Что такое амортизация основных средств: Амортизация основных средств (ОС) в бухгалтерском учете — Контур.Экстерн

РазноеНачисление амортизации основных средств, проводки, для чего нужна.

Эксплуатация основных средств приводит к тому, что они постепенно портятся, теряют свое физическое состояние и морально устаревают. Со временем портятся основные детали, и теряется мощность, на смену им выпускаются более новые модели.

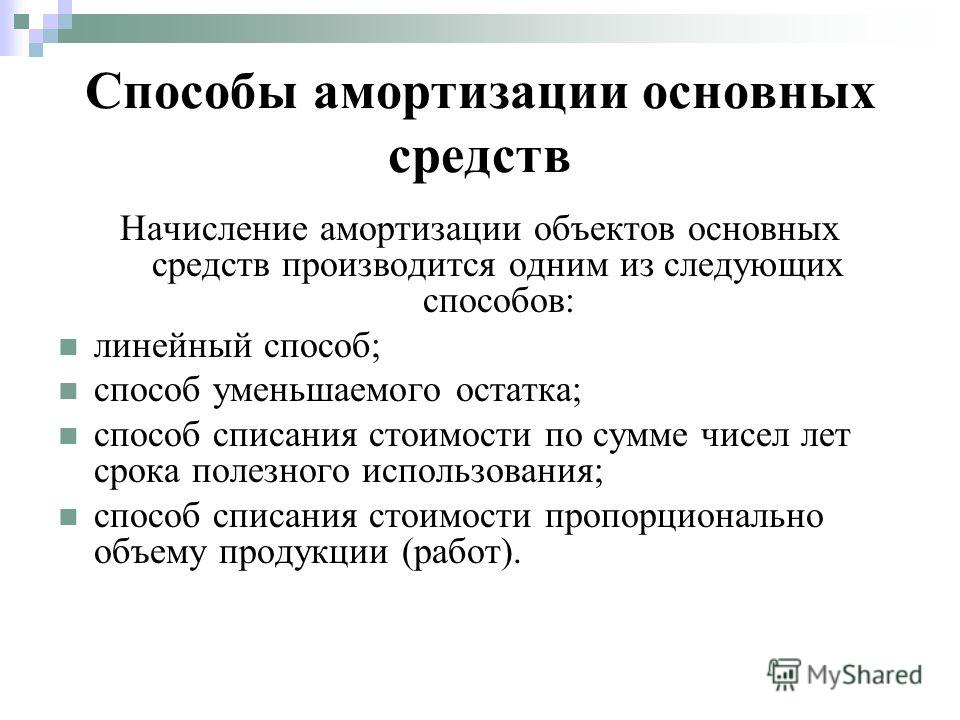

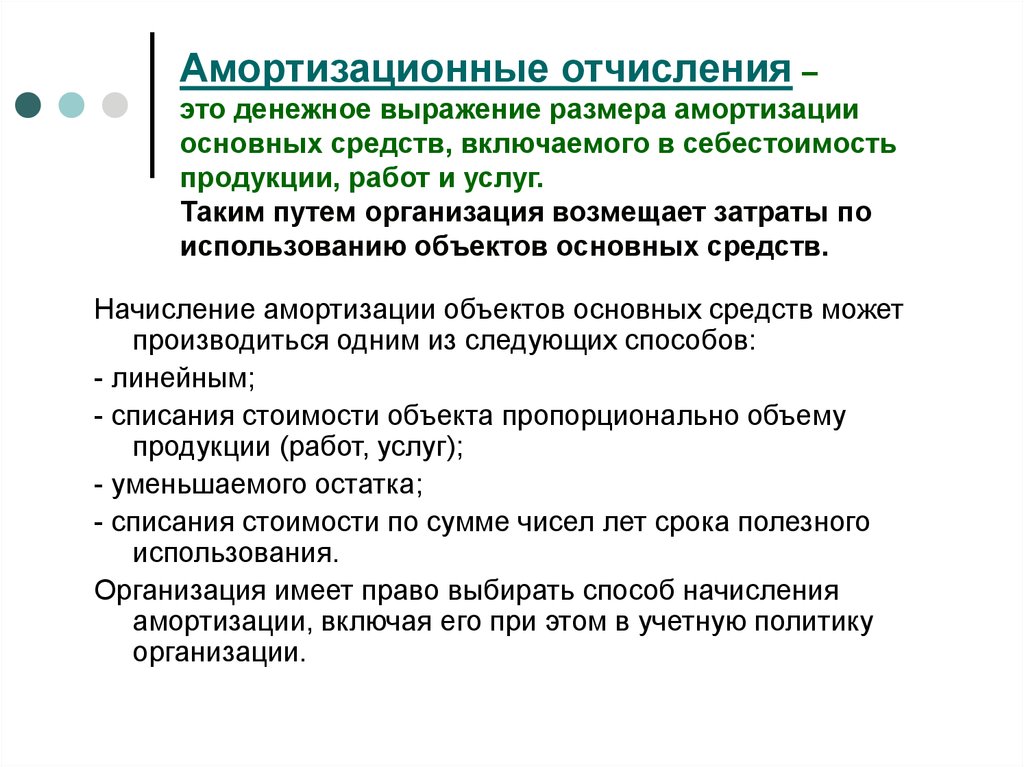

Для того чтобы зафиксировать долю стоимости основного средства в количестве выпущенной продукции начисляется амортизация – единица износа, выраженная в деньгах. Амортизация включается в стоимость единицы продукции в виде амортизационных отчислений, которые списываются на расходы производства или на продажу ежемесячно.

Для чего нужна амортизация?

Амортизация выполняет важную функцию в жизни предприятия, она позволяет вернуть средства, потраченные на приобретение основного средства, в составе выручки от продажи. Каким образом это происходит? Предприятие покупает или создает основное средство, которое приходуется по фактической себестоимости (о поступлении ОС читайте здесь), после этого в течение всего срока полезного использования эта себестоимость полностью списывается в расходы на производства (или на продажу) с помощью амортизационных отчислений, в результате этого в себестоимость продукции закладывается часть стоимости ОС, после продажи продукции эти средства возвращаются в составе выручки.

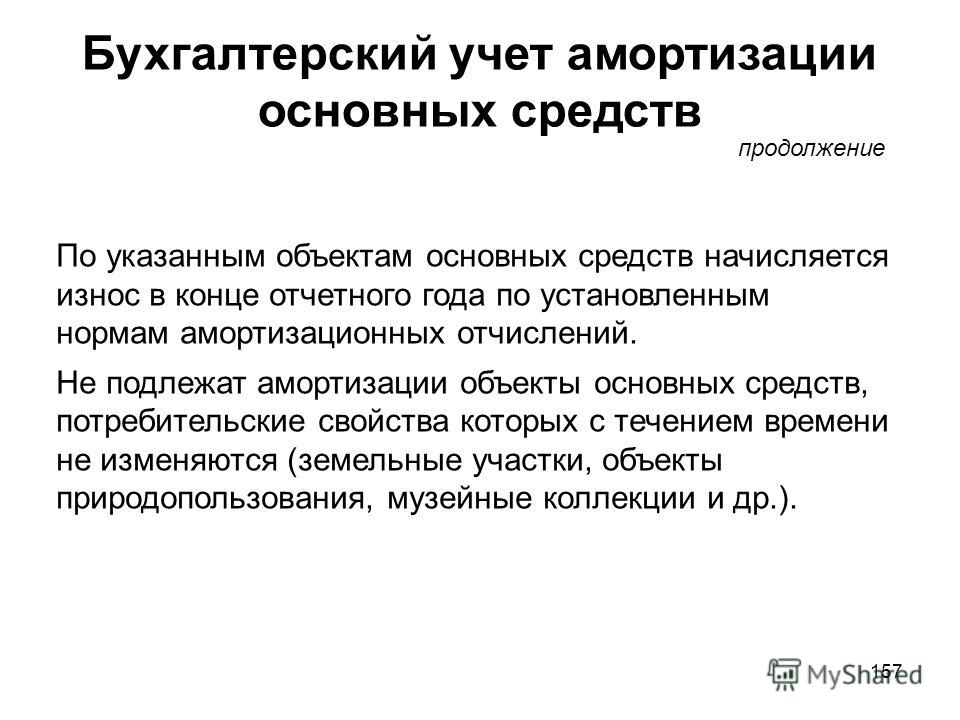

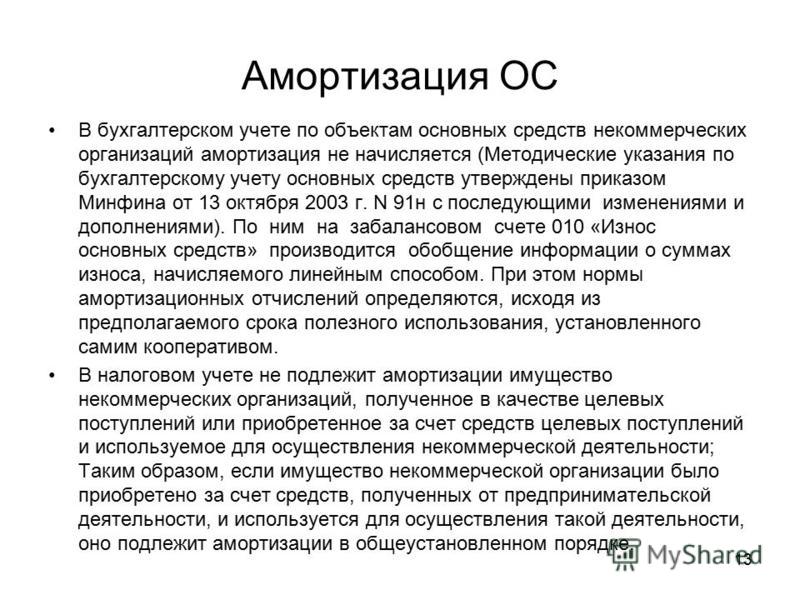

Нужно отметить, что не все основные средства подлежат начислению амортизации. В частности, к ним относятся те объекты, которые не теряют со временем свои физические свойства. Например, амортизация не начисляется для земельных участков, а также и других природных богатств.

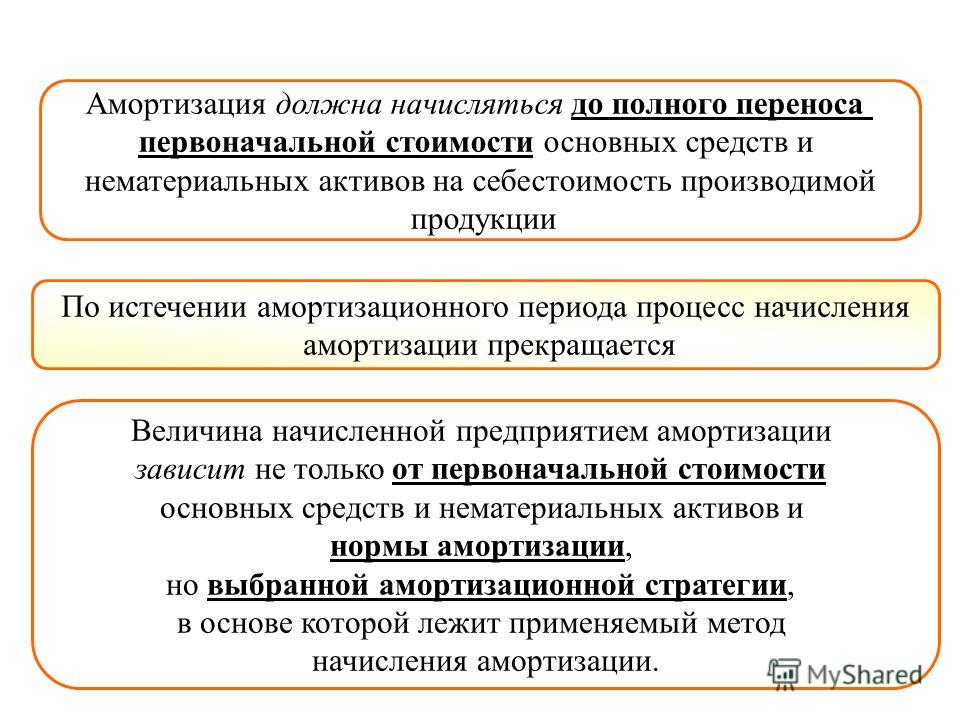

В соответствии с законодательством амортизация начисляется с первого числа того месяца, который следует за месяцем ввода в эксплуатацию, а затем продолжает начисление до полного погашения стоимости, его выбытия либо завершения установленного срока полезного использования. Проводки по учету амортизационных отчислений выполняются ежемесячно.

Законом также установлено, что амортизационные отчисления прекращаются с первого числа месяца, следующего за месяцем снятия с учета.

То есть амортизация – это длительный процесс и зависит он, в первую очередь, от установленного для объекта ОС срока полезного использования.

Срок полезного использования устанавливается для каждого приобретенного объекта отдельно на основании Классификации основных средств. Данная классификация делит все объекты ОС на 10 амортизационных групп. Принимая объект к учету, организация выбирает, к какой группе отнести актив и отражает свой выбор в акте приема-передачи ОС-1, ОС-1а, ОС-1б.

Документ, связанный с начислением амортизации – расчетная ведомость, применяется для расчета амортизационных отчислений, именно на основании этого документа выполняется ежемесячная проводка по списанию амортизации.

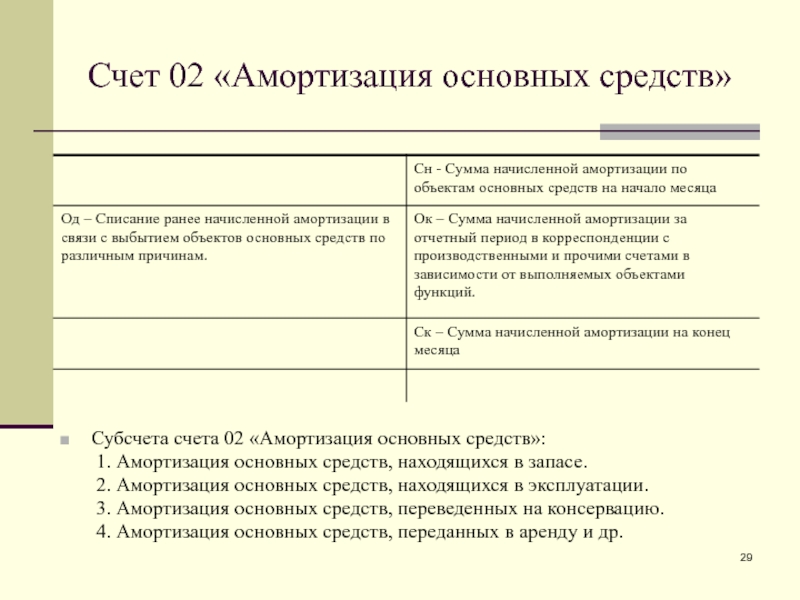

Проводки по учету амортизационных отчислений

Учет амортизации основных средств в бухгалтерии осуществляется с использованием счета 02 «Амортизация», рассчитанные ежемесячные амортизационные отчисления заносятся в кредит счета 02 в корреспонденции со счетами учета расходов на производство или на продажу. Проводка выполняется в последний день каждого месяца.

Проводка выполняется в последний день каждого месяца.

Проводки по начислению амортизации имеют вид:

- Д26 К02 – начислена амортизация основных средств, используемых на хозяйственные нужды;

- Д44 К02 – отражены амортизационные отчисления по ОС, используемых в торговой деятельности.

При списании или продаже основного средства начисленная за весь период эксплуатации амортизация списывается с дебета счета 02 в кредит счета 01 при списании объекта. Про выбытие основных средств и сопровождающие этот процесс проводки читайте в этой статье.

Ранее на основные средства, требующие государственной регистрации, амортизация начислялась только с момента ее проведения. Теперь же амортизация не зависит от даты регистрации и происходит на общих основаниях.

Как рассчитываются амортизационные отчисления, читайте в статье “Методы начисления амортизации“.

Видео: учет амортизации в 1С

youtube.com/embed/AdY_yIAHy_Y» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/AdY_yIAHy_Y» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Оцените качество статьи. Мы хотим стать лучше для вас:

Амортизация ОС — Business Central

- Чтение занимает 4 мин

В этой статье

Амортизация используется для распределения стоимости основных средств, таких как техника и оборудование, по амортизационному периоду. Для каждого основного средства необходимо определить способы амортизации.

Существуют два способа амортизации

- Автоматически, путем выполнения пакетного задания Расчет амортизации.

- Вручную, с использованием журнала ГК учета основных средств.

Business Central может рассчитывать ежедневную амортизацию, позволяя вычислять амортизацию за произвольный период. Это позволяет анализировать текущие результаты по месяцам, по кварталам или по годам. Для вычислений используется стандартный год длительностью 360 дней и стандартный месяц длительностью 30 дней. Дополнительные сведения см. в разделе Методы амортизации.

Если несколько отделов используют основное средство, периодическая амортизация может автоматически распределяться между этими отделами в соответствии с пользовательской таблицей распределения.

Можно отменить неверные операции амортизации с помощью пакетного задания Отменить операции книги ОС. Затем можно учесть правильную сумму, запустив пакетное задание

Переоценка используется для коррекции значений при изменении общего уровня цен. С помощью пакетного задания Индекс ОС можно пересчитать суммы амортизации.

С помощью пакетного задания Индекс ОС можно пересчитать суммы амортизации.

Расчет амортизации автоматически

Один раз в месяц или по выбору, можно запустить пакетное задание Расчет амортизации. Пакетное задание игнорирует основные средства, которые были проданы, заблокированы или неактивны, и основные средства, использующие ручной метод амортизации.

Выберите значок , введите Дата окончания амортизации, затем выберите соответствующую ссылку.

Заполните соответствующим образом поля. Наведите указатель на поле, чтобы увидеть короткое описание.

Нажмите кнопку ОК.

Пакетное задание рассчитывает амортизацию и создает строки в журнале ГК учета основных средств.

Выберите значок , введите Журналы ГК для ОС, затем выберите соответствующую ссылку.

На странице Журнал ГК учета основных средств в поле Число дней амортизации существует возможность просмотреть, какое количество дней амортизации учитывалось в расчете.

Выберите действие Учет.

Учет амортизации вручную с использованием журнала ГК основных средств

- Выберите значок , введите Журнал ГК учета основных средств, затем выберите соответствующую ссылку.

- Создайте начальную строку журнала и заполните поля, как требуется.

- В поле Тип учета ОС выберите Амортизация.

- Выберите действие Вставить баланс. счет ОС. Вторая строка журнала создается для балансирующего счета, который настроен для учета амортизации. Дополнительные сведения см. в разделе Настройка учетных групп основных средств.

- Выберите действие Учет, чтобы учесть журнал.

Поле Балансовая стоимость на странице Карточка основного средства будет обновлено.

Если настроены ключи распределения основных средств для распределения сумм по различным подразделениям или проектам, суммы будут распределяться во время учета. Дополнительные сведения см. в разделе Настройка общих данных основных средств.

Дополнительные сведения см. в разделе Настройка общих данных основных средств.

Управление конечной балансовой стоимостью

В поле Конечная балансовая стоимость

Примечание

Если последняя амортизация означает, что поле Балансовая стоимость на странице Карточка основного средства станет нулем, программа автоматически уменьшит последнюю амортизацию на эту сумму.

Если значение в поле Балансовая стоимость больше нуля после последней амортизации, например из-за существования проблемы округления или восстановленной стоимости, значение Конечная балансовая стоимость на странице Книга амортизации ОС игнорируется. Для получения дополнительной информации см. Учет ликвидационной стоимости вместе со стоимостью приобретения.

Для получения дополнительной информации см. Учет ликвидационной стоимости вместе со стоимостью приобретения.

Расчет распределения в журнале ГК учета основных средств

Если основное средство используют несколько отделов, периодическая амортизация может автоматически распределяться между этими отделами в соответствии с пользовательской таблицей распределения.

- Выберите значок , введите Журнал ГК учета основных средств, затем выберите соответствующую ссылку.

- Создайте начальную строку и заполните поля, как требуется.

- В поле Тип учета ОС выберите Распределение.

- Выберите действие Вставить баланс. счет ОС. Вторая строка журнала создается для балансирующего счета, который настроен для учета распределения.

- Выберите действие Учет, чтобы учесть журнал.

Использование списков дублирования для подготовки учета в нескольких книгах амортизации

При заполнении строк журнала для учета в книге амортизации вы можете продублировать эти строки в отдельный журнал, откуда их можно будет учесть в другой книге амортизации. Дополнительные сведения см. в разделе Учет операций в различных книгах амортизации.

Дополнительные сведения см. в разделе Учет операций в различных книгах амортизации.

- Выберите значок , введите Книги амортизации, затем выберите соответствующую ссылку.

- Откройте книгу амортизации, затем установите флажок Часть списка дубликатов.

Важно!

Если выбрано поле Использ. список дублирования, не используйте серии номеров в журнале. Причина заключается в том, что серия номеров для журнале ГК учета основных средств не является серией номеров для журнала основных средств.

Учет операций для различных книг амортизации

Выберите значок , введите Журнал ГК учета основных средств, затем выберите соответствующую ссылку.

В журнале, в котором должна учитываться амортизация, выберите флажок Использ. список дублирования.

Заполните соответствующим образом остальные поля.

Выберите действие Учет.

Выберите значок , введите Журналы ОС, затем выберите соответствующую ссылку.

Примечание

Страница Журнал ОС содержит новые строки для других книг амортизации в соответствии со списком дублирования.

Просмотрите или измените строки, затем выберите действие Учет.

Примечание

Еще одним способом дублирования операции в отдельную книгу является ввод кода книги амортизации в поле Дубл. в книге амортизации при заполнении строки журнала.

Для копирования операций из одной книги амортизации в другую используется пакетное задание Копировать книгу амортизации. При выполнении этого пакетного задания создаются строки в разделе журнала, указанного на странице ОС — настройка журнала книги амортизации, в которую копируются операции. Дополнительные сведения см. в следующей процедуре.

Копирование операций из книги основных средств между книгами амортизации

- Выберите значок , введите Книги амортизации, затем выберите соответствующую ссылку.

- Откройте соответствующую карточку книги амортизации и выберите действие Копировать книгу амортизации.

- На странице Копирование книги амортизации заполните требуемые поля.

- Нажмите кнопку ОК.

Скопированные строки создаются в журнале ГК учета основных средств или в журнале основных средств в зависимости от того, включена ли интеграция главной книги для копируемого журнала амортизации.

См. также

Основные Средства

Настройка основных средств

Финансы

Работа с Business Central

Амортизация основных средств

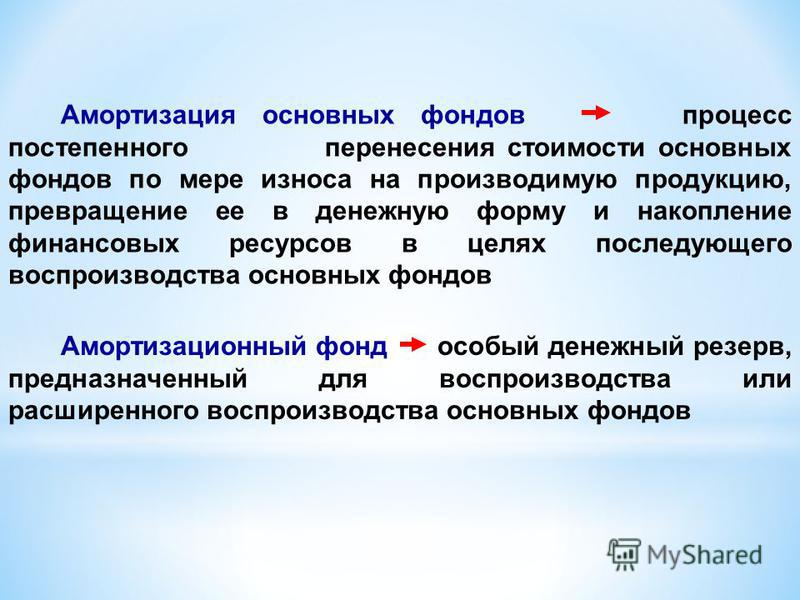

По мере участия основных средств в производственном процессе они изнашиваются, теряют свои первоначальные качества и постепенно переносят свою стоимость на вновь созданную продукцию. Для компенсации их износа в организациях образуется амортизационный фонд, в котором аккумулируются суммы амортизации. Амортизация – это денежное выражение износа основных фондов; сумма амортизации накапливается, как правило, на специальных счетах в целях инвестиционного восстановления основных фондов. Целью начисления амортизации так же является распределение стоимости основного средства в течение срока его полезного использования.

Целью начисления амортизации так же является распределение стоимости основного средства в течение срока его полезного использования.

Амортизационный фонд формируется посредством амортизационных отчислений и должен использоваться для простого и расширенного воспроизводства основных фондов [54].

Рассмотрим основные моменты МСФО 16 и ПБУ 6/01 в отношении амортизации и постараемся выявить их ключевые различия, сдерживающие унификацию российского учета основных средств.

В соответствии с пунктом 43 МСФО 16, каждый компонент объекта основных средств, первоначальная стоимость которого значительна в сравнении с совокупной себестоимостью объекта, в обязательном порядке должен амортизироваться отдельно.

Амортизация – это денежное выражение износа основных фондов; сумма амортизации накапливается, как правило, на специальных счетах в целях инвестиционного восстановления основных фондов.

При этом, первоначально признанная сумма в отношении объекта основных средств, распределяется на его существенные компоненты, каждый из которых амортизирует отдельно.

Срок полезной службы существенного компонента объекта основных средств и применяемый в отношении него метод амортизации могут быть точно такими же, как срок полезной службы и метод амортизации другого существенного компонента того же самого объекта. Такие компоненты можно объединять в группы при определении величины амортизационного начисления.

Организация вправе отдельно амортизировать компоненты объекта, первоначальная стоимость которых незначительна в сравнении с себестоимостью объекта в целом (п. 47 МСФО 16).

Буквальное прочтение определения инвентарного объекта данное в ПБУ 6/01 (в части обособленного комплекса конструктивно сочлененных предметов, представляющих собой единое целое и предназначенного для выполнения определенной работы) позволяет сделать очень спорные выводы.

Именно поэтому, учитывая, сколько вопросов у организаций вызывала проблема учета сложных «комплексоподобных» объектов основных средств, в Методических указаниях 2003 года на примере подвижного состава автомобильного транспорта, морского и речного флота, воздушного судна показывается, что именно является единицей учета таких объектов.

Радует, что Минфин России привел примеры, касающиеся специфики деятельности отдельных организаций, но в то же время открытым остался элементарный вопрос, который возникает у подавляющего большинства организаций: что же все-таки считать первоначальной единицей учета? Элементарный пример — приобретении компьютера.

С одной стороны, согласно п.3 Методических указаний 2003 года каждый из предметов вычислительной техники — это основное средство, которое независимо от стоимости должно учитываться как самостоятельный инвентарный объект. С другой стороны, если речь идет о минимальной базовой комплектации компьютера, в состав которой помимо основных комплектующих входят клавиатура, мышь, а также принтер (к которому подключено несколько компьютеров, расположенных вообще на разных этажах офиса), то как быть в этом случае? Вышеперечисленные предметы вычислительной техники не монтируются на одном фундаменте, не сочленяются, могут функционировать отдельно друг от друга на произвольном расстоянии в зависимости от способа подключения. Ответ на этот вопрос из текста российских нормативных документов вывести невозможно [78].

Ответ на этот вопрос из текста российских нормативных документов вывести невозможно [78].

Кроме того, в пункте 6 ПБУ 6/01 указано, что в случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

Отсюда очевидный вывод, определение инвентарного объекта по МСФО и ПБУ отличаются, соответственно будут отличаться сроки использования и размеры амортизационных отчислений.

Согласно МСФО 16, амортизация объекта определяется исходя из его первоначальной стоимости за вычетом ликвидационной стоимости — величины поступлений, которые компания планирует получить за объект основных средств в момент его выбытия.

На практике ликвидационная стоимость актива часто бывает незначительной и поэтому несущественна при вычислении амортизируемой суммы. Связано это с тем, что ликвидационная стоимость зачастую может быть близка к нулю, так как затраты на утилизацию отслуживших свой срок полезного использования основных средств в большинстве случаев равны или близки к сумме денежных средств, которую организация планирует получить за актив при его выбытии. В этом случае целесообразно начислять амортизацию на первоначальную стоимость объектов основных средств без вычитания ликвидационной стоимости, что соответствует российской практике.

В этом случае целесообразно начислять амортизацию на первоначальную стоимость объектов основных средств без вычитания ликвидационной стоимости, что соответствует российской практике.

Согласно МСФО 16 амортизации подлежит все, что признано основным средством, единственное исключение – земля. В ПБУ 6/01 список более широк, в него включены земля, законсервированные мобрезервы, основные средства некоммерческих организаций, объекты жилфонда[1] которые не учтены в составе доходных вложений, музейные экспонаты и т.д. К этой же категории можно отнести и «малоценные» активы[2].

Такое понятие как «консервация по решению руководителя на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев», в отличие от ПБУ 6/01, в МСФО 16 отсутствует. По МСФО 16, с момента признания актива основным средством осуществляется начисление амортизации, вплоть до момента, когда он уже полностью амортизирован. В связи с чем, размер амортизационный отчислений по МСФО и ПБУ по указанным объектам может существенно отличаться.

Затраты на демонтаж оборудования с земельного участка и рекультивацию земель в соответствии с МСФО являются элементом первоначальной стоимости земельного участка, они капитализируются и в дальнейшем подлежат амортизации (пп. с) п. 16 МСФО 16)

В Методических указаниях (пункт 10) говорится о том, что как отдельные инвентарные объекты нужно учитывать капитальные вложения в земельные участки, на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы), в объекты природопользования (вода, недра и другие природные ресурсы). И тут же (следующим абзацем) указывается, что капитальные вложения на коренное улучшение земельного участка, находящегося в собственности организации, необходимо учитывать в стоимости этого участка. В этой связи российское законодательство необходимо уточнить, то есть четко определить так все-таки капитальные вложения в земельные участки, на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) это отдельный объект, подлежащий амортизации, или он включается в стоимость участка и амортизируется?

Различаются по МСФО 16 и ПБУ 6/01 сроки начала и прекращения начисления амортизации. По МСФО начисление амортизации начинается с фактической даты, когда объект годен к эксплуатации и прекращается в момент прекращения признания актива. В отличие от МСФО, ПБУ 6/01 момент начала и прекращения начисления амортизации отсылает соответственно к:

По МСФО начисление амортизации начинается с фактической даты, когда объект годен к эксплуатации и прекращается в момент прекращения признания актива. В отличие от МСФО, ПБУ 6/01 момент начала и прекращения начисления амортизации отсылает соответственно к:

- первому числу месяца следующего за месяцем принятия этого объекта к бухгалтерскому учету

- первому числу месяца следующего за месяцем полного погашения стоимости этого объекта, либо списания этого объекта с бухгалтерского учета.

То есть, во первых, между амортизацией по ПБУ и МСФО появляется разница в размере амортизационных отчислений из-за разных сроков начала начисления амортизации. Так если основное средство готово к эксплуатации и введено в середине месяца, то по МСФО 16 за пол месяца будет начислена амортизация. По ПБУ 6/01 амортизация будет начисляться только с первого числа следующего месяца.

Во вторых, если МСФО основывается на факте годности к использованию, то ПБУ основывается на формальном подходе, выражающемся в документировании таких фактов как «принятие этого объекта к бухгалтерскому учету» и «списание этого объекта с бухгалтерского учета».

Существенное влияние на размер амортизационных отчислений оказывает допущение имущественной обособленности закрепленный в Законе «О бухгалтерском учете»[3]. Очень часто, по тем или иным соображениям предприятия намерено оттягивают дату ввода объекта в эксплуатацию. В частности, не оформляют документы на ввод и передачу объектов в эксплуатацию, оттягивают сроки подачи документов на государственную регистрацию (по недвижимому имуществу). В результате указанных махинаций активы, которые удовлетворяют критериям признания их в качестве основных средств согласно МСФО 16, оказываются в роли «капитальных вложений» в российской отчетности, и как следствие амортизация по ним не начисляется. Действующее в настоящий момент российское законодательство позволяет не признавать данные активы основными средствами сколь угодно долго.

Отрицательной чертой российского учета основных средств является отсутствие возможности, при определении срока полезного использования основного средства, учитывать моральное или коммерческое устаревание в результате изменений или усовершенствования производственного процесса, или в результате изменений объема спроса на рынке на продукцию или услугу, производимые или предоставляемые с использованием актива.

Так в соответствии с пунктом 20 ПБУ 6/01, срок полезного использования исчисляется исходя из:

— ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

— нормативно-правовых и других ограничений использования этого объекта (например срок аренды)

По ПБУ 6/01 имеются строго ограниченные случаи изменения сроков полезного использования (реконструкция, модернизация), В то же время исходя из текста МСФО 16 следует, что профессиональное суждение и опыт работы организации с подобными активами дают право изменять сроки полезного использования в зависимости от планов потребления будущих экономических выгод, заключенных в активе.

Так же необходимо отметить тот факт, что в практической работе, российские бухгалтера, всегда при расчете сроков полезного использования объектов основных средств, используют Постановление Правительства РФ №1. То есть пункт 20 ПБУ 6/01 в практической деятельности бухгалтерами не применяется, так как сроки использования по бухгалтерскому учету отличные от сроков использования по налоговому учету порождают разные нормы амортизации и как следствие возникновение отложенных налоговых активов и обязательств, что значительно усложняет их работу.

То есть пункт 20 ПБУ 6/01 в практической деятельности бухгалтерами не применяется, так как сроки использования по бухгалтерскому учету отличные от сроков использования по налоговому учету порождают разные нормы амортизации и как следствие возникновение отложенных налоговых активов и обязательств, что значительно усложняет их работу.

Приведем данные о сроках амортизации основных средств в различных странах [66] (в числе лет):

|

Страна, компания |

Здания |

Помещения |

Оборудование |

Прочие |

Транспорт |

Офисное оборудование |

|

Великобритания: ICI |

20 |

|

15 |

|

|

|

|

Bunzl |

2 |

|

5-35 |

4-35 |

|

|

|

Германия: Volkswagen |

25-50 |

|

6-14 |

4-8 |

4-8 |

4-8 |

|

Дания: Tobakskompagni A/S |

33 |

10-18 |

6 |

10 |

5 |

3-5 |

|

Ирландия: Telecom Eireann |

60 |

5-40 |

5-40 |

5-40 |

5-40 |

5-40 |

|

Италия: Merloni Elettrodomestici |

3-10 |

|

10-33 |

10-20 |

20-30 |

10-20 |

|

Нидерланды: DSM |

20 |

|

10 |

|

|

|

|

Турция: Brisa |

25-50 |

|

4-40 |

4 |

4 |

4 |

|

Франция: средние по стране |

25-30 |

20 |

|

5-10 |

4-5 |

|

|

США: Coca-Cola |

25-40 |

|

3-14 |

3-14 |

|

|

|

Финляндия: государственные нормы |

20-40 |

10-20 |

5-15 |

5-15 |

4-7 |

3-5 |

Разница в среднестатистических сроках службы активов по ПБУ и МСФО приводит к расхождениям в величине остаточной стоимости активов, а также в суммах по амортизации, начисленных за определенный период, представленных в соответствии с российской системой учета и МСФО. Исходя из таблицы видно, что, разброс в сроках эксплуатации зданий варьирует у заграничных компаний от 2 до 60 лет. Среднестатистический российский бухгалтер при определении срока полезного использования здания (тем более нового) поставит максимально возможный срок, лет 80-100.

Исходя из таблицы видно, что, разброс в сроках эксплуатации зданий варьирует у заграничных компаний от 2 до 60 лет. Среднестатистический российский бухгалтер при определении срока полезного использования здания (тем более нового) поставит максимально возможный срок, лет 80-100.

С другой стороны, в МСФО отсутствует понятие полностью самортизированных основных средств. То есть если основное средство самортизировано, однако продолжает использоваться в производственном процессе, срок службы должен быть пересмотрен, а прибыль пересчитана (ретроспективно). При незначительных сроках амортизации полная самортизированность основных средств наступает очень быстро, что загружает бухгалтера работой по пересчету прибыли прошлых лет и работой по пересмотру сроков амортизации по указанному имуществу. Так же необходимо обратить внимание, что пересчет прибыли из-за «полностью самортизированных основных средств» позволяет манипулировать размером капитализации организации, то есть позволяет повысить остаточную стоимость основных средств и повысит прибыль (снизить убытки) прошлых лет.

В соответствии с МСФО 16, метод амортизации должен отражать то, каким образом организация будет получать ожидаемые экономические выгоды от актива. Если этот процесс меняется, то меняется и метод амортизации.

В соответствии с ПБУ 6/01 «Учёт основных средств» амортизация может производиться одним из четырёх способов амортизационных начислений:

- линейный способ;

- способ уменьшающегося остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

- В МСФО 16 «Основные средства» предусмотрено три метода:

- равномерного начисления;

- уменьшаемого остатка;

- метод суммы изделий.

В практике международных стандартов отсутствует такой метод начисления амортизации, как способ списания стоимости по сумме чисел лет срока полезного использования.

Данный факт не является существенным, так как подавляющее большинство российских организаций начисление амортизации осуществляет линейным способом. В массе своей линейный (метод равномерного начисления) способ используют и зарубежные компании, так как он признается и в налогообложении [68].

В массе своей линейный (метод равномерного начисления) способ используют и зарубежные компании, так как он признается и в налогообложении [68].

Девятилетний опыт аудиторских проверок, дает право соискателю утверждать, что способ списания стоимости по сумме чисел лет срока полезного использования в России не встречается.

Ликвидация указанного способа начисления амортизации из российской практики не составляет труда, не приведет ни к каким экономическим последствиям.

Еще одно принципиальное отличие между амортизацией по ПБУ 6/01 и МСФО 16 заключается в том, что применение одного из способов начисления амортизации по ПБУ 6/01 осуществляется к группе однородных объектов основных средств (п. 18 ПБУ 6/01), в то время как МСФО позволяет применять любой метод к любому активу (п. 62 МСФО 16).

Одно из самых существенных отличий заключается в том, что применяемый способ начисления амортизации не подлежит изменению на протяжении всего срока полезного использования объектов (п. 18 ПБУ 6/01), в то время как МСФО 16 (п.61) прямо обязывает пересматривать метод амортизации как минимум в конце каждого финансового года. Данное отличие существенно с точки зрения методологии, но не существенно с точки зрения практики. Как уже отмечалось ранее в большинстве случаев и в российской практике и в практике международной используется линейный метод начисления амортизации, который практически никогда компаниями не пересматривается.

18 ПБУ 6/01), в то время как МСФО 16 (п.61) прямо обязывает пересматривать метод амортизации как минимум в конце каждого финансового года. Данное отличие существенно с точки зрения методологии, но не существенно с точки зрения практики. Как уже отмечалось ранее в большинстве случаев и в российской практике и в практике международной используется линейный метод начисления амортизации, который практически никогда компаниями не пересматривается.

Существенные различия между МСФО 16 и ПБУ 6/01 заключаются в способах переоценки амортизации при проведении переоценки основных средств [4]. По МСФО 16, накопленная амортизация, либо переоценивается пропорционально изменению первоначальной стоимости объекта, либо на ее сумму уменьшается первоначальная стоимость актива, после чего переоценивается чистая балансовая стоимость. В любом случае, переоцененная балансовая стоимость основного средства по МСФО, будет равняться справедливой (рыночной) стоимости на дату переоценки. В соответствии же с требованиями российского законодательства именно первоначальная (либо восстановительная), а не балансовая стоимость приводится в соответствие с рыночной ценой. При этом, амортизация индексируется пропорционально изменению первоначальной (восстановительной) стоимости и никак не отражает действительный физический, экономический и моральный износ активов.

При этом, амортизация индексируется пропорционально изменению первоначальной (восстановительной) стоимости и никак не отражает действительный физический, экономический и моральный износ активов.

В результате после переоценки российским методом, мы получаем недооцененный объект, недооцененную амортизацию, и как следствие недооцененную балансовую стоимость и заниженную сумму амортизационных отчислений в будущем. Для наглядности продолжим пример изложенный в разделе 3.4. данного исследования (см. табл. 12, 13):

Предположим, что размер амортизационных отчислений по зданию установлен на уровне 5% в год. В этом случае, после переоценки здания методом пропорционального изменения[5], предложенным МСФО, и способом предусмотренным ПБУ 6/01, годовой размер амортизационных отчислений составит:

По МСФО 16:

|

|

Восстанови-тельная стоимость после переоценки (долл. |

Годовая норма амортизации (%) |

Годовая сумма амортизации (долл. США) |

|

Переоценка методом пропорционального изменения |

2667 |

5 |

133,35 |

США)

США)По ПБУ 6/01:

|

|

Восстанови-тельная стоимость после переоценки (долл. США) |

Годовая норма амортизации (%) |

Годовая сумма амортизации (долл. |

|

Переоценка методом пропорционального изменения |

2000 |

5 |

100,00 |

США)

США)Так же немаловажным отличием МСФО от ПБУ, является пересмотр размера амортизационных отчислений в результате обесценения активов, либо реверсирования убытков от обесценения[6]. Данные положения предусмотрены пунктами 63 и 121 МСФО 16. Как отмечалось ранее, признание убытков от обесценения и их реверсирование российским законодательством не предусматривается, соответственно размеры амортизационных отчислений по конкретным объектам остаются неизменными в течение всего срока эксплуатации.

Резюмируя все вышеизложенное, необходимо отметить, что основные различия между МСФО и ПБУ, в части учета амортизации, заключаются в различиях классификации основных средств, момента их признания в бухгалтерском учете, а так же в их первоначальной и последующей оценках. На сегодняшний день, в целях сближения с МСФО, российское законодательство в части амортизации подлежит следующим изменениям:

На сегодняшний день, в целях сближения с МСФО, российское законодательство в части амортизации подлежит следующим изменениям:

- Необходимо дать более четкое определение инвентарного объекта.

- Список основных средств не подлежащих амортизации так же подлежит корректировке, из списка необходимо исключить законсервированные мобрезервы, основные средства некоммерческих организаций, объекты жилфонда которые не учтены в составе доходных вложений, музейные экспонаты, «малоценные» активы. Так же необходимо запретить приостановку амортизации при консервации объектов по решению руководителя на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

- Сроки начала начисления амортизации по вновь вводимым объектам так же необходимо привести в соответствие с МСФО 16.

- Экономическое содержание должно преобладать над юридической формой, готовность объекта к эксплуатации есть факт экономической деятельности, отсутствие документов на ввод в эксплуатацию, регистрацию и т. д. не должен отражаться на сроках ввода объекта в эксплуатацию и соответственно на уровне амортизационных отчислений.

- Срок полезного использования основного средства, должен учитывать моральное или коммерческое устаревание.

- Сроки полезного использования, помимо случаев реконструкции и модернизации, должны иметь возможность меняться в зависимости от планов потребления будущих экономических выгод, заключенных в активе.

- Корректировка амортизационных отчислений при проведении переоценки основных средств так же является существенным вопросом учета. МСФО 16 предлагает более цивилизованный способ переоценки.

д. не должен отражаться на сроках ввода объекта в эксплуатацию и соответственно на уровне амортизационных отчислений.

д. не должен отражаться на сроках ввода объекта в эксплуатацию и соответственно на уровне амортизационных отчислений.

Источники:

[1] См. раздел «2.2 Основные средства непроизводственного назначения»

[2] См. раздел «2.3 Учет малоценных основных средств»

[3] См. раздел «2.1 Определение момента признания основных средств».

[4] См. разделы «3.1 Справедливая стоимость», «3.4 Модель учета по переоцененной стоимости»

[5] Для простоты расчетов, начисление амортизации, после переоценки проведенной методом ее списания, опущено, что связано с необходимостью пересмотра срока эксплуатации объекта после переоценки методом списания амортизации.

[6] См. так же раздел «3.2 Убытки от обесценения» данной диссертации.

Опубликовано на правах рукописи

—Хириев Арсен Тагирович, 2007 год.

ООО АК «Эйди Аудит» © 2010 Использование материалов возможно только при указании источника и ссылки на него.

Износ и амортизация основных средств

Износ и амортизация основных средств — Конспект по экономике фирмы

Износ – перенесение стоимости основных средств по частям на выпускаемую продукцию.

Износ отражает потерю потребительских свойств объекта и соответствующее уменьшение его стоимости. Износ неприменим к таким объектам, как земельные участки и объекты природопользования.

Основные средства подвергаются износу двоякого рода – моральному и физическому.

Моральный износ основных средств происходит до наступления полного физического износа. Моральный износ соответственно характеру причин, его вызывающих, имеет две формы. Первая форма – износ, определяемый снижением стоимости данных основных средств вследствие сокращения затрат труда на их создание в связи с ростом производительности труда в отраслях, производящих эти основные средства.

Первая форма – износ, определяемый снижением стоимости данных основных средств вследствие сокращения затрат труда на их создание в связи с ростом производительности труда в отраслях, производящих эти основные средства.

Вторая форма – износ вследствие создания новых, более производительных и совершенных машин и оборудования, что приводит к обесцениванию менее совершенной техники. Новые машины более экономичны и производительны.

Физический износ основных средств – это материальное изнашивание основных фондов в процессе работы (производственный износ) и при бездействии под влиянием сил природы (естественный износ).

Факторы, влияющие на величину физического износа:

1. условия эксплуатации;

2. качество основных фондов;

3. качество ухода за основными фондами;

4. особенности технологического процесса;

5. квалификация работающих и т.д.

Под амортизацией следует понимать определенные действия, связанные с учетом изнашиваемого имущества, применяемые в течении срока полезного использования соответствующих объектов и обеспечивающие перенос их стоимости на производимую продукцию.

Амортизационные отчисления – денежное выражение размера амортизации, соответствующего степени износа основных средств.

Амортизационные отчисления выступают внутренним источником финансирования затрат фирмы, способствуют изменению структуры активов и позволяют приобретать новые машины и оборудование без привлечения средств извне в виде ссуд, займов и кредитов.

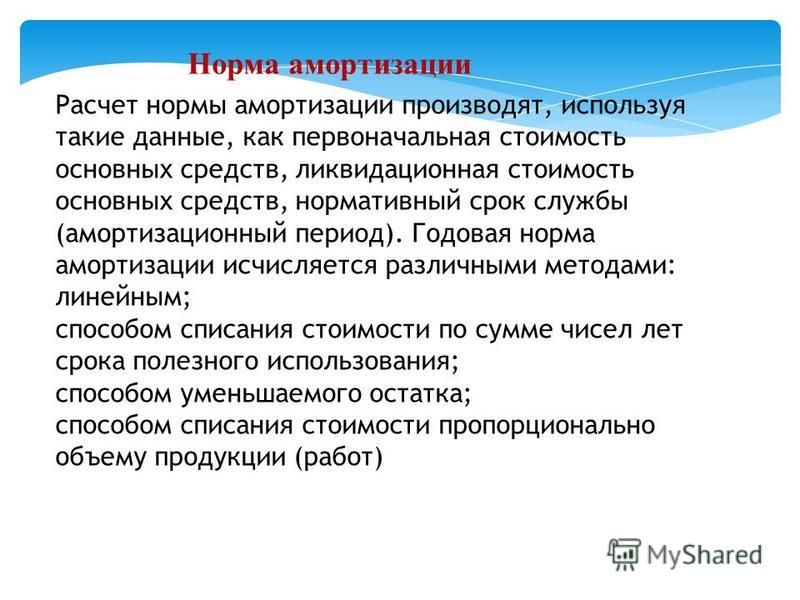

Годовые амортизационные отчисления.

Кперв – первоначальная или балансовая стоимость основных фондов.

Кликв – ликвидационная стоимость основных фондов

Тн – нормативный срок службы или срок полезного использования.

Срок полезного использования – это период, в течении которого эксплуатация объекта основных средств должна приносить доход фирме или служить для достижения целей ее деятельности. Срок полезного использования определяется по техническим условиям, отраженным в сопровождающей объект документации.

Норма амортизационных отчислений.

Или

Величину амортизации определяют не по первоначальной стоимости, а по среднегодовой стоимости основных фондов.

ti – число месяцев использования введенных основных фондов до конца года

tj – число месяцев не использования основных фондов до конца года.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету. Если списание – амортизационные отчисления прекращаются с 1-го числа месяца, следующего за месяцем списания.

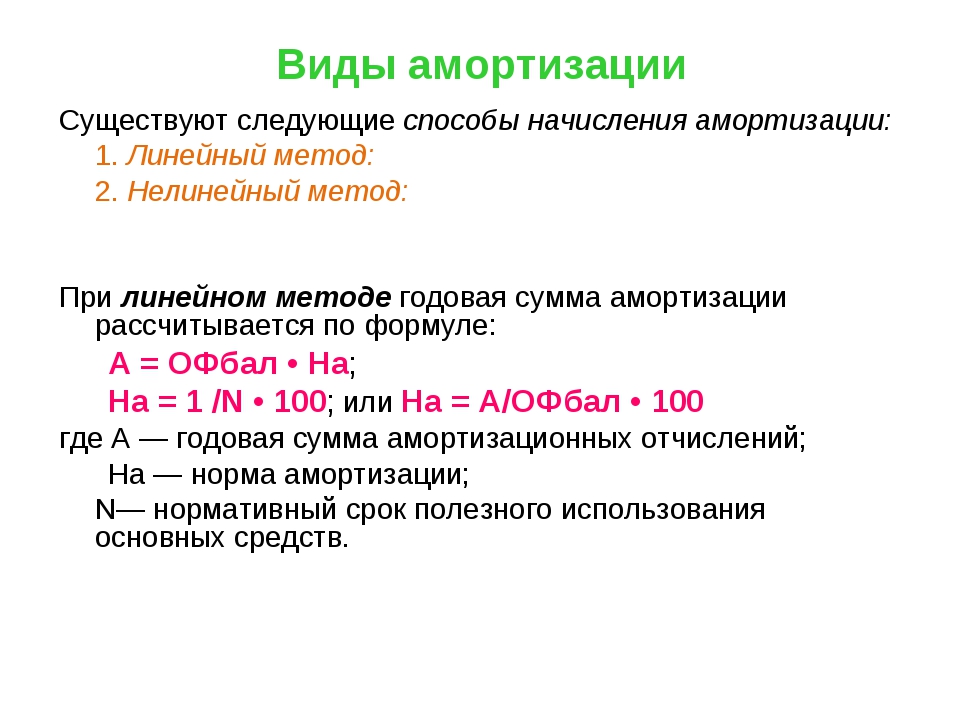

Амортизация объектов основных средств производится одним из следующих способов расчета амортизационных отчислений:

1. линейный способ;

2. способ уменьшаемого остатка;

3. способ списания стоимости по сумме чисел лет срока полезного использования;

4. способ списания стоимости пропорционально объему продукции (работ).

Способ уменьшаемого остатка.

Амортизация применяется не к первоначальной, а к остаточной стоимости объекта основных средств. В результате этого база для расчета амортизации из года в год уменьшается и за весь срок полезного использования объекта его первоначальная стоимость не будет перенесена на стоимость произведенной продукции. Себестоимость продукции будет занижаться, и к концу срока использования останется значительная недоамортизированная стоимость объекта.

Нелинейный метод – натуральный.

Этот метод применяется там, где амортизация связана только с физическим износом.

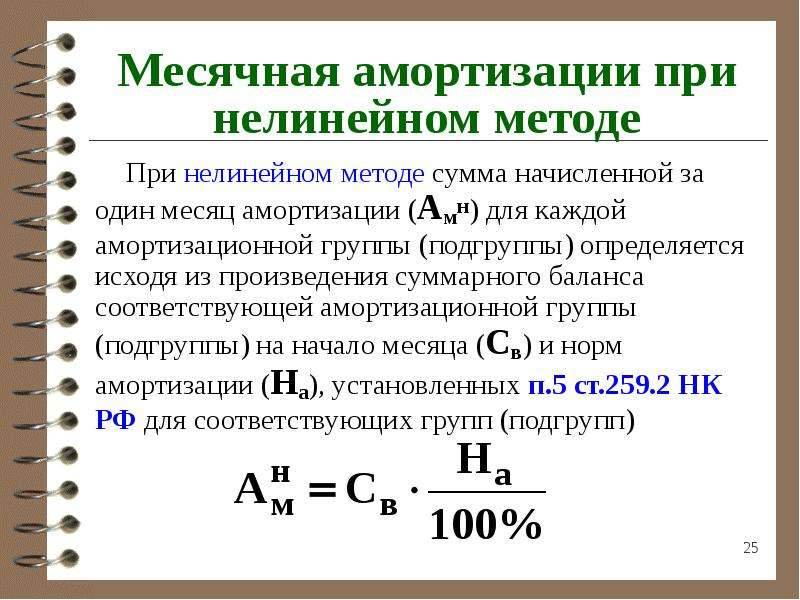

С 2002 года наряду с линейным методом начисления амортизации можно использовать и нелинейный метод.

Нелинейный метод несколько схож со способом уменьшаемого остатка. При этом способе годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года, нормы амортизации, исчисленной из срока его полезного использования, и установленного коэффициента ускорения. Для нелинейного метода этот коэффициент равен 2 (норма амортизации определяется так же, как и при линейном, но при этом происходит ее увеличение вдвое).

Для нелинейного метода этот коэффициент равен 2 (норма амортизации определяется так же, как и при линейном, но при этом происходит ее увеличение вдвое).

На=2(1/n*100%), где n – срок полезного использования в месяцах.

Но в отличие от способа уменьшенного остатка при начислении амортизации используется остаточная стоимость объекта: (1-На)m, где m– количество месяцев использования объекта. Таким образом, из месяца в месяц сумма амортизации будет разной, причем ее величина будет уменьшаться.

Чтобы начисление амортизации не было бесконечным, порядок ее исчисления в определенный момент изменяется. Этот момент наступает, когда остаточная стоимость объекта станет меньше чем 20% от его первоначальной величины.

Со следующего за этим месяца сумма амортизации является числом постоянным.

Использование нелинейного метода позволяет в начальный период эксплуатации объекта несколько уменьшить получаемую прибыль по сравнению с линейным методом. Происходит это в первую треть срока полезного использования.

Происходит это в первую треть срока полезного использования.

С 1 января 2002 года организации должны будут начислять налог на прибыль в порядке, установленном главой 25 Налогового кодекса РФ. Начисление амортизации по каждому объекту будет производиться одним из двух методов: либо линейным, либо нелинейным.

Статьей 259 НКРФ предусмотрена возможность увеличения норм амортизации для некоторых видов основных средств. В первую очередь речь идет об объектах основных средств, которые используются для работы в агрессивной среде и(или) при повышении сменности. При их амортизации можно будет применять коэффициент ускорения не превышающий 2. Еще больший коэффициент ускорения (не выше 3) будет применяться при амортизации основных средств, являющихся предметом договора финансовой аренды (лизинга). Для малых предприятий никаких коэффициентов ускорения не предусмотрено.

Как методы амортизации основных средств влияют на финансовые показатели и отчетность? | программа CFA

Амортизация капитализированной стоимости долгосрочных активов выполняется с использованием линейного, ускоренного или производственного метода.

Линейная амортизация (англ. ‘straight-line depreciation’) является доминирующим методом расчета для составления финансовой отчетности.

При использовании этого метода амортизационные расходы составляют одну и ту же сумму за год в течение всего срока полезного использования актива:

Амортизационные расходы =

(первоначальная стоимость —

ликвидационная стоимость) /

срок полезного использования актива

При использовании метода ускоренной амортизации или метода уменьшающегося остатка (англ. ‘accelerated depreciation method’) более высокие издержки признаются в первые годы срока полезного использования актива, и более низкие — в последующие годы.

Методы ускоренной амортизации приводят к снижению чистой прибыли в первые годы срока полезного использования актива и к увеличению чистой прибыли в последующие годы по сравнению с линейной амортизацией.

Одним из часто используемых методов ускоренной амортизации является метод двойного уменьшающегося остатка (DDB, от англ. ‘double-declining balance method’):

‘double-declining balance method’):

Амортизация методом DDB в году N =

2 / срок полезного использования в годах *

балансовая стоимость на начало года N

Амортизация производственным методом (англ. ‘units-of-production method’) основана в большей мере на активности использования актива, чем на сроке его использования.

Амортизируемая сумма или ‘depreciable amount’ (первоначальная стоимость — ликвидационная стоимость) делится на количество единиц полезного ресурса актива, которые, как ожидается, будут расти в течение срока полезного использования. Результатом этого расчета будет норма амортизации на единицу полезного ресурса актива.

Количество единиц полезного ресурса актива может быть привязано как объему произведенной продукции / оказанных услуг (например, объем перевезенного автомобилем груза), так и к выработке самого ресурса (например, пробег автомобиля).

Каждый год количество израсходованных единиц полезного ресурса умножается на рассчитанную норму амортизации на единицу полезного ресурса для получения суммы амортизационных отчислений за год.

При использовании всех трех методов амортизации дополнительные амортизационные отчисления не признаются после того, как остаточная (самортизированная) стоимость актива достигнет оценочной ликвидационной стоимости актива.

Как выбрать метод амортизации в соответствии с US GAAP и IFRS и с учетом?

В соответствии с US GAAP фирма может использовать разные методы амортизации для составления финансовой отчетности и для целей налоговой отчетности. Во многих странах, опирающихся на IFRS, это не так.

Американские фирмы часто используют линейную амортизацию для финансовой отчетности и ускоренный метод, известный как Модифицированная ускоренная система восстановления стоимости актива (MACRS от англ. ‘Modified accelerated cost recovery system’), для налоговой отчетности, чтобы уменьшить налогооблагаемую прибыль (и, соответственно, размер налогов) в первые годы эксплуатации актива. Это позволяет эффективно отложить выплату некоторых налогов до более поздних лет срока эксплуатации актива.

Для фирмы, использующей линейную амортизацию для финансовой отчетности, использование ускоренного метода для целей налоговой отчетности не изменяет расходы по налогу на прибыль, отражаемые в отчете о прибылях и убытках.

Разница между расходами по налогу на прибыль и налогами на прибыль, подлежащими уплате в первые годы, отражается как увеличение отложенного налогового обязательства компании (в балансовом отчете).

В последующие годы, когда амортизация для целей налогообложения становится меньше амортизации, отраженной в отчете о прибылях и убытках, превышение налогов, подлежащих уплате, уменьшает отложенные налоговые обязательства.

Обратите внимание, что общий размер амортизационных отчислений за весь срок полезного использования актива — одинаковый для всех методов.

Структура амортизационных расходов и чистой прибыли (или налогооблагаемой прибыли) различна. Но итоговые суммы за весь срок эксплуатации актива — одинаковы.

Компании также могут менять методы амортизации. Например, компания может сначала использовать ускоренный метод, а затем перейти на линейный метод.

Например, компания может сначала использовать ускоренный метод, а затем перейти на линейный метод.

Изменение метода амортизации рассматривается как изменение в учетной оценке (в МСФО это регулируется стандартом IAS 8 «Учётные политики, изменения в бухгалтерских оценках и ошибки»).

При этом изменение вступает в силу в текущем периоде и действует в дальнейшем (перспективно). На предыдущие периоды изменение не влияет.

Большинство изменений в принципах бухгалтерского учета требуют ретроспективной корректировки. Изменение метода амортизации является исключением, которое требует перспективного применения.

Разница в амортизации, чистой прибыли и рентабельности продаж по чистой прибыли (англ. ‘net profit margin’) по трем описанным методам проиллюстрированы в следующем примере.

Пример влияния методов амортизации на чистую прибыль.

Компания ABC приобретает оборудование для химической обработки за 550 000 д.е. Предполагаемый срок полезного использования оборудования составляет 5 лет, а оценочная ликвидационная стоимость — 50 000 д. е.

е.

Компания рассчитывает произвести 20 000 единиц продукции с использованием этого оборудования: по 6 000 единиц — в первые 2 года, по 3 000 единиц в следующие два года и 2 000 единиц в последнем пятом году. Эффективная налоговая ставка компании составляет 30%.

Выручка компании составляют 600 000 д.е. в год, а расходы, кроме амортизации, составляют 300 000 д.е. в год.

Необходимо рассчитать чистую прибыль и рентабельности продаж по чистой прибыли, если компания ABC амортизирует оборудование, используя:

- (а) линейный метод,

- (б) метод двойного уменьшающегося остатка (DDB), который меняется на линейный метод через два года и

- (в) производственный метод.

Решение:

При линейном методе годовые амортизационные отчисления составят: (550 000 — 50 000) / 5 = 100 000 д.е.

При методе DDB амортизация каждого года составляет 2/5 балансовой стоимости. В 1-м году амортизационные отчисления составляют: 550 000 * 2/5 = 220 000 д. е., а во 2-м году: (550 000 — 220 000) * 2/5 = 132 000 д.е.

е., а во 2-м году: (550 000 — 220 000) * 2/5 = 132 000 д.е.

Амортизационные отчисления линейным методом на оставшиеся три года:

(550 000 — 220 000 — 132 000 — 50 000) / 3 = 49 333 д.е.

При использовании производственного метода амортизация:

- в первые два года составляет (6 000 / 20 000) * (550 000 — 50 000) = 150 000 д.е.,

- в течение следующих двух лет (3 000 / 20 000) * (550 000 — 50 000) = 75 000 д.е. и

- в последний год (5 000 / 20 000) * (550 000 — 50 000) = 50 000 д.е.

Расчет линейной амортизации:

|

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

Итого |

|

|---|---|---|---|---|---|---|

|

Выручка |

600,000 |

600,000 |

600,000 |

600,000 |

600,000 |

3,000,000 |

|

Прочие расходы |

300,000 |

300,000 |

300,000 |

300,000 |

300,000 |

1,500,000 |

|

Амортизационные расходы |

100,000 |

100,000 |

100,000 |

100,000 |

100,000 |

500,000 |

|

Прибыль до налогообложения |

200,000 |

200,000 |

200,000 |

200,000 |

200,000 |

1,000,000 |

|

Налоги |

60,000 |

60,000 |

60,000 |

60,000 |

60,000 |

300,000 |

|

Чистая прибыль |

140,000 |

140,000 |

140,000 |

140,000 |

140,000 |

700,000 |

|

Рентабельность продаж (выручки) по чистой прибыли |

23. |

23.3% |

23.3% |

23.3% |

23.3% |

23.3% |

3%

3%Расчет амортизации методом двойного уменьшающегося остатка:

|

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

Итого |

|

|---|---|---|---|---|---|---|

|

Выручка |

600,000 |

600,000 |

600,000 |

600,000 |

600,000 |

3,000,000 |

|

Прочие расходы |

300,000 |

300,000 |

300,000 |

300,000 |

300,000 |

1,500,000 |

|

Амортизационные расходы |

220,000 |

132,000 |

49,333 |

49,333 |

49,333 |

500,000 |

|

Прибыль до налогообложения |

80,000 |

168,000 |

250,667 |

250,667 |

250,667 |

1,000,000 |

|

Налоги |

24,000 |

50,400 |

75,200 |

75,200 |

75,200 |

300,000 |

|

Чистая прибыль |

56,000 |

117,600 |

175,467 |

175,467 |

175,467 |

700,000 |

|

Рентабельность продаж (выручки) по чистой прибыли |

9. |

19.6% |

29.2% |

29.2% |

29.2% |

23.3% |

3%

3%Расчет амортизации производственным методом:

|

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

Итого |

|

|---|---|---|---|---|---|---|

|

Выручка |

600,000 |

600,000 |

600,000 |

600,000 |

600,000 |

3,000,000 |

|

Прочие расходы |

300,000 |

300,000 |

300,000 |

300,000 |

300,000 |

1,500,000 |

|

Амортизационные расходы |

150,000 |

150,000 |

75,000 |

75,000 |

50,000 |

500,000 |

|

Прибыль до налогообложения |

150,000 |

150,000 |

225,000 |

225,000 |

250,000 |

1,000,000 |

|

Налоги |

45,000 |

45,000 |

67,500 |

67,500 |

75,000 |

300,000 |

|

Чистая прибыль |

105,000 |

105,000 |

157,500 |

157,500 |

175,000 |

700,000 |

|

Рентабельность продаж (выручки) по чистой прибыли |

17. |

17.5% |

26.3% |

26.3% |

29.2% |

23.3% |

5%

5%Ускоренные методы амортизации приводят к тому, что прибыль до налогообложения, налоговые расходы, чистая прибыль и рентабельность продаж по чистой прибыли становятся ниже в первые годы и выше в последующие годы по сравнению с линейной амортизацией.

Однако, в течение всего срока амортизации, амортизационные расходы, налоговые расходы, прибыль до налогообложения, чистая прибыль и рентабельность продаж по чистой прибыли не меняются в зависимости от выбранного метода амортизации.

Как срок полезного использования и ликвидационная стоимость влияют на финансовые показатели?

Расчет амортизационных отчислений требует оценки срока полезного использования актива и его ликвидационной (остаточной) стоимости.

Компании могут манипулировать амортизационными расходами и, следовательно, чистой прибылью, увеличивая или уменьшая оценку этих характеристик актива.

Более продолжительный срок полезного использования сокращает ежегодные расходы и увеличивает чистую прибыль, тогда как более короткий срок оказывает обратный эффект.

Более высокая оценка ликвидационной стоимости также снизит амортизацию и увеличит чистую прибыль, в то время как более низкая оценка приведет к увеличению амортизации и уменьшению чистой прибыли.

Хотя компании обязаны раскрывать информацию о сроках амортизации, такие раскрытия часто приводятся в виде диапазонов и охватывают группы активов, а не конкретные активы.

Оценка срока полезного использования и ликвидационной стоимости дает компаниям возможность управлять прибылью.

Финансовый аналитик должен быть внимательным к случаям чрезмерно длительных сроков амортизации или чрезмерно высоких значений ликвидационной стоимости, которые могут привести к завышению чистой прибыли.

- Руководство компании может завысить срок полезного использования (таким образом, уменьшив амортизационные расходы и увеличив прибыль), а затем списать завышенную остаточную стоимость активов в процессе реструктуризации.

- Руководство может также списать активы, сразу уменьшив прибыль, а затем учитывать меньший размер будущих амортизационных отчислений благодаря уменьшившейся балансовой стоимости активов. Это приводит к увеличению будущей чистой прибыли в обмен на единовременное резкое снижение прибыли в текущем периоде.

- Срок полезного использования и ликвидационная стоимость могут быть значительно завышены, что занижает расходы на амортизацию в течение срока действия актива и увеличивает убыток при выбытии актива.

Изменение учетной оценки, такой как срок полезного использования или ликвидационной стоимости, вводится в действие в текущем периоде и применяется в перспективе.

То есть изменение оценки применяется к балансовой стоимости актива, а амортизация рассчитывается в будущем с использованием новой оценки. Эти изменения не влияют на предыдущие периоды.

Эти изменения не влияют на предыдущие периоды.

Рассмотрим вышеописанное на примере.

Пример изменения учетной оценки амортизации.

Компания ABC приобрела оборудование за 20 000 д.е. с предполагаемым сроком полезного использования 5 лет и ликвидационной стоимостью в размере 4 000 д.е. Компания использует метод линейной амортизации.

В начале третьего года ABC понижает оценку ликвидационной стоимости до 1 600 д.е.

Определите расходы на амортизацию за каждый год.

Решение:

В течение первых 2 лет амортизационные отчисления равны 3 200 д.е. в год: (20 000 — 4 000) / 5.

На начало третьего года балансовая стоимость актива составляет 13 600 д.е.: (20 000 — 6 400).

Чтобы рассчитать амортизационные отчисления за оставшиеся годы, просто замените первоначальную стоимость актива балансовой стоимостью и рассчитайте амортизацию с использованием новой оценки ликвидационной стоимости.

Таким образом, амортизационные отчисления в последние 3 года составляют 4 000 д.е. в год: (13 600 — 1 600) / 3.

Учетные оценки также важны, когда производственная фирма распределяет амортизационные расходы на себестоимость продукции (COGS) и коммерческие, общие и административные расходы (SG&A).

Хотя это распределение не повлияет на операционную прибыль, это повлияет на валовую прибыль (которая рассчитывается до вычета SG&A) и операционные расходы (которые включены в COGS).

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Безвозмездное поступление основных средств

Основные средства — Поступление от Учредителей

Основные Средства Поступление от поставщиков

Основные средства, не введенные в эксплуатацию

.

.

Амортизация при покупке подержанных ОС

Организация, купившая подержанные основные средства, вправе уменьшить срок их полезного использования на период, в течение которого эти ОС использовались бывшим владельцем.

Организация самостоятельно определяет срок полезного использования ОС, ориентируясь на классификатор основных средств по амортизационным группам.

Однако зачастую компании покупают бывшие в употреблении ОС, по которым СПИ уже был определен прежним владельцем.

В этой ситуации новый собственник может определить норму амортизации исходя из этого срока полезного использования, уменьшенного на количество лет (месяцев), в течение которых актив находился в эксплуатации у старого владельца.

Естественно, это возможно лишь в случае, когда организация располагает достоверной информацией о таком сроке.

В противном случае, норма амортизации определяется в общем порядке: на дату ввода ОС в эксплуатацию новым собственником исходя из СПИ, установленного для соответствующей амортизационной группы.

Письмо Минфина от 06.08.2019 № 03-03-06/1/59100

.

.

.

Ускоренная Амортизация ОС

Правила ускоренной амортизации, установленные бухгалтерской методичкой, больше не действуют

Решением Верховного Суда РФ от 23 января 2020 г. № АКПИ19-899

№ АКПИ19-899

признано не действующим предложение подп. «б» п. 54 Методических указаний по бухгалтерскому учёту основных средств, утверждённых приказом Минфина России от 13 октября 2003 г. № 91н, согласно которому при амортизации в бухучете ОС способом уменьшаемого остатка субъекты малого предпринимательства могут применять коэффициент ускорения, равный двум; а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Все законодательные акты, на основании которых было установлено это положение, сейчас либо утратили силу, либо были изменены.

В настоящее время Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» и Федеральный закон от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» не содержат положений о применении коэффициента ускорения субъектами малого предпринимательства или в отношении движимого имущества, составляющего объект финансового лизинга и относимого к активной части основных средств. Отсутствуют подобные установления и в иных НПА, регулирующих правила ведения бухгалтерского учёта и имеющих большую юридическую силу в отношении Методических указаний.

Отсутствуют подобные установления и в иных НПА, регулирующих правила ведения бухгалтерского учёта и имеющих большую юридическую силу в отношении Методических указаний.

Действующий в настоящее время абзац третий п. 19 ПБУ 6/01, в соответствии с которым Методические указания согласно их п. 1 должны определять порядок организации бухгалтерского учёта основных средств, устанавливает, что годовая сумма амортизационных отчислений при способе уменьшаемого остатка определяется исходя из остаточной стоимости объекта основных средств на начало отчётного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией.

Безвозмездное поступление основных средств

Основные средства — Поступление от Учредителей

Основные Средства Поступление от поставщиков

Основные средства, не введенные в эксплуатацию

.

.

Ускоренная амортизация основных средств | Юридические услуги от ЮКЕЙ

Ускоренная амортизация основных средств — инструмент налогового планирования, позволяющий легально снизить размер налога на прибыль.

В п.1 статьи 259.3 Налогового кодекса РФ сказано: к основной норме амортизации предприятие вправе применить специальный коэффициент (не выше 2) в отношении амортизируемых основных средств, используемых в условиях агрессивной среды и (или) повышенной сменности. Суммы дополнительно начисленной амортизации относят к расходам, связанным с производством и реализацией — так уменьшают налогооблагаемую прибыль.

По опыту налоговых консультантов «ЮКЕЙ-Аудит», значительная часть (до 80%) стоимости всех основных средств на предприятиях газовой, нефтяной, энергетической и химической промышленности, металлургических и машиностроительных компаний могут быть признаны работающими в условиях, соответствующим ускоренной амортизации.

Экономический эффект от такой налоговой оптимизации является не разовым, а накопительным. Вы также можете возвратить из бюджета (зачесть в текущие налоговые платежи) излишне уплаченный налог на прибыль за последние три года и использовать эту льготу в дальнейшем.

Аудиторские и консалтинговые услуги

- Налоговые консультации: разъяснение способов применения ускоренной амортизации в бухгалтерском учёте;

- Обоснование применения специального коэффициента перед налоговыми органами и в судебном порядке;

- Реализация использования предприятием права на применение повышающего коэффициента и определение его законного размера;

- Предупреждение претензий со стороны контролирующих органов;

- Помощь в использовании права на ускоренное списание стоимости амортизируемого имущества.

Преимущества работы с компанией «ЮКЕЙ-Аудит»

Специалисты «ЮКЕЙ-Аудит» обладают значительным опытом подтверждения права промышленных предприятий на применение ускоренной амортизации по основным средствам, работающим в условиях агрессивной среды или повышенной сменности.

Проекты, реализованные налоговыми консультантами «ЮКЕЙ-Аудит», показывают высокую эффективность такой налоговой оптимизации и низкие риски оспаривания применяемой льготы.

Применение ускоренной амортизации по основным средствам с помощью «ЮКЕЙ-Аудит» — это повышение эффективности вашего бизнеса и защита от претензий налоговых органов.

Преимущества расходов на амортизацию | Малый бизнес

Амортизация — это периодически распределяемая стоимость первоначальной покупной стоимости актива в течение срока его службы. Когда компании вводят основной актив в эксплуатацию для использования в течение нескольких лет, они не могут расходовать актив за один период, но должны амортизировать стоимость актива с течением времени и списать соответствующее распределение затрат на амортизационные расходы. Использование расходов на амортизацию помогает компаниям лучше согласовывать использование активов с преимуществами, которые дает актив.

Сопоставление расходов

Одним из основных преимуществ амортизационных расходов является то, что они помогают компаниям достоверно указывать сумму расходов, понесенных в результате использования актива в течение отчетного периода, чтобы должным образом сопоставить его с доходом, который использование актива намеревается генерировать в тот же период. Без надлежащего отнесения стоимости покупки актива на счет амортизационных отчислений компании могут занижать или завышать общие расходы и, таким образом, искажать доходы, сообщая недостоверную финансовую информацию.

Оценка активов

Использование расходов на амортизацию также помогает компаниям правильно отражать активы по их чистой балансовой стоимости. Компании первоначально учитывают основные средства по первоначальной стоимости приобретения. Однако стоимость активов со временем снижается в результате использования активов, которое может вызвать их износ. Таким образом, компании должны скорректировать стоимость актива до его чистой остаточной стоимости. Чистая балансовая стоимость актива представляет собой первоначальную стоимость покупки за вычетом накопленной амортизации актива, то есть общих расходов на амортизацию за все предыдущие периоды.

Чистая балансовая стоимость актива представляет собой первоначальную стоимость покупки за вычетом накопленной амортизации актива, то есть общих расходов на амортизацию за все предыдущие периоды.

Возмещение затрат

Расходы на амортизацию предоставляют способ возмещения стоимости приобретения актива. В отличие от списания активов, при котором компании могут немедленно возместить стоимость актива, используя амортизацию актива, компании возмещают общую стоимость актива в течение срока его полезного использования за счет периодических расходов на амортизацию. Расходы на амортизацию — это неденежные начисления против выручки, которые позволяют компаниям отложить часть выручки в качестве средств для будущей замены активов.Без начислений на амортизацию часть выручки могла быть использована для других целей ненадлежащим образом.

Удержание налога

Расходы на амортизацию помогают компаниям сэкономить на налогах. Налоговые правила разрешают использовать амортизационные расходы в качестве налогового вычета из выручки при расчете налогооблагаемой прибыли. Чем выше расходы на амортизацию, тем меньше налогооблагаемый доход и, следовательно, тем больше экономия на налогах. Фактически, иногда компании используют ускоренную амортизацию для начисления более высоких расходов на амортизацию в определенные периоды, когда они ожидают получить более высокую выручку, чтобы намеренно снизить налогооблагаемую прибыль и добиться экономии налогов.

Чем выше расходы на амортизацию, тем меньше налогооблагаемый доход и, следовательно, тем больше экономия на налогах. Фактически, иногда компании используют ускоренную амортизацию для начисления более высоких расходов на амортизацию в определенные периоды, когда они ожидают получить более высокую выручку, чтобы намеренно снизить налогооблагаемую прибыль и добиться экономии налогов.

Ссылки

Писатель Биография

Джей Уэй, специалист по инвестициям и исследованиям, начал писать финансовые статьи для поставщиков веб-контента в 2007 году. Он писал для goldprice.org, shareguides.co.uk и upskilled.com.au. Уэй имеет степень магистра делового администрирования в области финансов Университета Центрального Мичигана и степень магистра бухгалтерского учета Университета Золотые ворота в Сан-Франциско.

Основные значения | ||

| (FAS077 / B) | Тип амортизации | … общий вид амортизации, контрольный период, диапазон и так далее. |

| (FAS077 / E) | Метод амортизации | … какой метод следует связать с видом амортизации. Допустимые альтернативы: 0 = без амортизации 1 = Линейная амортизация исходя из финансового срока службы 2 = Уменьшение амортизации сальдо (процентная амортизация, основанная на остаточной стоимости предыдущего года) 3 = В соответствии с планом амортизации, заданным пользователем 4 = Модифицированная система ускоренного возмещения затрат — формула 5 = Модифицированная система ускоренного возмещения затрат — таблица 6 = процент дохода от аренды 7 = Амортизация на основе использования 8 = Финансовое соглашение Альтернатива 8 используется с типом отчета 3 — Финансовое соглашение в (FAS050). 9 = Другая местная амортизация, используемая для метода амортизации, специфичного для рынка. На основе линейного метода или метода уменьшающегося остатка это дополнительные методы амортизации:

Альтернативы 4 и 5 могут использоваться только в том случае, если поле MACRS в (FAS050) установлено на 1, а «Диапазон периода» установлено на 1-«Годовой». Альтернатива 9 используется, чтобы указать, что используемый метод амортизации зависит от рынка и при входе в систему для конкретного рынка. разделение, можно выбрать «Ассоциированный метод амортизации». Связанный метод начисления амортизации связан с методом амортизации 8 — Финансовый Соглашение. Альтернатива 3 — Операционная аренда. |

| (FAS077 / E) | Корректировка амортизации приобретения | … начисленная амортизационная корректировка основного средства. Допустимые альтернативы: 0 = без корректировки 1 = середина года 2 = середина квартала 3 = середина месяца Если выбран вариант 1, корректировка начисленной амортизации используется с линейной, снижающейся или определяемой пользователем амортизацией. методы.Он рассчитает амортизацию с начального периода полугодия финансового года, в котором актив был активирован. Дата начала автоматически устанавливается на день первого периода соответствующего полугодия. Когда корректировка начисленной амортизации используется с формулой MACRS или определяемым пользователем методом амортизации MACRS, корректировка

параметр автоматически устанавливается на 0. Альтернатива 2 используется для формулы MACRS и определяемых пользователем методов амортизации MACRS. При использовании регулировки середины квартала значение параметра автоматически устанавливается на 0,25. Альтернатива 3 используется для формулы MACRS и определяемых пользователем методов амортизации MACRS. |

| (FAS077 / E) | Стоимость приобретения типа значения | … какое значение следует использовать в качестве основы для линейной амортизации (метод амортизации 1 в разделе «Метод амортизации» выше). Стоимость приобретения — это сумма, которую компания первоначально заплатила за актив. Тип значения определяется в ‘Значение FA Тип. Открыть ‘(FAS060 / B). |

| (FAS077 / E) | Срок службы в месяцах | … срок полезного использования актива, выраженный в месяцах. Обратите внимание, что срок службы следует указывать только в случае использования линейного метода или метода автоматического изменения. |

| (FAS077 / E) | Доля амортизации | … процент от остаточной стоимости. Амортизация основана на процентах от остаточной стоимости, что означает, что сумма никогда не списывается полностью. Пример: актив был приобретен за 100 000 долларов США с процентной амортизацией 30%.Ежегодные списания и остальные значения:

Обратите внимание, что амортизационная доля должна заполняться только при использовании уменьшающегося сальдо. |

| (FAS077 / E) | Стоп значение | … при какой остаточной стоимости следует прекратить амортизацию при использовании метода уменьшающегося остатка. Если поле оставлено пустым, значение остановки должно быть указано на (FAS002 / E). |

| (FAS077 / E) | Остаточная стоимость | … значение, определяющее способ обработки оставшейся суммы. Это допустимые альтернативы: 1 = остаточная стоимость остается 2 = Остаточная стоимость проводится как дополнительная амортизация. |

| (FAS077 / E) | Автоматическая смена метода начисления амортизации | … следует ли автоматически менять уменьшающееся сальдо (автоматическое изменение) на линейную амортизацию на определенном этапе. Этот метод используется для крупных инвестиций, его цель — максимизировать амортизацию в первые годы эксплуатации актива. продолжительность жизни. Это допустимые альтернативы: 1 = Без изменений 2 = Да, автоматический переход на линейную амортизацию, когда амортизируемая уменьшающаяся сумма меньше линейной суммы.Этот способ изначально был разработан для Германии. 3 = Да, автоматическое изменение, если амортизированная уменьшающаяся сумма меньше чистой стоимости, деленной на оставшееся количество лет. |

| (FAS077 / E) | Шаблон коэффициента | … коэффициент, используемый для двойного уменьшения амортизации.Метод основан на уменьшающемся балансе. Формула: (1 / количество лет) x коэффициент Пример: 5 лет и коэффициент 2 = (1/5 x 2) = 0. Коэффициент определяется по «Депр. Шаблон. Открыт для снижения амортизации »(FAS025 / B). Этот метод был первоначально разработан для Франции. |

| (FAS077 / E) | План амортизации | … определяемый пользователем план с, например, количеством лет и методом распределения. План определен в «Плане амортизации ОС». Открыть ‘(FAS055). Если используется метод, определяемый пользователем, следует указать только план амортизации. |

| (FAS077 / E) | Тип значения накопленная амортизация | … тип значения для накопленной амортизации всех списаний, произведенных до этого года. Тип значения, как и для типа значения YTD ниже, обновляется в годовом прогоне, когда переносятся значения из списаний этого года. к этому типу значения (см. ниже). Этот тип значения, а также тип значения для YTD и плана амортизации (ниже) должны быть уникальными для каждого типа амортизации. |

| (FAS077 / E) | Тип значения Накопленная амортизация с начала года | … тип значения для накопленной амортизации всех списаний в течение этого года. |

| (FAS077 / E) | План амортизации | … план списаний, основанный на плане в (FAS010). |

В (FAS002) должны использоваться «Экономическая жизнь», «Ставка бонуса», «Приобретение — корректировка амортизации» и Шаблон коэффициента.

Альтернатива 5 автоматически создает именованный пользовательский план.

В (FAS002) должны использоваться «Экономическая жизнь», «Ставка бонуса», «Приобретение — корректировка амортизации» и Шаблон коэффициента.

Альтернатива 5 автоматически создает именованный пользовательский план.

50.

50.

(Видеть

«Стоп-значение» ниже).

(Видеть

«Стоп-значение» ниже).

Когда амортизация

ниже стоп-значения, списание прекращается. Оставшаяся сумма может быть обработана в «Остаточной стоимости» (см. Ниже).

Когда амортизация

ниже стоп-значения, списание прекращается. Оставшаяся сумма может быть обработана в «Остаточной стоимости» (см. Ниже). Уменьшение обесценения баланса означает, что сумма

нельзя полностью списать. При использовании варианта 2 оставшаяся сумма обесценивается до нуля.

Уменьшение обесценения баланса означает, что сумма

нельзя полностью списать. При использовании варианта 2 оставшаяся сумма обесценивается до нуля.

Этот метод изначально был разработан для Франции. Этот метод не является стандартной линейной амортизацией, но похож на него.

Этот метод изначально был разработан для Франции. Этот метод не является стандартной линейной амортизацией, но похож на него. 4 (40%)

4 (40%)

Амортизация или амортизация FA — Business Central

-

000Z» data-article-date-source=»ms.date»> 01.10.2020

000Z» data-article-date-source=»ms.date»> 01.10.2020 - 5 минут на чтение

В этой статье

Амортизация используется для распределения стоимости основных средств, таких как машины и оборудование, в течение срока их амортизации.Для каждого основного средства вы должны определить, как оно будет амортизироваться.

Есть два способа разнести амортизацию:

- Автоматически, путем запуска пакетного задания Расчет амортизации .

- Вручную, с использованием журнала основных средств.

Business Central может рассчитывать ежедневную амортизацию, что позволяет рассчитать амортизацию за любой период. Таким образом, вы можете анализировать текущие операционные результаты, например, ежемесячно, ежеквартально или ежегодно.В расчетах используется стандартный год из 360 дней и стандартный месяц из 30 дней. Для получения дополнительной информации см. Методы амортизации.

Если несколько отделов используют основные средства, периодическая амортизация может быть автоматически распределена между этими отделами в соответствии с определяемой пользователем таблицей распределения.

Вы можете отменить неправильные записи амортизации с помощью пакетного задания Отменить записи в бухгалтерской книге . После этого можно провести правильную сумму, снова запустив пакетное задание Расчет амортизации .Исправленные ошибки разносятся как записи книги ошибок основных средств.

Индексация используется для корректировки значений общих изменений уровня цен. Вы можете использовать пакетное задание Индекс основных средств для пересчета сумм амортизации.

Для автоматического расчета амортизации

Раз в месяц или в любое время по вашему выбору вы можете запускать пакетное задание Расчет амортизации . Пакетное задание игнорирует основные средства, которые были проданы, заблокированы или неактивны, или используют метод амортизации вручную.

Выберите значок, введите Рассчитать амортизацию , а затем выберите связанную ссылку.

Заполните поля по мере необходимости.

Наведите курсор на поле, чтобы прочитать краткое описание.Нажмите кнопку OK .

Пакетное задание вычисляет амортизацию и создает строки в журнале основных средств.

Выберите значок, введите FA G / L Journals , а затем выберите связанную ссылку.

На странице Журнал основной книги основных средств в поле Число дней амортизации вы можете увидеть, сколько дней амортизации было рассчитано.

Выберите действие Провести .

Наведите курсор на поле, чтобы прочитать краткое описание.

Наведите курсор на поле, чтобы прочитать краткое описание.Для проводки амортизации вручную из журнала основной книги

- Выберите значок, введите Журнал основных средств , а затем выберите связанную ссылку.

- Создайте начальную строку журнала и заполните поля по мере необходимости.

- В поле FA Тип проводки выберите Амортизация .

- Выберите Insert FA Bal. Акция по счету . Вторая строка журнала создается для балансирующего счета, который настроен для разноски амортизации. Для получения дополнительной информации см. Настройка групп разноски основных средств.

- Выберите действие Проводка , чтобы разнести журнал.

Акция по счету . Вторая строка журнала создается для балансирующего счета, который настроен для разноски амортизации. Для получения дополнительной информации см. Настройка групп разноски основных средств.

Акция по счету . Вторая строка журнала создается для балансирующего счета, который настроен для разноски амортизации. Для получения дополнительной информации см. Настройка групп разноски основных средств.Поле Балансовая стоимость на странице Карты основных средств обновляется соответствующим образом.