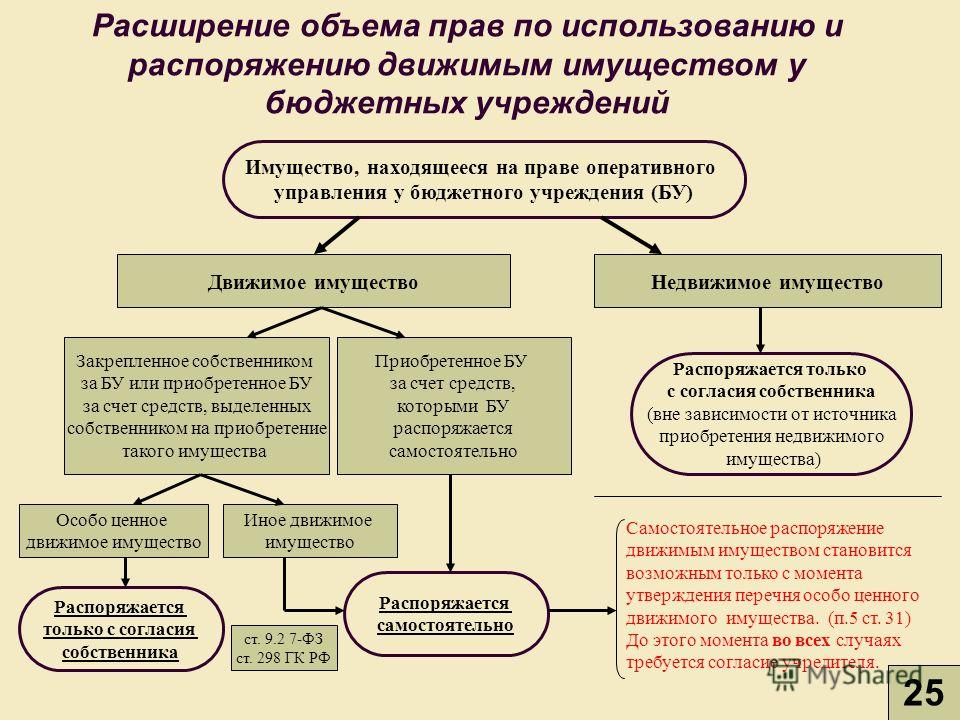

Что не относится к движимому имуществу: Движимое имущество. Понятие, примеры. Отличия движимого имущества от недвижимого

РазноеЧасть V. Деление имущества на движимое и недвижимое: позиция судов, позиция налоговой

Как бы ни казалось очевидным, что налог на недвижимость распространяется на недвижимое имущество, на практике налогоплательщики, представители налоговых органов и суды сталкиваются с большими трудностями в определении этого самого недвижимого имущества.

Дискуссия о делении имущества на движимое и недвижимое имеет многовековой характер, однако в последнее время стала особенно актуальной из-за исключения в 2019 году из состава объектов налога на имущество организаций движимого имущества. Определение недвижимости стало решающим.

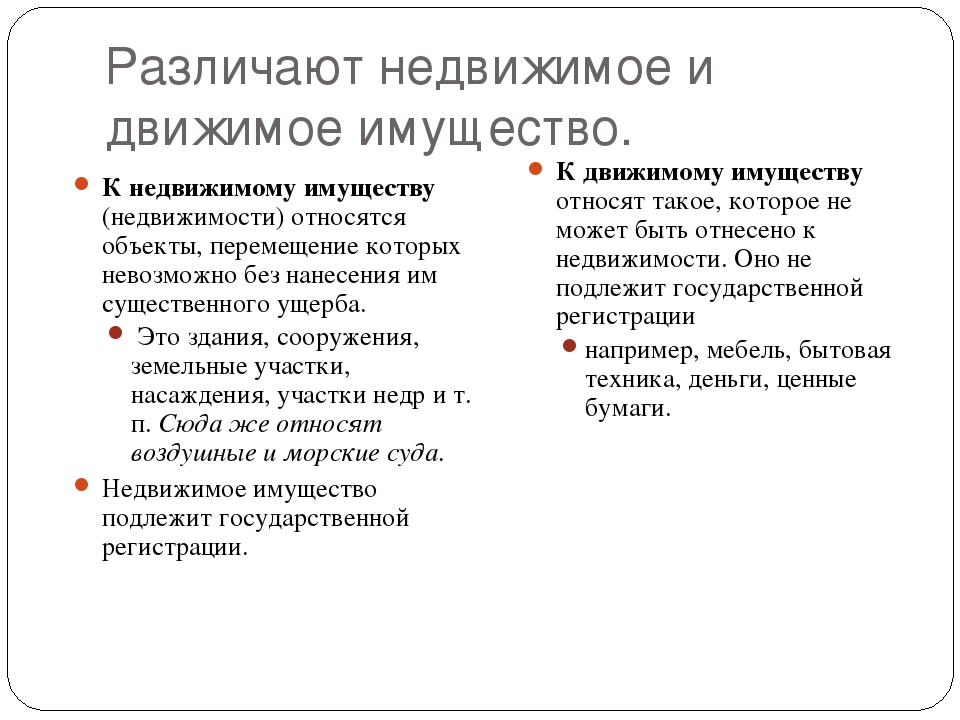

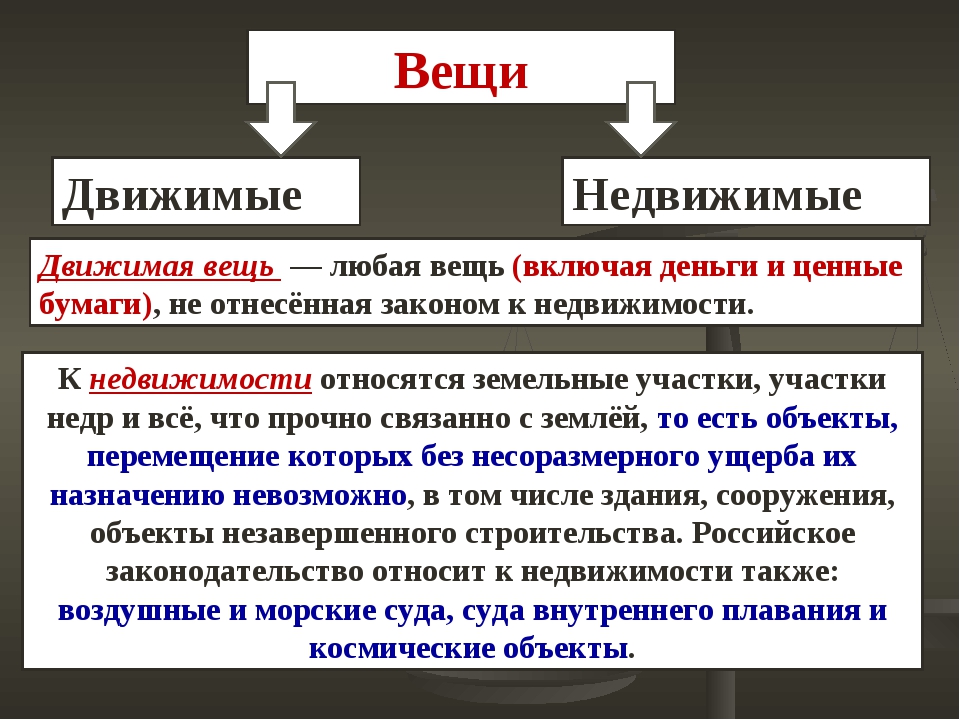

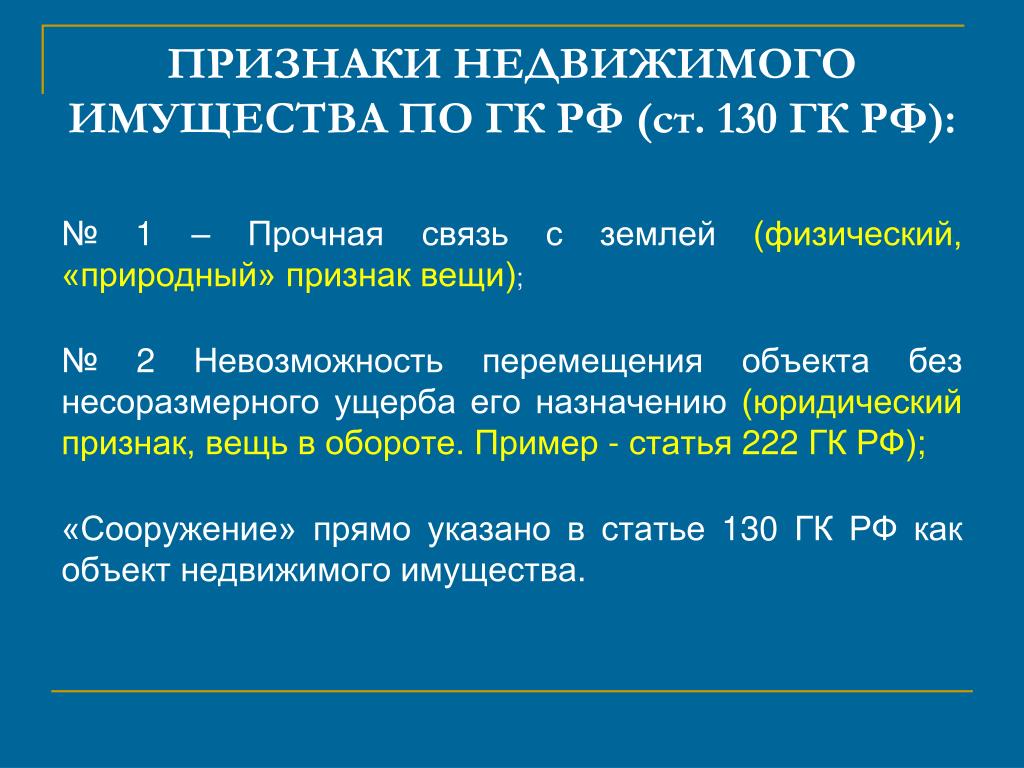

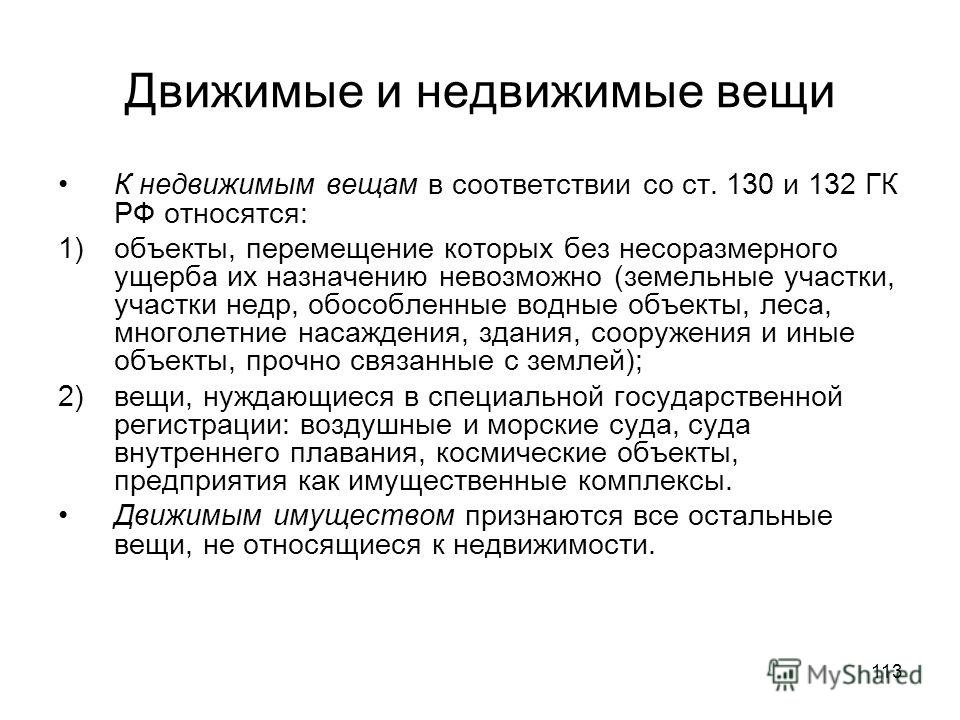

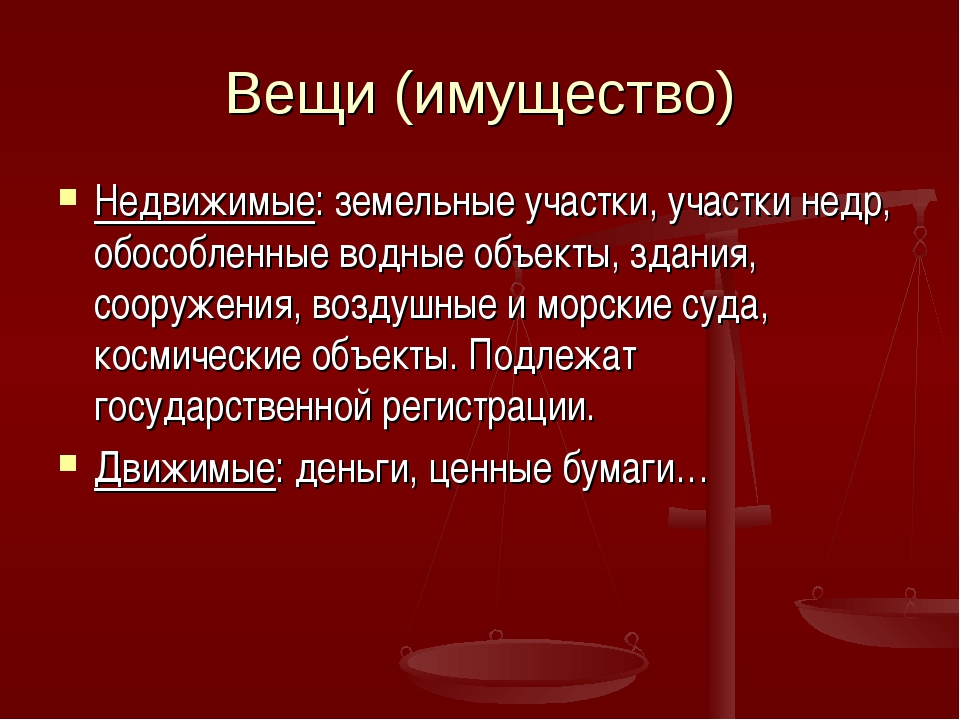

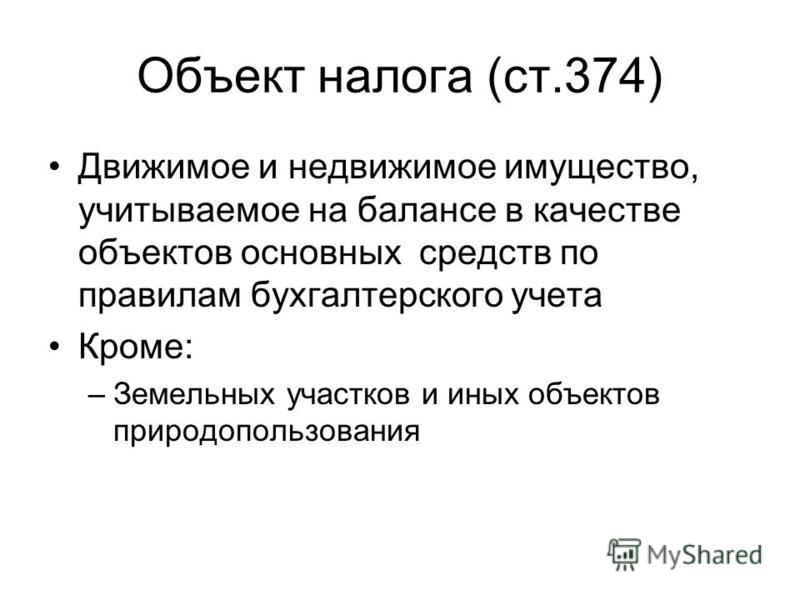

Дело в том, что НК РФ не раскрывает понятие «недвижимое имущество» для целей налогообложения, поэтому в статье 11 отсылает нас к другому законодательству – гражданскому. Так, согласно статье 130 ГК РФ к недвижимости относятся:

земельные участки;

участки недр;

все прочно связанные с землей объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения и ОКС.

При этом законодатель отдельно называет воздушные и морские суда, суда внутреннего плавания, помещения и машино-места и уточняет, что законом недвижимым может быть признано и иное имущество. В настоящее время в силу прямого указания в законе недвижимостью являются единые недвижимые комплексы, линии связи[1] и космические объекты[2]. Кроме того, статья 131 ГК закрепляет необходимость государственной регистрации прав на недвижимое имущество.

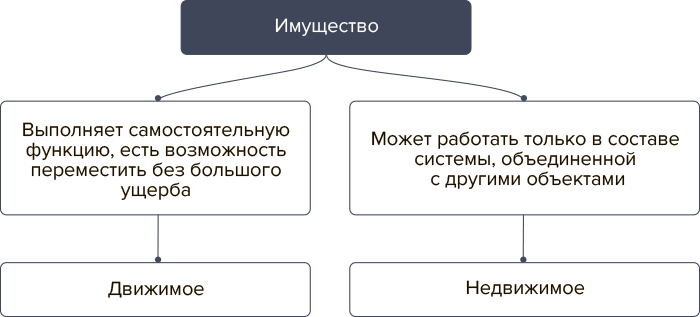

Как мы видим, понятие недвижимого имущества толком не определено: оно раскрывается только методом перечисления конкретных объектов, а из качественных характеристик приводится только связь с землей и государственная регистрация (запись в ЕГРН). При этом, движимое имущество определяется остаточным методом: все, что не относится к недвижимости, признается движимым.

В результате решение вопроса об отнесении конкретного имущества к движимому и недвижимому часто осуществляется в судебном порядке в спорах между налогоплательщиками и налоговыми органами. А наиболее спорными уже традиционно являются промышленные объекты, производственное оборудование, линейные объекты и площадки.

А наиболее спорными уже традиционно являются промышленные объекты, производственное оборудование, линейные объекты и площадки.

Позиция ФНС России об отнесении имущества к недвижимости

Хоть Федеральная налоговая служба РФ и не является законодательным органом власти, но кто сможет ее упрекнуть в нежелании позаниматься нормотворчеством в налоговой сфере? Вопрос про недвижимость налоговая тоже не обошла стороной.

В своих информационных письмах[3] налоговые органы ссылаются на ГК РФ, Федеральный закон от 30.12.2009 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений», Общероссийский классификатор основных фондов ОК 013-2014 (далее- ОКОФ ОК 013-2014) и отмечают следующие признаки недвижимого имущества:

- Государственная регистрация прав на недвижимое имущество в ЕГРН.

Однако это не является обязательным и исключительным условием для признания объекта недвижимым. На это особое внимание обратил ВС РФ в пункте 38 Постановления Пленума Верховного Суда РФ от 23. 06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», указав, что по общему смыслу статьи 130 ГК РФ объект относится к недвижимости в силу прямого указания в законе или благодаря своим природным свойствам. Следовательно, приоритет отдается природным и функциональным признакам объекта, а не факту регистрации, как государственному признанию объекта недвижимости в качество такового.

06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», указав, что по общему смыслу статьи 130 ГК РФ объект относится к недвижимости в силу прямого указания в законе или благодаря своим природным свойствам. Следовательно, приоритет отдается природным и функциональным признакам объекта, а не факту регистрации, как государственному признанию объекта недвижимости в качество такового.

В обратной ситуации, когда объект не является недвижимостью, но зарегистрирован и поставлен на государственный кадастровый учет, все сложнее.

Так, есть примеры, когда суды используют нормативисткий подход и ставят во главу угла именно регистрацию объекта, а не его природные характеристики. Отказ в снятии «ошибочных» объектов с кадастрового учета обосновывается тем, что в Федеральном законе от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» подобный случай не признается ошибкой и не указан в качестве основания для снятия объекта с учета и прекращения регистрации прав[4]. С другой стороны, есть примеры, когда суды удовлетворяют требования о признании права собственности отсутствующим на объекты, которые не обладают природными и функциональными признаками недвижимости, несмотря на их регистрацию в качестве таковых[5], или поднимают вопрос о законности такой регистрации[6].

С другой стороны, есть примеры, когда суды удовлетворяют требования о признании права собственности отсутствующим на объекты, которые не обладают природными и функциональными признаками недвижимости, несмотря на их регистрацию в качестве таковых[5], или поднимают вопрос о законности такой регистрации[6].

Объект является недвижимостью или входит в состав недвижимости согласно ОКОФ ОК 013-2014 (например, внутренние коммуникации здания, встроенные котельни) и ч. 2 ст. 2 Федерального закона от 30.12.2009 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений».

Объект входит в состав имущественного комплекса, функционирование которого невозможно без него.

Объект создан в установленном законом порядке как недвижимость, то есть имеются все проектные, технические и разрешительные документы, которые доказывают его прочную связь с землей и невозможность перемещения без несоразмерного ущерба[7].

Объект сконструирован таким образом, что последующая разборка, перемещение и сборка на новом месте не предполагается;

Объект обладает самостоятельными экономически полезными свойствами независимо от земельного участка и других объектов недвижимости.

Объект расположен на монолитном железобетонном фундаменте или специально созданных для него эстакадах.

Объект связан с другими объектами недвижимости подземными коммуникациями.

Теперь о том, что по рассматриваемой теме думает власть судебная. Решения по конкретным делам в нашей правовой действительности не являются источником права, как и информационные письма ФНС, но на деле, как мы знаем, в большинстве случаев аналогичные дела = аналогичные решения.

Вышеперечисленные критерии недвижимого имущества уже основаны на судебной практике, проанализированной и принятой ко вниманию ФНС России. И учитывая, что суды всегда рассматривают конкретные споры по поводу конкретных объектов, недвижимым имуществом уже были признаны следующие спорные объекты:

трубопроводы и газоходы[8];

неотделимые улучшения арендованного имущества (капитальные вложения: достройка, техническое перевооружение, реконструкция)[9];

котельное оборудование[10];

трансформаторные подстанции[11];

накопительные емкости (канализационные септики) как инженерные сооружения системы водоотведения[12];

палубные краны буровой установки[13].

Как бы ни было, судебная практика не отличается определенностью, роль судейского усмотрения велика, так как некоторые признаки недвижимости в одних делах не учитываются, а в одних они становятся решающими, один и тот же объект может быть движимым и недвижимым (ЛЭП, трансформаторная подстанция).

Более того, имеются достаточно уникальные и казусные случаи, навсегда «вошедшие в историю». Например, дело теплохода-ресторана в 2015 году, которое не осталось без внимания Р. С. Бевзенко[14], П. В. Хлюстова[15] и многих других юристов. Этот спор поднял вопрос, а является недвижимостью речное судно (как мы помним: это недвижимость по закону!), которое было поставлено на берег на фундамент и переоборудовано в ресторан. При этом объект был поставлен на государственный кадастровый учет как трехэтажное нежилое здание, на него было зарегистрировано право собственности (формальный признак недвижимости).

Дело разрешилось уже в ВС РФ: решения судов первой и апелляционной инстанции были оставлены в силе, а решение кассационной инстанции отменено, так как суд не уделил должного внимания физическим и природным свойствам объекта при признании его недвижимым[16].

В итоге получилась достаточно абсурдная ситуация: когда теплоход был в движении, то он признается недвижимостью, а когда он изъят из водной среды и поставлен на фундамент, то становится движимым.

Надо сказать, что это дело носит гражданско-правовой характер и не связано с налогом на имущество, однако оно показывает важность определения объекта движимым или недвижимым. Объективно, целью собственника теплохода была приватизация арендованного земельного участка под ним, а, признав отсутствие право собственности на теплоход как на недвижимость, суд пресек такую попытку захвата публичной земли.

Хотелось бы обратить внимание еще на одно интересное и значимое дело, известное как «дело Лесозавода 25» (относительно оборудования производственного цеха)[17]. Оно вызвало большой резонанс, так как многие вышеупомянутые признаки недвижимости были поставлены под сомнение. Примечательно, что ВС РФ направил его на новое рассмотрение, при этом, так и не определив прямо статус объектов.

По итогу налоговый орган проиграл спор, а ранее рассматриваемое недвижимым имуществом деревообрабатывающее оборудование было признано движимым и не попадающим под налог на имущество организаций. Рассмотрим это дело немного подробнее, так как оно может стать весомым ориентиром при разграничении движимого и недвижимого имущества.

В «деле Лесозавода 25» суд впервые сказал, что квалификация объекта как недвижимого должна основываться на правилах бухгалтерского учета, а именно, Положении по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 и ОКОФ ОК 013-2014, ведь в статье 374 НК РФ речь идет не просто о недвижимом имуществе, а о том, что учитывается на балансе как основное средство в порядке бухгалтерского учета. Следовательно, приоритет должны иметь нормы налогового права: в то время как в гражданском праве нет четких положений о разграничении движимого и недвижимого, правила бухгалтерского учета, по мнению суда, содержат соответствующие формальные критерии[18].

Позиция суда строится на том, что оборудование и машины являются самостоятельными классификационными объектами согласно ОКОФ ОК 013-2014 и не относятся к зданиям и сооружениям (несомненным объектам недвижимости), кроме указанных в классификаторе случаев, когда они являются частью здания или сооружения (встроенные котельни, внутренние коммуникации).

Предполагается возможным признать оборудование частью здания (следовательно, недвижимым имуществом), если оно предназначено для его обслуживания (например, система отопления), а не для изготовления продукции. Ссылки на монтаж оборудования в специально построенном здании на фундаменте и необходимость частичной ликвидации здания для перемещения объекта не свидетельствуют о его обслуживающем назначении.

При новом рассмотрении дела позиция ВС РФ была принята на вооружение: спорные объекты (оборудования линии по производству древесных гранул, транспортеры, система защиты от пожаров и пылевых взрывов «Firefly») были признаны оборудованием, то есть движимым имуществом[20].

Доводы налогового органа об отнесении этого оборудования к сооружениям были отвергнуты, так как суд назвал отличием производственного оборудования от сооружения возможность воздействовать на предмет труда (древесные гранулы) при выполнении технических функций. Сооружение может обладать своим оборудованием, которое не входит в его состав и классифицируются отдельно при бухгалтерском учете, как машины и оборудование.

Сооружение может обладать своим оборудованием, которое не входит в его состав и классифицируются отдельно при бухгалтерском учете, как машины и оборудование.

Таким образом, отсутствие определенных критериев разграничения движимого и недвижимого имущества приводит к тому, что нужные ответы возможно получить только в суде. Да, имеется устоявшаяся практика, когда суды признают движимым имуществом такие объекты как ограждения и заборы, рекламные щиты, спортивные и заасфальтированные площадки. Правда, в большинстве случаев это происходит при разрешении гражданских, а не налоговых споров, когда субъекты стремятся к признанию объекта недвижимым и дальнейшей приватизации земельного участка под ним (такая практика захвата публичной земли была очень распространена 15-20 лет назад).

При хорошем поиске и анализе материалов для многих спорных объектов, особенно производственных, возможно найти взаимоисключающую судебную практику, что только усугубляет ситуацию.

Рассмотренная тенденция к разграничению движимого и недвижимого имущества по правилам бухгалтерского учета, переходу от признака технологической связи с недвижимым объектом к признаку самостоятельного обсуживающего предназначения при определении недвижимости ставит во главу угла момент учета на балансе самостоятельных инвентарных объектов основных средств со своим предназначением. Важно отметить, что ВС РФ допустил злоупотребление налогоплательщиками подобной конструкции в виде «искусственного разделения», поэтому аналогичные споры с налоговыми органами не исключаются.

Важно отметить, что ВС РФ допустил злоупотребление налогоплательщиками подобной конструкции в виде «искусственного разделения», поэтому аналогичные споры с налоговыми органами не исключаются.

Можно говорить о том, что из зоны «неопределенности» исключаются производственные объекты, предназначенные для изготовления какой-либо продукции. Признание таких объектов движимым имуществом снижает налоговую нагрузку в части налога на имущество организаций и стимулирует инвестирование в соответствующие основные средства как производственную мощность организации.

В заключение отметим еще один важный аспект относительно регистрации недвижимого объекта. Федеральный закон от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» уделяет ей особое внимание: ГКО подлежат объекты, сведения о которых есть в ЕГРН. Теперь вспомним, что все объекты налога на имущества физических лиц облагаются по кадастровой стоимости, а юридических лиц — только некоторые (торговые, офисные центры и другие).

Анализируя последние поправки о ГКО[21], можно утверждать, что планируется распространение кадастровой стоимости на все объекты недвижимости физических и юридических лиц. Так, в 2023 году все субъекты РФ должны определить кадастровую стоимость зданий, строений, сооружений, объектов незавершенного строительства и мащино-мест, то есть всех объектов недвижимости. Следовательно, всё должно быть зарегистрировано.

В этом разрезе такой формальный критерий как государственная регистрация приобретает огромное значение, ведь если объект не числится как недвижимость в ЕГРН, то невозможно определить кадастровую стоимость, из чего следует, что налог на имущество в данном случае не может взыматься.

Следите за нашими публикациями в этом блоге или на сайте нашей компании «Митсан Консалтинг».

Источники

[1] Федеральный закон от 07.07.2003 № 126-ФЗ «О связи».

[2] Закон РФ от 20.08.1993 № 5663-1 «О космической деятельности».

[3] Письмо от 23.04.2018 № БС-4-21/7770, Письмо от 28.08.2019 № БС-4-21/17216@ «О рекомендациях по определению вида некоторых объектов имущества (движимое/недвижимое) в целях администрирования налога на имущество организации» (утратило силу), Письмо от 14.02.2020 № БС-4-21/2584@.

[4] Определение Верховного Суда РФ от 10.01.2017 № 308-КГ16-18411 по делу № А53-8073/2016.

[5] Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 30.09.2015 № 303-ЭС15-5520 по делу № А51-12453/2014.

[6] Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 27.12.2018 по делу № 310-ЭС18-13357, А14-14459/2017.

[7] Постановление Арбитражного суда Центрального округа от 12.11.2019 № Ф10-5165/2019 по делу № А83-15473/2018.

[8] Постановление АС МО от 10.02.2017 по делу № А40-98958/2016, Постановление АС МО от 28.08.2018 по делу № А40-176218/17.

[9] Определение ВАС РФ от 27.05.2014 № ВАС-5899/14 по делу № А56-72308/2012, Постановление Второго Арбитражного апелляционного суда от 05. 12.2019 № А29-14394/2018.

12.2019 № А29-14394/2018.

[10] Постановление Арбитражного суда Поволжского округа от 28.05.2019 № Ф06-47057/2019 по делу № А12-14902/2018.

[11] Определение Верховного Суда РФ от 03.09.2018 № 307-КГ18-13146 по делу № А05-1595/2017.

[12] Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 15.03.2016 № 74-КГ16-4.

[13] Определение Верховного Суда РФ от 03.09.2018 № 307-КГ18-13146 по делу № А05-1595/2017.

[14 Бевзенко Р. С. Земельный участок с постройками на нем. Введение в российское право недвижимости. – М. : М Логос, 2017.

[15] https://zakon.ru/blog/2016/1/11/neveroyatnaya_metamorfoza_ili_delo_o_korablenedvizhimostikommentarij….

[16] Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 22.12.2015 № 304-ЭС15-11476.

[17] Определение Верховного Суда РФ № 307-ЭС19-5241 по делу № А05-879/2018.

[18] https://sharplaw.ru/upload/iblock/a34/a34fd9b01590d3f6d6218a0eb603b985.pdf

[19] Постановление Арбитражного суда Поволжского округа от 29. 08.2017 N Ф06-23469/2017 по делу N А55-22392/2016.

08.2017 N Ф06-23469/2017 по делу N А55-22392/2016.

[20] Постановлении Четырнадцатого арбитражного апелляционного суда от 30.01.2020 № 14АП-12462/2019 по делу № А05-879/2018.

[21] Федеральный закон от 31.07.2020 № 269-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

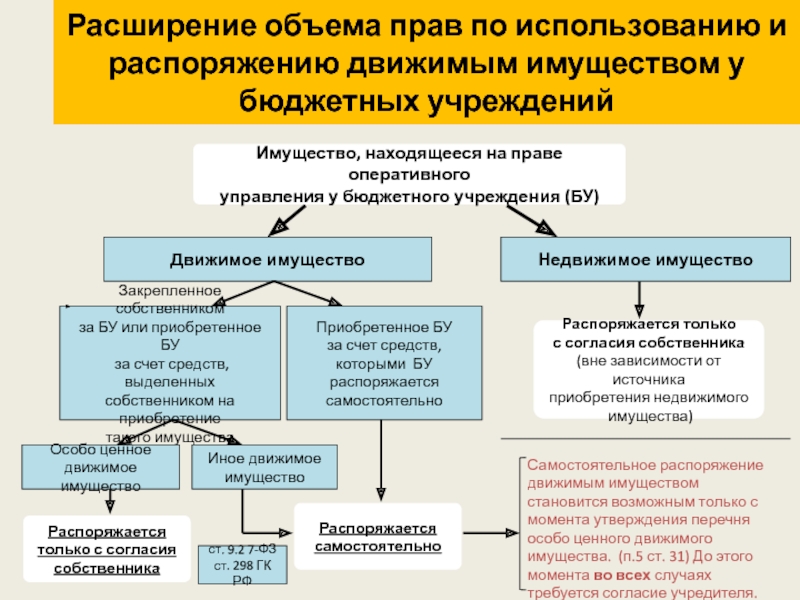

Оценка движимого имущества —

Оценка движимого имущества

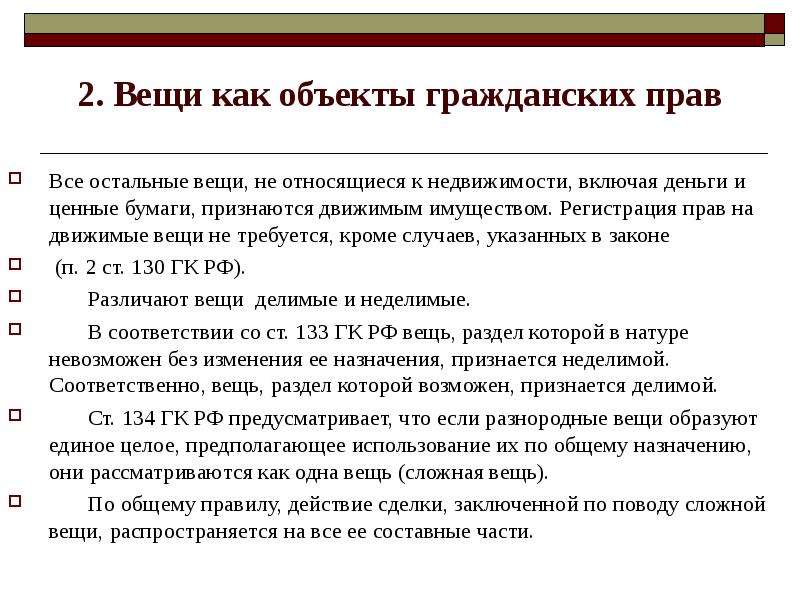

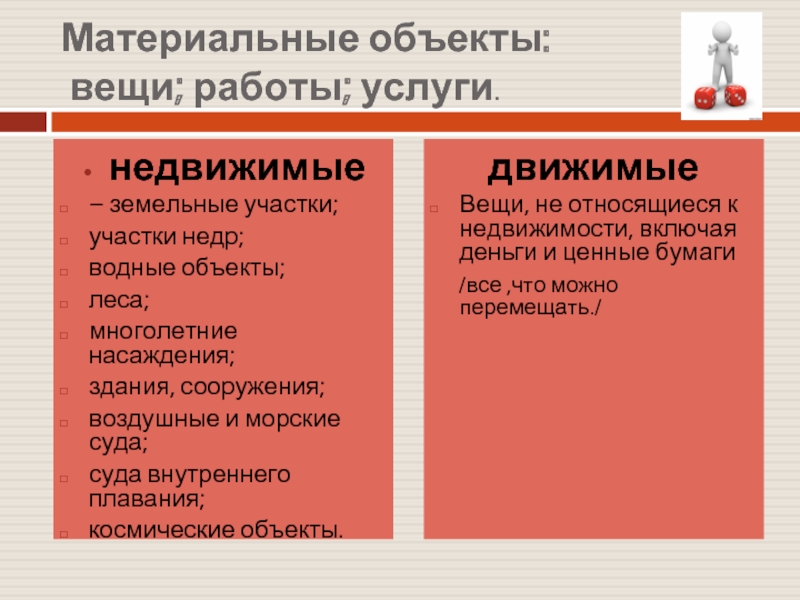

К движимому имуществу по ст. 130 ГК РФ относится все то имущество, котороене включено в разряд недвижимости. Деление всего спектра имущества на два больших класса (движимое и недвижимое) связано с различиями в порядке правовых режимов регулирования.

Прежде

всего, это относится к обязательной

государственной регистрации: для движимого имущества она не

предусмотрена.

Исключение составляют те объекты движимого имущества, в отношении

которых

законом государственная регистрация предусмотрена.

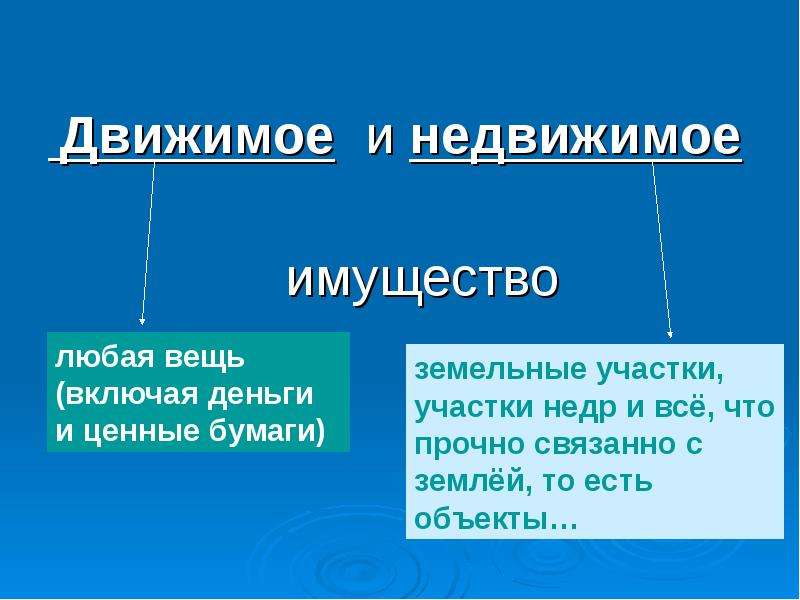

Чтобы та или иная вещь была отнесена к движимому имуществу, она должна удовлетворять двум критериям.

Во-первых, она не должна иметь прочной связи с землей (материальный критерий), во-вторых, она не должна быть отнесена законом к недвижимости, а перенос этой вещи не может повлечь за собой ущерба, несоразмерного для ее назначения (юридический критерий).

Таким образом, к категории движимого относится широкий перечень имущества.

|

Движимое имущество |

|||

|

Материальное |

Нематериальное (неосязаемое) |

||

|

— промышленное оборудование предприятий: станки,

приборы, инструменты, силовые линии, инженерные приспособления и т. |

Право извлечения выгоды из идеи: |

Право взыскания долга |

|

|

-авторское право -патентное право -смежное право -право на средства индивидуализации -право на ноу-хау |

|||

|

— транспорт: автомобили, автобусы, спецтехника, прицепы, мотоциклы и т.д. |

|||

|

— офисное и торговое оборудование: мебель, витрины, оргтехника, бытовая техника, компьютеры и т.д. |

|||

|

— ценные бумаги, акции, драгоценности, деньги |

|||

|

— непостоянные строения |

|||

д.

д.Оценка

движимого имущества при всем многообразии его объектов,

в условиях

современной общественно-экономической ситуации в России, имеет

некоторые общие закономерности

и тенденции.

- При оценке движимого имущества, входящего в состав недвижимости, оценщик должен четко разделить эти два вида и выявить степень влияния движимого имущества на общую стоимость недвижимости.

- Стоимость движимого имущества напрямую зависит от целей и ситуации оценки.

- При оценке движимого имущества применяется один из трех (или все три в комплексе) подходов: рыночный, доходный или затратный. Выбор подхода обуславливается также ситуацией и целями, поставленными перед оценщиком.

- Зачастую оценка движимого имущества входит составной частью

в

комплексную оценку более крупного объекта (бизнеса, недвижимости). В

этом

случае важно, является ли данное движимое имущество функциональным

активом

бизнеса, либо должен рассматриваться как самостоятельный объект оценки.

В

некоторых ситуациях номинально относящийся к категории движимого

имущества

объект должен оцениваться как часть недвижимости (если связь его с

объектом недвижимости прочна и перемещение или удаление данного

движимого

имущества повлечет за собой значительный ущерб стоимости недвижимости).

ГК «Лидер» осуществляет профессиональную компетентную оценку любого движимого имущества за короткий срок. Мы рассматриваем ситуацию оценки комплексно: собираем информацию, выбираем подходы и методы, анализируем полученные данные для формирования точного объективного оценочного мнения в рамках текущих целей.

Каждый из объектов оценки движимого имущества имеет свою специфику, обусловленную его функциональностью, техническим состоянием, общей ситуацией на рынке и многими другими факторами.

Оценка

промышленного оборудования предприятия

характеризуется многообразием

форм, типов и моделей различной спецтехники. Зачастую оценщику

приходится

сталкиваться с тем, что оценке подлежит не только современное

оборудование, но

также приборы и установки, выпущенные десятилетия назад и уже

снятые с

производства. В связи с этим особую важность приобретает возможность

точной

классификации оборудования предприятия для отнесения его к отвечающей

определенным

ценностным характеристикам структуре.

Оценка транспорта в условиях современной экономической ситуации в России становится все более востребованной. Основными факторами, от которых зависит стоимость транспортных средств – это техническое их состояние, степень износа, функциональные характеристики, производитель. При оценке транспорта затратный метод используется крайне редко, так как в основном информация о себестоимости автомобилей и другого транспорта является конфиденциальной.

Оценка акций и ценных бумаг рассматривается в контексте стоимости доли бизнеса, приходящейся на подлежащей оценке пакет. Важнейшими факторами, от которых зависит стоимость акций, является размер их пакета, вид акций, перспективность и доходность предприятия, ситуация на рынке ценных бумаг.

Оценка

объектов интеллектуальной собственности осложнена

возможным отсутствием аналогов данного объекта,

неоднозначностью финансового выражения предполагаемого дохода от

пользования

теми или иными результатами интеллектуальной деятельности.

Какими бы ни были цели оценки движимого имущества, ГК «Лидер» выполнит полный спектр работ по установлению объективной стоимости тех или иных движимых объектов.

Наш многолетний опыт и высокая квалификация позволяет провести независимую оценку любого движимого имущества.

Можно ли отнести резервуары, емкости, автозаправочную колонку и т.п. на АЗС (поставлены на учет по отдельности) к объектам недвижимого имущества в целях применения льготы по налогу на имущество? Бухгалтерские консультации в компании Гарант-Виктория

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 22.07.2016 года

Можно ли отнести резервуары, емкости, площадку, автозаправочные колонки, навес, подъездную дорогу, операторную каркасного типа на АЗС (поставлены на учет по отдельности) к объектам недвижимого имущества в целях применения льготы по налогу на имущество?

По данному вопросу мы придерживаемся следующей позиции:

Самостоятельный учет отдельных конструктивных элементов, входящих в состав единого комплекса АЗС, не делает их самостоятельными объектами в целях применения льготы по налогу на имущество. Если АЗС будет признана единым недвижимым комплексом, то входящее в него имущество, в соответствии с правоустанавливающими документами (в том числе движимые вещи), будет считаться недвижимым имуществом, что делает невозможным применение льготы в отношении движимого имущества.

Если АЗС будет признана единым недвижимым комплексом, то входящее в него имущество, в соответствии с правоустанавливающими документами (в том числе движимые вещи), будет считаться недвижимым имуществом, что делает невозможным применение льготы в отношении движимого имущества.

Вопрос применения льготы по налогу на имущество к таким элементам, как емкость, площадка, навес АЗС, вряд ли возникнет, поскольку указанные объекты с большой долей вероятности в проектной документации и данных технического учета (технического паспорта) на объект недвижимого имущества будут выступать в качестве составных элементов объекта недвижимости АЗС.

В то же время особенность ТРК заключается в том, что они могут быть отнесены к оборудованию, поэтому включение в документах технического учета ТРК в состав объекта недвижимости АЗС не так однозначно. Во избежание налоговых рисков при применении льготы по налогу на имущество в отношении топливно-раздаточных колонок рекомендуем отдельно заручиться соответствующими разъяснениями налогового органа по месту учета или Минфина России, полученными при обращении к ним.

Обоснование позиции:

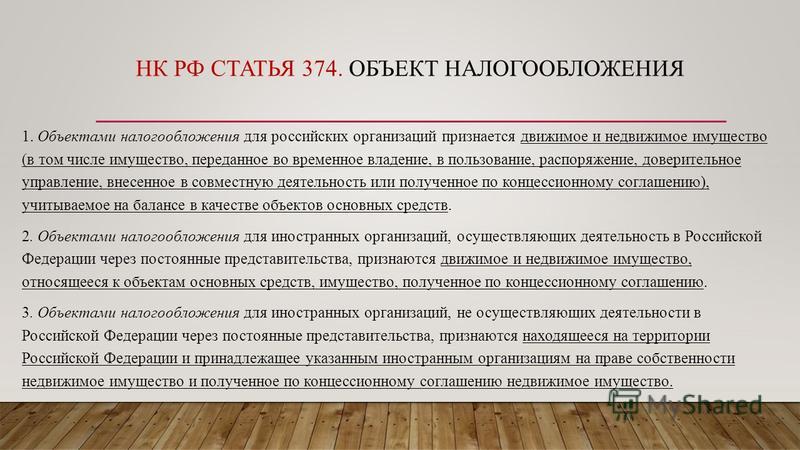

В соответствии с п. 1 ст. 373 НК РФ организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК РФ, признаются налогоплательщиками налога на имущество организаций (далее — Налог). Согласно п. 1 ст. 374 НК РФ объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено ст.ст. 378, 378.1 и 378.2 НК РФ*(1).

При этом положения ст. 381 НК РФ предусматривают льготы по Налогу.

Так, с 01.01.2015 организации освобождаются от уплаты Налога в отношении движимого имущества, принятого с 01.01.2013 на учет в качестве основных средств, за исключением объектов движимого имущества, принятых на учет в результате реорганизации или ликвидации юридических лиц, а также передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями п. 2 ст. 105.1 НК РФ взаимозависимыми (п. 25 ст. 381 НК РФ, п. 57 ст. 1, ч. 5 ст. 9 Закона N 366-ФЗ).

2 ст. 105.1 НК РФ взаимозависимыми (п. 25 ст. 381 НК РФ, п. 57 ст. 1, ч. 5 ст. 9 Закона N 366-ФЗ).

Согласно п. 1 ст. 375 НК РФ налоговая база по налогу на имущество определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если иное не предусмотрено ст. 375 НК РФ*(2).

При определении налоговой базы как среднегодовой стоимости имущества, признаваемого объектом налогообложения, такое имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Таким образом, остаточная стоимость имущества для целей определения налоговой базы по налогу на имущество определяется по данным бухгалтерского учета.

В п. 5 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) перечислены виды имущества, которые подлежат отнесению к основным средствам организации (если выполняются условия, перечисленные в п. 4 ПБУ 6/01): здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

При этом единицей бухгалтерского учета основных средств является инвентарный объект (п. 6 ПБУ 6/01). Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно*(3). О целесообразности учета комплекса АЗС как единого инвентарного объекта можно ознакомиться в материале: Вопрос: Можно ли учесть комплекс автозаправочной станции, включающий в себя здание-операторскую, заправочные островки, навесы, емкости для хранения ГСМ, топливно-раздаточные колонки, как единый инвентарный объект? Если впоследствии комплекс будет продан частями (отдельно каждая составляющая комплекса), можно ли будет произвести разукомплектацию объекта? (ответ службы Правового консалтинга ГАРАНТ, июнь 2014 г. ).

).

Абзацем вторым п. 6 ПБУ 6/01 определено, что в случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

Таким образом, правила бухгалтерского учёта позволяют обособлять в бухгалтерском учёте стоимость отдельных частей одного объекта с разными сроками полезного использования для наиболее точного формирования сведений о годовой сумме амортизационных отчислений, определяемой в соответствии с п. 19 ПБУ 6/01 с учетом п. 20 ПБУ 6/01.

В то же время, на наш взгляд, при решении вопроса отнесения частей одного объекта к объектам движимого и недвижимого имущества в целях определения налоговой базы по налогу на имущество, решении вопроса применения льготы по норме п. 25 ст. 381 НК РФ необходимо, кроме правил бухгалтерского учёта, принимать во внимание нормы ГК РФ и иных нормативных правовых актов.

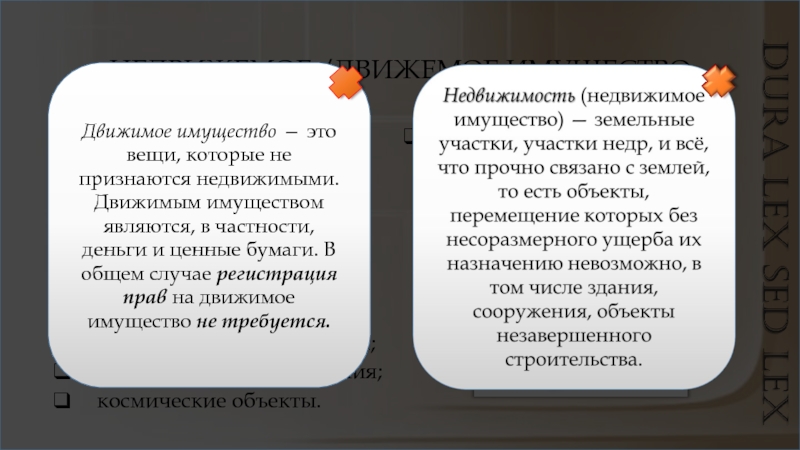

Понятия движимого и недвижимого имущества в НК РФ не содержится. Эти понятия определены ст. 130 ГК РФ. К недвижимым вещам (недвижимое имущество, недвижимость) относятся объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства и иное имущество.

Эти понятия определены ст. 130 ГК РФ. К недвижимым вещам (недвижимое имущество, недвижимость) относятся объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства и иное имущество.

Вещи, не относящиеся к недвижимости, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе (п. 2 ст. 130 ГК РФ, смотрите также письмо Минфина России от 05.08.2013 N 03-05-05-01/31421).

Следовательно, отнесение того или иного объекта к недвижимости зависит в том числе и от того, подлежат ли права на этот объект государственной регистрации в соответствии со ст. 131 ГК РФ и Федеральным законом от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Какого-либо перечня недвижимого имущества или критериев отнесения тех или иных объектов к нему законодательство не содержит. В связи с этим решение вопроса о возможности отнесения к недвижимости того или иного объекта во многом зависит от фактических обстоятельств дела и характеристик конкретного объекта.

При рассмотрении вопроса отнесения объектов к движимому и недвижимому имуществу Минфин России (в письмах от 25.02.2013 N 03-05-05-01/5322, от 29.03.2013 N 03-05-05-01/10050, а также от 22.05.2013 N 03-05-05-01/18212, от 16.10.2012 N 07-02-06/247, от 11.04.2013 N 03-05-05-01/11960) рекомендует, кроме норм гражданского законодательства, руководствоваться положениями:

— Федерального закона от 30.12.2009 N 384-ФЗ «Технический регламент о безопасности зданий и сооружений» (далее — Закон N 384-ФЗ),

— Общероссийского классификатора основных фондов ОК 013-94, утвержденного постановлением Госстандарта России от 26.12.1994 N 359 (ОКОФ).

В соответствии с ОКОФ «Станции автозаправочной», например, присваивается код 11 4526351 как объекту ОС, относящемуся к подразделу «Здания (кроме жилых)».

Здания, а также сооружения в гражданском законодательстве относятся к недвижимому имуществу (п. 1 ст. 130 ГК РФ).

О том, что комплекс АЗС по общему правилу выступает как объект недвижимости, свидетельствуют постановления Арбитражного суда Дальневосточного округа от 22. 10.2015 N Ф03-4430/15 по делу N А73-5382/2015, Третьего арбитражного апелляционного суда от 14.07.2015 N 03АП-2661/15, Восьмого арбитражного апелляционного суда от 27.11.2015 N 08АП-12834/15, Двенадцатого арбитражного апелляционного суда от 20.10.2015 N 12АП-9514/15, Арбитражного суда Поволжского округа от 28.05.2015 N Ф06-23623/15 по делу N А12-41682/2014, Второго арбитражного апелляционного суда от 10.03.2015 N 02АП-11809/14, Восемнадцатого арбитражного апелляционного суда от 08.06.2015 N 18АП-5172/15, Четвертого арбитражного апелляционного суда от 16.01.2015 N 04АП-6217/14. Например, в постановлении АС Волго-Вятского округа от 22.12.2014 N Ф01-4836/14 по делу N А43-3605/2014 заглубленный топливный резервуар АЗС был назван неотъемлемой частью недвижимого имущества. В постановлении Семнадцатого арбитражного апелляционного суда от 06.03.2014 N 17АП-2677/12, говоря о предмете залога, суд называет объект недвижимости — автозаправочная станция (здание операторской, три резервуара объемом 54 куб.

10.2015 N Ф03-4430/15 по делу N А73-5382/2015, Третьего арбитражного апелляционного суда от 14.07.2015 N 03АП-2661/15, Восьмого арбитражного апелляционного суда от 27.11.2015 N 08АП-12834/15, Двенадцатого арбитражного апелляционного суда от 20.10.2015 N 12АП-9514/15, Арбитражного суда Поволжского округа от 28.05.2015 N Ф06-23623/15 по делу N А12-41682/2014, Второго арбитражного апелляционного суда от 10.03.2015 N 02АП-11809/14, Восемнадцатого арбитражного апелляционного суда от 08.06.2015 N 18АП-5172/15, Четвертого арбитражного апелляционного суда от 16.01.2015 N 04АП-6217/14. Например, в постановлении АС Волго-Вятского округа от 22.12.2014 N Ф01-4836/14 по делу N А43-3605/2014 заглубленный топливный резервуар АЗС был назван неотъемлемой частью недвижимого имущества. В постановлении Семнадцатого арбитражного апелляционного суда от 06.03.2014 N 17АП-2677/12, говоря о предмете залога, суд называет объект недвижимости — автозаправочная станция (здание операторской, три резервуара объемом 54 куб. м, 4 топливно-раздаточные колонки).

м, 4 топливно-раздаточные колонки).

В то же время автоматическая мини-АЗС может выступать движимым имуществом, если это доказать в суде (постановление ФАС Дальневосточного округа от 10.09.2009 N Ф03-4475/2009). В постановлении Второго арбитражного апелляционного суда от 21.10.2015 N 02АП-8110/15 говорится о том, что автозаправочная станция контейнерного типа также не является объектом недвижимости (согласно ОКОФ «Станции автозаправочной контейнерного типа нестационарной» и «Станции автозаправочной контейнерного типа стационарной» присвоены коды 14 3440201 и 14 3440202 соответственно, такие объекты относятся к подразделу 14 0000000 «Машины и оборудование». Оборудованию таких станций присвоен код 14 3440203).

Еще один пример — в отношении «обычной» АЗС (не мини) в постановлении АС Поволжского округа от 09.12.2015 N Ф06-3693/15 по делу N А55-20332/2014 судьи, руководствуясь ст. 134 ГК РФ, пришли к выводу, что сооружение комплекс АЗС является сложной вещью, состоящей из главной вещи — объектов недвижимого имущества, и принадлежностей — движимых вещей, в том числе таких, как топливно-раздаточные колонки, топливные резервуары, система управления АЗС, не имеющих самостоятельного функционального назначения и предназначенных для обеспечения деятельности АЗС, т. е. объединенных единым функциональным назначением.

е. объединенных единым функциональным назначением.

Однако приведенные судебные решения не касались вопросов налогообложения указанных объектов.

Понятие здания и сооружения в ГК РФ отсутствует. Данные понятия содержатся, соответственно, в п. 6 и п. 23 ч. 2 ст. 2 Закона N 384-ФЗ.

В п. 6 ч. 2 ст. 2 Закона N 384-ФЗ указано, что здание — результат строительства, представляющий собой объемную строительную систему, имеющую надземную и (или) подземную части, включающую в себя помещения, сети инженерно-технического обеспечения и системы инженерно-технического обеспечения и предназначенную для проживания и (или) деятельности людей, размещения производства, хранения продукции или содержания животных.

В свою очередь, согласно п. 23 ч. 2 ст. 2 Закона N 384-ФЗ сооружение — результат строительства, представляющий собой объемную, плоскостную или линейную строительную систему, имеющую наземную, надземную и (или) подземную части, состоящую из несущих, а в отдельных случаях и ограждающих строительных конструкций и предназначенную для выполнения производственных процессов различного вида, хранения продукции, временного пребывания людей, перемещения людей и грузов.

На основании данных норм Минфин России в указанных выше письмах говорит о том, что под объектом недвижимого имущества необходимо понимать единый конструктивный объект капитального строительства как совокупность указанных в ч. 2 ст. 2 Закона N 384-ФЗ объектов, функционально связанных со зданием (сооружением) так, что их перемещение без причинения несоразмерного ущерба назначению объекта недвижимого имущества невозможно.

Из данных писем следует, что, несмотря на раздельный учёт отдельных частей одного объекта с разными сроками полезного использования в бухгалтерском учёте, они продолжают оставаться частью объекта недвижимости. В постановлении ФАС Поволжского округа от 22.03.2010 по делу N А65-149/2009 также было отмечено, что самостоятельный учет отдельных конструктивных элементов, входящих в состав единого комплекса, при квалификации правовых последствий не делает их самостоятельными объектами.

При этом применительно к налогообложению налогом на имущество Минфин России поясняет (в письмах от 16. 10.2012 N 07-02-06/247, от 23.09.2008 N 03-05-05-01/57, от 26.06.2006 N 03-06-01-04/136), что не включаются в состав объекта недвижимого имущества учитываемые как отдельные инвентарные объекты основных средств, которые

10.2012 N 07-02-06/247, от 23.09.2008 N 03-05-05-01/57, от 26.06.2006 N 03-06-01-04/136), что не включаются в состав объекта недвижимого имущества учитываемые как отдельные инвентарные объекты основных средств, которые

— не требуют монтажа,

— могут быть использованы вне объекта недвижимого имущества,

— демонтаж которых не причиняет несоразмерного ущерба их назначению

и (или)

— функциональное предназначение которых не является неотъемлемой частью функционирования объекта недвижимого имущества как единого обособленного комплекса (компьютеры, столы, транспортные средства, средства видеонаблюдения и др.).

Если подходить к вопросу с точки зрения данных разъяснений, то получается, что поскольку емкости, площадка, автозаправочные колонки, навес не относятся к подобным объектам, они не могут выступать отдельными объектами движимого имущества в целях применения льготы по норме п. 25 ст. 381 НК РФ и их стоимость должна быть учтена при расчёте налоговой базы по налогу на имущество на общих основаниях в составе объекта недвижимости АЗС.

Так, применительно к топливно-раздаточным колонкам в постановлении ФАС Уральского округа от 17.02.2012 N Ф09-383/12 по делу N А76-10751/2011 (определением ВАС РФ от 23.05.2012 N ВАС-6467/12 в передаче дела в Президиум ВАС РФ отказано) было подтверждено правомерным доначисление налога на прибыль и налога на имущество в связи с тем, что они являются оборудованием в виде ТРК, входящих в единый комплекс АЗС и способных выполнять свои функции только в составе единого комплекса. При этом суд исходил из того, что налогоплательщик согласно учетной политике сформировал стоимость АЗС (со всеми входящими в его состав коммуникациями и оборудованием), не выделяя стоимость ТРК как отдельных инвентарных объектов, приобретенных в собственность, которым были бы присвоены отдельные инвентарные номера (что, кстати, не исключает возможности учета составных частей АЗС как отдельных инвентарных объектов). Судебных решений по вопросам исчисления налогов, но где ТРК, резервуары и иное оборудование АЗС было бы учтено в качестве отдельных объектов, нами не обнаружено.

В то же время в письме от 30.10.2007 N 03-05-06-01/125 Минфин России указал, что состав объекта недвижимого имущества, признаваемого в соответствии с правилами ведения бухгалтерского учета в качестве основных средств, в отношении которого отдельно уплачивается налог на имущество организаций по месту его нахождения, должен определяться по данным проектной документации и технического паспорта на объект недвижимого имущества с учетом последующих капитальных вложений. Подобные разъяснения приведены и в письме Минфина России от 25.02.2013 N 03-05-05-01/5288. Более того, в этом письме Минфином России было указано на следующее: производственное оборудование, в том числе требующее крепления на фундаменте и пригодное к эксплуатации только в составе единого обособленного комплекса, не является недвижимым имуществом и не рассматривается в виде части здания как объекта недвижимого имущества. В случае, если производственное оборудование принято с 1 января 2013 года на учет в качестве основных средств, то оно не является объектом обложения налогом на имущество организаций.

Из всех перечисленных в вопросе объектов возможность применения логики этого письма просматривается, на наш взгляд, в отношении ТРК, поскольку в том случае, если такое оборудование АЗС как ТРК не будет включено в комплекс, его можно отнести к установкам для заправки топливом (код по ОКОФ 14 3440122, класс 14 3440000 «Оборудование гаражное и автозаправочное (машины и оборудование для ремонта и обслуживания автомобилей)». То есть, если рассматривать ТРК как производственное оборудование, оно может быть отнесено к движимому имуществу, к которому возможно применение льготы по налогу на имущество по норме п. 25 ст. 381 НК РФ.

Навес АЗС, резервуары и площадка оборудованием не являются. Поэтому отнесение к отдельным объектам таких составных частей АЗС, как емкости, площадка и навес АЗС в целях применения к ним льготы, как следует из письма Минфина России от 25.02.2013 N 03-05-05-01/5288, будет возможно только в случае, если в проектной документации и данных технического учета (технического паспорта) они не будут выступать составными элементами объекта капитального строительства.

Учитывая, что АЗС является сложным объектом, в состав которого может входить и производственное оборудование, рекомендуем во избежание налоговых рисков воспользоваться правом, предоставленным пп.пп. 1, 2 п. 1 ст. 21 НК РФ, обратиться за разъяснениями по рассматриваемому вопросу в налоговый орган по месту учета или непосредственно в Минфин России. При этом выполнение налогоплательщиком (плательщиком сбора, налоговым агентом) письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных ему Минфином России, ФНС России в пределах их компетенции, является обстоятельством, исключающим вину лица в совершении налогового правонарушения (пп. 3 п. 1 ст. 111, пп. 1 п. 1 ст. 21, п. 1 ст. 34.2 НК РФ, письмо Минфина России от 02.05.2007 N 03-02-07/1-211).

К сведению:

В отношении квалификации объекта в качестве недвижимого или движимого имущества приведем также мнение специалиста, изложенное в материале: «Является ли самостоятельность в обороте критерием отнесения имущества к недвижимому? (В. А. Алексеев, журнал «Закон», N 9, сентябрь 2015 г.). Если асфальтовое покрытие никогда и ни при каких условиях не может стать вещью, то здание автозаправочной станции, входящее в состав АЗС как сложной вещи, может приобрести самостоятельный статус после того, как АЗС прекратит свое функционирование. Тогда это здание сможет рассматриваться отдельно от резервуаров и другого оборудования и использоваться по иному назначению. До тех же пор, пока АЗС функционирует, оно расценивается как недвижимая вещь, входящая в состав объекта недвижимости (сложной вещи), который именуется АЗС. Поскольку в период нахождения в составе сложной вещи ее составная часть качество вещи не утрачивает, такая вещь подлежит отнесению либо к движимым, либо к недвижимым вещам. Следовательно, вхождение в состав сложной вещи не является основанием для лишения вещи статуса недвижимого имущества, она продолжает оставаться недвижимой вещью, оборот которой подчиняется правилам ст. 134 ГК РФ. При этом сложная вещь считается единым объектом оборота, в связи с чем на период ее существования входящие в нее части, имеющие признаки недвижимых вещей, «поглощаются» ею.

А. Алексеев, журнал «Закон», N 9, сентябрь 2015 г.). Если асфальтовое покрытие никогда и ни при каких условиях не может стать вещью, то здание автозаправочной станции, входящее в состав АЗС как сложной вещи, может приобрести самостоятельный статус после того, как АЗС прекратит свое функционирование. Тогда это здание сможет рассматриваться отдельно от резервуаров и другого оборудования и использоваться по иному назначению. До тех же пор, пока АЗС функционирует, оно расценивается как недвижимая вещь, входящая в состав объекта недвижимости (сложной вещи), который именуется АЗС. Поскольку в период нахождения в составе сложной вещи ее составная часть качество вещи не утрачивает, такая вещь подлежит отнесению либо к движимым, либо к недвижимым вещам. Следовательно, вхождение в состав сложной вещи не является основанием для лишения вещи статуса недвижимого имущества, она продолжает оставаться недвижимой вещью, оборот которой подчиняется правилам ст. 134 ГК РФ. При этом сложная вещь считается единым объектом оборота, в связи с чем на период ее существования входящие в нее части, имеющие признаки недвижимых вещей, «поглощаются» ею.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

*(1) С 01.01.2015 не признаются объектом налогообложения объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 N 1 (пп. 8 п. 4 ст. 374 НК РФ, п. 55 ст. 1, ч. 5 ст. 9 Федерального закона от 24.11.2014 N 366-ФЗ (далее — Закон N 366-ФЗ)).

*(2) Налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со ст. 378.2 НК РФ (п. 2 ст. 375 НК РФ).

*(3) Причём объект может быть квалифицирован в качестве комплекса конструктивно сочлененных предметов в том случае, когда его составляющие могут функционировать только в составе этого комплекса (письмо Минфина России от 17. 11.2006 N 03-03-04/1/772).

11.2006 N 03-03-04/1/772).

Публикации

С 1 января 2019 года движимое имущество в России полностью освобождено от налогообложения. Как разграничить движимое имущество и недвижимое?Так как налоговое законодательство не содержит определение понятий «движимое», «недвижимое имущество», необходимо рассматривать указанные термины с позиций гражданского законодательства, где к недвижимому имуществу относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства (п. 1 ст. 130 ГК РФ).

Кроме того, согласно п. 1 ст. 131 ГК РФ право собственности на недвижимое имущество, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в Едином государственном реестре.

Казалось бы, все предельно ясно: если объект прочно связан с землей и зарегистрирован, то это недвижимость. Однако нередко на практике возникают споры о том, к какому виду имущества относится тот или иной актив.

Однако нередко на практике возникают споры о том, к какому виду имущества относится тот или иной актив.

С 2013 года в разных регионах России объектами многочисленных налоговых споров стали наземные парковочные площадки для стоянки автотранспорта, благоустройство территории, торговые павильоны, технологическое оборудование промышленных предприятий, линейные объекты, технологические трубопроводы и газоходы.

Так, наземная парковочная площадка для стоянки автотранспорта и благоустройство территории путем укладки на части земельного участка покрытия (газон, бетон, асфальт, щебень), которое обеспечивает чистую, ровную и твердую поверхность, не являются новыми объектами недвижимости, так как представляют собой лишь улучшение полезных свойств земельного участка, на котором данные работы были выполнены.

Торговый павильон, не имеющий фундамента, выполненный из легких конструкций, также не является недвижимостью применительно к п. 1 ст. 130 ГК РФ. Это положение подтверждает Градостроительный кодекс (п. 10 ст. 1), который прямо устанавливает, что к объектам капитального строительства не относятся временные постройки, киоски, навесы и другие подобные постройки.

10 ст. 1), который прямо устанавливает, что к объектам капитального строительства не относятся временные постройки, киоски, навесы и другие подобные постройки.

Технологическое оборудование промышленных предприятий вне зависимости от наличия фундамента для его установки не относится к недвижимому имуществу, поскольку выступает в гражданском обороте самостоятельно именно в качестве оборудования, для которого возможны неоднократный демонтаж, перемещение на другое место с последующей установкой при сохранении эксплуатационных качеств и проектных характеристик конструктивных элементов оборудования без потери его технических свойств и технологических функций.

В то же время технологические трубопроводы и газоходы признаются недвижимым имуществом и подлежат обложению налогом на имущество. Данные объекты в силу отраслевых требований к устройству и безопасной эксплуатации спроектированы и смонтированы на специально возведенном фундаменте (эстакадах), наличие которого обеспечивает его прочную связь с землей.

Более сложно обстоит ситуация с линейными объектами (линии электропередачи, связи, трубопроводы, автомобильные дороги, железнодорожные линии) и объектами электросетевого комплекса (трансформаторные подстанции). Их отнесение к той или иной категории недвижимости зависит от совокупности факторов, в том числе от условий введения в эксплуатацию.

«Широкая судебная практика последних лет позволила очертить круг объектов, которые наиболее часто становятся предметом судебных разбирательств. Определение четкой грани между движимым и недвижимым имуществом значительно сократит количество споров, возникающих между налогоплательщиками и сотрудниками налоговых органов, облегчит нагрузку на бизнес и позволит эффективнее управлять собственными активами», — отметила Александра Амбрасовская, руководитель проектов Практики налоговых споров МЭФ PKF.

Источник:http://presscentr.rbc.ru/page5551271html

Является ли забор объектом недвижимости или он признается движимым имуществом?

Вопрос: Является ли забор объектом недвижимости или он признается движимым имуществом?

Ответ: Забор не является объектом недвижимости. При этом движимым имуществом он также не должен признаваться.

При этом движимым имуществом он также не должен признаваться.

Признаки недвижимого имущества приведены в п. 1 ст. 130 ГК РФ. К ним относится прочная связь объекта с землей, то есть невозможность его перемещения без несоразмерного ущерба назначению. Однако суды при рассмотрении споров обращают внимание на иные важные обстоятельства. Так, в судебных актах указывается, что забор не может быть отнесен к объектам недвижимости, поскольку (см. Позицию ВС РФ, ВАС РФ, АС округов):

- он не имеет самостоятельного хозяйственного назначения;

- не является отдельным объектом гражданского права;

- выполняет лишь обслуживающую функцию по отношению к земельному участку и находящимся на нем зданиям.

Этого подхода придерживается и Росреестр. В своих разъяснениях он ссылается на Постановление Президиума ВАС РФ от 24.09.2013 N 1160/13, согласно которому у ограждения отсутствуют качества самостоятельного объекта недвижимости. В связи с этим право на него не подлежит регистрации независимо от его физических характеристик и наличия отдельных элементов, которые обеспечивают его прочную связь с соответствующим земельным участком (Письмо Росреестра от 27.01.2016 N 14-00484/16).

В связи с этим право на него не подлежит регистрации независимо от его физических характеристик и наличия отдельных элементов, которые обеспечивают его прочную связь с соответствующим земельным участком (Письмо Росреестра от 27.01.2016 N 14-00484/16).

Таким образом, согласно сложившейся судебной практике и разъяснениям Росреестра забор (ограждение) недвижимостью не является и права на него регистрировать не нужно.

При этом учтите, что к движимому имуществу забор также не должен относиться. Движимым имуществом являются все те вещи, что не относятся к недвижимости. Но, как мы уже сказали выше, согласно сложившейся судебной практике забор это не отдельный объект гражданского оборота. Следовательно, он не может являться и объектом гражданских прав, имуществом, вещью (ст. 128, п. 2 ст. 130 ГК РФ).

Готовое решение: Является ли забор объектом недвижимости или он признается движимым имуществом (КонсультантПлюс, 2019)

Движимое имущество освободили от налога — Российская газета

Федеральный закон N202-ФЗ внес в НК изменения, согласно которым от налога на имущество освобождается движимое имущество, введенное в эксплуатацию после 1 января 2013 года. Однако предприятия, решившие воспользоваться этой льготой, столкнулись с проблемой, как разграничить движимое и недвижимое имущество. Об этом говорили участники рабочей группы по совершенствованию налогового администрирования ТПП РФ.

Однако предприятия, решившие воспользоваться этой льготой, столкнулись с проблемой, как разграничить движимое и недвижимое имущество. Об этом говорили участники рабочей группы по совершенствованию налогового администрирования ТПП РФ.

Разъяснения минфина не внесли ясности в эту ситуацию. «В результате налогоплательщики могут столкнуться с претензиями налоговиков по поводу неправомерного использования льготы при проведении налоговых проверок за 2013 год», — считает руководитель рабочей группы Владимир Гладков.

Понятия движимое и недвижимое имущество относятся к категориям гражданского права, которое оперирует понятием «вещи», не совпадающим по своему содержанию с понятием «основное средство» в бухучете. Так, например, с точки зрения гражданского права, если разнородные вещи образуют единое целое, предполагающее использовать их по общему назначению, они рассматриваются как одна вещь (сложная вещь), в то время как в бухучете различные части сложной вещи могут учитываться в качестве отдельных объектов основных средств. При этом, как рассказала заместитель директора департамента налогового и правового консалтинга «Объединенные консультанты ФДП» Евгения Цанова, в качестве отдельных объектов основных средств практически все промышленные предприятия учитывают большое количество объектов, которые хоть и не являются недвижимостью сами по себе, но представляют собой части более сложных объектов, относящихся к категории недвижимости. Эта ситуация касается всех отраслей промышленности. Сегодня, говорит Евгения Цанова, представляется неясным, как квалифицировать такие объекты для целей налога на имущество, в связи с чем можно прогнозировать возникновение при последующих налоговых проверках за периоды начиная с 2013 года большого количества споров налогоплательщиков с ФНС.

При этом, как рассказала заместитель директора департамента налогового и правового консалтинга «Объединенные консультанты ФДП» Евгения Цанова, в качестве отдельных объектов основных средств практически все промышленные предприятия учитывают большое количество объектов, которые хоть и не являются недвижимостью сами по себе, но представляют собой части более сложных объектов, относящихся к категории недвижимости. Эта ситуация касается всех отраслей промышленности. Сегодня, говорит Евгения Цанова, представляется неясным, как квалифицировать такие объекты для целей налога на имущество, в связи с чем можно прогнозировать возникновение при последующих налоговых проверках за периоды начиная с 2013 года большого количества споров налогоплательщиков с ФНС.

По мнению участников рабочей группы, для предотвращения таких споров нужно выработать с участием бизнеса, представителей судебных, налоговых и финансовых властей единые подходы к квалификации объектов основных средств как движимого и недвижимого имущества, для чего необходимо определить, как соотносятся соответствующие категории права. При этом непонятно, как эти подходы нужно оформить юридически. Ведь внести поправки в НК нельзя, поскольку понятия движимое и недвижимое имущество относятся к гражданскому праву.

При этом непонятно, как эти подходы нужно оформить юридически. Ведь внести поправки в НК нельзя, поскольку понятия движимое и недвижимое имущество относятся к гражданскому праву.

Сегодня налогоплательщики могут руководствоваться только письмами минфина. По этому поводу их выпущено уже три. При этом критерии отнесения имущества к движимому и недвижимому различаются от письма к письму, считает Евгения Цанова. В письме минфина от 16.10.12 N 07-02-06/247 «О признании имущества недвижимым» разъяснено, что относится к движимому имуществу, а что к недвижимому. Например, такие инженерные коммуникации и оборудование, как лифты, вентиляция, локальные сети, относятся к недвижимому имуществу. А средства видеонаблюдения, транспортные средства, столы, компьютеры относятся к движимому имуществу. Таким образом, налогоплательщик при отнесении имущества к движимому или недвижимому должен руководствоваться главным критерием — возможностью или невозможностью переместить объект без причинения ущерба самому объекту или совокупности связанного с ним имущества.

Всего в письме выделено четыре критерия, позволяющие считать имущество движимым. «Не включаются в состав объекта недвижимого имущества учитываемые как отдельные инвентарные объекты основных средств, которые не требуют монтажа, могут быть использованы вне объекта недвижимого имущества, демонтаж которых не причиняет несоразмерного ущерба их назначению и (или) функциональное предназначение которых не является неотъемлемой частью функционирования объекта недвижимого имущества как единого обособленного комплекса», — отмечается в документе.

В последующих письмах минфин изменил формулировку, еще больше запутав налогоплательщиков. «Мы видим выход в том, чтобы в качестве основного критерия предусмотреть возможность демонтажа, не рассматривая функциональную связь с объектом недвижимости», — считает Евгения Цанова.

Другие эксперты думают иначе. «Реальной проблемы не существует, так как в соответствии с п. 1 ст. 11 НК институты, понятия и термины гражданского, семейного и других отраслей законодательства применяются в том значении, в каком они используются в этих отраслях законодательства. Не вижу смысла во внесении поправок в НК, если в нем прямо указано, что понятия, используемые в НК, применяются в том значении, в котором они используются в ГК», — считает управляющий партнер группы компаний «СБП» Кира Гин-Барисявичене.

Не вижу смысла во внесении поправок в НК, если в нем прямо указано, что понятия, используемые в НК, применяются в том значении, в котором они используются в ГК», — считает управляющий партнер группы компаний «СБП» Кира Гин-Барисявичене.

В ГК четко разграничено движимое и недвижимое имущество, для этого есть специально отведенная статья 130 — недвижимые и движимые вещи. К недвижимому имуществу, недвижимости относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам также относятся подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. «Проблема скорее в другом — в устаревшем положении о бухучете, которое касается учета основных средств. Действующие стандарты учета и рекомендации по их применению давно устарели, так как содержат в себе противоречивые положения. Однако минфин продолжает открещиваться от разъяснения спорных моментов бухучета. Эта ситуация, безусловно, не соответствует сегодняшним потребностям бизнеса. Решением может быть принятие новых бухгалтерских стандартов в соответствии с новым законом о бухучете», — уверена Гин-Барисявичене.

Действующие стандарты учета и рекомендации по их применению давно устарели, так как содержат в себе противоречивые положения. Однако минфин продолжает открещиваться от разъяснения спорных моментов бухучета. Эта ситуация, безусловно, не соответствует сегодняшним потребностям бизнеса. Решением может быть принятие новых бухгалтерских стандартов в соответствии с новым законом о бухучете», — уверена Гин-Барисявичене.

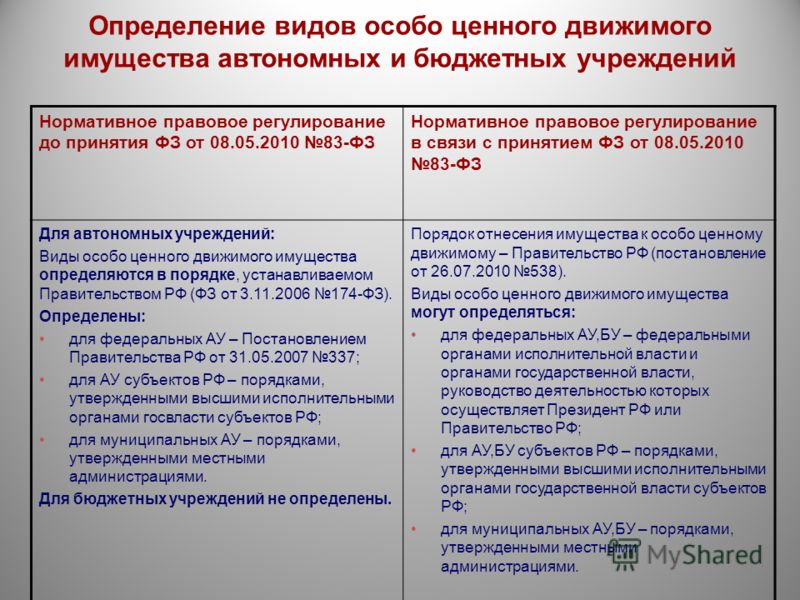

Определение объекта налога на имущество организаций в 2020 году

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

законов, применимых к движимому имуществу — коллизия законов

Движимое имущество включает все материальные или нематериальные вещи, которые не являются недвижимыми. Государство имеет абсолютную власть над личным или движимым имуществом в пределах своих границ. Государство имеет право регулировать передачу такого движимого имущества [i], и только в тех случаях, когда это разрешено государством, на такое имущество может влиять закон любого другого государства.

Государство имеет абсолютную власть над личным или движимым имуществом в пределах своих границ. Государство имеет право регулировать передачу такого движимого имущества [i], и только в тех случаях, когда это разрешено государством, на такое имущество может влиять закон любого другого государства.

Согласно древней юридической литературе, движимое имущество следует за человеком.Движимое имущество должно было оставаться у собственника. Таким образом, у такой собственности не было никакого местонахождения, кроме места жительства владельца. Эта доктрина привела к развитию универсального принципа, согласно которому для большинства целей личная собственность должна регулироваться, независимо от того, где она на самом деле расположена, по закону места жительства владельца; какой закон изменится с изменением места жительства. Однако при определенных обстоятельствах к передаче применяется право государства, в котором имущество фактически находилось, а не закон проживания.

Срок действия передачи движимого имущества или ценных бумаг определяется законодательством государства, в котором движимое имущество находится на момент передачи. Аналогичным образом, такие формальности, как подтверждение, необходимые для действительности передачи движимого имущества, характер передаваемых интересов, влияние передачи на ранее существовавшие интересы в движимом имуществе, определяются законодательством государства, в котором движимое имущество находится в собственности. находящийся во время перевозки. Нематериальная личная собственность также следует за лицом и регулируется законодательством по месту жительства владельца.В случае долга, являющегося нематериальным, собственность регулируется по месту жительства кредитора. Срок действия и последствия залогового права на движимое имущество определяются законодательством государства, в котором оно находится на момент создания залога.

Аналогичным образом, такие формальности, как подтверждение, необходимые для действительности передачи движимого имущества, характер передаваемых интересов, влияние передачи на ранее существовавшие интересы в движимом имуществе, определяются законодательством государства, в котором движимое имущество находится в собственности. находящийся во время перевозки. Нематериальная личная собственность также следует за лицом и регулируется законодательством по месту жительства владельца.В случае долга, являющегося нематериальным, собственность регулируется по месту жительства кредитора. Срок действия и последствия залогового права на движимое имущество определяются законодательством государства, в котором оно находится на момент создания залога.

В рамках государственной политики государство уполномочено решать, применять ли свои собственные правила к собственности в пределах государства иностранцев, которые решили разместить ее там для хранения или инвестирования, а также соблюдать или нет официальные соглашения или предложения. таких владельцев, к которым будет применяться закон штата.Как правило, право места заключения договора определяет, может ли право по договору быть передано собственником. Закон государства, в котором осуществляется передача, регулирует действительность передачи выбранного в действии. Однако, если передача выбора в состоянии, отличном от государства, в котором находится выбор, противоречит интересам последнего государства, она не будет считаться действительной в таком состоянии.

таких владельцев, к которым будет применяться закон штата.Как правило, право места заключения договора определяет, может ли право по договору быть передано собственником. Закон государства, в котором осуществляется передача, регулирует действительность передачи выбранного в действии. Однако, если передача выбора в состоянии, отличном от государства, в котором находится выбор, противоречит интересам последнего государства, она не будет считаться действительной в таком состоянии.

Пересмотр предусматривает, что в отношениях между лицами, которые не являются обеими сторонами передачи права, воплощенного в документе, эффект передачи зависит от эффекта передачи документа, и это определяется законом, который будет применяется судами государства, в котором документ находился во время передачи.Такие суды обычно применяют собственное местное право.

[i] Goetschius v. Brightman , 245 N.Y. 186 (N.Y. 1927)

Различие движимого и недвижимого имущества: новая реальность

% PDF-1. 7

%

2 0 obj

>

/ Метаданные 4 0 R

/ Страницы 5 0 R

/ StructTreeRoot 6 0 R

/ Тип / Каталог

/ ViewerPreferences 7 0 R

>>

endobj

4 0 obj

>

транслировать

Microsoft® Word 2016

7

%

2 0 obj

>

/ Метаданные 4 0 R

/ Страницы 5 0 R

/ StructTreeRoot 6 0 R

/ Тип / Каталог

/ ViewerPreferences 7 0 R

>>

endobj

4 0 obj

>

транслировать

Microsoft® Word 2016

КАТЕГОРИЗАЦИЯ НЕДВИЖИМОГО И ДВИЖНОГО СОБСТВЕННОСТИ

Прачуя Саху | Юридическая школа Симбиоза, Пуна | 27 июня 2020 г.

По закону, собственность относится к самым разным вещам. В его компетенцию входят не только земля и объекты, но и нематериальные права, которые можно рассматривать как источник дохода. Такие свойства, как глобальное достояние, такое как море, воздух и т. Д., Являются собственностью, доступной для всех, без каких-либо исключительных прав для какого-либо одного человека. Однако движимая или недвижимая собственность относится к той собственности, которая может принадлежать людям по отдельности или совместно, за исключением других.Это право владения и владения собственностью, исключая других, проявляется как право пользоваться и распоряжаться вещами в абсолютном порядке, пока это соответствует законам страны.

Как правило, собственность определяется как любое физическое или виртуальное лицо, которое принадлежит физическому лицу или совместно группой лиц. Адекватное определение собственности в законе можно найти в Законе о сделках Benami (запрет) 1988 года, который определяет ее как «собственность любого рода, будь то движимая или недвижимая, материальная или нематериальная, и включает любые права или интересы в такой собственности. ”

”

Из-за различий в законах, процедурных и материальных, которые применимы к разным объектам собственности и их передаче, четкая категоризация собственности на основе стандартных параметров чрезвычайно важна и необходима. Одним из наиболее важных различий в собственности является разделение имущества на движимое и недвижимое. Эта классификация является результатом ряда законодательных актов, которые вместе дают исчерпывающее определение того, что считается движимым или недвижимым имуществом.

Недвижимое имущество

В общем, недвижимое имущество определяется как таковое на основании движимости. Наиболее сжатые, хотя и не исчерпывающие [1] определения недвижимого имущества содержатся в Законе об общих статьях 1897 года. Он определяет его как «недвижимое имущество включает землю, выгоды, получаемые с земли, и вещи, прикрепленные к земле, или постоянно прикреплены к чему-либо, прикрепленному к земле »[2]

Основным документом, касающимся недвижимого имущества, является Закон о передаче собственности 1882 года. Он не дает наиболее окончательного определения того, что в сущности представляет собой недвижимое имущество. В законе дается отрицательное определение, то есть того, что , а не , составляет недвижимое имущество: «К недвижимому имуществу не относятся древесина на корню, растущие зерновые культуры или трава». [3] Тем не менее, он дает ясность фразе «прикрепленный к земле» используется в Законе об общих статьях, включая:

Он не дает наиболее окончательного определения того, что в сущности представляет собой недвижимое имущество. В законе дается отрицательное определение, то есть того, что , а не , составляет недвижимое имущество: «К недвижимому имуществу не относятся древесина на корню, растущие зерновые культуры или трава». [3] Тем не менее, он дает ясность фразе «прикрепленный к земле» используется в Законе об общих статьях, включая:

«(а) укоренившиеся в земле, как в случае с деревьями и кустарниками;

(б) в земле, как в случае стен или зданий; или

(c) прикреплено к тому, что так встроено для постоянного благотворного наслаждения тем, к чему оно прикреплено » [4]

Определение, содержащееся в Законе об общих положениях, применимо к Закону о передаче собственности [5] с изменениями, содержащимися в последнем отрицательном определении.[6] Эта комбинация обоих этих определений дает наиболее полное определение для управления недвижимым имуществом — собственности, которая включает землю, выгоды, получаемые от земли, а также вещи, прикрепленные к земле, за исключением древесины на корню, выращивания сельскохозяйственных культур и травы.

Земля

Земля — это детерминированная часть земной поверхности. Сюда входят не только простая почва и грунт, но и предметы, находящиеся на естественной поверхности или под ней. Такие объекты могут возникать в естественных условиях или размещаться по инициативе человека с целью постоянного присоединения к земле, подпадают под определение земли и, следовательно, недвижимой собственности.Включает постройки [7], стены, заборы и т. Д.

Польза от земли

Выгода, получаемая от земли, подразумевает долю в земле. Он относится к прибыли, которую можно получить от земли, не осуществляя существенного контроля над такой землей, и признается как «profit a prendre» Он признает, что различные права, связанные с такой прибылью, относятся к сфере ведения недвижимого имущества. . Некоторые из таких прав, которые считались «выгодами от земли» и, следовательно, недвижимым имуществом, — это право вывозить рыбу из озера [8], право заходить на землю и рубить деревья, [9] право владеть базар (рынок) [10], а также право пользования землей на условиях аренды [11] и др.

Вещи, привязанные к Земле

Как указано в TPA, «прикрепленный к земле» относится к трем элементам — вещам, укорененным в земле, вещам, внедренным в землю, вещам, прикрепленным к тому, что внедрено для благотворных целей.

Вещи, уходящие корнями в землю

Эта подкатегория включает деревья и кустарники, за исключением древесины на корню, растущих культур и трав. [12] При этом вопрос о том, могут ли деревья быть предоставлены в качестве движимого или недвижимого имущества, должен решаться в зависимости от обстоятельств и намерений сторон [13] таких дел.Если целью любой передачи таких деревьев является получение постоянной выгоды, такой как сбор плодов, то такие деревья считаются недвижимым имуществом. Однако, если намерение состоит в том, чтобы в конечном итоге вырубить их с целью использования в качестве древесины для промышленных целей, тогда они будут считаться древесиной на корню и рассматриваться как движимое имущество. [14]

Вещи, встроенные в Землю

Сюда входят, в основном, искусственные или неприродные объекты, которые прикреплены к руке на определенный период времени, от пары часов до нескольких лет вместе. Это может включать такие вещи, как дома, [15] здания, колодцы, якоря и т. Д. Чтобы определить, является ли собственность движимой или недвижимой, были разработаны два критерия: (1) степень или способ аннексии; и (2) объект аннексии.

Это может включать такие вещи, как дома, [15] здания, колодцы, якоря и т. Д. Чтобы определить, является ли собственность движимой или недвижимой, были разработаны два критерия: (1) степень или способ аннексии; и (2) объект аннексии.

- Степень или режим аннексии — Это важный элемент для рассмотрения; движимое имущество, когда оно было аннексировано таким образом, что его удаление нанесло бы большой ущерб земле, это вносит весомый вклад в предположение, что такое сооружение было присоединено к земле насовсем.[16] Другие элементы, такие как якоря, которые легко снимаются, наводят на мысль, что они предназначались для прикрепления на короткий период времени.

- Объект аннексии — Характер доли в земле, принадлежащей лицу, инициирующему такую аннексию, также является важным фактором при определении того, является ли собственность движимой или недвижимой. [17] Это тоже вытекает из обстоятельств дел. Например, маслобойные и мукомольные комбинаты, а также оборудование, используемое в них, считаются приспособлениями, предназначены для длительного использования и поэтому считаются недвижимым имуществом. [18]

[18]

[18]Вещи, прикрепленные к тому, что встроено

Согласно Закону о собственности Индии, иногда имущество, которое обычно является движимым, принимает характер недвижимого имущества для юридических целей. Принадлежность должна быть предназначена для постоянного выгодного пользования вещью, к которой она прикреплена, то есть недвижимой собственностью. Поэтому, например, двери и окна дома, прикрепленные к указанному дому, который затем заделывают на земле, служат для того, чтобы пользоваться домом с пользой.Поэтому они считаются недвижимым имуществом [19], хотя на практике они могут быть сняты и удалены без значительного ущерба. Однако в случаях, когда закрепленное имущество предназначено просто для пользования указанным имуществом без какой-либо выгоды для недвижимого имущества, к которому оно прикреплено, оно считается движимым имуществом.

Исключения — Древесина на корню, сельскохозяйственные культуры и трава

Некоторыми объектами, которые законодательно было решено не составлять «недвижимое имущество», являются древесина на корню, зерновые культуры и трава.

- Древесина на корню — Все деревья не считаются древесиной на корню. Древесина на корню относится к тем деревьям, которые будут использоваться в промышленных целях, таких как строительство или ремонт домов. [20] Сюда входят такие деревья, как дуб, ясеневый вяз, [21] ним, шешам [22] или тик. [23] Основное различие заключается в том, что древесина на корню — это те деревья, которые высаживают для того, чтобы их обычно вырубали и использовали для других целей, и не извлекают пищу и пищу из почвы в качестве своей основной цели.[24] По этой причине фруктовые деревья не считаются древесиной на корню и входят в сферу недвижимого имущества.

- Выращиваемые культуры — Выращиваемые культуры включают просо, например, пшеницу, рис и т. Д., Овощи, такие как тыква, тыква и другие подобные культуры. Главный элемент рассмотрения состоит в том, что эти культуры не могут существовать независимо, кроме своего конечного продукта, и используются только в качестве корма или продукции. Следовательно, это движимое имущество.