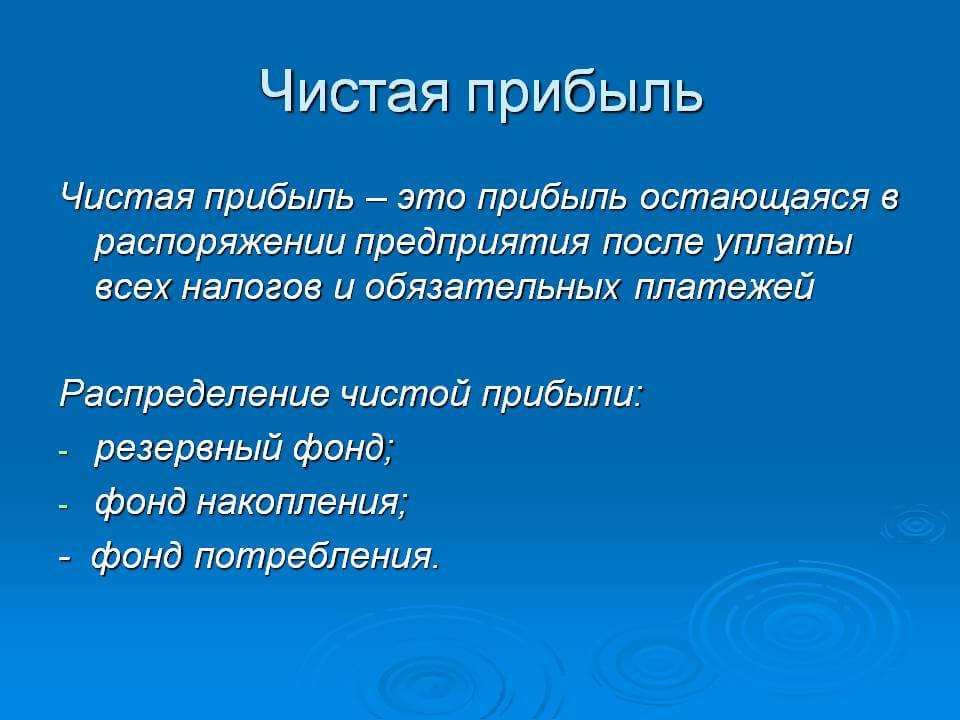

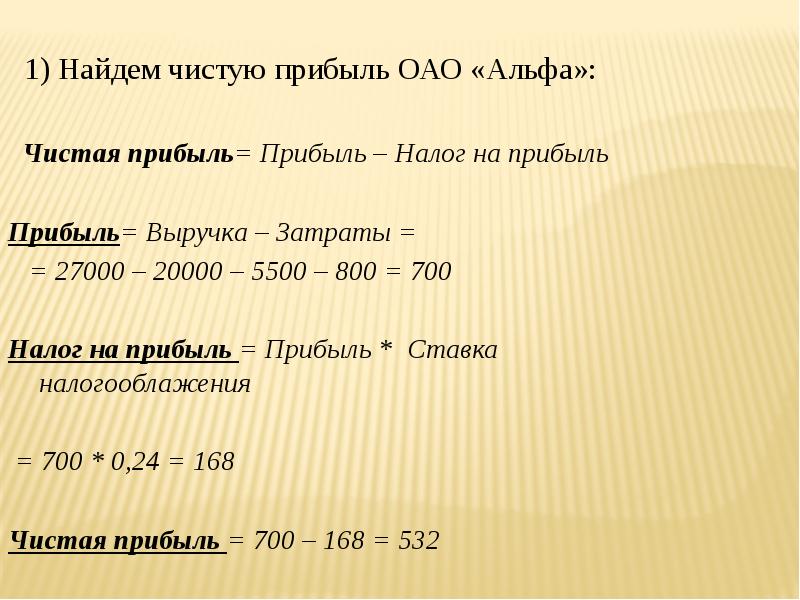

Как определяется чистая прибыль предприятия

При анализе деятельности компании экономист оценивает такие показатели, как прибыль и чистая прибыль. Поскольку понятие прибыли неоднородно, разница в этих терминах весьма внушительна. Разберемся, какова специфика каждого из них.

Прибыль и чистая прибыль: разница

По общим правилам под прибылью понимается разность между доходами фирмы (от продажи выпущенной продукции) и затратами, понесенными в процессе производства и реализации (например, оплата поставок сырья, труда персонала фирмы, привлеченных посредников и др.). На самом деле экономисты всегда рассматривают несколько видов прибыли: валовую, прибыль от продаж, прибыль до уплаты налогов и, наконец, чистую прибыль.

Валовую прибыль находят как разность между выручкой от реализации товаров (уменьшенной на сумму НДС и акциза) и их себестоимостью.

Прибыль от продаж – это показатель валовой прибыли, уменьшенный на размер коммерческих и управленческих затрат.

Прибыль до налогообложения вычисляют, корректируя прибыль от продаж на суммы дохода или расхода от операций, не связанных с основной деятельностью (внереализационных).

И лишь теперь можно рассматривать формирование чистой прибыли. Она соответствует прибыли до налогообложения, уменьшенной на сумму уплаченных налогов и других необходимых налоговых расходов, например, выплат постоянных налоговых обязательств. Из показателя чистой прибыли вычитают и чрезвычайные расходы (если они были понесены).

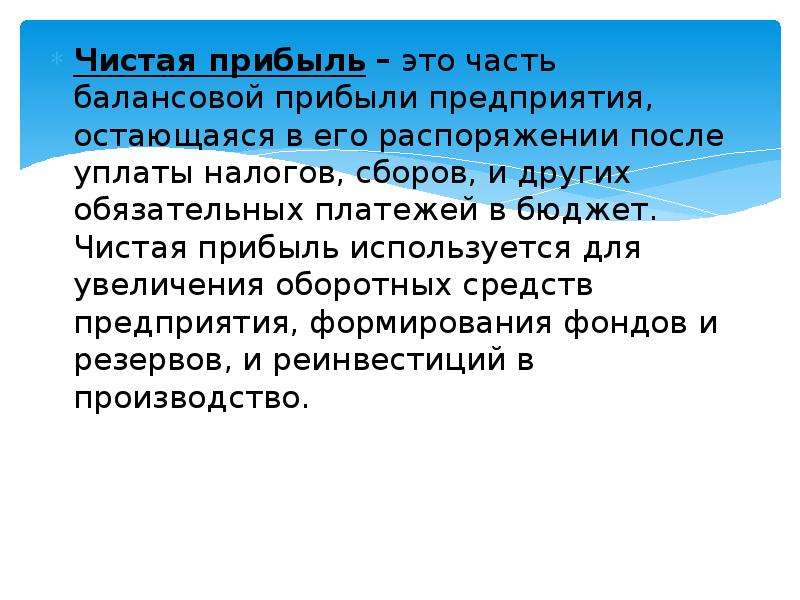

Итак, чистая прибыль предприятия – это только доля прибыли фирмы, оставшаяся после осуществления всех необходимых платежей. Она является капиталом, который может использоваться в интересах владельцев компании — например, инвестироваться в развитие производства, направляться на пополнение основных и оборотных активов, поощрение персонала фирмы, выплату дивидендов и т. п.

Представленные выше виды прибыли – взаимосвязанные между собой экономические категории, с подсчетом которых сталкивается любая компания – от начинающего бизнесмена до огромных корпораций. Разобравшись, в чем состоит отличие прибыли от чистой прибыли, поговорим о чистой прибыли, как об экономическом показателе.

Разобравшись, в чем состоит отличие прибыли от чистой прибыли, поговорим о чистой прибыли, как об экономическом показателе.

Чистая прибыль: как определяется и от чего зависит

Сумма чистой прибыли, определяемой как доход компании от производственной и коммерческой деятельности, уменьшенный на сумму всех расходов предприятия – показатель экономического здоровья компании. На нее влияют внутренние и внешние факторы. К внутренним относятся:

величина выручки;

- величина себестоимости реализованных товаров;

- структура затрат;

- цены на продукцию;

- уровень налоговой нагрузки на компанию и др.

В меньшей мере на прибыль компании оказывают влияние внешние факторы, такие как климатические и социально-экономические условия региона, цены на ресурсы, предложения транспортников и др.

Анализ чистой прибыли

Экономист, анализируя сумму чистой прибыли, сравнивает ее с прибылью предыдущих периодов, вычисляя абсолютные и относительные величины расхождений.

Увеличение чистой прибыли говорит о росте производства продукции и продаж, снижении себестоимости, улучшении свойств, характеристик и структуры выпускаемой продукции, возможно об избавлении от простаивающего оборудования (его продаже или сдаче в аренду), грамотном использовании производственных площадей и имеющихся ресурсов.

Снижение чистой прибыли говорит об уменьшении объема продаж, росте себестоимости продукции, возможном завышении цены продукта, из-за чего снизились показатели реализации. Если с производственными вопросами все в порядке, то следует обратить внимание на снижение производительности труда и качества выпускаемого продукта, нарушение условий труда и другие факторы. Снижение прибыли – индикатор, на который ориентируется руководство компании и, соответственно, ищет пути разрешения возникающих проблем, разрабатывая мероприятия для оздоровления ситуации.

Чистая прибыль в отчете о финансовых результатах

Сумму чистой прибыли за отчетный период отражают в строке 2400 Отчета о финансовых результатах (ОФР), где показываются все доходы и расходы компании, выводится финансовый результат. В отличие от ОФР в балансе показатели строк формируются нарастающим итогом. Поэтому случаи идентичности сумм чистой прибыли в балансе (в строке 1370 в составе нераспределенной прибыли) и в ОФР довольно редки. Совпасть показатели могут лишь во вновь созданной компании или при условии полного распределения прибыли и обнулении балансовой строки перед началом отчетного периода.

В отличие от ОФР в балансе показатели строк формируются нарастающим итогом. Поэтому случаи идентичности сумм чистой прибыли в балансе (в строке 1370 в составе нераспределенной прибыли) и в ОФР довольно редки. Совпасть показатели могут лишь во вновь созданной компании или при условии полного распределения прибыли и обнулении балансовой строки перед началом отчетного периода.

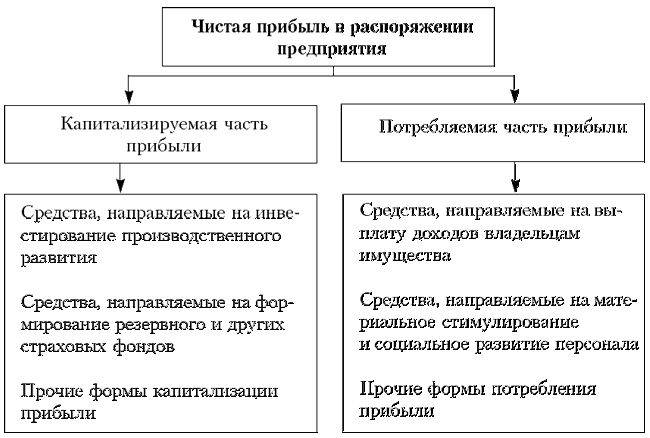

Распределение чистой прибыли

Сумма чистой прибыли, оставшаяся в распоряжении фирмы, распределяется предприятием самостоятельно. Направления использования чистой прибыли могут быть самыми разнообразными. Из ее средств формируют фонды – накопления, потребления, резервные.

Фонд накопления, используется, в основном, на развитие компании в техническом плане – приобретаются новые активы и технологии, финансируются проведения научно-исследовательских изысканий, проводится разработка проектов и другие мероприятия. Из фонда потребления выплачивают дивиденды держателям акций, не связанные с производством премии работникам, материальную помощь и другие социальные проекты.

Резервные фонды формируют для погашения непредвиденных затрат, связанных со стихийными проявлениями или имеющими производственный характер. Например, создают резерв по сомнительным долгам для стабилизации финансового состояния компании при возникновении просроченной задолженности дебиторов.

Прибыль предприятия, распределение и использование прибыли

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции.

Поэтому каждое предприятие, прежде чем начать производство продукции, определяет какую прибыль, какой доход оно сможет получить. Отсюда прибыль является основной целью предпринимательской деятельности, ее конечным результатом.

Важной задачей каждого хозяйствующего субъекта – получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Основной источник денежных накоплений предприятия – выручка от реализации продукции, а именно та ее часть, которая остается за вычетом на производство и реализацию этой продукции.

Экономическая сущность и функции прибыли.

В общем виде под прибылью понимается разница между доходами и издержками производства.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат – представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Связь между ними показана на рис. 1.

Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней.

В практическом плане прибыль представляет собой обобщающий показатель результатов хозяйственной деятельности предприятий любой формы собственности.

Различают прибыль бухгалтерскую и экономическую.

Экономическая прибыль – это разница между выручкой и всеми издержками производства (внешними и внутренними).

В бухгалтерском смысле прибыль – это разница между общей выручкой и внешними издержками.

В бухгалтерской практике различают и в процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Распределение и использование прибыли предприятия.

Распределение и использование прибыли является важнейшим хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства. Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены.

Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно; - величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.

Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Наряду с финансирование производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия, уходящим на пенсию, а также надбавки к пенсиям, производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачиваются расходы на бесплатное питание или питание по льготным ценам.

Наряду с финансирование производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия, уходящим на пенсию, а также надбавки к пенсиям, производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачиваются расходы на бесплатное питание или питание по льготным ценам.

Прибыль используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования. В соответствии с уставом предприятия могут составлять сметы расходов.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, культурно-массовых мероприятий и т. п.

п.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Формирование и использование прибыли.

Экономический анализ – важнейшая стадия работы, предшествующая планированию и прогнозированию ресурсов предприятия, эффективного их использования. Анализ формирования и использования прибыли проводится в несколько этапов:

- анализируется прибыль по составу в динамике;

- проводится факторный анализ прибыли от реализации;

- анализируются причины отклонения по таким составляющим прибыли, как проценты к получению и уплате, прочие операционные доходы, внереализационные доходы и расходы;

- анализируется формирование чистой прибыли на накопление и потребление;

- дается оценка эффективности распределения прибыли на накопление и потребление;

- анализируется использование прибыли на накопление и потребление;

- разрабатываются предложения к составлению финансового плана.

Анализ состава прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие.

Основными источниками информации при анализе финансовых результатов, прибыли служат данные финансовой отчетности ф. 2 «Отчет о прибылях и убытках».

Предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дельнейшее развитие деятельности предприятия. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования, удовлетворения материальных и социальных потребностей трудовых коллективов.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства.

38.Прибыль предприятий (организаций): содержание, функции, виды.

Прибыль предприятия можно рассматривать с нескольких сторон :- как экономическую категорию;

-как форму денежных накоплений; — как результат деятельности предприятия;

-как источник финансирования развития предприятия; - как критерий оптимизации текущих затрат;

-как критерий выбора инвестиционных проектов.

Как экономическая категория прибыль — это чистый доход предприятия, созданный в процессе предпринимательской деятельности, являющийся основным источником самофинансирования его дальнейшего развития. Другими словами, прибыль — это превышение доходов над расходами. Обратное положение называется убытком. Прибыль = Доходы — Расходы.

Также можно

сказать что прибыль – основной источник финансовых ресурсов

предприятий, связанный с получением валового дохода и являющийся основным

экономическим показателем предприятия, а также целью деятельности любой

коммерческой организации.

Прибыль входит в цену изделия: Цена = прибыль+себестоимость.

Экономическое содержание прибыли проявляется в выполняемых ею функциях, среди которых можно выделить следующие:

1. Оценочная, т.к. прибыль характеризует экономический эффект, полученный в результате деятельности организации, т. е. прибыль является показателем эффективности деятельности организации.

2. Распределительная функция заключается в том, что при ее участии происходит распределение прибыльного продукта между сферой производства и непроизводственной сферой, между предприятием и обществом, предприятием и работниками.

3. Стимулирующая функция прибыли проявляется в том, что прибыль выступает основным внутренним источником формирования финансовых ресурсов организации, обеспечивающих ее развитие, а также источником выплаты дивидендов ее акционерам и владельцам.

4.

Является

основным элементом денежных накоплений, т. к. прибыль является источником

формирования доходов бюджетов. Таким образом, прибыль является источником

формирования финансовых ресурсов предприятия и государства, источником

расширенного воспроизводства не только в рамках предприятия, но и в масштабе

всего общества, фактором экономического и социального развития государства в целом.

к. прибыль является источником

формирования доходов бюджетов. Таким образом, прибыль является источником

формирования финансовых ресурсов предприятия и государства, источником

расширенного воспроизводства не только в рамках предприятия, но и в масштабе

всего общества, фактором экономического и социального развития государства в целом.

Главная цель управления прибылью — максимизация благосостояния собственников в текущем периоде и в перспективе. Это означает:

— получение максимальной прибыли, соответствующей ресурсам организации и рыночной конъюнктуре

— обеспечение оптимальной пропорции между уровнем формируемой прибыли и допустимым уровнем риска;

— обеспечение выплаты дохода на инвестированный собственниками капитал;

— получение достаточного объема инвестиционных ресурсов, сформированных за счет прибыли, в соответствии с задачами развития бизнеса;

— обеспечение

роста рыночной стоимости организации и эффективности программ участия персонала

в распределении прибыли.

В хозяйственной практике прибылью считается превышение общей суммы доходов от реализации и прочих доходов в действующих ценах (без НДС и акцизов) над общей суммой расходов по обычным видам деятельности и прочих расходов.

Основные показатели финансовых результатов представлены в форме № 2 «Отчет о прибылях и убытках».

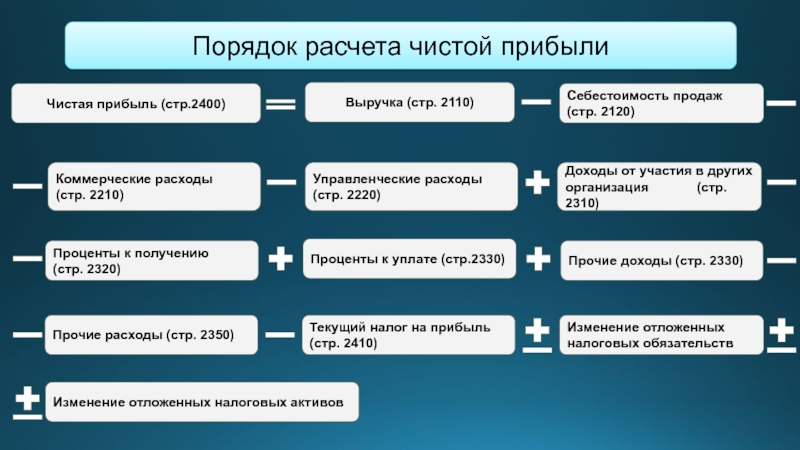

Можно записать виды прибыли в виде:

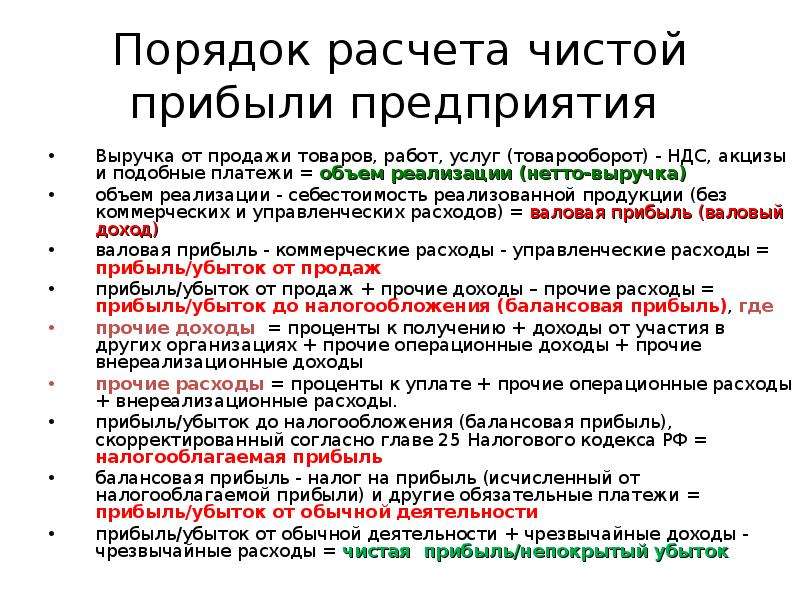

Выручка-нетто от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

– Себестоимость проданных товаров, продукции, работ, услуг

= Валовая прибыль

– Коммерческие расходы

– Управленческие расходы

= Прибыль (убыток) от продаж

+ Прочие доходы

– Прочие расходы

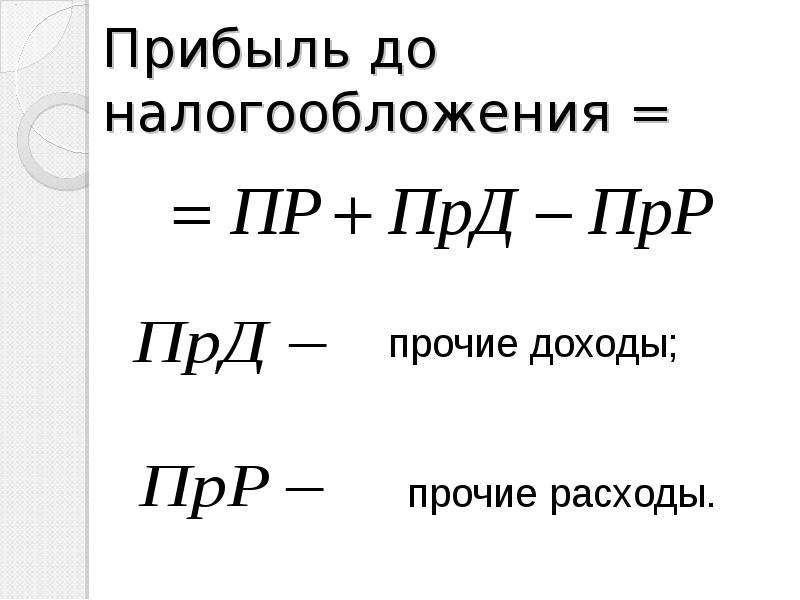

= Прибыль (убыток) до налогообложения

± Отложенные налоговые активы

± Отложенные налоговые обязательства

– Текущий налог на прибыль

= Чистая прибыль (убыток) отчетного периода

Валовая прибыль(балансовая) — это разность

между выручкой (нетто) от продажи товаров, продукции, работ, услуг (выручкой от

реализации без учета налога на добавленную стоимость, акцизов и других

косвенных налогов и сборов) и себестоимостью проданных товаров, работ и услуг. В себестоимость продукции при определении валовой прибыли включаются прямые

материальные затраты, прямые расходы на оплату труда и начисления, а также

косвенные общепроизводственные расходы. Валовая прибыль является показателем

эффективности собственно производства (строительства, торговли).

В себестоимость продукции при определении валовой прибыли включаются прямые

материальные затраты, прямые расходы на оплату труда и начисления, а также

косвенные общепроизводственные расходы. Валовая прибыль является показателем

эффективности собственно производства (строительства, торговли).

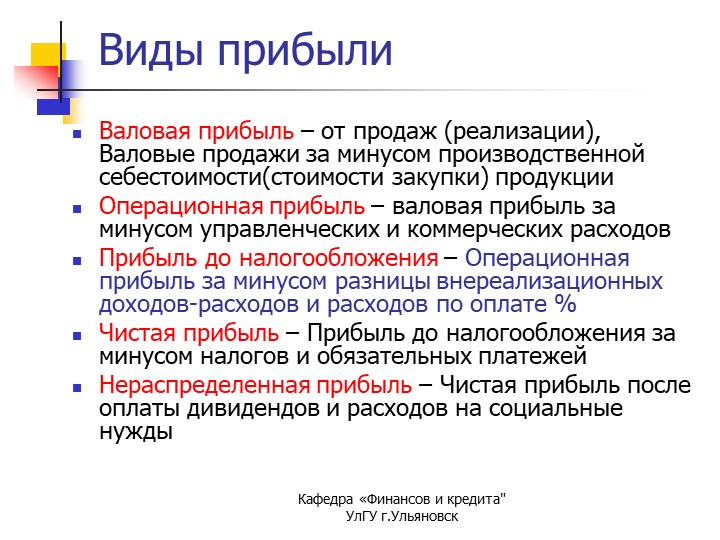

Прибыль (убыток) от продаж — это валовая прибыль, уменьшенная на сумму коммерческих и управленческих расходов. Тем самым прибыль от продаж есть показатель эффективности основной деятельности предприятия, т. е. деятельности, связанной с производством и реализацией продукции, выполнением работ, оказанием услуг.

Прибыль (убыток) до налогообложения (бухгалтерская

прибыль) —

это прибыль от продаж, увеличенная на суммы прочих доходов (проценты к

получению, доходы от участия в других организациях, доходы от продажи основных

средств и т.п.), за вычетом прочих расходов (проценты к уплате, штрафы,

неустойки, расходы на создание резервов и т. п.). Показатель прибыли (убытка) до

налогообложения — это показатель эффективности всей хозяйственной деятельности

организации.

п.). Показатель прибыли (убытка) до

налогообложения — это показатель эффективности всей хозяйственной деятельности

организации.

Чистая прибыль (убыток) отчетного периода — это прибыль (убыток) до налогообложения, уменьшенная (увеличенная) на величину отложенных налоговых обязательств, текущего налога на прибыль и увеличенная (уменьшенная) на сумму отложенных налоговых активов за отчетный период.

Если из величины чистой прибыли вычесть величину распределенной прибыли, то получим нераспределенную прибыль отчетного периода. Данный вид прибыли отражается в форме № 1 бухгалтерской отчетности «Бухгалтерский баланс» по статье «Нераспределенная прибыль (непокрытый убыток)».

Обособление тех

или иных видов прибыли осуществляется исходя из интересов лиц, имеющих

отношение к предприятию, организации. Так, для собственников основным

показателем является чистая прибыль. С позиций интересов государства основной

финансовый показатель — прибыль до налогообложения как база для расчета налога

на прибыль..png)

Виды прибыли предприятия: валовая прибыль, чистая прибыль

Прибыль как качественный показатель эффективности предприятия, характеризует рациональность использования средств производства, финансовых, трудовых и ресурсов. Предприятие, не получающее прибыль, в условиях рыночной экономики истощит ресурсы и обанкротится

Прибыль организации (предприятия)

Целью деятельности любого предприятия является прибыль. Прибыль – это качественный показатель эффективности деятельности предприятия, который характеризует рациональность использования предприятием средств производства, а так же финансовых, трудовых, материальных ресурсов.

Получить прибыль предприятие может, лишь производя товар или услуги, пользующиеся спросом и удовлетворяющие потребности общества. Причем существенную роль будет играть цена этих товаров и услуг – она должна соответствовать платежеспособности потребителей.

Что касается самого предприятия, то для него формирование цены осуществляется с учетом издержек. Приемлемая цена продукции предприятия возможна лишь в случае, когда предприятие не превышает определенный уровень издержек. В результате сумма потребляемых ресурсов и затрат должна быть меньше получаемой выручки. Это будет означать, что предприятие работает с прибылью.

Приемлемая цена продукции предприятия возможна лишь в случае, когда предприятие не превышает определенный уровень издержек. В результате сумма потребляемых ресурсов и затрат должна быть меньше получаемой выручки. Это будет означать, что предприятие работает с прибылью.

Если предприятие работает без получения прибыли, то, в условиях рыночной экономики, оно истощит свои ресурсы и уйдет из производственной сферы, став банкротом.

Прибыль отражает чистый доход предприятия и выполняет следующие функции:

- характеризует экономический эффект от деятельности предприятия. Если предприятие получает прибыль, это значит, что все расходы по производству продукции покрываются доходами;

- обладает стимулирующей функцией, так как является основой для дальнейшего расширения производства, его усовершенствования, а так же для увеличения заработной платы работников и выплаты дивидендов владельцам и акционерам;

- является источником пополнения бюджетов разного уровня, формируя финансовые ресурсы не только самого предприятия, но и государства в целом.

Максимальная прибыль и ее устойчивый рост – важнейшее условие процветания не только конкретного предприятия, но и национальной экономики в целом. Благодаря получению прибыли, предприятие может увеличить свои масштабы, укрепить позиции на рынке. Как правило, этот процесс сопровождается обновлением и усовершенствованием самого предприятия. Это является общей целью предпринимательства.

В экономическом смысле прибыль исчисляется как разность между денежными поступлениями и выплатами, в хозяйственном – как разность между имущественным состоянием рассматриваемого предприятия на конец и начало расчетного периода. Поскольку существует разница между экономическим и бухгалтерским подходом к издержкам предприятия, различают экономическую и бухгалтерскую прибыль.

Связь между этими категориями выражается в формулах расчета:

- Бухгалтерская прибыль равна совокупному доходу предприятия минус бухгалтерские (явные) издержки;

- Экономическая прибыль равна совокупному доходу минус экономические (явные + неявные издержки),

- Экономическая прибыль равна бухгалтерской прибыли минус неявные издержки.

Существуют различные виды прибыли:

- Валовая прибыль – это сумма прибыли (убытка) предприятия от реализации всех видов продукции предприятия (услуг, работ, имущества), а так же доходов от внереализационных операций (за минусом суммы расходов по ним). Валовая прибыль – показатель эффективности производства.

- Прибыль (убыток) от реализации продукции равна выручке от реализации (без НДС и акцизов, а так же косвенных налогов и сборов) минус затраты на производство и реализацию (включаемые в себестоимость данной продукции). Если в условиях стабильных оптовых цен прибыль предприятия возрастает, это свидетельствует о снижении суммарных индивидуальных затрат предприятия на производство продукции и ее реализацию. Прибыль от реализации – это показатель основной деятельности предприятия, т.е. деятельности по производству и реализации своей продукции.

- Прибыль до налогообложения (или балансовая, бухгалтерская прибыль) – отражается в балансе предприятия, является конечным финансовым результатом деятельности предприятия; выявляется посредством бухгалтерского учета всех его хозяйственных операций и оценки статей баланса. Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.

- Налогооблагаемая прибыль – рассчитывается при налоговом учете в рамках действующего законодательства, является основанием для определения налогооблагаемой базы.

- Чистая прибыль (убыток) за отчетный период (или прибыль к распределению) – это та часть прибыли, которая остается у предприятия после уплаты всех налогов и обязательств и используется на нужды предприятия (развитие производства, социальные нужды и т. д.).

Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.

Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.Кроме перечисленных, в научной экономической литературе используются множество других видов прибыли. Большое внимание специалисты уделяют анализу прибыли, то есть анализу финансовых результатов хозяйственной деятельности предприятия, используя различные подходы и степень детализации.

Показатели финансовых результатов наглядно демонстрируют эффективность деятельности предприятия в абсолютной оценке, что является важным не только для самого предприятия, но и для лиц, заинтересованных в его деятельности. К примеру, руководству предприятия данный анализ поможет выявить перспективы дальнейшего развития предприятия, поскольку важнейшим источником финансирования в этих целях является прибыль.

К примеру, руководству предприятия данный анализ поможет выявить перспективы дальнейшего развития предприятия, поскольку важнейшим источником финансирования в этих целях является прибыль.

Основные задачи анализа прибыли:

- обоснование плановой величины прибыли в соответствии с объемом и себестоимостью реализуемой продукции;

- оценка прибыли в соответствии с бизнес-планом;

- расчет влияния различных факторов на отклонение величины фактической прибыли от плановой;

- выявление резервов для роста прибыли и путей их использования.

Анализ финансовых результатов проводится в нескольких направлениях:

- горизонтальный анализ, заключается в изучении изменений величины показателей за анализируемый период;

- вертикальный анализ, является анализом структуры показателей прибыли, а так же их структурной динамики;

- факторный анализ, состоит в выявлении факторов и источников роста прибыли и их количественной оценке;

- оценка показателей рентабельности в динамике.

Для проведения анализа прибыли используются следующие источники: бухгалтерский баланс предприятия, отчет о прибылях и убытках, учетный регистр и финансовый план предприятия.

Важным для предприятия является анализ «качества» прибыли, то есть структуры источников ее формирования.

Высокое «качество» прибыли означает рост объемов производства продукции с одновременным снижением ее себестоимости. При низком «качестве» прибыли рост объемов производимой продукции отсутствует, одновременно имеет место увеличение реализационных цен на эту продукцию.

Для предприятия необходимо в целях повышения «качества» прибыли стремиться снизить себестоимость производимой продукции. Таким образом, «качество» прибыли характеризует эффективность использования предприятием имеющихся резервов. Важнейший аспект анализа прибыли – определение безубыточного, или критического, объема производства и реализации продукции. Объем будет являться безубыточным, если полная себестоимость производимой продукции будет равна выручке от ее реализации. В этом случае предприятие не получает ни убытка, ни прибыли от реализации продукции.

В этом случае предприятие не получает ни убытка, ни прибыли от реализации продукции.

Такую ситуацию еще называют порогом рентабельности или точкой безубыточности (критической точкой). Для достижения порога рентабельности необходимо произвести и реализовать такой объем продукции, чтобы за счет величины выручки от реализации покрыть переменные и постоянные издержки предприятия.

Для получения прибыли необходимо увеличение объема производства и продаж. Если же этот объем будет меньше критического, то предприятие получит убыток. Только на основе анализа прибыли можно выработать верные управленческие решения, разработать бизнес-планы и т. д. Это справедливо по отношению к любому предприятию, вне зависимости от их размера, вида и масштабов деятельности, а так же формы собственности.

© Сергей Чащенков, BBF.RU

Чистая прибыль — прибыль бизнеса после вычета расходов

Что такое чистый доход?

Чистая прибыль — это сумма бухгалтерской прибыли, оставшаяся у компании после выплаты всех расходов. Чистая прибыль рассчитывается как выручка от продаж. Выручка от продаж. Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете термины «продажи» и вычитание COGS, SG, ASG и ASG&A включают все непроизводственные расходы, понесенные компанией в любой данный период.Сюда входят такие расходы, как аренда, реклама, маркетинг, амортизация и амортизация, процентные расходы. Процентные расходы. Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут быть налоги и любые другие расходы.

Чистая прибыль рассчитывается как выручка от продаж. Выручка от продаж. Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете термины «продажи» и вычитание COGS, SG, ASG и ASG&A включают все непроизводственные расходы, понесенные компанией в любой данный период.Сюда входят такие расходы, как аренда, реклама, маркетинг, амортизация и амортизация, процентные расходы. Процентные расходы. Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут быть налоги и любые другие расходы.

Чистая прибыль — последняя строка в отчете о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены ее прибыли и убытки за определенный период времени.Прибыль или собственно. Однако в некоторых отчетах о прибылях и убытках будет отдельный раздел внизу, в котором выполняется сверка нераспределенной прибыли на начало периода с конечной нераспределенной прибылью через чистую прибыль и дивиденды.

Источник: регистрация Amazon SEC

Другие названия чистой прибыли

В нижней строке отчета о прибылях и убытках компании есть три часто используемых названия, которые включают:

- Чистая прибыль

- Чистая прибыль

- Чистая прибыль

Все три термина означают одно и то же, что иногда может сбивать с толку людей, плохо знакомых с финансами и бухгалтерским учетом.

В этой статье мы используем все три термина как синонимы.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон чистого дохода

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Связь с другой финансовой отчетностью

Чистая прибыль очень важна, поскольку она является центральной статьей всех трех финансовых отчетов Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств . Вот эти три основных утверждения. Хотя чистая прибыль рассчитывается из отчета о прибылях и убытках, она также используется как в балансе, так и в отчете о движении денежных средств.

Вот эти три основных утверждения. Хотя чистая прибыль рассчитывается из отчета о прибылях и убытках, она также используется как в балансе, так и в отчете о движении денежных средств.

Чистая прибыль поступает в баланс через нераспределенную прибыль, счет капитала. Это формула для определения конечной нераспределенной прибыли:

Конечная RE = Начальная RE + Чистая прибыль — Дивиденды

Предполагая, что дивиденды отсутствуют, изменение нераспределенной прибыли между периодами должно равняться чистой прибыли за эти периоды.Если в финансовой отчетности нет упоминания о дивидендах, но изменение нераспределенной прибыли не равно чистой прибыли, то можно с уверенностью предположить, что разница была выплачена в виде дивидендов.

В отчете о движении денежных средств чистая прибыль используется для расчета операционных денежных потоков косвенным методом. Здесь отчет о движении денежных средств начинается с чистой прибыли и добавляет обратно все неденежные расходы, которые были вычтены из отчета о прибылях и убытках. Отсюда изменение в чистом оборотном капитале Чистый оборотный капитал Чистый оборотный капитал (NWC) представляет собой разницу между текущими активами компании (за вычетом денежных средств) и текущими обязательствами (за вычетом долга) на ее балансе.добавляется, чтобы найти денежный поток от операций.

Отсюда изменение в чистом оборотном капитале Чистый оборотный капитал Чистый оборотный капитал (NWC) представляет собой разницу между текущими активами компании (за вычетом денежных средств) и текущими обязательствами (за вычетом долга) на ее балансе.добавляется, чтобы найти денежный поток от операций.

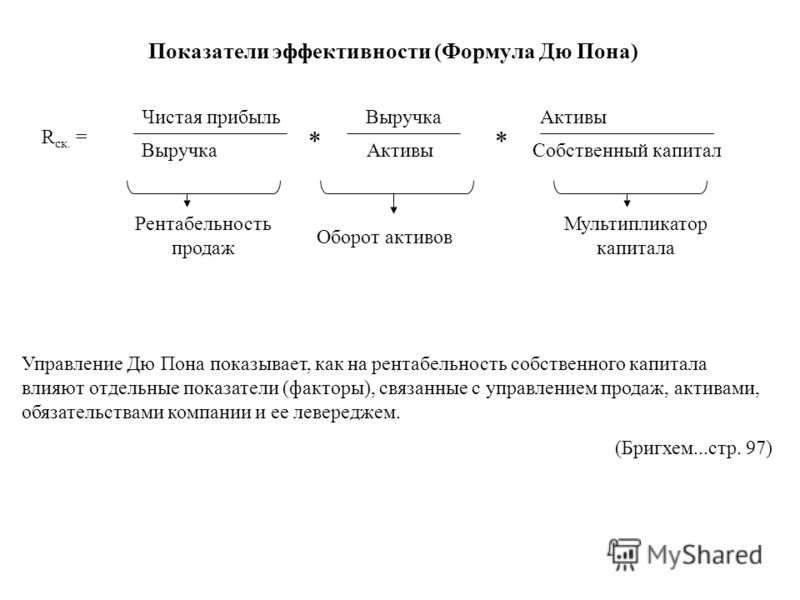

Прибыльность и рентабельность капитала

Чистая прибыль также используется для определения маржи чистой прибыли. Это удобная мера того, насколько прибыльна компания в процентном отношении по сравнению с ее прошлой или другими компаниями.

Маржа чистой прибыли также используется в методе DuPont для декомпозиции рентабельности собственного капитала — ROE Рентабельность капитала (ROE) Рентабельность капитала (ROE) — это показатель рентабельности компании, при котором годовая прибыль компании (чистая прибыль) делится на стоимость его общего акционерного капитала (т.е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом. Базовая формула DuPont разделяет ROE на три компонента:

Базовая формула DuPont разделяет ROE на три компонента:

ROE = Маржа чистой прибыли x Общий оборот активов x Финансовый рычаг

Анализ ROE компании с помощью этого метода позволяет аналитику определить операционную стратегию компании. Например, можно сказать, что компания с высокой рентабельностью собственного капитала из-за высокой маржи чистой прибыли использует стратегию дифференциации продукта.

Чистая прибыль и денежный поток

Чистая прибыль — это учетная метрика, не отражающая экономическую прибыль или денежный поток. Эти статьи научат вас передовым методам оценки бизнеса и научат оценивать компанию с помощью сопоставимого анализа компаний, моделирования дисконтированных денежных потоков (DCF) и прецедентных транзакций, которые используются в инвестиционно-банковском деле, исследовании капитала и бизнесе.

Поскольку чистая прибыль включает в себя различные неденежные расходы, такие как амортизация, амортизация, компенсация на основе запасов и т. Д., он не равен сумме денежного потока, произведенного компанией в течение периода.

Д., он не равен сумме денежного потока, произведенного компанией в течение периода.

По этой причине финансовые аналитики идут на многое, чтобы отменить все принципы бухгалтерского учета и получить денежный поток для оценки компании.

Чтобы узнать больше, изучите курсы CFI по финансовому моделированию.

Дополнительные ресурсы

Миссия CFI — помочь любому стать финансовым аналитиком мирового уровня.Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделиться из толпы? Наш процесс, получивший название The Analyst Trifecta®, состоит из аналитики, презентаций и навыков межличностного общения. Приведенные ниже ресурсы CFI предназначены для предоставления вам инструментов и обучения, необходимых для того, чтобы стать отличным финансовым аналитиком:

- Как связаны 3 отчета (бесплатный веб-семинар) Веб-семинар CFI — ссылка на 3 финансовых отчета Этот ежеквартальный веб-семинар CFI обеспечивает живую демонстрацию о том, как связать 3 финансовых отчета в Excel. Изучите формулы и надлежащую процедуру связывания. используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедентные транзакции.

Изучите формулы и надлежащую процедуру связывания. используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедентные транзакции.

Изучите формулы и надлежащую процедуру связывания. используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедентные транзакции.Что такое чистая прибыль? Определение и примеры

Чистая прибыль, также называемая чистой прибылью, чистой прибылью и неформально «чистой прибылью», рассчитывается путем сложения общих расходов бизнеса и вычитания их из его доходов — это показывает, что компания либо заработала, либо потеряла за определенный период. отчетный период, который может составлять один месяц, один квартал, шесть месяцев или один год.

Чистая прибыль компании, организации или любого физического или юридического лица, ведущего бизнес, — это прибыль после вычета операционных расходов и всех других расходов, включая амортизацию, проценты и налоги, из общей выручки.

Если общие расходы и сборы превышают выручку, бизнес несет чистый убыток, если расходы и сборы меньше общего дохода, он получил чистую прибыль. Расходы — это то, что тратит компания.

Синоним чистой прибыли «чистая прибыль» является результатом традиционного внешнего вида отчета о прибылях и убытках, который показывает все распределенные расходы и доходы за данный отчетный период с итоговой суммой в нижней строке отчета.

Чистая прибыль является частью отчета о прибылях и убытках предприятия . В отчете о прибылях и убытках перечисляются продажи и расходы за прошлый отчетный период, которые привели к возникновению текущей прибыли или убытка, и указывается, что можно было бы сделать для улучшения результатов.В отличие от баланса, отчет о прибылях и убытках описывает, что произошло за месяц, квартал или 12 месяцев.

Чистая прибыль (чистая прибыль) увеличивает акционерный капитал от деятельности предприятия.

Чистая прибыль обычно учитывается с учетом уплаченного налога

Определения чистой прибыли в разных странах могут незначительно отличаться. Это не всегда имеет одно и то же значение в Великобритании и США, где чистая прибыль обычно связана с чистой прибылью или прибылью после уплаты налогов.

Это не всегда имеет одно и то же значение в Великобритании и США, где чистая прибыль обычно связана с чистой прибылью или прибылью после уплаты налогов.

В Великобритании чистая прибыль может быть известна как «прибыль, относящаяся к акционерам». Однако с глобализацией есть много совпадений, и любые различия, которые раньше существовали, постепенно исчезают.

Понятие денег, бизнеса, прибыли и убытка не знает границ.

Чтобы преодолеть любую двусмысленность в отношении налогообложения, многие журналы и компании указывают эту цифру как «чистая прибыль до налогообложения» или PBT.

Согласно словарю Financial Times , чистая прибыль составляет:

«Прибыль компании после операционных расходов и всех других расходов, включая налоги, проценты и амортизацию, была вычтена из общей выручки.Также называется чистой прибылью или чистой прибылью. Если расходы и сборы превышают выручку, компания несет чистый убыток ».

Чистая прибыль и валовая прибыль

Валовая прибыль — это выручка от продаж за вычетом стоимости проданных товаров.

Чистая прибыль может иметь несколько значений. Большинство людей полагают, что это означает выручку за вычетом всех расходов, включая стоимость проданных товаров, административные и коммерческие расходы (коммерческие, общие и административные), внереализационные расходы и, в большинстве случаев, после уплаты налога на прибыль.

Прибыль или прибыль?

Если ввести это слово в Google, обычно встречаются оба термина — прибыль и прибыль. Так в чем разница или какой из них правильный?

Технически прибыль известна как неисчислимое существительное, как и слово вода — мы говорим «много / меньше воды», а не «много / меньше воды» (если мы не сравниваем разные типы, такие как минеральная вода, водопроводная вода, морская вода, речная вода и др.).

Итак, если вы говорите о разных типах прибыли, вам нужно будет добавить букву «s» в конце.Например, «Прибыль от продажи различных продуктов в нашей компании в этом году была впечатляющей, за исключением смартфонов». Это означает прибыль от ноутбуков, прибыль от маршрутизаторов, прибыль от беспроводных клавиатур и прибыль от компьютерной периферии, но не от смартфонов — фраза сравнивает разные типы.

Это означает прибыль от ноутбуков, прибыль от маршрутизаторов, прибыль от беспроводных клавиатур и прибыль от компьютерной периферии, но не от смартфонов — фраза сравнивает разные типы.

Тем не менее, исчисляемая форма множественного числа также обычно используется, когда можно было бы ожидать только исчисляемую форму единственного числа. По обе стороны Атлантики прибыль и прибыль используются взаимозаменяемо, возможно, в Соединенном Королевстве немного больше.Таким образом, даже несмотря на то, что технически «прибыль» неисчислимое слово, оно обычно используется как исчисляемое.

Ниже приведены некоторые примеры прибыли и прибыли, используемые в предложениях:

— «Прибыль в этом году улучшилась по сравнению с прошлым годом».

— «Как мы ожидаем получить прибыль после такого масштабного повышения налогов?»

— «Наша прибыль от грузовых автомобилей была использована для расширения нашего аэрокосмического подразделения».

— «John Doe Inc. получила прибыль в размере 30 миллионов долларов в этом году».

получила прибыль в размере 30 миллионов долларов в этом году».

— «Фильм« Аватар »принес рекордную прибыль в 2009 году.”

Видеообъяснение

Чистая прибыль — определение, расчет, примеры и тест

Что такое чистая прибыль?

Чистая прибыль или Чистая прибыль (эти два термина будут использоваться взаимозаменяемо) — это окончательная цифра или итоговая строка в отчете о прибылях и убытках. Это, пожалуй, показатель бухгалтерского учета, которому уделяется наибольшее внимание, поскольку он не только представляет собой величину, на которую увеличится собственный капитал акционеров или владельцев, но и выступает в качестве индикатора операционной деятельности.Это также имеет более широкое значение. Например, основополагающим принципом бухгалтерского учета является предположение о том, что предприятие является непрерывно действующим предприятием . Бизнес-операции ставят под угрозу эту концепцию, если они постоянно не приносят прибыли.

Например, основополагающим принципом бухгалтерского учета является предположение о том, что предприятие является непрерывно действующим предприятием . Бизнес-операции ставят под угрозу эту концепцию, если они постоянно не приносят прибыли.

Взгляд на отчет о прибылях и убытках гипотетической производственной компании покажет, как рассчитывается чистый доход.

Чистая прибыль или чистая прибыль — это действительно чистая прибыль. Это остаточная сумма, оставшаяся после вычета различных расходов и сборов из доходов.Во-первых, валовая прибыль в размере 2 500 000 долларов США получается путем вычета стоимости выручки 7 500 000 долларов США из доходов в размере 10 000 000 долларов США. Во-вторых, коммерческие, общие и административные расходы в размере 1 000 000 долларов вычитаются из валовой прибыли, в результате чего операционная прибыль составляет 1 500 000 долларов. Неоперационные доходы (60 000 долларов США) и неоперационные расходы (160 000 долларов США) до 100 000 долларов США, в результате чего прибыль до вычета налогов на прибыль составит 1 400 000 долларов США. Наконец, после резерва на подоходный налог в размере 400 000 долларов, чистый доход в размере 1 000 000 долларов остается.

Наконец, после резерва на подоходный налог в размере 400 000 долларов, чистый доход в размере 1 000 000 долларов остается.

Вывод чистой прибыли можно записать в формульном формате:

Чистая прибыль = Выручка + Прочие доходы — Себестоимость доходов — Коммерческие, общие и административные расходы — Прочие расходы — Резерв по налогу на прибыль

Проблемы измерения чистой прибыли

На первый взгляд измерение чистой прибыли кажется несложным. Однако по крайней мере три вопроса — отчетный период, непрерывность и соответствие — могут вызвать трудности.

Присвоение затрат коротким отчетным периодам — Амортизация

Во-первых, не всегда легко отнести выручку или расходы к коротким отчетным периодам, таким как месяц.Приобретение определенных основных средств, таких как здания или оборудование, имеет эффект, который длится многие месяцы или даже годы. Следовательно, используются некоторые искусственные методы для определения ежемесячной стоимости таких активов. Например, в случае машин и оборудования оценивается срок полезного использования. Как будет очевидно, такие оценки подвержены ошибкам. В любом случае, поскольку никто не знает будущего, эти оценки обеспечивают оптимальную оценку будущих затрат. В приведенном ниже примере показано, как применяются эти оценки.

Например, в случае машин и оборудования оценивается срок полезного использования. Как будет очевидно, такие оценки подвержены ошибкам. В любом случае, поскольку никто не знает будущего, эти оценки обеспечивают оптимальную оценку будущих затрат. В приведенном ниже примере показано, как применяются эти оценки.

General Manufacturing Company (GMC) приобрела машину стоимостью 100 000 долларов США. Срок службы машины составляет 10 лет, в течение которых ожидается, что ее годовой объем продаж составит 10 000 долларов США. Пренебрегая всеми другими доходами и расходами, если бы полная стоимость станка была начислена в 2010 году, отчет о прибылях и убытках за этот год выглядел бы как:

Выручка $ 15 000,00

Расходы 100 000 долл. США.00

Убыток (85 000 долларов США)

Однако в последующие годы отчет о прибылях и убытках будет иметь следующий вид:

Выручка $ 15 000,00

Расходы 0,00

Прибыль $ 15 000,00

В действительности, предприятие каждый год получает одинаковую выгоду от машины, и, таким образом, лучшее представление о производительности обеспечивается за счет распределения стоимости машины по годам, когда это дает выгоду. В результате амортизационные отчисления ежегодно появляются в отчете о прибылях и убытках. Стоимость машины (100 000 долларов США) распределяется поровну в течение ее расчетного срока службы (10 лет), что дает ежегодные амортизационные расходы в размере 10 000 долларов США. Отчет о прибылях и убытках за каждый год будет выглядеть следующим образом:

В результате амортизационные отчисления ежегодно появляются в отчете о прибылях и убытках. Стоимость машины (100 000 долларов США) распределяется поровну в течение ее расчетного срока службы (10 лет), что дает ежегодные амортизационные расходы в размере 10 000 долларов США. Отчет о прибылях и убытках за каждый год будет выглядеть следующим образом:

Выручка $ 15 000,00

Расходы 10 000,00 долларов США

Прибыль (5000 $.00)

Амортизационные отчисления выполняют две взаимосвязанные, но разные функции. Во-первых, поскольку долговечные активы по определению имеют срок службы, охватывающий множество отчетных периодов, это дает возможность распределить стоимость актива в зависимости от времени, в течение которого он будет приносить пользу предприятию. Во-вторых, амортизация позволяет регистрировать снижение стоимости актива с течением времени. Машина, которая сегодня стоит 100 000 долларов, вряд ли будет так же стоить через 10 лет. Он все еще может иметь некоторую ценность не из-за своих первоначальных функций, а, возможно, из-за содержания в нем металлов. Применяя регулярные амортизационные отчисления к активу, его стоимость может быть определена в любой момент времени.

Применяя регулярные амортизационные отчисления к активу, его стоимость может быть определена в любой момент времени.

Например, предположим, что стоимость брака машины GMC оценивается в 4000 долларов. Ежегодные амортизационные отчисления упадут до 9600 долларов, что рассчитывается следующим образом:

Стоимость станка $ 100 000,00

Стоимость брака 4 000,00 долл. США

Потеря стоимости 96 000 долл. США.00

Расчетный срок службы 10 лет

Годовая амортизация 9 600,00 долл. США

Ежемесячная амортизация 800,00 $

Если в записать стоимость машины в течение срока ее полезного использования, счета дают более реалистичную картину бизнес-операций. Постепенное снижение стоимости машины также согласуется со здравым смыслом. Снижение стоимости машины, вероятно, будет происходить в определенной степени.Действительно, амортизация обычно принимает форму этого прямолинейного метода .

Принцип «непрерывности деятельности»

Упоминался вопрос о преемственности. Основополагающим принципом в системе бухгалтерского учета является принцип непрерывности деятельности . Например, нет смысла распределять стоимость машины на 10 лет, когда бизнес не просуществует более двух лет. Около 20 процентов новых предприятий терпят крах в первый год. Менее половины доживают до 5 лет.Тем не менее, финансовая отчетность подготовлена исходя из предположения, что предприятие рассчитано на долгую жизнь, что оно непрерывно действует .

Основополагающим принципом в системе бухгалтерского учета является принцип непрерывности деятельности . Например, нет смысла распределять стоимость машины на 10 лет, когда бизнес не просуществует более двух лет. Около 20 процентов новых предприятий терпят крах в первый год. Менее половины доживают до 5 лет.Тем не менее, финансовая отчетность подготовлена исходя из предположения, что предприятие рассчитано на долгую жизнь, что оно непрерывно действует .

Непрерывность деятельности предприятия влияет на стоимость его активов. Например, специализированная техника имеет ценность из-за ее применения в определенной сфере бизнеса. Он может мало использоваться в других процессах, а это означает, что его ценность меньше в этих альтернативных применениях. Следовательно, если оборудование будет утилизировано, его стоимость будет меньше, чем указанная в счетах непрерывно действующего предприятия.

Согласование доходов и расходов

В-третьих, в бухгалтерском учете используется принцип и , согласно которому расходы признаются в том же отчетном периоде, и учитываются все доходы, которые они сыграли важную роль в получении. Очевидным примером являются комиссионные с продаж, которые должны отображаться как расходы в том же месяце или году, что и продажи, к которым они относятся. Принцип сопоставления также связан с дальнейшей концепцией отделения денежных операций от операций, имеющих экономическую ценность.

Экономическая ценность больше, чем денежные потоки

Денежный поток в коммерческом предприятии настолько важен, что операции, вносящие вклад в экономическую ценность, могут иметь меньшее значение. Тем не менее, при соблюдении контрактов продажа в кредит, например, имеет такую же экономическую ценность, как и продажа за наличные. Следовательно, в бухгалтерском учете признаются события, которые придают экономическую ценность, даже если они могут не иметь кассового аспекта. Например, выручка, сообщаемая GMC, будет включать как продажи за наличные, так и продажи в кредит.Если бы продажи за наличные составляли 250 000 долларов США, а продажи в кредит составляли 750 000 долларов в течение 201X года, в счетах было бы показано:

Эта концепция кажется более ясной в применении к полученным экономическим выгодам, которые могут принимать форму активов или услуг. GMC, например, может покупать сырье в кредит. Он признает запасы как актив в балансе, а также должен признать, что теперь у него есть обязательство: сумма, причитающаяся поставщику сырья. Следующие Т-счета показывают положение после того, как GMC принимает в кредит сырье на сумму 60 000 долларов и выплачивает наличными еще 40 000 долларов.

Если речь идет о материальном активе, таком как запасы, может быть очевидно, что бизнес должен это принять к сведению. Однако то же правило применяется к нематериальным активам. Например, если GMC заключит контракт с рекламным агентством для продвижения своей продукции, и агентство начнет работу над кампанией, в результате GMC понесет расходы по мере продолжения этой работы. Как правило, ежемесячно проводится оценка работы, проделанной агентством, и фиксируются расходы. При оценке проделанной работы на сумму 5000 долларов будут произведены следующие записи.

Многие коммерческие предприятия могут не накапливать расходы таким образом, особенно потому, что счета для бизнеса не создаются своевременно. Обычно к моменту подготовки финансовой отчетности предприятие уже получило счет за проделанную работу от рекламного агентства и может использовать этот счет в качестве исходного документа для бухгалтерских проводок.

Сначала вводятся следующие записи: Dr Расходы на рекламу; Cr Рекламное агентство за 5000 долларов, используя счет в качестве исходного документа.Во-вторых, когда рекламное агентство получает оплату, делаются следующие записи: Dr Рекламное агентство; Cr Банк за 5000 долларов.

Неспособность внести корректировки в начисления записей не является хорошей практикой. Таким образом, счета будут затронуты тремя способами: (i) расходы будут занижены, поскольку коммерческие расходы не были учтены; (ii) обязательства будут занижены, поскольку сумма задолженности перед третьей стороной не была отражена; и (iii) чистая прибыль (чистая прибыль) будет завышена в отчете о прибылях и убытках (счет прибылей и убытков).

Викторина

Как повлиять на чистую прибыль | Малый бизнес

Предприятия работают для получения чистой прибыли за счет продажи товаров или предоставления услуг клиентам. Большинство предприятий регулярно анализируют свои финансы и изменяют свою деятельность, чтобы максимизировать прибыль, которую они получают. К факторам, влияющим на чистую прибыль бизнеса, относятся покупки, объем проданных товаров и стоимость рабочей силы.

О чистой прибыли

Чистая прибыль компании — это сумма прибыли, которую она получает после вычета всех расходов из ее общего дохода.Расходы, которые компания должна вычесть, включают стоимость закупленных товаров, рабочей силы, коммунальных услуг, аренды и любых других затрат, связанных с деятельностью компании. Если чистая прибыль отрицательная, то компания понесла убыток за период. Большинство компаний постоянно стремятся увеличить свою чистую прибыль.

Увеличение чистой прибыли

Для увеличения чистой прибыли компания может попытаться уменьшить свои расходы или увеличить доход. Компании могут снизить расходы за счет меньшего количества покупок, сокращения затрат на рабочую силу или повышения эффективности производства.Компании могут увеличить свои доходы за счет привлечения большего числа клиентов с помощью рекламы, осуществления продаж на новых рынках или повышения цен на продаваемые товары или услуги, которые они предлагают.

Уменьшение чистой прибыли

Обычно компании не уменьшают чистую прибыль добровольно. Однако чистая прибыль компании может естественным образом снизиться, если компания потеряет выручку или понесет дополнительные расходы. Компания может потерять прибыль, если ее продукты или услуги устареют. Он также может потерять доход, если на рынок выйдет конкурент.Компания может понести большие расходы в случае увеличения арендной платы или коммунальных услуг, повышения заработной платы рабочих или увеличения стоимости необходимых материалов для компании.

Соображения

Потенциальные инвесторы могут учитывать чистую прибыль бизнеса при принятии решения об инвестировании в компанию. Хотя компании обычно не хотят снижать чистую прибыль, компании может потребоваться временно снизить чистую прибыль, чтобы повысить ее в долгосрочной перспективе. Например, компания может снизить цену на свои товары или услуги, чтобы привлечь больше клиентов.Такая практика временно снижает чистую прибыль, но в конечном итоге приведет к ее увеличению.

Ссылки

Биография писателя

Аманда МакМаллен — фрилансер, профессионально пишет с 2010 года. Она имеет степень бакалавра математики и статистики и вторую степень бакалавра в области интегрированного математического образования.

Чистая прибыль и чистая прибыль: есть ли разница? (2021)

Как владелец бизнеса, одна из ваших основных целей — зарабатывать деньги.Есть много вещей, которые вы можете сделать, чтобы помочь своему бизнесу достичь этого, от создания бизнес-бюджета до использования различных коэффициентов бухгалтерского учета.

Но как определить, насколько успешен ваш бизнес? Подсчитав чистую прибыль или чистую прибыль — единственный лучший показатель для определения того, насколько на самом деле успешен ваш бизнес.

Что такое чистая прибыль?

Чтобы понять, что такое чистая прибыль, вы также должны понимать следующие термины бухгалтерского учета:

- Бухгалтерский цикл : Понимание бухгалтерского цикла помогает обеспечить точность вашей финансовой отчетности.Независимо от того, подсчитываете ли вы прибыль по сравнению с доходом или сверяете свою банковскую выписку, все является частью цикла учета.

- Выручка: Выручка — это деньги, полученные от предоставления услуг или продажи товаров клиентам. Хотя многие люди используют доход и доход как синонимы, это две очень разные вещи. При отслеживании выручки обязательно используйте принцип признания выручки, который точно объясняет, как и когда следует признавать выручку.

- Расходы: Расходы — это вещи, которые оплачивает ваш бизнес.Расходы включают в себя заработную плату сотрудников, аренду и повседневные расходы, которые несет ваш бизнес, такие как печать, почтовые расходы, коммунальные услуги и канцелярские товары.

- Себестоимость проданных товаров: Себестоимость проданных товаров — это все затраты, связанные с созданием продукта или услуги. Если вы оказываете консультационные услуги, стоимость проданных товаров будет включать любые связанные с этим затраты на рабочую силу, налоги на заработную плату и льготы, выплачиваемые сотрудникам, предоставляющим эти услуги. Если вы продаете продукты, ваша стоимость проданных товаров включает стоимость продукта, который вы продаете.Например, если вы покупаете 100 кожаных кошельков по 5 долларов каждый у производителя и продаете их по 15 долларов каждый, ваша стоимость проданных товаров составит 500 долларов.

- Расходы на амортизацию: Расходы на амортизацию используются для правильного распределения стоимости актива в течение срока его полезного использования с указанием части актива, которая была использована или потреблена в этот период.

- Налоги: Компании должны платить налоги, как и все мы. Некоторые из налогов, которые может потребоваться уплатить бизнесу, включают подоходный налог, налог с продаж, налог на имущество, налог на самозанятость и налог на заработную плату.Все налоги, уплачиваемые вашим бизнесом, должны быть включены в ваши общие расходы при расчете чистой прибыли.

Чистая прибыль рассчитывается так же, как и доход до налогообложения, за исключением того, что вы также включаете в расчет свои налоги. Вот формула для расчета чистой прибыли:

Чистая прибыль = Общая выручка — Общие расходы

Чистая прибыль против чистой прибыли: есть ли разница?

Есть ли разница между чистой прибылью и чистой прибылью? А как насчет чистой прибыли по сравнению с чистой прибылью? Нет, разницы нет.Большинство бухгалтеров и бухгалтеров используют эти три термина как синонимы, так как все три означают одно и то же, а именно общую сумму денег, оставшуюся после вычитания всех коммерческих расходов, включая налоги, амортизацию и процентные расходы, из общей полученной выручки.

Что означает чистый доход для вашего бизнеса?

«Назовите чистую прибыль». Все мы слышали это от представителей банков, инвесторов и даже руководителей. Вот что такое чистая прибыль — нижняя строка отчета о прибылях и убытках компании.Но что это число означает для вас и вашего бизнеса? Вот несколько вещей, которые дает чистая прибыль:

Это хороший показатель того, насколько успешен бизнес.

Чистая прибыль указывает на то, что компания зарабатывает деньги. Если расходы и налоги превысят выручку, компания понесет чистый убыток. Чистый доход, в отличие от валового дохода, показывает вам, сколько денег у вас осталось после того, как все ваши расходы были оплачены; предоставление вам полезной информации о состоянии вашего бизнеса.

Чтобы отслеживать чистую прибыль вашего бизнеса, важно, чтобы вы могли правильно отслеживать как доходы, так и расходы.

Это основа для сравнения результатов за годы.

Сравнение чистой прибыли из года в год может предоставить вам и вашему бухгалтеру способ отслеживать рост бизнеса и финансовое состояние в течение определенного периода времени.

Например, если ваш чистый доход остается неизменным или снижается в течение трех-пяти лет, вам может потребоваться найти способы сократить расходы или увеличить доход, в то время как крутой наклон показывает, что ваш бизнес растет здоровым образом с из года в год.

Предоставляет инвесторам необходимые им финансовые данные.

Чистая прибыль — это одна из первых вещей, на которую будут обращать внимание инвесторы и финансовые учреждения. Хорошая чистая прибыль указывает на то, что компания финансово стабильна, и у нее осталось достаточно денег для оплаты счетов. Это также дает хорошее представление о том, будет ли компания оставаться успешной.

Лучшее бухгалтерское программное обеспечение для расчета чистой прибыли и чистой прибыли

Хотя большинство бухгалтерских программных приложений предоставляют вам чистую прибыль и / или итоговую чистую прибыль, чем полнее ваши варианты отчетности в программном приложении, тем лучше.

Вот три бухгалтерских программного обеспечения для малого бизнеса, которые предлагают отличные возможности отчетности, включая комплексную финансовую отчетность.

1. QuickBooks Desktop

QuickBooks Desktop — это локальное приложение, которое включает первоклассные возможности отчетности для малых и растущих предприятий.

QuickBooks Desktop предлагает отличные варианты отчетности, включая отчет о прибылях и убытках.

QuickBooks Desktop Pro предлагает более 100 стандартных отчетов, а планы Premium и Enterprise включают более 150 отраслевых опций отчетности.Все отчеты QuickBooks Desktop можно полностью настроить или экспортировать в Microsoft Excel для дальнейшей настройки.

QuickBooks Desktop начинается с 299,95 долларов США для плана Pro, который поддерживает до трех пользователей, с планом Premier стоимостью 449,95 долларов США в год для до пяти пользователей. Для растущего бизнеса Enterprise поддерживает до 30 пользователей и стоит 849,10 долларов в год.

2. Sage 50cloud Accounting

Sage 50Cloud Accounting — это гибридное приложение, предназначенное для локальной установки, но предлагающее онлайн-доступ через Microsoft 365.Sage 50cloud Accounting предлагает надежные варианты отчетности для малого и среднего бизнеса.

Sage 50cloud Accounting предлагает отличный выбор стандартных отчетов.

Параметры отчетности Sage 50cloud Accounting включают полную финансовую отчетность, а также отчеты компании. Также доступны дополнительные отчеты разведки. Все отчеты полностью настраиваются и при желании могут быть экспортированы в Excel для дальнейшей настройки.

Sage 50cloud Accounting начинается с 278 долларов.98 в год для однопользовательской системы, а Премиум — 431,95 долларов в год для пяти пользователей. Для растущих предприятий, которым требуется более надежная система, Sage Quantum Accounting поддерживает до 40 пользователей, а цены доступны по запросу.

3. AccountEdge Pro

AccountEdge Pro — это локальное приложение, которое предлагает отличные возможности отчетности для малых и растущих предприятий. Варианты онлайн-доступа также предлагаются с AccountEdge Pro.

Список учетных записей AccountEdge Pro содержит список всех ваших учетных записей.Источник:

AccountEdge Pro.

Наряду с хорошими отчетами по счетам, AccountEdge Pro также предлагает полные журналы транзакций и финансовые отчеты, включая пробный баланс и отчет о прибылях и убытках. Все отчеты AccoundEdge Pro можно настроить или экспортировать в Excel для дальнейшей настройки.

AccountEdge Pro имеет единовременную плату в размере 149 долларов США за базовый план, в то время как план Pro предусматривает единовременную плату в размере 399 долларов США. Если вам нужен круглосуточный онлайн-доступ, AccountEdge предлагает Priority Zoom с ежемесячной подпиской стоимостью 50 долларов в месяц.

Важно знать свой чистый доход

Знание своего чистого дохода — один из важнейших показателей успеха в бизнесе. Хотя другие цифры, такие как валовой доход и валовая прибыль, также важны по разным причинам, чистая прибыль — это итоговый показатель, который хотят видеть инвесторы и банки.

Самый простой способ рассчитать чистую прибыль — использовать бухгалтерское программное обеспечение. Хотя это число можно рассчитать вручную, использование программного обеспечения для бухгалтерского учета помогает точно отслеживать доходы и расходы, предоставляя вам показатель чистой прибыли, которому вы можете доверять.

Если вы все еще используете программное обеспечение для бухгалтерского учета, ознакомьтесь с продуктами, указанными выше, или ознакомьтесь с обзорами программного обеспечения для бухгалтерского учета The Blueprint.

• Самые прибыльные компании в мире

• Самые прибыльные компании в мире | StatistaПожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрируйтесь сейчасПожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование».После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

АутентифицироватьСохранить статистику в формате .XLS

Вы можете загрузить эту статистику только как Премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как премиум-пользователь.

Показать ссылки на источники

Как премиум-пользователь вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробную информацию об этой статистике

Как премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить в избранное!

…и облегчить мою исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции требуется как минимум Одиночная учетная запись .

Базовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не учтена в вашем аккаунте.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике за 1 мес

- Скачать в форматах XLS, PDF и PNG

- Подробные ссылок

$ 59 $ 39 / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная связанная статистика 8

Фортуна. (10 августа 2021 г.). Ведущие компании мира в 2020 году по чистой прибыли (в миллиардах долларов США) [График]. В Statista. Получено 27 октября 2021 г. с сайта https://www.statista.com/statistics/269857/most-profitable-companies-worldwide/

Fortune. «Ведущие компании мира в 2020 году по чистой прибыли (в миллиардах долларов США)». Диаграмма. 10 августа 2021 года. Statista. По состоянию на 27 октября 2021 г. https://www.statista.com/statistics/269857/most-profitable-companies-worldwide/

Fortune.(2021 г.). Ведущие компании мира в 2020 году по чистой прибыли (в миллиардах долларов США). Statista. Statista Inc. Дата обращения: 27 октября 2021 г. https://www.statista.com/statistics/269857/most-profitable-companies-worldwide/

Fortune. «Ведущие компании мира в 2020 году по чистому доходу (в миллиардах долларов США)». Statista, Statista Inc., 10 августа 2021 г., https://www.statista.com/statistics/269857/most-profitable-companies-worldwide/

Fortune, Ведущие компании мира в 2020 году, по чистой прибыли (в млрд U.Долларов) Statista, https://www.statista.com/statistics/269857/most-profitable-companies-worldwide/ (последнее посещение 27 октября 2021 г.)

EBIT или операционная прибыль | Институт деловой грамотности Financial Intelligence

Определение:

Операционная прибыль — это рентабельность бизнеса без учета процентов и налогов. Для определения операционной прибыли операционные расходы вычитаются из валовой прибыли. Операционная прибыль является ключевым показателем для менеджеров, поскольку она отражает доходы и расходы, которые они могут контролировать.

Операционная прибыль и EBIT (прибыль до уплаты процентов и налогов) — это одно и то же.

Запишитесь на наш онлайн-тренинг по составлению финансовой отчетности и пройдите обучение по составлению отчетов о прибылях и убытках, которое вам нужно.

Пример:

В этом примере отчета о прибылях и убытках вы можете видеть, что операционная прибыль — это то же понятие, что и прибыль до уплаты процентов и налогов — это просто зависит от того, какой ярлык компания использует для этой идентичной концепции. Суммы указаны в тысячах.

Выдержка из книги:

(Выдержки из Financial Intelligence , Глава 9 — Множество форм прибыли)

Операционная прибыль — валовая прибыль за вычетом операционных расходов или SG&A, включая износ и амортизацию — также известна под своеобразным сокращением EBIT (произносится как EE-bit).EBIT — это прибыль до вычета процентов и налогов. (Помните, прибыль — это просто еще одно название прибыли.) Из доходов еще не вычитались проценты и налоги. Почему нет? Поскольку операционная прибыль — это прибыль, которую бизнес получает от бизнеса, в котором он находится, — от операционной деятельности. Налоги на самом деле не имеют никакого отношения к тому, насколько хорошо вы управляете своей компанией. А процентные расходы зависят от того, заемным или собственным капиталом финансируется компания. Но финансовая структура компании ничего не говорит о том, насколько хорошо она управляется с операционной точки зрения.

Таким образом, операционная прибыль, или EBIT, является хорошим показателем того, насколько хорошо управляется компания. За ним внимательно следят все заинтересованные стороны, поскольку он измеряет как общий спрос на продукты или услуги компании (продажи), так и эффективность компании в предоставлении этих продуктов или услуг (затраты).

Найдите другую финансовую концепцию:

А Б В Г Д Е Ж З И Л М Н О П Р С Т Ф Х Ц Ч Ш Щ Ъ Ы Ь Э Ю Я

.

Добавить комментарий