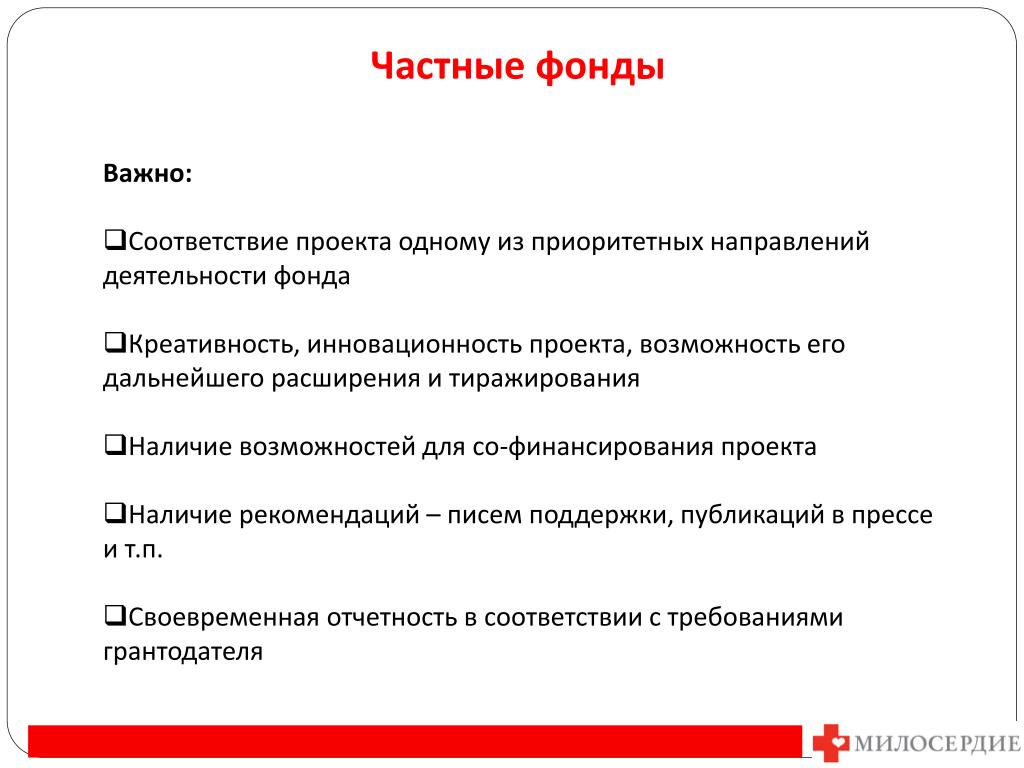

Частные фонды в международном налоговом планировании — семейные фонды и трасты как инструменты управления рисками

Защита активов является отдельной большой функцией международного налогового планирования. Для её выполнения используют такие инструменты, как частные фонды и трасты. Для состоятельных лиц перед выбором важно понимать разницу между ними, какой инструмент больше подойдет для конкретного имущества, в какой юрисдикции лучше учредить их. Этому и посвящена наша статья.

Эксперты портала International Wealth готовы в кратчайшие сроки проконсультировать вас по вопросам международного налогового планирования и защиты частных активов. Мы предоставляем юридическое сопровождение процедуры регистрации частных фондов и трастов, открытия счетов в зарубежных банках. Многие из этих услуг доступны для клиента в дистанционном режиме.

Для быстрого получения консультации укажите свой электронный почтовый адрес в форме над заголовком.

Защиту активов, с точки зрения конфиденциальности и сохранения доступа управление, в некоторой части решает использование услуг номинального сервиса.

Что такое траст?

Концепция траста существовала в юрисдикциях общего права еще с XII века. Термин «Траст» используется для описания отношений, которые существуют, когда лицо (доверительный управляющий) владеет активами от имени другого лица или группы людей (бенефициаров).

Траст — это юридическое соглашение, в соответствии с которым одно лицо «учредитель» поручает активы другому лицу или организации «доверительному управляющему» для управления в интересах других «бенефициаров».

Таким образом, траст — это не отдельное юридическое лицо, а отношения. Траст создается, когда лицо (учредитель) передает активы (трастовый фонд) доверительному управляющему или попечителям, которые будут владеть этими активами и сохранять или при необходимости увеличивать их стоимость до тех пор, пока весь или часть трастового фонда не будет распределена между одним или всеми выбранными бенефициарами.

В то время как юридическое право собственности на активы принадлежит доверительным управляющим, бенефициары имеют бенефициарное право. Таким образом, попечители владеют активами от имени бенефициаров.

Хотя это и не является строго необходимым, любой траст регулируется официальным письменным трастовым актом, определяющим административные и распорядительные полномочия попечителей, условия которого согласовываются с учредителем или его советником.

Существуют различные типы трастов — например, учредитель может пожелать, чтобы попечители выплачивали доход одному человеку в течение жизни, или пожелать предоставить доверительным управляющим право принимать решения о выплате дохода и капитала.

Трасты составляли основу планирования преемственности для семей в течение многих лет, позволяя доверителям управлять состоянием после жизни учредителя и, таким образом, гарантировать, что о его семье продолжат заботиться еще долгое время после его смерти.

Таким образом, траст отсрочивает то время, когда дети получают право на семейное богатство. Он предотвращает передачу значительного состояния детям или даже взрослым, прежде чем они станут достаточно ответственными, чтобы разумно распорядиться деньгами.

Он предотвращает передачу значительного состояния детям или даже взрослым, прежде чем они станут достаточно ответственными, чтобы разумно распорядиться деньгами.

Отделение активов от личного имущества физического лица также обеспечивает преимущества, с точки зрения защиты от личных долгов и других угроз, а в некоторых случаях может обеспечить снижение налогов в зависимости от законов юрисдикции резидентства учредителя.

Для большинства состоятельных лиц концепция траста становится все более привлекательной по следующим причинам: защита активов, правопреемство и имущественное планирование.

Что такое частный (семейный) фонд?

Частный фонд является относительно новой концепцией для юрисдикций общего права, которые традиционно использовали трасты для владения активами и планирования преемственности. Однако частные фонды также использовались для этой же цели в юрисдикциях гражданского права со времен Средневековья.

Частный фонд — это зарегистрированное юридическое лицо, некоммерческая организация, которая используется для хранения активов и имеет ряд применений при структурировании состояния и планировании преемственности.

Поскольку у частного фонда нет акционеров или, то и нет требования иметь бенефициаров.

Частные фонды, по сути, могут быть особенно полезны там, где рассматривались бы благотворительные трасты, целевые трасты или корпорации. Они в равной степени могут использоваться как для благотворительных, так и для не благотворительных целей, таких как планирование преемственности для богатых семей с целью продажи активов, которыми частный фонд может владеть, в интересах бенефициаров.

Частные фонды могут владеть всеми типами активов, и нет никаких ограничений на то, что может ему принадлежать, кроме, например, недвижимого имущества, расположенного на острове Джерси.

Оффшорные

трасты и фонды

бесплатная консультация по

выбору юрисдикции и банка,

вопросам регистрации.

В чём разница между частным фондом и трастом?

Теперь мы исследуем основные различия между двумя инструментами международного налогового планирования.

И трасты, и частные фонды используются для одной и той же цели, которая заключается в хранении активов от имени состоятельных лиц (high net, ultra high net). Однако они во многом различаются.

Исторически траст появился в юрисдикциях общего права, где «право собственности» можно разделить на «общее право» и «право справедливости».

Такое разделение позволяет активам на законных основаниях принадлежать кому-то, например, доверительному управляющему, от имени других, бенефициаров, имеющих полномочия законного владельца на основе права справедливости. Это помогает заставить доверительного управляющего соблюдать инструмент доверительного управления.

В странах гражданского права такого разделения нет, поскольку понятие собственности является абсолютным.

Это критическое различие затрудняет понимание концепции траста в юрисдикциях гражданского права. Вместо этого в них разработали концепцию частного фонда — самоуправляемого юридического лица, владеющего активами в интересах кого-то или для определенной цели.

Еще одно отличие состоит в том, что частный фонд является зарегистрированным юридическим лицом. Нет никаких сомнений в действительности и существовании частного фонда, и, как и компании, семейные фонды регулируются законами государства своей регистрации.

С другой стороны, траст не является юридическим лицом. Это трехсторонние отношения, возникающие, когда учредитель передает свои активы доверительному управляющему в пользу бенефициаров на основании документа, который устанавливает условия траста. Трасты регулируются применимым законодательством, выбранным учредителем в трастовом инструменте. Однако из-за отсутствия государственной регистрации могут возникнуть некоторые сомнения в его действительности и его регулирующем законодательстве.

Наконец, уровень полномочий, предоставляемых лицом, создающим структуру, может различаться:

- В трасте определенные права и полномочия могут быть сохранены за учредителем, но существует риск того, что траст будет признан недействительным (фиктивным).

- Учредитель частного фонда может сохранять более широкие полномочия и иметь прямые или косвенные права на управление.

Таким образом, трасты и частные фонды используются для аналогичных целей, но различаются по своей структуре из-за совокупности законов, в соответствии с которыми они были разработаны. Их неотъемлемые характеристики обладают как различными преимуществами, так и недостатками, которые необходимо учитывать при использовании таких структур.

Следующая информация разъясняет основные различия между частными фондами и трастами, учрежденными в соответствии с законодательством популярных оффшорных и низконалоговых юрисдикций:

Правовая структура

Частный фонд:

- Частный фонд — это отдельное юридическое лицо (аналогично компании).

- Он может заключать контракты и держать активы от своего имени.

- Частный фонд может подать в суд от своего имени.

- Он владеет юридическим и бенефициарным правом собственности на активы.

Траст:

- Траст — это не отдельное юридическое лицо.

- Юридические права и обязанности принадлежат попечителям, поэтому доверительный управляющий заключает договор на свое имя от имени траста.

- Юридически владение трастовым фондом находится за доверительным управляющим, а бенефициарное право собственности — за бенефициаром.

- Попечители подают в суд от своего имени, в отличие от действий, предпринимаемых трастом или против него.

Капитал

Частный фонд:

- Частный фонд может быть создан без начальных средств.

- Учредителю не нужно вносить аванс в капитал, который создается при регистрации. Хотя обычно вносят минимальный вклад в сумме 10000 долларов США.

Траст:

- Учредитель должен передать определенные начальные активы попечителям, чтобы сформировать траст.

Где лучше регистрировать трасты и семейные фонды?

Трасты признаются в юрисдикциях общего права, государствах со смешанной правовой системой, или странах гражданского права, в которых они были признаны благодаря подписанным международным договором. К ним относятся такие государства, как:

К ним относятся такие государства, как:

- Великобритания

- Канада

- Соединенные Штаты Америки

- Люксембург

- Швейцария

- Нидерланды

- Гонконг

- Кипр

- Сингапур.

Регистрация траста будет более привлекательной в низконалоговой юрисдикции или оффшоре. Поэтому предлагаем выбирать среди таких офшорных юрисдикций:

- Белиз

- Британские Виргинские Острова

- Гибралтар

- Каймановы острова

- Бермуды

- Багамы

- Остров Мэн

- Остров Гернси

- Остров Джерси.

Для защиты от взыскания по долгам бывшего собственника Каймановы острова, Бермуды, Багамы и остров Мэн, ввели закон, согласно которому к трастам, которые подчиняются их законодательству, решения иностранных судов системы гражданского права по вопросам «обязательного наследования» не приводятся в исполнение.

Предлагаем подробнее ознакомиться с нашими услугами по регистрации трастов в следующих юрисдикциях:

Услуги по обслуживанию и регистрации трастов от экспертов

Зарегистрировать частный фонд предлагается в следующих странах:

- Панама

- Сейшельские острова

- Белиз

- Нидерландские Антильские острова

- Лихтенштейн

- Австрия

- Люксембург.

Вы можете ознакомиться с подробной информацией по регистрации частных (семейных) фондов для инвестиций в следующих юрисдикциях:

Услуги по регистрации фондов от экспертов

Краткая характеристика частных фондов и трастов в различных юрисдикциях представлена в таблице ниже.

| Страна | Фонд или Траст | Организационно-правовая форма | Раскрытие информации о бенефициарах | Наличие местного директора | Налог на прибыль | Обязательная подача финансовой отчётности |

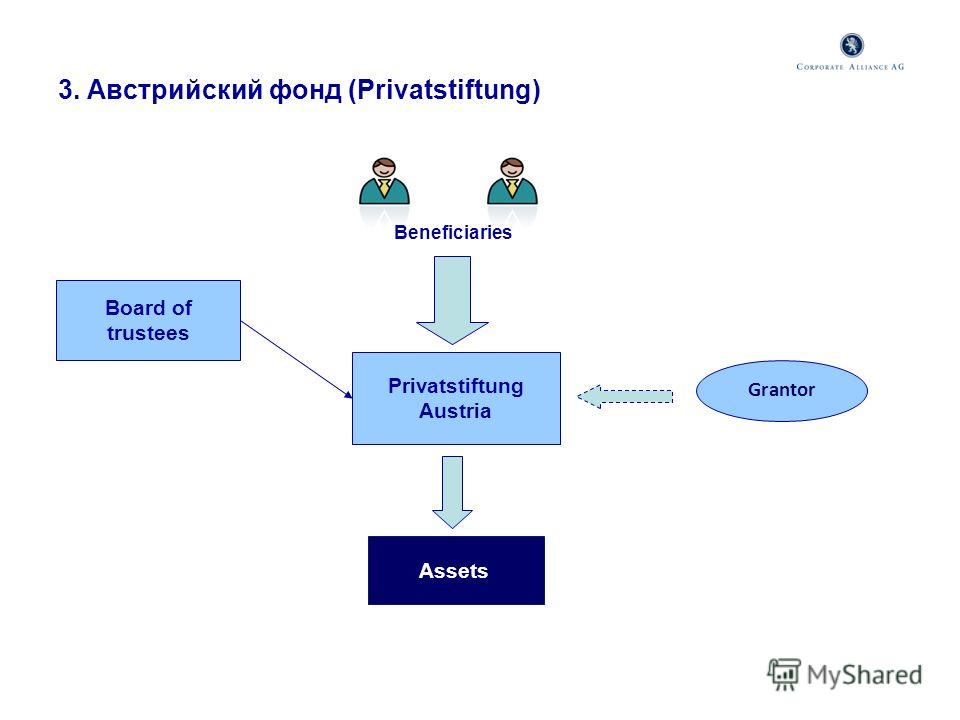

| Австрия | Частный Фонд | Privatstiftung | нет | да | нет | нет |

| Венгрия | Траст | Trust | нет | нет | до 11% | нет |

| Кипр | Траст | Trust | нет | да | нет | нет |

| Люксембург | Частный Фонд | Fondation patrimoniale | да | да | 26% | да |

| Лихтенштейн | Частный Фонд | Stiftung | нет | да | нет | нет |

| Нидерланды | Фонд | STAK (Stichting Administratiekantoor) | нет | нет | нет | нет |

| Чехия | Траст | Svěřenský fond | нет | нет | 19% | да |

Больше статей по теме представлено в разделе частных фондов и трастов на нашем портале.

Воспользуйтесь консультацией от экспертов портала International Wealth, написав письмо на электронный почтовый адрес [email protected].

Что такое траст и как он помогает защитить активы?

Траст — это юридическое соглашение, в соответствии с которым одно лицо «учредитель» поручает активы другому лицу или организации «доверительному управляющему» для управления в интересах других «бенефициаров». Траст — это не отдельное юридическое лицо, а отношения. Трасты составляли основу планирования преемственности для семей в течение многих лет, позволяя доверителям управлять состоянием после жизни учредителя и, таким образом, гарантировать, что о его семье продолжат заботиться еще долгое время после его смерти.

Что такое частный фонд, и для чего их используют?

Частный фонд — это зарегистрированное юридическое лицо, некоммерческая организация, которая используется для хранения активов и имеет ряд применений при структурировании состояния и планировании преемственности. По сути, это не компания и не траст, хотя в нем есть и то и другое. Частные фонды, по сути, могут быть особенно полезны там, где рассматривались целевые трасты или корпорации. Они в равной степени могут использоваться как для благотворительных и не благотворительных целей, таких как планирование преемственности для богатых семей с целью продажи активов, которыми частный фонд может владеть, в интересах бенефициаров.

По сути, это не компания и не траст, хотя в нем есть и то и другое. Частные фонды, по сути, могут быть особенно полезны там, где рассматривались целевые трасты или корпорации. Они в равной степени могут использоваться как для благотворительных и не благотворительных целей, таких как планирование преемственности для богатых семей с целью продажи активов, которыми частный фонд может владеть, в интересах бенефициаров.

Чем отличаются между собой частные фонды и трасты?

И трасты, и частные фонды используются для одной и той же цели, которая заключается в хранении активов от имени состоятельных лиц. Частный фонд является зарегистрированным юридическим лицом. Нет никаких сомнений в действительности и существовании частного фонда, и, как и компании, семейные фонды регулируются законами государства своей регистрации. С другой стороны, траст не является юридическим лицом. Это трехсторонние отношения, возникающие, когда учредитель передает свои активы доверительному управляющему в пользу бенефициаров на основании документа, который устанавливает условия траста.

Метки: Оффшорные Трасты Оффшорные Фонды Трасты И Фонды

Частный фонд (Stiftung)

Независимые юридические и налоговые услуги для фондов

В Германии продолжается подъем деловой активности в сфере частных благотворительных организаций и фондов. Ежегодно в Германии образуются сотни новых фондов. Все больше и больше физических лиц решают создать фонд, т.к. они обдумывают благоразумно вложить часть денег, накопленных во время успешной работы в компаниях или осуществления предпринимательской деятельности. Реформа законодательства Германии относительно фондов и благотворительных учреждений, проведенная в 2007 году, сформировала тренд на учреждение фондов и благотворительных учреждений, т.к. предоставила налоговые льготы их учредителям. С ростом количества некоммерческих организаций возрос спрос на квалифицированную юридическую и налоговую помощь в данной отрасли права. Адвокатское бюро WINHELLER является Вашим компетентным, надёжным и независимым консультантом по вопросам права и налогообложения частных фондов Германии. Мы будем сопровождать Вас при создании и развитии Вашего благотворительного фонда. Вышесказанное отличает нас от иных поставщиков услуг для благотворительных организаций, таких как банки и управляющие имуществом, которые зарабатывают на административных сборах и которые могут лишь проконсультировать о том, что необходимо учредить фонд и не более. Для нас же не имеет значения, будете Вы учреждать фонд или нет. Главное, что мы принимаем во внимание в работе, — это является ли учреждение фонда оптимальным выбором именно в Вашей ситуации и соответствует ли это Вашим целям. Наши задачи и услуги широки и включают в себя больше, чем «просто учреждение фонда». Мы проанализируем для Вас все возможные существующие варианты учреждения фондов и проконсультируем относительно налоговых преимуществ каждого варианта.

Мы будем сопровождать Вас при создании и развитии Вашего благотворительного фонда. Вышесказанное отличает нас от иных поставщиков услуг для благотворительных организаций, таких как банки и управляющие имуществом, которые зарабатывают на административных сборах и которые могут лишь проконсультировать о том, что необходимо учредить фонд и не более. Для нас же не имеет значения, будете Вы учреждать фонд или нет. Главное, что мы принимаем во внимание в работе, — это является ли учреждение фонда оптимальным выбором именно в Вашей ситуации и соответствует ли это Вашим целям. Наши задачи и услуги широки и включают в себя больше, чем «просто учреждение фонда». Мы проанализируем для Вас все возможные существующие варианты учреждения фондов и проконсультируем относительно налоговых преимуществ каждого варианта.

Семейный фонд — аналог траста

Особым видом фондов в Германии являются семейные фонды, ближайшим аналогом которых являются трасты. Семейные фонды создаются для управления семейным имуществом. Они не принадлежат никому. Бенефициарами фондов являются семья, дети учредителей фондов.

Они не принадлежат никому. Бенефициарами фондов являются семья, дети учредителей фондов.

Помимо этого, фонды могут использоваться в моделях организации следования имущества в сфере предпринимательства. Посредством фондов можно как продолжить существование предприятия на случай смерти предпринимателя, так и (что встречается чаще) организовать держание фондом долей в предприятии. Одновременно семья учредителей фондов получает доход в виде распределённой прибыли предприятия и получает финансовые гарантии на случай смерти предпринимателя.

В некоторых случаях целесообразно учреждение нескольких фондов. Например, модели двойных фондов для достижения налоговых преимуществ (например, в отношении налога на наследование и дарение). Мы с удовольствием поможем Вам с выбором оптимального с точки зрения Ваших целей и финансовых и налоговых преимуществ варианта семейного фонда.

Профессиональное консультирование по вопросам права фондов в Германии

Адвокатское бюро WINHELLER специализируется в вопросах права фондов в Германии. Мы проанализируем, является ли учреждение фонда оптимальным вариантом для Вас и, если так, то мы адаптируем ту или иную форму фонда к Вашей конкретной жизненной ситуации и Вашим благотворительным намерениям. Если Вы хотите учредить фонд в другом государстве, мы будем работать в партнерстве с нашими коллегами в желаемой стране.

Мы проанализируем, является ли учреждение фонда оптимальным вариантом для Вас и, если так, то мы адаптируем ту или иную форму фонда к Вашей конкретной жизненной ситуации и Вашим благотворительным намерениям. Если Вы хотите учредить фонд в другом государстве, мы будем работать в партнерстве с нашими коллегами в желаемой стране.

В частности, мы оказываем помощь в следующих вопросах:

- Принятие решения относительно целесообразности учреждения благотворительного фонда, по отношению к альтернативным вариантам коммерческих и некоммерческих организаций,

- Создание фонда (благотворительный фонд, семейный фонд, трастовый фонд, смешанные формы и т.д.),

- Выбор правильного места нахождения (земля Германии, Германия или иностранное государство),

- Решение вопросов фондового права Германии и в органах государственного регулирования в землях Германии,

- Использование налоговых льгот, предусмотренных законодательством для фондов в отношении налога на доходы, на дарение, на наследство,

- Консультации по иным специальным требованиям налогового законодательства в отношении благотворительных организаций (например, дополнительный налог на наследство, налогообложение дивидендов, налогообложение коммерческой деятельности, уменьшение удержаний налога с продаж и т. д.),

- Выбор соответствующей стратегии для уменьшения или освобождения от так называемого дополнительного налога на наследство,

- Анализ возможности фонда быть предметом бизнес-правопреемства,

- Вопросы привлечения средств для благотворительных нужд (фандрайзинга) и пожертвований,

- Решение всех вопросов права фондов и налогового права Германии, которые могут возникнуть в ежедневной деятельности фонда, и

- Выбор выгодной и законодательно разрешенной инвестиционной стратегии, а также управления и сбережения капитала фонда.

д.),

д.),Бухгалтерский учёт, налоговое консультирование и фандрайзинг

Наше бюро является универсальным поставщиком услуг для фондов. Помимо юридического и налогового консультирования мы также предлагаем иные услуги, которые оказываются нами лично или нашими партнёрами. Наши бухгалтера, например, помогут Вам разработать систему бухгалтерского учета и скоординирую подачу ежегодных отчетов, а также помогут организовать документальный учет грантов и пожертвований. Всё будет выполнено в соответствии с требованиями законодательства Германии о фондах и налогового права для некоммерческих организаций. В финансовой области мы поможем Вам найти специалистов фандрайзинга, которые будут сотрудничать с Вами по вопросам сбора пожертвований и привлечения средств из иных источников финансирования.

Всё будет выполнено в соответствии с требованиями законодательства Германии о фондах и налогового права для некоммерческих организаций. В финансовой области мы поможем Вам найти специалистов фандрайзинга, которые будут сотрудничать с Вами по вопросам сбора пожертвований и привлечения средств из иных источников финансирования.

39 благотворительных фондов России: список проверенных НКО

Несмотря на то, что количество детей-сирот, воспитывающихся в российских детских домах, с 2015 года снизилось на 46% (87 тыс. против 47 тыс.), проблема сиротства в России все еще остается острой. Во-первых, потому, что официальная статистика не включает данные о детях, родители которых не лишены родительских прав (подразумевается, что кровная семья заберет ребенка назад). От 40 до 70% детей, живущих в детдоме, не учитываются в статистике сиротства. Кроме того, из госучреждений охотнее забирают малышей до года, без проблем со здоровьем и полных сирот (потерявших всех опекунов). Поэтому остаются сложности с устройством в семью подростков (до 82% находящихся в детских домах — дети старше 11 лет), детей с инвалидностью и сиблингов (имеющих родных братьев и сестер). Еще одна проблема — социальное сиротство (воспитанники детских домов, у которых есть семья, зачастую неблагополучная): по данным фонда «Нужна помощь», такие дети могут быть вовлечены в криминальные структуры и имеют высокие риски семейного неблагополучия. Но есть благотворительные организации, цель которых — помочь живущим в государственных учреждениях и сделать их детство и юность лучше.

Поэтому остаются сложности с устройством в семью подростков (до 82% находящихся в детских домах — дети старше 11 лет), детей с инвалидностью и сиблингов (имеющих родных братьев и сестер). Еще одна проблема — социальное сиротство (воспитанники детских домов, у которых есть семья, зачастую неблагополучная): по данным фонда «Нужна помощь», такие дети могут быть вовлечены в криминальные структуры и имеют высокие риски семейного неблагополучия. Но есть благотворительные организации, цель которых — помочь живущим в государственных учреждениях и сделать их детство и юность лучше.

«Арифметика добра»

Благотворительный фонд «Арифметика добра» основан в 2014 году предпринимателем Романом Авдеевым — отцом 23 детей, 17 из которых приемные. До этого Авдеев много лет жертвовал деньги детским домам, но после разговора с одной из воспитанниц, которая не знала, что такое сахар (в детском доме его всегда размешивали в чае), понял, что сиротам нужна системная и всесторонняя поддержка и подготовка к самостоятельной жизни. Сегодня «Арифметика добра» помогает 1 132 воспитанникам детских домов и 1 028 приемным семьям из 33 регионов России.

Сегодня «Арифметика добра» помогает 1 132 воспитанникам детских домов и 1 028 приемным семьям из 33 регионов России.

Вот лишь часть из того, что делает организация: онлайн-обучение сирот, профориентация детей и развитие у них социальных навыков, ведение клуба и школы приемных родителей, подготовка семей к принятию ребенка из детского дома и их последующее сопровождение, поддержка выпускников учреждений для сирот, обучение наставников для воспитанников и выпускников детдомов.

«Волонтеры в помощь детям-сиротам»

В конце 2004 года небольшое движение добровольцев, видя количество детей, оставленных родителями, начало привозить памперсы отказникам в больницы. Из группы активистов к 2007 году вырос благотворительный фонд «Волонтеры в помощь детям-сиротам», направленный на изменение системы поддержки семьи и решение проблемы социального сиротства. Свою миссию организация видит в обеспечении «равных прав на семью и детство для всех детей, живущих в нашей стране» и развитии идей гражданской ответственности, милосердия, взаимопомощи, равенства и справедливости. Елена Альшанская, директор фонда, входит в Общественный совет при Правительстве России по вопросам попечительства в социальной сфере.

Елена Альшанская, директор фонда, входит в Общественный совет при Правительстве России по вопросам попечительства в социальной сфере.

«Волонтеры в помощь детям-сиротам» ищут воспитанникам детских домов приемных родителей, помогают ребятам в больницах, поддерживают семьи, у которых отбирают детей, работают над изменением законодательства, системы госучреждений для сирот и отношения к ним общества.

«Детские деревни — SOS»

Основательница благотворительной организации «Детские деревни — SOS» — журналистка Елена Брускова. В конце 1980-х она увидела, как живут и воспитываются дети-сироты в Австрии, и поняла, что эту модель стоит применить в России. В 1994 НКО начала работу, а через год уже построила первую Детскую деревню в подмосковном Томилино. Деревня — альтернатива госучреждениям, дети и подростки живут в семейных домах вместе с SOS-мамами, братьями и сестрами, и растут в атмосфере уважения, любви и безопасности. Кроме того, дети учатся бытовым навыкам, которые не приобретают в детском доме: рассчитывать семейный бюджет, покупать продукты, вести хозяйство. Сегодня программы «Детских деревень — SOS» реализуются в шести российских регионах.

Сегодня программы «Детских деревень — SOS» реализуются в шести российских регионах.

Также благотворительная организация поддерживает семьи в сложных жизненных ситуациях, находящиеся на грани потери ребенка, обучает будущих приемных родителей, финансирует здоровье и образование приемных детей, организует праздники, экскурсии и тренинги.

Другие благотворительные фонды, помогающие детям-сиротам:

Эксперты RAEX составили первый рейтинг российских благотворительных фондов

Необходимость создания рейтинга российских благотворительных организаций назрела. Авторитетный независимый инструмент оценки может стать одним из факторов, способствующих развитию этого крайне важного сектора. И вот почему.

Во-первых, рейтинг – наиболее удобный инструмент позиционирования для ведущих благотворительных организаций. Во-вторых, это инструмент, помогающий принимать рациональные решения как жертвователям, так и потенциальным партнерам благотворительных организаций. Применительно к фандрайзинговым организациям такой рейтинг в перспективе может способствовать увеличению количества благотворителей, осуществляющих осознанные регулярные пожертвования. В-третьих, рейтинг может способствовать повышению прозрачности организованной благотворительности. Как показывает накопленный опыт рейтингования других рынков и институтов, появление инструментов внешней оценки неизбежно в самые короткие сроки приводит к внедрению более совершенных стандартов раскрытия информации, даже если на первых порах появление рейтингов встречает непонимание или даже неприятие некоторых их участников.

В-третьих, рейтинг может способствовать повышению прозрачности организованной благотворительности. Как показывает накопленный опыт рейтингования других рынков и институтов, появление инструментов внешней оценки неизбежно в самые короткие сроки приводит к внедрению более совершенных стандартов раскрытия информации, даже если на первых порах появление рейтингов встречает непонимание или даже неприятие некоторых их участников.

Наконец, рейтинг поспособствует решению проблемы токсичной благотворительности, в первую очередь за счет распространения единых подходов к минимальному уровню раскрытия информации организациями, претендующими на массовые пожертвования. И не важно, что в настоящее время запрос на прозрачность благотворительных организаций не всегда четко сформулирован массовыми благотворителями: для фандрайзинговых проектов и НКО она является императивным требованием.

Кто представлен в рейтинге

Прежде всего это не рейтинг благотворительности в целом, а рейтинг благотворительных фондов. То есть благотворительность вне институтов (фондов), например помощь, оказываемая благополучателям непосредственно корпорациями и частными лицами, не оценивалась.

То есть благотворительность вне институтов (фондов), например помощь, оказываемая благополучателям непосредственно корпорациями и частными лицами, не оценивалась.

По данным Минюста (ведет реестр некоммерческих организаций, НКО), в России более 215 000 НКО. Чуть менее 13 000 из них так или иначе позиционируют себя как благотворительные. В рейтинг вошли лишь 293 благотворительные организации (213 фандрайзинговых и 80 частных и корпоративных). Это практически все – за исключением нескольких вполне объяснимых для пилотного рейтинга изъятий.

Для составления первичного списка были использованы данные реестра Минюста РФ, публичных информационно-аналитических систем, перечни НКО, представленных в крупнейших ассоциациях, информационных и фандрайзинговых проектах, посвященных благотворительности в России: «Навигаторе» Русфонда, Благотворительном собрании «Все вместе», «Форуме доноров», реципиентов фонда фондов «Нужна помощь», а также фандрайзинговых платформ «Добро.Mail.ru», «Благо. ру», «Сбербанк вместе».

ру», «Сбербанк вместе».

Как оценивались благотворительные НКО

Рейтинг – это мнение рейтингового агентства RAEX об уровне партнерского потенциала благотворительных НКО. Иными словами, об уровне их финансовых, организационных, методических, медийных возможностей, а также об их авторитете относительно других сопоставимых организаций.

Деятельность благотворительных НКО многообразна и крайне важна. Однако объем раскрываемой ими информации довольно скуден. Поэтому приходится исходить из того, что есть. Партнерский потенциал в первом приближении характеризуется тремя группами показателей, описывающими масштаб деятельности (чем он выше, тем, как правило, легче обеспечить устойчивую деятельность, выстроить эффективные процедуры), их информационную прозрачность (что же это за партнер, если скрывает лицо) и признание достижений обществом и их активность в медиапространстве. Вес этих групп критериев различен для фандрайзинговых НКО и для корпоративных и частных НКО – так, для фандрайзинговых организаций наибольший вес имеет группа критериев, отражающих уровень информационной прозрачности, а для корпоративных фондов наибольшим весом обладают показатели масштаба деятельности.

Масштаб деятельности оценивался на основании доступных данных об объеме и динамике совокупных поступлений и расходов НКО за последние три отчетных года (2016–2018 гг.). Уровень информационной прозрачности оценивался на основании качественных показателей, отражающих доступность, качество и информативность отчетности НКО, а также доступность основной информации об организации на ее сайте. Наконец, группа критериев, характеризующих признание достижений НКО обществом и ее активность в медиапространстве, отражает получение НКО государственных грантов, посещаемость и качество ее официального сайта, ее активность в соцсетях, а также количество упоминаний НКО в СМИ.

Разумеется, исчерпывающая оценка партнерского потенциала требует более детального и глубокого анализа деятельности благотворительных НКО. В частности, важно было бы оценить если не эффективность, то хотя бы результативность их работы, относительную «себестоимость» их деятельности, стоимость фандрайзинга, уровень развития системы локальных нормативных актов и процедур управления и т. д. Это, пожалуй, задача на недальнюю перспективу, когда фонды будут более трепетно относиться к своей отчетности. Опыт рейтингов в других отраслях показывает, что информационная открытость кардинально улучшается уже через пару лет после публикации первого рейтинга.

д. Это, пожалуй, задача на недальнюю перспективу, когда фонды будут более трепетно относиться к своей отчетности. Опыт рейтингов в других отраслях показывает, что информационная открытость кардинально улучшается уже через пару лет после публикации первого рейтинга.

Источники информации

Для проведения рейтинговой оценки в основном использовались данные из общедоступных источников. В ходе подготовки рейтинга было проведено анкетирование благотворительных организаций, однако по разным причинам заполненные анкеты прислали порядка 10% участников рейтинга. Тем не менее полученные анкетные данные, в том числе относящиеся к финансовым показателям деятельности НКО, использовались в приоритетном порядке.

Показатели, характеризующие масштаб деятельности НКО, при отсутствии анкетных данных рассчитывались по данным отчета о целевом использовании денежных полученных средств (форма 6) бухгалтерской отчетности, по формам Минюста РФ, а также по отчетам, публикуемым НКО на сайте. К сожалению, довольно часто все три источника дают разные цифры, поэтому они перечислены в порядке убывания приоритета. Данные для расчета значений показателей, характеризующих информационную прозрачность деятельности НКО, были получены в результате анализа аналитиками RAEX в соответствии с методикой рейтинга публичной отчетности организаций, а также информации, опубликованной на их официальных сайтах.

К сожалению, довольно часто все три источника дают разные цифры, поэтому они перечислены в порядке убывания приоритета. Данные для расчета значений показателей, характеризующих информационную прозрачность деятельности НКО, были получены в результате анализа аналитиками RAEX в соответствии с методикой рейтинга публичной отчетности организаций, а также информации, опубликованной на их официальных сайтах.

Наконец, показатели, характеризующие медиаактивность НКО, рассчитывались по данным официальных страниц участников рейтинга в основных соцсетях, индекса качества сайта «Яндекса» и общедоступным данным о посещаемости сайта НКО (для подготовки рейтинга использовались данные сервиса SimilarWeb), данным сервисов «Яндекс.Новости» и «СКАН.Интерфакс» об упоминаемости НКО в СМИ. Также были использованы доступные публичные данные о получении НКО государственных грантов – как федеральных, так и региональных.

Особую благодарность авторы рейтинга хотели бы высказать независимым экспертам, которые сделали много критических замечаний, порой жестких, и уберегли от многих ошибок: Глебу Прозорову, Игорю Соболеву, Елене Тополевой-Солдуновой, Елене Феоктистовой, Наталии Фреик, Елене Чернышковой, Артему Шадрину и др.

Об авторах: Дмитрий Гришанков – генеральный директор RAEX, Дмитрий Миндич – главный аналитик RAEX, Дмитрий Кабалинский, Евгений Мальцев – заместители генерального директора RAEX, Евгений Гайбарян – аналитик RAEX.

Российские фонды грантовой поддержки

РОССИЙСКИЙ ФОНД ФУНДАМЕНТАЛЬНЫХ ИССЛЕДОВАНИЙ

Российский фонд фундаментальных исследований (РФФИ) создан указом Президента Российской Федерации от 27 апреля 1992 года № 426 «О неотложных мерах по сохранению научно-технического потенциала Российской Федерации» и является самоуправляемой государственной некоммерческой организацией в форме федерального учреждения, находящегося в ведении Правительства Российской Федерации.

В качестве представителя государства, Фонд обеспечивает целевую, адресную, диверсифицированную поддержку передовых групп ученых вне зависимости от того, к какому ведомству они относятся. Поддержка инициативных научно-исследовательских работ по всем основным направлениям фундаментальной науки осуществляется строго на конкурсной основе по результатам проведённой всесторонней экспертизы.

Фонд осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации и уставом.

Сайт РФФИ: http://www.rfbr.ru/rffi/ru/contest

РОССИЙСКИЙ НАУЧНЫЙ ФОНД

Российский научный фонд (РНФ) создан по инициативе Президента Российской Федерации в целях поддержки фундаментальных и поисковых исследований, развития научных коллективов, занимающих лидирующие позиции в определённой области науки.

Для достижения цели своей деятельности Фонд проводит конкурсный отбор научных, научно-технических программ и проектов по нескольким направлениям. Такими направлениями, в частности, являются проведение инициативных фундаментальных и поисковых исследований научными коллективами, отдельными научными и научно-педагогическими работниками, развитие научных организаций и образовательных организаций высшего образования, создание в научных организациях и образовательных организациях высшего образования лабораторий и кафедр мирового уровня, развитие экспериментальной базы для проведения научных исследований.

Сайт РНФ: http://rscf.ru

ФЕДЕРАЛЬНАЯ ЦЕЛЕВАЯ ПРОГРАММА (ФЦП) МИНИСТЕРСТВА ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Основная цель Программы — развитие научно-технологического потенциала Российской Федерации в целях реализации приоритетных направлений развития науки, технологий и техники в Российской Федерации.

Федеральная целевая программа «Исследования и разработки по приоритетным направлениям развития научно-технологического комплекса России на 2014—2020 годы»

Программа ориентирована на проведение и финансирование исследований, дающих выход на конкретные разработки и продукты. Она направляет ресурсы на проведение прикладных исследований по тем технологическим направлениям, которые являются приоритетными для российской экономики и способствуют повышению ее конкурентоспособности.

Кроме того, в рамках Программы финансируется создание и поддержка инновационной инфраструктуры, призванной связать сектор исследований и разработок с субъектами рыночной экономики, обеспечить конвертацию знаний, преобразование их в рыночный продукт.

Исследования и разработки по приоритетным направлениям развития научно-технологического комплекса России на 2014-2020 годы».

Сайт ФЦП: http://fcpir.ru/events_and_publications/_contest/

ГРАНТЫ ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ

Конкурсы на право получения грантов Президента Российской Федерации для государственной поддержки молодых российских ученых – кандидатов наук и докторов наук

Министерство образования и науки Российской объявляет конкурсы на право получения грантов Президента Российской Федерации для государственной поддержки молодых российских ученых – кандидатов наук (далее — конкурс МК-2014) и молодых российских ученых – докторов наук (далее — конкурс МД-2014).

Организатором конкурсов является Министерство образования и науки Российской Федерации .

В конкурсах могут принимать участие российские научные или образовательные организации, а также организации, осуществляющие производство научно-технической продукции, имеющие трудовые отношения с молодыми российскими учеными — кандидатами наук и (или) молодыми российскими учеными — докторами наук, работы которых были представлены этими организациями на конкурс.

Сайте Министерства образования и науки РФ: http://минобрнауки.рф

РОССИЙСКИЙ ГУМАНИТАРНЫЙ НАУЧНОЫЙ ФОНД (РГНФ)

Российский гуманитарный научный фонд был создан по инициативе российских ученых Правительством Российской Федерации в сентябре 1994 года. Основными целями фонда являются государственная поддержка развития гуманитарных наук, распространение гуманитарных знаний в обществе, возрождение традиций отечественной гуманитарной науки.

Для достижения целей Фонд проводит несколько десятков конкурсов различных видов по всем основным направлениям гуманитарного знания: истории, археологии, этнографии, экономике, философии, социологии, политологии, правоведению, науковедению, филологии, искусствоведению, психологии, проблемам комплексного изучения человека, психологии и педагогике.

Ежегодно в рамках конкурсов РГНФ поддерживает инициативные научно-исследовательские проекты, проекты по изданию научных трудов, проекты по развитию научных телекоммуникаций и материальной базы научных исследований, проекты по созданию информационных систем, проекты экспедиций, других полевых исследований, экспериментально-лабораторных и научно-реставрационных работ, проекты по организации российских и международных научных мероприятий, проекты участия российских ученых в научных мероприятиях за рубежом и командировок российских ученых для работы над совместными научно-исследовательскими проектами.

Виды конкурсов: Основной конкурс. Региональные конкурсы. Международные конкурсы. Конкурс поддержки молодых ученых. Конкурс проектов подготовки научно-популярных трудов. Конкурс для физических лиц. Конкурс РГНФ — Императорское Православное Палестинское Общество

Сайт РГНФ: http://www.rfh.ru/index.php/ru/konkursy

ФОНД ПОДДЕРЖКИ И РАЗВИТИЯ НАУЧНО-ТЕХНИЧЕСКОГО ПОТЕНЦИАЛА «РОСНАУКА»

НАРОДНАЯ ПРЕМИЯ «РОСНАУКА» это ежегодная народная премия, вручаемая российским ученым, инженерам и изобретателям. Бюджет премии формируется на основе принципа народного и спонсорского финансирования и будет распределен между семью номинациями поровну. Лауреаты определяются народным голосованием и решением Комитета Премии.

Премия присуждается за отдельную научную, инженерную или творческую работу, либо за совокупность работ, объединенных единой тематикой, и выполненных по тематике одной из семи номинаций объявленных Фондом. Представляемые на конкурс работы должны включать как научно-техническое, так и технико-экономическое обоснование предлагаемого проекта, подтверждающие возможность его практической реализации и ожидаемый экономический и социальный эффект.

Сайт Фонда: http://kpfu.ru/science/narodnaya-premiya-39rosnauka39-90552.html

ФОНД СОДЕЙСТВИЯ РАЗВИТИЮ МАЛЫХ ФОРМ ПРЕДПРИЯТИЙ В НАУЧНО-ТЕХНИЧЕСКОЙ СФЕРЕ

ПРОГРАММА «У.М.Н.И.К.»

Фонд содействия развитию малых форм предприятий в научно-технической сфере осуществляет реализацию программ поддержки малых форм предприятий, деятельность которых направлена на создание высокотехнологичной продукции.

Программы фонда: умник, умник на старте, развитие, кооперация

В конкурсах по Программе «УМНИК» в Российской академии наук могут принимать молодые ученые (граждане РФ до 28 лет) c инновационными проектами, имеющими среднесрочную (3‑6 лет) перспективу практической реализации – разработка конечного продукта (технологии).

Программы «УМНИК» проходят 2 раза в год (весна, осень), продолжительность программы составляет 2 года. Финансирование научно-исследовательских работ (НИР), проводимых по Программе, предоставляется в виде гранта.

Сайт Фонда: http://umnik-ras.ru/podacha_zayavok.html

БЛАГОТВОРИТЕЛЬНЫЙ ФОНД В. ПОТАНИНА

Благотворительный фонд Владимира Потанина — один из первых частных фондов в современной России. Он был создан в 1999 году предпринимателем Владимиром Потаниным для реализации масштабных программ в сфере образования и культуры.

Фонд проводит долгосрочные стипендиальные и грантовые программы, адресованные талантливым студентам и преподавателям ведущих государственных и негосударственных вузов России, музейным специалистам, профессионалам спортивной отрасли, специалистам по созданию и развитию эндаументов.

Стипендиальная программа Владимира Потанина, которая включает:

- Стипендиальный конкурс для студентов, обучающихся в магистратуре.

- Грантовый конкурс для преподавателей магистратуры.

- Школу фонда для студентов и преподавателей.

- Cтажировка студентов МГИМО.

- Стипендии на обучение в магистратуре ВШМ СПбГУ.

- Гранты на обучение в Российском Международном Олимпийском Университете (РМОУ).

Сайт Фонда: http://www.fondpotanin.ru/about

ФОНД ПЕРСПЕКТИВНЫХ ИССЛЕДОВАНИЙ

Фонд перспективных исследований (ФПИ) создан в октябре 2012 года на основании Федерального закона от 16 октября 2012 года №174-ФЗ.

Отправной точкой для принятия закона стал Указ Президента РФ от 7 мая 2012 года № 603, в котором глава государства поручил Правительству Российской Федерации обеспечить динамичное развитие прорывных высокорискованных исследований и разработок фундаментальной науки, а также реализацию прикладных исследовательских программ в интересах обеспечения обороны страны и безопасности государства. Фонд перспективных исследований создан как один из ключевых инструментов для решения этих задач.

Работа Фонда ведется по трем основным направлениям исследований: химико-биологическому и медицинскому, физико-техническому, информационному.

Сайт Фонда: http://www. rsci.ru/

rsci.ru/

ФОНД СКОЛКОВО

Фонд развития Центра разработки и коммерциализации новых технологий занимается созданием уникального для России центра «Сколково».

Цель проекта — формирование благоприятных условий для инновационного процесса: ученые, конструкторы, инженеры и бизнесмены совместно с участниками образовательных проектов будут работать над созданием конкурентоспособных наукоемких разработок мирового уровня в пяти приоритетных направлениях.

В рамках кластера биомедицинских технологий поддерживаются и развиваются инновации в области биомедицинских технологий. В кластер входит свыше 90 компаний.

Сайт Фонда Сколково: http://www.sk.ru

ФОНД ИНФРАСТРУКТУРНЫХ И ОБРАЗОВАТЕЛЬНЫХ ПРОГРАММ «РОСНАНО»

Фонд инфраструктурных и образовательных программ создан в 2010 году в соответствии с Федеральным законом № 211-ФЗ «О реорганизации Российской корпорации нанотехнологий».

Целью деятельности Фонда является развитие инновационной инфраструктуры в сфере нанотехнологий, включая реализацию уже начатых РОСНАНО образовательных и инфраструктурных программ.

Сайт Фонда: edu-reestr.rusnano.com

ФОНД «ДИНАСТИЯ»

Фонд «Династия» создан в 2002 году. Поиск и поддержка талантов, их идей и проектов в области естественных и общественных наук — так видит свою задачу фонд «Династия».

Приоритетные направления деятельности Фонда — развитие фундаментальной науки и образования в России, создание условий для работы ученых на родине, популяризация науки и просвещение.

«Династия» — первый в России нового времени частный некоммерческий фонд, поддерживающий науку и образование. Его работой управляет Совет Фонда, который принимает решения по ключевым вопросам стратегии развития и определяет приоритеты деятельности.

Ежегодно проводится 18 открытых грантовых конкурсов: для молодых физиков-теоретиков, математиков, биологов, химиков, специалистов в области компьютерных наук, учителей физики, математики, химии и биологии, конкурс «Научный музей в XXI веке» и др.

С 2011 года фонд «Династия» проводит конкурс на соискание грантов для молодых биологов, специализирующихся в области молекулярной и клеточной биологии.

Участник Конкурса должен быть моложе 35 лет на дату начала Конкурса (ему не должно исполниться 35 лет на 1 сентября года объявления Конкурса).

Сайт Фонда: http://www.dynastyfdn.com/grants/biologists

ФОНД ПОДДЕРЖКИ ОБРАЗОВАНИЯ И НАУКИ

(Алферовский фонд)

Фонд учрежден 23 февраля 2001 г. лауреатом Нобелевской премии академиком Ж.И. Алфёровым с целью объединения интеллектуальных, финансовых и организационных усилий российских и зарубежных физических и юридических лиц для содействия развитию российской науки и образования.

Фонд выплачивает гранты и стипендии для поддержки и развития российской науки, системы высшего и среднего образования наиболее талантливым школьникам, студентам, молодым ученым, в том числе стипендию им. Д.Н. Третьякова, присуждаемую за выдающиеся достижения в учебном процессе и успехи в научно-исследовательской деятельности в области технологии полупроводниковых материалов.

Фонд принимает участие в реализации научно-технических проектов и программ по разработке и использованию наукоемких технологий, соответствующих приоритетным направлениям развития науки и техники.

Сайт Фонда: alferov-fond.ru/

НЕПРАВИТЕЛЬСТВЕННЫЙ ЭКОЛОГИЧЕСКИЙ ФОНД ИМЕНИ В.И. ВЕРНАДСКОГО

Грантовая программа Фонда имени В.И. Вернадского предусматривает выделение грантов с целью оказания конкретной поддержки российским организациям в решении эколого-социальных проблем территорий с последующим отчетом об их использовании и предоставлением результатов работы.

Программа реализуется с целью практического внедрения проектов, разработок и идей, направленных на сохранение благоприятной окружающей среды, обеспечение экологической безопасности и максимально рационального использования природных ресурсов для здоровья и благополучия ныне живущих и будущих поколений.

Сайт Фонда: www.vernadsky.ru/

№ п/п | Наименование фонда | Направления благотворительной деятельности фонда | Контактная информация (почтовый адрес, телефон, адрес электронной почты, адрес официального сайта в сети «Интернет») | Фамилия, имя, отчество, должность руководителя фонда | Дополнительная информация |

1 | 2 | 3 | 4 | 5 | 6 |

1. | Международный благотворительный фонд Владимира Спивакова | Помощь детям, одаренным в музыке и изобразительном искусстве | www.spivakov.ru 115054 г. Москва, Космодамианская наб., 52, стр. 8, каб. 301-308 +7 (495) 730-15-59 +7 (495) 730-15-58 +7 (495) 730-17-20 | Ширман Екатерина Романовна, исполнительный директор | Фонд имеет отдельные структуры по Приволжью и Башкортостану. Информация на сайте |

2. | Международный благотворительный фонд Юрия Башмета | Сохранение духовных и художественных ценностей мировой и отечественной культуры, а также содействие укреплению и развитию международных контактов в области искусства | http://bashmet. http://tmk-media.ru/company/structure/12 Юридический адрес: 123308, г. Москва, Просп. Маршала Жукова д. 2, оф. 301 Почтовый адрес: 107078, г. Москва, ул. Новая Басманная, д. 12, стр. 2а +7 (495) 267-73-11

| Митрошенков Александр Викторович, генеральный директор (руководит компанией ТМК) | У фонда отсутствует официальный сайт. Фонд является структурой компании ТМК Александра Митрошенкова

|

3. | Международный благотворительный фонд Николая Петрова | Оказание реальной помощи конкретным физическим лицам и организациям, предоставляющим ценность для развития отечественного искусства | www. Юридический адрес: 103670, г. Москва, улица Бронная Б., 6 а Почтовый адрес: г. Москва, ул. Плющиха, 64/6, стр. 1 +7 (499) 245‑26-53

| Петрова Лариса Григорьевна, президент |

|

4. | Международный благотворительный фонд П.И.Чайковского | Поддержка издательских проектов фонда, направленных на пропаганду отечественной музыкальной классики, безвозмездное обеспечение музыкальной литературой учебных заведений страны | http://www.tchaikovsky.pro/ 123001, г. Москва, ул. Б. Садовая, д. 2/46 +7 (499) 254-91-30

| Зильберквит Марк Александрович, президент Сафонова Анна Владимировна, исполнительный директор |

|

5. | Международный фонд культурных инициатив маэстро Темирканова | Сохранение, развитие и приумножение наследия духовной культуры Санкт-Петербурга, чтобы оно было достоянием мирового сообщества. | http://temirkanovfoundation.org/ 191186, Санкт-Петербург, Михайловская улица д.2 +7(812)312-98-71 | Темирканов Юрий Хатуевич. Руководитель попечительского совета. | Санкт-Петербург |

6. | Благотворительный фонд имени Мариса Лиепы | Сохранение, поддержание и развитие традиций в области культуры и хореографии, привлечение внимания общественности к утраченным или забытым шедеврам хореографического искусства | http://www. 123125, Россия, Москва, ул. Ильинка, дом 4, офис 229 +7(495)956-76-76 | Андрис Лиепа. Председатель правления. Елена Ульянова. Исполнительный директор.

|

|

7. | Благотворительный фонд «Фонд Валерия Гергиева» | Поддержка юных артистов, музыкальных коллективов и талантливых российских исполнителей, содействие в профессиональном обучении и организация бесплатных акций для детей и студенчества с целью привлечения новой молодой аудитории, а также благотворительные концерты для оказания адресной гуманитарной помощи нуждающимся и людям, попавшим в беду | http://gergiev-charity.com/rus/ 121069, г. Москва ул. Б. Молчановка, д. 23, стр. 2, 4 этаж +7(495)988-77-87 | Сергей Владимирович Мазанов. Директор |

|

8. | Благотворительный фонд возрождения культуры и традиций малых городов Руси | Приглашение исполнителей и деятелей культуры в провинцию/приглашение провинциальных исполнителей и деятелей культуры и изо в Москву | http://www.vmgf.ru/ 107031, город Москва, Кисельный тупик, 1 стр.1 +7(926)283-96-30 https://vk.com/public69115527

| Орлова Наталья Сергеевна. Директор | Почтовый адрес является адресом массовой регистрации. |

9. | Благотворительный фонд «Система» | Лифт в будущее – таланты в наукоемких отраслях. Социальная среда и волонтерство. Культура и искусство: новые технологии для просвещения — направление обеспечивает поддержку программ в сфере культуры, искусства и образования с фокусом на новые модели и современные технологические решения, междисциплинарные и партнерские проекты. | http://bf.sistema.ru/ http://lifttothefuture.ru/ http://bf-volonter.ru/ ЮР: 127006, Москва, ул. Пречистенка, д. 17/9 ПОЧТ: 119034, Москва, ул. Малая Дмитровка, д. 18, стр.1 +7(495)737-44-19 | Татьяна Перельман Директор по связям с общественностью. | Музеи, театры, архитектурные памятники, издательская деятельность. |

10. | Фонд Большого театра | Поддержка творческих и иных проектов Большого театра России | http://www.bolshoi.ru/partners/fond/ 125009, Москва, Театральная пл., д. 1 +7(495)692-32-00 | Василий Титов. Председатель совета Фонда |

|

11. | Благотворительный фонд поддержки музыкального искусства Фонд Елены Образцовой | Культурные и образовательные проекты, направленные на сохранение культурного наследия и развитие традиций отечественной музыкальной культуры и образования, а также международное гуманитарное сотрудничество | http://fondobraztsovoy.ru/ Москва, Старая Басманная ул., д. 18, стр. 1 +7(499)261-42-92 | Игнатенко Наталья. Директор. |

|

12. | Региональный общественный Фонд Ирины Архиповой | Организация фестивалей и конкурсов, выставок и мастер-классов, оперных постановок и концертных программ, исследовательская и издательская деятельность, проекты в области звукозаписи | http://www.arhipova.org/ru/ ЮР: 125009 г. Москва, Брюсов пер. д. 2/14, стр.8. ПОЧТ: 129128 г. Москва, п/о 128, а/я 5. + 7(495)692-06-37 + 7(965)147-08-30 | Езерская Елена Марксовна. Президент |

|

13. | Международный фонд К.С.Станиславского | Книгоиздание, постановка спектаклей, Премия К.С. Станиславского, театральный фестиваль «Сезон Станиславского», режиссерская лаборатория в Любимовке | http://www.stanislavskyfestival.ru/ Москва, ул. Тверская, 16/2, бизнес-центр «Галерея Актер» 8 (495) 935-89-69, 8 (495) 935-89-68

|

|

|

14. | Международный художественный фонд | сохранение, приумножение и развитие всех форм изобразительного искусства, объединяет более 2500 профессионалов изобразительного и декоративно-прикладного искусства, дизайна и архитектуры, искусствоведения | http://www.artfund.ru/ 119034, г. Москва, Б. Левшинский пер., 8/1, стр.1 (метро Смоленская) +7(495)637-34-94 | Желтов Сергей Сергеевич. Президент. Бурганов Александр Николаевич. Председатель Московского отделения. |

|

15. | Фонд Скульптор | Фонд содействия скульпторам России «Скульптор» при Российской академии художеств | http://sculptura.ru/ru/home 119034, город Москва, улица Пречистенка, 21 +7(499)248-02-46 | Григорий Юрьевич Орехов. Генеральный директор. |

|

16. | Российский фонд кульуры | Организационная и финансовая поддержка инициатив граждан и организаций на федеральном и региональном уровне в области литературы, искусства, кино, творческого развития молодых талантов, а также проектов восстановления подлинности и исторической справедливости событий и фактов российской действительности | http://fond.culture.ru/ 119019 , г. Москва, Гоголевский бульвар, д. 6/7, стр. 1 121069, г. Москва, Трубниковский переулок, д. 28 +7(495)202-67-53

| Никита Сергеевич Михалков. Президент | 26 филиалов в регионах |

17. | Фонд сохранения всемирного наследия | Сохранение объектов всемирного наследия | http://nasledie.org.ru/ +7(812)439-09-61 | Ю.А.Борзенец Президент | |

18. | Межрегиональный благотворительный общественный фонд «Новые имена» имени И.Н.Вороновой | Поиск и поддержка молодых талантов в области музыки, литературы (поэзии), изобразительного искусства | http://newnames.ru/ 119590 г.Москва, ул.Улофа Пальме, д.5, 3-ий этаж, вход с правого торца здания +7(495)931-9164 +7(499)143-6079 Приемная | Денис Леонидович Мацуев. Президент |

|

19. | Фонд «Филантроп» | Благотворительные программы в области социальной реабилитации инвалидов. | http://www.filantrop.ru/ г. Москва, Плетешковский переулок 5/3, стр.4 +7(499)261-14-41 | Игорь Станиславович Грибак Генеральный директор | Форма обратной связи – на сайте. |

20. | Фонд «Институт экономики города» | Анализ и содействие социально-экономическому развитию городов и регионов. | http://www.urbaneconomics.ru/ 125009, Москва, ул. Тверская, д. 20, строение 1 +7(495)363-50-47 +7(495)787-45-20 | Надежда Борисовна Косарева. Президент | ЖКХ, экономика, урбанистика, инфраструктура и т.д. |

21. | Фонд «Галина Уланова» | Фонд создан к 100 балерины и после этого события выдавал стипендии талантливым танцовщикам. | Владимир Викторович Васильев. Президент |

| |

22. | Мариинский театр | Работают различные образовательные программы. Например Аткинс (Atkins Young Artists Program) – международный образовательный проект, работающий на базе Мариинского театра — для профессиональных вокалистов от 18 до 32 лет. | https://www.mariinsky.ru/ г. СПб, Театральная площадь д. 1 +7(812)326-41-41 | Виктория Аткинс (США), Валерий Абисалович Гергиев Художественный руководитель-директор |

|

23. | Федеральный фонд социальной и экономической поддержки отечественной кинематографии | Поддержка производства и проката, поддержка кинотеатров, сценарный конкурс | http://www.fond-kino.ru/ 127006, г. Москва, Воротниковский переулок, д. 12 +7 (495) 287-84-42 | Станислав Сергеевич Говорухин. Председатель попечительского совета |

|

24. | Фонд Михаила Прохорова | Системная поддержка культуры российских регионов, их интеграция в общемировое культурное пространство, повышение интеллектуального уровня и творческого потенциала местных сообществ | http://www.prokhorovfund.ru/ 123104, Москва, Тверской бульвар, 13 стр.1, а/я 8 +7 (495)229-95-91 | Михаил Прохоров. Ирина Прохорова. Учредители |

|

25. | Благотворительный фонд В.Потанина | Программы в сфере образования и культуры, содействие становлению активных, творческих профессионалов и помощь развитию благотворительности в России | http://www.fondpotanin.ru/ 119180 г. Москва, Ул. Большая Якиманка, 9, Москва +7 (495) 974-30-18 | Лариса Геннадьевна Зелькова. Президент | Форма обратной связи на сайте |

26. | Фонд «Научный потенциал» | Содействие экономическому развитию России путем создания более благоприятных условий для развития науки и поддержки малого технологичного бизнеса. Фонд стремится всячески содействовать распространению и использованию научных знаний, имеющих первоочередную ценность для сегодняшнего развития России | http://www.hcfoundation.ru/ 109004, Москва, Воронцовская улица, 17 +7(985)970-87-91 | Ирина Валерьевна Короткова Заявлена Фондом как контактное лицо для связи | Основатель фонда – Андрей Вавилов |

27. | Благотворительный фонд Марка Кауфмана | Поддержка культуры, поддержка медицины, обучение детей из неблагополучных семей в школе при Федерации Ерейских общин, развитие и совершенствование культуры потребления спиртных напитков | http://www.kaufmanmark.ru/index.php/ru/ ЮР: 115035 г. Москва ул. Пятницкая 2/38, стр.3 ПОЧТ: 127550 г. Москва Дмитровское шоссе,д.33, к.5 +7(499)517-93-46 (47) | Марк Арнольдович Кауфман. Президент |

|

28. | Фонд поддержки и развития Филантропии КАФ | Консультирование спонсорских организаций, создание механизмов для пожертвований, формирование культуры благотворительности | http://www.cafrussia.ru/ 101000, г. Москва, ул. Мясницкая, д.24/7, стр. 1, 10-й подъезд, 4-й этаж, офис 102. +7(495)792-59-29 | Мария Черток. Директор CAF Россия. | Форма обратной связи указана на сайте. |

29. | Фонд Новая Евразия | Разработка и содействие реализации комплексных программ социально-экономического развития регионов и муниципальных образований. Содействие модернизации региональных систем общего образования, среднего и высшего профессионального образования. Модернизация управления учреждениями высшего профессионального образования. Развитие международной деятельности российских вузов. Развитие систем трансфера технологий на уровне вуза и региона. Развитие региональной инновационной инфраструктуры. Формирование систем поддержки молодежных инициатив. Развитие и поддержка инициатив местных сообществ и включение их в процессы социально-экономического развития территорий. Содействие в реализации жилищно-коммунальной реформы. Содействие гармонизации миграционных процессов. Создание систем профилактики конфликтов на региональном и местном уровнях. Развитие и поддержка малого и среднего бизнеса в регионах и муниципалитетах России. Развитие региональных и муниципальных СМИ. | http://www.neweurasia.ru/ 105120, Москва, 3-й Сыромятнический пер., д.3/9, строение 6. +7(495)970-15-67 | Андрей Мельвиль. Председатель совета директоров |

|

30. | Зураб Церетели | Скульптор. Занимается благотворительной деятельностью в виде проведения мастер-классов и безвозмездного создания произведений искусства для организаций, муниципалитетов и т.д. | http://www.tsereteli.ru/ г. Москва, Б.Грузинская, 15 +7(495)777-48-50 | Зураб Константинович Церетели |

|

31. | Русфонд | Помощь тяжелобольным детям, содействие развитию гражданского общества, внедрению высоких медицинских технологий. | https://www.rusfond.ru/ 125315, Москва, а/я 110 +7(495)926-35-63 | Лев Сергеевич Амбиндер. Председатель совета директоров |

|

32. | Фонд продовольствия «Русь» | Фонд передает еду социально незащищенным категориям населения во всех регионах Российской Федерации | http://foodbankrus.ru/ 125040, Москва, 3-я улица Ямского поля, 24 +7 (495) 212 14 92 | Виктория Николаевна Крисько. Управляющий директор. |

|

33. | Центр социальных программ Русал | Отбор и поддержка наиболее полезных и перспективных социальных инициатив. При этом помощь не ограничивается только финансированием. Большое внимание уделяется применению новейших технологий в реализации социальных проектов, а также тиражированию эффективных практик и вовлечению сообществ в решение важных социальных проблем территорий | http://www.fcsp.ru/ 660049, г. Красноярск, ул. Ленина, д. 88 +7(391)227-31-91 | Ольга Владимировна Солодилова. Исполнительный директор. |

|

34. | Фонд поддержки исламской культуры, науки и образования | 1 Реализация финансовой и имущественной поддержки традиционных мусульманских организаций России, создание системы противодействия распространению экстремизма в мусульманской среде силами традиционных духовных управлений мусульман России. 2 Направление зарубежной помощи мусульманским религиозным организациям России. Создание системы противодействия финансированию экстремистских исламских организаций из-за рубежа. 3 Поддержка, за счет дополнительных привлекаемых средств, мероприятий по реформе исламского образования и созданию отечественной системы подготовки специалистов в области ислама. 4 Оказание финансовой помощи на создание экспертных советов для проведения экспертиз исламской литературы, учебных программ и пособий на предмет выявления экстремистских идей, а также для иных целей и др. | http://www.islamfund.ru/ ЮР: 119034, г. Москва, ул. Остоженка, д.49 ПОЧТ: 119034, г. Москва, 1-й Зачатьевский пер., д.4, офис 4 [email protected] , [email protected] +7(495)695-22-48 +7(499)704-33-52 | Шафиг Ауесович Пшихачев. Председатель правления. |

|

35. | Благотворительный фонд Алины Кабаевой | Фонд оказывает помощь нуждающимся малоимущим семьям и детям с ограниченными возможностями, осуществляет программы по защите материнства и детства, поддержке массового спорта и физической культуры | https://kabaeva-alina.ru/ 121471, город Москва, Можайское шоссе, 7-1

| Алина Маратовна Кабаева. Генеральный директор. |

|

36. | Благотворительный фонд имени Елены Ивановны Рерих | В соответствии с Уставом Фонд: осуществляет благотворительную деятельность; осуществляет поддержку просветительских, образовательных, культурных программ, направленных на достижение целей Фонда; содействует деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности; привлекает добровольные пожертвования российских и иностранных граждан, предприятий, фирм, фондов, государственных, частных и общественных организаций для реализации уставных целей; осуществляет издательскую деятельность; содействует развитию художественного творчества и финансирует художественные выставки; учреждает специальные стипендии для тех, кто занимается исследованием и изданием трудов членов семьи Рерихов; учреждает медаль и премию за лучшие работы, связанные с исследованием наследия Рерихов; всемерно содействует проведению мероприятий по развитию деятельности Международного Центра-Музея имени Н.К.Рериха; организует и проводит выставки, выставки-продажи, вернисажи, лотереи, аукционы, конкурсы; учреждает от имени Фонда награды, премии, стипендии, иные поощрения за особый вклад в реализацию целей и задач Фонда; осуществляет научную, лекционную, просветительскую и образовательную деятельность в соответствии с действующим законодательством

| http://www.found-helenaroerich.ru/ ЮР: 119454, город Москва, улица Удальцова, дом 79, помещение XIV, к.25 ПОЧТ: 119019, Москва, М.Знаменский пер. 3/5. +7(963)760-63-07 | Павел Михайлович Журавихин. Президент. |

|

37. | Международный благотворительный фонд «Рериховское наследие» | К числу задач фонда также относятся: просветительская деятельность; участие в проведении и поддержка научных исследований в различных сферах науки, культуры, а также общественной, политической и экономической жизни; поддержка охраны, реставрации и эксплуатации памятников истории и культуры; организация и проведение научных, научно-методических и творческих работ, исследований и экспедиций. Свою деятельность фонд ведет, осуществляя ряд благотворительных программ по направлениям: «Рериховский центр Санкт-Петербургского государственного университета», «Музей-институт семьи Рерихов в Санкт-Петербурге», «Международная премия имени Николая Рериха». В настоящее время рассматриваются также программы «Памятники русской духовной культуры», «Наследие русского зарубежья».

| http://www.roerich-heritage.org/ ЮР: 199034, г. Санкт-Петербург, 18-я линия, д. 1, лит. А. ПОЧТ: 199034, г. Санкт-Петербург, 18-я линия, д. 1 +7(812)323-08-85 | Алексей Анатольевич Бондаренко. Президент. Владимир Леонидович Мельников. Председатель правления. |

|

38. | Фонд святителя Василия Великого | Развитие православия, программы просвещения (гимназия, издательство, палеэтология, духовно-образовательные программы), программы защиты семьи и материнства, помощи льготным категориям населения, помощь детским домам, популяризация искусства и истории в виде безвозмездного создания скульптурных композиций и памятников, посвященных историческим личностям и событиям, помощь пропавшим и пострадавшим детям, национальные программы «Белый цветок» и «Область добра», поддержка Сретенской духовной семинарии и создание содружества православной молодежи. | http://fondsvv.ru/ 142260, Московская область, Серпуховской район, дер. Спас-Тешилово, д. 3 +7 (495) 642-72-03 | Константин Валерьевич Малофеев. Основатель, председатель попечительского совета. |

|

39. | Благотворительный фонд творческих инициатив «Таланты мира» | Организация и проведение благотворительных концертов. | http://talents-of-world.com/ 105318, г.Москва, Бизнес-центр Семеновский, ул.Ибрагимова, д.31, оф. 220 8 (499) 967-85-82 | Давид Темурович Гвинианидзе. Президент и художественный руководитель. |

|

40. | Благотворительный фонд «Волонтеры в помощь детям-сиротам» | Содействие решению проблем социального сиротства. Проблемы волонтерства в больницах, проблемы благополучия семей. | http://www.otkazniki.ru/ Москва, 2-я Брестская улица, 39/4 +7(495)789-15-78 | Елена Альшанская. Президент. +7(916)301-59-51 |

|

41. | Комитет гражданских инициатив, фонд Кудрина | Модернизация страны и укрепление демократических институтов, законодательные и экономические исследования, Вольное историческое общество – защита фактов истории, премия «Гражданская инициатива», инициативное бюджетирование, образовательные программы «Университет КГИ» | https://komitetgi.ru/

| Алексей Леонидович Кудрин. Председатель. |

|

42. | Межрегиональный благотворительный общественный фонд «София» | Помощь домам престарелых, помощь одиноким пенсионерам | http://www.sofiafond.ru/ 121552, г. Москва, ул.Ярцевская, 25А +7(495)710-72-00 +7(985)183-35-55

| Ольга Герасимовна Глухова. Президент |

|

43. | Благотворительный фонд «Мозаика счастья» | Общеблаготворительные цели. Сотрудничество с другими благотворительными фондами. Помощь детям-инвалидам в виде программ интеграции и создания интеграционных детских центров. | http://mozaikaschastya.ru/ 129090, Москва, ул Большая Спасская, 33-36

| Ольга Владимировна Николаенко. Президент +7(986) 119-01-53 |

|

44. | Национальный фонд поддержки правообладателей | Создан для поддержки правообладателей в различных областях культуры и искусства, а также для защиты и обеспечения их законных прав и интересов. Главная задача фонда — сохранять богатое культурное наследие и традиции России и способствовать созданию новых объектов культуры и искусства. | http://cfund.ru/ 127055, Москва, ул. Новослободская, д. 73, стр. 1 +7(499)418-02-20 | Марина Мстиславовна Георгиева. Генеральный директор. Наталья Борисовна Гойденко. Исполнительный директор. |

|

45. | Фонд социальных, благотворительных и культурных программ «Северная корона» | • обеспечение детских специализированных учреждений необходимым оборудованием, качественными продуктами питания, средствами гигиены, медицинскими препаратами; • курирование плановых операций и помощь в экстренных медицинских случаях; • благоустройство зданий и внутренних помещений; • организацию обучения преподавателей и воспитателей на курсах повышения квалификации; • развития системы обмена опытом | http://f-sk.ru/index/ 125009, г.Москва, ул. Малый Кисловский пер, д. 7 стр.1 +7(495)699-35-60

| Ольга Сергеевна Слуцкер. Председатель попечительского совета. |

|

46. | Благотворительный фонд «Искусство, наука и спорт» | Оказание помощи в организации общественно значимых мероприятий в области искусства (музыка, живопись, театр, скульптура и т.д.), культуры и спорта, а также реализации научно-образовательных и социальных проектов на территории Российской Федерации | http://www.artscienceandsport.com/ 121099, Москва, Малый Новопесковский переулок, дом 8 [email protected] — (общие вопросы) [email protected] — (просьбы о поддержке, предложения об участии в проектах) + 7(495) 980-19-27 | Мария Михайловна Красникова. Директор.

|

|

47. | Фонд Андрея Первозванного и Центр Национальной Славы | Укрепление национального самосознания, исторических основ Российского общества, через духовно-просветительскую деятельность с религиозным уклоном | http://www.fap.ru/ 105062 Москва, ул. Покровка, д. 42, стр. 5-5а +7(495)641-52-00 | Владимир Викторович Бушуев. Директор. |

|

48. | Региональный общественный фонд «Информатика для демократии» (Фонд ИНДЕМ) | Основной целью Фонда ИНДЕМ является разработка и реализация проектов, инициатив и программ, направленных на содействие становлению и развитию в России демократических институтов с использованием новейших достижений политологии, юриспруденции, экономики, социологии, социальной психологии, информатики, математического моделирования, прикладной статистики и других смежных наук | http://www.indem.ru/russian.asp 101000, Москва, пер. Б.Златоустьинский, д. 8/7, 203, 207-211 +7(495)624-18-31 | Георгий Александрович Сатаров. Президент |

|

49. | Российский гуманитарный научный фонд | Отделение Российского фонда фундаментальных исследований | http://www.rfh.ru/index.php/ru/ 123557, Россия, Москва, ул. Пресненский вал, д. 17 +7(499)702-85-54

| Нина Анатольевна Выскочил Заместитель директора – руководитель отделения +7(499)7028573 |

|

50. | Российский Детский фонд | Весь спектр помощи семье и детству от социальных до культурных вопросов (Новогодний подарок, Юному таланту, Теплый дом, Дар жизни, Дети Беслана и т.д.) | http://www.detfond.org/ 101990, Москва, Армянский переулок, 11/2а. +7(495)625-82-00 | Альберт Анатольевич Лиханов. Руководитель фонда |

|

51. | Российский научный фонд | Фонд проводит конкурсный отбор научных, научно-технических программ и проектов, предусматривающих: Проведение фундаментальных научных исследований и поисковых научных исследований по инициативе научных коллективов, отдельных научных и научно-педагогических работников, в том числе молодых ученых, а также научных организаций и образовательных организаций высшего образования; Развитие научных организаций и образовательных организаций высшего образования в целях укрепления кадрового потенциала науки, проведения научных исследований и разработок мирового уровня, создания наукоемкой продукции; Создание в научных организациях и образовательных организациях высшего образования лабораторий и кафедр, соответствующих мировому уровню, развитие экспериментальной базы для проведения научных исследований; Развитие международного научного и научно-технического сотрудничества.

| http://rscf.ru/ ПОЧТ: 109992, ГСП-2, Москва, Солянка 14, стр. 3 ФАКТ: Москва, ул. Солянка 14, стр. 3 +7(499)606-02-02 | Александр Витальевич Хлунов Генеральный директор. Александр Александрович Фурсенко. Председатель попечительского совета |

|

52. | Проект Культура РФ | Гуманитарный просветительский проект | http://www.culture.ru/ +7(499)685-11-20

|

| Структура Минкультуры России |

53. | Благотворительный фонд «Созидание» | Благотворительные программы, преимущественно на детскую аудиторию (малообеспеченные семьи, одаренные дети и т.д.) | https://www.bf-sozidanie.ru/ г. Москва, ул. Магнитогорская, д. 9, оф. 620, 6 этаж (для посетителей) 105568, г. Москва, ул. Магнитогорская, д. 9, к. 1 (только для отправки корреспонденции) +7(499)308-52-92 | Константин Игоревич Грамотнев. Учредитель. Председатель попечительского совета. |

|

54. | Благотворительный фонд «Счастливый мир» | Помощь детям с различными тяжелыми заболеваниями | https://blagotvoritelnyi-fond.ru/ ЮР: 115093, г. Москва, Ул. Большая Серпуховская, д. 44, офис № 19. ФАКТ: г. Москва, Научный проезд, 17, 1-й подъезд, офис 15-4. [email protected] +7(495)980-04-38 | Александра Александровна Славянская. Президент |

|

55. | Ельцин Центр | Поддержка образовательных, научно-исследовательских, благотворительных и культурных проектов | http://yeltsin.ru/ г. Москва, ул. Большая Полянка, дом 23, стр. 3 +7(495)729-54-63 | Антон Эдуардович Вайно. Председатель попечительского совета |

|

56. | Международный фонд социально-экономических и политологических исследований «Горбачев-фонд» | Глобальные проблемы, социально – экономические и социально-политические процессы в России и мире, история Перестройки, новейшая история России. Лекции, семинары, исследовательская работа и т.д. | http://www.gorby.ru/ 125167, Москва, Ленинградский проспект 39, строение 14. +7(495)945-69-48 | Михаил Сергеевич Горбачев. Президент. Здравомыслова Ольга Михайловна. Исполнительный директор. |

|

57. | Фонд им. Д.С.Лихачева | Развитие российской культуры, образования, гуманитарной науки, распространение в обществе демократических и гуманистических ценностей. Фонд осуществляет свою деятельность в рамках региональных, российских и международных программ, проводит грантовые конкурсы, поддерживает семинары и конференции, издает книги | http://www.lfond.spb.ru/ 191028 Санкт-Петербург, Моховая ул., 15 (правый подъезд) +7(812)272–29–12 | Александр Валерьевич Кобак. Исполнительный директор. Даниил Александрович Гранин. Председатель правления. |

|

58. | Фонд «Либеральная миссия» | Фонд разрабатывает следующие темы: состояние и структура экономики; характер и структура интересов различных общественных субъектов, зависимые от структуры экономики, но полностью к ней не сводимые; менталитет и текущие настроения населения, установки и мифы массового сознания; структура государственных институтов, распределение между ними полномочий и ответственности; политический потенциал национального лидера, определяемый не только его индивидуально-личностным ресурсом, но и всей совокупностью не зависящих от него обстоятельств; формирование самостоятельных общественных субъектов и их взаимоотношения с властью, развитие институтов гражданского общества; формирование в России основ правового государства; выработка стратегии позиционирования России в мире, интеграции в западное сообщество; межнациональные отношения и проблема национальной идентичности россиян.

| http://www.liberal.ru/ Россия, Санкт-Петербург, Комсомольский пр., д. 11

| Евгений Григорьевич Ясин. Президент. |

|

59. | Фонд культурных и гуманитарных программ М.Л.Ростроповича | Проведение музыкально-просветительских фестивалей, присуждение стипендий талантливым и перспективным исполнителям | http://www.rostropovitch.ru/ 119034, Россия, Москва, Ул. Остоженка, 25, стр. 1, офис 308. +7(495)637-75-87 | Ольга Мстиславовна Ростропопвич. Президент |

|

60. | Фонд поддержки публичной дипломатии им.А.М.Горчакова | Содействие продвижению социальных, культурных, образовательных, научных и управленческих программ в сфере международных отношений; оказание поддержки средствам массовой информации и информационным ресурсам, ориентированным на достижение уставных целей Фонда; участие в анализе экономического и общественно-политического положения, инвестиционного и инновационного потенциала в России и за рубежом, консалтинге и мониторинге актуальных процессов публичной дипломатии; и другие задачи, касающиеся международных отношений и проблем положения России в мире | http://gorchakovfund.ru/ Москва, 105064 Яковоапостольский переулок, 10 стр. 1 Драчевскому Л.В. +7(495)276-16-62 | Сергей Викторович Лавров. Председатель попечительского совета. Леонид Владимирович Драчевский. Исполнительный директор |

|