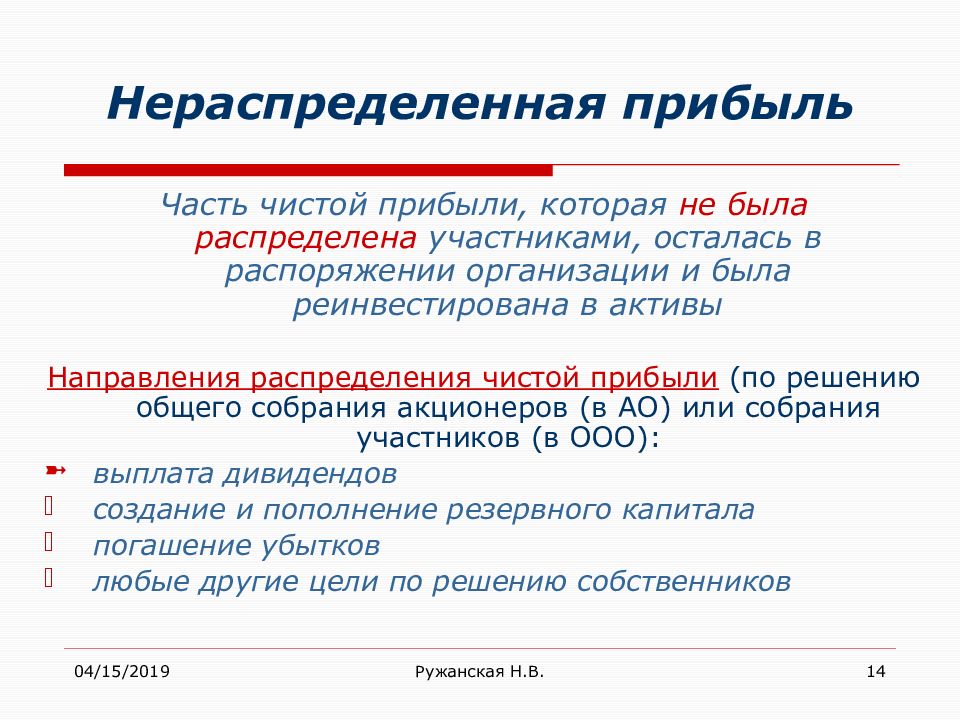

Часть чистой прибыли предприятия может использоваться: СЧЕТ 84 «НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ (НЕПОКРЫТЫЙ УБЫТОК)» / КонсультантПлюс

РазноеСЧЕТ 84 «НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ (НЕПОКРЫТЫЙ УБЫТОК)» / КонсультантПлюс

СЧЕТ 84 «НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

(НЕПОКРЫТЫЙ УБЫТОК)»

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Заключительными оборотами декабря сумма чистой прибыли отчетного года списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда».

Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами: 80 «Уставный капитал» — при доведении величины уставного капитала до величины чистых активов организации; 82 «Резервный капитал» — при направлении на погашение убытка средств резервного капитала; 75 «Расчеты с учредителями» — при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить получение информации по направлениям использования средств. При этом в аналитическом учете можно предусмотреть раздельный учет нераспределенной прибыли, использованной в качестве финансового обеспечения производственного развития организации и еще не использованной.

СЧЕТ 84 «НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ (НЕПОКРЫТЫЙ

УБЫТОК)» КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

N п/п | Содержание операции | Корреспондирующий счет |

1 | 2 | 3 |

По дебету счета | ||

1 | Начисление доходов учредителям — физическим лицам, работникам организации | 70 |

2 | Начисление доходов учредителям — юридическим и физическим лицам (не состоящим в штате организации) | 75 |

3 | Зачисление в уставный капитал прибыли | 80 |

4 | Зачисление в резервный капитал отчислений от прибыли | 82 |

5 | Списание сумм чистого убытка отчетного года | 99 |

По кредиту счета | ||

Покрытие убытка учредителями | 75 | |

7 | Покрытие убытков отчетного года за счет средств резервного капитала (в ООО и т. | 82 |

8 | Покрытие убытка за счет средств добавочного капитала | 83 |

9 | Списание с бухгалтерского баланса убытка отчетного года | 84 |

10 | Списание прибыли отчетного года | 99 |

п.)

п.)Открыть полный текст документа

Учет использования чистой прибыли по новому Плану счетов в «1С:Бухгалтерии 7.7»

В плане счетов “1С:Бухгалтерии” на счете 84 “Нераспределенная прибыль (непокрытый убыток) открыты субсчета:

- 84.1 “Прибыль, подлежащая распределению”;

- 84.2 “Убыток, подлежащий покрытию”;

- 84.3 “Нераспределенная прибыль в обращении”;

- 84.4 “Нераспределенная прибыль использованная”.

На

субсчет 84.1 “Прибыль, подлежащая распределению” зачисляется сумма чистой

прибыли со счета 99 “Прибыли и убытки” заключительным оборотом декабря

отчетного года (при реформации бухгалтерского баланса). Уже в следующем за

отчетным году на основании решения компетентного органа (общего собрания

акционеров, собрания участников и т. д.) производится распределение прибыли.

Оно подразумевает начисление дивидендов (доходов) (в корреспонденции со счетом

75 “Расчеты с учредителями”), отчисление средств в резервные фонды (в

корреспонденции со счетом 82 “Резервный капитал”), покрытие убытков прошлых лет

(в корреспонденции с субсчетом 84.2 “Убыток, подлежащий покрытию”). После

отражения этих операций сальдо данного субсчета переносится в кредит субсчета

84.3 “Нераспределенная прибыль в обращении”.

Уже в следующем за

отчетным году на основании решения компетентного органа (общего собрания

акционеров, собрания участников и т. д.) производится распределение прибыли.

Оно подразумевает начисление дивидендов (доходов) (в корреспонденции со счетом

75 “Расчеты с учредителями”), отчисление средств в резервные фонды (в

корреспонденции со счетом 82 “Резервный капитал”), покрытие убытков прошлых лет

(в корреспонденции с субсчетом 84.2 “Убыток, подлежащий покрытию”). После

отражения этих операций сальдо данного субсчета переносится в кредит субсчета

84.3 “Нераспределенная прибыль в обращении”.

На

субсчет 84.2 “Убыток, подлежащий покрытию” зачисляется сумма убытка со счета 99

“Прибыли и убытки” заключительным оборотом декабря отчетного года (при

реформации бухгалтерского баланса). Уже в следующем году на основании решения

компетентного органа принимается решение об источниках покрытия убытка. Он

может быть покрыт за счет накопленной нераспределенной прибыли в обращении (в

корреспонденции с субсчетом 84.

На субсчете 84.3 “Нераспределенная прибыль в обращении” собирается общая сумма нераспределенной между акционерами (участниками) прибыли. Записи по этому субсчету производятся в корреспонденции с субсчетом 83.4 “Нераспределенная прибыль использованная” лишь при фактическом использовании соответствующих средств на создание нового имущества.

На субсчете 84.4 “Нераспределенная прибыль использованная” обобщается информация о том, какая часть средств нераспределенной прибыли превращена из денежной формы в товарную, то есть на какую сумму приобретено новое имущество (в части нераспределенной прибыли отчетного года записи производятся на основании решения компетентного органа). Обратные записи могут иметь место по мере переноса товарной формы имущества в денежную через амортизационные отчисления.

В

течении отчетного года по дебету субсчета 84. 1 отражаются расходы при

отсутствии (или недостаточности) прибыли прошлых лет, включая суммы

промежуточных дивидендов (строка 476 бухгалтерского баланса).

1 отражаются расходы при

отсутствии (или недостаточности) прибыли прошлых лет, включая суммы

промежуточных дивидендов (строка 476 бухгалтерского баланса).

В конце года записями декабря на субсчет 84.1 списывается сумма чистой прибыли или убытка со счета 99 “Прибыли и убытки”. Записями января остатки с субсчета 84.1 переносятся на субсчет 84.3 “Нераспределенная прибыль в обращении”.

В таблице 2 приведены алгоритмы формирования отдельных показателей бухгалтерской отчетности.

Табл. 2

Алгоритмы формирования показателей бухгалтерского баланса

|

№ строки |

Показатель |

Алгоритм формирования показателя |

|

460 |

Нераспределенная прибыль прошлых лет |

Кредитовое сальдо на начало (графа 3) и конец (графа 4) отчетного периода на счете 84 “Нераспределенная прибыль (непокрытый убыток)” |

|

465 |

Непокрытый убыток прошлых лет |

Дебетовое сальдо на начало (графа 3) и конец (графа 4) отчетного периода на счете 84 “Нераспределенная прибыль (непокрытый убыток)” |

|

470 |

Нераспределенная прибыль отчетного года |

Кредитовое сальдо на конец (графа 4) отчетного периода на счете 99 “Прибыли и убытки” (если отчет составляется до реформации) |

|

475 |

Непокрытый убыток отчетного года |

Дебетовое сальдо на конец (графа 4) отчетного периода на счете 99 “Прибыли и убытки” (если отчет составляется до реформации) |

Пунктом 89 Методических

указаний установлено, что соответствующие расшифровки, характеризующие

направления использования прибыли, оставшейся в распоряжении организации,

приводятся в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках,

в частности в отчете об изменениях капитала или пояснительной записке.

В этой связи представляется целесообразным в форме № 3 автоматически заполнять следующие показатели (см. табл. 3).

Табл. 3

Алгоритмы формирования показателей формы № 3

|

№ строки |

Показатель |

Графа |

Алгоритм формирования показателя |

|

050 |

Нераспределенная прибыль – всего |

3 |

Кредитовое или дебетовое (с минусом) сальдо на начало года по счету 84 “Нераспределенная прибыль” |

|

4 |

Оборот

по кредиту субсчета 84. |

||

|

5 |

Оборот по дебету субсчета 84.3 “Нераспределенная прибыль в обращении” |

||

|

6 |

Значение показателя по графе 3 + графа 4 – графа 5 |

1 “Прибыль, подлежащая распределению” минус оборот по

дебету субсчета 84.1

1 “Прибыль, подлежащая распределению” минус оборот по

дебету субсчета 84.1

Порядок использования чистой прибыли МУП

Как правильно потратить чистую прибыль муниципального унитарного предприятия (МУП)? На какие расходы можно ее распределить? Можно ли покупать основные средства за счет чистой прибыли, выплачивать материальную помощь и премии (какого характера) или такие затраты необходимо бухгалтеру отразить в обычном порядке финансово-хозяйственной деятельности как активы и расходы?

22 октября 2017 г. 948 23 октября 2017 г.

Пожалуйста, обращайте внимание на дату ответа – ситуация могла измениться.

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия.Порядок использования чистой прибыли предприятия прописан в Федеральном законе РФ от 14.11.2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» (в ред. от 29.07.2017 г.) (далее Закон № 161-ФЗ).Статьей 16 Закона № 161-ФЗ прямо закреплена обязанность унитарного предприятия за счет остающейся в его распоряжении чистой прибыли создавать резервный фонд в порядке и в размерах, которые предусмотрены уставом унитарного предприятия. Средства резервного фонда используются исключительно на покрытие убытков унитарного предприятия.В той же статье говорится, что унитарное предприятие за счет чистой прибыли создает также иные фонды в соответствии с их перечнем и в порядке, которые предусмотрены уставом унитарного предприятия. Средства, зачисленные в такие фонды, могут быть использованы унитарным предприятием только на цели, определенные федеральными законами, иными нормативными правовыми актами и уставом унитарного предприятия.В соответствии со статьей 17 Закона № 161-ФЗ собственник имущества муниципального предприятия имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении такого предприятия. Муниципальное предприятие ежегодно перечисляет в муниципальный бюджет часть прибыли, остающейся в его распоряжении после уплаты налогов и иных обязательных платежей, в порядке, в размерах и в сроки, которые определяются органами местного самоуправления.Приказом Минэкономразвития РФ от 25.08.2005 г. № 205 утвержден примерный Устав федерального государственного унитарного предприятия, основанного на праве хозяйственного ведения.В пункте 3.11 Примерного Устава указывается, какие фонды и в каком порядке может создавать унитарное предприятие, например:•социальный фонд, средства которого используются на решение вопросов укрепления здоровья работников Предприятия, в том числе на профилактику профессиональных заболеваний.

Средства, зачисленные в такие фонды, могут быть использованы унитарным предприятием только на цели, определенные федеральными законами, иными нормативными правовыми актами и уставом унитарного предприятия.В соответствии со статьей 17 Закона № 161-ФЗ собственник имущества муниципального предприятия имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении такого предприятия. Муниципальное предприятие ежегодно перечисляет в муниципальный бюджет часть прибыли, остающейся в его распоряжении после уплаты налогов и иных обязательных платежей, в порядке, в размерах и в сроки, которые определяются органами местного самоуправления.Приказом Минэкономразвития РФ от 25.08.2005 г. № 205 утвержден примерный Устав федерального государственного унитарного предприятия, основанного на праве хозяйственного ведения.В пункте 3.11 Примерного Устава указывается, какие фонды и в каком порядке может создавать унитарное предприятие, например:•социальный фонд, средства которого используются на решение вопросов укрепления здоровья работников Предприятия, в том числе на профилактику профессиональных заболеваний. Если таким правом предприятие не наделено, директор предприятия может обратиться к собственнику с предложением, оформить новую редакцию Устава, в которой будет утвержден порядок формирования соответствующих фондов за счет чистой прибыли, в том числе фонда материального стимулирования сотрудников, или закреплено право унитарного предприятия распоряжаться чистой прибылью или ее частью.

Автор ответа:

Если таким правом предприятие не наделено, директор предприятия может обратиться к собственнику с предложением, оформить новую редакцию Устава, в которой будет утвержден порядок формирования соответствующих фондов за счет чистой прибыли, в том числе фонда материального стимулирования сотрудников, или закреплено право унитарного предприятия распоряжаться чистой прибылью или ее частью.

Автор ответа:Аудитор юридической компании «Юнико-94»

И. Л. Титова

Удалить

Совет директоров утвердил Дивидендную политику ОАО «Газпром»

Справка

Предыдущая Дивидендная политика ОАО «Газпром» была утверждена Советом директоров в апреле 2001 года.

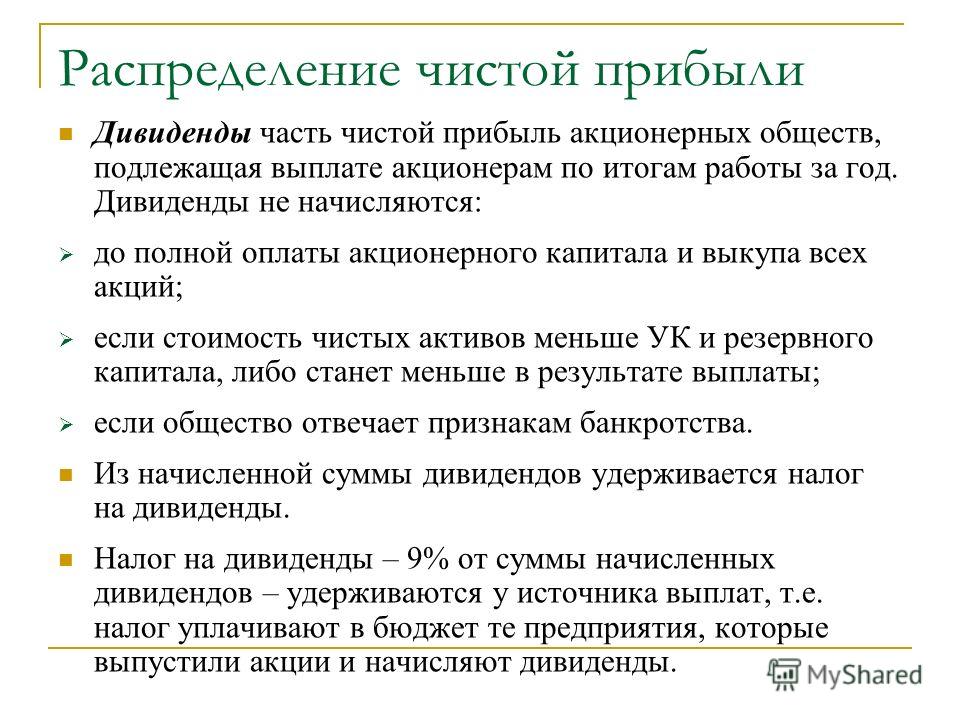

Дивидендная политика определяет следующую последовательность распределения чистой прибыли отчетного периода.

Часть чистой прибыли направляется на формирование

резервного фонда в соответствии с Уставом Общества. Распределение чистой

прибыли на формирование резервного фонда прекращается по достижении им размера,

определенного Уставом (7,3%).

Распределение чистой

прибыли на формирование резервного фонда прекращается по достижении им размера,

определенного Уставом (7,3%).

Часть чистой прибыли в размере 10% направляется на выплату дивидендов.

От 40% до 75% чистой прибыли резервируется для использования на инвестиционные цели компании.

Оставшаяся часть чистой прибыли направляется поровну на дивиденды и резервирование для использования на инвестиционные цели.

Размер чистой прибыли, из которой рассчитываются дивиденды, может корректироваться на величину переоценки финансовых вложений «Газпрома». Это позволяет компании направлять на выплату дивидендов и инвестиционные нужды часть прибыли, наполненную реальным денежным потоком.

Дивидендная политика содержит пункт о размерах дивидендных выплат (от 17,5% до 35% от чистой прибыли при условии, что резервный фонд сформирован).

Дивидендная

политика не содержит требования учитывать при расчете дивидендов размер

рыночной капитализации ОАО «Газпром». Уровень дивидендов является

отражением

итогов деятельности компании за минувший год, в то время как

капитализация —

ожиданий инвестиционного сообщества по поводу будущих финансовых

результатов

компании.

Уровень дивидендов является

отражением

итогов деятельности компании за минувший год, в то время как

капитализация —

ожиданий инвестиционного сообщества по поводу будущих финансовых

результатов

компании.

Решение о выплате годовых дивидендов, их размере и форме выплаты принимается Собранием акционеров по рекомендации Совета директоров. Размер годовых дивидендов не может быть больше рекомендованного Советом директоров.

Дивиденды по результатам деятельности ОАО «Газпром» за 2009 год (утверждены годовым Общим собранием акционеров компании в июне 2010 года) были рассчитаны исходя из размера чистой прибыли «Газпрома» за 2009 год за вычетом прибыли, полученной от переоценки финансовых вложений (в основном — принадлежащего ОАО «Газпром» пакета акций ОАО «Газпром нефть») и не обеспеченной реальным денежным потоком.

В соответствии с нормативными документами по

бухгалтерскому учету, к категории финансовых вложений относятся, в частности,

государственные и муниципальные ценные бумаги, ценные бумаги других

организаций, вклады в уставные (складочные) капиталы других организаций

(в том

числе дочерних и зависимых хозяйственных обществ).

Если в установленном порядке (т.е. когда бумаги котируются на бирже) можно определить текущую рыночную стоимость финансовых вложений, они отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки ее оценки (переоценки) на предыдущую отчетную дату. Изменение стоимости по сравнению с предыдущим годом оказывает влияние на размер чистой прибыли, однако оно не обеспечено реальным денежным потоком.

У лидирующих регионов отнимут часть налогов на прибыль и на труд

Минфин подготовил предложения по более равномерному распределению налогов между бюджетами субъектов. Об этом «Ведомостям» рассказал федеральный чиновник, информацию подтвердил собеседник в администрации губернатора одного из регионов, а также близкий к правительству источник. Ведомство разработало две основных меры. Первая – более справедливое зачисление налога на прибыль организаций по месту реального производства продукции. Вторая – зачисление НДФЛ за граждан, трудоустроенных по договору удаленной занятости, в бюджет региона, где они реально находятся – по месту налогового учета физлица и регистрации, в том числе временной. Представитель Минфина не ответил на запрос «Ведомостей».

Представитель Минфина не ответил на запрос «Ведомостей».

По месту производства

Общая ставка налога на прибыль – 20%: 3% зачисляется в федеральный бюджет, 17% – в бюджет региона (такой порядок распределения действует на 2017–2024 гг.). 3% платит головная организация. Остальная часть в 17%, подлежащая уплате в региональный бюджет, распределяется между головной организацией и филиалами пропорционально долям прибыли. Доля прибыли филиала определяется исходя из средневзвешенной численности работников (или расходов на оплату труда) и среднегодовой стоимости основных средств. Чем больше основных средств приходится на филиал, тем больше налогов остается в регионе.

«Фонд оплаты труда в штаб-квартире может сильно отличаться от показателей в филиале – уже здесь возникает искажение», – пояснил партнер компании Taxadvisor Дмитрий Костальгин. Стоимость мегаофиса также может «оттянуть прилично налога», особенно при относительно старом производстве в регионах и низкой стоимости основных средств. Впрочем, структурирование через филиалы не очень распространено и больше характерно для госпредприятий.

Впрочем, структурирование через филиалы не очень распространено и больше характерно для госпредприятий.

Крупнейший бизнес часто работает через группу компаний (так называемые консолидированные группы налогоплательщиков, КГН). О том, что КГН «выводят налогооблагаемую базу», заявлял министр финансов Антон Силуанов: «Мы знали, что КГН выводят прибыль таким образом, что в одном месте создают центр прибыли, а в другом – затрат. С тем чтобы центр затрат меньше влиял на субъекты РФ, мы с помощью депутатов приняли два года назад поправку, которая позволила нам бороться с этой ситуацией. Мы договорились о том, что объем затрат, которые могут относить на прибыль предприятия, входящие в КГН, может быть не более 50% от объема затрат, которые они хотят отнести в финансовом году. И это существенно снизило сокращение прибыли и, наоборот, повысило финансовый результат субъектов, из которых прибыль раньше выводилась». С 2023 г. режим КГН отменяется.

«Регулировать» прибыль «дочек» можно через групповые услуги за счет трансфертных цен, когда подразделения торгуют друг с другом. «При внутригрупповых услугах маржа может переливаться из дочерней конторы в головную», – пояснила партнер Deloitte в СНГ Юлия Орлова. Государство предпринимает попытки менять распределение налога на прибыль уже третье десятилетие. «Проблема аллокации нужной суммы налога в регион не проблема НК и бизнеса, государство может само решить проблему через бюджетный процесс: бизнес уплатил налог, и дальше уже Минфин, Казначейство должны распределять средства между федеральным бюджетом и регионами», – считает Костальгин.

«При внутригрупповых услугах маржа может переливаться из дочерней конторы в головную», – пояснила партнер Deloitte в СНГ Юлия Орлова. Государство предпринимает попытки менять распределение налога на прибыль уже третье десятилетие. «Проблема аллокации нужной суммы налога в регион не проблема НК и бизнеса, государство может само решить проблему через бюджетный процесс: бизнес уплатил налог, и дальше уже Минфин, Казначейство должны распределять средства между федеральным бюджетом и регионами», – считает Костальгин.

По месту прописки

Сейчас – согласно Налоговому кодексу – НДФЛ уплачивается в бюджет того субъекта, в котором организация состоит на учете в налоговом органе. Понятие «удаленная работа» появилась в российском законодательстве в поправках к ТК РФ от 8 декабря 2020 г., с 1 января 2021 г. правила взаимодействия работодателей с удаленщиками вступили в силу. Это нужно было для урегулирования массового перевода сотрудников на работу из дома: с начала года работодатель обязан заранее обозначать сроки, режим и условия удаленной работы. До этого процедура перевода сотрудников на удаленку требовала подписания множества дополнительных документов отдельно с каждым сотрудником, теперь же достаточным для организации стало иметь единое «Положение о временном переводе на дистанционную работу», в котором обозначаются все правила удаленной работы.

До этого процедура перевода сотрудников на удаленку требовала подписания множества дополнительных документов отдельно с каждым сотрудником, теперь же достаточным для организации стало иметь единое «Положение о временном переводе на дистанционную работу», в котором обозначаются все правила удаленной работы.

Действующая система распределения НДФЛ формирует дисбаланс между доходами одного региона, где сотрудник той или иной компании трудоустроен, и расходами другого, где он фактически проживает, отметил эксперт НИУ ВШЭ Владимир Саськов.

«Сотрудники, проживающие например в Московской или Рязанской области, пользующиеся социальной инфраструктурой этих областей (образование, медицина, ЖКХ и т.п.) ни коим образом не участвуют в налоговых доходах «родных» регионов, если работают в компании зарегистрированной в Москве», пояснил специалист. Предложение по перераспределению НДФЛ может иметь значение для крайне ограниченного количества субъектов, прежде всего, для Московской и Ленинградской областей, согласилась профессор географического факультета МГУ Наталья Зубаревич. Для остальных регионов увеличение налоговой базы будет незначительным, добавила она.

Для остальных регионов увеличение налоговой базы будет незначительным, добавила она.

Инициативы Минфина подразумевают, по своей сути, квазисубсидирование крупнейшими субъектами – Москвой, Санкт-Петербургом – бюджетов остальных регионов, отметил директор Центра региональной политики РАНХиГС Владимир Климанов. Это должно сделать распределение доходов в целом более равномерным, но идеально справедливый механизм выработать технически невозможно, полагает эксперт. В любом случае будут перекосы: например, крайне тяжело определить, какая доля чистой прибыли должна принадлежать одному субъекту, какая – другому, при условии, что компания действует на территории обоих. Более целесообразно было бы переводить в субъекты структуры крупных госкорпораций – если невозможно обеспечить переезд управленческого звена, поскольку решения в любом случае принимаются в Москве, то, по крайней мере, перевести бэк-офисы, добавил эксперт.

Так или иначе, перераспределение доходов между регионами не сделает их бюджеты более устойчивыми в целом – чтобы добиться их долгосрочной стабилизации, субъектам необходимо снижать зависимость от помощи из федерального бюджета, что возможно только при условии передачи на их уровень части доходов, резюмировал Климанов.

«Ведомости» направили в российские субъекты запрос с просьбой прокомментировать, поддерживают ли региональные власти маневр с перераспределением НДФЛ и налога на прибыль по месту трудоустройства сотрудников и производства, а также достаточно ли этих мер для стабилизации бюджетов. Представители правительства Новгородской, Нижегородской, Тульской, Калужской, Ленинградской, Орловской, Курской и Мурманской областей, Алтайского края, а также республики Чувашия заявили, что инициативу в целом поддерживают. В оценке эффекта представители субъектов затруднились, но в основном выразили скепсис относительно того, что такая мера позволит на долгосрочной основе стабилизировать устойчивость бюджетов. Долгосрочную сбалансированность обеспечит скорее поддержка из федерального бюджета, в частности, предоставление новых и реструктуризация ранее выданных бюджетных кредитов, передала пресс-служба администрации Нижегородской области слова губернатора Глеба Никитина.

Предложения Минфина подготовлены во исполнение поручений президента, сформированных по итогам его послания Федеральному собранию. Владимир Путин тогда поставил перед правительством и комиссией Госсовета по направлению «Экономика и финансы» до 1 июня разработать меры по повышению долгосрочной финансовой устойчивости и самостоятельности бюджетов субъектов и муниципальных образований. Власти, в том числе члены комиссии Госсовета, к концу мая подготовили проект предложений. В него вошли такие меры, как передача с федерального на региональный уровень доходов от акцизов на табачную продукцию – но с условием зачисления этих средств не по месту производства, а по месту продажи сигарет, писали «Известия».

Владимир Путин тогда поставил перед правительством и комиссией Госсовета по направлению «Экономика и финансы» до 1 июня разработать меры по повышению долгосрочной финансовой устойчивости и самостоятельности бюджетов субъектов и муниципальных образований. Власти, в том числе члены комиссии Госсовета, к концу мая подготовили проект предложений. В него вошли такие меры, как передача с федерального на региональный уровень доходов от акцизов на табачную продукцию – но с условием зачисления этих средств не по месту производства, а по месту продажи сигарет, писали «Известия».

Кроме этого, предлагалось консолидировать в федеральном бюджете расходы на взносы в ФОМС за несовершеннолетних и пенсионеров. Эти инициативы обсуждались на заседании комиссии Госсовета по направлению «Экономика и финансы» на Петербургском международном экономическом форуме 3 июня. По словам источника «Ведомостей» близкого к правительству, представитель Минфина на этом совещании к обоим предложениям отнесся с «максимальным скепсисом».

Формула и расчет по ОПБУ США

Что такое чистая прибыль?

Чистая прибыль измеряет прибыль компании после уплаты налогов, которая остается после вычета всех расходов – обычно сообщается ежеквартально или ежегодно.

В этой статье

- Что такое чистая прибыль?

- По какой формуле рассчитывается чистая прибыль?

- Какие расходы вычитаются для расчета чистой прибыли?

- Каковы недостатки показателя чистой прибыли?

Определение чистой прибыли

Чистая прибыль, которую часто называют «результатом» в отчете о прибылях и убытках, представляет собой остаточную прибыльность компании, включая все понесенные расходы.

Чистая прибыль — это сумма дохода, оставшаяся после учета всех расходов, например:

- Себестоимость проданных товаров (COGS) — Прямые затраты, связанные с основной деятельностью компании, приносящей доход.

- Операционные расходы (OpEx) – Косвенные расходы, связанные с деятельностью компании (например, коммерческие, общие и административные)

- Внеоперационные расходы, нетто – Расходы, не связанные с основной деятельностью компании – за вычетом внереализационных доходов (т.

г. ликвидные ценные бумаги, краткосрочные вложения).

г. ликвидные ценные бумаги, краткосрочные вложения). - Налоги – Местные, государственные и федеральные налоги, уплачиваемые правительству.

г. ликвидные ценные бумаги, краткосрочные вложения).

г. ликвидные ценные бумаги, краткосрочные вложения).Поскольку каждая статья выше чистой прибыли, такая как доходы и расходы, регистрируется в соответствии со стандартами учета по методу начисления, чистая прибыль также считается мерой «бухгалтерской прибыли» компании.

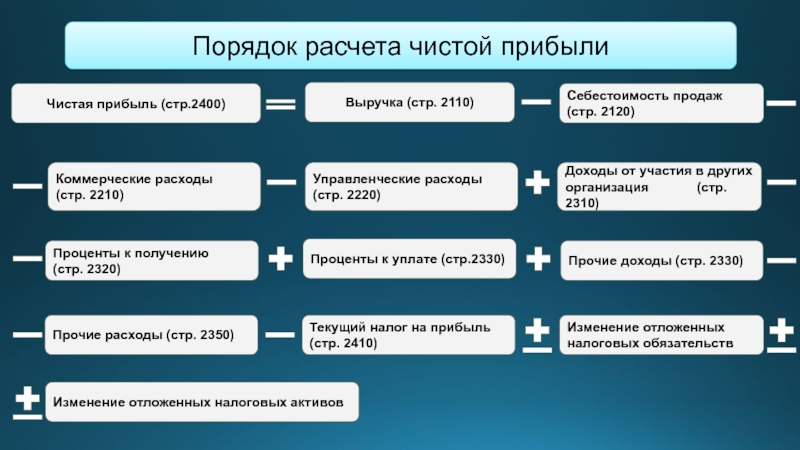

Формула чистого дохода

Расчет чистой прибыли равен доходу компании до налогообложения, т. е. прибыли до налогообложения (EBT) за вычетом налоговых расходов.

Расчет чистой прибыли

Пошаговый процесс расчета чистой прибыли выглядит следующим образом:

- Выручка – Себестоимость проданных товаров (COGS) = Валовая прибыль

- Валовая прибыль – Операционные расходы (OpEx) = Операционный доход (EBIT)

- Операционная прибыль (EBIT) – проценты = прибыль до налогообложения (EBT)

- Прибыль до налогообложения (EBT) – Налоговые расходы = Чистая прибыль

В финансовых моделях чистая прибыль никогда не прогнозируется в явном виде, а скорее линейная статья является функцией других операционных допущений, в частности:

Чистую прибыль можно разделить на выручку, чтобы рассчитать маржу чистой прибыли, еще один часто используемый показатель прибыльности.

Формула чистой прибыли

Маржа чистой прибыли = Чистая прибыль / Выручка

Пример чистой прибыли Apple

Как видно из скриншота отчета о прибылях и убытках Apple за 2021 год, начальная статья — это выручка, а после вычета всех операционных и внереализационных расходов конечная статья — чистая прибыль.

Ниже чистой прибыли мы также видим отдельный раздел, в котором прибыль на акцию (EPS) рассчитывается на базовой и разводненной основе.

Отчет о прибылях и убытках Apple (Источник: Apple 2021 10-K)

Недостатки чистой прибыли

В качестве меры прибыльности чистая прибыль может ввести в заблуждение о финансовом благополучии компании с точки зрения ликвидности и платежеспособности.

Например, компания может постоянно получать положительную чистую прибыль, но при этом испытывать трудности с получением денежных платежей за продажи, сделанные в кредит, т. е. с дебиторской задолженностью (A/R).

Несмотря на фактическое получение платежа от покупателей, продажа признается как выручка по методу начисления.

Другая проблема заключается в том, что дискреционные корпоративные решения могут сильно повлиять на чистую прибыль компании.

Примеры дискреционных решений

Вот некоторые из наиболее важных дискреционных управленческих решений:

- Допущения о сроке полезного использования основных средств (расходы на амортизацию)

- Политики признания запасов (LIFO и FIFO)

- Увеличение прибыли на акцию от выкупа акций (казначейских акций)

- Доля долга в структуре капитала (коэффициент финансового рычага)

Тот факт, что долг учитывается в чистой прибыли через процентные расходы, делает чистую прибыль менее практичной для сравнения с другими компаниями.

По сравнению с другими показателями без рычага, такими как операционная прибыль (EBIT) и EBITDA, чистая прибыль гораздо реже используется в относительной оценке.

Короче говоря, большинство ограничений чистой прибыли проистекают из несовершенства учета по методу начисления, которые делают чистую прибыль подверженной риску управления прибылью (т. е. манипулирования цифрами) и потенциально вводящего в заблуждение описания операций компании.

По этой причине в отчете о движении денежных средств проводится сверка чистой прибыли, исходной статьи, с поправкой на фактические притоки/(оттоки) денежных средств для оценки реального влияния денежных средств от операционной, инвестиционной и финансовой деятельности.

целей в процентах от чистой прибыли любого бизнеса | Малый бизнес

Фрейзер Шерман Обновлено 18 ноября 2019 г.

Процент чистой прибыли вашей компании, также известный как процент чистой прибыли или маржа прибыли, равен прибыли после уплаты налогов, деленной на чистые продажи. Он показывает процент дохода от продаж, который вы сохраняете в качестве прибыли после оплаты всех расходов. То, что составляет хорошую прибыль, зависит от ваших целей и вашей отрасли. Это не универсальный показатель.

Это не универсальный показатель.

Формула чистой прибыли

Формула чистой прибыли — одна из самых простых в мире бухгалтерского учета.Чтобы рассчитать чистую прибыль, вы начинаете с общего дохода от продаж, а затем используете калькулятор. Для расчета:

- Вычтите стоимость проданных товаров из выручки от продаж, чтобы получить валовую прибыль. (Себестоимость проданных товаров — это стоимость всех запасов, которые вы продали, чтобы получить доход.)

- Вычтите другие операционные расходы, включая амортизацию, из стоимости ваших активов.

- Вычтите подоходный налог. То, что у вас осталось, это чистая прибыль или, если вы в минусе, чистый убыток.

Предположим, ваш доход от продаж за последний квартал составляет 275 000 долларов. Чтобы использовать формулу чистой прибыли, вы вычитаете все свои операционные расходы, стоимость проданных товаров и налоги, в результате чего получается чистая прибыль в размере 45 000 долларов. Разделите 45 000 долларов на 275 000 долларов, чтобы получить коэффициент чистой прибыли 16%.

Разделите 45 000 долларов на 275 000 долларов, чтобы получить коэффициент чистой прибыли 16%.

Что такое хорошая прибыль?

Анализ нормы чистой прибыли сложнее, чем вычисление цифр в формуле чистой прибыли. Не существует универсального правила, такого как «каждый бизнес должен иметь чистую прибыль не менее 17%.» Это зависит от вашей отрасли, возраста и стабильности вашей компании, а также от ваших целей на будущее. Идеальная норма чистой прибыли варьируется, потому что:

Время и коэффициенты

Время является еще одним фактором в анализе чистой прибыли. Если вы используете формулу чистой прибыли для расчета коэффициента за последние два или три года, вы можете увидеть, является ли коэффициент стабильным, улучшается или снижается.

Движение вверх и вниз по графику не так важно, как понимание того, почему это происходит.

Если маржа упадет, скажем, с 11% до 7%, это может быть связано с тем, что ваш поставщик поднял цены на сырье, что может стать проблемой. Это также может быть признаком успеха: вы расширяетесь и добавляете дополнительный персонал, что увеличивает ваши расходы на заработную плату.

Каковы ваши цели?

Предположим, ваша норма прибыли составляет 10%, что является средним показателем в вашей отрасли.Является ли это хорошей прибылью, зависит как от вашей ситуации, так и от ваших целей.

Если вы довольны своим текущим уровнем успеха в бизнесе, может быть достаточно среднего показателя по отрасли. Если вы хотите расширяться, более высокая норма прибыли может показать, что у вас есть средства для этого. Если времена тяжелые, а размер прибыли сокращается, вашим приоритетом может быть изменение ситуации.

Если вы хотите расширяться, более высокая норма прибыли может показать, что у вас есть средства для этого. Если времена тяжелые, а размер прибыли сокращается, вашим приоритетом может быть изменение ситуации.

Если размер чистой прибыли не соответствует вашим потребностям, вы можете предпринять несколько шагов:

- Сократить расходы;

- Если вы предлагаете услуги или продукты, которые не приносят дохода, сотрите эти строки;

- Повышение цен; и/или

- Предлагайте новые продукты или услуги, если вы можете сделать это без значительного увеличения расходов.

Правильный шаг зависит от того, насколько эти стратегии соответствуют вашим целям.

Понимание чистой прибыли

Понимание чистой прибылиБухгалтерский учет Академия Продажи Инвентарь Руководство для малого бизнеса Управляйте своим бизнесом

Рекомендуется для вас

Создание бизнес-бюджета позволяет бизнесменам выяснить, будет ли у их бизнеса достаточно доходов, чтобы погасить расходы в…

10 минут чтения

Выставление счетов, пожалуй, самая важная деятельность, которую ваша компания может выполнять ежедневно.Счета не только…

9 минут чтения

Неликвидность относится к ситуации, когда акции, облигации или другие недвижимые активы не могут быть ликвидированы или проданы в обычном порядке…

9 минут чтения

Привет! Попробуйте Deskera прямо сейчас!

Все для

Управляйте своим бизнесомПолучите бухгалтерский учет, CRM и расчет заработной платы в одном интегрированном пакете с Deskera All-in-One .

Руководство для начинающих по финансовой отчетности

Основы

Если вы умеете читать на этикетках продуктов питания или в бейсбольном мяче, вы можете научиться читать основные финансовые отчеты. Если вы можете следовать рецепту или подать заявку на кредит, вы можете изучить основы бухгалтерского учета. Основы не сложны и не являются ракетостроением.

Эта брошюра предназначена для того, чтобы помочь вам получить общее представление о том, как читать финансовые отчеты. Подобно тому, как на занятиях по сердечно-легочной реанимации вас учат основам сердечно-легочной реанимации, эта брошюра объяснит, как читать основные части финансового отчета. Он не научит вас быть бухгалтером (точно так же, как курс сердечно-легочной реанимации не сделает вас врачом-кардиологом), но он должен придать вам уверенности в том, что вы сможете смотреть на набор финансовых отчетов и понимать их.

Подобно тому, как на занятиях по сердечно-легочной реанимации вас учат основам сердечно-легочной реанимации, эта брошюра объяснит, как читать основные части финансового отчета. Он не научит вас быть бухгалтером (точно так же, как курс сердечно-легочной реанимации не сделает вас врачом-кардиологом), но он должен придать вам уверенности в том, что вы сможете смотреть на набор финансовых отчетов и понимать их.

Начнем с того, что делают финансовые отчеты.

«Покажи мне деньги!»

Мы все помним Кубу Гудинга-младшего.Бессмертная фраза из фильма Джерри Магуайра «Покажите мне деньги!» Ну, это то, что делает финансовая отчетность. Они показывают вам деньги. Они показывают вам, откуда пришли деньги компании, куда они ушли и где они сейчас.

Имеется четыре основных финансовых отчета. Это: (1) бухгалтерские балансы; (2) отчеты о прибылях и убытках; (3) отчеты о движении денежных средств; и (4) отчеты об акционерном капитале. Балансовые отчеты показывают, чем владеет компания и сколько она должна в фиксированный момент времени. Отчеты о прибылях и убытках показывают, сколько денег компания заработала и потратила за определенный период времени.Отчеты о движении денежных средств также показывают обмен деньгами между компанией и внешним миром в течение определенного периода времени. Четвертый финансовый отчет, называемый «отчетом об акционерном капитале», показывает изменения интересов акционеров компании с течением времени.

Отчеты о прибылях и убытках показывают, сколько денег компания заработала и потратила за определенный период времени.Отчеты о движении денежных средств также показывают обмен деньгами между компанией и внешним миром в течение определенного периода времени. Четвертый финансовый отчет, называемый «отчетом об акционерном капитале», показывает изменения интересов акционеров компании с течением времени.

Давайте рассмотрим каждый из первых трех финансовых отчетов более подробно.

Балансовые отчеты

Балансовый отчет содержит подробную информацию об активах компании , обязательствах и акционерном капитале .

Активы — это вещи, которыми владеет компания и которые имеют ценность. Обычно это означает, что они могут либо продаваться, либо использоваться компанией для производства продуктов или предоставления услуг, которые могут быть проданы. Активы включают физическое имущество, такое как заводы, грузовики, оборудование и инвентарь. Сюда также входят вещи, которые нельзя потрогать, но которые тем не менее существуют и имеют ценность, такие как товарные знаки и патенты. А деньги сами по себе являются активом. Как и инвестиции, которые делает компания.

Сюда также входят вещи, которые нельзя потрогать, но которые тем не менее существуют и имеют ценность, такие как товарные знаки и патенты. А деньги сами по себе являются активом. Как и инвестиции, которые делает компания.

Обязательства — это денежные суммы, которые компания должна другим.Это может включать в себя все виды обязательств, таких как деньги, взятые взаймы в банке для запуска нового продукта, арендная плата за использование здания, деньги, причитающиеся поставщикам за материалы, заработная плата, которую компания должна своим сотрудникам, расходы на очистку окружающей среды или налоги, причитающиеся правительство. Обязательства также включают обязательства по предоставлению товаров или услуг клиентам в будущем.

Акционерный капитал иногда называют капиталом или чистой стоимостью. Это деньги, которые остались бы, если бы компания продала все свои активы и выплатила все свои обязательства.Эти оставшиеся деньги принадлежат акционерам или владельцам компании.

Активы компании должны равняться или «балансировать» сумму ее обязательств и акционерного капитала. |

Бухгалтерский баланс компании составляется по аналогии с основным уравнением бухгалтерского учета, показанным выше.В левой части баланса компании перечисляют свои активы. С правой стороны они перечисляют свои обязательства и акционерный капитал. Иногда балансовые отчеты показывают активы вверху, за которыми следуют обязательства, а акционерный капитал внизу.

Активы обычно перечислены в зависимости от того, как быстро они будут конвертированы в наличные деньги. Текущие активы — это то, что компания рассчитывает превратить в денежные средства в течение одного года. Хорошим примером является инвентаризация. Большинство компаний рассчитывают продать свои запасы за наличные в течение одного года. Внеоборотные активы — это вещи, которые компания не планирует конвертировать в денежные средства в течение одного года, или на продажу которых уйдет больше года. Внеоборотные активы включают основных средств . Основные средства — это активы, используемые для ведения бизнеса, но недоступные для продажи, такие как грузовые автомобили, офисная мебель и другое имущество.

Хорошим примером является инвентаризация. Большинство компаний рассчитывают продать свои запасы за наличные в течение одного года. Внеоборотные активы — это вещи, которые компания не планирует конвертировать в денежные средства в течение одного года, или на продажу которых уйдет больше года. Внеоборотные активы включают основных средств . Основные средства — это активы, используемые для ведения бизнеса, но недоступные для продажи, такие как грузовые автомобили, офисная мебель и другое имущество.

Обязательства обычно перечислены на основе сроков их погашения. Обязательства считаются либо текущими , либо долгосрочными . Текущие обязательства — это обязательства, которые компания рассчитывает погасить в течение года. Долгосрочные обязательства — это обязательства, подлежащие погашению более чем через год.

Акционерный капитал — это сумма, которую владельцы вложили в акции компании плюс или минус прибыль или убытки компании с момента ее создания. Иногда компании распределяют прибыль, а не сохраняют ее. Эти распределения называются дивидендами.

Иногда компании распределяют прибыль, а не сохраняют ее. Эти распределения называются дивидендами.

Бухгалтерский баланс показывает активы, обязательства и собственный капитал компании на конец отчетного периода.Он не показывает потоки в и из счетов в течение периода.

Отчеты о прибылях и убытках

Отчет о прибылях и убытках — это отчет, который показывает, какой доход компания заработала за определенный период времени (обычно за год или какую-то его часть). Отчет о прибылях и убытках также показывает затраты и расходы, связанные с получением этого дохода. Буквальный «результат» отчета обычно показывает чистую прибыль или убытки компании. Это говорит вам, сколько компания заработала или потеряла за период.

В отчетах о прибылях и убытках также указывается прибыль на акцию (или «EPS»). Этот расчет показывает, сколько денег получат акционеры, если компания решит распределить всю чистую прибыль за период. (Компании почти никогда не распределяют всю свою прибыль. Обычно они реинвестируют ее в бизнес.)

Обычно они реинвестируют ее в бизнес.)

Чтобы понять, как создаются отчеты о прибылях и убытках, подумайте о них как о лестнице. Вы начинаете сверху с общей суммы продаж, сделанных за отчетный период.Затем вы спускаетесь вниз, шаг за шагом. На каждом этапе вы делаете вычет определенных затрат или других операционных расходов, связанных с получением дохода. Внизу лестницы, после вычета всех расходов, вы узнаете, сколько компания на самом деле заработала или потеряла за отчетный период. Люди часто называют это «результатом».

В верхней части отчета о прибылях и убытках указывается общая сумма денег, полученная от продажи товаров или услуг. Эту верхнюю строку часто называют валовой выручкой или продажами.Он называется «брутто», потому что из него еще не вычтены расходы. Таким образом, число является «грубым» или нерафинированным.

Следующая строка — деньги, которые компания не ожидает получить от определенных продаж. Это может быть связано, например, со скидками при продаже или возвратом товаров.

Когда вы вычитаете доходы и надбавки из валового дохода, вы получаете чистый доход компании. Это называется «чистым», потому что, если вы можете себе представить чистый, эти доходы остаются в чистом виде после вычетов на доходы и надбавки.

Если двигаться вниз по лестнице от строки чистого дохода, есть несколько строк, которые представляют различные виды операционных расходов. Хотя эти строки могут указываться в различных порядках, следующая после чистой выручки строка обычно показывает себестоимость продаж. Это число говорит вам о сумме денег, которую компания потратила на производство товаров или услуг, которые она продала в течение отчетного периода.

В следующей строке затраты на продажу вычитаются из чистой выручки, чтобы получить промежуточный итог, называемый «валовой прибылью» или иногда «валовой прибылью».Он считается «валовым», потому что из него еще не вычтены определенные расходы.

Следующий раздел посвящен операционным расходам. Это расходы, которые идут на поддержку деятельности компании в течение определенного периода, например, заработная плата административного персонала и затраты на исследование новых продуктов. Расходы на маркетинг — еще один пример. Операционные расходы отличаются от «расходов на продажу», которые были вычтены выше, поскольку операционные расходы не могут быть напрямую связаны с производством продаваемых продуктов или услуг.

Расходы на маркетинг — еще один пример. Операционные расходы отличаются от «расходов на продажу», которые были вычтены выше, поскольку операционные расходы не могут быть напрямую связаны с производством продаваемых продуктов или услуг.

Амортизация также вычитается из валовой прибыли. Амортизация учитывает износ некоторых активов, таких как машины, инструменты и мебель, которые используются в течение длительного времени. Компании распределяют стоимость этих активов по срокам их использования. Этот процесс распределения этих затрат называется износом или амортизацией. «Плата» за использование этих активов в течение периода составляет часть первоначальной стоимости активов.

После вычета всех операционных расходов из валовой прибыли вы получаете операционную прибыль до вычета процентов и подоходного налога.Это часто называют «доходом от операций».

Следующие компании должны учитывать процентные доходы и процентные расходы. Процентный доход — это деньги, которые компании зарабатывают, храня свои деньги на процентных сберегательных счетах, в фондах денежного рынка и т. п. С другой стороны, процентные расходы — это деньги, которые компании выплачивают в виде процентов за деньги, которые они занимают. Некоторые отчеты о прибылях и убытках показывают процентные доходы и процентные расходы отдельно. Некоторые отчеты о прибылях и убытках объединяют два числа. Процентные доходы и расходы затем добавляются или вычитаются из операционной прибыли, чтобы получить операционную прибыль до налога на прибыль .

п. С другой стороны, процентные расходы — это деньги, которые компании выплачивают в виде процентов за деньги, которые они занимают. Некоторые отчеты о прибылях и убытках показывают процентные доходы и процентные расходы отдельно. Некоторые отчеты о прибылях и убытках объединяют два числа. Процентные доходы и расходы затем добавляются или вычитаются из операционной прибыли, чтобы получить операционную прибыль до налога на прибыль .

Наконец, подоходный налог вычитается, и вы получаете итоговый результат: чистая прибыль или чистые убытки. (Чистая прибыль также называется чистой прибылью или чистой прибылью.) Это говорит вам, сколько компания фактически заработала или потеряла в течение отчетного периода. Получила ли компания прибыль или потеряла деньги?

Прибыль на акцию или прибыль на акцию

Большинство отчетов о прибылях и убытках включают расчет прибыли на акцию или прибыль на акцию. Этот расчет показывает, сколько денег акционеры получили бы за каждую акцию, которой они владеют, если бы компания распределила всю свою чистую прибыль за период.

Чтобы рассчитать прибыль на акцию, вы берете общую чистую прибыль и делите ее на количество выпущенных акций компании.

Отчеты о движении денежных средств

Отчет о движении денежных средств отражает приток и отток денежных средств компании. Это важно, потому что компании необходимо иметь достаточно денежных средств для оплаты своих расходов и приобретения активов. В то время как отчет о прибылях и убытках может сказать вам, получила ли компания прибыль, отчет о движении денежных средств может сказать вам, получила ли компания денежные средства.

Отчет о движении денежных средств показывает изменения во времени, а не абсолютные суммы в долларах на определенный момент времени. Он использует и переупорядочивает информацию из балансового отчета и отчета о прибылях и убытках компании.

Нижняя строка отчета о движении денежных средств показывает чистое увеличение или уменьшение денежных средств за период. Как правило, отчеты о движении денежных средств делятся на три основные части. В каждой части рассматривается денежный поток от одного из трех видов деятельности: (1) операционная деятельность; (2) инвестиционная деятельность; и (3) финансовая деятельность.

В каждой части рассматривается денежный поток от одного из трех видов деятельности: (1) операционная деятельность; (2) инвестиционная деятельность; и (3) финансовая деятельность.

Операционная деятельность

В первой части отчета о движении денежных средств анализируется движение денежных средств компании по чистой прибыли или убыткам. Для большинства компаний этот раздел отчета о движении денежных средств сверяет чистую прибыль (как указано в отчете о прибылях и убытках) с фактическими денежными средствами, которые компания получила или использовала в своей операционной деятельности. Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавление амортизационных отчислений) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Инвестиционная деятельность

Вторая часть отчета о движении денежных средств показывает движение денежных средств от всей инвестиционной деятельности, которая обычно включает покупку или продажу долгосрочных активов, таких как основные средства, а также инвестиционные ценные бумаги. Если компания покупает оборудование, в отчете о движении денежных средств эта деятельность будет отражена как отток денежных средств от инвестиционной деятельности, поскольку она использует денежные средства. Если бы компания решила продать некоторые инвестиции из инвестиционного портфеля, выручка от продаж отразилась бы как приток денежных средств от инвестиционной деятельности, поскольку она предоставила денежные средства.

Если компания покупает оборудование, в отчете о движении денежных средств эта деятельность будет отражена как отток денежных средств от инвестиционной деятельности, поскольку она использует денежные средства. Если бы компания решила продать некоторые инвестиции из инвестиционного портфеля, выручка от продаж отразилась бы как приток денежных средств от инвестиционной деятельности, поскольку она предоставила денежные средства.

Финансовая деятельность

Третья часть отчета о движении денежных средств показывает движение денежных средств от всей финансовой деятельности. Типичные источники денежного потока включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковского кредита будет проявляться как использование денежного потока.

Прочтите сноски

Лошадь по имени Read The Footnotes бежала в Кентукки Дерби 2004 года. Он финишировал седьмым, но если бы он победил, это была бы победа всех сторонников финансовой грамотности. так важно читать сноски . Сноски к финансовым отчетам наполнены информацией. Вот некоторые из основных моментов:

так важно читать сноски . Сноски к финансовым отчетам наполнены информацией. Вот некоторые из основных моментов:

- Основные положения учетной политики и практики — Компании обязаны раскрывать информацию об учетной политике, наиболее важную для отражения финансового положения и результатов компании. Для этого часто требуются самые трудные, субъективные или комплексные суждения руководства.

- Налоги на прибыль – В сносках представлена подробная информация о текущих и отложенных налогах на прибыль компании.Информация разбита по уровням – федеральному, государственному, местному и/или зарубежному, и описаны основные пункты, влияющие на эффективную налоговую ставку компании.

- Пенсионные планы и другие пенсионные программы – В сносках обсуждаются пенсионные планы компании и другие пенсионные программы или программы пособий по окончании трудовой деятельности. В примечаниях содержится конкретная информация об активах и затратах на эти программы, а также указывается, насколько планы перефинансированы или недофинансированы.

- Опционы на акции – Примечания также содержат информацию об опционах на акции, предоставленных должностным лицам и служащим, в том числе о методе учета компенсации, основанной на акциях, и влиянии этого метода на отчетные результаты.

Читать MD&A

Описательное объяснение финансовых показателей компании можно найти в разделе ежеквартального или годового отчета под названием «Обсуждение и анализ руководством финансового состояния и результатов деятельности».MD&A — это возможность руководства предоставить инвесторам свое мнение о финансовых показателях и состоянии компании. Это возможность руководства рассказать инвесторам, что показывает и не показывает финансовая отчетность, а также о важных тенденциях и рисках, которые сформировали прошлое или с большой долей вероятности могут повлиять на будущее компании.

Правила SEC, регулирующие MD&A, требуют раскрытия информации о тенденциях, событиях или неопределенностях, известных руководству, которые могут оказать существенное влияние на представляемую финансовую информацию. Целью MD&A является предоставление инвесторам информации, которую руководство компании считает необходимой для понимания ее финансового состояния, изменений в финансовом состоянии и результатах деятельности. Он призван помочь инвесторам увидеть компанию глазами менеджмента. Он также предназначен для предоставления контекста для финансовой отчетности и информации о доходах и движении денежных средств компании.

Целью MD&A является предоставление инвесторам информации, которую руководство компании считает необходимой для понимания ее финансового состояния, изменений в финансовом состоянии и результатах деятельности. Он призван помочь инвесторам увидеть компанию глазами менеджмента. Он также предназначен для предоставления контекста для финансовой отчетности и информации о доходах и движении денежных средств компании.

Показатели финансовой отчетности и расчеты

Вы, наверное, слышали, как люди подшучивали над такими фразами, как «коэффициент P/E», «коэффициент текущей ликвидности» и «операционная маржа».Но что означают эти термины и почему они не отображаются в финансовой отчетности? Ниже перечислены лишь некоторые из многих коэффициентов, которые инвесторы рассчитывают на основе информации из финансовой отчетности, а затем используют для оценки компании. Как правило, желаемые коэффициенты варьируются в зависимости от отрасли.

Если отношение долга к собственному капиталу компании составляет 2 к 1, это означает, что на каждый доллар, вложенный акционерами в компанию, приходится два доллара долга. Другими словами, компания берет в долг в два раза больше, чем ее владельцы инвестируют в компанию.

Другими словами, компания берет в долг в два раза больше, чем ее владельцы инвестируют в компанию.

Коэффициент оборачиваемости запасов = Себестоимость продаж / Средний запас за период

Если у предприятия коэффициент оборачиваемости запасов 2 к 1, это означает, что за отчетный период запасы предприятия оборачивались дважды.

Операционная маржа = Доход от операций / Чистая выручка

Операционная маржа обычно выражается в процентах. Он показывает, на каждый доллар продаж, какой процент приходится на прибыль.

Коэффициент P/E = Цена за акцию / Прибыль на акцию

Если акции компании продаются по цене 20 долларов за акцию, а прибыль компании составляет 2 доллара за акцию, то коэффициент P/E компании составляет 10:1.Акции компании продаются по цене, в 10 раз превышающей ее прибыль.

Оборотный капитал = Оборотные активы – Текущие обязательства

- Отношение долга к собственному капиталу сравнивает общий долг компании с собственным капиталом. Оба эти числа можно найти в балансе компании. Чтобы рассчитать отношение долга к собственному капиталу, вы делите общую сумму обязательств компании на ее акционерный капитал, или .

- Коэффициент оборачиваемости запасов сравнивает себестоимость продаж компании в ее отчете о прибылях и убытках со средним остатком запасов за период.Чтобы рассчитать средний остаток запасов за период, посмотрите на инвентарные номера, указанные в балансе. Возьмите баланс, указанный за отчетный период, и добавьте его к балансу, указанному за предыдущий сопоставимый период, а затем разделите на два. (Помните, что балансовые отчеты — это снимки во времени. Таким образом, баланс запасов за предыдущий период является начальным балансом текущего периода, а баланс запасов текущего периода — конечным балансом.) Чтобы рассчитать коэффициент оборачиваемости запасов, вы делите себестоимость продаж компании (чуть ниже чистой выручки в отчете о прибылях и убытках) по среднему запасу за период, или

- Операционная маржа сравнивает операционную прибыль компании с чистой выручкой. Оба эти числа можно найти в отчете о прибылях и убытках компании. Чтобы рассчитать операционную маржу, вы делите доход компании от операций (до вычета процентов и расходов по подоходному налогу) на ее чистую выручку, или .

- Коэффициент P/E сравнивает цену обыкновенных акций компании с ее прибылью на акцию. Чтобы рассчитать коэффициент P/E компании, вы делите цену акций компании на ее прибыль на акцию, или .

- Оборотный капитал — это денежные средства, оставшиеся после того, как компания выплатила свои текущие обязательства (то есть долги, подлежащие погашению в течение одного года с даты составления баланса) из своих текущих активов.

Оба эти числа можно найти в балансе компании. Чтобы рассчитать отношение долга к собственному капиталу, вы делите общую сумму обязательств компании на ее акционерный капитал, или

Оба эти числа можно найти в балансе компании. Чтобы рассчитать отношение долга к собственному капиталу, вы делите общую сумму обязательств компании на ее акционерный капитал, или Оба эти числа можно найти в отчете о прибылях и убытках компании. Чтобы рассчитать операционную маржу, вы делите доход компании от операций (до вычета процентов и расходов по подоходному налогу) на ее чистую выручку, или

Оба эти числа можно найти в отчете о прибылях и убытках компании. Чтобы рассчитать операционную маржу, вы делите доход компании от операций (до вычета процентов и расходов по подоходному налогу) на ее чистую выручку, илиВсе вместе

Хотя в этой брошюре каждый финансовый отчет рассматривается отдельно, имейте в виду, что все они взаимосвязаны. Изменения в активах и обязательствах, которые вы видите в балансе, также отражаются в доходах и расходах, которые вы видите в отчете о прибылях и убытках, что приводит к прибылям или убыткам компании. Денежные потоки предоставляют больше информации о денежных активах, перечисленных в балансовом отчете, и связаны, но не эквивалентны, с чистой прибылью, показанной в отчете о прибылях и убытках.И так далее. Ни один финансовый отчет не дает полной картины. Но в совокупности они предоставляют очень важную информацию для инвесторов. А информация — лучший инструмент инвестора, когда дело доходит до разумного инвестирования.

Денежные потоки предоставляют больше информации о денежных активах, перечисленных в балансовом отчете, и связаны, но не эквивалентны, с чистой прибылью, показанной в отчете о прибылях и убытках.И так далее. Ни один финансовый отчет не дает полной картины. Но в совокупности они предоставляют очень важную информацию для инвесторов. А информация — лучший инструмент инвестора, когда дело доходит до разумного инвестирования.

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках является одним из основных финансовых документов (наряду с балансом и отчетом о движении денежных средств), используемым для оценки финансовых результатов компании. Его часто называют отчетом о прибылях и убытках, что точно объясняет, что он предназначен показать: сколько денег компания заработала (или потеряла) за определенный период времени, обычно за квартал или год.

Как следует из приведенного выше определения, отчет о прибылях и убытках представляет собой простое арифметическое выражение доходов за вычетом расходов. Доходы могут поступать от продажи продуктов или услуг компании или от продажи активов. Расходы и убытки отражают стоимость производства продукта или услуги компании или любые убытки, понесенные в результате продажи активов, судебных исков и т. д. Чистая прибыль или убыток составляют баланс. Это, буквально, «нижняя линия».

Доходы могут поступать от продажи продуктов или услуг компании или от продажи активов. Расходы и убытки отражают стоимость производства продукта или услуги компании или любые убытки, понесенные в результате продажи активов, судебных исков и т. д. Чистая прибыль или убыток составляют баланс. Это, буквально, «нижняя линия».

Понимание терминологии

Концептуально отчет о прибылях и убытках очень прост, но в нем используется специфическая терминология, которую необходимо уточнить.Начните с валового дохода, общей суммы дохода, полученного от продажи продуктов или услуг. Вычтите себестоимость продаж или себестоимость проданных товаров (COGS), расходы, непосредственно связанные с производством продукта или услуги компании (например, сырье или задействованный труд). Остается чистая прибыль компании.

На этом этапе вычитаются расходы, не связанные непосредственно с производством товаров или услуг, обычно называемые общими и административными (G&A) расходами, такими как арендная плата, заработная плата административного персонала, маркетинг, продажи или исследования. Все это часть операционных расходов компании. После вычитания из них вместе с амортизацией фактических затрат на использование оборудования и других активов в течение данного периода времени остается операционный доход.

Все это часть операционных расходов компании. После вычитания из них вместе с амортизацией фактических затрат на использование оборудования и других активов в течение данного периода времени остается операционный доход.

Однако, прежде чем можно будет определить фактическую прибыль, нужно учесть еще несколько вещей. Добавление любого дохода из других источников, таких как проценты или продажа активов, приводит нас к часто упоминаемой цифре, EBIT или прибыли до вычета процентов и налогов.Как только погашение кредита и подоходный налог вычитаются, мы достигли чистой прибыли.

Общепринятые принципы бухгалтерского учета (GAAP) и общепринятые правила бухгалтерского учета

Отчет о прибылях и убытках усложняется при понимании предположений, лежащих в основе, казалось бы, простых статей. Вот почему инвесторам рекомендуется читать сноски! Сноски содержат важные детали и пояснительную информацию о таких вещах, как подоходный налог, опционы на акции, пенсионные программы, учетную политику и то, как оцениваются запасы. Здесь также объясняются сложные вопросы, такие как судебные иски. Существуют некоторые стандарты раскрытия информации в сносках, но многое также остается на усмотрение руководства, а это означает, что нужно внимательно читать.

Здесь также объясняются сложные вопросы, такие как судебные иски. Существуют некоторые стандарты раскрытия информации в сносках, но многое также остается на усмотрение руководства, а это означает, что нужно внимательно читать.

Общепринятые принципы бухгалтерского учета обеспечивают последовательную основу для понимания того, как компании учитывают свои активы, доходы и т. д. Они включают в себя некоторые стандарты, установленные различными советами по политике, а также множество допущений и концепций, которые стали стандартной практикой.Возможно, наиболее важное из этих правил бухгалтерского учета относится к различным методам бухгалтерского учета. Принятым стандартом является учет по исторической стоимости или по методу начисления. Этот метод, поскольку он влияет на отчет о прибылях и убытках, признает доходы, когда происходит продажа продукта или услуги, и расходы, когда они понесены.

Хотя учет по методу начисления хорошо увязывает продажи с расходами и дает наиболее точную картину финансового состояния компании, он не отражает даты, когда фактически получены доходы или оплачены расходы, поэтому отдельный отчет о фактическом движении денежных средств становится таким важным. .Многие компании, особенно молодые и растущие, в своих отчетах о прибылях и убытках выглядели как суперзвезды, но были вынуждены прекратить свою деятельность из-за нехватки денежных средств.

.Многие компании, особенно молодые и растущие, в своих отчетах о прибылях и убытках выглядели как суперзвезды, но были вынуждены прекратить свою деятельность из-за нехватки денежных средств.

Часто задаваемые вопросы

В чем разница между отчетом о прибылях и убытках и отчетом о движении денежных средств?

Эти 2 документа иногда путают, потому что они оба связаны с тем, сколько денег компания зарабатывает или теряет.Как указывалось выше, разница заключается в том, когда возникают доходы и расходы и когда фактически происходят соответствующие операции с денежными средствами. На личном уровне это можно сравнить с использованием кредитной карты, где даты покупки и платежа различаются, или дебетовой карты, где покупка и платеж регистрируются одновременно.

Эти 2 оператора также различаются по другим параметрам. Вы не увидите строку амортизации в отчете о движении денежных средств; это не денежная операция. Вместо этого вся тяжесть капитальных затрат признается, когда они фактически осуществляются. Отчет о движении денежных средств также разделяет инвестиции и финансовые операции. Эти различия предназначены для уточнения фактической суммы денежных средств, имеющихся в распоряжении компании.

Вместо этого вся тяжесть капитальных затрат признается, когда они фактически осуществляются. Отчет о движении денежных средств также разделяет инвестиции и финансовые операции. Эти различия предназначены для уточнения фактической суммы денежных средств, имеющихся в распоряжении компании.

Чем отчет о прибылях и убытках отличается от баланса?

В то время как отчет о прибылях и убытках сообщает нам о доходах и о том, сколько денег компания заработала или потеряла за определенный период времени, балансовый отчет сообщает нам, сколько компания на самом деле стоит в определенный момент времени.

Что понимают под стандартными финансовыми коэффициентами?

Соотношения — это способы измерения производительности. В большинстве случаев важен не сам коэффициент, а то, что происходит с ним с течением времени (как он изменяется) и/или как он соотносится с коэффициентами конкурентов. В наиболее важных коэффициентах используются цифры как из балансового отчета, так и из отчета о прибылях и убытках.

Рентабельность активов (ROA) — это показатель рентабельности и эффективности активов. Высокий процент подразумевает хорошую производительность.Выражается как:

ROA = Прибыль до вычета процентов и налогов (EBIT) / общая сумма активов

Рентабельность собственного капитала (ROE) также является мерой прибыльности, но основное внимание уделяется не эффективности активов, а скорее тому, насколько хорошо компания работает на сумму вложенного в нее капитала. Это имеет особое значение при сравнении конкурентов. Формула:

ROE = чистая прибыль / общий капитал

Прибыль на акцию, или прибыль на акцию, является выражением акционерной стоимости, показывающим, сколько стоила бы 1 акция компании, если бы прибыль за этот период была разделена поровну.Он рассчитывается по следующей формуле:

EPS = (Чистая прибыль – дивиденды по привилегированным акциям) / среднее количество акций в обращении

Валовой доход

Валовой доход состоит из валовых поступлений от продажи товаров и услуг. Валовая выручка представляет собой суммирование значений счетов-фактур до любых корректировок, таких как Возвраты продаж и скидки или Поступления акцизного налога. Валовая выручка представляет собой суммирование значений счетов-фактур до любых корректировок, таких как Возвраты продаж и скидки или Поступления акцизного налога. | 1851,81 | 1329,11 | 1057,50 | 921,74 | 968,99 | 1024,04 | 966.48 | 793,71 | 628,58 | 558,28 |

Акцизные поступления

Поступления от акцизов представляют собой взимаемый государством налог на производство, продажу или потребление товаров и услуг и включаются в цену продажи, взимаются продавцом и возвращаются правительству. Налог может взиматься на любом уровне торговли и может быть либо специфическим налогом, либо налогом на добавленную стоимость (в процентах от стоимости). | -115,38 | -79,28 | -61,85 | -58,74 | -62,55 | -64,11 | -63,47 | -54,65 | -48.36 | -45,28 |

| Доход Выручка используется для промышленных и коммунальных предприятий. Он состоит из выручки от продажи товаров, промышленных товаров и услуг и распределения регулируемых энергетических ресурсов в зависимости от отрасли конкретной компании. | 1736,43 | 1249,82 | 995.65 | 862,99 | 906,45 | 959,93 | 903. 01 01 | 739,05 | 580,22 | 513.00 |

| Общий доход Общий доход представляет собой доход от всей операционной деятельности компании после вычета любых корректировок продаж и их эквивалентов. | 1736,43 | 1249,82 | 995,65 | 862,99 | 906,45 | 959,93 | 903.01 | 739,05 | 580.22 | 513.00 |

Стоимость дохода

Себестоимость выручки включает все затраты, которые могут быть непосредственно связаны с произведенными/приобретенными и проданными товарами и услугами. | 913,78 | 635,66 | 483,41 | 413.09 | 446.78 | 458,32 | 438.00 | 354,13 | 265.01 | 228,43 |

| Себестоимость выручки, всего Cost of Revenue, Total представляет собой общие операционные расходы, непосредственно связанные с проданными товарами и оказанными услугами. | 913.78 | 635,66 | 483,41 | 413.09 | 446,78 | 458,32 | 438. 00 00 | 354,13 | 265.01 | 228,43 |

| Валовая прибыль Валовая прибыль представляет собой меру операционной эффективности компании.Валовая прибыль показывает прибыль, полученную непосредственно от доходов компании и прямых затрат. | 822,65 | 614,17 | 512,24 | 449,90 | 459,67 | 501,62 | 465.01 | 384.92 | 315,21 | 284,57 |

Коммерческие/общие/административные расходы

Расходы на продажу/общие/административные расходы представляют собой все расходы на ведение бизнеса, кроме расходов на подготовку продукта к продаже. Отдельные расходы, включенные в Коммерческие/Общие/Административные расходы, могут различаться в зависимости от характера деятельности компании, но они охватывают расходы, связанные с продажами и маркетингом, общей деятельностью, которая обслуживает множество различных отделов, и административной деятельностью. Отдельные расходы, включенные в Коммерческие/Общие/Административные расходы, могут различаться в зависимости от характера деятельности компании, но они охватывают расходы, связанные с продажами и маркетингом, общей деятельностью, которая обслуживает множество различных отделов, и административной деятельностью. | 107,40 | 112,73 | 90,86 | 73,13 | 78.03 | 71,56 | 65,97 | 62,33 | 50,17 | 43.49 |

Трудовые и связанные с ними расходы

Трудовые и связанные с ними расходы состоят из расходов, выплачиваемых работникам компании в виде заработной платы, заработной платы, гонораров, пособий или любой другой формы компенсации. Расходы на оплату труда и сопутствующие расходы собираются, когда они представляются отдельно от коммерческих, общих и административных расходов. Расходы, выплачиваемые аудиторам и внешним консультантам, должны быть исключены из этой строки, за исключением случаев, когда такие работники являются наемными работниками. Расходы на оплату труда и сопутствующие расходы собираются, когда они представляются отдельно от коммерческих, общих и административных расходов. Расходы, выплачиваемые аудиторам и внешним консультантам, должны быть исключены из этой строки, за исключением случаев, когда такие работники являются наемными работниками. | 15.28 | — | — | — | — | — | — | — | — | — |

Рекламные расходы

Расходы на рекламу представляют собой стоимость рекламных носителей и расходы на продвижение.Расходы на рекламу могут включать аутсорсинговые рекламные расходы на маркетинг. | 443.10 | 355,61 | 304,85 | 258,65 | 244,21 | 273,63 | 250,70 | 207.93 | 169,31 | 157,26 |

| Коммерческие/общие/административные расходы, всего

Расходы на продажу/общие/административные расходы. Итого представляет собой сумму: расходов на продажу/общих/административных расходов затрат на оплату труда и сопутствующих расходов расходов на рекламу. | 565,78 | 468.34 | 395,71 | 331,78 | 322,25 | 345,19 | 316,67 | 270,26 | 219,48 | 200,75 |

Судебные разбирательства

Судебные разбирательства представляют собой необычные судебные расходы. Судебные расходы могут включать гонорары юристов или сборы за урегулирование. Тем не менее, судебные разбирательства не включают стандартные гонорары юристов, связанных с бизнесом. Судебные расходы могут включать гонорары юристов или сборы за урегулирование. Тем не менее, судебные разбирательства не включают стандартные гонорары юристов, связанных с бизнесом. | — | — | — | — | — | — | — | 0.00 | 0,00 | -20,50 |

Обесценение активов, предназначенных для использования

Обесценение – активы, предназначенные для использования, – это форма необычной статьи, связанной с обесценением долгосрочных активов, определенных идентифицируемых нематериальных активов и деловой репутации, связанной с этими активами. Эти активы остаются у отчитывающейся компании. Эти активы остаются у отчитывающейся компании. | 4.47 | 0,91 | 0,65 | 2,45 | -0,24 | 0,26 | 1,78 | 1,57 | 0,15 | 0,67 |

| Прочие нестандартные расходы (доходы) Прочие нестандартные расходы (доходы) представляют собой необычные расходы, кроме затрат на реструктуризацию, судебных разбирательств, обесценения активов, предназначенных для использования, или обесценения активов, предназначенных для продажи. | 8.20 | — | — | — | — | — | — | — | — | — |

| Необычный расход (доход)

Необычные расходы (доходы) представляют собой сумму: списанных приобретенных НИОКР издержек на реструктуризацию судебных разбирательств обесценения – активов, предназначенных для использования обесценения – активов, предназначенных для продажи Прочие нестандартные расходы (доходы).  | 12,67 | 0,91 | 0,65 | 2,45 | -0,24 | 0,26 | 1,78 | 1,57 | 0,15 | -19.83 |

| Общие операционные расходы

Общие операционные расходы представляют собой сумму: Промышленная компания: Себестоимость дохода, общие Коммерческие/общие/административные расходы, общие амортизация/амортизация Процентные расходы (доход), чистые – операционные Необычные расходы (доход) Прочие операционные расходы, всего Коммунальное предприятие: Себестоимость дохода, всего Коммерческие/общие/административные расходы, всего Износ/амортизация Процентные расходы (доход), чистые – операционные Необычные расходы (доход) Прочие операционные расходы Расходы на топливо Эксплуатация и техническое обслуживание Страховая компания: Коммерческие/общие/административные расходы, всего Износ/амортизация Процентные расходы (доход), нетто – Операционные необычные расходы (доходы) прочие операционные расходы, всего.  | 1492,23 | 1104,91 | 879,77 | 747,32 | 768,79 | 803,76 | 756,44 | 625,96 | 484.64 | 409,35 |

| Операционный доход

Операционный доход представляет собой сумму: Общего дохода Общих операционных расходов. | 244,21 | 144,91 | 115,88 | 115,68 | 137.66 | 156,17 | 146,57 | 113. 09 09 | 95,58 | 103,66 |

| Процентные расходы — внереализационные расходы Процентные расходы, неоперационные расходы представляют собой процентные расходы по долгу нефинансовых сервисных компаний, включая страховые компании.Расходы по процентам могут быть фактически выплачены или отнесены на счет финансовых операций. Процентные расходы, неоперационные расходы всегда имеют отрицательное значение. | -0,14 | — | — | — | — | — | — | — | — | — |

Процентные расходы, чистые неоперационные расходы

Процентные расходы, чистые неоперационные расходы представляют собой процентные расходы, неоперационные, уменьшенные на капитализированные проценты, неоперационные, и обычно имеют отрицательное значение. | -0,14 | — | — | — | — | — | — | — | — | — |

| Процентный доход, неоперационный Процентный доход, внереализационный представляет собой внереализационный процентный доход, полученный от внереализационных инвестиционных ценных бумаг, таких как депозитные сертификаты или облигации для компаний, не оказывающих финансовых услуг. | — | 0,65 | 1,29 | 0,55 | 0,17 | 0,06 | 0,02 | 0,03 | 0,03 | 0. 05 05 |

| Процентный/инвестиционный доход, неоперационный

Процентный/инвестиционный доход, внереализационный представляет собой сумму: процентного дохода, внереализационного инвестиционного дохода, внереализационного. | — | 0,65 | 1,29 | 0,55 | 0.17 | 0,06 | 0,02 | 0,03 | 0,03 | 0,05 |

| Процентные доходы (расходы), чистые внереализационные расходы