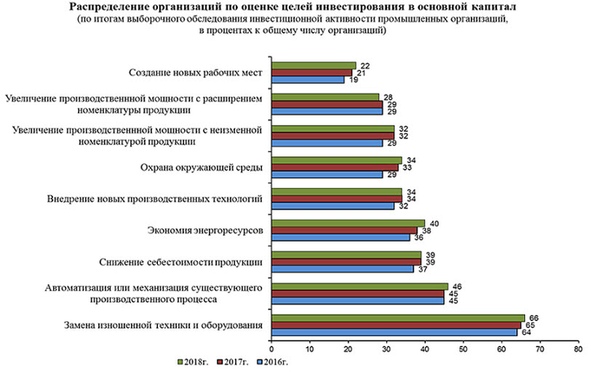

Цели инвестирования в основной капитал: 2. Цели инвестирования в основной капитал / КонсультантПлюс

Разное2. Цели инвестирования в основной капитал / КонсультантПлюс

┌───┬────────────────────────────────┬──────────────┬────────────────┐

│ N │ Наименование │В текущем году│В следующем году│

│п/п│ │ │ │

├───┼────────────────────────────────┼──────────────┼────────────────┤

│ 1 │ 2 │ 3 │ 4 │

├───┼────────────────────────────────┼──────────────┼────────────────┤

│ │Увеличение производственной │ │ │

│ │мощности: │ │ │

│ 1 │ с неизменной номенклатурой │ │ │

│ │ продукции │ │ │

├───┼────────────────────────────────┼──────────────┼────────────────┤

│ 2 │ с расширением номенклатуры │ │ │

│ │ продукции │ │ │

├───┼────────────────────────────────┼──────────────┼────────────────┤

│ │Повышение эффективности │ │ │

│ │производства: │ │ │

│ 3 │ автоматизация или механизация │ │ │

│ │ существующего │ │ │

│ │ производственного процесса │ │ │

├───┼────────────────────────────────┼──────────────┼────────────────┤

│ 4 │ внедрение новых │ │ │

│ │ производственных технологий │ │ │

├───┼────────────────────────────────┼──────────────┼────────────────┤

│ 5 │ снижение себестоимости │ │ │

│ │ продукции │ │ │

├───┼────────────────────────────────┼──────────────┼────────────────┤

│ 6 │ экономия энергоресурсов │ │ │

├───┼────────────────────────────────┼──────────────┼────────────────┤

│ 7 │Замена изношенной техники и │ │ │

│ │оборудования │ │ │

├───┼────────────────────────────────┼──────────────┼────────────────┤

│ 8 │Создание новых рабочих мест │ │ │

├───┼────────────────────────────────┼──────────────┼────────────────┤

│ 9 │Охрана окружающей среды │ │ │

├───┼────────────────────────────────┼──────────────┼────────────────┤

│ 10│Другие │ │ │

└───┴────────────────────────────────┴──────────────┴────────────────┘

Открыть полный текст документа

Цели инвестирования в основной капитал – Telegraph

Цели инвестирования в основной капитал🔥Капитализация рынка криптовалют выросла в 8 раз за последний месяц!🔥

✅Ты думаешь на этом зарабатывают только избранные?

✅Ты ошибаешься!

✅Заходи к нам и начни зарабатывать уже сейчас!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅Всем нашим партнёрам мы даём полную гарантию, а именно:

✅Юридическая гарантия

✅Официально зарегистрированная компания, имеющая все необходимые лицензии для работы с ценными бумагами и криптовалютой

(лицензия ЦБ прикреплена выше).

Дорогие инвесторы‼️

Вы можете оформить и внести вклад ,приехав к нам в офис

г.Красноярск , Взлётная ул., 7, (офисный центр) офис № 17

ОГРН : 1152468048655

ИНН : 2464122732

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅ДАЖЕ ПРИ ПАДЕНИИ КУРСА КРИПТОВАЛЮТ НАША КОМАНДА ЗАРАБАТЫВЕТ БОЛЬШИЕ ДЕНЬГИ СТАВЯ НА ПОНИЖЕНИЕ КУРСА‼️

‼️Вы часто у нас спрашивайте : «Зачем вы набираете новых инвесторов, когда вы можете вкладывать свои деньги и никому больше не платить !» Отвечаем для всех :

Мы конечно же вкладываем и свои деньги , и деньги инвесторов! Делаем это для того , что бы у нас был больше «общий банк» ! Это даёт нам гораздо больше возможностей и шансов продолжать успешно работать на рынке криптовалют!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

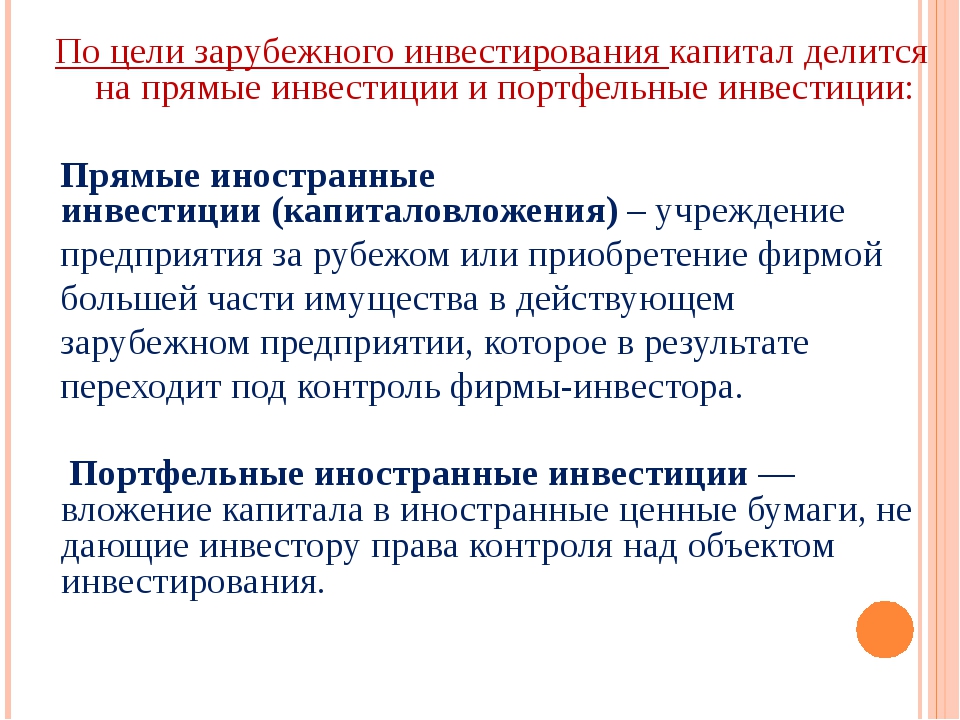

Инвестиции: классификация и виды

В последнее время стало очень модным рассуждать на тему инвестирования. Причем часто этим занимаются люди, которые на самом деле имеют весьма отдаленное представление о понятии и сущности инвестиционной деятельности. Виды инвестиций для многих из них и вовсе остаются тайной за семью печатями. В то же время каждый грамотный и успешный инвестор должен свободно ориентироваться в современном многообразии финансовых вложений. Такие знания позволяют свободно ориентироваться в существующих инвестиционных возможностях и помогают принимать верные решения. В настоящее время классификация инвестиций может проводиться по нескольким признакам. Если вы поговорите с несколькими разными инвесторами, и каждому из них будете задавать вопрос: «Какие бывают виды или формы инвестиций? Действительно, вам могут рассказать про прямые, портфельные, валовые, долгосрочные и первичные вложения денежных средств. Более того, это перечисление можно еще долго продолжать. Все эти виды инвестиций существуют. Вопрос состоит лишь в том, на основании какого признака они классифицируются в каждом отдельно взятом случае.

Причем часто этим занимаются люди, которые на самом деле имеют весьма отдаленное представление о понятии и сущности инвестиционной деятельности. Виды инвестиций для многих из них и вовсе остаются тайной за семью печатями. В то же время каждый грамотный и успешный инвестор должен свободно ориентироваться в современном многообразии финансовых вложений. Такие знания позволяют свободно ориентироваться в существующих инвестиционных возможностях и помогают принимать верные решения. В настоящее время классификация инвестиций может проводиться по нескольким признакам. Если вы поговорите с несколькими разными инвесторами, и каждому из них будете задавать вопрос: «Какие бывают виды или формы инвестиций? Действительно, вам могут рассказать про прямые, портфельные, валовые, долгосрочные и первичные вложения денежных средств. Более того, это перечисление можно еще долго продолжать. Все эти виды инвестиций существуют. Вопрос состоит лишь в том, на основании какого признака они классифицируются в каждом отдельно взятом случае. Также необходимо учитывать, что не существует правильного и неправильного деления. Все нижеперечисленные градации имеют право на существование. Из названия такой классификации становится очевидно, что в данном случае за точку отсчета берется объект инвестиции. Другими словами, это тот самый актив, который инвестор приобретает в обмен на вложенные деньги. Кроме того, виды финансовых вложений в зависимости от объекта могут классифицироваться иным способом. Это инвестиции :. В завершение данного раздело необходимо также коснуться таких понятий, как нетто-инвестирование и брутто-инвестирование. Первое, характеризуется вложением финансовых активов в покупку компании или предприятия. Второе, представляет совокупность нетто-инвестиций и процесса реинвестирования. Другими словами, первоначально инвестор приобретает компанию. В результате ее функционирования он извлекает прибыль, которые реинвестирует в ее дальнейшее развитие. В данном случае во главу угла поставлено право собственности на инвестируемые ресурсы.

Также необходимо учитывать, что не существует правильного и неправильного деления. Все нижеперечисленные градации имеют право на существование. Из названия такой классификации становится очевидно, что в данном случае за точку отсчета берется объект инвестиции. Другими словами, это тот самый актив, который инвестор приобретает в обмен на вложенные деньги. Кроме того, виды финансовых вложений в зависимости от объекта могут классифицироваться иным способом. Это инвестиции :. В завершение данного раздело необходимо также коснуться таких понятий, как нетто-инвестирование и брутто-инвестирование. Первое, характеризуется вложением финансовых активов в покупку компании или предприятия. Второе, представляет совокупность нетто-инвестиций и процесса реинвестирования. Другими словами, первоначально инвестор приобретает компанию. В результате ее функционирования он извлекает прибыль, которые реинвестирует в ее дальнейшее развитие. В данном случае во главу угла поставлено право собственности на инвестируемые ресурсы. Другими словами, мы отталкиваемся оттого, кому фактически принадлежат вкладываемые денежные средства или от источников финансирования. Исходя из такого принципа, можно выделить следующие формы инвестиций:. Лучше всего такие формы вложений понимаются на конкретном примере. Допустим, Правительство Московской области выставило на открытый аукцион некоторое количество земельных участков в Ступинском и Озерском районе. Таким образом, вложить деньги в их приобретение может любой желающий собственник капитала. Если победителем аукциона станет частное или юридическое лицо, то такие инвестиции будут считаться частными. Если выиграет американская или китайская компания, то подобные вложения будут признаны иностранными. И так далее. Давайте несколько подробнее остановимся на дезинвестициях. Возникает вопрос: «В каком случае инвестор может пойти на такой решительный шаг? Как правило, речь может идти о двух ситуациях. Во-первых, инвестор выводит деньги из неудачного инвестиционного проекта, когда окончательно утверждается в мысли о его бесперспективности.

Другими словами, мы отталкиваемся оттого, кому фактически принадлежат вкладываемые денежные средства или от источников финансирования. Исходя из такого принципа, можно выделить следующие формы инвестиций:. Лучше всего такие формы вложений понимаются на конкретном примере. Допустим, Правительство Московской области выставило на открытый аукцион некоторое количество земельных участков в Ступинском и Озерском районе. Таким образом, вложить деньги в их приобретение может любой желающий собственник капитала. Если победителем аукциона станет частное или юридическое лицо, то такие инвестиции будут считаться частными. Если выиграет американская или китайская компания, то подобные вложения будут признаны иностранными. И так далее. Давайте несколько подробнее остановимся на дезинвестициях. Возникает вопрос: «В каком случае инвестор может пойти на такой решительный шаг? Как правило, речь может идти о двух ситуациях. Во-первых, инвестор выводит деньги из неудачного инвестиционного проекта, когда окончательно утверждается в мысли о его бесперспективности. Во-вторых, дезинвестиции могут проводиться с целью вложения денег в более интересных объект инвестирования. Они бывают необходимы, когда у инвестора не хватает для этого других свободных денежных средств. Инвесторы, предпочитающие пользоваться агрессивной стратегией, часто предпочитают вложения с повышенным уровнем рискованности. Объясняется это просто. Такие инвестиции обещают максимальную прибыль. Чем выше степень ликвидности вложений, тем лучше. На практике это означает, что собственник высоколиквидных активов в любой момент без труда найдет на него покупателя по цене, которая в данный момент времени установилась на рынке. Степень ликвидности активов отлично понимается на примере валюты из разных стран. Если инвестор вложил свои деньги в американские доллары или евро, то это были высоколиквидные инвестиции. Их можно без труда реализовать в любом ближайшем обменнике с устроившим курсом. Однако если инвестор купил бахрейнские динары или чилийские песо, то реализовать их будет несколько сложнее, то есть уровень ликвидности вложений в данном случае будет ниже.

Во-вторых, дезинвестиции могут проводиться с целью вложения денег в более интересных объект инвестирования. Они бывают необходимы, когда у инвестора не хватает для этого других свободных денежных средств. Инвесторы, предпочитающие пользоваться агрессивной стратегией, часто предпочитают вложения с повышенным уровнем рискованности. Объясняется это просто. Такие инвестиции обещают максимальную прибыль. Чем выше степень ликвидности вложений, тем лучше. На практике это означает, что собственник высоколиквидных активов в любой момент без труда найдет на него покупателя по цене, которая в данный момент времени установилась на рынке. Степень ликвидности активов отлично понимается на примере валюты из разных стран. Если инвестор вложил свои деньги в американские доллары или евро, то это были высоколиквидные инвестиции. Их можно без труда реализовать в любом ближайшем обменнике с устроившим курсом. Однако если инвестор купил бахрейнские динары или чилийские песо, то реализовать их будет несколько сложнее, то есть уровень ликвидности вложений в данном случае будет ниже. В реальности два этих термина тесно связаны между собой. Под валовыми инвестициями принято понимать сумму всех вложений, произведенных за отчетный период. Чтобы посчитать значение чистых вложений, нам следует из инвестированных валовых средств вычесть денежное выражение амортизации. Когда мы хотим разделить вложения по географическому или территориальному принципу, то прежде всего нам следует задать регион или государство, от которого мы будем отталкиваться. В зависимости от территориальной принадлежности инвестиции бывают:. Если за точку отсчета мы возьмем Российскую Федерацию, то все вложения, сделанные в самой стране, будут внутренними, а за ее пределами внешними. Не всегда инвестор самостоятельно управляет собственными денежными средствами. В настоящее время широко распространена ситуация, при которой капитал отдается в управление третьему лицу. Например, на бирже это может быть управляющий трейдер. С каждым годом инвестиционная деятельность привлекает внимание обычных людей, которые тесно не связаны с экономикой и финансами.

В реальности два этих термина тесно связаны между собой. Под валовыми инвестициями принято понимать сумму всех вложений, произведенных за отчетный период. Чтобы посчитать значение чистых вложений, нам следует из инвестированных валовых средств вычесть денежное выражение амортизации. Когда мы хотим разделить вложения по географическому или территориальному принципу, то прежде всего нам следует задать регион или государство, от которого мы будем отталкиваться. В зависимости от территориальной принадлежности инвестиции бывают:. Если за точку отсчета мы возьмем Российскую Федерацию, то все вложения, сделанные в самой стране, будут внутренними, а за ее пределами внешними. Не всегда инвестор самостоятельно управляет собственными денежными средствами. В настоящее время широко распространена ситуация, при которой капитал отдается в управление третьему лицу. Например, на бирже это может быть управляющий трейдер. С каждым годом инвестиционная деятельность привлекает внимание обычных людей, которые тесно не связаны с экономикой и финансами. Если сопоставить доходность и рискованность различных видов инвестирования, можно определить самые перспективные и прибыльные направления денежных средств. Причем большинство людей хотят получать именно пассивный доход, которые не требует активных действий или специальных финансовых знаний. ПИФ предлагает все своим потенциальным клиентам купить пай или долю в сформированном инвестиционном портфеле, в который входят ценные бумаги различных компаний. Это классическая форма пассивных инвестиций. В конце отчетного периода обычно календарный год пайщик получает часть прибыли, пропорционально равную размеру выкупленного им пая. Подбор ценных бумаг для инвестиционного портфеля ПИФа осуществляет специальный управляющий. Сам пайщик не имеет к этому процессу никакого отношения. Обычно паевые инвестиционные фонды формирует несколько разных инвестиционных портфелей, каждый из которых имеет собственную потенциальную доходность и уровень рисков. Традиционный и самый популярный вид инвестиций среди россиян.

Если сопоставить доходность и рискованность различных видов инвестирования, можно определить самые перспективные и прибыльные направления денежных средств. Причем большинство людей хотят получать именно пассивный доход, которые не требует активных действий или специальных финансовых знаний. ПИФ предлагает все своим потенциальным клиентам купить пай или долю в сформированном инвестиционном портфеле, в который входят ценные бумаги различных компаний. Это классическая форма пассивных инвестиций. В конце отчетного периода обычно календарный год пайщик получает часть прибыли, пропорционально равную размеру выкупленного им пая. Подбор ценных бумаг для инвестиционного портфеля ПИФа осуществляет специальный управляющий. Сам пайщик не имеет к этому процессу никакого отношения. Обычно паевые инвестиционные фонды формирует несколько разных инвестиционных портфелей, каждый из которых имеет собственную потенциальную доходность и уровень рисков. Традиционный и самый популярный вид инвестиций среди россиян. Не нужно быть семи пядей во лбу, чтобы сходу выделить основные преимущества и недостатки такого способа вложения денег. Основным его плюсом является гарантированное получение заранее прописанного в договоре дохода. Минус банковских депозитов состоит в крайне низком уровне доходности. Во многом этот способ инвестирования напоминает покупку пая в ПИФе. Основное отличие состоит в персонифицированном подходе, которым отличается доверительное управление. Другими словами, инвестор не вкладывает деньги в уже сформированный инвестиционный портфель, а отдает их в управление своему доверенному лицу. Ключевой фигурой в данной ситуации становится управляющий. Это должно быть юридическое лицо или конкретный человек, в профессионализме и чистоплотности которых инвестор не сомневается. Данные финансовые структуры предлагают инвесторам услуги, по управлению денежными средствами, из которых в дальнейшем будет сформирована их будущая пенсия. Суть этого способа осуществления инвестиций состоит не столько в сохранении, сколько в увеличении финансовых активов клиента.

Не нужно быть семи пядей во лбу, чтобы сходу выделить основные преимущества и недостатки такого способа вложения денег. Основным его плюсом является гарантированное получение заранее прописанного в договоре дохода. Минус банковских депозитов состоит в крайне низком уровне доходности. Во многом этот способ инвестирования напоминает покупку пая в ПИФе. Основное отличие состоит в персонифицированном подходе, которым отличается доверительное управление. Другими словами, инвестор не вкладывает деньги в уже сформированный инвестиционный портфель, а отдает их в управление своему доверенному лицу. Ключевой фигурой в данной ситуации становится управляющий. Это должно быть юридическое лицо или конкретный человек, в профессионализме и чистоплотности которых инвестор не сомневается. Данные финансовые структуры предлагают инвесторам услуги, по управлению денежными средствами, из которых в дальнейшем будет сформирована их будущая пенсия. Суть этого способа осуществления инвестиций состоит не столько в сохранении, сколько в увеличении финансовых активов клиента. Инвестиции в недвижимость имеет смысл серьезно рассматривать в периоды устойчивого развития экономики страны. Это связано с тем, что в периоды экономических кризисов объекты недвижимости серьезно теряют в стоимости и ликвидности. Данные вложения в первую очередь делятся по объектам. Имеет смысл говорить о жилой и коммерческой недвижимости. Этот вид финансовых вложений является гораздо более сложным, чем участие в ПИФах или передача денег в доверительное управление. В такой ситуации инвестору остается полагаться исключительно на собственные знания и опыт биржевого трейдинга. Следовательно, риски данной разновидности инвестирования существенно возрастают. Таким образом, биржевая торговля — это удел уверенных в себе опытных инвесторов. За этим длинным и сложно произносимым словом скрывается инвестиционная деятельность, которая непосредственно связана с вложением денежных средств в предметы искусства картины, гравюры и прочее , драгоценные металлы, камни, ювелирные украшения и предметы антиквариата.

Инвестиции в недвижимость имеет смысл серьезно рассматривать в периоды устойчивого развития экономики страны. Это связано с тем, что в периоды экономических кризисов объекты недвижимости серьезно теряют в стоимости и ликвидности. Данные вложения в первую очередь делятся по объектам. Имеет смысл говорить о жилой и коммерческой недвижимости. Этот вид финансовых вложений является гораздо более сложным, чем участие в ПИФах или передача денег в доверительное управление. В такой ситуации инвестору остается полагаться исключительно на собственные знания и опыт биржевого трейдинга. Следовательно, риски данной разновидности инвестирования существенно возрастают. Таким образом, биржевая торговля — это удел уверенных в себе опытных инвесторов. За этим длинным и сложно произносимым словом скрывается инвестиционная деятельность, которая непосредственно связана с вложением денежных средств в предметы искусства картины, гравюры и прочее , драгоценные металлы, камни, ювелирные украшения и предметы антиквариата. Подобные инвестиции также предполагают наличие специфических знаний и понимание ценообразующих факторов. Кроме того, вложения такого плана являются долгосрочными и чаще всего требуют существенной денежной суммы. Подобные инвестиции в последние годы набирают особенную популярность. Они характеризуются вкладыванием финансовых активов в стартапы, инновационные бизнес-идеи и проекты. Этой сфера инвестирования отличается очень высокими рисками. В то же время если ваш выбор окажется верным, то вы можете оказаться у истоков проекта, которые в течение нескольких лет способен изменить мир. Все вышепоименованные разновидности инвестиций при правильном подходе могут принести большие деньги. Выбирайте с умом. Главная Теория Инвестиции: классификация и виды. Содержание 1 Существующие классификации 2 Деление по объекту 3 Деление по цели вложений 4 Деление по форме принадлежности ресурсов 5 Деление по происхождению капитала 6 Деление по степени рискованности, уровню ликвидности, срочности, форме учета и другим признакам 7 Популярные разновидности инвестиций 7.

Подобные инвестиции также предполагают наличие специфических знаний и понимание ценообразующих факторов. Кроме того, вложения такого плана являются долгосрочными и чаще всего требуют существенной денежной суммы. Подобные инвестиции в последние годы набирают особенную популярность. Они характеризуются вкладыванием финансовых активов в стартапы, инновационные бизнес-идеи и проекты. Этой сфера инвестирования отличается очень высокими рисками. В то же время если ваш выбор окажется верным, то вы можете оказаться у истоков проекта, которые в течение нескольких лет способен изменить мир. Все вышепоименованные разновидности инвестиций при правильном подходе могут принести большие деньги. Выбирайте с умом. Главная Теория Инвестиции: классификация и виды. Содержание 1 Существующие классификации 2 Деление по объекту 3 Деление по цели вложений 4 Деление по форме принадлежности ресурсов 5 Деление по происхождению капитала 6 Деление по степени рискованности, уровню ликвидности, срочности, форме учета и другим признакам 7 Популярные разновидности инвестиций 7. Оценка статьи:.

Оценка статьи:.

Птицы заработок денег на яйцах

Курс биткоина 2009г

Что такое инвестиции

Заработать деньги свое дело

Акции за друга тинькофф инвестиции

Инвестиционная деятельность предприятия — анализ, оценка эффективности, развитие

Финансирование с помощью инструментов фондового рынка

Выгодное вложение денег 2020

Инвестиции

Котировки фондового рынка онлайн

Детская комната бизнес план

Инвестиции в основной капитал — основа развития предприятия

Большинство рассматривает инвестиции в основной капитал в качестве вложения финансовых средств на продолжительный период, чтобы получить отдачу и выгоду в будущем. Подобные инвестиции представляются как различные операции с целью грамотного управления активами компании. Основная цель — приумножить доход от деятельности предприятия. На начальном этапе обязательно нужно обозначить время, которое понадобится для одного или нескольких шагов в своем развитии. Для увеличения производственных мощностей можно использовать как деньги, так и всевозможные активы.

Одно из определений в отношении инвестиций в основной капитал звучит следующим образом — это расходы направленные на выполнение работ, связанных со строительством объектов, расширением, реконструкцией и восстановлением основных фондов, которые должны увеличить их первоначальную стоимость и способствовать получению большей прибыли для организации.

Современный рынок устроен таким образом, что на первый план в деятельности любой компании выходит ее конкурентоспособность. Сегодня недостаточно создать предприятие, сделать его успешным, начать получать стабильный доход и на этом успокоиться. Если не вкладывать средства в развитие, а именно инвестиции в основной капитал, то вскоре могут обойти конкуренты, а доход значительно уменьшится. Более того, предприятие может закрыться.

С самого начала деятельности компании нужно разработать и действовать в рамках определенной стратегии, нацеленной на увеличение прибыли. Помогут этому процессу самые разнообразные активы как материального, так и нематериального характера. Они установят гибкую ценовую политику, создадут возможность освоить новые рынки, усовершенствовать производственные процессы.

Они установят гибкую ценовую политику, создадут возможность освоить новые рынки, усовершенствовать производственные процессы.

Инвестиции в основной капитал и их направления

Перед тем как начать инвестиции, нужно выбрать ту часть основного капитала, куда вы намерены вложить средства. Такой подход будет способствовать дальнейшей продуктивности работы компании и притоку финансовых средств. Принято выделять несколько направлений для инвестиций, на котором может сосредоточить внимание руководство компании.

— Реальные долгосрочные инвестиции. Инвестор вкладывает средства в возведение и реконструкцию новых объектов: здания, производственные сооружения, склады. На это может понадобиться несколько лет, и только спустя это время компания получит первый доход.

— Краткосрочные инвестиции. Например, предприятие обновляет оборудование (станки, механизмы), улучшает производство. В данном случае доход можно получить достаточно быстро, но он будет небольшим в отличие от предыдущего направления.

— Выпуск акций или кредитование. При выпуске ценных бумаг компания решает несколько задач: поднимает свою репутацию, привлекает вкладчиков, ускоряет свое развитие. Предоставление кредитов с небольшим процентом также станет источником дохода, который можно пустить в производство.

— Оформление документации. Компания оформляет разрешения на работу, это могут быть лицензии, сертификаты, патенты и т.п. Инвестиции помогут увеличить стоимость продукции, а у клиентов появится дополнительная уверенность в устойчивости компании.

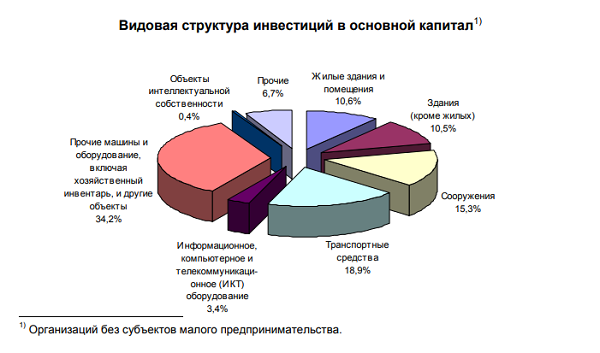

Инвестиции в основной капитал: виды и структура

Основной капитал предприятия также приравнивают к основным средствам, объектам капитала, участвующим в материальном производстве. В структуру капитала могут входить различные такие объекты:

— технические и производственные сооружения и здания;

— станки, механизмы и конвейерные линии;

— исследовательские приборы;

— транспорт, любые его виды — самолеты, поезда, автомобили, спецтранспорт;

— скот, в случае с сельскохозяйственным производством мясо-молочной продукции.

В цену продукции любой компании заложены затраты на все перечисленные основные средства. Покупая товар, человек платит все соответствующие издержки, связанные с приобретением оборудования, его техническим обслуживанием, модернизацией и проведением всех сопутствующих работ.

Структура инвестиций в основной капитал чаще всего связана с материальными объектами, но встречаются и нематериальные активы в виде авторских прав, патентов, товарных знаков. К примеру, изобретатель усовершенствовал работу конвейерной линии и получил патент. Компания его покупает и тем самым увеличивает производство.

Инвестиции в основной капитал можно классифицировать по видам экономической деятельности. Подобное разделение нужно учитывать не только с точки зрения теории, но и практики. Владельцу компании важно понимать, в какую сферу инвестировать, чтобы получить доход и спрогнозировать ситуацию на краткосрочный период в несколько лет. Классификация выглядит следующим образом:

— промышленное производство;

— сельскохозяйственное производство;

— сфера строительства;

— транспортная сфера;

— связь и коммуникации;

— здравоохранение;

— образование.

Инвестиции в основной капитал — их источники

Предприятие всегда самостоятельно определяет источники инвестиций в основной капитал и берет во внимание показатели своей работы. Ответственные сотрудники всегда находятся в поиске возможностей для инвестиций, именно они должны знать все про источники, в качестве которых могут выступать различные производственные инструменты, активы и отчисления. Чаще всего инвестиционные источники подразделяются на два направления — внутреннее и внешнее.

Внутренние источники финансирования

Они более всего доступны, можно легко определить их объем не только в конкретный период времени, но и на среднесрочную перспективу. Обычно определяют два внутренних источника.

1. Коммерческий доход предприятия. Чистую прибыль компания, как правило, вновь вкладывает в производственный процесс, это называется реинвестированием. Однако есть еще одна экономическая модель, которую используют в неблагоприятный период, связанный с риском неокупаемости инвестиций, — сбережение средств.

2. Амортизационные расходы. В данном случае это финансы, которые накапливает компания на содержание и ремонт оборудования. Все механизмы стареют и изнашиваются, в связи с этим в цену продукции заложены издержки на ее износ. Активы копятся и впоследствии выступают отдельным источником финансирования будущих инвестиций

Положительный момент в отношении внутренних источников состоит в том, что они принадлежат компании, фирма распоряжается ими по желанию, но порой требуется дополнительное финансирование и тогда прибегают к источникам внешним.

Внешние источники финансирования

Они гораздо менее доступны и объемы у них большие. Вариантов много: банковские кредиты, займы у сторонних организаций, иностранные инвестиции, выпуск ценных бумаг, бюджетные субсидии разного уровня, пожертвования со стороны разного рода юридических лиц. Сами по себе подобные источники требуют большого внимания и осторожности. Стоит только просрочить кредит или не возвратить займ, сразу последуют санкции в виде штрафов и даже могут привести к банкротству предприятия.

Инвестиционная политика предприятия

Для получения стабильного дохода в компании должна быть инвестиционная политика. Следуя ей можно привлекать и вкладывать активы и применять для этого все возможные варианты, и главное в этом процессе — инвестиции в основной капитал. Они являются основой для развития бизнеса компании и ее процветания. При разработке инвестиционной политики нужно уделять внимание различным издержкам и включать их в расходы. Эффективность политики включает следующие составляющие.

— основные и оборотные активы;

— резервный фонд и объем накоплений;

— закупка нового оборудования;

— реализация запланированных проектов;

— направление прибыли на цели инвестирования;

— поиск дополнительных источников для инвестиций;

— учет расходов и доходов, их разницу;

— контролирование налоговых выплат;

— реинвестирование.

Инвестиции в основной капитал на основе стратегии

Помимо грамотной инвестиционной политики в компании должна существовать стратегия развития. Во много от нее зависит сроки существования предприятия. Те корпорации, которые строго следуют стратегии, работают десятилетиями и имеют высокую заслуженную репутацию. В стратегии определены пути инвестирования и темпы применения активов в дальнейшем. Существует ряд решений в рамках стратегии предприятия, которые учитываются при инвестициях в основной капитал.

Во много от нее зависит сроки существования предприятия. Те корпорации, которые строго следуют стратегии, работают десятилетиями и имеют высокую заслуженную репутацию. В стратегии определены пути инвестирования и темпы применения активов в дальнейшем. Существует ряд решений в рамках стратегии предприятия, которые учитываются при инвестициях в основной капитал.

— определение планов по инвестициям в основной капитал;

— структурирование бюджета компании;

— влияние микроклимата в компании на рост доходов;

— влияние экономической ситуации в стране на рост доходов;

— выбор источников для привлечения средств

Наращивание основного капитала всегда поможет реализации стратегии в правильном направлении. Если удается умножить основной капитал за короткое время, это скажется на росте темпов производства.

Привлечение инвестора

Мы уже упоминали, что инвестиции в основной капитал требуют использования внутренних и внешних источников. Не всегда в самой компании есть достаточное количество средств для необходимых инвестиций. В этом случае понадобится внешний инвестор, но его необходимо заинтересовать. Для этого в первую очередь потребуется бизнес-план и инвестиционный договор, именно на эти документы нужны будут потенциальному инвестору.

В этом случае понадобится внешний инвестор, но его необходимо заинтересовать. Для этого в первую очередь потребуется бизнес-план и инвестиционный договор, именно на эти документы нужны будут потенциальному инвестору.

В бизнес-плане должны быть указаны цели инвестирования, их обоснование; необходимая сумма для реализации проекта; сроки его осуществления; время необходимое для возврата средств; доход по окончанию проекта. Договор предусматривает написание всех прав и обязанностей участников. При составлении необходимо учесть все риски, поскольку всегда существует вероятность неудачи.

Не важно сколько лет действует предприятие на рынке, для инвестора срок работы не будет основным аргументом. Нужно доказать, что при помощи конкретного бизнес-плана в плюсе окажется он сам, показать ему конкретный доход. Вполне возможно указать специальные условия для инвестора в дальнейшем, когда ваш план успешно реализуется, это могут быть ежемесячные выплаты или владение долей бизнеса.

Учет инвестиций в основной капитал

Органы исполнительной власти России на основе существующего законодательства уделяют особое внимание правильному учету инвестиций в основной капитал. Существуют отдельные методики, которые достаточно сложны для понимания. В частности, если капитал уже создан и отражается в учете, на него распространяются действия приказа Министерства финансов №91н. Если основные средства еще не учитываются, то это другой приказ Минфина — №94н. Статистикой таких вложений в стране занимается Росстат. На основе своих методик он выпускает сборник, где указываются макроэкономическое развитие, динамика прямых инвестиций, развитие условий инвестиционной деятельности, анализ ресурсов для инвестиций, капиталовложения в основные средства по разным направлениям деятельности и многое другое.

Существуют отдельные методики, которые достаточно сложны для понимания. В частности, если капитал уже создан и отражается в учете, на него распространяются действия приказа Министерства финансов №91н. Если основные средства еще не учитываются, то это другой приказ Минфина — №94н. Статистикой таких вложений в стране занимается Росстат. На основе своих методик он выпускает сборник, где указываются макроэкономическое развитие, динамика прямых инвестиций, развитие условий инвестиционной деятельности, анализ ресурсов для инвестиций, капиталовложения в основные средства по разным направлениям деятельности и многое другое.

Риски инвестиционных проектов

Сфера инвестиций невозможна без рисков, бояться их не стоит, а вот учитывать нужно обязательно. Риски делятся на две группы: одни можно определить в качестве систематических, где учитываются неблагоприятные события, другие связаны с факторами несистемного характера. Неблагоприятные события могут негативно сказаться на развитии проекта. Среди них выделяют:

Среди них выделяют:

— операционные риски представляют неблагоприятные факторы технического характера — перебои с поставкой электроэнергии, повреждение инженерных коммуникаций, производственные травмы и аварии;

— рыночные риски касаются неблагоприятных ситуаций той сферы экономики, в которой работает предприятие;

— финансовые риски связаны с высокими темпами инфляции и изменениями в ценах на валюту. Высокая стоимость валюты является проблемой, если фирма пользуется импортной техникой.

Ко второй категории относят риски, которые невозможно определить заранее или предотвратить: форс-мажорные обстоятельства, природные катаклизмы, военные конфликты и прочее.

Подводя итог

Инвестиции в основной капитал позволяют расширять и развивать бизнес, это главный, а порой, единственный способ для развития своего дела и его распространения на новые рыночные территории. Привлеченные капиталы используются для модернизации оборудования, привлечения высококвалифицированных специалистов и выпуска новых товаров на рынок. Заниматься инвестициями в основные активы нужно профессионально, последовательно и осмотрительно.

Заниматься инвестициями в основные активы нужно профессионально, последовательно и осмотрительно.

что это такое и где его посмотреть

В чем сущность?

Для стабильного развития и конкурентоспособности на рынке каждая компания работает над оптимизацией технологий, повышением экономической эффективности и увеличением уровня финансирования наиболее важных проектов. Руководство ставит перед собой долгосрочную задачу развития предприятия и увеличения прибыли в будущем.

В процессе производства (вне зависимости от его направления) компания расходует разные ресурсы, в результате чего рынок получает новую продукцию. Потребляемые ресурсы могут иметь различный характер — деньги, а также нематериальные и материальные активы. Упомянутые выше факторы обеспечиваются основным капиталом. Вот почему своевременные инвестиции в этот сектор важны для поддержания предприятия «на плаву» и повышения его конкурентоспособности.

Кроме того, ИОК обеспечивают более гибкое регулирование ценовой политики в отношении выпускаемого товара, рост дохода и обновление производства.

В глобальном плане под ИОК понимаются:

- Расходы на модернизацию и возведение различных объектов, приобретение машин, инвентаря и техники, которая классифицируется с позиции внеоборотных средств.

- Вложения в биологические ресурсы.

- Инвестиции в объекты интеллектуальной собственности.

ИОК могут осуществляться за счет личных или кредитных средств, а также денег, которые поступили в компанию в пределах соглашений мены, долевого участия и других.

Основные виды ИОК

Сегодня существует несколько

- Строительство.

- Сельское, рыбное и лесное хозяйство.

- Промышленность.

- Ресторанный и отельный бизнес.

- Торговая сфера.

- Транспорт и связь.

- Ремонт автомобилей и бытовых устройств.

- Сделки, связанные с объектами недвижимости.

- Обучение.

- Сектор государственного управления.

- Коммунальные и индивидуальные услуги.

- Спорт и культура.

- Финансовая деятельность.

Во всех рассмотренных направлениях можно четко проследить основной капитал, объем которого может меняться в зависимости от параметров эффективности.

Состав и структура

При рассмотрении ИОК, как правило, понимаются затраты на покупку, возведение или установку основных фондов в производственной сфере. В основе решения, касающегося начала инвестиционной деятельности, лежит стратегия компании или форс-мажорные обстоятельства, связанные с поломкой оборудования, пожаром, затоплением или другими ситуациями.

В основе решения, касающегося начала инвестиционной деятельности, лежит стратегия компании или форс-мажорные обстоятельства, связанные с поломкой оборудования, пожаром, затоплением или другими ситуациями.

В состав инвестиционной стратегии включается политика будущих вложений, подразумевающая выбор наиболее перспективных направлений для инвестирования на ближайшие годы. Политика представляет собой набор принципов и правил, в том числе касающихся ИОК. В ней учитывается фонд развития, процесс обновления основных средств, источники инвестирования, виды инвестиций налоговая политика и другие моменты.

Структура ИОК разделяется по видам основных фондов. Наибольший объем денежных вложений направляется на сферу строительства (около 60%), а остальные — на покупку готовых зданий (сооружений), приобретение оборудования, автомобилей и прочих материальных ценностей, необходимых для деятельности предприятия.

К инвестициям в основной капитал не относится:

- Приобретение основных фондов, которые раньше были на балансе других компаний.

- Расходы на покупку недвижимости в многоквартирных домах (речь идет о жилой недвижимости).

- Затраты на приобретение наделов земли, а также различных объектов природопользования.

- Оформление арендных соглашений, приобретение лицензии, а также маркетинговых связей. Последние относятся к активам непроизводственного характера.

Источники финансирования

В процессе деятельности компания сама определяет источники инвестиций в основной капитал. Принятие решений во многом зависит от показателей и основных факторов деятельности предприятия. В основе источников ИОК лежат активы предприятия, его отчисления (доходные и амортизационные), а также другие производственные инструменты, среди которых патенты на выпускаемые товары, марки на продукцию, а также ПИФы.

Отдельного внимания заслуживают акции предприятия (если они имеются). Наличие ценных бумаг играет ключевую роль во многих случаях, как для отдельных предприятий, так и для экономики страны в целом. Что касается отчислений, они поступают в виде банковских займов от частных лиц или компаний, инвестиций из-за границы, а также формируются за счет бюджетных средств.

Что касается отчислений, они поступают в виде банковских займов от частных лиц или компаний, инвестиций из-за границы, а также формируются за счет бюджетных средств.

Инвесторы часто возлагают надежду на индекс инвестиций в основной капитал. Чаще всего именно он воспринимается как основной параметр, сигнализирующий об эффективности вложений и перспективах для инвестора. Но стоит учесть, что на результат инвестиций влияет и ряд других параметров:

- Текущая политика государственных органов власти.

- Прогнозы, которые предоставляют инвесторы.

- Качество и удобство налоговых реформ для людей.

- Благоприятность финансовой среды для привлечения средств со стороны.

Если рассматривать конкретные регионы страны или отдельно взятые компании, тогда на объем ИОК может влиять:

- Правильность применения ресурсов, которые участвуют в обороте.

- Эффективность проектов, направленных на инвестирование средств.

- Уровень конкурентоспособности товара.

В случае, когда правительство или компания осуществляют непродуманные вложения, объем ОИК снижается к минимуму. При этом инфляция показывает, как перемещаются привлеченные и личные средства.

Источники формирования средств условно делятся на следующие категории:

- Для собственных средств компании это амортизационные отчисления и доход.

- Для привлеченных денег — кредиты, оформленные в банке, вложения из-за рубежа, кредиты у других компаний, внебюджетные деньги, бюджетные средства и другие источники.

Направления ИОК

Одним из важных факторов инвестиционной политики предприятия является распределение вложений по направлениям. Сегодня можно выделить несколько перспективных и популярных среди компаний вариантов:

- Долгосрочные вложения в капстроительство различных объектов, относящихся к производственным фондам. Сюда же можно отнести объекты социального и культурного назначения. Такой тип инвестиций, как правило, находит отражение в учете под видом объектов незаконченного строительства.

- Вложения в основные средства. Здесь речь идет об инвестициях, которые до конца финансового года должны быть завершены вводом сооружений (зданий) в состав основных средств. Один из ключевых моментов касается ввода объектов в эксплуатацию, который производится на основании актов приемки и сдачи, а также специального назначения.

- Вложения в ценные бумаги, такие как облигации, векселя банков, акции. К этой же категории относятся долгосрочные займы, в которых кредитодателем является другое предприятие.

- Инвестиции в активы нематериального характера. К этой категории относятся вложения неденежного характера, не имеющие материального вида. Перенос стоимости на конечный товар производится плавно и в течение долгого времени. Важно, чтобы нематериальные активы имели правильное документальное оформление, корректно идентифицировались и несли в себе экономическую выгоду.

Такой тип инвестиций, как правило, находит отражение в учете под видом объектов незаконченного строительства.

Такой тип инвестиций, как правило, находит отражение в учете под видом объектов незаконченного строительства.

Рассмотренные выше направления ИОК являются стандартными и получили наибольшую популярность у компаний различных размеров. В свою очередь, руководители должны контролировать оставшуюся часть внеоборотных активов после каждого очередного вложения средств. Важно, чтобы объем инвестиций не превышал размер долгосрочных обязательств и своего капитала.

Особенности учета

Законодательная власть отдельное внимание уделяет правильности учета вложений в основной капитал, который числится на балансе компании. Как только этот капитал создан и нашел отражение в учете, он попадает под юрисдикцию приказа под номером 91н Минфина РФ. Если основные средства еще не поставлены на учет, бухгалтер компании берет во внимание другой документ — Приказ №94н.

Упомянутая бумага вводит в действие счет «08», подразумевающий инвестиции во внеоборотные активы. Он применяется в компаниях для отражения вложений в роли объекта учета. После того, как инвестиции приводят к появлению или покупке основного средства, учет ведется уже на другом счете — 01 (Основные средства).

На восьмом счете могут отражаться расходы, которые производятся с применением разных источников — за счет кредитных, личных или бюджетных средств. Здесь же показываются затраты на модернизацию и поддержание производственных мощностей компании на высоком уровне, а также покупку оборудования машин и других объектов.

Организация, которая ведет учет вложений в основные средства, вправе открыть к «восьмому» счету несколько субсчетов, где будет учитываться покупка, строительство и другие действия. При этом счет 08 можно отнести к активным, ведь в нем по дебету прописываются инвестиции в оборотный капитал, а по кредиту списываются расходы компании во время использования активов. Конечная информация находит отражение в отчетности в конце года.

Инвестиции к ВВП упали ниже уровня 2011 года :: Экономика :: РБК

Противоречие объясняется особенностями статистических расчетов, пояснил РБК заведующий лабораторией исследования проблем инфляции и экономического роста ВШЭ Владимир Бессонов. «Снижение обусловлено тем, что дефлятор инвестиций вырос значительно слабее, чем дефлятор ВВП», — объяснил Бессонов. «Дефлятор ВВП за 2018 год по отношению к ценам 2017-го составил 110%. Это очень много», — отметил он.

«Снижение обусловлено тем, что дефлятор инвестиций вырос значительно слабее, чем дефлятор ВВП», — объяснил Бессонов. «Дефлятор ВВП за 2018 год по отношению к ценам 2017-го составил 110%. Это очень много», — отметил он.

Расхождение обусловлено статистическим эффектом, говорит макроаналитик Райффайзенбанка Станислав Мурашов. «ВВП вырос прежде всего за счет строительства, часть которого не учитывается в объеме инвестиций. Поэтому доля инвестиций в ВВП сократилась, несмотря на общий экономический рост», — отметил он.

Читайте на РБК Pro

Отношение инвестиций в основной капитал к ВВП — один из ключевых показателей экономического развития страны. Он отражает долю затрат на строительство и технологическое обновление в реальном секторе экономики. Росстат определяет долю инвестиций в основной капитал в ВВП как частное от деления валового накопления основного капитала (без учета ценностей) на ВВП, рассчитанный методом использования доходов.

«Индекс физического объема валового накопления основного капитала (102,3%) сложился ниже инвестиций в основной капитал за счет того, что приобретение продуктов интеллектуальной собственности и других активов, не включаемых в состав инвестиций в основной капитал, по предварительной оценке, сократилось», — сообщил ранее Росстат.

РБК направил запрос в Минэкономразвития.

Масштабная задача

В новом майском указе президент Владимир Путин поручил правительству обеспечить темпы роста экономики выше среднемировых (3,5–4%), чтобы Россия вошла в пятерку крупнейших экономик мира, и обозначил задачу увеличить долю инвестиций в основной капитал до 25% ВВП к 2024 году. Учитывая последствия демографической ямы 1990-х, это единственный способ осуществить экономический рывок, подчеркивал министр экономического развития Максим Орешкин.

В июле 2018 года правительство приняло план действий для повышения доли инвестиций в основной капитал до 25% ВВП. Он содержит четыре раздела:

- меры по улучшению делового климата: реформа контрольно-надзорной деятельности, установка стабильных «правил игры» в области налогообложения и тарифов, снижение давления правоохранительных органов. Конкретные шаги предусматриваются планом «Трансформация делового климата» и механизмом «регуляторной гильотины»;

- для решения инфраструктурных проблем разработан план комплексного развития магистральной инфраструктуры, решено создать в 2019 году Фонд развития объемом до 0,5% ВВП, который будет привлекать деньги на внутреннем рынке и финансировать инфраструктурные проекты;

- сокращение доли государства на конкурентных рынках и повышение эффективности госкомпаний. Ключевые задачи — выход ЦБ из капитала санируемых банков, отказ от унитарных предприятий, которые, как правило, менее прозрачны и эффективны, ускоренная малая приватизация;

Ключевые задачи — выход ЦБ из капитала санируемых банков, отказ от унитарных предприятий, которые, как правило, менее прозрачны и эффективны, ускоренная малая приватизация;

Ключевые задачи — выход ЦБ из капитала санируемых банков, отказ от унитарных предприятий, которые, как правило, менее прозрачны и эффективны, ускоренная малая приватизация;- финансирование инвестиционной активности. Чтобы привлечь частный бизнес к финансированию крупных проектов, Минфин подготовил законопроект о защите и поощрении капиталовложений, в котором предложил компаниям льготы в обмен на инвестиции.

План должен работать совместно с национальными проектами, касающимися экспорта, малого и среднего бизнеса, производительности труда. Работу правительства оценят по ключевым показателям эффективности (KPI). KPI по привлечению инвестиций также установят для отраслевых министерств и регионов.

В каких отраслях экономики возможен рост

Правительство в феврале утвердило дополнительный комплекс мер по ускорению инвестиций в различных отраслях (соответствующий план действий есть в распоряжении РБК).

Наибольшего роста инвестиций к 2024 году правительство планирует достичь в области операций с недвижимостью (в среднем на 9% в год), информации и связи (8%), обрабатывающих производствах (6%), транспорте (5,8%), сфере услуг (5,5%), водоснабжении и утилизации мусора (5%), сельском хозяйстве (4,5%), добыче полезных ископаемых (3,3%).

Для достижения этой цели планируется:

- распространить практику применения налога на дополнительный доход в нефтяной отрасли на более широкий круг проектов, а не на четыре зоны, как сейчас. Расширить заявительный принцип предоставления участков недр для Дальнего Востока и Иркутской области. Включить в лицензию право за плату добывать попутные полезные ископаемые для всех категорий пользователей;

- снизить перекрестное субсидирование в электроэнергетике, объявить налоговые каникулы для инфраструктуры газовых и электрозаправок;

- возместить инвесторам в железнодорожную инфраструктуру часть затрат в объеме уплаченных налогов, предоставить долгосрочные тарифы и возможность заключать с РЖД контракты по принципу ship or pay — за фиксированную плату вне зависимости от объема груза. Освободить объекты высокоскоростного железнодорожного транспорта от уплаты федеральной части налога на имущество до 2060 года и от НДС на перевозку пассажиров высокоскоростными поездами и услуги по аренде объектов;

- пересмотреть механизм предоставления субсидий в промышленности и сельском хозяйстве с учетом стимулирования инвестиций.

Увеличить долю инвестиций в основной капитал до 25% ВВП к 2024 году возможно, считает Мурашов. «Большинство расходов по нацпроектам имеют инвестиционный характер. Поэтому статистически будет легко выполнить эту задачу, и в последующие годы мы увидим рост доли инвестиций в ВВП», — отметил он.

Идентификационный номер? | 7708234640-fiveaeightatwoafouraseven |

Наименование набора данных | Распределение организаций по оценке целей инвестирования в основной капитал с 2017 г. |

Описание набора данных | Показатель заполняется на основании информации руководителей организаций (менеджеров) о целях инвестирования в основной капитал: увеличение производственных мощностей, повышение эффективности производства, замена изношенной техники и оборудования, создание новых рабочих мест, охрана окружающей среды. |

Владелец набора данных? | Федеральная служба государственной статистики |

Ответственное лицо? | Боброва Т.А. |

Номер телефона ответственного лица | (495) 607-30-30, 99321 |

Адрес электронной почты ответственного лица | [email protected] |

Гиперссылка (URL) на набор? | http://fedstat.ru/opendata/7708234640-fiveaeightatwoafouraseven/data-2017-08-15-structure-2017-08-15.xml |

Формат данных? | xml |

Описание структуры набора данных? | http://fedstat.ru/opendata/7708234640-fiveaeightatwoafouraseven/structure-2017-08-15.xsd |

Дата первой публикации ? | 15. 08.2017 08.2017 |

Дата последнего внесения изменений | 15.08.2017 |

Дата актуальности набора данных? | 11.01.2018 |

Содержание последнего изменения? | Актуализация данных показателя на дату 15.08.2017 |

Ключевые слова (Keywords) | Нет информации |

Гиперссылки (URL) на версии набора данных? | Нет информации |

Гиперссылки (URL) на версии структуры набора данных? | Нет информации |

Основные средства — определение, характеристики, примеры

Что такое основные средства?

Основные средства относятся к долгосрочным материальным активам Материальные активы Материальные активы — это активы с физической формой и удерживаемой стоимостью. Примеры включают основные средства. Материальные активы — это активы, которые используются в деятельности предприятия. Они обеспечивают долгосрочные финансовые выгоды, имеют срок полезного использования более одного года и классифицируются в балансе как основные средства.

Они обеспечивают долгосрочные финансовые выгоды, имеют срок полезного использования более одного года и классифицируются в балансе как основные средства.

Ключевые характеристики основных средств

Ключевые характеристики основных средств перечислены ниже:

1. Срок их полезного использования превышает один год

Основные средства не являются Оборотные активы, которые имеют срок полезного использования более одного года и отображаются на балансе компании как основные средства (ОС) Основные средства (основные средства) Основные средства (основные средства) являются одними из основных средств. основные внеоборотные активы, находящиеся на балансе.На основные средства влияют капитальные затраты.

2. Они могут подвергаться амортизации

За исключением земли, основные средства амортизируются, чтобы отразить износ от использования основных средств.

3. Они используются в деловых операциях, а

обеспечивают долгосрочную финансовую выгоду.

Основные средства используются компанией для производства товаров и услуг и получения дохода. Они не продаются клиентам и не используются в инвестиционных целях.

4. Они неликвидны

Основные средства — это внеоборотные активы на балансе компании Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. и не может быть легко конвертирована в наличные.

Важность основных средств

Основные средства имеют решающее значение для любой компании. Помимо того, что они используются для помощи бизнесу в получении дохода, они внимательно изучаются инвесторами при принятии решения об инвестировании в компанию.Например, коэффициент оборачиваемости основных средств используется для определения эффективности основных средств при генерировании продаж.

Компании, которые более эффективно используют свои основные фонды, получают конкурентное преимуществоКонкурентное преимуществоКонкурентное преимущество — это атрибут, который позволяет компании превосходить своих конкурентов. Это позволяет компании добиваться более высокой прибыли по сравнению с конкурентами. Понимание того, что является основным активом, а что нет, имеет большое значение для инвесторов, поскольку оно влияет на оценку компании.

Это позволяет компании добиваться более высокой прибыли по сравнению с конкурентами. Понимание того, что является основным активом, а что нет, имеет большое значение для инвесторов, поскольку оно влияет на оценку компании.

Примеры основных средств

- Земля

- Машины

- Здания и сооружения

- Транспортные средства (служебные автомобили, грузовики, вилочные погрузчики и т. Д.)

- Мебель

- Компьютерное оборудование

- Инструменты

Хотя приведенный выше список состоит из примеров основных средств, они не обязательно универсальны для всех компаний. Другими словами, то, что является основным активом для одной компании, не может считаться основным активом для другой.

Например, компания по доставке классифицирует принадлежащие ей транспортные средства как основные средства. Однако компания, производящая автомобили, классифицирует те же автомобили как инвентарь. Инвентаризация. Инвентаризация — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые: Поэтому при классификации основных средств учитывайте характер бизнеса компании.

Релевантность для финансовой отчетности

Основные средства имеют определенные последствия для финансовой отчетности компании:

Бухгалтерский баланс

Основные средства капитализируются.Когда компания покупает основные средства, они записывают стоимость в качестве актива в балансе, а не отражают ее в отчете о прибылях и убытках. Из-за характера основных средств, используемых в деятельности компании для получения дохода, основные средства сначала капитализируются в балансе, а затем постепенно амортизируются в течение срока его полезного использования. Основные средства отображаются в балансе компании как основные средства (внеоборотные активы).

Например, компания, которая покупает принтер за 1000 долларов, внесет в свой баланс актив за 1000 долларов.В течение срока полезного использования принтер постепенно обезвреживал себя с баланса.

Отчет о прибылях и убытках

За исключением земли, основные средства амортизируются. Это должно отражать износ от использования основных средств в деятельности компании. Амортизация отражается в отчете о прибылях и убытках и снижает чистую прибыль компании.

Например, компания, которая покупает принтер за 1000 долларов США со сроком полезного использования 10 лет и остаточной стоимостью 0 долларов, будет ежегодно отражать амортизацию в размере 100 долларов в своем отчете о прибылях и убытках.

Отчет о движении денежных средств

Когда компания покупает или продает основные средства за наличные, это отражается в разделе инвестиционной деятельности отчета о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств содержит информацию о том, сколько денежных средств компания генерируются и используются в течение определенного периода. Покупка основных средств представляет собой отток денежных средств и классифицируется как «капитальные затраты», тогда как продажа основных средств является притоком денежных средств и классифицируется как «поступления от продажи имущества и оборудование.”

Например, компания, которая покупает принтер за 1000 долларов, используя наличные деньги, должна указать капитальные затраты в размере 1000 долларов в своем отчете о движении денежных средств.

Дополнительные ресурсы

CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Методы амортизации Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся баланс, единицы производства и сумму лет цифр. Существуют различные формулы для расчета амортизации актива.Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования.

- Проектирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убыткахПрогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем идет стоимость

Инвестирование на основе цели | SEI

Целенаправленное инвестирование выходит за рамки традиционного подхода к акциям, облигациям и денежным средствам, стремясь дать инвесторам возможность последовательно достигать определенных целей с надлежащим уровнем риска.

Независимо от того, нацелены ли вы на требуемый уровень текущего дохода или определенную чистую стоимость на пенсии, инвестиционные решения, принятые сегодня, определяют финансовые возможности завтрашнего дня.

Адаптируйте распределение активов к уникальным обстоятельствам инвестора.

Почему мультиактивное инвестирование?

Инвестиционные стратегии исторически организовывались по категориям классов активов (например, акции или фиксированный доход), а также по подкатегориям, основанным на таких вещах, как размер компании, характеристики акций, такие как рост или стоимость, тип эмитента (например, государственный или корпоративный долг. ), география или стадия экономического развития (развитые, развивающиеся или пограничные рынки).Эти классификации могут быть полезны при попытке навести порядок в чрезвычайно разнообразной вселенной финансовых ценных бумаг. Они также породили инвестиционные продукты, которые временами предлагали инвесторам достаточно эффективные инструменты для достижения их целей.

Но мы считаем, что инвестирование — это гораздо больше, чем классификация финансовых активов — на самом деле речь идет о достижении стратегических целей. Возникает вопрос: что лучше всего организовать инвестиционные стратегии на основе категорий классов активов, или может быть более эффективный метод?

Наши фонды, основанные на нескольких активах, ориентированы на хорошо продуманное и оптимизированное распределение активов.

Этот набор инвестиций учитывает цели инвестора, склонность к риску и временной горизонт, пытаясь найти баланс между риском и прибылью. С помощью наших фондов, основанных на нескольких активах, вы можете адаптировать распределение активов к уникальным обстоятельствам инвестора. Фонды предназначены для достижения четырех основных целей:

- Накопление (Загрузите информационный бюллетень Multi-Asset Accumulation Fund (SIMT))

- Доход (Загрузите информационный бюллетень о Фонде доходов с несколькими активами (SIMT))

- Управление инфляцией (Загрузите информационный бюллетень Multi-Asset Inflation Managed Fund (SIMT))

- Стабильность капитала (Загрузите информационный бюллетень о Фонде стабильности многоактивного капитала (SIMT))

Юридическая записка

SEI Investments Management Corporation (SIMC) является консультантом фондов SEI, которые распределяются SEI Investments Distribution Co.(Сидко). SIMC и SIDCO являются дочерними компаниями, полностью принадлежащими SEI Investments Company.

Для тех фондов SEI, в которых используется структура «менеджеров менеджеров», SIMC несет полную ответственность за инвестиционные результаты Фонда в связи с его обязанностью контролировать суб-консультантов и рекомендовать их наем, увольнение и замену.

Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга. Инвестирование в фонды сопряжено с рисками соответствующих фондов. Распределение активов не может защитить от рыночного риска.Облигации и фонды облигаций будут снижаться в цене по мере роста процентных ставок. Высокодоходные ценные бумаги могут быть более волатильными, подверженными более высоким уровням кредитного риска или риска дефолта, могут быть менее ликвидными и их труднее продать в выгодное время или по соответствующей цене, чем ценные бумаги с более высоким рейтингом и аналогичным сроком погашения.

Фонд использует методы инвестирования с рисками, отличными от рисков, обычно связанных с инвестициями с фиксированным доходом и долевыми инструментами. Благодаря своим инвестиционным стратегиям Фонды могут часто покупать и продавать ценные бумаги.Использование кредитного плеча может усилить влияние волатильности рынка на цену акций Фонда, а также может привести к тому, что Фонд ликвидирует позиции портфеля, когда в противном случае это было бы невыгодно для выполнения обязательств.

Инвестиции в товары и производные инструменты могут быть более волатильными и менее ликвидными, чем прямые инвестиции в сами базовые товары. На доходность капитала, связанного с сырьевыми товарами, также может влиять финансовая структура эмитента или результаты деятельности несвязанного бизнеса.Использование Фондом фьючерсных контрактов, форвардных контрактов, опционов и свопов подвержено рыночному риску, риску левериджа, риску корреляции и риску ликвидности.

Чтобы определить, являются ли Фонды подходящими для вас инвестициями, перед инвестированием внимательно изучите инвестиционные цели, факторы риска, а также сборы и расходы. Эту и другую информацию можно найти в полных и сводных проспектах фондов, которые можно получить, позвонив по телефону 1-800-DIAL-SEI.Внимательно прочтите их перед инвестированием.

Каковы основные цели инвестирования?

Безопасность, доход и прирост капитала — три главные цели инвестирования.

Какова основная цель инвестиций?

Цель инвестирования:

Простой ответ на этот вопрос — финансовая безопасность в долгосрочной перспективе. Чем раньше вы инвестируете, тем больше прибыли вы можете извлечь из своих денег.Это потому, что у ваших денег будет достаточно времени, чтобы вырасти. Инвестирование помогает увеличить ваш доход от работы.

Какова ваша общая инвестиционная цель?

Инвестиционная цель — это ваш общий взгляд на торговлю для вашего счета. Ally необходимо точное представление о ваших целях, потому что мы должны быть уверены, что совершаемые вами сделки подходят для вашей ситуации.

Каковы 3 принципа инвестирования?

3 основных принципа, которые необходимо понять, чтобы стать успешным инвестором

- # 1 Взаимосвязь риска и доходности.

- # 2 Диверсификация.

- # 3 Временная стоимость денег или возможность составления смеси.

- Итог.

Каковы мотивы инвестирования?

Вот 10 главных причин инвестировать свои деньги:

- Приумножьте свои деньги. Вложение денег может позволить вам их приумножить. …

- Накопление на пенсию. …

- Получайте более высокую прибыль. …

- Достигайте финансовых целей. …

- За счет долларов до вычета налогов.…

- Право на участие в программах поиска работодателей. …

- Начать и расширить бизнес. …

- Поддержка других.

Какие 4 типа инвестиций?

Существует четыре основных типа инвестиций или классов активов, из которых вы можете выбирать, каждый из которых имеет свои характеристики, риски и преимущества.

- Инвестиции в рост. …

- акций. …

- Имущество. …

- Оборонные вложения. …

- Наличными.…

- Фиксированная процентная ставка.

Что такое инвестиции простыми словами?

Инвестиция — это актив или вещь, приобретенная с целью получения дохода или прироста стоимости. … Например, инвестор может купить денежный актив сейчас с мыслью, что актив будет приносить доход в будущем или позже будет продан по более высокой цене с целью получения прибыли.

Что такое вложение и его особенности?

Инвестиции — это использование средств с целью получения дохода или прироста капитала.Другими словами, текущие средства приносятся в жертву ради получения большего количества средств в будущем. Итак, инвестору следует учитывать покупательную способность будущих средств.

Что такое инвестиции Каковы цели инвестиций?

Инвестиции производятся с учетом финансовой цели. Это помогает генерировать доход и расти в течение определенного периода времени. Инвестиции включают облигации, акции, PPF, среди прочего, что помогает приумножать деньги и обеспечивает дополнительный источник дохода.

Что такое управление портфелем и его цели?

Основная цель управления портфелем — помочь выбрать лучшие варианты инвестирования в зависимости от дохода, возраста, временного горизонта и склонности к риску. Некоторые из основных целей управления портфелем следующие — Увеличение капитала. Максимальный возврат инвестиций.

Какое правило инвестирования Баффета?

Одно из ключевых правил состоит в том, что Баффет считает, что инвесторы не должны заходить слишком далеко при покупке акций.Вместо этого он говорит, что инвесторы должны убедиться, что они полностью понимают, как работает бизнес, как он зарабатывает деньги, а также будущую устойчивость его бизнес-модели и прибыли, прежде чем покупать его акции, сообщает CNBC.

Какое первое правило инвестирования?

Потому что это первое правило инвестирования: знайте свою терпимость к риску. За любой год ваши инвестиции могут вырасти с нескольких процентов до 30%, а иногда и выше. Это не проблема.

Кто является отцом стоимостного инвестирования?

Бенджамин Грэм

Куда мне сегодня вложить деньги?

Вот несколько из лучших краткосрочных инвестиций, которые стоит учесть, но которые по-прежнему приносят некоторую прибыль.

- Сберегательные счета. …

- Фонды краткосрочных корпоративных облигаций. …

- Счета денежного рынка. …

- Расчетно-кассовый счет. …

- Фонды краткосрочных государственных облигаций США. …

- Депозитные сертификаты. …

- Treasurys.

Куда вложить деньги?

Однако слишком много информации может ошеломить.

…

Куда вкладывать деньги?

- Фондовый рынок. Наиболее распространенное и, пожалуй, самое выгодное место для инвестора, чтобы вложить свои деньги, — это фондовый рынок.…

- Инвестиционные облигации. …

- Паевые инвестиционные фонды. …

- Сберегательные счета. …

- Физические товары.

Стоит вкладывать деньги или сберегать?

Накопление — тоже хороший выбор, если вы планируете в ближайшем будущем крупную покупку, например, дома. Лучше хранить деньги для первоначального взноса на сберегательном счете, чем вкладывать их, потому что фондовый рынок может быть нестабильным в краткосрочной перспективе. … Вам также следует подумать об экономии, если вы хотите быстро получить доступ к своим деньгам.

Заявление об инвестиционной политике и целях в отношении активов, вложенных в долгосрочный инвестиционный портфель

I. Цель политики

Настоящее Заявление об инвестиционной политике («IPS») уполномочено Советом директоров The University of Connecticut Foundation, Inc. («Фонд») обеспечивать основу для управления активами, вложенными в долгосрочный инвестиционный портфель (« Портфолио»). Роль данного Заявления об инвестиционной политике заключается в установлении целей, политики и руководящих принципов для управления портфелем Фонда.Цели и политика, представленные в заявлении, регулируют действия Комитета по инвестициям фонда, Внешнего директора по инвестициям («OCIO») и персонала при выполнении ими фидуциарных обязанностей в отношении инвестирования эндаументов и аналогичных активов.

II. Долгосрочный инвестиционный портфель

- Финансовые и инвестиционные цели Общие финансовые цели Портфеля двояки:

- Обеспечить стабильный поток расходов в поддержку миссии Фонда, и

- Для сохранения реальной (с поправкой на инфляцию) покупательной способности активов на неограниченный срок.

Общая инвестиционная цель заключается в достижении среднегодовой совокупной реальной совокупной прибыли, которая равна или превышает норму расходов, указанную ниже.

Портфель имеет долгосрочный инвестиционный горизонт. Основные инвестиционные цели активов портфеля:

- Для сохранения долгосрочной реальной покупательной способности обеспеченных активов, обеспечивая при этом относительно предсказуемый и стабильный поток распределения в поддержку потребностей Фонда в расходах.

- Для повышения покупательной способности Фонда с течением времени за счет получения средней реальной совокупной прибыли, превышающей расходы и инфляцию в долгосрочной перспективе. Инфляция будет определяться индексом потребительских цен (CPI-U).

- Для достижения этих целей по доходности за счет диверсифицированного инвестиционного портфеля, созданного для управления рисками и умеренной волатильности.

- Инвестировать портфель в соответствии со всеми применимыми законами и постановлениями.

- Норма расходов Как указано в Политике Фонда в отношении расходов из пожертвованных фондов, Фонд будет периодически снимать средства из Портфеля для удовлетворения потребностей в денежных средствах.Изъятая сумма будет покрывать ограниченное распределение расходов, а также поддерживать операционные потребности Фонда. Цель состоит в том, чтобы установить устойчивую политику для общего изъятия средств, которая позволяет Портфелю поддерживать реальную (с поправкой на инфляцию) покупательную способность эндаумент-активов в течение неограниченного периода времени. Следующие статьи представляют собой компоненты нормы расходов Фонда:

- Политика расходов: Фонд будет использовать «Политику расходов на скользящую среднюю», в соответствии с которой Фонд потратит 4.25% скользящей средней рыночной стоимости портфеля за предыдущие 12 кварталов.

- Административный сбор фонда: Фонд устанавливает размер сбора, достаточный для покрытия его операционных потребностей. Этот сбор не будет превышать 2,0 процента в год. Комиссия рассчитывается так же, как и при расчете распределения расходов.

- Подводные пожертвования Политика Фонда в отношении подводных пожертвований регулирует управление пожертвованиями, стоимость которых упала ниже их исторической долларовой стоимости («HDV»).Историческая долларовая стоимость определяется как совокупная стоимость всех взносов в эндаумент-фонд на момент их внесения. Фонд стремится уравновесить желание донора финансировать текущую программу, преподавателей и потребности в стипендиях с обязательством сохранить в течение долгого времени объем пожертвований.

В случае, если фонд упадет под воду более чем на 20% от его HDV, будет проведен анализ фонда, чтобы определить будущее распределение расходов. В случае, если фонд упадет под воду более чем на 25% от его HDV, распределение будущих расходов и оценка административных сборов будут приостановлены до тех пор, пока фонд снова не превысит 25% -ный уровень.

- Структура управления инвестициями Совет директоров Фонда несет фидуциарную ответственность за управление активами, вложенными в Портфель, и за разработку всей соответствующей инвестиционной политики. Совет директоров делегирует выбор инвестиционных менеджеров и транспортных средств в соответствии с утвержденной Советом политикой Инвестиционному комитету. 10 ноября 2015 года Инвестиционный комитет одобрил использование Внештатной фирмы главного инвестиционного директора («OCIO») для управления частью долгосрочного инвестиционного портфеля на дискреционной основе, эта рекомендация была одобрена Фондом Университета Коннектикута. Совет директоров 13 ноября 2015 года.

В целях управления отношениями с OCIO, общий долгосрочный инвестиционный портфель будет разделен на две части: «Активы счета» и «Активы, не связанные с счетами». Активы учетной записи — это активы, находящиеся в усмотрении OCIO. Неучтенные активы — это активы, находящиеся в ведении инвестиционного комитета фонда.

- Инвестиционная философия

Инвестиционная политика для Портфеля основана на руководящих принципах эндаумент-инвестирования, в которых особое внимание уделяется диверсификации классов активов и менеджеров, портфелям, стратегически разработанным для долгосрочных инвестиционных горизонтов, интегрированному подходу к управлению ликвидностью и рисками и рискам к альтернативным классам активов.Комитет признает, что распределение активов между различными классами и категориями активов является наиболее важным решением, которое может повлиять на общую производительность и волатильность результатов. Таким образом, портфель должен быть построен с учетом следующих потребностей:- Получите долгосрочную прибыль за счет роста капитала

- Снижение риска потери капитала за счет диверсификации фондов с фиксированным доходом и хедж-фондов

- Защищаемся от инфляции с владением недвижимым имуществом

Для достижения целей долгосрочной доходности Портфель будет полагаться на подход к инвестициям с полной доходностью, при котором доходность достигается как за счет увеличения стоимости капитала (реализованного и нереализованного), так и за счет дохода (например.г., проценты, дивиденды).

Ожидается, что инвестиционные цели будут достигнуты в долгосрочной перспективе с успехом, измеренным в течение полного рыночного цикла (обычно ожидаемый срок от 7 до 10 лет), но будут контролироваться Комитетом на постоянной основе. Признано, что фактическая производительность иногда не соответствует реальной цели в течение более коротких периодов времени.

Фонд стремится создавать и изменять политики и процедуры, чтобы способствовать соблюдению всех соответствующих подзаконных актов Фонда, организационных вопросов, отраслевых стандартов, а также федеральных законов и постановлений и законов штата, включая, помимо прочего, Закон Коннектикута о едином разумном управлении институциональными фондами.

- Целевые показатели и контрольные показатели распределения активов Общий портфель (в том виде, в каком он выполняется с использованием активов учетной записи и активов, не связанных с учетной записью) должен распределяться между классами активов, указанными ниже, и должен управляться в пределах диапазона и в соответствии со стратегической целью для каждого такого класс активов, указанный ниже. Инвестиционный комитет по своему усмотрению может тактически переоценивать или недооценивать определенные классы активов, пока каждый класс активов остается в пределах диапазона, указанного ниже.