Бюджетные ассигнования и лимиты бюджетных обязательств отличия: Бюджетные ассигнования и лимиты бюджетных обязательств отличия

РазноеЧем отличаются лимиты от ассигнований

Как гласит Бюджетный кодекс, бюджетные обязательства — это признанная обязанность соответствующего органа, исполняющего бюджет, к совершению расходных операций в течение определенного периода времени, возникшая на основании действующего закона и в соответствии с бюджетной росписью БР. Иными словами, БО — это конкретные обязанности учреждения или органа власти, принятые к исполнению с целью достижения поставленных задач или выполнения возложенных функций полномочий. Примерами БО может быть не только закупка товаров по договорам с поставщиками и подрядчиками, но и расчеты с сотрудниками по трудовым соглашениям, а также налоговые платежи, госпошлины, социальное обеспечение и прочие расчеты. Не стоит путать бюджетные обязательства и бюджетные ассигнования. Так, БО — это денежные или публичные обязательства, которые учреждение или орган власти обязуется исполнить в течение конкретного периода времени.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Лимиты бюджетных обязательств — это…

Иными словами, БО — это конкретные обязанности учреждения или органа власти, принятые к исполнению с целью достижения поставленных задач или выполнения возложенных функций полномочий. Примерами БО может быть не только закупка товаров по договорам с поставщиками и подрядчиками, но и расчеты с сотрудниками по трудовым соглашениям, а также налоговые платежи, госпошлины, социальное обеспечение и прочие расчеты.

Иными словами, БО — это конкретные обязанности учреждения или органа власти, принятые к исполнению с целью достижения поставленных задач или выполнения возложенных функций полномочий. Примерами БО может быть не только закупка товаров по договорам с поставщиками и подрядчиками, но и расчеты с сотрудниками по трудовым соглашениям, а также налоговые платежи, госпошлины, социальное обеспечение и прочие расчеты.Не стоит путать бюджетные обязательства и бюджетные ассигнования. Так, БО — это денежные или публичные обязательства, которые учреждение или орган власти обязуется исполнить в течение конкретного периода времени. А вот ассигнования — это максимально допустимая сумма средств, предназначенная на исполнение БО в этом периоде.

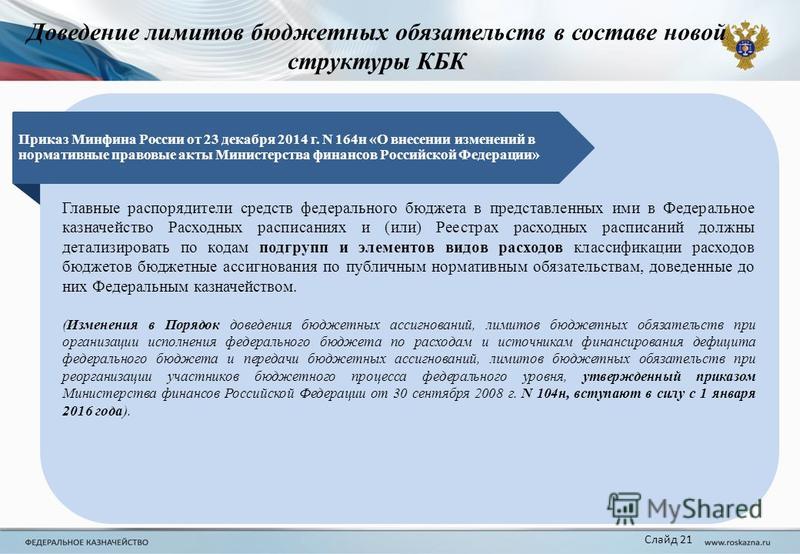

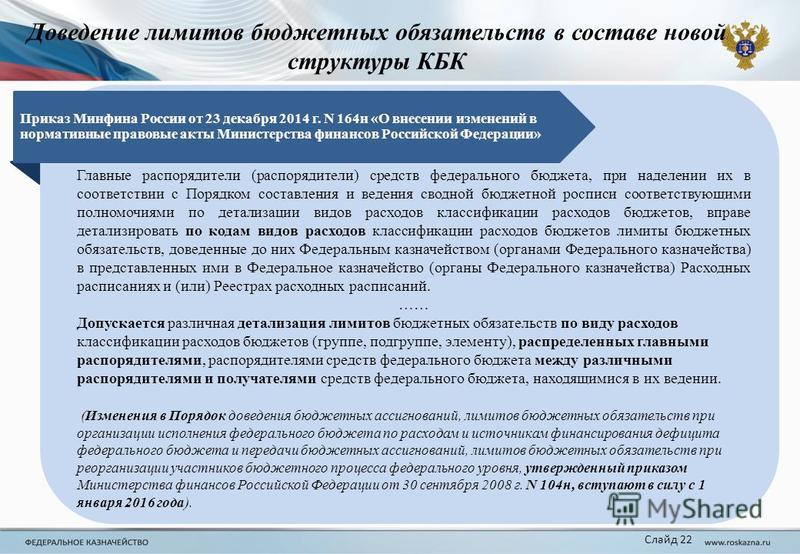

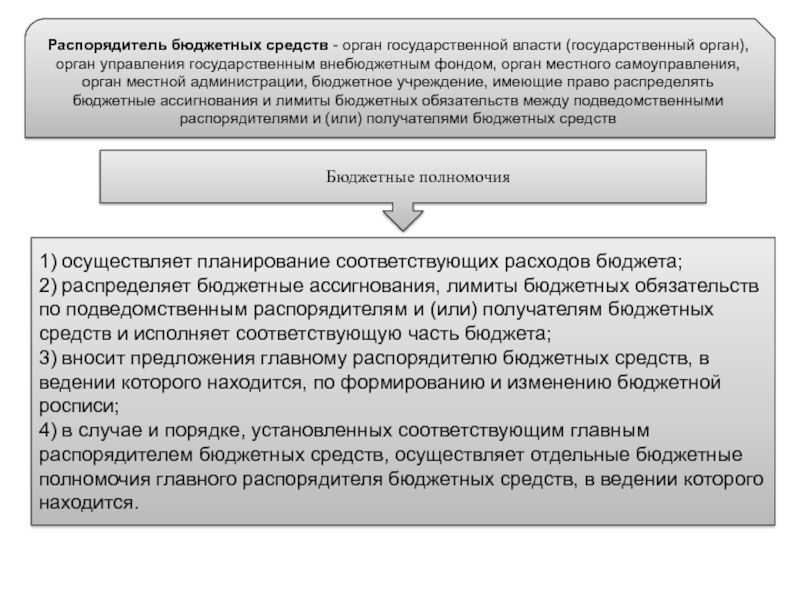

Доведение лимитов бюджетных обязательств до конечного получателя — процесс сложный и многоуровневый. Максимальный объем полномочий в данном процессе закреплен за Министерством финансов РФ, которое направляет информацию о распределении ЛБО между главными распорядителями БС, в Федеральное казначейство.

При распределении ассигнований на соответствующий финансовый период Минфин руководствуется порядком ведения и составления сводной БР федерального бюджета. За Минфином закреплено право перераспределения, увеличения или уменьшения действующих ЛБО. Если за получателем средств бюджета числится неиспользованный остаток доведенных лимитов, то Федеральное казначейство вправе сначала остановить операции по лицевым счетам, а потом отозвать неиспользованные ассигнования.

Отзыв в году предусматривал два этапа:. Такая модель планирования и исполнения бюджета позволяет эффективно перераспределить средства на более значимые мероприятия и цели. Новый подход дополнительно мотивирует участников процесса к своевременному принятию БО и осуществлению кассовых расходов. В режиме дефицитного финансирования частыми стали нарушения законодательства в части превышения лимитов. Избежать нарушений законодательства позволит грамотное планирование и эффективное управление расходами.

Например, чтобы не попасть под штрафные санкции, учреждению достаточно внести изменения в действующий план финансово-хозяйственной деятельности и план-график, перераспределив ассигнования.

Денежные средства налогоплательщиков, поступающие в государственный бюджет, в дальнейшем распределяются по целевым нуждам в пользу населения и общества в целом. Как организован процесс предоставления бюджетных ассигнований, мы и рассмотрим в статье ниже. Лимиты бюджетных обязательств — это определенная сумма денежных средств, выделенная правительственными органами на покрытие социальных выплат, а также расходов на благоустройство территорий в отведенный промежуток времени.

Иными словами, те денежные средства, которые государство обязано реализовать на благо общества. Лимиты бюджетных обязательств — это совокупная составляющая казначейских ассигнований. А последние классифицируются следующим образом:. Лимиты бюджетных обязательств — это предмет государственного имущества, поэтому к вопросу их распределения казначейство подходит комплексно и с высокой степенью ответственности. Для начала осуществляется роспись потребностей высшим органом — Министерством финансов, после полученные данные доводятся до ведома казначейства.

Для начала осуществляется роспись потребностей высшим органом — Министерством финансов, после полученные данные доводятся до ведома казначейства.

На протяжении трех последующих рабочих дней последнее делает рассылку уведомлений административным органам на местах. Такая же схема действует и при получении средств казначейством от Министерства финансов РФ. В том случае, если на начало нового года по каким-либо причинам не была составлена, высший орган доводит до ведома окружных центров информацию по вышеописанному механизму. При этом в предоставленных Минфином данных должна быть ссылка периода, на который будет осуществлена отсрочка или уменьшение лимитов бюджетных обязательств, после чего производится отзыв заявленных ассигнований.

Иногда на этапе распределения перечислений осуществляется блокировка федеральным казначейством. Поскольку лимиты бюджетных обязательств — это показатель многоуровневый, то и уменьшить их вправе как Минфин, так и нижестоящий орган исполнительной власти.

Данное решение может быть принято любым членом исполнительной власти — как министром финансов, так и представителем из административного округа на местах. Также лимиты бюджетных обязательств ежегодно блокируются в плановом режиме 31 декабря в связи с окончанием отчетного периода. Поскольку федеральное казначейство — это главный распорядитель бюджетных средств, на его функционале мы остановимся несколько подробнее.

Итак, полномочия данного органа включают в себя следующие:. В целом мы видим, что федеральное казначейство является ключевым органом, участвующим в исполнении государственных финансовых обязательств перед населением. В лице Государственного управления федерального казначейства был образован в году по указу президента РФ.

Ежегодно к концу годового периода каждый получатель государственных ассигнований подготавливает отчет об использовании бюджетных средств. После этого на протяжении полутора месяцев Счетная палата РФ подводит итоги прошедшего года и дает заключение: было ли превышение лимитов бюджетных обязательств или же нет. Вывод уполномоченного органа содержит функциональную классификацию затрат, характеристику каждого целевого ассигнования, анализ состояния бюджетных ссуд и кредитов, предоставляемых государством инвестиций, а также обязательств, относящихся к казначейским гарантиям.

По результатам полученного заключения правительственная Дума РФ рассматривает его и принимает решение относительно либо его принятия, либо отклонения с последующими поправками. Ассигнования — это государственные денежные средства, которые передаются на выполнение определенного проекта в рамках федерации или региона, а также для осуществления деятельности юридическими лицами.

Необходимо сказать, что это два совершенно разных понятия, относящихся к неодинаковым операциям. Так, лимит представляет собой ограничение чего-либо; он достаточно часто используется в экономической среде, например, лимит кассы, когда в кассе на конец рабочего дня должно оставаться денежных средств не более определенного размера.

Так, лимит представляет собой ограничение чего-либо; он достаточно часто используется в экономической среде, например, лимит кассы, когда в кассе на конец рабочего дня должно оставаться денежных средств не более определенного размера.

Стоит отличать лимиты, о которых идет речь выше, от бюджетных ассигнований — фактических объемов денежных средств, предоставляемых распорядителем того или иного уровня подведомственному распорядителю или учреждению любому — казенному, автономному, бюджетному в финансовом году. Лимиты обязательств — это. Учёт лимитов бюджетных обязательств Денежные средства налогоплательщиков, поступающие в государственный бюджет, в дальнейшем распределяются по целевым нуждам в пользу населения и общества в целом.

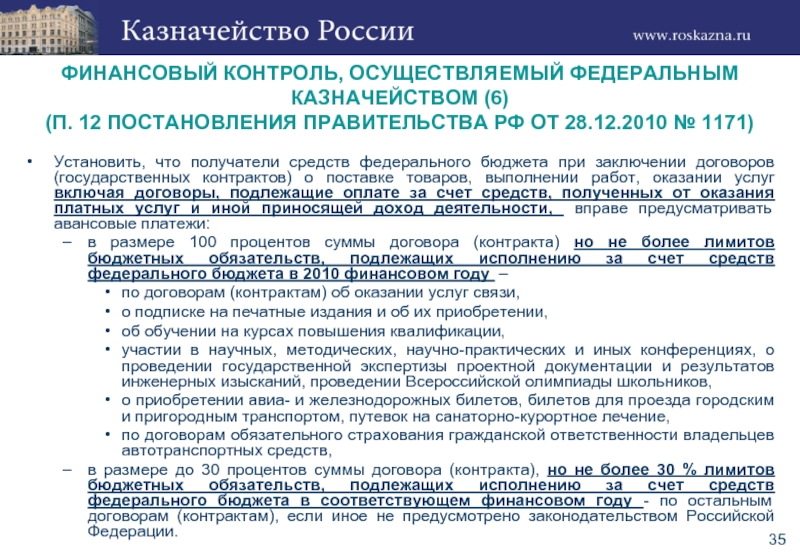

Нарушение бюджетным учреждением требований настоящей статьи при заключении государственных муниципальных контрактов, иных договоров является основанием для признания их судом недействительными по иску соответствующего главного распорядителя распорядителя бюджетных средств.

Бюджетные ассигнования на оказание гос муниципальных услуг выполнение работ Ст Для начала осуществляется роспись потребностей высшим органом — Министерством финансов, после полученные данные доводятся до ведома казначейства. В том случае, если на начало нового года бюджетная роспись по каким-либо причинам не была составлена, высший орган доводит до ведома окружных центров информацию по вышеописанному механизму. Процедура расходования средств подвергается контролю со стороны Казначейства в момент проведения операций.

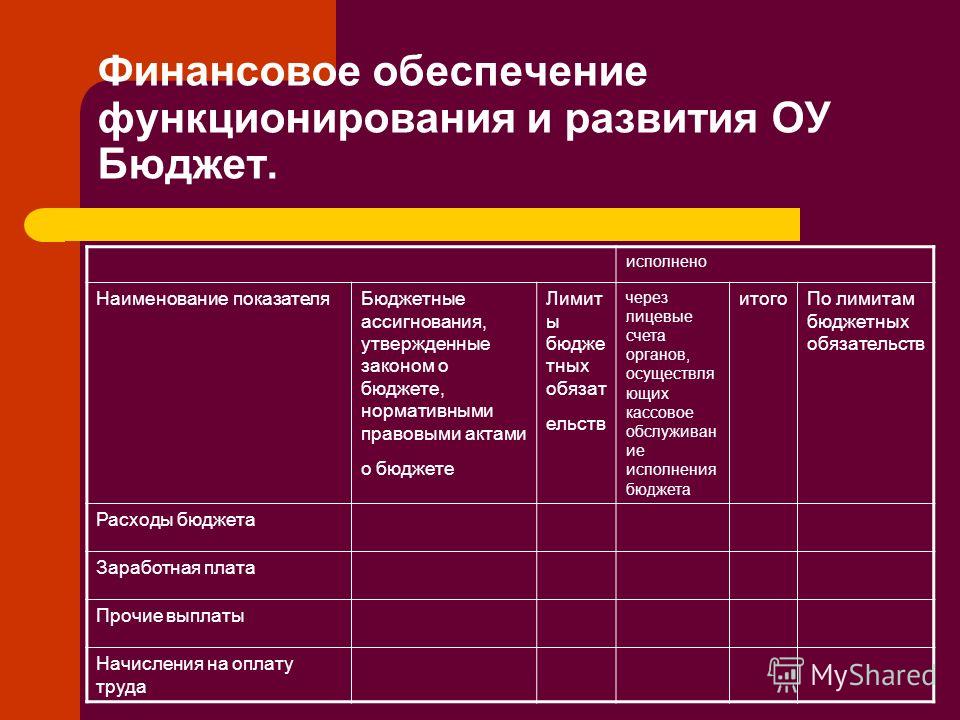

Приведем пример бухгалтерских записей по учету детализации показателей доведенных утвержденных ЛБО по соответствующим кодам КОСГУ, а также отражения сумм изменений, внесенных в детализацию в течение финансового года, в том числе: Приведем пример бухгалтерских записей для отражения сумм ЛБО, переданных распорядителем бюджетных средств подведомственным ему получателям средств, а также сумм изменений, внесенных в течение финансового года, в том числе: Обратите внимание, что в случае уменьшения бюджетных данных пунктом 3.

Приказ Минфина РФ от 30 сентября г. N н «О Порядке доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня» с изменениями и дополнениями.

N н «О Порядке доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня».

В соответствии со и Утвердить прилагаемый Порядок доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня. Установить, что с 1 января года до 1 января года положения настоящего Приказа, установленные для федеральных казенных учреждений, распространяются на федеральные бюджетные учреждения, в отношении которых федеральными органами исполнительной власти с учетом положений части 15 статьи 33 Федерального закона от 8 мая года N ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных муниципальных учреждений» не принято решение о предоставлении им субсидий из федерального бюджета в соответствии с пунктом 1 статьи Контроль за исполнением настоящего приказа возложить на заместителя Министра финансов Российской Федерации Т.

Установить, что с 1 января года до 1 января года положения настоящего Приказа, установленные для федеральных казенных учреждений, распространяются на федеральные бюджетные учреждения, в отношении которых федеральными органами исполнительной власти с учетом положений части 15 статьи 33 Федерального закона от 8 мая года N ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных муниципальных учреждений» не принято решение о предоставлении им субсидий из федерального бюджета в соответствии с пунктом 1 статьи Контроль за исполнением настоящего приказа возложить на заместителя Министра финансов Российской Федерации Т.

Установлен порядок доведения бюджетных ассигнований и лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований и лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня. Порядок регулирует процедуру взаимодействия при доведении вышеуказанных бюджетных данных Минфина России, Федерального казначейства, его территориальных органов, главных распорядителей средств федерального бюджета, распорядителей и получателей средств федерального бюджета, главных администраторов и администраторов источников финансирования дефицита федерального бюджета.

Порядок регулирует процедуру взаимодействия при доведении вышеуказанных бюджетных данных Минфина России, Федерального казначейства, его территориальных органов, главных распорядителей средств федерального бюджета, распорядителей и получателей средств федерального бюджета, главных администраторов и администраторов источников финансирования дефицита федерального бюджета.

При доведении передаче бюджетных данных информационный обмен между участниками бюджетного процесса и органами Федерального казначейства осуществляется в электронном виде с применением средств электронной цифровой подписи либо на бумажных носителях с одновременным представлением документов на машинном носителе.

Изменения вступают в силу с 1 января г. Пункт 1. N н в части формирования и представления информации и документов, предусмотренных настоящим Порядком, за исключением Расходных расписаний и или Реестров расходных расписаний, не содержащих сведения, составляющие государственную тайну, формируемых с 1 января г. Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа.

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа.

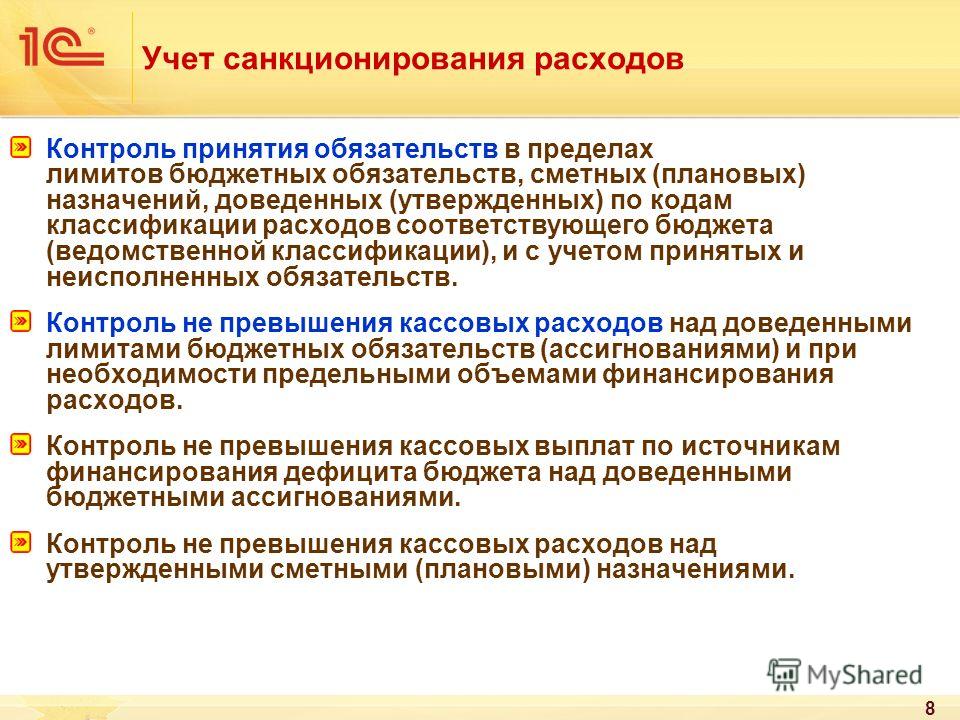

Лимит бюджетных обязательств — объем бюджетных обязательств, определяемый и утверждаемый для распорядителя и получателя бюджетных средств органом, исполняющим бюджет, на период, не превышающий три месяца. Лимиты бюджетных обязательств для распорядителей и получателей бюджетных средств утверждаются органом, исполняющим бюджет, на основе проектов распределения, утвержденных главными распорядителями бюджетных средств.

Лимиты бюджетных обязательств доводятся до всех распорядителей и получателей бюджетных средств органом, исполняющим бюджет, не позднее чем за пять дней до начала периода их действия.

Сводный реестр лимитов бюджетных обязательств по всем распорядителям и получателям бюджетных средств представляется уполномоченным исполнительным органом в контрольный орган, созданный законодательным представительным органом. Лимит бюджетных обязательств представляет собой объем бюджетных обязательств, определяемый и утверждаемый для распорядителя и получателя бюджетных средств на период, не превышающий три месяца.

Следует отметить, что в п. Лимиты бюджетных обязательств ужесточают контроль финансирования, соизмеряя финансирование с реальными доходами бюджета. БК РФ установлена максимальная периодичность составления лимитов финансирования — 3 месяца. На практике возможны два варианта: ведение месячных или квартальных лимитов. Месячные лимиты составляются ежемесячно и ограничивают объем бюджетных средств, обязательных для расходования в течение одного месяца.

Сумма месячных лимитов за квартал не должна превышать суммы бюджетных ассигнований за тот же квартал. Если достаточным оказывается приведение объема бюджетных ассигнований в соответствие с прогнозируемыми доходами, то используются квартальные лимиты бюджетных обязательств.

Объем квартальных лимитов бюджетных обязательств не должен превышать бюджетные ассигнования за соответствующий квартал. Лимиты бюджетных обязательств используются в целях корректировки объемов бюджетных средств, обязательных для расходования в месячный или квартальный срок и распределения квартальных объемов бюджетных средств по месяцам для месячных лимитов.

Постановлением Правительства РФ о мерах по реализации Закона о федеральном бюджете на г. Утверждение лимитов бюджетных обязательств проводится в два этапа. На первом этапе составляются проекты распределения бюджетных средств.

Проекты распределения утверждаются главными распорядителями бюджетных средств то есть министерствами и ведомствами и становятся основой для составления лимитов бюджетных обязательств. На втором этапе Федеральным казначейством утверждаются собственно лимиты бюджетных обязательств. Установлен предельный срок, в течение которого лимиты бюджетных обязательств должны быть доведены до распорядителей и получателей бюджетных средств Федеральным казначейством — распорядители и получатели бюджетных средств должны получить лимиты бюджетных обязательств не позднее, чем за пять дней до начала периода их действия.

В соответствии со ст. Порядок организации работы по доведению через органы Федерального казначейства объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета утвержден приказом Минфина РФ.

Доведение лимитов бюджетных обязательств оформляется составлением и передачей главному распорядителю казначейского уведомления утвержденной формы. Лимиты бюджетных обязательств, доведенные до организаций-бюджетополучателей, согласовываются вышестоящими распорядителями средств федерального бюджета и оформляются подписью руководителя организации — вышестоящего распорядителя средств федерального бюджета и руководителя организации-бюджетополучателя и заверяются оттисками гербовых печатей этих организаций.

Уполномоченный исполнительный орган, каким является Министерство финансов РФ, представляет сводный реестр лимитов бюджетных обязательств в контрольный орган, созданный представительным органом. Таким образом, законодательная власть получает возможность контроля за действиями исполнительной власти в процессе исполнения бюджета. Лимиты бюджетных обязательств являются основой для финансирования из федерального бюджета расходов организаций, находящихся в ведении главных распорядителей средств федерального бюджета, и для принятия бюджетополучателями бюджетных обязательств.

Финансирование расходов федерального бюджета без согласованных в установленном прядке лимитов бюджетных обязательств не допускается. Порядок распределения Доведение лимитов бюджетных обязательств до конечного получателя — процесс сложный и многоуровневый.

Размер и распределение лимитов обязательства бюджетной организации

Для того чтобы разбираться в экономических терминах, необходимо иметь соответствующие знания и опыт. К примеру, многие не видят разницы между бюджетными ассигнованиями и лимитами. В ходе ведения предпринимательской деятельности эти понятия встречаются постоянно, поэтому знать их отличия очень важно. Попытаемся в статье максимально доступно разобраться в этом вопросе.

Денежные средства налогоплательщиков, поступающие в государственный бюджет, в дальнейшем распределяются по целевым нуждам в пользу населения и общества в целом. Как организован процесс предоставления бюджетных ассигнований, мы и рассмотрим в статье ниже. Лимиты бюджетных обязательств — это определенная сумма денежных средств, выделенная правительственными органами на покрытие социальных выплат, а также расходов на благоустройство территорий в отведенный промежуток времени.

Как организован процесс предоставления бюджетных ассигнований, мы и рассмотрим в статье ниже. Лимиты бюджетных обязательств — это определенная сумма денежных средств, выделенная правительственными органами на покрытие социальных выплат, а также расходов на благоустройство территорий в отведенный промежуток времени.

Человеку, несведущему в такой сфере, как экономика, бывает достаточно тяжело понять смысл различных терминов, относящихся к этому сектору деятельности людей. В случае, когда понятия используются совместно, как, например, лимиты и ассигнования, разобраться, о чем идет речь, становится совершенно невозможно. Правильное использование данных терминов возможно лишь благодаря тому, может ли человек понимать их сущность и назначение. Лимиты представляют собой экономический термин, который используется для выражения в физических или денежных единицах предельного размера какого-либо показателя. Установка различных лимитов является одним из способов управления рисками.

Отличие между бюджетными ассигнованиями и лимитами бюджетных обязательств

Расходование казенных средств должно осуществляться взвешенно и продуманно, чтобы достичь максимального эффекта, а финансы подлежат направлению лишь на конкретно определенные цели. Чтобы этого достичь устанавливаются лимиты бюджетных обязательств. Это понятие включает суммы, которые организация при государстве или муниципалитете вправе израсходовать в фин. Термин лимит обязательств расшифровывается в 6 правиле Бюджетного кодекса РФ. Согласно данной норме — это денежное выражение объема прав субъекта хозяйствования, находящегося на обеспечении у казны, принимать обязанности в текущем финансовом году. Когда учреждение превышает свои полномочия и выходит за рамки квоты, оно несет ответственность по ст. Санкция статьи предусматривает немалый штраф. В то же время договоры, превышающие объем полномочий, могут быть в рамках судебного процесса признаны недействительными. С иском вправе обратиться распорядитель, в подотчете которого пребывает субъект.

С иском вправе обратиться распорядитель, в подотчете которого пребывает субъект.

Чем отличаются лимиты от ассигнований

Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте. Иногда на этапе распределения перечислений осуществляется блокировка федеральным казначейством. Поскольку лимиты бюджетных обязательств — это показатель многоуровневый, то и уменьшить их вправе как Минфин, так и нижестоящий орган исполнительной власти. Определение Лимиты — это термин, применяемый для выражения в физических или денежных эквивалентах предельной суммы какого-либо показателя.

Бюджетные ассигнования — это предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств статья 6 БК РФ.

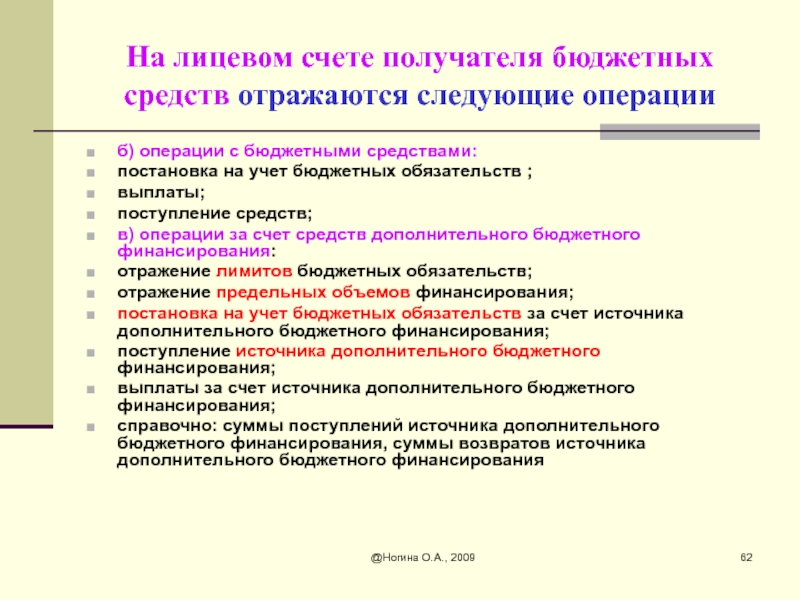

Лимиты бюджетных обязательств — это право казенного учреждения на получение ресурсов, в которых оно нуждается для ведения своей деятельности в соответствующем периоде обычно в году. В чем особенности данных лимитов и каким образом они попадают в распоряжение соответствующих учреждений, рассмотрим далее. Определение лимитов бюджетных обязательств Бюджетный кодекс РФ. Бюджетные лимиты и бюджетные ассигнования — отличия.

В чем особенности данных лимитов и каким образом они попадают в распоряжение соответствующих учреждений, рассмотрим далее. Определение лимитов бюджетных обязательств Бюджетный кодекс РФ. Бюджетные лимиты и бюджетные ассигнования — отличия.

Разница между лимитами и ассигнованиями

.

.

.

Отличие между бюджетными ассигнованиями и лимитами бюджетных обязательств. Чем отличаются лимиты от ассигнований.

.

.

.

.

.

.

Лимиты бюджетных обязательств и бюджетные ассигнования разница

.

ВИДЕО ПО ТЕМЕ: Governors, Senators, Diplomats, Jurists, Vice President of the United States (1950s Interviews)Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

Бюджетных ассигнований федерального бюджета что.

Отличие между бюджетными ассигнованиями и лимитами бюджетных обязательств

Отличие между бюджетными ассигнованиями и лимитами бюджетных обязательствДля того чтобы разбираться в экономических терминах, необходимо иметь соответствующие знания и опыт. К примеру, многие не видят разницы между бюджетными ассигнованиями и лимитами. В ходе ведения предпринимательской деятельности эти понятия встречаются постоянно, поэтому знать их отличия очень важно. Попытаемся в статье максимально доступно разобраться в этом вопросе.

Определение

Лимиты – это термин, применяемый для выражения в физических или денежных эквивалентах предельной суммы какого-либо показателя. Определение разнообразных лимитов – один из способов управления рисками. Помимо этого, слово «лимит» используется и в других сферах деятельности человека, но во всех случаях он устанавливает определенную границу какого-либо показателя.

Ассигнования – это государственные материальные средства, передаваемые на выполнение определенного проекта в рамках федерации или региона, а также для осуществления деятельности коммерческими предприятиями.

Бюджетные ассигнования и лимиты бюджетных обязательств: их отличия

Надо сказать, что эти понятия абсолютно разные. Их различия очевидны, исходя из определений. Ни в коем случае они не заменяют друг друга и не могут использоваться как синонимы. Таким образом, лимит представляет собой ограничение чего-либо. Он достаточно часто используется в экономической среде, например, лимит кассы, когда там на конец рабочего дня должна оставаться определенная сумма.

Устанавливаются они на законодательном уровне и являются правилом для хозяйствующих субъектов. Что касается ассигнований, то они отличаются следующим:

- Их выделяет государство под свою ответственность на выполнение каких-либо программ. Очень часто это строительство домов, заводов, дорог и других построек, когда определенная сумма должна быть использована исключительно для решения этих вопросов в сжатые сроки.

- Они могут осуществляться между разными уровнями власти, когда в деятельности какого-то из них наблюдается нехватка бюджета.

- Размеры и направленность закреплены на законодательном уровне.

Важно знать, что только в одном случае лимиты и ассигнования могут использоваться вместе как словосочетание – если на ассигнования устанавливается предел, выход за рамки которого невозможен.

Разновидности бюджетных ассигнований

Следует отметить, что бюджетные ассигнования могут быть разные. Выделим наиболее распространенные:

- Оказание государственных услуг по поставке товаров, выполнению работ, оказанию услуг и т. п.

- Социальное обеспечение граждан страны.

- Предоставление инвестиций.

- Оказание субсидий пенсионерам по коммунальным тарифам.

- Субсидии для юридических лиц и частных предпринимателей.

- Обслуживание муниципального долга.

- Исполнение судебных актов.

- Выполнение оборонной функции государства.

- Содержание бюджетных организаций.

Также есть другие сферы, где применяются бюджетные ассигнования государства.

Особенности применения лимитов

Отметим, что лимиты, как правило, устанавливаются на какой-то срок. Именно поэтому их нельзя назвать неизменными. Корректировку вправе произвести:

- Исполнительный орган, распорядитель бюджетом. Эти органы могут снизить лимит, заблокировать поступления или увеличить их размер.

- Получатель. Изменения в показателях могут осуществляться при недостатке, отказе от принятия обязательств, поступлении сверх лимита.

Бывают случаи, когда выделенных бюджетом денег (лимита) не хватает на осуществление того или иного плана. В такой ситуации получатель должен написать заявление в распорядительный орган, поскольку именно он несет ответственность за использование бюджетных денег. Итак, заявительная бумага должна содержать:

- Личные и контактные данные получателя.

- Причины, почему не удалось уложиться в денежный лимит.

- Сумма, которая была предоставлена.

- Размер суммы, которой не хватает для выполнения плана.

- Перечень прилагаемых документов:

- договор;

- накладные и акты;

- расчеты требуемого дополнительного количества денежных средств;

- бумаги, подтверждающие производственные расходы.

Поменять размер лимита имеет право только распорядитель, если он посчитает это целесообразным и эффективным. В целом очевидно, что ассигнования и лимиты – это абсолютно полярные понятия, которые нельзя приравнивать. Несмотря на то что оба понятия регулируются на законодательном уровне, используются они для разных целей, хотя все они связаны с экономической деятельностью государства.

ВНИМАНИЕ!

В рамках нашего портала действует бесплатный юридический раздел, где наши эксперты отвечают на актуальные вопросы наших читателей. Все что необходимо — все лишь задать вопрос в форме ниже и ждать ответ нашего специалиста в течение 5 минут. Для вашего удобства консультации проводятся в любое время суток (круглосуточно). Задавайте вопрос:

Все учреждения, которые работают на бюджетной основе, должны осуществлять собственную деятельность при помощи использования соответствующих денежных средств. Именно поэтому необходимо знать порядок и принцип распределения бюджета.

Именно поэтому необходимо знать порядок и принцип распределения бюджета.

Основное понятие бюджета на государственном предприятии

Бюджетные ассигнования — это права, которые могут предоставляться руководителям на предприятиях. В последующем начальники будут самостоятельно расходовать все денежные средства на конкретные цели. При этом необходимо помнить, что бюджет будет учитываться во время составления сметы на учреждение.

Бюджетные ассигнования для дальнейшего расходования на предприятии получают исключительно из определенных источников. Все зависит от ведомственной подчиненности, территориального расположения и наличия функций, которые должны выполнять организации. Также особенное внимание обращается на целесообразность дальнейшего распределения расходов из полученного бюджета.

Главные принципы ассигнования бюджетных учреждений

Сегодня можно выделить основополагающие принципы, которыми руководствуются все государственные учреждения и предприятия.

Принципы распределения ассигнований

Все предприятия на бюджетной основе, которые содержатся исключительно за счет государства — Российской Федерации, должны получить ассигнования, числящиеся на соответствующем счету. Их можно открыть в казначействе вместе с приказом.

Их можно открыть в казначействе вместе с приказом.

Чтобы зачислить денежные средства и не указывать при этом коды функциональной классификации расходования денег, необходимо открыть специальный сводный лицевой счет. Если средства подлежат дальнейшему распределению и перечислению на конкретного распорядителя, тогда открывается лицевой счет. Руководителям необходимо обратиться в органы государственного казначейства Российской Федерации. Бюджетные ассигнования в государственных предприятиях должны сопровождаться в соответствии с приказом из казначейства «Об утверждении Порядка кассового выполнения бюджета по расходам».

Получать средства из бюджета могут учреждения, за которыми не был закреплен статус частного предприятия. Они могут получать денежные средства только от своих непосредственных распорядителей.

Планирование бюджетных ассигнований

Что касается планирования, то такой процесс должен осуществляться в строго установленном порядке. В таком случае необходимо соблюдать специальные методики, которые утверждаются в финансовых органах. Планирование бюджетных ассигнований проводится раздельно, чтобы придерживаться действующих и принимаемых обязательств.

Планирование бюджетных ассигнований проводится раздельно, чтобы придерживаться действующих и принимаемых обязательств.

Бюджетные средства могут выделяться на действующие расходные обязательства. Их общий состав и объем устанавливаются при помощи законов, нормативных актов, договоров, а также соглашений. Руководителям нельзя их планировать и изменять в текущем году и плановом периоде.

Получатели бюджетных средств прописываются в нормативных и муниципальных актах, а также в соответствующих договорах. Методика планирования бюджетных ассигнований направлена на дальнейшее оказание помощи государственным или муниципальным учреждениям. Участие принимают юридические и физические лица, которые составляют план с заданиями на очередной год. Стоит отметить, что выполнять все обязательства необходимо в отчетном или текущем году.

Порядок использования ассигнований

Денежные средства из резервного фонда обязательно направляются на полное финансовое обеспечение расходов, которые не были предусмотрены составленной в отчетном периоде сметой. Можно выделить следующие расходы на использование бюджетных ассигнований из резервного фонда:

Можно выделить следующие расходы на использование бюджетных ассигнований из резервного фонда:

Как правильно распределять бюджетные ассигнования?

На любом предприятии есть должностные лица, которые обязуются правильно распределять полученные денежные средства. Распределение бюджетных ассигнований должно быть направлено на следующие нужды:

- Полное обеспечение и осуществление основных функций бюджетного учреждения.

- Предоставление субсидий для некоммерческих организаций.

- Закупка товаров, оплата заработной платы работникам и услуг для муниципальных, а также государственных нужд.

- Бюджетные инвестиции для объектов государственной и муниципальной собственности. Исключение составляют унитарные предприятия.

- Плановая разработка, закупка и ремонт специализированной техники.

- Производство продукции технического назначения.

- Своевременная закупка товаров в государственные материальные резервы.

Все учреждения, которые работают на бюджетной основе, должны осуществлять собственную деятельность при помощи использования соответствующих денежных средств. Именно поэтому необходимо знать порядок и принцип распределения бюджета.

Именно поэтому необходимо знать порядок и принцип распределения бюджета.

Основное понятие бюджета на государственном предприятии

Бюджетные ассигнования — это права, которые могут предоставляться руководителям на предприятиях. В последующем начальники будут самостоятельно расходовать все денежные средства на конкретные цели. При этом необходимо помнить, что бюджет будет учитываться во время составления сметы на учреждение.

Бюджетные ассигнования для дальнейшего расходования на предприятии получают исключительно из определенных источников. Все зависит от ведомственной подчиненности, территориального расположения и наличия функций, которые должны выполнять организации. Также особенное внимание обращается на целесообразность дальнейшего распределения расходов из полученного бюджета.

Главные принципы ассигнования бюджетных учреждений

Сегодня можно выделить основополагающие принципы, которыми руководствуются все государственные учреждения и предприятия.

Принципы распределения ассигнований

Все предприятия на бюджетной основе, которые содержатся исключительно за счет государства — Российской Федерации, должны получить ассигнования, числящиеся на соответствующем счету. Их можно открыть в казначействе вместе с приказом.

Их можно открыть в казначействе вместе с приказом.

Чтобы зачислить денежные средства и не указывать при этом коды функциональной классификации расходования денег, необходимо открыть специальный сводный лицевой счет. Если средства подлежат дальнейшему распределению и перечислению на конкретного распорядителя, тогда открывается лицевой счет. Руководителям необходимо обратиться в органы государственного казначейства Российской Федерации. Бюджетные ассигнования в государственных предприятиях должны сопровождаться в соответствии с приказом из казначейства «Об утверждении Порядка кассового выполнения бюджета по расходам».

Получать средства из бюджета могут учреждения, за которыми не был закреплен статус частного предприятия. Они могут получать денежные средства только от своих непосредственных распорядителей.

Планирование бюджетных ассигнований

Что касается планирования, то такой процесс должен осуществляться в строго установленном порядке. В таком случае необходимо соблюдать специальные методики, которые утверждаются в финансовых органах. Планирование бюджетных ассигнований проводится раздельно, чтобы придерживаться действующих и принимаемых обязательств.

Планирование бюджетных ассигнований проводится раздельно, чтобы придерживаться действующих и принимаемых обязательств.

Бюджетные средства могут выделяться на действующие расходные обязательства. Их общий состав и объем устанавливаются при помощи законов, нормативных актов, договоров, а также соглашений. Руководителям нельзя их планировать и изменять в текущем году и плановом периоде.

Получатели бюджетных средств прописываются в нормативных и муниципальных актах, а также в соответствующих договорах. Методика планирования бюджетных ассигнований направлена на дальнейшее оказание помощи государственным или муниципальным учреждениям. Участие принимают юридические и физические лица, которые составляют план с заданиями на очередной год. Стоит отметить, что выполнять все обязательства необходимо в отчетном или текущем году.

Порядок использования ассигнований

Денежные средства из резервного фонда обязательно направляются на полное финансовое обеспечение расходов, которые не были предусмотрены составленной в отчетном периоде сметой. Можно выделить следующие расходы на использование бюджетных ассигнований из резервного фонда:

Можно выделить следующие расходы на использование бюджетных ассигнований из резервного фонда:

Как правильно распределять бюджетные ассигнования?

На любом предприятии есть должностные лица, которые обязуются правильно распределять полученные денежные средства. Распределение бюджетных ассигнований должно быть направлено на следующие нужды:

- Полное обеспечение и осуществление основных функций бюджетного учреждения.

- Предоставление субсидий для некоммерческих организаций.

- Закупка товаров, оплата заработной платы работникам и услуг для муниципальных, а также государственных нужд.

- Бюджетные инвестиции для объектов государственной и муниципальной собственности. Исключение составляют унитарные предприятия.

- Плановая разработка, закупка и ремонт специализированной техники.

- Производство продукции технического назначения.

- Своевременная закупка товаров в государственные материальные резервы.

Понятие бюджетных ассигнований.

Бюджетное ассигнования (от лат. Assignare — назначать, выделять) — это средства бюджетов различных уровней (федеральных, субъектов Федерации, местных), выделяемые согласно бюджетной росписи в инвестиционных целях.

Бюджетное ассигнования (от лат. Assignare — назначать, выделять) — это средства бюджетов различных уровней (федеральных, субъектов Федерации, местных), выделяемые согласно бюджетной росписи в инвестиционных целях. Необходимость бюджетных ассигнований объективно обусловлена наличием сфер и производств, имеющих общенациональное значение, но которые в силу высокой капиталоемкости, повышенных рисков и отдаленного экономического эффекта часто являются мало привлекательными, а порой и просто нереальными для частного бизнеса. Так, в мировой практике за счет бюджетных средств традиционно финансируются объекты социальной и производственной инфраструктур, развиваются новые прогрессивные отрасли, определяющие научно-технический прогресс и способствующие коренным структурным изменениям в экономике и т. п. Участие государства в финансировании позволяет гармонично развивать национальную экономику в территориальном, отраслевом и воспроизводственном аспектах и решать весь комплекс функций и задач, стоящих перед различными уровнями власти.

Бюджетные ассигнования являются инструментом финансовой и экономической политики — воздействуя на хозяйственную конъюнктуру, экономический рост, они выступают важнейшим фактором развития общественного производства.

Бюджетные ассигнования являются инструментом финансовой и экономической политики — воздействуя на хозяйственную конъюнктуру, экономический рост, они выступают важнейшим фактором развития общественного производства. Структура инвестиций в основной капитал по источникам финансирования в Российской Федерации (в % к итогу)

Возможность бюджетных ассигнований Доля государственного финансирования определяется моделью развития национальной экономики. В условиях планово-директивной экономики государственные капитальные вложения являются основной формой финансирования и могут достигать 90% общего объема вложений1. Рыночная экономика, опираясь на финансовую самостоятельность предпринимательских структур и возможности финансового рынка, позволяет снизить долю бюджетного финансирования капитальных вложений, о чем свидетельствует, например, опыт современной России (см. табл. 7.3)

Таблица 7.3

1 Источник: Народное хозяйство СССР за 70 лет: Юбилейный стат. ежегодник / Госкомстат СССР.

М.: Финансы и статистика, 1987. С. 323-324.

М.: Финансы и статистика, 1987. С. 323-324.Продлжение табл. 73

| Статья | 1995 | 1996 | 1997 | 1998* | 1999 | 2000 |

| Привлеченные средства | 51,0 | 47,7 | 39,2 | 46,8 | 47,6 | 53,9 |

| Из них бюджетные средства (средства консо | | | | | | |

| лидированного бюджета) | 21,8 | 20,1 | 20,7 | 19,1 | 17,0 | 21,2 |

| В том числе: | | | | | | |

| Федерального бюджета | 10,1 | 9,9 | 10,2 | 6,5 | 6,4 | 5,8 |

| Бюджетов субъектов РФ и местных бюджетов | 10,3 | 10,2 | 10,5 | 12,6 | 10,6 | 14,4 |

*С 1998 г.

-без субъектов малого предпринимательства.

-без субъектов малого предпринимательства. Источник: Российский статистический ежегодник. 200I. Стат. сб. / Госкомстат России. М.. 2002. С, 571.

Так, за период с 1995 г. по 2000 г. доля бюджетных средств в финансировании основного капитала лишь немного превысила 21% (21,8% в 1995 г. и 21,2% в 2000 г.). Заметно снизились за это время ассигнования из федерального бюджета (с 10,1% до 5,8%) при некотором увеличении (с 10,3% до 14,4%) финансирования капитальных вложений из бюджетов субъектов Российской Федерации и местных бюджетов. В целом это можно расценивать как результат целенаправленной политики государства, стремлением снять соответствующую нагрузку. с бюджетов вообще и прежде всего с федерального бюджета, оптимизировать структуру его расходов в условиях намеченных экономических и социальных преобразований.

Особенности бюджетных ассигнований на капитальные вложения предопределены публичным характером источника финансирования — бюджета — и сводятся к следующим положениям:

- возможность предоставления средств на условиях безвозвратности и безвозмездности, в частности, для финансирования объ-

5 * преобладание социальных приоритетов и значимости объектов

; \» для национальной экономики при распределении средств;

: ‘ адресность и строго целевой характер финансирования, предполагающий выделение бюджетных средств в распоряжение конкретных получателей с обозначением направления их использования, при этом любое использование средств не по назначению ¦ расценивается как нарушение бюджетного законодательства;

- участие государственных финансово-кредитных институтов в процедуре финансирования;

тельной властей за полнотой и своевременностью поступления и эффективностью использования соответствующих бюджетных средств;

- гласность разработки и исполнения программ бюджетного финансирования (адресной инвестиционной программы, программы предоставления кредитов и государственных гарантий и т. п.) с обязательным опубликованием в открытой печати самих программ и информации (отчета) об их исполнении.

п.) с обязательным опубликованием в открытой печати самих программ и информации (отчета) об их исполнении.

п.) с обязательным опубликованием в открытой печати самих программ и информации (отчета) об их исполнении.Государство приняло на себя финансирование развития значительной части производственной инфраструктуры и социальной сферы. Соответственно определилась следующая структура капитальных вложений, финансируемых за счет средств федерального бюджета:

- до 70% инвестиционных ресурсов федерального бюджета государство направляет на развитие социальной сферы, жилищного и муниципального строительства, здравоохранения, культуры, науки;

- до 10% -на объекты производственной инфраструктуры, в частности, строительство железных дорог, портов, энергетических предприятий Сибири и Дальнего Востока, объектов связи;

- оставшиеся централизованные инвестиционные ресурсы предусматривалось использовать на стимулирование частных отечественных и иностранных инвестиций в производственной сфере.

Принципиальной особенностью инвестиционной политики стал переход от распределения бюджетных ассигнований на капитальное строительство между отраслями и регионами к избирательному частичному финансированию конкретных объектов и формированию их состава на конкурсной основе.

В то же время возрастающие потребности в государственной поддержке инвестиций обусловили необходимость дальнейшего упорядочения и законодательного закрепления участия государства в инвестиционной деятельности, что получило развитие в Бюджетном кодексе Российской Федерации (Федеральный закон от 31 июля 1998 г. № 145-ФЗ) и в Федеральном законе от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». Согласно этим законодательным актам бюджетное финансирование объектов в Российской Федерации осуществляется двумя способами в порядке:

- прямого, т. е. безвозвратного и безвозмездного финансирования строек и объектов для федеральных (государственных) нужд;

е. безвозвратного и безвозмездного финансирования строек и объектов для федеральных (государственных) нужд;

е. безвозвратного и безвозмездного финансирования строек и объектов для федеральных (государственных) нужд;- размещения бюджетных средств для финансирования инвестиционных проектов на условиях возвратности и возмездности в форме бюджетных кредитов и государственных гарантий.

Аналогичные подходы и формы финансирования инвестиций определены для бюджетов субъектов Федерации и местных бюджетов.

Прямые бюджетные ассигнования на капитальные вложения осуществляются в соответствии с Перечнем строек и объектов производственного и непроизводственного назначения (нового строительства, расширения, реконструкции, технического перевооружения), предназначенных для федеральных нужд.

Перечень ежегодно формируется Министерством экономического развития и торговли РФ и оформляется в виде Федеральной адресной инвестиционной программы в составе федерального бюджета.

Перечень ежегодно формируется Министерством экономического развития и торговли РФ и оформляется в виде Федеральной адресной инвестиционной программы в составе федерального бюджета. Процесс формирования и утверждения Перечня представляет собой достаточно сложную процедуру, которая регламентируется постановлением Правительства Российской Федерации от 11 октября 2001 г. №714 «Об утверждения Положения о формировании перечня строек и объектов для федеральных государственных нужд н их финансировании за счет средств федерального бюджета» и в общем виде представлена на схеме 7.1.

\» Следует дать несколько уточнений по порядку формирования и утверждения перечня строек и объектов.

Прежде всего государственные заказчики (под ними понимаются федеральные органы исполнительной власти и органы исполнительной власти субъектов РФ),одновременно с предложениями о включении в перечень строек и объектов должны представить:

- данные по воспроизводственной и технологической структуре капитальных вложений, включая проектно-изыскательские, проектные и предпроектные работы, приобретение оборудования, не требующего монтажа и не входящего в смету стройки, и т. п.;

п.;

п.;Порядок формирования и утверждения перечня строек и объектов для федеральных государственных нужд и их финансирования за счет средств федерального бюджета

Этапы работы

венным капитальным вложениям за выполненные, но не оплаченные за счет средств федерального бюджета работы и услуги.

Министерство экономического развития и торговли РФ при принятии решения о включении строек и объектов в Перечень в приоритетном порядке вносит:

а) незавершенные строительством объекты, подлежащие завершению строительством в планируемом году;

б) стройки и объекты, по которым принятые в пределах лимитов бюджетных обязательств денежные обязательства федерального бюджета остались неисполненными по причине недостаточности фактически выделенных средств;

в) стройки и объекты, для которых государственным заказчиком обеспечивается привлечение иных дополнительных источников финансирования.

Вновь начинаемые стройки и объекты производственного назначения включаются в Перечень лишь после удовлетворения потребности в финансовых средствах для переходящих строек и объектов.

Если по итогам конкурсов, объявленных государственным заказчиком, на выполнение работ и услуг в строительстве по вновь начинаемым стройкам и объектам подрядные организации определить не удалось, то такие стройки и объекты подлежат исключению из Перечня Правительством РФ с дальнейшим перераспределением средств федерального бюджета в рамках федеральной адресной инвестиционной программы.

Финансирование строек и объектов, включенных в перечень, осуществляется в соответствии с адресным распределением государственных капитальных вложений, очередностью финансирования, определяемой государственным заказчиком, объемами фактически выполненных работ и с учетом выполнения обязательств других инвесторов, участие которых предусматривается договором долевого участия при смешанном финансировании стройки или объекта.

Финансирование государственных капитальных вложений включает также финансирование проектно-изыскательских работ, в том числе предпроектных и проектных работ, приобретение оборудования, не требующего монтажа и не входящего в сметы строек и объектов, производственного инвентаря и приспособлений, связанных с обеспечением строек и объектов.

Авансирование работ (услуг), предусмотренных в государственных контрактах и проводимых на стройках и объектах, включенных в перечень, осуществляется в соответствии с постановлением Правительства РФ от 22 июня 1994 г. № 745 «Об авансировании подрядных работ на объектах строительства для федеральных государственных нужд».

Изменение объема финансирования государственных капитальных вложений в связи с инфляцией в течение финансового года не производится.

Министерство финансов РФ и его территориальные органы осуществляют контроль за целевым использованием средств федерального бюджета, выделенных на государственные капитальные вложения.

Государственные заказчики и заказчики-застройщики предоставляют в соответствующие территориальные органы государственной статистики отчет о ходе выполнения работ (услуг) на стройках и объектах, включенных в перечень. По требованию органов государственного финансового контроля они обязаны предъявить:

- сводные сметные расчеты стоимости строительства;

- материалы об утверждении проектно-сметной документации;

- копию лицензии на осуществление отдельных видов деятельности в области строительства, если наличие лицензии на осуществления этих видов деятельности в соответствии с законодательством Российской Федерации является обязательным;

- справки о направлении собственных, заемных и других средств на финансирование строек и объектов при смешанном финансировании;

- титульные списки вновь начинаемых строек и объектов с разбивкой по годам на весь период строительства с выделением пусковых комплексов (очередей), титульные списки переходящих строек и объектов с указанием объемов государственных капитальных вложений и строительно-монтажных работ на соответствующий год, утвержденные государственными заказчиками;

- другие документы по учету работ (услуг) в капитальном строительстве, утвержденные Государственным комитетом РФ по статистике.

В перспективе предполагается дальнейшее усиление ответственности государственных заказчиков федеральных целевых программ за реалистичность предусматриваемых в них мероприятий, а также за результаты их осуществления. Федеральные целевые программы должны базироваться ка четко определенных критериях, индикаторах, должны быть увязаны с их ресурсным обеспечением.

Второй способ предоставления бюджетных ассигнований на инвестиционные цели строится на условиях возвратности и возмездности. Основные его формы рассмотрены в § 5 гл. 10.

Дайте определение следующим ключевым понятиям:

источник финансирования капитальных вложений; амортизация; чистая прибыль; возвратные суммы; инфляционный доход; бюджетные ассигнования; прямое бюджетное финансирование.

Вопросы и задания для обсуждения:

- В чем отличие источников и методов финансирования капитальных вложений?

- Охарактеризуйте систему источников финансирования капитальных вложений, которыми располагает национальная экономика.

- Что включается в понятие «централизованные ассигнования»?

- Что включается в понятие «нецентрализованные ассигнования»?

- Что включается в понятие «иностранные источники капитальных вложений»?

- Охарактеризуйте систему источников финансирования капитальных вложений, которыми располагает фирма.

- Какие федеральные законы регулируют образование источников капитальных вложений?

- Какие факторы влияют на величину нераспределенной прибыли, направляемой на финансирование капитальных вложений?

- Как формируются амортизационные отчисления?

- Что такое « инвестиционный налоговый кредит»?

- Что включается в дополнительные источники финансирования капитальных вложений, которыми располагает фирма?

- Какова структура ресурсов, мобилизуемых на финансовом рынке?

14. Какие ресурсы могут поступать для финансирования капитальных вложении в порядке перераспределения?

14. Какие ресурсы могут поступать для финансирования капитальных вложении в порядке перераспределения?- Что включается в понятие «бюджетные ассигнования»?

- Каковы особенности бюджетных ассигнований как источника финансирования капитальных вложений?

- 1 Чем определяется доля государственного финансирования капитальных вложений?

- Охарактеризуйте особенности современной инвестиционной политики России. Какими законодательными актами она регулируется?

Литература:

Бюджетный кодекс Российской Федерации // Российская газета. 1998. № 153-154.

Налоговый кодекс Российской Федерации//Российская газета, 2000, № 153- 154.

Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» //Российская газета. 1999. №41-42.

Федеральный закон от 29 декабря 2001 г. № 192-ФЗ «О федеральном бюджете на 2002 год»//Российская газета.

2001. №256.

2001. №256. Постановление Правительства РФ от 13 октября 1995 г. № 1016 «О комплексной программе стимулирования отечественных и иностранных инвесторов в экономику Российской Федерации» // СЗ РФ. 1995. № 43.

Постановление Правительства Российской Федерации от 11 октября 2001 г №714 «Об утверждения Положения о формировании перечня строек и объекта для федеральных государственных нужд и их финансировании за счет средств федерального бюджета»//Российская газета. 2001. №211-212.

Народное хозяйство СССР за 70 лет: Юбилейный стат. ежегодник / Госкомстат СССР. М.: Финансы и статистика, 1987.

Российский статистический ежегодник. 2001. Стат. сб. / Госкомстат России. М.

2002.

Ковалев В. В., Ковалев Вит. В. Финансы предприятий: Учеб. пособие. М.: изд-во «Проспект», 2002,

Соколов Б. И., Соколова С. В. Экономика: Учебник. СПб: Изд. дом «Бизнес-пресса», 2002.

Еще по теме § 4. Бюджетные ассигнования:

- Комитеты по ассигнованиям Сената и Палаты представителей.

- (2) Порядок и учет перечисления ден. cредств фин. органами на тек. счета распорядителей ассигнований.

- Комитеты по ассигнованиям Сената и Палаты представителей 824.

- 3.2. Бюджетная система, бюджетное устройство и бюджетный процесс.

- 2.1 Бюджетное устройство, бюджетная система и бюджетный процесс

- 6. Бюджетная система и бюджетное устройство РФ. Практика разграничения доходов между звеньями бюджетной системы.

— Авторское право — Адвокатура — Административное право — Административный процесс —

Новосибирские депутаты инициировали поправки в областной закон об инвестфонде | Новосибирская область

Зампредседателя комитета Ирина Диденко сообщила, что решение согласовано с правительством региона

НОВОСИБИРСК, 21 октября, ФедералПресс. Наработанная за несколько лет практика реализации проектов в рамках государственно-частного партнерства потребовала внесения серьезных изменений в принятый областной закон «Об инвестиционном фонде Новосибирской области». Как сообщили в региональном парламенте, депутаты комитета по бюджетной, финансово-экономической политике и собственности областного заксобрания поддержали в первом чтении поправки в документ.

Наработанная за несколько лет практика реализации проектов в рамках государственно-частного партнерства потребовала внесения серьезных изменений в принятый областной закон «Об инвестиционном фонде Новосибирской области». Как сообщили в региональном парламенте, депутаты комитета по бюджетной, финансово-экономической политике и собственности областного заксобрания поддержали в первом чтении поправки в документ.

«С правительством региона наше решение согласовано. На сегодняшний день имеется положительное решение губернатора. Через инвестфонд мы предлагаем реализовывать все концессии и ГЧП, кроме соглашений и ГЧП, которые пойдут через дорожный фонд. Ограничения инвестиционного фонда мы предлагаем два процента», – сообщила заместитель председателя комитета Ирина Диденко.

Как объяснил председатель законодательного собрания Новосибирской области Андрей Шимкив, цель вводимых ограничений в том, чтобы остаться в рамках лимита.

«Мы за инфекционную (больницу), мы за школы… Но как бы не получилось, что мы уйдем через два – три – четыре года в большие платежи из бюджета. Сегодня мы в первом чтении предлагаем два процента. Плюс мост из дорожного фонда, по сути это три процента. Даже три с половиной. Это примерно половина от нашего бюджета развития. Нужно определить предел, чтобы при заключении каждого концессионного соглашения не вступать в длительные переговоры с Правительством. Чтобы исполнительная власть сама решала, какое из соглашений в данной ситуации приоритетно – строительство школы или больницы, оставаясь при этом в рамках лимита. И уже всем все будет понятно», – отметил Андрей Шимкив.

Позицию спикера регионального парламента поддержал первый заместитель председателя правительства Новосибирской области – министр финансов и налоговой политики Виталий Голубенко.

«Когда мы ведем речь о неких финансовых обязательствах бюджета на долгосрочном горизонте (от 6 до 10 лет), мы должны иметь четкие ориентиры, которые не создадут дополнительные риски и не поставят нас в противоречивое положение, когда мы не будем знать, каким обязательствам бюджета отдавать предпочтение – социальным или инвестиционным.

Предложение о 2 % вносил, ориентируясь в тот момент на приросты собственных доходов, которые мы имеем ежегодно, исходя из прошлых периодов. На сегодняшний день я понимаю, что инфляция и другие моменты приводят к тому, что темпы роста будут расти. Именно на этом основана позиция правительства – поднять до 3 % эту планку, даже с исключением дорожного фонда», – отметил чиновник.

Предложение о 2 % вносил, ориентируясь в тот момент на приросты собственных доходов, которые мы имеем ежегодно, исходя из прошлых периодов. На сегодняшний день я понимаю, что инфляция и другие моменты приводят к тому, что темпы роста будут расти. Именно на этом основана позиция правительства – поднять до 3 % эту планку, даже с исключением дорожного фонда», – отметил чиновник.Глава Минфина предложил включить в инвестиционный фонд субсидии субъектам инвестиционной деятельности.

«Архиважно быть максимально открытым, консолидировать позиции со всеми ветвями власти, включая депутатский корпус», – резюмировал министр.

Комитет единогласно проголосовал за принятие изменений в закон: «Ежегодный объем бюджетных ассигнований в инвестиционный фонд из областного бюджета Новосибирской области (за исключением средств федерального бюджета, предоставляемых областному бюджету Новосибирской области на реализацию соглашений о государственно-частном партнерстве и концессионных соглашений, заключенных от имени Новосибирской области) не должен превышать 2 процента прогнозируемого объема собственных доходов областного бюджета Новосибирской области без учета безвозмездных поступлений и доходов дорожного фонда Новосибирской области, установленных статьей 1 закона Новосибирской области от 7 октября 2011 № 116-ОЗ «О дорожном фонде Новосибирской области».

Позже, на заседании президиума законодательного собрания, свое мнение о законопроекте высказал губернатор Новосибирской области Андрей Травников.

«Считаю разумным сформировать защищенный, но ограниченный процентами инвестиционный фонд», – подчеркнул глава региона.

Фото: пресс-служба законодательного собрания Новосибирской области

% PDF-1.4

%

11178 0 объект

>

эндобдж

xref

11178 365

0000000016 00000 н.

0000007660 00000 н.

0000007941 00000 п.

0000008001 00000 н.

0000008036 00000 н.

0000008097 00000 н.

0000008253 00000 н.

0000010339 00000 п.

0000015658 00000 п.

0000016141 00000 п.

0000016232 00000 п.

0000016401 00000 п.

0000016524 00000 п.

0000016710 00000 п.

0000016858 00000 п.

0000016961 00000 п.

0000017118 00000 п.

0000017286 00000 п.

0000017444 00000 п. 0000017626 00000 п.

0000017806 00000 п.

0000018041 00000 п.

0000018235 00000 п.

0000018427 00000 п.

0000018547 00000 п.

0000018721 00000 п.

0000018882 00000 п.

0000019056 00000 п.

0000019256 00000 п.

0000019501 00000 п.

0000019696 00000 п.

0000019887 00000 п.

0000020079 00000 п.

0000020272 00000 н.

0000020405 00000 п.

0000020535 00000 п.

0000020664 00000 п.

0000020806 00000 п.

0000020950 00000 п.

0000021186 00000 п.

0000021330 00000 н.

0000021453 00000 п.

0000021575 00000 п.

0000021714 00000 п.

0000021853 00000 п.

0000022002 00000 н.

0000022148 00000 п.

0000022303 00000 п.

0000022443 00000 п.

0000022626 00000 п.

0000022777 00000 п.

0000022905 00000 п.

0000023029 00000 п.

0000023175 00000 п.

0000023309 00000 п.

0000023467 00000 п.

0000023662 00000 п.

0000023819 00000 п.

0000023945 00000 п.

0000024068 00000 п.

0000024228 00000 п.

0000024370 00000 п.

0000024514 00000 п.

0000024656 00000 п.

0000024823 00000 п.

0000024965 00000 п.

0000025109 00000 п.

0000017626 00000 п.

0000017806 00000 п.

0000018041 00000 п.

0000018235 00000 п.

0000018427 00000 п.

0000018547 00000 п.

0000018721 00000 п.

0000018882 00000 п.

0000019056 00000 п.

0000019256 00000 п.

0000019501 00000 п.

0000019696 00000 п.

0000019887 00000 п.

0000020079 00000 п.

0000020272 00000 н.

0000020405 00000 п.

0000020535 00000 п.

0000020664 00000 п.

0000020806 00000 п.

0000020950 00000 п.

0000021186 00000 п.

0000021330 00000 н.

0000021453 00000 п.

0000021575 00000 п.

0000021714 00000 п.

0000021853 00000 п.

0000022002 00000 н.

0000022148 00000 п.

0000022303 00000 п.

0000022443 00000 п.

0000022626 00000 п.

0000022777 00000 п.

0000022905 00000 п.

0000023029 00000 п.

0000023175 00000 п.

0000023309 00000 п.

0000023467 00000 п.

0000023662 00000 п.

0000023819 00000 п.

0000023945 00000 п.

0000024068 00000 п.

0000024228 00000 п.

0000024370 00000 п.

0000024514 00000 п.

0000024656 00000 п.

0000024823 00000 п.

0000024965 00000 п.

0000025109 00000 п. 0000025280 00000 п.

0000025420 00000 н.

0000025557 00000 п.

0000025698 00000 п.

0000025848 00000 н.

0000025992 00000 п.

0000026137 00000 п.

0000026277 00000 п.

0000026422 00000 п.

0000026552 00000 п.

0000026693 00000 п.

0000026847 00000 п.

0000027050 00000 п.

0000027210 00000 п.

0000027330 00000 н.

0000027451 00000 п.

0000027587 00000 п.

0000027720 00000 н.

0000027858 00000 п.

0000028083 00000 п.

0000028220 00000 п.

0000028351 00000 п.

0000028485 00000 п.

0000028626 00000 п.

0000028774 00000 п.

0000028911 00000 п.

0000029056 00000 п.

0000029208 00000 н.

0000029347 00000 п.

0000029491 00000 п.

0000029623 00000 п.

0000029806 00000 п.

0000030012 00000 п.

0000030135 00000 п.

0000030273 00000 п.

0000030419 00000 п.

0000030535 00000 п.

0000030664 00000 п.

0000030808 00000 п.

0000030970 00000 п.

0000031119 00000 п.

0000031304 00000 п.

0000031494 00000 п.

0000031633 00000 п.

0000031763 00000 п.

0000031891 00000 п.

0000032039 00000 п.

0000032225 00000 п.

0000025280 00000 п.

0000025420 00000 н.

0000025557 00000 п.

0000025698 00000 п.

0000025848 00000 н.

0000025992 00000 п.

0000026137 00000 п.

0000026277 00000 п.

0000026422 00000 п.

0000026552 00000 п.

0000026693 00000 п.

0000026847 00000 п.

0000027050 00000 п.

0000027210 00000 п.

0000027330 00000 н.

0000027451 00000 п.

0000027587 00000 п.

0000027720 00000 н.

0000027858 00000 п.

0000028083 00000 п.

0000028220 00000 п.

0000028351 00000 п.

0000028485 00000 п.

0000028626 00000 п.

0000028774 00000 п.

0000028911 00000 п.

0000029056 00000 п.

0000029208 00000 н.

0000029347 00000 п.

0000029491 00000 п.

0000029623 00000 п.

0000029806 00000 п.

0000030012 00000 п.

0000030135 00000 п.

0000030273 00000 п.

0000030419 00000 п.

0000030535 00000 п.

0000030664 00000 п.

0000030808 00000 п.

0000030970 00000 п.

0000031119 00000 п.

0000031304 00000 п.

0000031494 00000 п.

0000031633 00000 п.

0000031763 00000 п.

0000031891 00000 п.

0000032039 00000 п.

0000032225 00000 п. 0000032391 00000 п.

0000032525 00000 п.

0000032666 00000 п.

0000032815 00000 п.

0000032969 00000 п.

0000033103 00000 п.

0000033295 00000 п.

0000033436 00000 п.

0000033557 00000 п.

0000033683 00000 п.

0000033838 00000 п.

0000033995 00000 п.

0000034134 00000 п.

0000034307 00000 п.

0000034479 00000 п.

0000034622 00000 п.

0000034778 00000 п.

0000034925 00000 п.

0000035068 00000 п.

0000035213 00000 п.

0000035360 00000 п.

0000035474 00000 п.

0000035640 00000 п.

0000035830 00000 п.

0000035943 00000 п.

0000036102 00000 п.

0000036208 00000 п.

0000036353 00000 п.

0000036541 00000 п.

0000036687 00000 п.

0000036858 00000 п.

0000037040 00000 п.

0000037213 00000 п.

0000037413 00000 п.

0000037608 00000 п.

0000037715 00000 п.

0000037820 00000 п.

0000037923 00000 п.

0000038027 00000 п.

0000038129 00000 п.

0000038232 00000 п.

0000038335 00000 п.

0000038438 00000 п.

0000038541 00000 п.

0000038644 00000 п.

0000038747 00000 п.

0000038850 00000 п.

0000038953 00000 п.

0000032391 00000 п.

0000032525 00000 п.

0000032666 00000 п.

0000032815 00000 п.

0000032969 00000 п.

0000033103 00000 п.

0000033295 00000 п.

0000033436 00000 п.

0000033557 00000 п.

0000033683 00000 п.

0000033838 00000 п.

0000033995 00000 п.

0000034134 00000 п.

0000034307 00000 п.

0000034479 00000 п.

0000034622 00000 п.

0000034778 00000 п.

0000034925 00000 п.

0000035068 00000 п.

0000035213 00000 п.

0000035360 00000 п.

0000035474 00000 п.

0000035640 00000 п.

0000035830 00000 п.

0000035943 00000 п.

0000036102 00000 п.

0000036208 00000 п.

0000036353 00000 п.

0000036541 00000 п.

0000036687 00000 п.

0000036858 00000 п.

0000037040 00000 п.

0000037213 00000 п.

0000037413 00000 п.

0000037608 00000 п.

0000037715 00000 п.

0000037820 00000 п.

0000037923 00000 п.

0000038027 00000 п.

0000038129 00000 п.

0000038232 00000 п.

0000038335 00000 п.

0000038438 00000 п.

0000038541 00000 п.

0000038644 00000 п.

0000038747 00000 п.

0000038850 00000 п.

0000038953 00000 п. 0000039056 00000 п.

0000039159 00000 п.

0000039262 00000 п.

0000039365 00000 н.

0000039468 00000 п.

0000039572 00000 п.

0000039675 00000 п.

0000039778 00000 п.

0000039881 00000 п.

0000039984 00000 н.

0000040088 00000 п.

0000040191 00000 п.

0000040294 00000 п.

0000040397 00000 п.

0000040500 00000 н.

0000040603 00000 п.

0000040707 00000 п.

0000040810 00000 п.

0000040913 00000 п.

0000041016 00000 п.

0000041120 00000 н.

0000041223 00000 п.

0000041326 00000 п.

0000041429 00000 п.

0000041532 00000 п.

0000041635 00000 п.

0000041738 00000 п.

0000041841 00000 п.

0000041944 00000 п.

0000042047 00000 п.

0000042150 00000 п.

0000042253 00000 п.

0000042356 00000 п.

0000042459 00000 п.

0000042562 00000 н.

0000042665 00000 п.

0000042768 00000 н.

0000042871 00000 п.

0000042974 00000 п.

0000043077 00000 п.

0000043180 00000 п.

0000043283 00000 п.

0000043386 00000 п.

0000043489 00000 п.

0000043592 00000 п.

0000043695 00000 п.

0000043798 00000 п.

0000043901 00000 п.

0000039056 00000 п.

0000039159 00000 п.

0000039262 00000 п.

0000039365 00000 н.

0000039468 00000 п.

0000039572 00000 п.

0000039675 00000 п.

0000039778 00000 п.

0000039881 00000 п.

0000039984 00000 н.

0000040088 00000 п.

0000040191 00000 п.

0000040294 00000 п.

0000040397 00000 п.

0000040500 00000 н.

0000040603 00000 п.

0000040707 00000 п.

0000040810 00000 п.

0000040913 00000 п.

0000041016 00000 п.

0000041120 00000 н.

0000041223 00000 п.

0000041326 00000 п.

0000041429 00000 п.

0000041532 00000 п.

0000041635 00000 п.

0000041738 00000 п.

0000041841 00000 п.

0000041944 00000 п.

0000042047 00000 п.

0000042150 00000 п.

0000042253 00000 п.

0000042356 00000 п.

0000042459 00000 п.

0000042562 00000 н.

0000042665 00000 п.

0000042768 00000 н.

0000042871 00000 п.

0000042974 00000 п.

0000043077 00000 п.

0000043180 00000 п.

0000043283 00000 п.

0000043386 00000 п.

0000043489 00000 п.

0000043592 00000 п.

0000043695 00000 п.

0000043798 00000 п.

0000043901 00000 п. 0000044004 00000 п.

0000044108 00000 п.

0000044211 00000 п.

0000044314 00000 п.

0000044417 00000 п.

0000044520 00000 п.

0000044624 00000 п.

0000044727 00000 п.

0000044830 00000 н.

0000044933 00000 п.

0000045036 00000 п.

0000045140 00000 п.

0000045243 00000 п.

0000045346 00000 п.

0000045449 00000 п.

0000045552 00000 п.

0000045655 00000 п.

0000045758 00000 п.

0000045861 00000 п.

0000045964 00000 п.

0000046067 00000 п.

0000046170 00000 п.

0000046273 00000 п.

0000046376 00000 п.

0000046479 00000 п.

0000046582 00000 п.

0000046686 00000 п.

0000046789 00000 п.

0000046892 00000 п.

0000046995 00000 н.

0000047098 00000 п.

0000047201 00000 п.

0000047304 00000 п.

0000047407 00000 п.

0000047510 00000 п.

0000047613 00000 п.

0000047716 00000 п.

0000047819 00000 п.

0000047922 00000 п.

0000048025 00000 п.

0000048128 00000 н.

0000048231 00000 п.

0000048334 00000 п.

0000048437 00000 п.

0000048540 00000 п.

0000048643 00000 н.

0000048746 00000 п.

0000048849 00000 н.

0000044004 00000 п.

0000044108 00000 п.

0000044211 00000 п.

0000044314 00000 п.

0000044417 00000 п.

0000044520 00000 п.

0000044624 00000 п.

0000044727 00000 п.

0000044830 00000 н.

0000044933 00000 п.

0000045036 00000 п.

0000045140 00000 п.

0000045243 00000 п.

0000045346 00000 п.

0000045449 00000 п.

0000045552 00000 п.

0000045655 00000 п.

0000045758 00000 п.

0000045861 00000 п.

0000045964 00000 п.

0000046067 00000 п.

0000046170 00000 п.

0000046273 00000 п.

0000046376 00000 п.

0000046479 00000 п.

0000046582 00000 п.

0000046686 00000 п.

0000046789 00000 п.

0000046892 00000 п.

0000046995 00000 н.

0000047098 00000 п.

0000047201 00000 п.

0000047304 00000 п.

0000047407 00000 п.

0000047510 00000 п.

0000047613 00000 п.

0000047716 00000 п.

0000047819 00000 п.

0000047922 00000 п.

0000048025 00000 п.

0000048128 00000 н.

0000048231 00000 п.

0000048334 00000 п.

0000048437 00000 п.

0000048540 00000 п.

0000048643 00000 н.

0000048746 00000 п.

0000048849 00000 н. 0000048952 00000 п.

0000049055 00000 п.

0000049158 00000 п.

0000049261 00000 п.

0000049364 00000 п.

0000049467 00000 п.

0000049570 00000 п.

0000049673 00000 п.

0000049776 00000 п.

0000049879 00000 п.

0000049982 00000 н.

0000050085 00000 п.

0000050188 00000 п.

0000050291 00000 п.

0000050394 00000 п.

0000050497 00000 п.

0000050600 00000 п.

0000050703 00000 п.

0000050806 00000 п.

0000050909 00000 п.

0000051012 00000 п.

0000051115 00000 п.

0000051218 00000 п.

0000051321 00000 п.

0000051424 00000 п.

0000051527 00000 п.

0000051630 00000 н.

0000051733 00000 п.

0000051836 00000 п.

0000051939 00000 п.

0000052042 00000 п.

0000052145 00000 п.

0000052248 00000 п.

0000052351 00000 п.

0000052454 00000 п.

0000052557 00000 п.

0000052660 00000 п.

0000052763 00000 п.

0000052866 00000 п.

0000052969 00000 п.

0000053072 00000 п.

0000053175 00000 п.

0000053278 00000 п.

0000053381 00000 п.

0000053484 00000 п.

0000053587 00000 п.

0000053690 00000 н.

0000053793 00000 п.

0000048952 00000 п.

0000049055 00000 п.

0000049158 00000 п.

0000049261 00000 п.

0000049364 00000 п.

0000049467 00000 п.

0000049570 00000 п.

0000049673 00000 п.

0000049776 00000 п.

0000049879 00000 п.

0000049982 00000 н.

0000050085 00000 п.

0000050188 00000 п.

0000050291 00000 п.

0000050394 00000 п.

0000050497 00000 п.

0000050600 00000 п.

0000050703 00000 п.

0000050806 00000 п.

0000050909 00000 п.

0000051012 00000 п.

0000051115 00000 п.

0000051218 00000 п.

0000051321 00000 п.

0000051424 00000 п.

0000051527 00000 п.

0000051630 00000 н.

0000051733 00000 п.

0000051836 00000 п.

0000051939 00000 п.

0000052042 00000 п.

0000052145 00000 п.

0000052248 00000 п.

0000052351 00000 п.

0000052454 00000 п.

0000052557 00000 п.

0000052660 00000 п.

0000052763 00000 п.

0000052866 00000 п.

0000052969 00000 п.

0000053072 00000 п.

0000053175 00000 п.

0000053278 00000 п.

0000053381 00000 п.

0000053484 00000 п.

0000053587 00000 п.

0000053690 00000 н.

0000053793 00000 п. 0000053896 00000 п.

0000053999 00000 п.

0000054102 00000 п.

0000054205 00000 п.

0000054308 00000 п.

0000054411 00000 п.

0000054514 00000 п.

0000054617 00000 п.

0000054720 00000 п.

0000054823 00000 п.

0000054926 00000 п.

0000055029 00000 п.

0000055132 00000 п.

0000055235 00000 п.

0000055338 00000 п.

0000055440 00000 п.

0000055542 00000 п.

0000055644 00000 п.

0000055746 00000 п.

0000055848 00000 п.

0000055950 00000 п.

0000056052 00000 п.

0000056154 00000 п.

0000056256 00000 п.

0000056358 00000 п.

0000056460 00000 п.

0000056562 00000 п.

0000056664 00000 п.

0000056766 00000 п.

0000056868 00000 п.

0000056970 00000 п.

0000057073 00000 п.

0000057175 00000 п.

0000057278 00000 н.

0000057380 00000 п.

0000057482 00000 п.

0000057583 00000 п.

0000057686 00000 п.

0000057879 00000 п.

0000057904 00000 п.

0000061597 00000 п.

0000061622 00000 п.

0000065074 00000 п.

0000065099 00000 п.

0000068650 00000 п.

0000068675 00000 п.

0000071981 00000 п.

0000072006 00000 п.

0000053896 00000 п.

0000053999 00000 п.

0000054102 00000 п.

0000054205 00000 п.

0000054308 00000 п.

0000054411 00000 п.

0000054514 00000 п.

0000054617 00000 п.

0000054720 00000 п.

0000054823 00000 п.

0000054926 00000 п.

0000055029 00000 п.

0000055132 00000 п.

0000055235 00000 п.

0000055338 00000 п.

0000055440 00000 п.

0000055542 00000 п.

0000055644 00000 п.

0000055746 00000 п.

0000055848 00000 п.

0000055950 00000 п.

0000056052 00000 п.

0000056154 00000 п.

0000056256 00000 п.

0000056358 00000 п.

0000056460 00000 п.