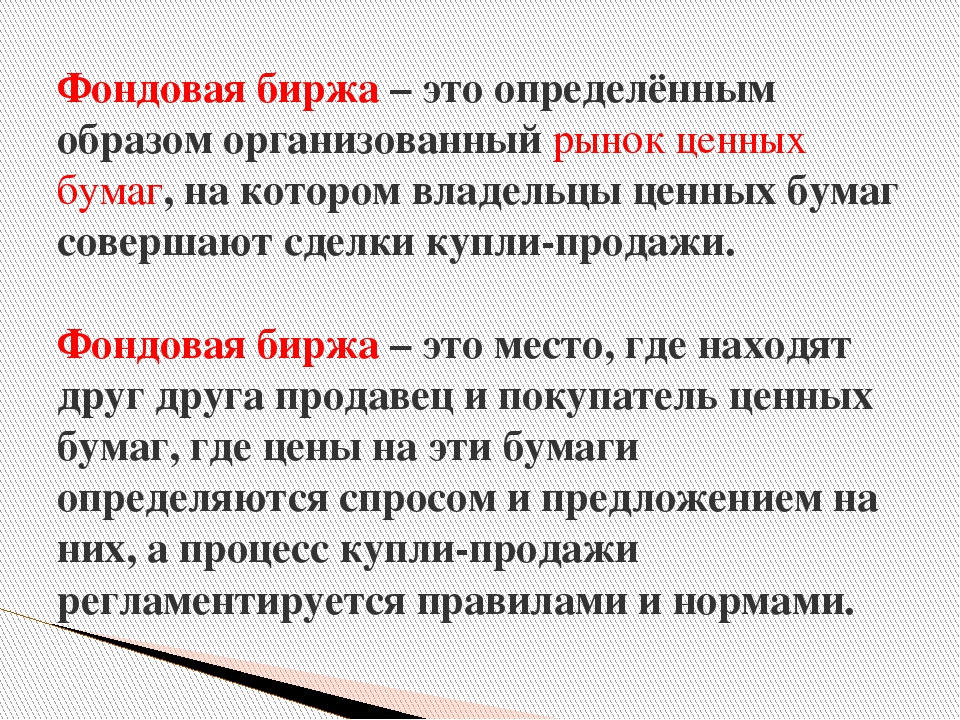

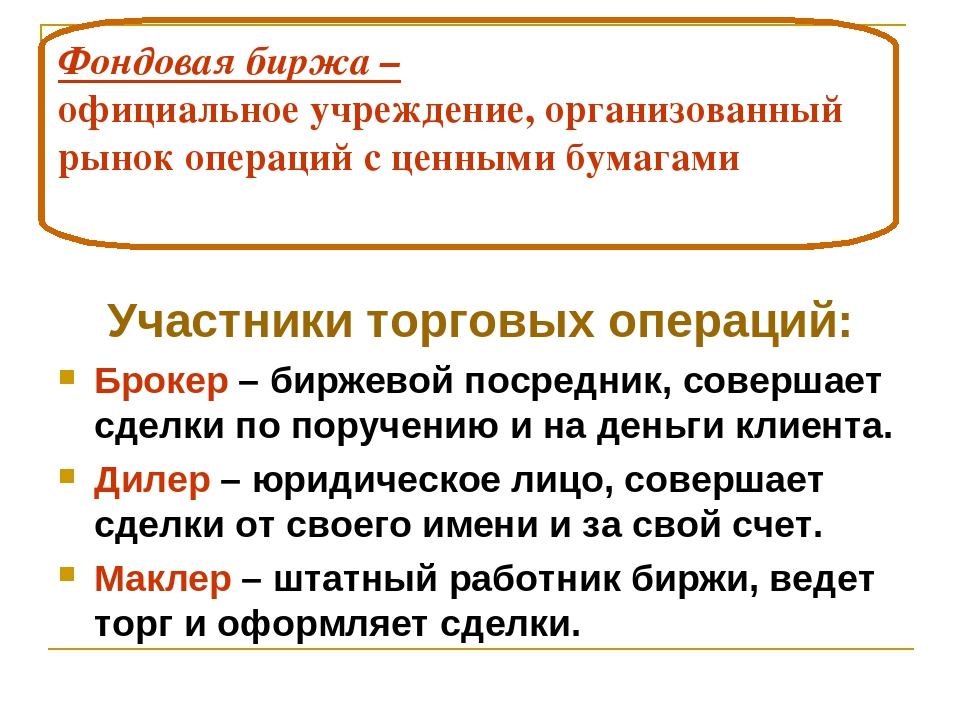

Биржа ее функции и структура: Фондовая биржа. Функции, структура, индексы, участники, схема торгов

РазноеКорпоративное управление ПАО «Газпром»

Органы управления и контроля

Устав и внутренние документы

ПАО «Газпром» формирует систему корпоративного управления, отвечающую общепризнанным мировым стандартам и обеспечивающую реализацию всех прав его акционеров, позволяющую построить эффективные взаимоотношения с акционерами, инвесторами и иными заинтересованными лицами.

В 2021 году рейтинговое агентство «Эксперт РА» присвоило «Газпрому» наивысший рейтинг качества управления — А++.gq.

Структура корпоративного управления ПАО «Газпром»

Утверждается Общим собранием акционеров

Избирается Общим собранием акционеров, подотчетен Общему собранию акционеров

Избирается Общим собранием акционеров, подотчетна Общему собранию акционеров

Избирается Советом директоров, готовит рекомендации Совету директоров

Избирается Советом директоров, готовит рекомендации Совету директоров

Формируется Советом директоров, готовит рекомендации Совету директоров

Совет директоров согласует назначение (освобождение) руководителей, подотчетны Совету директоров

Совет директоров принимает решение о назначении (освобождении) руководителя Департамента, подотчетен Совету директоров

Избирается Советом директоров, готовит рекомендации Совету директоров

Избирается Советом директоров, подотчетен Совету директоров и Общему собранию акционеров, руководит Правлением

Формируется Советом директоров, подотчетно Совету директоров, руководство осуществляется Председателем Правления

Руководство осуществляется Председателем Правления

Формируется Председателем Правления, подотчетен Председателю Правления

Определяется Председателем Правления, подотчетно Председателю Правления

Основные субъекты корпоративного управления ПАО «Газпром» — органы управления и контроля (Общее собрание акционеров, Совет директоров, Правление, Председатель Правления и Ревизионная комиссия), внешний аудитор.

Независимую проверку финансово-хозяйственной деятельности компании проводит внешний аудитор.

Координационный комитет по взаимоотношениям с акционерами и инвесторами ПАО «Газпром» создан для поддержания открытого и конструктивного диалога с инвестиционным сообществом приказом ОАО «Газпром» от 17 ноября 2008 г. № 292. В состав Комитета входят руководители подразделений, ответственных за выработку и реализацию стратегии в этой области. Работа с инвестиционным сообществом строится на основе ежегодно разрабатываемого Координационным комитетом плана.

Принципы корпоративного управления

Основные принципы корпоративного управления «Газпрома» закреплены в новой редакции Кодекса корпоративного управления ПАО «Газпром», утвержденного Общим собранием акционеров ПАО «Газпром» 30 июня 2017 г.

Корпоративное управление направлено, в первую очередь, на неукоснительное соблюдение прав всех акционеров. На основе справедливого отношения к акционерам, защиты их прав и интересов вне зависимости от количества принадлежащих им акций построены ключевые внутренние документы «Газпрома».

«Функции, структура и задачи биржи труда»

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ИНСТИТУТ ЗАКОНОВЕДЕНИЯ И УПРАВЛЕНИЯ

ВСЕРОССИЙСКОЙ ПОЛИЦЕЙСКОЙ АССОЦИАЦИИ

ТЕМА: Функции, структура и задачи биржи труда

СОДЕРЖАНИЕ

Введение. Возникновение и развитие биржевого движения в мире ….3

Глава 1. Определение понятия биржи труда ……………………………8

Глава 2. Организационная структура биржи труда ……………………10

Глава 3. Основные задачи биржи труда ………………………………..12

Глава 4. Функции и преимущества биржи труда ………………………14

Глава 5 Государственные биржи труда и их функции …………………24

Выводы …………………………………………………………………….29

Список литературы …………………………………………. ..………….32

..………….32

Введение. Возникновение и развитие биржевого движения в мире.

БИРЖА ТРУДА — это организация, специализирующаяся на посредничестве между рабочими и предпринимателями с целью купли-продажи рабочей силы. Не устраняя безработицы в целом, биржи труда позволяют упорядочить наем предприятиями рабочей силы и сократить гражданам время поиска места работы. При существовании системы страхования от безработицы биржи труда выполняют также функции контроля за установлением права на получение пособия безработными и за его утратой. Биржи труда могут иметь разные формы: бюро, конторы, общества и т. п. В зависимости от форм собственности выделяются следующие их основные виды: частные, функционирующие на коммерческой основе: филантропические, общественные и государственные. Биржи труда, кроме трудоустройства безработных, обычно оказывают услуги лицам, желающим переменить место работы, изучают спрос и предложение рабочей силы, собирают и распространяют информацию об уровне занятости в разрезе профессий и территорий.

Если проследить вопрос о возникновении биржи в широком понимании, то сама биржа возникла в ХIII-ХV веках в Северной Италии, но широкое применение в деловом мире получила в ХVI веке в Антверпене, Лионе и Тулузе, затем в Лондоне и Гамбурге. С ХVII века биржи уже действовали во многих торговых городах европейских государств.

Под биржами подразумевались здания, где собираются деловые люди и причастные к торговле лица для ведения переговоров и заключения оптовых торговых сделок в соответствии с установленными правилами. Первые биржи были лишь товарные, значение которых состояло в том, что они заменили куплю-продажу наличным товаром из рук в руки на покупку по образцам через биржевых посредников.

Говоря о России, надо отметить, что становление биржевых учреждений напрямую связано с Петром I, ознакомившимся с деятельностью голландских бирж во время своего «стажерства» в качестве корабела на верфях Нидерландов. Именно по инициативе царя в России возникли первые торгово-маклерские учреждения.

Первая биржа была учреждена еще в 1703 году, но обьективные условия не способствовали ее развитию. Через двадцать лет волевым указом 1723 года государь предписывал «приневолить» купцов к посещению этих новых коммерческих учреждений.

Таким образом, в отличие от Запада инициатива создания биржи принадлежала не торговцам, а государству.

Первая российская биржа была открыта в Санкт-Петербурге в 1724 году. Создание же Московской биржи связано с декретом Екатерины II «Об утверждении плана построения Гостинного двора с биржей при нем», подписанного императрицей в 1789 году. Однако практическая деятельность Московской биржи, расположенной на Ильинке, началась лишь после войны 1812 года. В числе первых российских бирж была Одесская, основанная в 1796 году.

Заметное развитие биржевого движения в России произошло в 30-40-х прошлого столетия, когда рост фабрично-заводских и кустарных предприятий стимулировал расширение торгово-рыночных отношений. В эти годы возникли биржи в Кременчуге, Рыбинске, Нижнем Новгороде и других торговых центрах России.

Основным же периодом утверждения биржевой деятельности в России были 60-70-е годы, что непосредственно было связано с всплеском экономического подъема в стране в связи с реформами 1861 года, когда биржи возникли практически во всех крупных городах России.

Вся деятельность биржевых учреждений регламентировалась положениями Устава. В нем строго определялась процедура, условия и правила заключения сделок, права и обязанности участников.

К 1917 году в России было зарегистрировано 115 торговых и универсальных бирж и соответствующее число биржевых комитетов.

После Октябрьской революции деятельность биржевых комитетов, как и самих бирж, была прекращена: они не вписывались в теорию и практику «военного коммунизма». Однако НЭП восстановил биржи в правах. Первые биржи труда в стране Советов возникли в конце 1924 года (Вятская, Нижегородская), четыре месяца 1925 года были периодом наиболее быстрого роста их числа.

Однако НЭП восстановил биржи в правах. Первые биржи труда в стране Советов возникли в конце 1924 года (Вятская, Нижегородская), четыре месяца 1925 года были периодом наиболее быстрого роста их числа.

Большинство бирж, в соответствии с резолюцией IX съезда Советов, возникли как государственные, кооперативные или государственно-кооперативные. Однако в некоторых случаях в зарождении участвовала частная деятельность (так, Воронежская биржа возникла как «Объединенная биржа государственных, кооперативных и общественных учреждений и организаций и частных предприятий»).

Поскольку юридическая природа советских бирж труда вызывала споры, разъяснениями комвнуторга от 18.01 и 17.02.23 года, биржи были признаны общественными организациями.

Как организации общественные, в частности, биржи труда пользовались относительной независимостью, устанавливая внутреннюю организацию и распорядок работы биржевых институтов — маклериата, котировальной, арбитражной комиссии и др.

Основным принципом организации биржи труда была выборность ее органов. Комвнуторгу сообщались данные о личном составе избранного биржевого комитета.

В целом конкретные мероприятия деятельности бирж труда можно разбить на следующие группы: деятельность бирж как органа защиты интересов торговли на рынке труда; создание центрального рынка; выявление состояния рынка и цен; содействие развитию более высоких форм торговли трудовыми ресурсами.

В 1930 году деятельность советской биржи прекратилась. Утверждавшаяся в стране тоталитарная командно-распределительная система не нуждалась более в механизме свободного рыночного регулирования. За плановыми основами народного хозяйства стояла железная регламентная принудительная система контролируемого производства и распределения, держащая в руках свободу и права человека, его материальные и духовные потребности.

Очередное возрождение бирж труда в наши дни диктуется жизненными требованиями возвратиться наконец к разумным методам хозяйствования, апробированным опытом истории человечества. Первой Мосгорисполкомом 19 мая 1990г. была зарегистрирована МБТ. Сегодня в России уже около 400 бирж различной специализации, в том числе биржи труда в наиболее крупных городах. В нашей стране самое большое количество бирж, но обороты их коммерческой деятельности самые малые. Однако среди действующих бирж много и крупных, с относительно большим торговым оборотом. В числе членов этих бирж крупные промышленные предприятия и зарубежные фирмы.

Первой Мосгорисполкомом 19 мая 1990г. была зарегистрирована МБТ. Сегодня в России уже около 400 бирж различной специализации, в том числе биржи труда в наиболее крупных городах. В нашей стране самое большое количество бирж, но обороты их коммерческой деятельности самые малые. Однако среди действующих бирж много и крупных, с относительно большим торговым оборотом. В числе членов этих бирж крупные промышленные предприятия и зарубежные фирмы.

Сам факт вторичного возрождения биржи после ее ликвидации в 1930 г. — достаточное основание для утверждения, что оно идет от самой жизни как безотлагательное явление насущных экономических потребностей общества. Биржевая торговля трудовыми ресурсами — проверенная веками прогрессивная форма коммерческого посредничества. По этому пути идут все цивилизованные народы. Нет сомнения, что, преодолев все трудности и препятствия, и Россия не только практически реализует эту форму коммерческих отношений, но и сама включится в мировую систему биржевой торговли трудовыми ресурсами.

Глава 1. Определение понятия биржи труда

Биржа труда — это организация, действующая на основе самоокупаемости для: оказания посреднических услуг по заключению трудовых соглашений; упорядочения торговли трудовыми ресурсами; регулирования торговых операций в сфере трудового найма и разрешения торговых споров; сбора и опубликования сведений о ценах на рынке труда, состояния производства и других факторах, оказывающих влияние на цены. Предметом сделок на бирже труда является желание и профессиональная пригодность человека к работе и договоры на заключение трудовых соглашений.

Биржа труда, как правило, не является коммерческим предприятием. Получение большой прибыли — это не ее цель. С определенной долей условности биржи труда можно представить в виде консорциума, который создается заинтересованными производителями и посредническими фирмами для осуществления совместного проекта -организации регулируемого рынка трудовых ресурсов, обеспечивающего каждому из его участников проведение сбытовых и закупочных операций.

Выгода участников обеспечивается экономией расходов на проведение коммерческой работы.

Возможно, создание биржи труда и как коммерческого предприятия акционерного типа. Но при этом организаторов — участников должно быть в значительной мере меньше, чем клиентов, пользующихся ее услугами. Тогда в интересах учредителей скажется прибыльной работа биржи за счет предоставления разного рода посреднических услуг.

Высшим органом управления биржи труда служит собрание акционеров. Текущее руководство деятельностью биржи осуществляет комитет, состав и председателя которого выбирает собрание акционеров.

Основные лица, действующие на бирже труда, — это специалисты по кадрам, представляющие участников трудовых соглашений и дающие рекомендации на заключение договоров от их лица. В этом случае специалисты по кадрам выступают в качестве агентов. Если же какая-либо организация производит операции по найму за собственный счет, на свой страх и риск, то она выступает в качестве принципала.

Глава 2. Организационная структура биржи труда

Организационная структура биржи труда носит более упрощенный характер, чем обычная товарная или фондовая биржа. Так, в частности, при организации биржи труда основополагающее влияние на ее структуру оказывает тесная связь работы биржи труда с потребностями государства и проводимой ею социально-экономической политикой. Биржи труда, пожалуй, наиболее тесно, чем остальные биржевые объединения ,сливаются с государственными структурами, и нередко за чисто внешней оболочкой, носят полные фактические признаки госучреждения. Но рассмотрим все же внешнюю организационную структуру биржи труда, не вдаваясь в вопрос, насколько фактически данное заведение является орудием правящих на местах государственных структур. Биржа труда состоит из следующих управленческих звеньев:

Общее собрание членов биржи — ревизионная комиссия — биржевой комитет — арбитражная комиссия котировальная комиссия — президиум биржевого комитета.

Биржевой аппарат —

Управляющий биржевым аппаратом

1 зам.управляющего

2 зам.управляющего

3 зам.управляющего

старший маклер

центр экономического анализа

информационный центр

АХО

маклериат

договорно-правовой отдел с арбитражем

отдел организации и обеспечения

биржевой музей

транспортно-тарифный отдел

биржевое издательство

отдел совершенствования биржевой торговли

Конечно же, далеко не каждая биржа труда, за столь внешне громоздкой организационной структурой имеет реальное строительство в управлении, как показано в схеме выше. На практике, данная структура нередко сводится к управляющему биржей и 3-4 инспекторам, особенно в небольших городах или административных центрах.

Глава 3. Основные задачи биржи труда

Остановлюсь на основных задачах структурных подразделений биржевого аппарата в биржах труда, там где он имеет настоящее реальное место.

1. Центр экономического анализа осуществляет:

— контроль за конъюнктурой на рынке труда;

— подготовку конъюнктурных обзоров;

— анализ социологических, экономических и других факторов, способных повлиять на конъюнктуру рынка;

— конъюнктурные прогнозы;

— бесплатные консультации по трудовым вопросам.

2. Договорно-правовой отдел с арбитражем осуществляет:

— оформление договоров между партнерами по сделке;

— юридическое оформление трудовых сделок, контролирует правильность их осуществление инспекторами кадров на местах;

— контроль правомерности действий участников трудовых соглашений;

— подготовку дел к рассмотрению их в арбитражной комиссии, в случае трудового спора.

3. Транспортно-тарифный консультационный отдел осуществляет:

— организацию и обеспечение доставки трудовых соглашений и документации;

— консультирование по вопросам, связанным с оформлением договоров;

— подготовку предложений по эффективным способам реализации соцзаказов на необходимые трудовые ресурсы;

— оформление расчетов за выполненные заказы.

4. Отдел совершенствования биржевой деятельности осуществляет:

— анализ уровня развития и состояния дел на данной бирже;

— поиск путей повышения эффективности и качества работы биржи;

— разработка и внедрение нововведений, побуждающий биржевой аппарат к более активной деятельности;

— изучение опыта организации аналогичной биржевой деятельности в стране и за рубежом.

5. Информационный центр обеспечивает:

— получение, хранение и обработку всей циркулирующей информации;

— оказание членам и посетителям биржи услуг по проведению необходимых расчетов, а также по информационному обслуживанию.

6. Отдел организации и обеспечения биржевой деятельности осуществляет:

— содержание биржевого здания в надлежащем порядке;

— обеспечение биржи коммерческой информацией;

— обеспечение членов биржи необходимыми материалами и условиями для заключения договоров.

7. Административно-хозяйственный отдел осуществляет:

— традиционные хозяйственные задачи;

— решение задач, связанных с ведением бухгалтерских дел, решение вопросов по оплате труда и кадрам.

8. Инспекторы по трудоустройству обеспечивают:

— осуществление запросов на трудовые соглашения в биржевом помещении;

— предоставление сотрудников членам биржи для осуществления ими трудовых договоров в случае необходимости

— оформление договоров по просьбе обеих сторон

— контроль выполнения обеими сторонами договорных обязательств;

Глава 4. Функции и преимущества в деятельности бирж труда

Функции и преимущества в деятельности бирж труда

В своем развитии биржи труда прошли несколько ступеней

от зыбкого рынка, где договора совершаются с долей случайности до современного рынка труда с современными каталогами и сотнями ежедневными посетителями.

Среди преимуществ, которые представляют биржевые контракты, можно выделить:

1) улучшение планирования вопросов пропорционального решения кадровых вопросов;

2) выгода;

3) надежность;

4) конфиденциальность;

5) быстрота;

6) гибкость;

7) ликвидность;

8) возможность арбитража.

Биржа труда может:

а) находить заинтересованные организации каждый месяц или каждый квартал, дающие заказы на те или другие вакантные места;

б) выполнять все количество заказов организации, которая делает кадровый запрос;

в) обратиться к традиционным рынкам труда, воспользовавшись механизмом трудовой подготовки на необходимые в данной местности потребности.

Хотя трудовая биржа и не является прямым участником торговой операции, она фиксирует и подтверждает всякий трудовой контракт.

Когда на бирже труда производится подписание какого-то трудового соглашения, то биржа получает от заказчика соответствующее обеспечение этой сделки. Контракт, реализуемый через посредство расчетно-договорной палаты, во многих отношениях надежнее контракта с любым конкретным партнером, так как имеет за собой негласный государственный надзор.

Конфиденциальность. Еще одна важная черта в деятельности бирж труда — анонимность, если она желательна для продавца или покупателя. В таких случаях биржевые трудовые соглашения незаменимы.

Быстрота. Большинство бирж труда, особенно имеющих дело с широкими массами безработных, могут позволить быструю реализацию контрактов и трудовых соглашений без особого изменения условий найма. Благодаря этому подписание трудовых соглашений совершается очень быстро.

Гибкость. В деятельности трудовых бирж заложен колоссальный потенциал осуществлять с их помощью бесчисленное множество вариантов трудовых соглашений. Ведь и наниматель, и безработный имеют возможность широкого выбора по самым разным качествам и аспектам.

Возможность арбитражного вмешательства в спорах по трудовому договору. Благодаря гибкости рынка и точно определенных стандартов этих договоров, открываются широкие возможности. Они позволяют вести дела нанимающим организациям с необходимой гибкостью операций и маневренностью политики фирм в изменяющихся рыночных условиях.

Во всех зарубежных странах биржевая деятельность наряду с банковской и денежной системой служат объектом государственного регулирования. Это не случайно. В рыночной экономике при отсутствии прямого директивного вмешательства в предпринимательскую деятельность именно биржи являются инструментом косвенного, но весьма существенного воздействия на бизнес. Несмотря на то, что на бирже контролируется небольшое количество трудовых контрактов, большинство из них носит решающий характер для организации, рискнувшей обратиться к помощи биржи.

Несмотря на то, что на бирже контролируется небольшое количество трудовых контрактов, большинство из них носит решающий характер для организации, рискнувшей обратиться к помощи биржи.

Сегодня между крупнейшими биржами труда налажены информационные связи. Это способствует выравниванию возможностей в удовлетворении заказов и формированию единого мирового рынка.

Биржи труда дают возможность обсудить условия приема на работу с кадровыми службами сразу нескольких фирм, получить информацию о вакансиях из банков данных Государственной службы занятости и Молодежной биржи труда, проконсультироваться со специалистами по многим вопросам.

Организаторы бирж одну из своих задач видят в привлечении как можно большего числа представителей таких групп населения, которые особо нуждаются в социальной защите. Не секрет, что безработные — это люди, способные и желающие трудиться по найму, которые не могут найти себе работу по своей специальности или трудоустроиться вообще.

Биржа труда — это место, куда обращаются безработные, чтобы найти работу и получить пособие по безработице, пока эта работа не найдена.

К примеру, рассмотрим из практики российских бирж труда небольшой эпизод деятельности одной из бирж, в котором ясно видны заботы и насущные проблемы подобных организаций.

Одиннадцатого ноября сего года Комитет по занятости населения Петербурга при участии Молодежной биржи труда провел в выставочном павильоне Лен-экспо на пр. Просвещения 14-ю городскую ярмарку вакансий рабочих и учебных мест.

Ярмарка привлекла огромный поток горожан, чей интерес к такому способу поиска работы вполне понятен.

Их расчет оправдался: из числа посетителей 54.2 % были женщины, 47.1% — молодежь, 56 % составили неработающие граждане. Большинство пришедших (61%) никогда прежде в таких мероприятиях не участвовали.

Ярмарка работала в привычном режиме. В ней приняли участие 62 предприятия, которые предложили вакантные места для специалистов различного профиля и квалификации. Среди участников — АО Ленинградский металлический завод ” Красный треугольник”, Санкт-Петербургская телефонная сеть, АОЗТ Полиформ, фирмы Купер, Петрокровт. В ярмарке приняли участие обучающие организации: Санкт-Петербургский институт менеджмента, учебные центры Веди, Чароит, колледж Станкоэлектрон, фирма Катюша, Институт управления и экономики IME и другие.

В ней приняли участие 62 предприятия, которые предложили вакантные места для специалистов различного профиля и квалификации. Среди участников — АО Ленинградский металлический завод ” Красный треугольник”, Санкт-Петербургская телефонная сеть, АОЗТ Полиформ, фирмы Купер, Петрокровт. В ярмарке приняли участие обучающие организации: Санкт-Петербургский институт менеджмента, учебные центры Веди, Чароит, колледж Станкоэлектрон, фирма Катюша, Институт управления и экономики IME и другие.

По оценке организаторов, ярмарку посетили 23 тыс. петербуржцев. Необходимые консультации им давали шестьдесят специалистов из Комитета по занятости населения. Обслуживали посетителей пятьдесят компьютеров.

Как сообщили в оргкомитете ярмарки, из предложенных предприятиями и организациями более двадцати тысяч вакансий многие были закрыты. При этом выявились некоторые любопытные и неожиданные тенденции.

Скажем, были выбраны практически полностью такие специальности, как менеджер, бухгалтер, брокер, юрист, продавец, агент и т. п. По словам специалистов, это объясняется неуменьшающимся интересом к работе в коммерческих структурах, а также тем, что таких мест было предложено значительно меньше, чем рабочих и инженерных должностей на государственных и муниципальных предприятиях, у которых и после ярмарки остались кадровые проблемы.

п. По словам специалистов, это объясняется неуменьшающимся интересом к работе в коммерческих структурах, а также тем, что таких мест было предложено значительно меньше, чем рабочих и инженерных должностей на государственных и муниципальных предприятиях, у которых и после ярмарки остались кадровые проблемы.

Например, Санкт-Петербургская телефонная сеть предложила 50 вакансий. Некоторые были заполнены, но кабельщиков-спайщиков найти не удалось. Из 210 вакансий на Октябрьской железной дороге 205 — это рабочие специальности. Закрыть их полностью не удалось. Адмиралтейские верфи не нашли таких специалистов, как сборщики-достройщики, корпусники. По мнению социологов, причина в производственной специфике, высоких требованиях к претендентам. Хотя и это не всегда отпугивало претендентов. Несмотря на трудную физическую работу и умеренную заработную плату, очень многие стремились устроиться именно в акционерное общество Самсон, которое предложило 69 вакансий. Причина, думается, понятна.

Не полностью удовлетворены потребности в газоэлектросварщиках, рабочих строительных специальностей. Остались невостребованными и некоторые инженерно-технические профессии. В частности, НИИ системотехники не смог заполнить все 50 вакансий для специалистов по радиоэлектронике. Тем не менее, по данным предварительного социологического анализа, 80% посетивших ярмарку горожан остались довольны полученными результатами, поскольку 30% из них определились с возможным местом работы, 12% — с предполагаемым вариантом обучения.

Ярмарку посетил бывший мэр Петербурга Анатолий Собчак. Он высказал пожелание проводить такие мероприятия чаще.

Очередная ярмарка вакансий рабочих и учебных мест намечена ориентировочно на 9 декабря.

А вот другой пример того ,как биржи труда помогают решать прямо таки бьющие в глаза государственные проблемы, замешанные на социальной неустойчивости в обществе.

В январе-апреле 1996 г. тенденции в сфере занятости и на рынке труда России носили устойчивый характер. Они характеризовались незначительным сокращением численности занятых в экономике страны, умеренным ростом безработицы и ростом скрытой безработицы.

тенденции в сфере занятости и на рынке труда России носили устойчивый характер. Они характеризовались незначительным сокращением численности занятых в экономике страны, умеренным ростом безработицы и ростом скрытой безработицы.

К началу апреля 1996 г. численность экономически активного населения российской Федерации составила 73,1 млн.чел., или 49% от общей численности населения страны, в том числе 66,8 млн. чел. (91.4%) заняты в экономике и 6,3 млн.чел. (8,6%) не имели занятия и классифицировались, в соответствии с методологией ООН, как безработные. Безработица — во многом территориальное явление. Кто объясняется тем, что в различных регионах положение на рынке труда отличается по напряженности, причем эта дифференциация увеличивается. К наиболее неблагоприятным сдвигам на рынке труда России относится продолжающийся рост безработицы в «зонах бедствия» — Ивановской, Псковской, Костромской областях. Из числа вакансий надо учитывать их структуру, т.е. чьи это вакансии: рабочих или служащих. Так около 73% предлагаемых в органы службы занятости рабочих мест приходится на рабочих и только 27% — на служащих, а среди обращающихся в службу занятости граждан 53% работали по профессиям рабочих и 47% — на должностях служащих. При этом необходимо отметить, что по данным Госкомстата , только около 25% граждан, работающих ранее на должностях служащих, соглашаются на трудоустройство по рабочим профессиям.

Так около 73% предлагаемых в органы службы занятости рабочих мест приходится на рабочих и только 27% — на служащих, а среди обращающихся в службу занятости граждан 53% работали по профессиям рабочих и 47% — на должностях служащих. При этом необходимо отметить, что по данным Госкомстата , только около 25% граждан, работающих ранее на должностях служащих, соглашаются на трудоустройство по рабочим профессиям.

Интерес при оценке положения на рынке труда представляет не только число безработных, но и продолжительность безработицы, которая увеличивается и превращается в застойную безработицу. В настоящее время средняя продолжительность безработицы составляет более 10 месяцев (в 1995 г. 10,3), а более чем в 20 регионах время нахождения безработных превышет 1 год. Продолжительность безработицы, с точки зрения отрицательных социальных последствий, имеет большую социальную значимость, чем общая численность безработных. Прирост скрытой безработицы, возникающий вследствии сокращения производства без соответствующего высвобождения (что приводит к снижению производительности) в целом по народному хозяйству за февраль 1996 г. по сравнению с февралем 1995 г. составил 0,9 млн.чел., хотя в промышленности, в связи с некоторым ростом производства, скрытая безработица немного снизилась. ‚ целом по народному хозяйству наблюдается падение производительности труда и рост скрытой безработицы, проявляющейся в таких формах как неполная занятость, вынужденные неоплачиваемые отпуска и др. Кроме того, к числу безработных в не явной форме можно отнести и работников, которым предприятие в силу отсутствия средств вынуждено платить по минимальным ставкам.

по сравнению с февралем 1995 г. составил 0,9 млн.чел., хотя в промышленности, в связи с некоторым ростом производства, скрытая безработица немного снизилась. ‚ целом по народному хозяйству наблюдается падение производительности труда и рост скрытой безработицы, проявляющейся в таких формах как неполная занятость, вынужденные неоплачиваемые отпуска и др. Кроме того, к числу безработных в не явной форме можно отнести и работников, которым предприятие в силу отсутствия средств вынуждено платить по минимальным ставкам.

В конце 1995 г. — начале 1996 г. резко возросло число предприятий, учреждений и организаций на которых прошли забастовки: в январе на 2108, в феврале на 1460 предприятиях ( против 96 и 249 за аналогичные периоды 1995 г.) Наибольшее количество забастовок зарегистрированно в учреждениях образования и на предприятиях топливной промышленности. Значительные потери рабочего времени были в школах Кемеровской, Курганской областей, Красноярского края, а также на предприятиях топливной промышленности Кемеровской, Ростовской областей, республики Коми. Главной причиной забастовок явилась несвоевременная выплата заработной платы, низкий ее уровень и недостаточное финансирование учреждений образования.

Главной причиной забастовок явилась несвоевременная выплата заработной платы, низкий ее уровень и недостаточное финансирование учреждений образования.

В 1 квартале 1996 г. перед Федеральной службой занятости России остро встала проблема финансирования. С января 1996 г. взносы в фонд занятости сократились с 2% до 1,5%. Причем 20% средств подлежат перераспределению, остальные остаются в распоряжении территории. Федеральной части фонда не хватает для нормального финансирования некоторых регионов с высоким уровнем безработицы, в то время как в наиболее благополучных регионах появляются излишки неиспользованных средств.

Исходя из положения на рынке труда, сложившегося к настоящему времени, и социально-экономической ситуации можно предположить, что в ближайшие месяцы рынок труда для государства станет серьезной проблемой.

На протяжении многих десятилетий политика управления трудовыми ресурсами в СССР отталкивалась не от интересов человека, а от потребностей, определяемых общей направленностью экономики на преимущественно экстенсивный рост. Она была подчинена задаче преодоления нехватки кадров, изыскания дополнительных источников рабочей силы для укомплектования растущего числа рабочих мест. Это привело к практически полному исчерпанию трудовых ресурсов и чрезмерному вовлечению в народное хозяйство женщин и лиц пенсионного возраста с ограниченной трудоспособностью. В СССР длительное время существовало такое явление, как нерациональная сверхзанятость. При этом на предприятиях и в организациях имел место раздутый управленческий и вспомогательный персонал, количество вакантных рабочих мест в производственной сфере исчислялось миллионами и одновременно существовала безработица.

Она была подчинена задаче преодоления нехватки кадров, изыскания дополнительных источников рабочей силы для укомплектования растущего числа рабочих мест. Это привело к практически полному исчерпанию трудовых ресурсов и чрезмерному вовлечению в народное хозяйство женщин и лиц пенсионного возраста с ограниченной трудоспособностью. В СССР длительное время существовало такое явление, как нерациональная сверхзанятость. При этом на предприятиях и в организациях имел место раздутый управленческий и вспомогательный персонал, количество вакантных рабочих мест в производственной сфере исчислялось миллионами и одновременно существовала безработица.

Переход к рыночной экономике неизбежно привел к большим переменам в использовании трудовых ресурсов. С перестройкой хозяйственной жизни страны проявилось много факторов, влияющих на качественные характеристики рынка рабочей силы.

Свертывание деятельности центральных ведомств и отраслевых министерств, разрыв вертикальных и горизонтальных экономических связей, установленных в условиях командно — административной системы без учета интересов территорий и трудовых коллективов, резкое ухудшение социально-экономического положения и обострение усилению межреспубликанского /в пределах СНГ/ движения населения.

Это негативно сказывается на эффективности использования накопленного производственного потенциала, сбалансированном обеспечении трудоспособного населения рабочими местами, способствует возникновению локальных очагов безработицы.

Эмиграция населения в страны дальнего зарубежья в основном охватывает высококвалифицированные кадры, специалистов, способных выдержать конкуренцию на мировом рынке рабочей силы. Для России она будет иметь двоякое последствие — с одной стороны, сократится предложение рабочей силы, с другой — ухудшится ее качество.

Наиболее угрожающим фактором роста безработицы и массового высвобождения людей из производства является развал межхозяйственных связей и свертывание по этой причине производства на крупных и сверхкрупных предприятиях первого подразделения.

Разрыв горизонтальных экономических связей, нарушение договорных обязательств по поставкам продукции сопровождаются снижением объемов продукции, сокращением числа рабочих мест и работающих.

Перестройка системы управления и политического устройства общества сопровождается сокращением числа занятых на руководящих должностях в аппаратах государственного управления, в армии. Возникает специфический вид безработицы среди лиц высокой квалификации, профессионально непригодных к использованию в низовых хозяйственных звеньях производственной и непроизводственной сфер.

Возрождение многоукладной экономики, предоставление предприятиям полной хозяйственной самостоятельности, а в целом всесторонняя демократизация повлекли за собой крупные изменения в теоретических подходах к проблемам занятости. Главное их направление — превращение работника из бессубъектного ресурса командно-административной хозяйственной системы в субъекта экономической жизни. На рынке труда такой работник уже не выступает в качестве бесправного и несвободного, а обладает некоторым выбором способов своего существования. Наконец общество признало право работника на самостоятельные действия не только на бумаге, как это было при советской власти, но и на деле. В связи с этим, нового осмысления потребовало такое экономическое понятие, как полная занятость. До недавнего времени она приравнивалась ко всеобщей, поголовной, тотальной. Ее обеспечение понималось прежде всего как задача заставить работать всех и каждого, а не удовлетворить спрос на рабочие места. В новых экономических условиях нужна уже не просто занятость, а занятость эффективная. По мере углубления экономической реформы формируется рынок труда, основанный на исключительном праве человека распоряжаться своими способностями к труду и регулируемый сбалансированностью спроса и предложения рабочей силы. В отличие от командного распределения и перераспределения трудовых ресурсов, рынок труда регулирует личное право граждан на труд и повышает его экономический статус в обществе. Теперь каждый человек сам добровольно избирает форму занятости, вид деятельности и профессию. Никто не имеет права принуждать человека к труду административными способами. Полная занятость — цель, к которой необходимо стремиться. Она достигается тогда, когда спрос на рабочую силу совпадает с ее предложением. Но это мимолетное явление, которой постоянно будет нарушаться из-за изменений потребностей общества, структуры производства.

В связи с этим, нового осмысления потребовало такое экономическое понятие, как полная занятость. До недавнего времени она приравнивалась ко всеобщей, поголовной, тотальной. Ее обеспечение понималось прежде всего как задача заставить работать всех и каждого, а не удовлетворить спрос на рабочие места. В новых экономических условиях нужна уже не просто занятость, а занятость эффективная. По мере углубления экономической реформы формируется рынок труда, основанный на исключительном праве человека распоряжаться своими способностями к труду и регулируемый сбалансированностью спроса и предложения рабочей силы. В отличие от командного распределения и перераспределения трудовых ресурсов, рынок труда регулирует личное право граждан на труд и повышает его экономический статус в обществе. Теперь каждый человек сам добровольно избирает форму занятости, вид деятельности и профессию. Никто не имеет права принуждать человека к труду административными способами. Полная занятость — цель, к которой необходимо стремиться. Она достигается тогда, когда спрос на рабочую силу совпадает с ее предложением. Но это мимолетное явление, которой постоянно будет нарушаться из-за изменений потребностей общества, структуры производства.

Интенсивность высвобождения и перераспределения рабочей силы зависит от множества факторов, главные из которых — изменение форм собственности, ликвидация нерентабельных и неконкурентоспособных предприятий производств, предстоящая структурная перестройка. Поэтому данные процессы, затрагивающие коренные интересы всех слоев населения, условия их занятости, обязательно должны регулироваться. Необходима активная государственная политика в сфере занятости и трудовых отношений.

Регулирующая роль государства должна состоять в постоянном поддержании сбалансированности экономических приоритетов и приоритетов занятости в программах экономических преобразований.

Глава 5. Государственные биржи труда и их функции

Для реализации государственной политики в области занятости населения и обеспечения гражданам соответствующих гарантий в Российской Федерации на базе действующих центров по трудоустройству, переобучению и профориентации населения создаются государственные биржи труда.

В связи с этим, нового определения потребовало понятие занятости. С одной стороны, признается законной добровольная незанятость граждан. Она не может, как раньше, осуждаться обществом или служить основанием для привлечения человека к административной или уголовной ответственности. С другой стороны — незанятость человека, который ищет работу. Именно эта категория населения должна находиться в поле зрения государства, призванного обеспечить каждому гражданину его конституционное право на труд.

Соответственно нужно решать проблему организации учета незанятого населения, необходимо из миллионов незанятых выделить тех, кто оказался в такой ситуации вынуждено.

Законодательство предусматривает обязанность вынуждено незанятого гражданина заявить об этом. Это один из новых принципов, определяющих правила поведения гражданина и государства на рынке труда: не государство выявляет неработающих, а незанятый гражданин сам обращается за помощью к государству, а именно в государственную биржу труда. Человека регистрируют как лицо, ищущее работу. И с этого момента у государства наступает обязанность в течение 10 календарных дней предоставить ему подходящую работу. Если по истечении этого периода предложений о подходящей работе нет, то он приобретает статус безработного и начинает получать государственное пособие.

Государственная биржа труда является структурой специальных государственных органов, призванных обеспечить координацию, решение вопросов занятости населения, регулировать спрос и предложение на рабочую силу, содействовать неработающим гражданам в трудоустройстве, организации их профессиональной подготовки, оказании социальной поддержки безработным. Услуги предоставляются биржой труда бесплатно.

Функции биржи труда многообразны:

1. анализ и прогнозирование спроса и предложения на рабочую силу, информирование населения и работодателей о состоянии рынка труда;

2. учет свободных рабочих мест и граждан, обращающихся по вопросам трудоустройства;

Для эффективного осуществления этих задач необходимо комплексное внедрение автоматизации в процессы управления занятостью. Она позволяет освободить персонал от рутинной работы по переработке информации, оставляет время для разбора различных вариантов принимаемых решений. Основным средством автоматизации является вычислительная техника. Наиболее перспективным также представляется создание распределительных информационных систем, сети локальных баз данных с обменом информацией между ними по всем уровням службы занятости. На городском и областном уровнях системы целесообразно создание персонифицированных банков данных по гражданам, обратившимся на биржу труда за помощью в трудоустройстве.

3. консультация обращающихся на биржу труда трудящихся и работодателей о возможностях получения работы и обеспечения рабочей силой, о требованиях, предъявляемых к профессиям и работникам;

4. оказание помощи гражданам в выборе подходящей работы, а работодателям — в подборе необходимых работников;

Для граждан, потерявших работу и заработок, подходящей считается работа, соответствующая их профессиональной подготовке, учитывающая возраст, трудовой стаж и опыт по прежней специальности, транспортную доступность нового рабочего места. В соответствии с законом граждане имеют право на свободный выбор работы путем прямого обращения на предприятия, а не обязательно через биржу труда.

5. организация профессиональной подготовки, переподготовки и повышения квалификации граждан в учебных центрах биржи труда или других учебных заведениях, оказание помощи в развитии и определении содержания курсов обучения и переобучения;

В настоящее время уровень профессиональной подготовки занятого населения достаточно низок, несмотря на довольно высокий общеобразовательный уровень: в промышленности, например, 78% работников имеют среднюю квалификацию, 5% — высокую и 17% — низкую.

При значительном высвобождении с предприятий работников потребуется организация курсов ускоренной их подготовки и переобучения по краткосрочной программе. Основным принципом обучения, в том числе и через систему бирж труда, должно стать «непрерывное образование». На базе действующих учебных заведений необходимо создать межреспубликанское учебное заведение для переподготовки и повышения квалификации высвобождаемых работников и незанятого населения. Биржа труда и соответствующие органы по подготовке кадров, исходя из потребностей административно — территориальных делений, анализа и прогноза занятости, будут определять тематическую направленность обучения, перечень учебных заведений, а также набор учебных программ, а региональные биржи труда — рассчитывать потребность в учебных местах, заключать договоры и обеспечивать соответствующее финансирование. Биржи труда городов, ориентируясь на свободные учебные места, могут заключать с высвобожденными работниками соглашения и направлять на профессиональную подготовку по избранной ими профессии.

6. оказание услуг в профессиональной ориентации и трудоустройстве высвобождаемым работникам и другим категориям населения; в связи с этим необходима разработка новой концепции развития системы профориентации, охватывающей все категории населения, определения статуса различных звеньев этой системы, перспективы развития сети центров профориентации и психологической поддержки. Профориентационные услуги должны предоставляться не только учащейся молодежи, но и рабочим гражданам, желающим сменить профессию. Это требует развитие сети профконсультационных подразделений, входящих в биржи труда . В связи с новыми функциями системы профориентации изменяются и требования к работникам бирж труда.

Сейчас необходимы специалисты для оценки ситуации в сфере занятости, прогноза занятости, разработки программ и организации общественных работ; по профессиональной ориентации взрослого населения и организации профобучения безработных, финансовому обучению занятости; инспекционной работе.

7. регистрация безработных и оказание им в пределах своей компетенции помощи;

В законе определен статус безработного, которым является вынуждено незанятый человек, по отношению к которому государство не смогло выполнить своих обязательств, то есть не предоставило работы. Однако не всякий незанятый человек, желающий работать, получает статус безработного и может рассчитывать на социальную помощь или поддержку государства. Для этого требуется соблюдать два условия. Во-первых, гражданин должен быть трудоспособного возраста и обладать способностью к систематической работе по какой-либо профессии. Если профессии нет, то он обязан пронять предложение службы занятости о предварительной профессиональной подготовке.

Во-вторых, необходима его готовность трудиться, то есть желание и обязанность пронять предложение о подходящей работе.

8. оплата стоимости профессиональной подготовки, переподготовки граждан, трудоустройство которых требует получение новой профессии, установление им на весь период обучения стипендии;

9. выдача в установленном законе порядке гражданам пособия по безработице и приостановление выплаты этих пособий;

10. подготовка предложений и заключений об использовании труда иностранных рабочих, привлекаемых в РФ на основе межправительственных соглашений и лицензий;

11. разработка республиканских и региональных программ занятости, включая финансовое обеспечение и мероприятия по социальной защищенности различных групп населения;

Таким образом, функции Государственной биржи труда значительно расширились по сравнению с функциями ранее действовавшей системы трудоустройства населения.

Выводы

В экономической и хозяйственной практике нашей страны вопросы управления трудовыми ресурсами в различных формах решались всегда. Возникновение современной биржи труда произошло на базе четкой системы распределения трудовых ресурсов. Основными ее видами являлись:

— распределение выпускников средних специальных и высших учебных заведений;

— организованный набор рабочих;

— сельскохозяйственное переселение семей;

— общественные призывы;

— самостоятельный прием предприятием работника;

— деятельность органов трудоустройства населения.

Некоторые из этих форм распределения и перераспределения рабочей силы себя изжили, другие — трансформировались и передали свои функции биржам труда.

Система органов трудоустройства населения начала формироваться во второй половине 60х годов. Экономическая потребность в создании этой службы возникла по целому ряду причин. Во-первых, такие традиционные формы комплектования важнейших хозяйственных объектов кадрами, как оргнабор, переселение и общественные призывы, были ориентированы на территориальные перемещения трудовых ресурсов, а проблема комплектования кадрами предприятия отдельного города жителями этого города осталась без внимания. Во-вторых, возросли потери рабочего времени, связанные с поиском работы, а также нерациональные перемещения рабочей силы, связанные с текучестью кадров. Население города не имело информации о предложении рабочих мест в городе. Всеми этими проблемами и должна была заняться биржа труда.

Сначала подразделения биржи назывались «Бюро по трудоустройству населения» и имелись всего в нескольких городах страны. Они занимались тем, что выявляли потребность предприятий в кадрах, публиковали объявления в местной печати и давали направления на предприятия для трудоустройства обратившимся к ним гражданам. Такая служба носила, в основном, информационный характер. Направления граждан на предприятия не всегда заканчивались трудоустройством — предприятие не обязано было это делать. Сами предприятия предоставляли в службу не полные сведения о свободных местах — в основном это были места для работников низшей квалификации, с тяжелыми и вредными условиями труда. Поэтому возникла потребность преобразовать службу организованного трудоустройства из информационной в орган распределения трудовых ресурсов. При этом значительно расширились и права, и обязанности бирж труда, а ее подразделения получили название «Государственное бюро по трудоустройству и информации населения» /ГБТИН/. Однако служба не смогла так организовать свою работу, чтобы и предприятия, и трудящиеся были заинтересованы в ее услугах, чтобы обращение в службу было не фиктивным и не принудительным. Следующим шагом на пути преобразования службы трудоустройства было создание на базе существующих ГБТИН центров /бюро/ по трудоустройству, переобучению и профориентации граждан. Оно было осуществлено в 1988 году. Центры создавались как хозрасчетные региональные организации, работающие под руководством местных Советом народных депутатов по договорам и в сотрудничестве с предприятиями и учреждениями. Они занимались учетом движения трудоспособного населения, созданием банков данных о потребностях и источников рабочей силы, информированием населения о вакансиях, проведением работы по трудоустройству незанятого населения, комплектованием необходимыми кадрами предприятий, профориентационной работой и консультацией всех групп населения по подбору и перемене профессии, организации переобучения и повышения квалификации работников. При создании системы центров по трудоустройству, переобучению и профориентации населения значительно расширились функции и задачи существующей ранее службы трудоустройства. Принципиальным отличием явилось также и то, что на смену относительно разрозненным ГБТИН должна была быть создана общегосударственная система трудоустройства, охватывающая уровни, начиная от союзного, республиканского краевого, областного и заканчивая городским. Именно эта общегосударственная система трудоустройства явилась реальным предшественником современной биржи труда.

Однако на современном этапе для преодоления упрощенного подхода к решению проблем занятости, осуществления глубокого анализа тенденций на рынке труда, прогноза на будущее, оценке реальных масштабов безработицы и ее социально-политических последствий необходимы новые структуры управления занятостью, отвечающие потребностям общества.

Принятые в январе 1991 года Основы законодательства СССР и республик о занятости населения, а затем в апреле 1991 года подобный документ Российской Федерации определяют основные понятия в области занятости, механизмы ее обеспечения и проведения мер по социальной поддержке граждан.

Список литеpатуpы:

Березин И. Краткая история экономического развития. М.: Русская деловая литература, 1999. – 288 с.

Борисов Е.Ф. Основы экономической теории. М.: Высш. шк., 2000.– 240 с.

Бухарин И.И. Избранные произведения, Л.: Экономика, 1990.– 542 с.

Занадворов В.С.. Занадворова А.В. Экономика города. — М.: Магистр, 1998.– 272 с.

История мировой экономики/Под ред. Марковой А.Н., Поляка Г.Б. — М.: ЮНИТИ, 1999.– 727 с.

История русской экономической мысли/Под ред. Карамова О.В. — М.: Приор, 2000.– 80 с.

История экономических учений (пособие для подготовки к экзаменам). М.: Финансовая академия, 1998.– 168 с.

Кейнс Дж. М. Общая теория занятости, процента и денег. — М.: Гелиос, 1999.– 352 с.

Ковалев И.Н. История экономики и экономических учений. Ростов-на-Дону: Феникс, 1999.– 544 с.

Колосницына М.Г. Экономика труда. — М.: Магистр, 1998.– 240 с.

Костюк В.Н. История экономических учений (курс лекций). — Л.: Центр, 1998.– 224 с.

Куликов Л.М. Основы экономической теории. — М.: Финансы и статистика, 2003.– 400 с.

Курс экономической теории. Под ред. Чепурина М.Н. Киров: Вятка, 1994.– 622 с.

Основы экономической теории. Под ред. Камаева В.Д. М.: МГТУ им. Н.Э. Баумана, 1997.– 284 с.

Тимошина Т.М. Экономическая история зарубежных стран. — М.: Юстицинформ, 2002.– 496 с.

Тимошина Т.М. Экономическая история России. — М.: Юстицинформ, 2002.– 416 с.

Экономика тpуда/под pедакцией Г.Р.Погосяна и Л.И. Жукова. — M.: Экономика, 1991. – 348 с.

Экономическая теория. Хрестоматия. Сост. Борисов Е.Ф. М.: Высш. шк., 1995.– 448 с.

СЛОВАРИ

Книги по экономике и бизнесу: аннотированный справочник для издания на русском языке 1994 –1997 гг. Вып.2. М.: СолСистем, 1994.– 428 с.

Краткий экономический словарь. М.: Политиздат, 1989.– 399 с.

Новиков А.М., Новикова Н.Е. Универсальный экономический словарь. М.: Наука, 1994.– 135 с.

Словарь делового человека. М.: Интерпракс, 1994.– 176 с.

Словарь терминов современного предпринимательства. Под ред. Морковкина В.В. М.: Радикс, 1995.– 432 с.

Труд и заработная плата СССР. Словарь-справочник. М.: Экономика, 1984.– 632 с.

За дивидендами и возросшей ценой: какова роль фондовой биржи в современной экономике

В начале сентября 2021 года Председатель КНР Си Цзиньпин заявил о планах создания в Китае Пекинской фондовой биржи (Beijing Stock Exchange). Уже на следующий день, 3 сентября, новая торговая площадка была зарегистрирована как акционерная компания. Она начнет функционировать на базе уже существующей организации NEEQ (National Equities Exchange and Quotation), которая представляет собой специализированную систему по продаже акций малых и средних предприятий, не зарегистрированных на бирже.

© EPA-EFE/ALEX PLAVEVSKIПредполагается, что выход на Пекинскую фондовую биржу станет основной возможностью привлечения капитала для малых и средних предприятий инновационного типа. Новое поколение китайских высокотехнологичных компаний должно получить возможность привлекать финансирование в условиях ухудшения доступности для них североамериканского фондового рынка.

Таким образом, коммунистический Китай, официально провозглашенный социалистическим государством, запускает в стране уже третью фондовую биржу — другие две уже успешно функционируют в Шанхае и Шэньчжэне. Не будем забывать и про Гонконгскую фондовую биржу с ее территориальными и регуляторными особенностями.

На эту тему

Таков «социализм с китайской спецификой». Как мы видим, экономически развитые страны не могут обойтись без института биржевых торгов. Конечно же, в данном случае речь идет не только о фондовых биржах, но и об организованных площадках, на которых торгуются валюты и деривативы. Даже такая отсталая в экономическом смысле страна, как Афганистан, не смогла обойтись без собственной валютной биржи. Тот факт, что почти все расчеты на ней проводятся наличными, не меняет сути дела. Однако попытки энтузиастов запустить в этой стране торги акциями местных компаний потерпели неудачу.

Это является подтверждением нашего тезиса о том, что насущная потребность в фондовых биржах появляется в рамках достаточно крупных и развитых экономик. В свою очередь, крупнейшими рынками акций в мире по капитализации обладают такие государства, как США, Китай, Великобритания и Япония. К этому же разряду относится и рынок акций стран еврозоны, который можно рассматривать как единое целое.

Самое важноеВ самом упрощенном понимании фондовая биржа — это механизм, который позволяет легко купить доли в бизнесах, которые инвестор не может или не хочет создавать самостоятельно. Собственники достаточно крупных предприятий могут продать свою долю частично или полностью, а само перераспределение долей непосредственно осуществляется через механизм биржевых торгов.

Помимо акций на фондовых биржах могут обращаться и облигации. Экономический смысл этого инструмента заключается в том, что организации имеют возможность привлекать необходимые средства под проценты и гибко управлять величиной своего долга. При этом собственники компании-эмитента не теряют контроля над своим бизнесом при условии должного обслуживания займов. Альтернативной формой финансирования акционерных обществ нередко становится дополнительная эмиссия акций. Новые акции также могут обращаться на бирже наравне с уже существующими бумагами.

На эту тему

На житейском уровне эти теоретические построения вполне очевидны. Инвесторы приобретают акции в расчете на получение дивидендов или же в надежде на рост биржевой цены. Ну а для многих предпринимателей путь к большому успеху связан именно с выводом акций их компаний на биржу. Собственно говоря, это один из реальных способов стать по-настоящему богатым человеком.

Второстепенное, но необходимоеНа указанный экономический смысл фондовой биржи неизбежно наслаивается большое количество второстепенных деталей и функций, роль и значение которых все же нельзя умалять.

В первую очередь обратим внимание на то, что появление фондовых бирж породило широкий класс участников торгов, именуемых биржевыми спекулянтами, и по мере все большей доступности участия в биржевых торгах через интернет он продолжает расширяться.

Очевидно, что биржевой спекулянт не желает принимать участие в долгосрочном финансировании деятельности предприятий, акции которых он покупает и продает. Тем не менее он все же несет свою полезную функцию, повышая ликвидность торгов. Более того, представители такого важного класса участников торгов, как маркетмейкеры, даже готовы выплачивать вознаграждение за поток заявок со стороны спекулянтов. Поэтому продажа биржевой ликвидности сама по себе превратилась в самостоятельный бизнес.

Например, уже широко известная брокерская компания Robinhood Markets, Inc. (HOOD) не берет комиссии со своих клиентов за совершение сделок. Ее выручка и прибыль в основном формируются за счет продажи «биржевого трафика». Эта бизнес-схема оказалась вполне жизнеспособной. А в середине 2021 года компания даже провела IPO на североамериканской бирже NASDAQ с целью сокращения долга и финансирования дальнейшей деятельности. Размещение акций прошло по нижней границе заявленного ценового диапазона. Тем не менее эмитент привлек на бирже $2,1 млрд и получил первоначальную рыночную оценку величиной около $32 млрд.

Этот пример хорошо демонстрирует тот факт, что на биржевых торгах зарабатывают не только биржи и биржевые брокеры. Фактически в развитых странах вокруг фондового рынка сложилась огромная индустрия услуг, которую можно даже охарактеризовать как экосистему. В нее включены управляющие активами, финансовые советники, информационные агентства, аналитические и софтверные компании, тематические СМИ, интернет-провайдеры, поставщики специализированного оборудования и т.д.

На эту тему

В качестве важной положительной функции фондовой биржи надо отметить тот факт, что она выступает естественным аккумулятором денежной ликвидности в моменты ее избытка в экономике. Но в случае необходимости эта ликвидность способна перетекать обратно в реальный сектор. Это относится не только к акциям и облигациям коммерческих предприятий. Во многих странах уже давно и прочно устоялась практика размещения и последующего вторичного обращения на бирже государственных долговых обязательств.

Другой значимой функцией фондового рынка является то, что он обеспечивает возможность длительного вложения денежных средств в рамках сбережений и инвестиций, в том числе и с целью формирования пенсионных накоплений. Традиционных альтернативных возможностей в форме банковских депозитов, покупки недвижимости или вложений в собственный бизнес для этого явно недостаточно. Преимуществом инвестирования в акции и облигации является тот факт, что эти инструменты в случае вложения средств на долгий срок не требуют постоянного внимания и приложения каких-либо дополнительных усилий.

Отмечу также феномен широкого развития рынка таких производных инструментов, как фьючерсы и опционы на акции. Торговые обороты по ним зачастую многократно превышают объем операций с базовыми активами. Такая торговая активность не имеет ничего общего с финансированием деятельности компаний — эмитентов акций. Так или иначе, но торговля деривативами уже давно и бесповоротно превратилась в серьезную самостоятельную сферу деятельности, весьма далекую от реального сектора экономики. Очень ярким примером такого отрыва от реальности выступает краткосрочный провал фьючерсов на нефть сорта WTI в область отрицательных значений в апреле 2020 года.

Российские особенностиЧто касается России, то ее фондовый рынок имеет некоторую специфику, обусловленную историческими факторами. Большое количество публичных акционерных обществ в стране было образовано не в результате размещения их акций на биржах. Они были созданы на основе государственных предприятий в ходе поспешной приватизации в начале 1990-х годов. Наследием того времени стали сохранившиеся контрольные пакеты государства в ряде стратегически значимых и инфраструктурных предприятий, таких как «Газпром», Сбербанк, «Аэрофлот» и др.

Параллельно с процессом приватизации в стране появилось большое количество бирж различного профиля, в том числе и валютно-фондовых. На том этапе роль фондовых бирж заключалась в аккумулировании крупных пакетов акций недавно приватизированных предприятий. Фактически они стали механизмом перераспределения долей во многих компаниях от большого количества мелких акционеров в пользу стратегических инвесторов. Профессиональные скупщики акций собирали их на внебиржевом рынке для того, чтобы перепродать на биржах по более высокой цене.

На эту тему

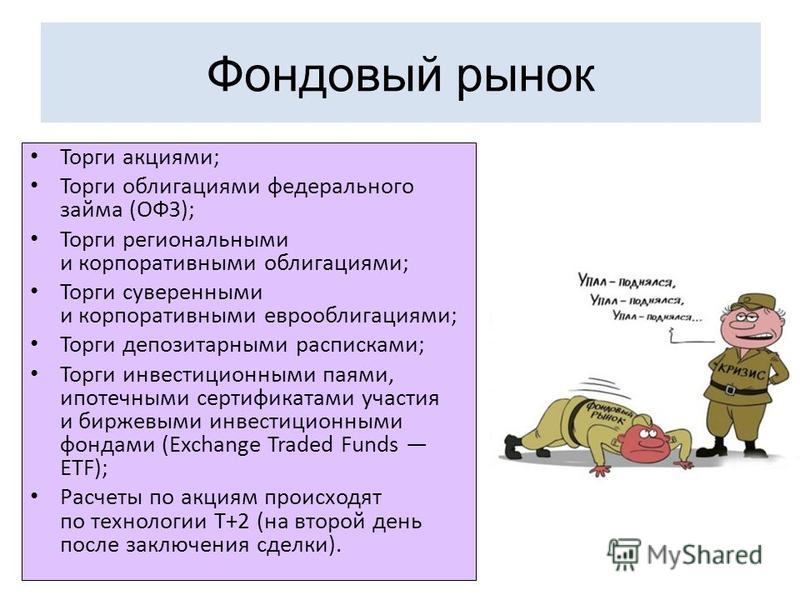

Сейчас уже можно констатировать, что российский фондовый рынок в его современном состоянии вполне успешно выполняет традиционные для этого института экономические функции. Об этом свидетельствует взрывной рост количества открываемых на Московской бирже счетов. Весьма популярными рублевыми инструментами для инвестирования уже давно стали не только акции, но и корпоративные облигации, а также облигации федерального займа (ОФЗ).

Надо отметить и тот факт, что локальный рынок акций стал интересен для размещения бумаг молодым российским компаниям, не имеющим ничего общего с наследием экономики СССР. Хорошими примерами этого нового поколения служат бумаги Yandex clA (YNDX), TCS-гдр (TCSG), OZON-адр (OZON), FIVE-гдр (FIVE), FIXP-гдр (FIXP), iHHRU-адр (HHRU) и другие.

Очевидно, что российский рынок акций все еще выглядит «игрушечным» на фоне «флагманского» фондового рынка США. Его величина вполне соответствует доле современной России в мировой экономике. Однако высокие темпы его развития позволяют надеяться на то, что такой разрыв будет сокращаться.

Финансовый рынок и посредники. Фондовая биржа, ее функции и состав

КАЗАХСКАЯАКАДЕМИЯ ТРАНСПОРТА И КОММУНИКАЦИЙ

им. М.ТЫНЫШПАЕВА

Финансовый рынок и

посредники

Фондовая биржа, ее функции и

состав

Подготовил Балаев М

Э-12-2р

Алматы 2014

Содержание

История появления ФБ

Понятие Фондовой биржи

Понятие Фондовой Биржи в разрезе

Законодательства РК

Функции Фондовой Биржи

Организационная структура Фондовой Биржи

Казахстанская фондовая биржа

Заключение

Тестовые вопросы

3. История появления ФБ

• Биржу в полном смысле этого слова мы впервые встречаем в XV веке(1460 год) в Антверпене, бывшем в то время центром европейской

торговли.

• Почти одновременно с Антверпенской биржей возникла другая –

Лионская.

• После падения Антверпена его биржевое устройство было

заимствовано другими городами, но главным наследником стал

Амстердам.

• В XVII веке создается старейшая фондовая биржа – Амстердамская,

созданная в 1611 году. Эта биржа была универсальной, т.е. на ней

заключались сделки, связанные как с поставкой товара, так и с

ценными бумагами.

Впервые на фондовой бирже появляются акции, возникли биржевые

лоты, начали заключаться сделки со спекулятивными целями;

ВконцеXVII века создается Лондонская фондовая биржа. В XVIII веке

была создана крупнейшая Нью-Йоркская фондовая биржа;

4. Понятие Фондовой биржи

Фондовая биржа – организованный рынок для торговлистандартными финансовыми инструментами, создаваемая

профессиональными участниками рынка ценных бумаг для

взаимных оптовых операций;

• Фондовая биржа — организация, исключительным

предметом деятельности которой является обеспечение

необходимых условий нормального обращения ценных бумаг,

определение их рыночных цен (цен, отражающих равновесие

между спросом и предложением на ценные бумаги)и

надлежащее распространение информации о них, поддержание

высокого уровня профессионализма участников рынка ценных

бумаг.

5. Понятие Фондовой Биржи в разрезе Законодательства РК

Статья 37. Фондовая биржа

1. Фондовая биржа является некоммерческой саморегулируемой организацией, создаваемой

профессиональными участниками рынка ценных бумаг в форме закрытого акционерного

общества.

По решению уполномоченного органа право приобретения акций фондовой биржи может

быть предоставлено юридическим лицам, не являющимся профессиональными участниками

рынка ценных бумаг, но имеющим в соответствии с законодательством право на

осуществление сделок с иными, кроме ценных бумаг, финансовыми инструментами.

2. Деятельность фондовой биржи основывается на принципе самоокупаемости и доходы от

ее деятельности используются на материально-техническое развитие биржи.

3. Фондовая биржа независима в своей деятельности на рынке ценных бумаг от

государственных органов Республики Казахстан.

4. Функционирование фондовой биржи является исключительным и не совместимо с

осуществлением любых других видов деятельности.

5. Фондовая биржа не вправе выполнять функции товарных бирж.

6. Фондовая биржа имеет право создавать дополнительные структурные подразделения,

обслуживающие проведение операций с финансовыми инструментами, а также филиалы и

представительства в соответствии с законодательством Республики Казахстан.

6. Функции Фондовой Биржи

Согласно Закону Республики Казахстан у Фондовых Бирж есть

перечень обязательных функций:

Статья 38. Функции фондовой биржи

Фондовая биржа:

предоставляет своим членам торговые площадки (торговые системы)

для заключения или регистрации сделок с финансовыми

инструментами, подставляющие собой специально оборудованные

помещения и (или) специальные программно-технические комплексы;

организует торговлю финансовыми инструментами;

осуществляет котировку финансовых инструментов;

оказывает организационные, информационные, консультационные

услуги своим членам;

проводит собственные аналитические исследования;

способствует взаиморасчетам между субъектами правоотношений на

финансовом рынке (рынке финансовых инструментов и финансовых

услуг) в порядке и на условиях, предусмотренных законодательством;

осуществляет иные функции, предусмотренные законодательством

Республики Казахстан.

7. Функции Фондовой Биржи

1. Организация биржевыхсобраний для проведения гласных

публичных торгов. Данная функция

включает:

2. Разработка биржевых

контрактов. Данная функция биржи

включает:

3. Биржевой арбитраж, или

разрешение споров, возникающих

по заключенным биржевым

сделкам в ходе биржевых торгов.

• организацию биржевых торгов;

разработку правил биржевой

торговли;

материально-техническое

обеспечение торгов;

обучение персонала биржи;

разработку квалификационных

требований для участников

торгов.

• стандартизацию требований к

качественным характеристикам

биржевых товаров;

• стандартизацию размеров партий

актива, лежащего в основе

контракта;

• выработку единых требований к

расчетам по биржевым сделкам

(включая условия и сроки

поставки по контрактам,

взаиморасчеты и расчеты с

биржей).

• Данная функция биржи имеет

очень большое значение. С одной

стороны, как мера выявления

торговцев, которые пытаются

действовать путем обмана,

мошенничества и т.п. С другой

стороны, как способ улаживания

ошибок, возникающих в ходе

торгов из-за неточности записей о

сделках, сбоев в системе

компьютерного обеспечения и

других чисто человеческих или

технических ошибок.

8. Функции Фондовой Биржи

4. Ценностная Функция биржи.• Данная функция биржи имеет два аспекта. Первый — это то, что

задачей биржи становится выявление «истинно» рыночных цен, но

одновременно и их регулирование с целью недопущения

незаконных манипуляций с ценами на бирже. Второй аспект — это

ценопрогнозирующая функция биржи:

а) выявление и регулирование биржевых цен.

б) ценообразующая и ценопрогнозирующая функция.

9. Функции Фондовой Биржи

5. Функция хеджирования, или биржевое страхование участниковбиржевой торговли от неблагоприятных для них колебаний цен.

• Функция хеджирования основывается на использовании механизма биржевой торговли

фьючерсными контрактами. Суть этой функции состоит в том, что торговец-хеджер (т.е. тот, кто

страхуется) должен стать одновременно и продавцом товара, и его покупателем.

6. Спекулятивная биржевая деятельность.

• Это форма коммерческой деятельности на бирже, имеющая целью получение прибыли от игры

на разнице в ценах купли-продажи биржевых товаров.

7. Функция гарантирования исполнения сделок.

• Достигается с помощью биржевых систем клиринга и расчетов. Для этого биржа использует

систему безналичных расчетов, зачет взаимных требований и обязательств участников торгов, а

также организует их исполнение.

8. Информационная Функция биржи.

• Информационная деятельность современной биржи настолько значительна, что до 30% своих

доходов в развитых странах биржи получают от продажи биржевой информации.

• КАЗАХСТАНСКАЯ ФОНДОВАЯ БИРЖА: ЕЕ СОСТАВ И

ОРГАНИЗАЦИЯ ТОРГОВ.

Члены KASE подразделяется на следующие категории в зависимости от видов

финансовых инструментов, в торгах которыми имеет право принимать участие

член фондовой биржи:

«Р» — с правом участия в торгах негосударственными эмиссионными

ценными бумагами, включенными в официальный список;

«Н» — с правом участия в торгах негосударственными эмиссионными

ценными бумагами, допущенными к обращению (торговле) в секторе

«нелистинговые ценные бумаги» Торговой системы фондовой биржи,

и государственными пакетами акций приватизируемых организаций;

«К» — с правом участия в торгах государственными ценными бумагами,

обращающимися (торгуемыми) на фондовой бирже;

«С» — с правом участия в торгах срочными контрактами,

обращающимися (торгуемыми) на фондовой бирже;

«В» — с правом участия в торгах иностранными валютами. Одна

организация может иметь членство на фондовой бирже по

нескольким категориям.

11. Организационная структура Фондовой Биржи

— внесение изменений и

дополнений в Устав;

— определение состава и

полномочий Биржевого

совета;

— утверждение годовой фи

нансовой отчетности и др.

Общее собрание акционеров

Биржевой совет

Принятие Правил

биржевой торговли и

утверждение их в Комитете

по регулированию и

надзору финансового

рынка и финансовых

организаций РК

Правление

Общее руководство

деятельностью биржи

Ревизионная комиссия

Разработка Правил

биржевой торговли

12. Организационная структура Фондовой Биржи

Высший законодательный орган- это общее собрание членов биржи. Собрание членов биржи бывают годовыми, созываемые в

обязательном порядке раз в год с интервалом между ними не более 15 месяцев и чрезвычайными (внеочередными). К исключительной

компетенции общего собрания относятся:

осуществлении общего руководства биржей и биржевой торговлей;

определение целей и задач биржи, стратегии ее развития;

формирование выборных органов;

прием новых членов биржи;

принятие решения о прекращении деятельности биржи, назначение ликвидационной комиссии, утверждение ликвидационного баланса.

И другие.

Для оперативного управления биржей выбирается биржевой совет. Он является контрольно-распорядительным органом текущего

управления биржей и решает все вопросы ее деятельности, кроме тех, которые могут решаться на общем собрании членов биржи. На

биржевой совет возлагаются:

заслушивание и оценка отчетов правления;

внесение изменений в правила торговли на бирже;

подготовка решений общего собрания членов биржи;

установление размеров всех взносов, выплат, денежных и комиссионных взносов;

руководство биржевыми торгами;

распоряжение имуществом биржи;

наем и увольнение персонала биржи и т.д.

Контроль за финансово- хозяйственной деятельностью биржи осуществляет ревизионная комиссия, которая избирается общим

собранием членов биржи одновременно с биржевым советом. Ревизионная комиссия проверяет:

финансово-хозяйственную деятельность биржи, состояние ее счетов и достоверность бухгалтерской документации;

постановку и правильность оперативного, бухгалтерского и статистического учета и отчетности;

выполнение установленных смет, нормативов и лимитов;

своевременность и правильность отчислений и выплат;

соблюдение биржей и ее органами законодательных актов и инструкции, а также решений общих собраний членов биржи;

состояние кассы и фондов биржи.

13. Организационная структура Фондовой Биржи

• Исполнительные (функциональные) подразделения- это аппаратбиржи, который готовит и проводит биржевой торг. Они весьма

разнообразны и зависят от объема биржевых сделок, количества

членов и брокеров, которые работают на бирже. Однако обязательны

такие подразделения, как информационный отдел, отдел листинга,

регистрационное бюро, бюро по программному обеспечению, отдел

по организации торгов.

Специализированные подразделения делятся на коммерческие

организации, такие, как расчетная палата, депозитарий и комиссии,

наиболее важными из которых являются: арбитражная,

котировальная, по приему в члены биржи, по правилам биржевой

торговли и биржевой этике.

Под биржевой сделкой с ценными бумагами следует понимать

взаимное соглашение, связанное с возникновением, прекращением

или изменением имущественных прав, заложенных в ценных бумагах.

14. Казахстанская фондовая биржа

• KASE (Казахстанская фондовая биржа) www.kase.kz• KASE была основана 17 ноября 1993 года под

• наименованием «Казахская межбанковская валютная

биржа»

• два дня спустя после введения национальной валюты

• Казахстана – тенге.

• Ныне этот день (15 ноября) ежегодно отмечается как

• профессиональный праздник «День национальной

валюты».

15. Акционеры KASE

• KASE – коммерческая организация, функционирующая• в организационно-правовой форме акционерного

общества.

• У KASE 57 акционеров (на 01.04.14) – банки, брокерско• дилерские организации, компании по управлению

активами,

• НПФ и другие финансовые организации.

• Крупный акционер: ГУ «Национальный Банк Республики

• Казахстан» (50,1%)

• Принцип голосования: одна акция – один голос.

16. Акции и капитал KASE

• На 01 апреля 2014 года:• собственный капитал 4 770,9 млн тенге ($26,2

млн)

• оплаченный уставный капитал 2 366,3 млн

тенге ($13,0 млн)

• количество объявленных акций 5 000 000

• количество размещенных акций 942 013

• балансовая стоимость акции 5 064,54 тенге

($27,8)

17. Показатели доходности KASE

активы,млн USD

чистая

прибыль,

млн USD

доходность

активов, %

доходность

капитала, %

2013

33,4

2,3

6,8

7,5

2012

19,2

1,4

7,5

8,6

2011

17,9

1,0

6,1

6,9

2010

15,1

2,1

15

16

2010

17,2

2,5

20,4

22

18. Члены KASE

• Общее количество членов биржи – 59, из них:• Категория «член валютного рынка» (с правом

участия в биржевых торгах

• иностранными валютами) – 34;

• Категория «член фондового рынка» (с правом

участия в торгах ценными бумагами,

• допущенными к обращению (торговле) на KASE) –

51;

• Категория «член срочного рынка» (с правом участия

в биржевых торгах производными

• финансовыми инструментами ) – 17.

19. KASE – универсальный рынок

KASE обслуживает рынки:

прямого и автоматического репо с государственными

и корпоративными ценными бумагами

иностранных валют (доллар США, евро, рубль России)

государственных ценных бумаг, выпущенных

Национальным Банком,

Министерством финансов и местными

исполнительными органами

Республики Казахстан

акций

корпоративных облигаций

срочных контрактов

25. Заключение

Создание акционерных обществ, рост выпуска предприятиями акций,

использование государством ценных бумаг для долгосрочного

инвестирования и финансирования государственных программ и долга

приводят к появлению интенсивно расширяющегося рынка ценных бумаг и

вызывают необходимость регулирования их движения со стороны

государства. По мере формирования рынка ценных бумаг возникает

необходимость в учреждении специальных органов, в основные функции

которых включают организацию торгов, контроль и регулирование оборота

ценных бумаг и движения имущества и др. Такими органами являются

фондовые биржи, существование которых обусловлено мировой практикой

функционирования финансовых рынков.

Фондовые биржи заменяют громоздкую, затратную и неэффективную

иерархическую, вертикальную систему отраслевого перераспределения

финансовых ресурсов. Поэтому фондовая биржа представляет собой

постоянно действующий регулируемый рынок ценных бумаг. Она создает