кто это? Разъяснение от YouControl — YouControl

Бенефициарным владельцем одного предприятия может быть другое предприятие. Однако конечным бенефициаром все равно является физическое лицо. Что нужно знать о бенефициарах своих контрагентов? И как узнать, кто же они на самом деле?

Кто такой конечный бенефициарный владелец компании?

Бенефициар в дословном переводе с английского или французского — «выгодополучатель». В юридической практике термином конечный бенефициарный владелец определяется гражданин (физическое лицо), который фактически влияет на работу компании и получает от нее материальную выгоду. Поэтому нередко бенефициарный владелец называется контроллером. В определенном контексте эти определения можно считать синонимами.

Термин «выгодополучатель» определяется Законом Украины №1702-VII «О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения».

Существует два типа бенефициарных собственников:

• лица, прямо или через третьих лиц владеющие долей ≥ 25% в уставном капитале предприятия;

• лица, которые могут контролировать деятельность компании независимо от формального владения.

Бенефициарным собственником юридического лица может быть генеральный директор компании или кто-то из руководства. Также такой выгодоприобретатель может быть аффилирован с одним или несколькими лицами в руководстве компании. В любом случае, конечный бенефициарный владелец — это тот, кто имеет существенное влияние на управление юридическим лицом.

Но даже если ни один из участников (акционеров) предприятия не владеет долей (акциями) в размере ≥ 25% уставного капитала, это еще не значит, что у такого предприятия конечный бенефициарный владелец отсутствует.

Открытая база данных конечных бенефициарных владельцев всех украинских компаний существует официально с 2017 года. Ознакомиться с информацией о бенефициарах можно на Едином государственном веб-портале открытых данных data.gov.ua. А поскольку наше государство присоединилось к инициативе Transparency International по обеспечению прозрачности данных о предприятиях и противодействию коррупции, то данные о конечных владельцах украинских предприятий доступны также в Глобальном реестре бенефициарных владельцев.

Ознакомиться с информацией о бенефициарах можно на Едином государственном веб-портале открытых данных data.gov.ua. А поскольку наше государство присоединилось к инициативе Transparency International по обеспечению прозрачности данных о предприятиях и противодействию коррупции, то данные о конечных владельцах украинских предприятий доступны также в Глобальном реестре бенефициарных владельцев.

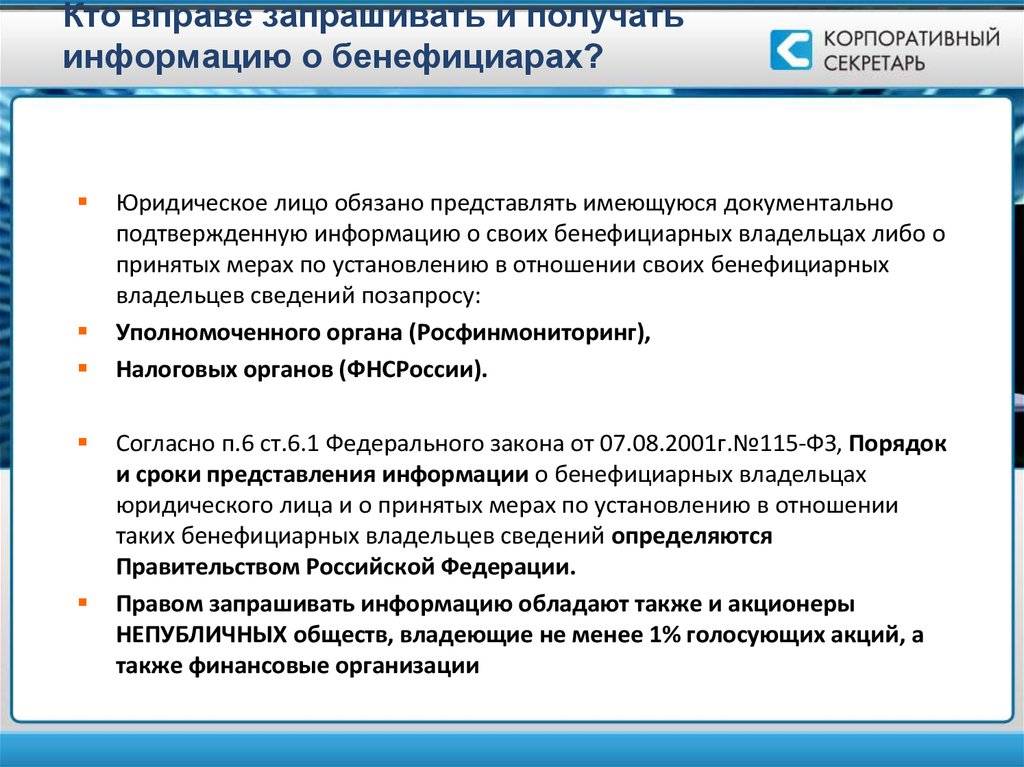

Компании обязаны раскрывать информацию о своих конечных бенефициарных собственниках (Закон Украины №1702-VII). В частности, при установлении деловых отношений, совершении сделок осуществляется идентификация и верификация юридических лиц. При этом устанавливаются данные, которые позволяют установить конечных бенефициарных собственников (контролеров). Это фамилия, имя и отчество (при наличии) физического лица (физических лиц), страна его (их) постоянного места жительства и дата рождения.

Эти же данные вносятся в Форму 1 для регистрации юридического лица (согласно Приказу Министерства юстиции Украины от 18.

Чтобы узнать, кто конечный бенефициарный владелец компании, нужно посмотреть на ее регистрационные данные в ЕГР. Все юридические лица должны указывать своих конечных бенефициаров, это обязательно. Например, информация о бенефициарных владельцах в обзоре досье в системе YouControl выглядит так:

Данные из ЕГР, указывающие бенефициарных собственников (которые владеют долей ≥ 25% в уставном капитале предприятия).

Однако не все компании указывают, кто является их бенефициаром. Во-первых, если никто не владеет более 25% уставного капитала компании. Во-вторых, государственные и коммунальные предприятия. Наконец, компания может скрывать своих контролеров по тем или иным персональным причинам. Например, если бенефициар зарегистрирован в оффшорной зоне или на оккупированной территории.

Как действовать в случаях, когда конечный бенефициарный владелец неизвестен? Для начала можно напрямую спросить потенциального бизнес-партнера о причинах, по которым эти данные скрываются. А также быть предельно осторожным, принимая решение о сотрудничестве. Потому что отсутствие информации о конечных бенефициарах не позволяет адекватно оценить репутационные риски от сотрудничества с контрагентом, а также может свидетельствовать о наличии мотивов относительно сокрытия структуры собственности, которая, согласно законодательству, должна быть прозрачной и отраженной в ЕГР.

При этом следует непременно провести собственную проверку контрагента.

1. Экспресс-анализ, который сразу же обратит ваше внимание на факторы риска.

2. Поиск связей, который позволяет находить связь между юридическими и физическими лицами. Постепенно «распутывая» цепочку связей, вы можете обнаружить, кто же стоит за бизнесом «без бенефициара».

Конечные бенефициары неизвестны в ЕГР.

В свою очередь, обратите внимание на факторы риска сотрудничества с теми компаниями, с которыми прямо или косвенно связан ваш потенциальный партнер.

Например, если компания принадлежит, управляется или каким-либо образом связана с публичным лицом (politically exposed person, PEP), то сотрудничество с такой компанией несет определенные риски, в том числе коррупционные. Принимая во внимание ситуацию с публичными деятелями в Украине, устанавливая бизнес-отношения с компанией, связанной с политиками, об этом следует знать, чтобы не подвергаться определенным рискам, включая репутационные, коррупционные, а также риск отмывания денег.

Информационно-аналитическая система YouControl позволяет найти данные об официальных бенефициарных владельцах, а также о лицах, которые могут контролировать деятельность компании независимо от формального владения.

Проверить компанию прямо сейчас!

https://youcontrol.com.ua/ru/topics/kintsevyy-benefitsiarnyy-vlasnyk-khto-tse/ скопировано

БЕНЕФИЦИАР — это… Что такое БЕНЕФИЦИАР?

БЕНЕФИЦИАР — (beneficiary) 1. Лицо, в пользу которого осуществляется доверительное управление (trust). 2. Лицо, являющееся наследником по завещанию. 3. Лицо, которое получает деньги по аккредитиву (letter of credit). 4. Лицо, которое получает платеж после… … Финансовый словарь

БЕНЕФИЦИАР (ИЙ) — (от лат. beneficium благодеяние) выгодоприобретатель, т.е. лицо, пользующееся благами по договору или иному законному основанию, в т.ч. лицо, в интересах которого осуществляется доверительная собственность, получатель денег по аккредитиву или… … Юридический словарь

beneficium благодеяние) выгодоприобретатель, т.е. лицо, пользующееся благами по договору или иному законному основанию, в т.ч. лицо, в интересах которого осуществляется доверительная собственность, получатель денег по аккредитиву или… … Юридический словарь

Бенефициар — (Бенефициарий) (от фр. benefice прибыль, польза) лицо, которому предназначен денежный платёж, получатель денег. Лицо, получающее доходы от своего имущества, переданного в доверительное управление другому лицу, юридическому или физическому (при… … Википедия

БЕНЕФИЦИАР — БЕНЕФИЦИАР, БЕНЕФИЦИАРИЙ [англ. beneficiary владелец бенефиции или феода] лицо, получающее доходы с доверительной собственности (аккредитива (АККРЕДИТИВ), страхового полиса (ПОЛИС) и т.п.), или лицо, в пользу которого эта собственность учреждена … Словарь иностранных слов русского языка

бенефициар — сущ., кол во синонимов: 2 • выгодоприобретатель (1) • получатель (17) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

В.Н. Тришин. 2013 … Словарь синонимов

БЕНЕФИЦИАР

бенефициар — бенефициарий Лицо, в пользу которого совершается платеж, выставляется аккредитив; получатель по страховому полису. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет Синонимы бенефициарий … Справочник технического переводчика

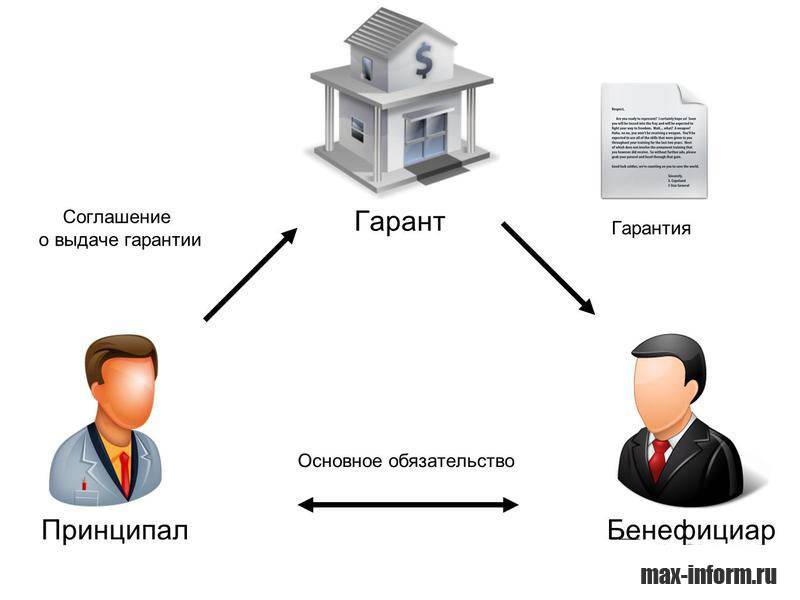

Бенефициар — см. Банковская гарантия; Безотзывный аккредитив … Энциклопедия права

Бенефициар — (Beneficiary) Содержание Содержание Определение Выгодоприобрета́тель (также бенефициарий, от фр. benefice — прибыль, польза) — физическое или , которому предназначен денежный платёж, получатель денег. Например: Лицо, получающее… … Энциклопедия инвестора

benefice — прибыль, польза) — физическое или , которому предназначен денежный платёж, получатель денег. Например: Лицо, получающее… … Энциклопедия инвестора

Бенефициарный владелец (конечный бенефициарный собственник)

Обновление статьи: февраль 2018 года.

Главные статьи (понятия бенефициар и бенефициарный владелец не равнозначны):

В настоящей статье мы повторим, о чем было сказано ранее в других статьях настоящего блога. Что значит бенефициарный владелец? В первую очередь это конечно же означает само понятие бенефициарного владельца, которое закреплено в 115 ФЗ от 7 августа 2001 года «О противодействии легализации (отмыванию) доходов, полученных преступном путем, и финансированию терроризма».

Бенефициарый владелец в соответствии со ст.3 указанного закона, физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом — юридическим лицом либо имеет возможность контролировать действия клиента.

Клиент — физическое или юридическое лицо, иностранная структура без образования юридического лица, находящиеся на обслуживании организации, осуществляющей операции с денежными средствами или иным имуществом;

Таким образом, конечный бенефициарный владелец — это обязательно только физическое лицо.

У многих возникает понятный вопрос, как определить бенефициарного владельца. У юридических лиц с разной организационной правовой формой существуют разные способы их определения. Например, для раскрытия бенефициарного владельца по 115 ФЗ потребуются выписка из единого государственного реестра (скачать тут), устав компании, в случаях с АО, выписка из реестра акционеров.

Бенефициарный владелец и примеры раскрытия

Бенефициарный владелец ООО – участники (владельцы) — физические лица с долей участия в компании более 25% процентов.

Бенефициарный владелец АО, ПАО, ОАО, ЗАО — акционеры – физические лица владеющие более 25% процентами акций компании.

Бенефициарный владелец ТСЖ — это его собственники, однако скорее всего никто из физ. не имеет 25% доли, т.о. у ТСЖ нет бенефициарных владельцев. Если к вам в организацию поступил запрос от контрагента с просьбой предоставить информацию о бенефициарах, то в этом случае необходимо указать всех физических лиц (не важно сколько % доля), которые указаны в ЕГРЮЛ. Пример смотрите тут.

Бенефициарный владелец ФГУП (ФБУ, ФГБУ, МБОУ, МУП) – учреждение не обязано располагать информацией о своих бенефициарных владельцах на основании п. 2 ст. 6.1 115 ФЗ. С другой стороны если такая обязанность и существовала, то у ФГУПа их попросту нет. В соответствии с уставом учредителем и собственником ФГУПа является Российская Федерация. Если на предприятие поступил запрос от контрагента о предоставлении информации о бенефициарах, то необходимо указать, что собственником имущества является Российская Федерация, однако функции и полномочия предприятия от имени РФ осуществляет та организация, которая указана в ЕГРЮЛ в разделе «Учредители». Пример смотрите тут, по аналогии с ООО.

Пример смотрите тут, по аналогии с ООО.

Бенефициарный владелец ИП — физическое лицо, являющееся ИП.

Бенефициарный владелец физического лица — считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо.

Итак, в настоящей статье мы еще раз повторили что же означает бенефициарный владелец по 115 ФЗ.

Можно ли сохранить конфиденциальность, регистрируя компанию в Великобритании?

Юридическая компания » Публикации » 2017 » Можно ли сохранить конфиденциальность, регистрируя компанию в Великобритании?Тема раскрытия информации о бенефициарах британских компаний не новая и обсуждается несколько лет.

Но вопросы у бизнеса еще возникают. Причиной послужила принятая Четвертая Директива ЕС, согласно которой в течение 2017-2018 годов все страны-члены ЕС должны имплементировать нормы Директивы в свое национальное законодательство. Это в первую очередь, создание централизованного реестра бенефициарных собственников компаний, который будет доступен государственным и финансовым контролирующим органам. На счет доступа к этой информации третьих лиц, это должна решить каждая страна в отдельности, в зависимости от положений национального законодательства в сфере защиты персональных данных. А цель – выявить реальных владельцев компаний, скрытых за номиналами.

Это в первую очередь, создание централизованного реестра бенефициарных собственников компаний, который будет доступен государственным и финансовым контролирующим органам. На счет доступа к этой информации третьих лиц, это должна решить каждая страна в отдельности, в зависимости от положений национального законодательства в сфере защиты персональных данных. А цель – выявить реальных владельцев компаний, скрытых за номиналами.

Великобритания стала первой страной, которая открыла данные о бенефициарах общественности. Информация из британского Реестра Companies House может быть разглашена не только государственным и налоговым органам, но и любому физическому лицу или компании, которые имеют законный интерес в ее получении. Так Великобритания стала более открытой для всего мира, но как это отразится на бизнесе – вопрос времени.

Основные моменты, которые стоит знать

Подавать данные в Реестр должны все английские компании, независимо от формы собственности, будь то частные компании LTD, партнерства с ограниченной ответственностью LLP или публичные компании PLC. Как только информация о бенефициарах попадает в Реестр, она становится доступной для всех стран и налоговые органы любой страны могут легко получить информацию, отследить источники дохода конкретного человека и обязать его платить налоги.

Как только информация о бенефициарах попадает в Реестр, она становится доступной для всех стран и налоговые органы любой страны могут легко получить информацию, отследить источники дохода конкретного человека и обязать его платить налоги.

Нужно четко понимать, что разглашению подлежит информация о лице, которое владеет акциями (это не относится к номинальным акционерам, которые являются только де-юре владельцами акций), осуществляет контроль над компанией, а это не обязательно конечный бенефициар (выгодополучатель). Это могут быть лица (только физические лица!), которые владеют или контролируют более 25% акций компании или 25% правами голоса, могут назначать или увольнять директоров, а также те, кто имеет контроль над компанией или влияние на ее управление. В реестр подается информация о каждом таком физическом лице: ФИО, контактный адрес для корреспонденции (может быть адрес регистрации физического лица либо регистрационный адрес компании), дата рождения, гражданство, страна и адрес проживания (адрес проживания необходимо подтверждать пропиской в паспорте или коммунальным платежом), дата вступления в компанию в качестве бенефициара и характер контроля над компанией.

Поскольку эта информация доступна общественности, законом предусмотрен определенный режим защиты:

- Дата рождения. При обычном поиске информации в Companies House день рождения не отображается, но при запросе соответствующих органов доступна полная информация о дате рождения.

- Адрес проживания. Эта информация может быть раскрыта только по запросу правоохранительных органов или агентств кредитных историй, в обычном поиске она не доступна. Но если адрес корреспонденции и адрес проживания совпадают, то этот адрес будет светиться в Реестре.

Не предоставлять информацию в Реестр нельзя!

Попытка «отказаться» может закончиться закрытием компании. Если в течение 2-х месяцев лицо, осуществляющее значительный контроль над компанией, не подтвердит свои данные, к нему могут применить ограничительные меры (ограничение прав, вытекающих из акций, запрет на продажу или передачу акций и т.п.). Если информация не будет подтверждена в течение 3-х месяцев, при использовании номинального сервиса, компанию принудительно закроют.

Кроме того, несоблюдение этих требований – это уголовное нарушение. За то, что компания не ведет реестр и не предоставляет данные в Companies House, либо предоставляет ложную информацию, предусмотрены штрафы и наказания, вплоть до лишения свободы на 2 года. По отношению к такому лицу Реестр также может предпринять дополнительные меры, ограждающие его от владения и контроля над другими компаниями в будущем.

Если в компании нет лиц, осуществляющих существенный контроль, это должно быть отражено в Реестре. Аналогично, если лица не установлены, но есть основания полагать, что они есть в компании. Любые изменения (смена лиц, осуществляющих существенный контроль, изменение ранее предоставленной информации и т.п.) должны подаваться в Реестр. А если никаких изменений не было, необходимо подавать подтверждение информации, как минимум один раз в год.

Лазейка есть всегда…

И всегда можно найти способ, как выполнить требования, сохранить конфиденциальность, не нарушая при этом закон.

Разделение долей (акций) в компании

Одним из вариантов, как сохранить информацию о бенефициарных владельцах, может быть дробление акций или долей. Это применимо только для тех компаний, в которых акционерами и директорами стоят «реальные» люди, а не номиналы. Что это значит.

Если в компании 5-ть и больше лиц раздельно владеют 20% (или меньше) акций или долей, и также управляют компанией, ни один из участников не соответствует нужным условиям (владение 25%) и определить лицо с существенным контролем в такой компании невозможно. Делать подобное распределение сугубо между родственниками нельзя, потому что их доли могут суммироваться и владения менее 25% в таком случае не получится.

Третье лицо, как выгодополучатель

В качестве конечного выгодополучателя компании можно указать третье лицо, которое не обязательно связано с компанией какими-либо документами. Этот человек может не являться поверенным компании и не быть указан в трастовой декларации. Но это должна быть личная договоренность с бенефициаром и обязательно бенефициар должен ему доверять. Юридически бенефициар получает от третьего лица подтверждение, что именно он осуществляет контроль над компанией. Его данные будут занесены в открытый Реестр Великобритании и будут доступны общественности. На его адрес также будет приходить вся корреспонденция по компании, адресованная реальному бенефициару. Но в этом случае нужно помнить о возможной ответственности за предоставление «не совсем верной» информации.

Юридически бенефициар получает от третьего лица подтверждение, что именно он осуществляет контроль над компанией. Его данные будут занесены в открытый Реестр Великобритании и будут доступны общественности. На его адрес также будет приходить вся корреспонденция по компании, адресованная реальному бенефициару. Но в этом случае нужно помнить о возможной ответственности за предоставление «не совсем верной» информации.

Номинальный акционер, указанный в трастовой декларации, как человек, который де-юре владеет долей в компании и действует от ее имени, не является фактическим выгодополучателем, поэтому и третьим лицом он не рассматривается.

Ликвидация компании

Ликвидация компании – это самый банальный способ, как сохранить информацию о владельце английской компании, но подходит он не всем. Для начала процедуры ликвидации нужно подать заявление о вычеркивании в Реестр Великобритании. Перед этим, английские LTD и LLP должны закрыть банковские счета, а партнерства LLP дополнительно не вести деятельности на протяжении последних 3-х месяцев. Процедура вычеркивания из Регистра платная и длится около 4 месяцев.

Процедура вычеркивания из Регистра платная и длится около 4 месяцев.

Это один из вариантов сохранения конфиденциальности, но абсолютно не выход. Если у компании уже есть определенная история, налаженные контакты с партнерами, рабочие контракты с поставщиками и производителями, своя репутация и имя – глупо ликвидироваться. Кроме того, если компания работает в ЕС (покупает/продает товары, услуги) ей необходим НДС (VAT) номер, а получить его можно только на LTD или партнерство LLP. Поэтому рассматривать ликвидацию, как вариант неразглашения информации о собственнике, всерьез не стоит.

Если перед бизнесом только стоит задача по регистрации компании, то можно рассмотреть альтернативные Англии юрисдикции, такие как Ирландия, Шотландия и Уэльс, на которые не распространяется действие законодательного акта по раскрытию информации о бенефициарах.

Использование Ирландских LTD и LP компаний

В качестве альтернативы английским LTD и LLP, можно регистрировать компании в Республике Ирландия (не путайте с Северной Ирландией, которая входит в состав Великобритании). Ирландские компании схожи с английскими, но на них не распространяется законодательство Великобритании. Пока Ирландия сама не создаст подобный открытый Реестр контролирующих лиц и в стране нет утвержденных законодательных актов о раскрытии информации о бенефициарах, юрисдикция является хорошей респектабельной альтернативой Англии. Кроме того, Ирландия входит в ЕС, в стране введено евро, а ставки налогов относительно невысокие.

Ирландские компании схожи с английскими, но на них не распространяется законодательство Великобритании. Пока Ирландия сама не создаст подобный открытый Реестр контролирующих лиц и в стране нет утвержденных законодательных актов о раскрытии информации о бенефициарах, юрисдикция является хорошей респектабельной альтернативой Англии. Кроме того, Ирландия входит в ЕС, в стране введено евро, а ставки налогов относительно невысокие.

Если правильно организовать корпоративную структуру компании, то можно работать по сниженной ставке налога на прибыль 12,5%. Это подойдет для компаний, которые являются производителями, работают с готовыми товарами, оказывают услуги и подпадают под термин «торговые компании», а также участвуют в агентских схемах. Все остальные посреднические, холдинговые и инвестиционные компании в Ирландии облагаются по стандартной ставке 25%.

Ирландское партнерство LP, как и английское партнерство, не является отдельным юридическим лицом, но без проблем может вести торговую деятельность, открывать банковские счета, заключать договора с контрагентами. Получить налоговый номер (UTR) на ирландское партнерство тоже можно, но он выдается не быстро, не раньше, чем через месяц после запроса.

Получить налоговый номер (UTR) на ирландское партнерство тоже можно, но он выдается не быстро, не раньше, чем через месяц после запроса.

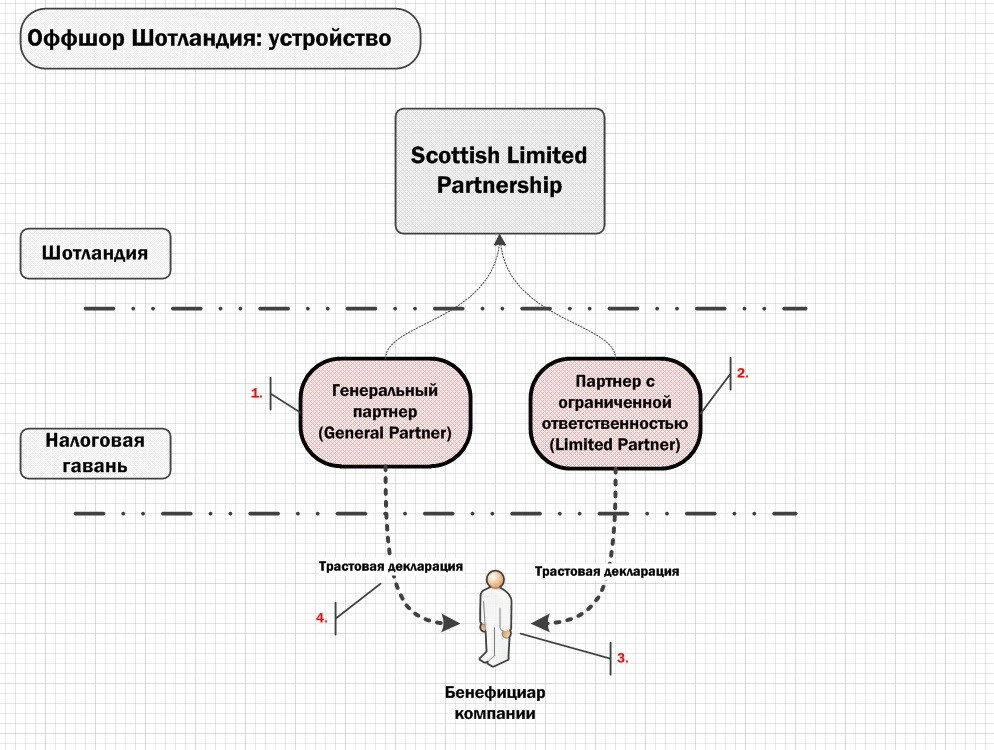

Шотландские партнерства LP

Несмотря на то, что Шотландия входит в состав Соединенного Королевства Великобритании и Северной Ирландии, на нее не распространяется действие законодательного акта о разглашении информации о контролирующих лицах, поэтому шотландские партнерства также рассматриваются как альтернатива английским компаниям.

Партнерства в Шотландии имеют гибридную природу. С одной стороны, законодательные акты признают партнерства юридическим лицом (этим правом не обладают партнерства, инкорпорированные в других частях Великобритании), но с другой стороны, налоговая служба Шотландии не рассматривает партнерство как субъект правоотношений и требует оплаты налогов только партнерами, т.е. само LP налог на прибыль не платит.

Шотландское партнерство – это идеальная структура, если цель – управлять компанией одним лицом. Такие компании имеют отдельный налоговый номер (UTR), который можно получить в течение 2-х недель после регистрации компании, могут владеть активами и собственностью, заключать договора, брать кредиты, подавать иски и т. п.

п.

Валлийские партнерства LP

Валлийские партнерства, зарегистрированные в Уэльсе, регулируются тем же нормативным актом Limited Partnership Act 1907, что и шотландские, и имеют те же преимущества. Несмотря на то, что они не являются юридическими лицами, они ведут деятельность как отдельные лица, у них есть Сертификат Инкорпорации с регистрационным номером и налоговый номер (UTR), которые идентифицируют компанию при заключении договоров. Валлийские партнерства также не подпадают под действие законодательных актов относительно разглашения информации о контролирующих лицах.

Если Шотландские и валлийские партнерства не ведут деятельности на территории Великобритании, а их партнеры не являются резидентами этой страны – это эффективный инструмент налогового планирования, позволяющий вести международную деятельность в безналоговом режиме.

Изменения в Великобритании – это только начало, поскольку подобный открытый реестр конечных бенефициарных владельцев юридических лиц должен быть создан в каждом государстве Евросоюза.

Великобритания также надеется, что ее примеру последуют и другие территории. К примеру, британские зависимые территории (Бермуды, БВО, Гернси, Джерси, Каймановы острова, остров Мэн) согласились сотрудничать с Великобританией по предоставлению информации о бенефициарах компаний. Они договорились, что информация будет предоставляться по запросу в электронном виде в течение 24 часов, а если вопрос срочный – в течение часа. Впервые Великобритания получает доступ к информации о реальных владельцах компаний, зарегистрированных на этих территориях. Но сделать реестр бенефициаров публичным зависимые территории пока отказались из соображений безопасности.

Летом этого года к перечню стран, готовых обмениваться информацией о бенефициарах, присоединились Индия, Колумбия, Чили и Молдова. Текущий список включает уже 48 государств. Все страны согласны, что автоматический обмен информацией должен предусматривать не просто обмен, а гарантировать сохранность и конфиденциальность полученной информации. Это должен быть международный стандарт, обязательный для всех стран.

Ирина Курганова, партнер международной юридической компании Campio Group

Liga.net

Бенефициарные собственники: когда бежать? | Новости Бухгалтер 911

Через неделю заработают новые правила подачи информации о конечных бенефициарах юрлиц (далее — бенефициарах). Именно с 28 апреля вступят в силу изменения в Закон о госрегистрации № 755-IV.

Чем новые правила отличаются от старых?

Всем!

1. Все будут подавать информацию.

2. Делать это нужно будет чаще.

3. Штрафы за неподачу будут больнее.

Кто такой бенефициар?

Конечный бенефициарный собственник — это физлицо, которое контролирует деятельность предприятия.

Два критерия:

1. Физлицо

Если у предприятия учредитель-юрик, то он не конечный бенефициар. Как говорят французы: chercher l’individu, т.е. ищите физлицо.

2. Контролирует

Главный признак — владение долей не менее 25 %.

Владеть можно хоть прямо, хоть через цепочку связанных лиц.

Пример.

Вначале был Вася. Он основал ООО «Рога и копыта» с долей 60 %. Затем это ООО учредило ООО «Скотный двор» с долей 50 %. В итоге Вася — бенефициар в ООО «Скотный двор», хотя в реестре его участников Васи нет.

Бенефициара может и не быть вовсе. Но об этом тоже нужно заявить.

Если среди участников нет юрлиц-нерезидентов, то государство обычно само видит бенефициаров, в т. ч. по цепочке. Видит, но все равно хочет эту информацию получить отдельно.

Причем сильно хочет. Если не получит — угрожает штрафом.

Штраф

Сейчас есть штраф за неподачу информации о бенефициарных собственниках: от 5100 до 8500 грн (ч. 6 ст. 166-11 КоАП).

Думали, большой штраф? Ошибались.

Через неделю будет новый размер — от 17 тыс. до 51 тыс. грн!

Это админштраф. Поэтому:

1) накажут не юрлицо, а директора;

2) работает срок давности 3 месяца (ст.38 КоАП).

Классическая реформа:

— штрафы в разы увеличили;

— сферу действия расширили;

— обязанностей ввели больше.

Со штрафами уяснили. Дальше по поводу сферы действия всего этого.

Кого касается?

В этой части есть только одна хорошая новость. Но и она не новость.

У ФОПов нет бенефициарных собственников. Поэтому ФОПов это дело не касается. Сам на себя он такую информацию не подает.

Но если участник предприятия — физлицо и он к тому же ФОП, то, разумеется, такое физлицо может быть бенефициаром предприятия. И предприятие такого физика засветит.

Избавили от подачи информации также политические партии, профсоюзы, адвокатские объединения, ОСМД, госорганы и гос- и коммунальные предприятия.

Остальные должны. Собственно, как и всегда.

Многие до 28 апреля вообще не парились о бенефициарах. Знаете почему?

Потому что если учредители юрлица — исключительно физлица и они же бенефициарные собственники, то информацию о бенефициарном собственнике подавать было не нужно.

Ключевое здесь «было не нужно». С 28 апреля этого исключения в законе не будет. Хотя даже официальные органы местами разъясняют, что и дальше в такой ситуации подавать ничего не нужно. Например, Офис крупных плательщиков ГНС. Но это не так. В Законе после 28 апреля такой поблажки нет, и консультация от налоговиков не спасет.

Когда подавать?

Есть несколько случаев.

Все они обязательные. Но разделю их на очевидные и опасные.

Очевидные

Информацию о бенефициарах нужно будет заявить при регистрации юрлица, при внесении изменений в данные Единого реестра, при переходе юрлица с модельного устава на обычный и наоборот.

Эти случаи очевидны, ведь подача данной информации прямо названа в законе в составе регистрационного пакета документов. Нужно будет обязательно подать, и в общем случае не прозеваешь. Значит, не нарушишь и риск штрафа минимальный.

Опасные

Здесь их несколько.

1. Поддержание актуальности информации

Если произошли изменения, то госрегистратора нужно уведомить в течение 30 рабочих дней со дня изменений.

Но даже если бенефициары не менялись последние 20 лет и следующие 20 лет не планируют меняться (дай Бог им здоровья), то не расслабляемся. Подтверждать сведения о бенефициаре нужно ежегодно (!). Срок такой: ежегодно со следующего года с даты регистрации в течение 14 дней.

Есть вопрос применения этого срока в переходный период. Но, надеюсь его утрясут.

2. Ловушка для действующих юриков

Все юрлица, которые зарегистрированы до 28.04.20 г., обязаны подать госрегистратору информацию о бенефициаре и структуре собственности.

Сделать это нужно в течение трех месяцев (!) со дня вступления в силу нормативно-правового акта, которым будет утверждена форма и содержание структуры собственности (п. 4 Переходных положений Закона № 361).

Сегодня этих форм еще нет. Поэтому не пропустите момент их появления и в течение трех месяцев после этой даты подавайте информацию.

На сайте Бухгалтер911, конечно, будет информация о появлении форм.

Никаких специальных карантинных отсрочек на эту тему нет. Есть лишь призывы отсрочить вступление в силу закона. Но пока только призывы.

Главный вывод: до появления форм даже не дергаемся.

После появления пойдет отсчет 3 месяцев. Их важно не прозевать.

Дмитрий Винокуров, главный редактор «Налоги & бухучет»

Как выстроить цепочку взаимосвязей при раскрытии конечных бенефициаров

Лаура ДОЛОВА, Группа международного налогообложения EY, старший консультант

Эксперты FATF посчитали, что России необходимо приоритизировать выявление сложных схем отмывания денег, особенно если денежные средства отмываются за рубежом. А это значит, что в 2020 году и далее отечественным финансовым организациям предстоит тщательно проверять конечных бенефициаров своих клиентов по независимым источникам, не полагаясь лишь на предоставленные клиентами данные.

В 2003 г. Группа по разработке финансовых мер борьбы с отмыванием денег (FATF) впервые установила стандарты в отношении раскрытия информации о конечных бенефициарах. Заявления о необходимости покончить с «анонимными компаниями» делали в течение прошедших 17 лет самые авторитетные международные организации. Тем не менее, как признает FATF, страны так и не смогли достичь удовлетворительного уровня прозрачности конечных бенефициаров. По данным на конец 2019 г., из 25 стран, проверенных FATF, 11 стран выполняли рекомендации по конечным бенефициарам «в основном», 12 — «частично», а 2 — вообще не выполняли. Россия по результатам последней проверки попала в первую группу.

Проблемы выявления конечных бенефициаров

Российское законодательство обязывает компании хранить информацию о конечных бенефициарах и предоставлять ее по запросу. Однако на практике это происходит далеко не всегда. В России еще сохранилась норма, по которой банки, если они не сумели выявить реальных владельцев контрагента, могут указать в таком качестве генерального директора компании.

В 2017 г. Банк России обеспокоился тем, что банки зачастую признают единоличный исполнительный орган бенефициарным владельцем клиента «в автоматическом порядке», и выпустил рекомендации, предписывающие проводить предварительный анализ данных клиента.

В конце 2019 г. FATF по итогам оценочной миссии в России также обратила внимание, что такая практика — следствие поверхностного понимания сути бенефициарного владения, и рекомендовала отказаться от этого подхода.

Проверка информации по независимым источникам

Для проверки информации о клиентах по независимым источникам используются, в частности, международные системы типа Dun & Bradstreet и российские системы, такие как «СПАРК-Интерфакс».

База данных Dun & Bradstreet

В глобальной базе данных Dun & Bradstreet содержатся подробные сведения о почти 400 млн компаний из 220 стран, есть данные о примерно 120 млн собственников и 160 млн корпоративных связей.

По базе данных Dun & Bradstreet, в которой используются все публично доступные сведения о юрлицах, можно увидеть, какие страны достигли наибольших успехов в повышении прозрачности бизнеса.

Тут важно сказать, что Dun & Bradstreet не просто собирает данные, но приводит их к единому стандарту, идентифицирует юрлица с помощью глобального номера DUNS, устанавливает между ними взаимосвязи, проводит глубокую проверку данных. Без этого шанс связать недостающие звенья был бы несравнимо ниже.

Одной из самых прозрачных стран в базе данных Dun & Bradstreet является Россия. В рейтинге Dun & Bradstreet она возглавляет топ10 стран с наибольшим количеством раскрытых владельцев первого звена. Такие сведения есть в отношении 87% российских юрлиц. Среди стран-лидеров также Киргизия (82%), Украина (78%), Черногория (77%), Новая Зеландия (76%), Колумбия (75%), Узбекистан (73%), Эстония (70%), Сингапур (70%), Чехия (68%).

Конечно, такого рода показатели — меняющаяся реальность. Так, за последние месяцы прошлого года число китайских компаний, по которым отображена информация о бенефициарах первого звена, увеличилось сразу на 802 тыс. Лидерами по наращиванию связей были в 2019 г. также Индия, Великобритания, Польша и Германия. В то же время количество владельцев компаний из США уменьшилось на 62 тыс.

Российские базы данных

Как отмечает FATF в своем отчете по России, главным источником данных о собственниках является Единый государственный реестр юридических лиц (ЕГРЮЛ). При этом ясно, что в первом звене владения, которое содержится в государственном реестре, далеко не всегда находятся конечные бенефициары. Более того, в ЕГРЮЛ есть проблемы с АО.

Сведения об акционерах вносятся в ЕГРЮЛ на момент регистрации и затем обновляются только в случае смены единственного акционера.

Чтобы решить эту проблему, «СПАРК-Интерфакс» обрабатывает отчетность всех публичных компаний (а также части непубличных, которые добровольно раскрывают своих акционеров). Используются также «обратные связи» — когда заполнить карточку непубличного АО удается с помощью данных, которые раскрывают его публичные акционеры.

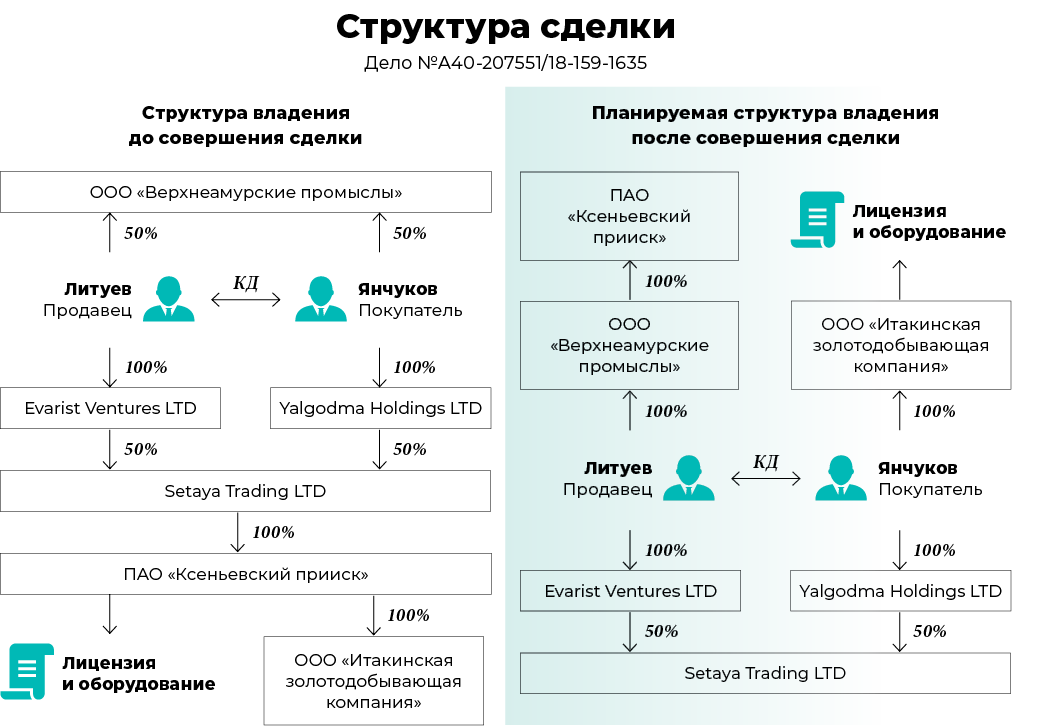

Пример 1

АО «Конфектор» с момента основания ни разу не раскрывало сведения об акционерах. Но его акционеры — ПАО и ОАО — раскрываются регулярно. Анализируя их данные, можно выявить владельцев почти 75% акций (рис. 1).

Еще больше сложностей возникает, когда владельцем российского юрлица выступает иностранное физическое лицо или компания. В Росстате в этом случае будет просто запись «гражданин Канады» или «гражданин Украины».

В ЕГРЮЛ будет ФИО, но не будет гражданства. Страна в ЕГРЮЛ указывается в отношении учредителей — юридических лиц. Название арабской компании будет написано кириллицей.

Для таких случаев требуется специальная работа с иностранными реестрами и другими источниками — часто ручная.

Именно так делает система СПАРК, которая охватывает юрлица в России, Белоруссии, Кыргызстане, Молдове, Украине, Казахстане, Узбекистане и других странах и всех их зарубежных «родственников».

Цепочки, построенные в системе от российских компаний, могут доходить до Пуэрто-Рико и Гренландии. Есть примеры, когда максимальное число звеньев достигает 16 и они проходят через несколько стран.

В ряде случаев цепочки позволяют выявить, например, аффилированность российских компаний, которые внутри страны никак не связаны, или увидеть, что на самом деле структура собственности закольцована.

Взаимную долю влияния компаний можно вычислить, учитывая степень «родства» и «количество поколений». Для вычисления косвенного процента участия каждого владельца используется перемножение долей участия в каждом звене, что, как показывает практика, в итоге иногда меняет представление о контролирующем акционере.

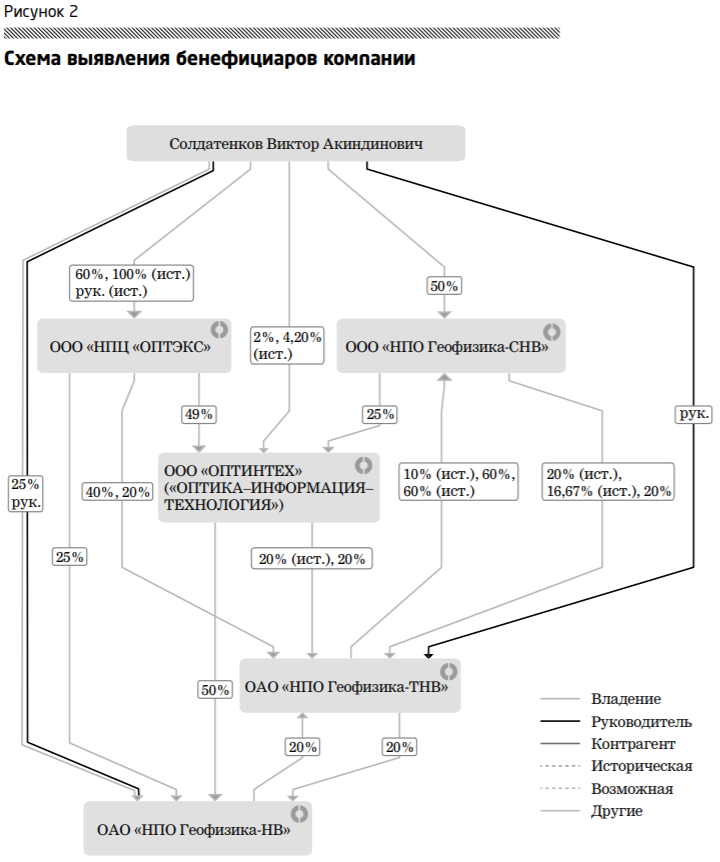

Пример 2

Среди акционеров ОАО «НПО Геофизика-НВ», указанных в отчете за IV квартал 2019 г., нет физических лиц с долей строго больше 25%. Есть В.А. Солдатенков, владеющий ровно 25% акций, и два ООО. Чтобы понять, кто конечный бенефициар, надо раскрыть все связи. Получим сложную схему с перекрестными и кольцевыми владениями (рис. 2).

На схеме уже видно, кто бенефициар. Для удобства можно свести основные «ветки» в таблицу (рис. 3).

Косвенные доли считаются прямым перемножением всех прямых долей в этой «ветке». Складываем прямое участие В.А. Солдатенкова с рассчитанными нами косвенными долями (25% + 14,7% + 6,25% + + 15%) и получаем более 60%, что существенно больше 25%.

Выявление иностранных бенефициаров

Если смотреть на результативность построения взаимосвязей, то самые высокие шансы увидеть конечных бенефициаров — когда идущая из России цепочка кончается в одной из европейских стран. Например, в Германии, Нидерландах, Австрии с помощью публичной информации удалось идентифицировать более 90% владельцев российских компаний. Гораздо хуже обстоит дело с раскрытием информации в отношении офшоров или бывших офшоров, таких как Британские Виргинские острова.

При этом для случаев нахождения конечного бенефициара в другой стране рекомендуется использовать сервис американской корпорации Dun & Bradstreet — D&B Ultimate Beneficial Ownership, который позволяет:

- идентифицировать компании и физических лиц;

- строить связи в режиме онлайн для установления конечных собственников;

- искать владельцев и устанавливать процент владения;

- просматривать полную структуру владения;

- проводить проверку на санкции и нахождение в списках политически значимых лиц.

На рис. 4 видно, кто конечный бенефициар компании, зарегистрированной на территории Норвегии.

В последние несколько лет работа по построению цепочек осложняется также изменениями корпоративных цепочек из-за деофшоризации и санкций. Так, по данным «СПАРК-Интерфакс» за 2015– 2019 гг., число зарубежных компаний с активами в России уменьшилось на 55% (таблица).

Шаг за шагом — за счет работы с различными источниками информации — получается удалять «белые пятна» с карты мировых корпоративных связей и показывать все большее число бенефициаров. Тема конечного бенефициара постепенно уточняется с точки зрения юридических формулировок и обрастает деталями. Однако в любом случае простых ответов на вопрос «Так кому принадлежит этот бизнес?» не будет.

Источник: журнал «Внутренний контроль в кредитной организации»

Источники «Ведомостей» назвали владельца «Кириешек» бенефициаром ТЦ «Зимняя вишня»

Ритейлеры, чьи магазины работали в сгоревшем кемеровском торговом центре «Зимняя вишня», подписывали договор аренды площадей с Кемеровским кондитерским комбинатом, рассказал «Ведомостям» один из сотрудников сетей-арендаторов. Два консультанта в сфере недвижимости сообщили «Ведомостям», что владелец ТЦ — структура «КДВ групп».

Кемеровский кондитерский комбинат входит в «КДВ групп». Это один из крупнейших производителей конфет, кондитерских изделий и снэков в России. Среди брендов компании — «Кириешки», «Хрустящий картофель», «Три корочки» и др. Основной бенефициар компании — ее основатель Денис Штенгелов. Головной офис компании — в Томске.

По данным профильного портала Shop and mall, основным арендатором ТЦ «Зимняя вишня» был магазин «Ярче». Такая же информация есть на сайте самой сети супермаркетов. Эти магазины также относятся к «КДВ групп».

Представитель «КДВ групп» на вопросы «Ведомостей» ответила, что владелец «КДВ групп» Денис Штенгелов уже комментировал вопросы РБК: «Пользуйтесь этой информацией». По данным РБК, Штенгелов не ответил на прямой вопрос журналистов этого СМИ, является ли он конечным собственником торгового центра «Зимняя вишня». Штенгелов добавил: «Сейчас работаем с органами, все выясняется — что, как, почему, большая работа ведется». Во время второго разговора с РБК бизнесмен сказал, что находится за пределами России и не готов комментировать. В разговоре с «Ведомостями» Штенгелов также отказался от комментариев.

Следственный комитет подтвердил гибель 56 человек вследствие пожара, который начался в воскресенье в ТЦ «Зимняя вишня». Возбуждено уголовное дело по трем статьям Уголовного кодекса (ст. 109 — причинение смерти по неосторожности; ст. 219 — нарушение требований пожарной безопасности, повлекшее по неосторожности смерть двух и более лиц; ст. 238 — оказание услуг, не отвечающих требованиям безопасности). Задержаны четыре человека, в том числе руководитель управляющей компании, обслуживавшей здание торгового центра.

Регистрация UBO для конечного бенефициарного собственника

Компании и юридические лица должны зарегистрировать 1 или несколько UBO. UBO (Конечные бенефициарные владельцы) — это владельцы или лица, отвечающие за компанию. Реестр UBO помогает предотвратить финансовые и экономические преступления, такие как отмывание денег, финансирование терроризма, налоговое мошенничество и коррупция. В реестре четко указано, кому отправляются деньги. Таким образом, люди не могут скрыть за корпорацией какие-либо потенциальные финансовые преступления.

Что такое UBO?

UBO — это владелец или лицо, которое эффективно контролирует организацию: конечный бенефициарный владелец компании.

Конечными бенефициарными владельцами являются, например:

- лиц, которым принадлежит более 25% акций компании или юридического лица, или

- лиц, которые имеют более 25% голосующих прав компании, или

- лиц, которые являются официальными директорами компании или

- лиц, которые фактически контролируют компанию

Является ли ваше предприятие, например, частью холдинговой компании? Тогда владельцем холдинга является конечный бенефициар (UBO) или ваша организация.

Организации, которым необходимо регистрировать UBO

Это зависит от вашей юридической формы, должна ли ваша организация регистрировать UBO. Организации, которые должны зарегистрировать БВО:

- частные компании, не котирующиеся на бирже, и публичные компании с ограниченной ответственностью

- фонды

- ассоциации с полной правоспособностью

- ассоциации с ограниченной правоспособностью, но с коммерческой деятельностью

- общества взаимного страхования

- кооперативы

- товарищества : профессиональные товарищества, полные товарищества и товарищества с ограниченной ответственностью

- судоходные компании

- Европейские общества с ограниченной ответственностью (SE)

- Европейские кооперативные общества (SCE)

- Европейские экономические группы интересов, зарегистрированные офисы которых находятся в Нидерландах в соответствии с их уставами (EEIG )

Религиозные конфессии также обязаны регистрировать ББО.Пока не ясно, когда это станет возможным; религиозные конфессии будут проинформированы, когда это произойдет.

Организации без регистрационной пошлины

Вы не обязаны регистрировать свои UBO, если у вас есть одна из следующих организаций:

- единоличное поприеторство / индивидуальные предприниматели ( eenmanszaken )

- зарегистрированные частные компании и публичные компании с ограниченной ответственностью

- 100% дочерние компании листинговых компаний

- ассоциации собственников

- формирующиеся юридические структуры ( в опричтинге )

- ассоциации с ограниченной правоспособностью и без коммерческой деятельности

- юридические лица публичного права

- прочие частные лица, в том числе исторические юридические такие организации, как гильдии и дворы ( hofjes )

Регистрация вашего UBO

Каждая страна ЕС должна будет вести реестр UBO.В Нидерландах вы регистрируете свой UBO в Торгово-промышленной палате (KVK). Вы можете сделать это до 27 марта 2022 года. Организации, которые должны зарегистрироваться, должны внести как минимум 1 UBO в реестр UBO. Только уполномоченное лицо вашей организации может зарегистрироваться. Начинающие организации, которым необходимо зарегистрировать БМП, делают это, когда они регистрируются в Торгово-промышленной палате или у нотариуса по гражданскому праву.

Регистрация иностранного UBO

Если иностранец имеет интерес, как описано в вашей компании в Нидерландах, вы должны зарегистрировать это лицо в реестре UBO.Не имеет значения, живет ли этот человек в Нидерландах или за границей, равно как и его национальность.

Изменение или отмена регистрации UBO

Вы можете изменить свои данные UBO. Например, при изменении доли ваших БП или когда определенные лица больше не являются БП вашей компании. Вы должны изменить данные в реестре UBO и отменить регистрацию своих UBO в течение 7 дней после любых изменений.

Общедоступный регистр UBO

Некоторые данные в регистре UBO являются общедоступными. Это касается:

- полное имя

- месяц и год рождения

- национальность

- страна проживания

- характер и степень интереса UBO

Чтобы ознакомиться с этими данными, вы можете заказать выписку из реестра UBO по адресу Торговая палата (на голландском языке).Со всем остальным содержимым реестра UBO могут ознакомиться только компетентные органы, такие как Прокуратура. Например, для расследования случаев отмывания денег или финансирования терроризма.

Иностранные юридические лица

Иностранные компании, у которых есть филиалы только в Нидерландах, не должны регистрировать своих конечных бенефициарных владельцев в Нидерландах. Ltd или GmbH должны зарегистрировать свои UBO в реестре UBO своей страны происхождения.

российских компаний теперь необходимо определить конечных бенефициаров

Новые требования ко всем российским компаниям в отношении определения конечных бенефициаров вступают в силу 21 декабря 2016 года.

Что говорит ЗаконФедеральным законом от 21 декабря 2016 г. «О внесении изменений в Федеральный закон« О борьбе с отмыванием денег и финансированием терроризма »и в Кодекс Российской Федерации об административных правонарушениях» (далее «Закон») вводится новое требование для всех российских компаний ежегодно собирать и хранить информацию об их конечных бенефициарах.

«Конечный бенефициар» определяется как физическое лицо, которое в конечном итоге — прямо или косвенно (через третьих лиц) — либо:

- владеет (т.д., имеет доминирующую долю участия в капитале, превышающую 25%) российское предприятие; или

- имеет возможность контролировать деятельность российской компании.

Нет требования автоматически сообщать о конечных бенефициарах каким-либо государственным органам. Однако российским компаниям необходимо будет принять меры для идентификации своих конечных бенефициаров, зафиксировать полученную информацию (включая меры, принятые для такой идентификации) в течение пяти лет и предоставить ее по запросу в Федеральную службу по финансовому мониторингу, налоговые органы и другие федеральные органы.Непредоставление необходимой информации, например, из-за сложной структуры акционеров, может привести к налоговым проверкам со стороны российских налоговых органов или другим расследованиям. В настоящее время некоторые вопросы применения Закона могут быть недостаточно ясными, в том числе, когда именно российские налоговые органы могут запрашивать информацию, как информация будет проверяться, использоваться и интерпретироваться.

В настоящее время существует только денежный штраф за непредоставление необходимой информации государственным органам в размере: 30-40 000 рублей (прибл.470-620 долларов США) для должностных лиц компании; и 100 000-500 000 рублей (примерно 1 550-7 700 долларов США) для компаний. Уплата штрафа не может освободить российскую компанию от обязанности раскрывать информацию.

Действия, которые необходимо рассмотретьРоссийским компаниям рекомендовано:

- выяснить, какие компании и физические лица в группе должны будут предоставить информацию российским компаниям для процесса идентификации;

- проанализировать последствия раскрытия информации о конечных бенефициарах (включая российские правила о бенефициарной собственности для целей налогообложения, правила недостаточной капитализации и правила о контролируемых иностранных компаниях) или привлечь международного налогового консультанта для такого анализа; и

- рассмотреть возможности реструктуризации (включая выбор соответствующих отчитывающихся компаний и отдельных лиц в структуре), чтобы лучше контролировать информацию, которая может быть раскрыта; эти меры, возможно, потребуется согласовать с другими будущими правилами, например.g. автоматический обмен информацией (по финансовым счетам) в рамках Многостороннего соглашения CRS;

- разрабатывает внутренние правила и процедуры для запроса и хранения информации о конечных бенефициарах.

Закон о регистрации конечных бенефициаров юридических лиц »Citco

11 сентября 2020 г. — 10 января года власти Парагвая приняли« Ley de Referencia »(Закон 6446/2019), который ранее регулировался Указом 3241 , создание административного реестра юридических лиц и конечных выгодоприобретателей.

Ключевые моменты:

1. Субъекты : это все типы юридических лиц, зарегистрированных в Парагвае: компании, филиалы, инвестиционные фонды, ассоциации, фонды и, в целом, все юридические лица, регулируемые законодательством Парагвая.

2. Кому компания должна предоставлять информацию : «Autoridad de Aplicación», регулируется Министерством финансов;

3. Предоставляемая информация : Юридическое лицо обязано предоставить все подробности относительно своих акционеров, а также лиц, участвующих в его управлении.Кроме того, также должны быть представлены данные о физических лицах, которые являются конечными бенефициарами (при условии, что 10% или более капитала полностью или частично принадлежат юридическим лицам-резидентам за рубежом). Если невозможно идентифицировать Конечного бенефициара, предполагается, что законный представитель физического лица или юридической структуры, являющийся резидентом Парагвая, является Конечным бенефициаром. Документация хранится 5 лет;

4. Дата погашения обязательства по представлению отчетности :

1) Для компании, созданной до 3 -го декабря 2019 года, сроками погашения являются 29 -е фев 2020, 31 -е марта 2020 и 30 -е Апрель 2020 года для компаний с налоговыми идентификационными номерами 03, 4-6, 7-9 соответственно;

2) Для юридического лица, созданного после 3 -го декабря 2020 года, срок платежа составляет 45 дней после их первоначальной регистрации / учреждения в Государственном реестре.

Кроме того, если в структуре компании произошли изменения, они должны быть представлены в течение следующих 15 дней.

5. Штрафы за несоблюдение требований : сборы варьируются от 50 до 500 минимальных размеров оплаты труда (т.е. 650 долларов США — 6 500 долларов США) или до 30% от прибыли или дивидендов.

Прозрачность корпоративного контроля в Квебеке: закон 78, требующий раскрытия «конечных бенефициаров» корпорациями, партнерствами и трастами Ведение бизнеса в Квебеке — корпоративное / коммерческое право

Канада: Прозрачность корпоративного контроля в Квебеке: закон 78, требующий раскрытия информации о «конечных бенефициарах» корпорациями, партнерствами и трастами, ведущими бизнес в Квебеке

26 февраля 2021

Stikeman Elliott LLP

Чтобы распечатать эту статью, все, что вам нужно, — это зарегистрироваться или войти в систему на Mondaq.com.

Корпоративная прозрачность была важной темой для последнее десятилетие, когда правительства во всем мире борются с уклонением от уплаты налогов, деньги отмывание денег и финансирование терроризма. В декабре 2020 г. Квебек последовал их примеру с Биллом 78, . Закон в основном о повышении прозрачности предприятия («Вексель»), которые прошел первое чтение в Национальном Собрании. Общественные слушания и только что прошли консультации, и Комитет по труду и Экономика изучает законопроект («Комитет»).В положения, описанные в этом посте, остаются предметом поправка до того, как законопроект станет законом.

Фон

Канадские федеральные и провинциальные министры финансов подписали Соглашение о прозрачности Канады в 2017 г., соглашаясь, среди прочего, добиваться внесения законодательных поправок в «гарантировать, что корпорации хранят точную и актуальную информацию о бенефициарных владельцах, которые будут доступны правоохранительным органам, и налоговые и другие органы «, как это было сделано в некоторых европейских страны и в Соединенном Королевстве.На сегодняшний день следующие достигнут прогресс:

- В 2019 году федеральный Канада Закон о коммерческих корпорациях (« CBCA ») было внесены поправки, требующие раскрытия лиц, которые бенефициарные владельцы корпорации CBCA со значительным контролем (как определено в CBCA).

- Ряд провинций, в том числе Британская Колумбия, Саскачеван, Манитоба, Новая Шотландия и Саскачеван последовали его примеру и внесли свои собственные поправки. уставы.

На сегодняшний день все канадские законодательные изменения принял подход к внесению поправок в статут деловых корпораций конкретной юрисдикции и, как следствие, применяются только к корпорации, зарегистрированные в соответствии с этим статутом. Далее, эти режимы в настоящее время требуют только, чтобы подчиненные корпорации поддерживали частный реестр бенефициарных владельцев и сделать его доступным для проверка определенными регулирующими органами и заинтересованными сторонами на предмет указанных целей (однако, были указания в некоторых юрисдикции, в которых хотя бы часть раскрытой информации может будут опубликованы в будущем).

Другой подход

В Билле 78 Квебек предлагает использовать подход который отличается от других канадских юрисдикций следующим респект:

- Требуются требования к прозрачности осуществляется путем внесения поправок в Закон Квебека , касающихся правовая гласность предприятий («Закон Квебека о правовой гласности «) а не бизнес-корпорации Квебека Act ;

- будет применяться требование о раскрытии «зарегистрировавшимся» в соответствии с Законом Квебека Закон, который включает квебекских корпораций, а также все другие корпорации, партнерства или бизнес-трасты которые необходимы для регистрации на предприятии в Квебеке регистр.Сущности, которые «осуществляют деятельность» (например, ведение бизнеса) в Квебеке подлежат требование регистрации; и

- информация, подлежащая раскрытию с уважением к конечным бенефициарам должно быть доступно до общественности (с учетом определенных ограничений). Это случай для большей части информации о регистрантах, в настоящее время реестр.

Ключевые понятия

Основные концепции законопроекта в целом аналогичны концепциям, изложенным в CBCA и законодательство других провинций Канады, хотя есть отличия в деталях.Концепция чего-либо «конечный бенефициар» и объем информации подлежащие раскрытию, изложены ниже.

Конечный бенефициар

Определение конечного бенефициара в Законопроект аналогичен определению «бенефициарного собственника». в CBCA и включает:

- физическое лицо, которое владеет напрямую или

косвенно

- не менее 25% прав голоса акции или паи; ИЛИ

- 25% от справедливой рыночной стоимости всех акции или паи регистранта;

- физическое лицо, которое осуществляет прямые или косвенное влияние, которое фактически привело бы к контролю регистранта;

- физическое лицо, являющееся генеральным партнером регистранта коммандитного товарищества;

- совладельцев 25% голосов регистрант по соглашению о голосовании (это немного отличается от Эквивалент CBCA).

Некоторые ключевые детали относительно конечных бенефициаров, включая как (или если) новые требования будут применяться к эмитентам отчетности и благотворительные организации, остаются неясными и, как ожидается, будут рассмотрены в правила.

Информация подлежит раскрытию

Эта информация будет включать:

- имена, место жительства (и название компании) адрес также может быть раскрыт, и в этом случае только бизнес адрес будет публично указан) и даты рождения последнего бенефициары;

- вид осуществляемого контроля; и

- дата (даты), когда лицо стало и / или перестала быть конечным бенефициаром.

Как и другая информация о регистрантах, внесенная в реестр, Раскрытая информация о конечных бенефициарах может быть «настроенным» (использоваться в качестве доказательства) против третьих лиц и для в пользу добросовестных третьих лиц. Однако человек может представить доказательства, чтобы опровергнуть эту информацию.

Будет возможен поиск в реестре по имя физического лица, а также имя регистранта ( бывшее на данный момент невозможно).

Следующие этапы

После того, как комитет закончит рассмотрение, законопроект будет отправлен на рассмотрение. ко второму и третьему чтению с поправками или без них.

Неясно, согласится ли правительство Квебека существенные поправки к законопроекту, несмотря на многочисленные опасения, что поднимались, в частности, по вопросам конфиденциальности и безопасности. Кроме того, как отмечалось выше, в отличие от других канадских прозрачностей законопроект распространяется на все предприятия, работающие в Квебек, даже если он не входит в состав Квебека и информация о конечных бенефициарах должна быть обнародована.Она имеет также было высказано предположение, что широкая сфера действия законодательства может сдерживать иностранные компании, которые в противном случае рассматривает возможность ведения бизнеса в Квебеке или использования Квебека корпорации в качестве юрисдикции выбора для ведения бизнеса в Канада, особенно если в других канадских юрисдикциях нет такой же уровень публичного раскрытия информации.

После вступления в силу ожидается, что у регистрантов будет год соблюдать новые требования к раскрытию информации.

Данная статья предназначена для ознакомления руководство по предмету. Следует обратиться за консультацией к специалисту. о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ ПО: Корпоративное / коммерческое право Канады

ESG и активность акционеров: готовы или нет, вот и оноNorton Rose Fulbright Canada LLP

«ESG» означает «Окружающая среда, социальная сфера и управление» и описывает несколько критериев, используемых как эмитентами, так и инвесторами, чтобы сосредоточиться на влиянии и деятельности корпорации по темам…

CNCA против ONCA: похожие, но не одинаковыеТОО «Борден Ладнер Жерве»

Эта статья является частью серии статей о новом Законе Онтарио о некоммерческих корпорациях 2010 года (ONCA), который заменит текущий Закон Онтарио о корпорациях (OCA) в управлении благотворительными и некоммерческими организациями …

Суд Онтарио объявляет иски по спору о франшизеКассель

In 1051214 Ontario Limited против Vivo Pizza Pasta Franchise Inc., 1 ответственный франчайзер успешно подал ходатайство о снятии ряда требований, предъявленных франчайзеру и / или его принципалу, Пино Тричило.

корпоративных налогоплательщиков, некоторые лица и учреждения обязаны предоставлять уведомления конечному бенефициарному владельцу в соответствии с новым постановлением

В «Общем коммюнике налогового процессуального закона № 529», опубликованном в Официальном вестнике от 13.07.2021, , необходимо направить уведомление относительно информации о Конечном бенефициарном владельце («ББВ») следующим лицам и учреждениям, которые действуют с 01.08.2021 (в том числе по которым продолжается ликвидация):

- Корпоративные налогоплательщики

- Лицо или партнер, уполномоченное представлять компанию в коллективных компаниях,

- Один из партнеров с ограниченной ответственностью в компаниях с ограниченной ответственностью,

- Лицо с наибольшим пакетом акций от имени обычных товариществ,

- Менеджеры, попечители или представители трастов и аналогичных организаций, учрежденных в иностранном государстве, со штаб-квартирой в Турции или с менеджером-резидентом в Турции

«Конечный бенефициарный владелец» относится к физическому лицу или лицам , которые в конечном итоге контролируют или имеют окончательное влияние на юридических лиц или некорпоративных юридических лиц.

Кроме того, многие учреждения (особенно банки и финансовые учреждения) и их филиалы, агентства, представители, коммерческие доверенные лица и аналогичные аффилированные подразделения должны будут уведомлять налоговую администрацию относительно информации о конечном бенефициарном владельце операций, проводимых их клиентами. , по запросу Администрации.

Все налогоплательщики и другие лица, включая корпоративных налогоплательщиков, представят свои первые уведомления, заполнив «форму уведомления о конечном бенефициарном собственнике» в электронном виде через Интернет-налоговую службу до конца 31 января.08.2021 не позднее .

Последующие уведомления будут сделаны корпоративными налогоплательщиками в приложении к предварительным налоговым декларациям и годовой декларации по корпоративному налогу.

Другие налогоплательщики и другие лица, кроме корпоративных налогоплательщиков будут представлять свои уведомления в налоговую администрацию до конца августа каждого года в электронном виде с «формой уведомления о конечном бенефициарном собственнике».

Поскольку уведомление должно быть отправлено в электронном виде, уведомления, отправленные на бумаге, никоим образом не будут приниматься, а уведомления, отправленные за пределами электронной среды, будут считаться не переданными.

Форма уведомления может быть отправлена налогоплательщиком лично, а также может быть отправлена через CPA, у которых есть соглашение о посредничестве и ответственности, или через присяжных CPA, которые имеют соглашение о сертификации декларации о доходах или корпоративном налоге (полное соглашение о сертификации) .

Соответствующие штрафные санкции Налогового процессуального закона будут применяться к налогоплательщикам, которые не направляют необходимые уведомления или предоставляют неполную или вводящую в заблуждение информацию в указанных уведомлениях.

Вы можете получить доступ к исходному документу, касающемуся вышеупомянутого коммюнике, по этой ссылке.

С уважением.

Досяларinternational-tax-bulletin-2021-15.pdf

Насколько надежная стратегия конечного выгодного владения способствует успеху регулируемых фирм

Для фирм никогда не было так важно поддерживать надежные системы для надлежащей оценки клиентского риска, и тем не менее получение исчерпывающей информации о конечном бенефициарном праве представляет собой серьезную проблему для многих регулируемых организаций.

К сожалению, эти проекты усложняются отсутствием четких и последовательных данных и управления противоречиями между юрисдикциями. Однако появление новых технологий означает, что теперь доступны автоматизированные решения, и преобладание партнерских отношений с Поставщики технологий означают, что финансовые учреждения могут обеспечить соблюдение высших требований к выгодной ответственности без привлечения значительных человеческих ресурсов.

Конечный бенефициарный владелец, или UBO, описывает физическое или юридическое лицо, которое является конечным бенефициаром компании и владеет не менее 25% долей в капитале предприятия, не менее 25% прав голоса на общем собрании акционеров. и является бенефициар не менее 25% капитала юридического лица.Пороговое значение варьируется в зависимости от юрисдикции и регулирующих органов, но общая цель идентификации БПБ остается неизменной: предотвращение неправомерного использования юридических лиц или образований. за отмывание денег или финансирование терроризма.

Почему идентификация UBO важна?

Контекстуализировав текущую ситуацию для окончательного бенефициарного владения, Ян Хендерсон, генеральный директор Kyckr, объясняет, что идентификация UBO составляет часть или компонент знания своего клиента (KYC) и борьбы с отмыванием денег (AML) и была причиной значительные штрафы, наложенные на финансовые организации по всему миру.

Исторически сложилось так, что компании не совсем понимали происхождение своих клиентов, и в результате злоумышленники смогли вторгнуться в эти организации или взять на себя мантию отдельных лиц. Затем это используется для облегчения отмывания денег, финансирование терроризма или даже мошенничества.

«С каждым годом и с каждой новой уловкой, которую придумывают злоумышленники, регулирующие органы и организации пытаются искоренить эту угрозу. Первоначальными целями многих мероприятий по ПОД были частными лицами, но следующая эра переходит в корпоративный мир, и именно здесь финтех может помочь организациям и другим бизнес-клиентам проводить знания своего бизнеса (KYB), а не просто KYC.”

Лиза Йохансен, директор по комплаенсу OpenPayd, объясняет, что выявление и проверка ББП является важным и критическим компонентом любой финансовой программы по борьбе с отмыванием денег и программе надлежащей проверки клиентов. Это также жизненно важно для смягчения регулятивного, финансового и репутационного риска.

«Преступники, как известно, используют сложные корпоративные структуры, чтобы скрыть свою настоящую личность и скрыть, откуда пришли их средства или для чего они используются.Это означает, что тщательный и последовательный мониторинг является ключом к защите бизнеса от используется как средство преступной деятельности. ”

Фил Кул, MLRO OakNorth Bank и директор по финансовым преступлениям, заявляет: «В конечном счете, если вы не знаете, кто такие БПБ, вы не можете эффективно сказать, что понимаете клиента и риск, который они представляют».

«Понимание того, кто владеет, контролирует, извлекает выгоду из и предоставляет финансирование клиентам, — это абсолютно ключ к любой программе AML любой финансовой организации.БП являются краеугольным камнем многих законов о ПОД, поэтому существует базовое юридическое требование для получения этой информации в первую очередь. Несмотря на это, UBO часто представляют ключевой риск в рамках договоренности с клиентами, поскольку эти люди — это те, кто в конечном итоге извлекает выгоду из отношений с вами, а также лица, которые имеют право принимать решения ».

Препятствия, препятствующие выполнению требований УБО

Йохансен объясняет, что одна из основных проблем, усложняющих управление обязательствами UBO, заключается в том, что часто бывает трудно анализировать и понимать сложные корпоративные структуры, использующие корпоративные механизмы, такие как трасты, которые часто создаются. для обеспечения секретности.

Сложные структуры с несколькими уровнями владения означают огромное количество документации, которую необходимо собирать, проверять и отслеживать. Достаточно всего нескольких экземпляров противоречивой или ложной информации в файле клиента, чтобы задержать подключение. процесс.

Йохансен добавляет: «Для клиентов также может казаться, что процесс адаптации является инвазивным, особенно во время сбора частной и конфиденциальной информации — источник богатства особенно труден.Если не спланировать и не выполнить должным образом, адаптация и процесс коммуникации между комплаенс, группами, работающими с клиентами, и клиентом при сборе и проверке информации может стать настолько длительным, что в конечном итоге приводит к потере интереса со стороны клиентов ».

Даже когда процесс завершен, клиенты могут не быть подключены из-за отсутствия предоставленной информации. В течение всего срока взаимоотношений с клиентами информация о UBO должна обновляться, что также вызывает операционные проблемы из-за множества сообщения и запросы от заказчика.

Coole добавляет, что по-прежнему возникают проблемы при использовании поставщиков для помощи в анализе собственности, когда это распространяется на налоговые убежища и аналогичные непрозрачные юрисдикции. «Это не обязательно вина продавцов, но характерно для стран. до сих пор предлагает такой тип соглашения о секретности как способ получения прибыли от договоренностей о создании компании ».

Как технологии могут помочь регулируемым компаниям решать проблемы с данными

Отсутствие стандартизированных методов получения информации о UBO может быть дорогостоящим, отнимающим много времени и подверженным человеческим ошибкам.Хотя реестры UBO теперь общедоступны в ряде юрисдикций по всему миру, реализация и доступность таких регистры различаются, замечает Йохансен. Кроме того, данные часто не стандартизированы и различаются в зависимости от юрисдикции.

Эта нехватка данных в сочетании с языковыми различиями и плохо построенными платформами, не отвечающими на запросы, означает, что «процесс получения данных становится длительной и дорогостоящей задачей. Технологии могут упростить эти несоответствия и сделать процесс сбора данных о UBO более удобным для пользователя », — подчеркивает Йохансен.

Банки исторически были вынуждены выделять значительные ресурсы на выявление конечных бенефициарных владельцев. Решения рисков LexisNexis Сообщается, что европейские банки в среднем проводят 36 часов для проведения комплексной проверки клиентов (включая чеки UBO) в отношении крупных отечественных или иностранных МСП и корпораций. Это значительные ручные усилия, которые обычно проявляются в отвлечении человеческих ресурсов. от аспектов бизнеса, создающих ценность, в сторону соблюдения нормативных требований.

Проблема, связанная с нехваткой информации, повторяется Хендерсоном, который считает, что способность использовать технологии для автоматизированного сбора и анализа данных будет развиваться итерациями, а не революцией как таковой.

Хендерсон заявляет, что «идея эволюции от 80% человеческого процесса и 20% машинного процесса к 10% человеческому процессу и 90% машинному процессу — это путь. Кроме того, я думаю, что этот путь ускорится благодаря программам цифровой трансформации банков. 2021–2022 годы станут периодом, когда вы начнете видеть гораздо более значительное распространение автоматизированных решений, отчасти в результате того, что национальные организации внедряют более качественные данные ».

Для Coole, хотя стратегия UBO должна быть «современной», она должна соответствовать основным нормативным и правовым принципам, и она должна работать практически.Поскольку правила и закон не охватывают все обстоятельства, он отмечает, что необходимо выполнение коммерчность и здравый смысл. Крайне важно, чтобы такой подход также прошел правильный аудит, а решения, принимаемые на основе анализа UBO, были надежными.

Он утверждает, что стратегии, включающие технологии, полезны — даже необходимы для крупных фирм со значительным потоком клиентов — однако он не выступает за внедрение технологий только ради технологий.Очень важно понимать технология и то, что она предлагает, а также то, что не может.

«Технологии, безусловно, помогают в скорости и могут формировать UBO-анализ намного быстрее, чем человек, а также иметь возможность рисовать сложные структурные диаграммы и даже такие вещи, как связи с потенциальными и существующими клиентами и другие полезные шаги НПК. Для Банки с ограниченными ресурсами, системы могут помочь в получении UBO из глобальных реестров компаний, особенно если знание этих реестров (т.е. собираетесь искать сами) низка «.

Однако Кул уточняет, что технические специалисты не могут сказать вам, является ли информация, которую реестры предоставляют вам, верной и верной, и могут быть ограничения в их способности проверять источники, использовать только достоверные источники и, в конечном итоге, обеспечивать достоверность. данных.

«Некоторые из лучших поставщиков в этой области могут частично и очень хорошо это делать, но, опять же, фирмам следует опасаться, обеспечивает ли оптимизация надежное снижение рисков.”

Устранение разногласий в юрисдикции

Несоответствия юрисдикций еще больше усложняют эти ситуации, поскольку правила и требования к отчетности, как правило, различаются от страны к стране.

По словам Йохансен, лучший способ для финансовых учреждений справиться с различиями при работе в разных юрисдикциях — это обеспечить наличие у них компетентной группы регулирующих органов. Эта команда должна быть в курсе постоянно меняющихся нормативных изменений в это поле, и это отражено в политике соответствия.

В Европейском союзе они законодательно закреплены в соответствии с 6-й Директивой о борьбе с отмыванием денег, которая вступила в силу для всех стран-членов ЕС 3 декабря 2020 года и должна быть реализована к 3 июня 2021 года. «Многие страны, не входящие в ЕС, имеют также публично совершил к прозрачности UBO. После Брексита также ожидается, что Великобритания не будет сильно отклоняться от требований, предусмотренных директивами ЕС », — уточняет Йохансен.

Ключ к управлению несоответствиями юрисдикций — это понимание различий, особенно при работе в нескольких юрисдикциях, считает Кул, и наличие сотрудников, ориентированных на нормативно-правовые акты, которые имеют трансграничные полномочия, поможет облегчить это обмен знаниями.

Coole утверждает, что «передовые бизнесмены, работающие на глобальных рынках, также должны знать об этом, чтобы об этом можно было эффективно доводить до клиентов и сводить к минимуму сбои или жалобы. Регулярные тренировки по различиям и понимание или картина горизонта (например, что изменится в будущем) также помогут ».

По словам Хендерсона, существует два отделения для решения задачи управления требованиями UBO в нескольких юрисдикциях.Во-первых, регулирование, связанное с UBO, может включать взаимодействие с деревом собственности, выходящим за пределы национальной юрисдикции, то есть может потребоваться информация о бенефициарных владельцах в разных странах.

Во-вторых, несмотря на относительную согласованность с правилами UBO, международные финансовые организации обязаны соблюдать несколько наборов правил, когда, например, пороговое значение для того, что составляет бенефициарного собственника, составляет 10% или 20% по сравнению с Контрольный показатель Великобритании — 25%.

По последнему пункту Хендерсон отмечает, что финансовые организации часто принимают самый высокий «водяной знак» и применяют его на глобальном уровне, а не настраивают его для каждой юрисдикции. Это также привлекательно для организаций единого рынка, которые работают с международными клиентами и стараемся избегать путаницы или риска несоблюдения.

Кроме того, этот подход может быть использован банками, стремящимися укрепить свою репутацию как принимающих самые строгие стандарты обязательств UBO на глобальном уровне.

Итоговые последствия плохой стратегии ББО

Недостаточная или отсутствие надежной комплексной проверки UBO для предотвращения отмывания денег и финансирования терроризма подвергает финансовое учреждение серьезным рискам для их репутации, операций, финансов, стратегии и соблюдения нормативных требований.

Кул объясняет, что большинство штрафов, связанных с финансовыми преступлениями, которые сосредоточены на сбоях систем и средств контроля, неизменно имеют проблемы с анализом UBO, и в результате фирмы не понимают своих клиентов (и пропускают некоторые довольно серьезные финансовые преступления. флаги в результате).

«Фирмы не должны привлекать клиентов, если они не понимают, что они принадлежат компании, и поэтому недостатки в этой области совершенно справедливо воспринимаются регулирующим органом очень серьезно. Последствия в виде штрафов, репутационного ущерба, воздействия ресурсов или воздействия на способ ведения бизнеса может быть действительно изнурительным, и все это мы видели на реальных примерах, и в 2021 году мы по-прежнему сталкиваемся с теми же проблемами ».

Йохансен объясняет, что это связано с тем, что финансовые учреждения могут непреднамеренно обрабатывать средства, полученные в результате незаконной деятельности, и платить за это высокую цену: «Суть в том, что соблюдение требований обходится намного дешевле, чем несоблюдение.”

Йохансен утверждает, что «модернизация стратегии UBO — важный шаг в ускорении и гармонизации процесса адаптации. Эффективное программное обеспечение и инструменты соответствия, которые могут точно и быстро проверить UBO, не только помогают укрепить режим соблюдения, но идет рука об руку с тем, чтобы сделать процесс взаимодействия с клиентом более беспроблемным, плавным и безопасным ».

Йохансен указывает на многочисленные примеры плохого соблюдения требований UBO по всему миру и отмечает, что Штраф, наложенный на Commerzbank, является особенно ярким примером, демонстрирующим, насколько дорогостоящими могут быть репутационные риски несоблюдения требований.

17 июня 2020 года FCA наложило штраф в размере 37 805 400 фунтов стерлингов на лондонский филиал Commerzbank AG за то, что он не ввел в действие адекватные системы и меры контроля по борьбе с отмыванием денег. Помимо очевидных финансовых последствий получения такого крупного штрафа, предупреждения и уведомления, выпущенные FCA, оказали бы значительное влияние на репутацию бренда.

Агентство FCA сообщило, что Commerzbank не смог эффективно проверить бенефициарных владельцев своих клиентов из надежных и независимых источников.Вместо независимой проверки использовалось подтверждение по электронной почте между представителями компании, что выявило фирмы к повышенному риску финансовых преступлений.

Возвращаясь к репутационному ущербу, Хендерсон риторически добавляет: «Какую цену вы за это поставили?»

Выявление потенциала роста: экономическое обоснование строгого соответствия требованиям UBO

Быстрое подключение, укрепление отношений с клиентами и снижение затрат с точки зрения человеческих ресурсов — это лишь некоторые из преимуществ, которые, по мнению Йохансен, действуют в результате улучшенного управления UBO.

«Улучшение процесса может привести к повышению эффективности и уменьшению количества ошибок, что, в свою очередь, снижает риски, включая репутационные, операционные, нормативные, финансовые и стратегические риски, а также вероятность правоприменительных действий».