Вклады Топ 20 с самой высокой ставкой до 6.9% на 2021 год вложить деньги открыть онлайн депозит

Как выгодно вложить деньги?

Какой депозит стоит открыть в банке? Какие шаги надо предпринять, чтобы открыть онлайн? Ответ на этот вопрос вы найдете в разделе «Вклады» на портале Банки.ру. Выгодные в рублях и валютные, изменение процентных ставок, рейтинг банков, страхование — это информация, необходимая каждому клиенту — физическому лицу. Ведь для того, чтобы получить желаемый доход, необходимо правильно выбрать депозит.На нашем сайте данные о ставках обновляются ежедневно. Вы можете получить и сравнить актуальную информацию о видах банковских депозитов: мультивалютные, инвестиционные, пенсионные и т. д.

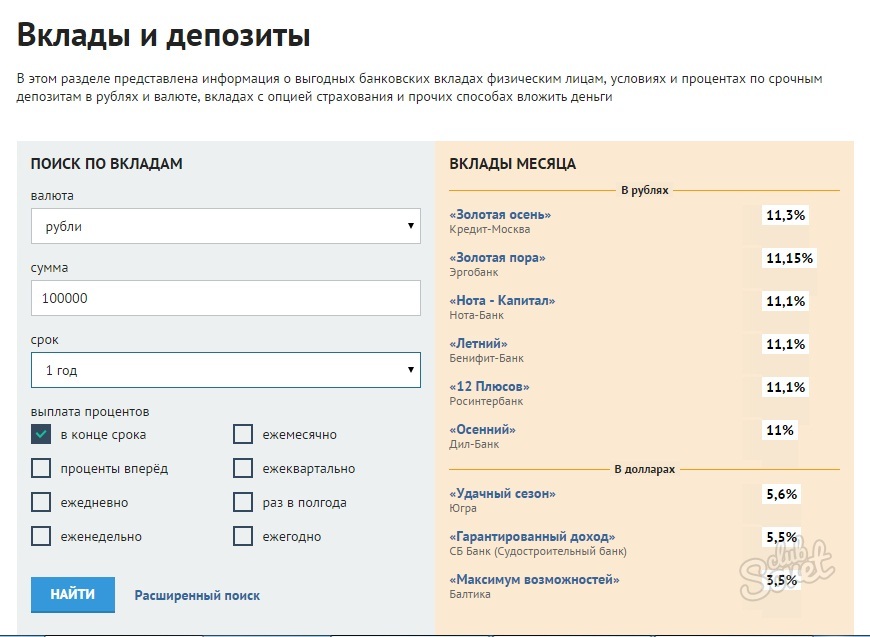

Не менее важен для многих потребителей и порядок выплаты банком дохода: кого-то интересуют депозиты с ежемесячной выплатой процентов, а кому-то интересно получить все сразу в конце срока. Условия открытия у разных банков могут отличаться.

Также вы узнаете о том, что представляет собой само понятие банковского вклада, какие пункты особенно важны в договоре, как работает система страхования, как получить компенсацию в случае отзыва лицензии у кредитной организации и как выбрать самый лучший, наиболее выгодный срочный вклад с высоким процентом. Сейчас наибольшей популярностью у населения пользуются депозиты в рублях, а не вклады в долларах и евро. Вместе с тем определенная часть граждан предпочитает выбрать мультивалютный депозит и застраховаться от потерь при резком изменении курсов. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Как выбрать выгодный вклад?

Обратите внимание на параметры:- Капитализация процентов – входит ли в сумму вклада сумма процента, начисленного за предыдущий месяц.

- Пополнение – можно ли вносить на счет дополнительные суммы.

- Выплата процентов – в конце срока или каждый месяц.

Какая самая выгодная ставка по вкладу на 09.02.2021?

Сколько предложений действует на сегодня?

На сайте представлены вклады от 288 крупнейших банков России.

На рынке традиционно лидирует розничный гигант — Сбербанк России. Однако предложения «под высокий процент» существуют у многих кредитных организаций, и вы сможете выбрать банк, наиболее полно отвечающий вашим запросам. Данные на нашем сайте — гарантия того, что вы всегда будете в курсе последних изменений, сможете провести сравнение банковских предложений и разместите свои денежные накопления с максимальной выгодой, выбрав именно тот депозит, который действительно вам необходим.

Пользователи портала Банки.ру из разных регионов России — могут

подобрать выгодные вклады и отправить

заявку на открытие в рублях на специальных условиях. Посмотреть рейтинг предложений от экспертов Банки.ру

Посмотреть рейтинг предложений от экспертов Банки.ру

Куда лучше вложить деньги под проценты в 2020?

Никто не хочет рисковать собственным капиталом, который был накоплен тяжелым трудом. Но и хранить его в условиях растущей инфляции невыгодно. Что в такой ситуации делать? Куда лучше вложить деньги под проценты? У непрофессиональных инвесторов небольшой выбор в этом плане. Самые популярные варианты:

вложить под проценты в банк;

купить валюту;

приобрести драгоценные металлы;

инвестировать в акции и облигации;

купить готовый бизнес.

Каждый из них имеет свои преимущества и недостатки. Чтобы сделать правильный выбор, нужно подробно разобрать каждый вариант инвестирования денег под проценты.

Открытие депозита в банке

Финансовая организация устанавливает низкие проценты на вклады. Они постоянно снижаются, хотя раньше банки боролись за вкладчиков, предлагая им нереальные на сегодняшний день 17-19 % годовых. Тогда им нужны были ликвидные средства. Сейчас же ЦБ снижает общий процент и остальным финансовым организациям приходится играть по этим правилам. Банки с самыми высокими годовыми:

Тогда им нужны были ликвидные средства. Сейчас же ЦБ снижает общий процент и остальным финансовым организациям приходится играть по этим правилам. Банки с самыми высокими годовыми:

Тинькофф – до 5 %;

Кредит Европа Банк – 6 %;

Почтобанк – 4,8 %;

Банк Россия – 5 %;

БКС – 4,8 %;

Металлинвестбанк – 4,8 %.

Учитывая вышеуказанные цифры, можно сказать, что это малоприбыльный способ вложения денег под проценты. Он подойдет людям, не ждущим большой прибыли в ближайшие годы и желающим получать стабильный доход без лишнего риска. Если вас интересуют более высокие проценты, то смотрите инвестиционные банковские услуги.

Покупка валюты

Курс валют зависит от множества объективных факторов – решений ЦБ, выборов, экономических кризисов, значимых политических событий. Заработать на подобных вложениях достаточно сложно. Ведь резкие скачки стоимости иностранной валюты случаются редко, а стабильное падение происходит часто. При этом, покупая валюту (доллары, евро и др.), инвесторы защищают себя от неожиданной девальвации национальной валюты.

Ведь резкие скачки стоимости иностранной валюты случаются редко, а стабильное падение происходит часто. При этом, покупая валюту (доллары, евро и др.), инвесторы защищают себя от неожиданной девальвации национальной валюты.

Приобретение драгоценных металлов

В их число входят палладий, золото, платина, серебро. Покупка металлов сопровождается минимальными рисками. Этот вариант подходит для тех, кто хочет сохранить капитал и получить прибыль в долгосрочной перспективе (чрез 5-15 лет).

Можно купить драгоценные металлы у банка. Правда, они останутся на хранении у финансового учреждения. Взамен вы получите обезличенный металлический счет. На нем будут храниться средства, которые вы предоставили банку, когда оформляли покупку драгметаллов. Доходность инвестиций будет зависеть от мировых котировок.

Акции и облигации

Это может быть банк либо частная компания. После подписания договора следует пополнить счет и указать брокеру, какие именно акции необходимо приобрести. Котировки акций нестабильны. Поэтому такой способ инвестирования считается рискованным, но при этом очень прибыльным.

Это может быть банк либо частная компания. После подписания договора следует пополнить счет и указать брокеру, какие именно акции необходимо приобрести. Котировки акций нестабильны. Поэтому такой способ инвестирования считается рискованным, но при этом очень прибыльным.Облигации менее рискованные. Они приносят среднюю прибыль. Их продает государство по определенной стоимости. Любой гражданин может приобрести облигации, тем самым дав в долг государству. За это владельцу облигаций будет начисляться процент (он превосходит годовые по банковским вкладам).

Готовый бизнес

При покупке следует детально изучить несколько аспектов – период создания бизнеса, его развитие, занимаемый сектор рынка, ассортимент товаров/услуг, перспективы. Небольшие проекты можно приобрести через доски объявлений, а более крупные – на официальных площадках. При таком инвестировании нужно быть готовым к решению различных проблем. Это не самый перспективный вариант вложения капитала.

Партнерский материал

Накопительные продукты | Альфа-Банк

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

5 банков с самыми высокими ставками по вкладам. Обзор :: Новости :: РБК Инвестиции

Из-за ситуации с коронавирусом и низкой ставки ЦБ вклады в банках стали непривлекательными. Однако они все еще могут помочь хотя бы частично сохранить деньги от инфляции. Рассказываем, у каких банков самые высокие ставки

Однако они все еще могут помочь хотя бы частично сохранить деньги от инфляции. Рассказываем, у каких банков самые высокие ставки

Фото: Абрамов Денис / ТАСС

В конце июля Центральный банк понизил ключевую ставку до исторического минимума — 4,25%. В результате этого решения ЦБ, а также кризиса из-за пандемии коронавируса ставки по вкладам в банках тоже упали. Средняя максимальная ставка в топ-10 российских банков обновила минимум и составила 4,43%, рассказал портфельный управляющий компании «Альфа-Капитал» Евгений Жорнист.

В пятницу, 18 сентября, состоится заседание Банка России по ключевой ставке. Во «Фридом Финансе», «Финаме» и «Альфа-Капитале» считают, что она останется прежней. Финансовый консультант Игорь Файнман также отметил, что ЦБ не планирует снижать ставку, но в будущем регулятор может ее повысить.

«Если мы внимательно послушаем Эльвиру Сахипзадовну Набиуллину (глава ЦБ. — Прим. РБК), она уже несколько раз намекала на то, что дальше ставку снижать не будут, а есть вероятность, что она пойдет вверх, потому что они хотят провести так называемое ужесточение кредитно-денежной политики. И тогда депозиты пойдут вверх, ну и, соответственно, они опять станут интересны для накоплений и для увеличения капитала», — сказал Игорь Файнман «РБК Инвестициям».

Однако если вы хотите положить средства на вклад уже сейчас, то тоже можно найти выгодные варианты. При этом стоит учитывать условия банков, при которых можно открыть вклады с более высокой ставкой. Часто проценты зависят от страховых договоров и других условий.

Председатель Центрального банка России Эльвира Набиуллина (Фото: Станислав Красильников / ТАСС)

Зачем может пригодиться вклад и что стоит знатьПо словам Файнмана, сейчас единственное, для чего можно использовать депозит в банке, — это сохранение капитала. Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

«Мы с вами понимаем, что накопить деньги у нас не получится. Мы можем их сохранить на том уровне, на котором у них есть покупательная способность», — сказал он.

Файнман посоветовал направлять на банковский вклад суммы не больше ₽1,35 млн. Это связано со страховой системой в России. Если банк обанкротится, а у вас на счету было ₽1,4 млн, то вам вернут эту сумму, но накопленные проценты — сгорят. Она будет максимумом, который вы сможете получить. Если же положить меньше, то вы сможете вернуть себе и проценты. Таким образом, если у вас больше средств, то стоит открыть несколько депозитов в разных банках, чтобы обезопасить свой капитал.

Это связано со страховой системой в России. Если банк обанкротится, а у вас на счету было ₽1,4 млн, то вам вернут эту сумму, но накопленные проценты — сгорят. Она будет максимумом, который вы сможете получить. Если же положить меньше, то вы сможете вернуть себе и проценты. Таким образом, если у вас больше средств, то стоит открыть несколько депозитов в разных банках, чтобы обезопасить свой капитал.

Кроме того, стоит помнить о новом налоге на вклады, который начнет действовать с 1 января 2021 года. С процентных доходов по депозитам, на которых находится больше ₽1 млн, нужно будет платить 13% государству.

Как не стоит хранить накопления: эти 6 тактик вынудят вас потерять деньгиМы сравнили ставки по вкладам с помощью порталов «Банки. ру» и «Сравни.ру» и выбрали самые выгодные. Рассмотрим варианты на ₽100 тыс. и на ₽1 млн сроком на один год.

ру» и «Сравни.ру» и выбрали самые выгодные. Рассмотрим варианты на ₽100 тыс. и на ₽1 млн сроком на один год.

На вклад «Золотой сезон» в банке «Восточный» можно положить от ₽30 тыс. Процентная ставка будет от 5,2% до 5,7%, что позволит покрыть инфляцию этого года. С учетом бонусов она может достичь 7,2%. Бонусная программа будет действовать при условии, что вкладчик получает зарплату или пенсию в этом банке или приобрел дополнительные услуги, а также инвестиционные продукты.

Проценты вам начислят и выплатят в конце срока хранения вклада. С депозита можно снять все деньги досрочно, но в этом случае проценты выплатят по ставке до востребования, что составляет 0,01%, и согласно количеству дней, в течение которых деньги лежали на счете. Его также нельзя пополнять.

Допустим, мы положили на депозит ₽100 тыс. на один год, тогда процентный доход может составить около ₽5,2 тыс. Однако этот срок вклада — максимальный. Если сумма вклада будет ₽1 млн, то доход превысит ₽54 тыс.

Фото: Syda Productions / Shutterstock

Банк «Таврический»

Максимальная ставка по вкладу «Уверенный выбор» составляет 7,5%. Если депозит был открыт на год и на него положили ₽100 тыс., ставка будет около 7,4%. Таким образом, процентный доход может составить примерно ₽7,4 тыс. Если на депозите будет храниться ₽1 млн, то эта сумма возрастет до ₽74 тыс.

Положить дополнительные средства на вклад не получится. Кроме того, с него нельзя снять деньги досрочно без потерь, так как процентный доход в этом случае будет рассчитываться по ставке до востребования — также 0,01%.

При открытия такого вклада нужно оформлять инвестиционное или накопительное страхование жизни либо заключать форвардный контракт с компанией БКС, который будет действовать в течение семи лет. Его начальная цена не менее ₽100 тыс.

Форвардный контракт — это договор, согласно которому продавец должен передать покупателю товар или выполнить денежное обязательство в определенное время, а покупатель должен его оплатить. Он чем-то похож на фьючерс. В таком договоре прописывают стоимость товара, объем поставки и ее сроки.

Абсолют БанкВклад «Абсолютное решение» можно открыть с суммой от ₽30 тыс. Если на него положить ₽100 тыс. на год, то потенциально вкладчик получит чуть более ₽6,9 тыс. по ставке 6,9%. Если ₽1 млн — то ₽69,3 тыс. На размер ставки влияет способ открытия вклада. Она может повысится на 0,15%, если завести депозит онлайн через интернет-банк. Максимальная ставка может достичь 7,4%.

Вклад также нельзя пополнять, а в случае досрочного закрытия депозита вам выплатят доход по ставке до востребования. Если же не расторгать договор, то все проценты поступят вам в конце срока вклада. Средства можно получить в кассе, на счет или карту. Для открытия депозита нужно заключить договор инвестиционного или накопительного страхования жизни.

Если же не расторгать договор, то все проценты поступят вам в конце срока вклада. Средства можно получить в кассе, на счет или карту. Для открытия депозита нужно заключить договор инвестиционного или накопительного страхования жизни.

Отделение банка «Ак Барс» в Казани (Фото: Егор Алеев / ТАСС)

Банк «Ак Барс»Во вкладе «Уверенное будущее» максимальная ставка составляет 6,3%. Для того чтобы ее получить, также нужно заключить договор страхования. Если соблюсти это условие и положить на депозит ₽100 тыс. на год, то доход может быть ₽6,3 тыс. , а если ₽1 млн — то ₽63,8 тыс.

, а если ₽1 млн — то ₽63,8 тыс.

Минимальная сумма вклада — ₽50 тыс., а максимальная не ограничена. Проценты выплачиваются в конце срока депозита. Этот вклад можно открыть только при заключении договора накопительного страхования на сумму ежегодного спроса, который составляет не менее 10% депозита и не менее ₽50 тыс.

Если расторгнуть договор страхования, то ставка понизится до 4,3%. Депозит нельзя пополнять, а если его закрыть досрочно, то доход рассчитают по ставке вклада до востребования, который в банке составляет 0,1%.

Во что инвестировать деньги, снятые с депозита в банке: 5 советовБанк «РЕСО кредит»На вклад «Двойной доход» можно положить от ₽50 тыс. на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

Если открыть вклад, а через две недели расторгнуть договор страхования, то ставка уменьшится до 5,45%. В случае если вкладчик решит досрочно забрать деньги, то проценты начислят по ставке до востребования, которая составляет 0,01%.

Таким образом, если вы положите на вклад ₽100 тыс. и будете соблюдать все условия, то процентный доход может превысить ₽6,4 тыс., а если ₽1 млн — то ₽64,8 тыс.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

ПодробнееСтатья от компании ПОДБОР ИНВЕСТ

По старинке держите накопления дома? А ведь можно удачно разместить их и получать приличные проценты. Вариантов личного инвестирования много. Но к сожалению, не все они приносят ожидаемую прибыль.

Сегодня мы расскажем куда вложить деньги под высокий процент, о наиболее действенных и безопасных механизмах, благодаря которым можно получать дополнительный доход.

Обзор инвестиционных продуктов

Все предложенияПамятка об инвестициях

Первое, о чем должен помнить начинающий инвестор прежде чем решить, куда можно выгодно вложить деньги под проценты — инвестировать следует только свободные накопления. Нельзя вкладывать средства, которые могут пригодиться уже завтра и тем более ради этого не стоит брать в долг или оформлять кредиты. Никогда такие вложения не принесут ожидаемой прибыли.

Второй важный момент — нужно оценить все реальные риски инвестирования и рассчитать доходность, которую принесет выбранное вложение. Только анализ и совокупность этих факторов помогут извлечь максимальную прибыль при минимальных рисках.

Третий важный фактор — для снижения рисков необходимо диверсифицировать свои денежные средства. Иными словами, разделить их на части и вложить в разные проекты.

Важно! Нельзя вкладывать все свои сбережения в инструменты с высокими процентами, которые в разы отличаются от средневзвешенных ставок на рынке. Риск потерять инвестиции будет большим.

Риск потерять инвестиции будет большим.

Для того чтобы определить, как выгодно вложить деньги под проценты, мы разберем каждый вид инвестирования и выделим основные плюсы и минусы всех вариантов.

ТОП–7 наиболее выгодных вложений денег под проценты

Наш рейтинг наиболее популярных вариантов вложения денег под проценты будет полезен как инвесторам с небольшим капиталом, так и крупным вкладчикам.

Банковские вклады

Первое место в ТОП-7 популярных вариантов инвестирования занимают банковские вклады. Самый простой, доступный и понятный для многих граждан вид получения прибыли — это вложить средства под проценты в депозиты. К ним можно отнести и целевые накопительные счета, которые позволяют снять деньги в любой момент, не потеряв при этом доход.

Подберите лучший инвестиционный продукт за 2 шага

Подбор продуктаИз положительных моментов отметим следующее.

- Вклады с ежемесячной капитализацией процентов позволяют получить больший доход в отличие от обычных срочных депозитов.

- Многие банки к накопительным счетам предлагают карту с кэшбэком, благодаря которому на счет возвращается определенный процент с покупок.

- Часто банки предлагают повышенную процентную ставку за размещение на депозитах большой суммы.

К минусам таких накоплений можно отнести невысокую процентную ставку. Кроме того, перед тем, как оформить договор, нужно изучить надежность кредитно-финансового учреждения.

На вопрос: как лучше вложить деньги под проценты, эксперты рекомендуют хранить инвестиции в разных валютах, благодаря этому личные сбережения будут не только сохранены, но и приумножены. Кроме того, обратите внимание на сроки: чем больший срок размещения денег на банковских депозитах, тем выше процентная ставка и, соответственно, прибыль.

Микрофинансовые организации и краудлендинг

Отдача от вкладов в МФО иногда выше, чем по банковским депозитам. Инвестору важно предварительно изучить рейтинг компании прежде, чем доверить свои сбережения. И, в первую очередь, необходимо обратить внимание на следующие факторы:

И, в первую очередь, необходимо обратить внимание на следующие факторы:

- возраст компании, желательно, чтобы МФО успешно работала не один год;

- процентную ставку;

- надежность, проверить которую можно по рейтингу МФО и отзывам клиентов.

Краудлендинг очень схож с МФО. Площадки предоставляют кредиты физическим и юридическим лицам и под эти цели принимают депозиты на разные сроки. Доходность по ним немного выше по сравнению с микрофинансовыми организациями.

Форекс

Третье место занимает Форекс. На валютном рынке можно самостоятельно покупать или продавать валюту в режиме онлайн, а также действовать через брокера. Посредник возьмет за оказанные услуги определенный процент. При личном управлении важно знать досконально валютный рынок и иметь опыт подобной торговли.

Выделим положительные моменты торговли:

- если разработать эффективную стратегию торговли, можно получить отличную прибыль;

- для участия не требуется большой первоначальный капитал.

Для объективного анализа отметим и минусы Форекса.

- Для успешной торговли необходимо пройти предварительное обучение.

- Участник рынка должен уметь владеть эмоциями, чтобы не превратить торговлю валютой в обычное казино.

- Нет никакой гарантии, что в результате будет получена прибыль.

- Для новичков без опыта торговля на площадке — это высокий риск.

Паевый инвестиционный фонд

Это неплохой способ получения отличного пассивного дохода. В данном случае инвестор передает средства компаниям, торгующим на бирже акций и ценных бумаг.

Инвестор, в первую очередь, должен найти надежную компанию, которой он доверит заработанные свободные средства. Для этого необходимо уделить внимание следующим факторам:

- отзывам клиентов о фирме;

- рейтингу доходности.

Для минимизации рисков можно распределить средства на несколько инвестиционных фондов в Москве и регионах. Такое решение поможет избежать потерь.

Такое решение поможет избежать потерь.

Данный вид инвестирования имеет несколько весомых плюсов:

- прибыльность такого инвестирования значительно выше, чем на депозитах;

- инвестор самостоятельно выбирает инструмент вложения денег;

- для участия не нужен опыт торговли.

ПАММ-счета

Если вы задаетесь вопросом, куда вложить деньги под большой процент, рассмотрите ПАММ-счета. Это прекрасный инструмент для получения дохода если нет ни времени, ни опыта. Данное инвестирование предполагает передачу средств трейдерам для торговли на финансовых рынках.

Начинающему инвестору необходимо распределить деньги на несколько частей и вложить их в разных управляющих. Умеренная прибыль может составить до 20 % годовых, более опытные вкладчики получат до 30 % дохода. Есть и рискованные проекты под 200–1000 % в год.

Для инвестиций необходимо оценивать ПАММ счета по трем факторам:

- возраст счета;

- прошлая прибыль;

- сколько собственных средств вложили управляющие;

- какая сумма принадлежит другим инвесторам.

Главный секрет инвестиций — необходимо постоянно мониторить ситуацию и немедленно избавляться от убыточных счетов.

Венчурные фонды и инвестиции

Если вы ищете ответ на вопрос, как вложить деньги под проценты и получить максимальную прибыль, обратите внимание на венчурные фонды. Они пользуются большой популярностью за рубежом и являются отличным инструментом для получения хорошего дохода.

Суть инвестирования состоит в том, что средства вкладываются в проекты и программы, находящиеся на этапе развития или даже идеи.

Главное отличие от иных вложений — высокая доходность. Можно вложить средства и заработать на этом 1000 % годовых. Но здесь есть один минус – не каждый проект «выстрелит» и принесет огромный доход. Однако выигрыш, полученный за участие в прибыльной программе, с лихвой покроет все неудачи.

Вложения в золото

Многим известен еще один вариант инвестиций — в золото. Их основное преимущество — высокая надежность. Особенно выгодно это делать в период кризиса, по окончании которого стоимость драгоценных металлов вырастает в разы.

Их основное преимущество — высокая надежность. Особенно выгодно это делать в период кризиса, по окончании которого стоимость драгоценных металлов вырастает в разы.

Сегодня практически каждый банк реализует монеты и слитки разного номинала. Предлагают драгоценные металлы и брокеры. Но данный вид инвестиций больше подходит для сбережения средств, чем для получения быстрой прибыли. Кроме того, такие вклады рассчитаны на более долгосрочный период, превышающий 3 года.

Эксперты называют вложения в золото тихой гаванью, поскольку здесь практически отсутствуют риски. Кроме того, драгоценные металлы можно в любой момент продать при необходимости.

Несколько слов в завершении

Мы ответили на главный вопрос: куда лучше вложить деньги под проценты и проанализировали разные способы инвестирования с целью получения прибыли, которые помогут сделать правильный выбор. Разместить средства можно еще и в акции, облигации, криптовалюту, недвижимость и предметы искусства. Каждый из этих вариантов через определенное время позволит получить дополнительный доход.

Каждый из этих вариантов через определенное время позволит получить дополнительный доход.

Главное, на чем хочется акцентировать внимание — инвестируйте в разные проекты Благодаря такому шагу вы минимизируете риски и сможете не только сохранить, но и приумножить накопленные средства.

Проценты по вкладам в швейцарских банках 🦉🇨🇭 2021

Как высоки проценты по вкладам в швейцарских банках по состоянию на 2021 год? Можно ли хоть сколько либо заработать, держа деньги в Швейцарии? Каков смысл хранить депозиты в Конфедерации, если швейцарские банки взимают так называемые «негативные проценты»? Подробные ответы – в данном материале Портала «Швейцария Деловая».

От чего зависят проценты по вкладам в швейцарских банках?

Размер процентов – это результат политики того или иного банка, который, будучи независимым игроком гражданского оборота, сам определяет с кем и на каких условиях вступать в договорные отношения. Поскольку кредитные учреждения в подавляющем большинстве случаев являются сильной стороной отношений, именно их правила в итоге и становятся условиями договора.

Поскольку кредитные учреждения в подавляющем большинстве случаев являются сильной стороной отношений, именно их правила в итоге и становятся условиями договора.

Одновременно в своей политике кредитные учреждения ориентируются на поведение других банков и, прежде всего, на ставку рефинансирования Национального банка Швейцарии. Данный фактор хотя и не устраняет разницу в предлагаемых банками процентах, но помещает её в «коридор» минимальных и максимальных значений.

Общее правило состоит в следующем: чем ниже ставка рефинансирования валютного регулятора, тем ниже проценты по депозитам. Иными словами, при снижающейся ставке рефинансирования банку куда легче занять деньги у нацбанка, чем на рынке у вкладчиков. Соответственно, последние вынуждены мириться с более худшими условиями при размещении денег на счету.

Кроме того, помимо того, что у различных банков имеется своя политика, проценты по вкладам в швейцарских банках варьируются уже в рамках одного и того же кредитного учреждения в зависимости от статуса клиента (сумма вклада, место проживания). В последнем случае для банков важно, является ли клиент швейцарским резидентом или нет.

В последнем случае для банков важно, является ли клиент швейцарским резидентом или нет.

Проценты по вкладам для резидентов

С 2014 года и на конец 2017 года начисляемые на остатки открытых в Швейцарии счетов проценты фактически снизились до нуля (к причинам мы вернёмся ниже по тексту). Например, в ноябре 2014 года Postfinance (один из ведущих розничных банков, который, однако, не открывает счета иностранцам-нерезидентами) изменил свои условия по счётам и вкладам, и таким образом его клиенты получают лишь символические проценты.

Postfinance не начислят какие-либо проценты по вкладам, открытым не в швейцарском франке.

Проценты по обычным вкладам в избранных банках

Важно также понимать, что представленные проценты по вкладам отражают лишь абсолютные числа, которые сами по себе ещё не дают ответа, выгодно ли держать деньги в Швейцарии или нет. Проценты следует «читать» вместе с другими экономическими факторами. О них – ниже по тексту: «Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?».

Немного выше (но опять же, не намного) проценты по вкладам в швейцарских банках могут оказаться для тех, кто предпочёл отказаться от части второстепенных услуг. Так, клиент может перейти только на Online-Banking (количество полученных им банковских выписок в печатном варианте не может превышать 10 штук в год).

Фактически нулевой (или даже негативный) процент по вкладам действует и в некоторых других швейцарских банках, например, UBS и Credit Suisse.

Подобное положение вещей (даже ещё больший сдвиг в сторону уменьшения процентов) наблюдается и в 2020 году.

Учитывая проценты по вкладам в швейцарских банках, нельзя забывать о комиссиях и иных платах по содержанию счета. В зависимости от действующей в соответствующем кредитном учреждении политики в итоге платы могут превышать полученные проценты.

Проценты по вкладам для нерезидентов

Важно понимать, что многие банки Швейцарии не открывают нерезидентам стандартные расчётные счета, ограничивая предложение только так называемыми «инвестиционными счетами», процент по которым зависит от выбранного инвестиционного портфеля и рыночной конъюнктуры.

Кроме того, сотрудничество с нерезидентами становится для кредитных учреждений Конфедерации выгодным лишь при готовности клиента внести определённый минимум (на 2020 год следует ориентироваться на минимальную сумму в 1 миллион франков.

Предложения от посредников о возможности поместить на депозит куда меньшую сумму (например, 5, 10 и т.п. тысяч франков) должны Вас моментально насторожить. В лучшем случае речь идёт об иных продуктах, нежели депозит; в худшем – о мошеннических действиях.

Если швейцарские банки всё же открывают для нерезидентов счета, то на последние могут распространяться обычные проценты (см. выше). Однако по вкладам для нерезидентов действуют куда более высокие комиссии и иные платы по содержанию счета. Причина связана с повышенными рисками банка при открытии счёта нерезидентам: по швейцарскому законодательству, банки обязаны знать идентичность своего клиента, а также источник происхождения средств (данная обязанность распространяется и на счета резидентов, но проверка по ним куда менее затратна).

В случае, если основная цель вклада – хранение денег с минимальным риском (отсутствием опции по инвестированию), то размещение денег на счету в Швейцарии, если считать в швейцарских франках, будет выходить в минус.

Следует со здоровый скепсисом относится к предложениям по открытию в Швейцарии вкладов с доходностью более 2 процентов. Обещания с процентной ставкой свыше 7 процентов и вовсе стоит обходить стороной.

Негативные проценты

Причина введения негативных процентов

Начиная с 2014-15 гг. мы живём в извращённом мире: не банки платят за то, чтобы у них размещали деньги. А, наоборот, размещающие свой капитал в кредитном учреждении вынуждены доплачивать ему за то, что он принимает деньги.

Корень данной откровенно не здоровой ситуации кроется в политике ведущих центробанков мира – ФРС США и ЕЦБ. Последние взимают на остатки по корреспондентским счетам обычных банков негативные проценты. Официальное обоснование данной политики сводится к тому, что центробанки исходят из того, что банкам будет не выгодно хранить деньги на корреспондентских счетах и они (банки) будут направлять свои деньги в реальный сектор экономики.

Однако данное предположение было изначально ошибочным: вместо кредитования реального сектора банки начали вкладываться в финансовый (спекулятивный) сектор, а также понижать проценты по вкладам своих клиентов. В результате мы имеем дело с масштабной, практически не заметной экспроприацией денег вкладчиков.

В настоящее время ФРС США постепенно сворачивает политику «дешевых денег»; напротив, ЕЦБ, находящийся в заложниках у тотального кризиса еврозоны, не намерен повышать ставку рефинансирования.

Негативные проценты в Швейцарии

Чтобы противостоять притоку в страну слишком большого спекулятивного капитала (прежде всего, из еврозоны), Национальный банк Швейцарии был вынужден последовать примеру ЕЦБ. Первый ввёл негативные проценты на определённые, превышающие 20-кратный минимальный размер той суммы, которую обычные швейцарские банки должны депонировать у Нацбанка.

Национальный банк Швейцарии (Берн). Графика: Юрг ШэппиЧасть банков Конфедерации, вынужденная платить Нацбанку Швейцарии негативные проценты, перевела это бремя на клиентов. Примерный список:

Примерный список:

Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?

Уверены, что, читая данный материал, Вы уже не раз задали себе вопрос: зачем хранить деньги в Швейцарии под проценты, если последних либо нет, либо они даже являются отрицательными.

Данный вопрос является более чем уместным; и на него есть ответ, состоящий сразу из нескольких аргументов:

Какова цель вклада?

Все хотят всего и сразу: и больших процентов по вкладу, и чтобы он был надёжно защищён. Желание воспользоваться наиболее выгодными условиями – вполне понятно, и его можно лишь приветствовать. Правда, оно разбивается о скалы суровой реальности: фактически достичь обе цели одновременно невозможно.

Банки той или иной страны либо предлагают Вам возможность заработать (через инвестирование, спекулирование и т.п.). При этом, Вы, конечно же, должны будете согласиться нести значительный риск. Если основная цель – получить доход любой ценой, то следует обратить внимание на ведущие рисковую политику банки Кипра.

Либо же Вы делаете выбор в пользу безопасности Ваших денег и отказываетесь от планов «навариться».

Швейцария с самого момента развития здесь банковского дела предоставляла лучшую защиту для капиталов местных и иностранных вкладчиков. Однако за данную услугу нужно платить. И данная плата выражается в том, что проценты в швейцарских банках всегда были одними из самых низких в мировом масштабе.

Графика: www.business-swiss.chБудучи высоко капитализированными и, соответственно, куда более резистентными к кризисам, чем финансовые дома других стран, банки Конфедерации могут позволить себе выбирать, каким клиентам позволить открывать у себя депозиты. Несогласные с данным положением вещей могут обратиться в другие юрисдикции. Правда, за данное решение можно поплатиться деньгами (как показала банковская экспроприация на Кипре).

Нулевая инфляция по франку

Поразительно, как подавляющее большинство неверно подходит к вопросу о реальности предлагаемых по вкладу процентов. Если банки из СНГ обещают, к примеру, 8-10 процентов годовых, то на данном фоне многие начинают возмущаться, что по депозиту у швейцарских банков не получить и 0,5 процента. Подобная реакция возмущения – обычное последствие незнания элементарных экономических законов.

Если банки из СНГ обещают, к примеру, 8-10 процентов годовых, то на данном фоне многие начинают возмущаться, что по депозиту у швейцарских банков не получить и 0,5 процента. Подобная реакция возмущения – обычное последствие незнания элементарных экономических законов.

Задайте себе вопрос: какой смысл от 10 процентов годовых, если реальная инфляция в соответствующей стране СНГ равняется 15 процентам? В итоге получается, что покупательная способность Вашего вклада не только не увеличилась, но и сократилась. Вы можете утешаться или даже радоваться номинальному увеличению Вашего счета, но реально Вы стали беднее.

В Швейцарии годами наблюдается нулевая инфляция, которая не «подтачивает» Ваши сбережения. Кроме того, в результате отказа от привязки франка к евро, случившегося 15 января 2015 года, в стране наблюдалась дефляция.

Швейцарские банки открывают счета не только во франках, но и в евро, долларах США, британских фунтах и канадских долларах. Поэтому важно понимать, что нулевая инфляциях действует лишь для вкладов, номинированных в швейцарском франке.

Поэтому важно понимать, что нулевая инфляциях действует лишь для вкладов, номинированных в швейцарском франке.

По другим валютам следует ориентироваться на инфляцию в соответствующей стране/странах обращения.

Курсовая разница

Швейцарский франк относится к наиболее стабильным валютам мира. В долгосрочной перспективе он укрепляется к подавляющему большинству других валют. Данный фактор может компенсировать нулевые/негативные проценты по вкладу в швейцарском банке курсовой разницей при переводе денег из франка в местную валюту.

Читайте также:

Куда вложить деньги в кризис – советы по инвестированию

Почему стоит начать экономить деньги в кризис?

Новости о сложном экономическом положении страны постоянно появляются в ленте федеральных и местных телеканалов. Каждый гражданин слышит информацию о падении курса рубля, изменениях стоимости нефти, коронавирусной пандемии. Кого-то эти проблемы больше касаются, кому-то посчастливилось не столкнуться с ними настолько близко.

Кого-то эти проблемы больше касаются, кому-то посчастливилось не столкнуться с ними настолько близко.

Многие граждане потеряли работу из-за введенных карантинных мер. Количество нуждающихся в материальном обеспечении постоянно растет. Чем обернется для российской экономики кризис 2020 года, прогнозируют многие эксперты. Но для тех, кто думает о том, во что вложить свои деньги, предлагаем несколько практичных советов.

Способы сохранить и инвестировать деньги во время кризиса

Первое, что делают многие люди во время скачков курса, — покупают иностранную валюту. Но такие действия выгодны только тогда, когда финансовое положение страны считается более стабильным. В 2020 году специалисты не стараются давать советы по покупке долларов или евро, как способ сохранить и выгодно вложить свои деньги. Также не следует покупать акции, так как цена на них постоянно падает из-за нестабильного положения фондового рынка. Если у вас есть деньги, которые вы хотите выгодно вложить во время кризиса, то предлагаем рассмотреть проверенные временем варианты.

Получайте выгодные проценты от вкладов уже сейчас

- Вклады в рублях и валюте на длительный срок. Важно выбирать надежный банк. В этом случае деньги будут защищены государством во время кризиса. Их получится вернуть при потере лицензии и банкротстве финансового учреждения.

- Покупка недвижимости. Традиционно во время кризиса растет уровень инфляции и цены на покупку квадратных метров. Несмотря на неустойчивое состояние отрасли вложение денег в покупку квартиры, дома или других видов недвижимости остается одним из выгодных. Будь то покупка с помощью ипотечного кредитования или инвестирование в строительство – такой способ сохранить сбережения будет всегда выигрышным.

- Покупка облигаций, выпускаемых Минфином. Они бывают долгосрочными и среднесрочными. Преимуществом такого вложения денег заключается в том, что их владельцы не только сохраняют свои накопления, но и получают прибыль на 2,5% выше инфляции.

- Покупка драгоценных металлов, в частности, золота. Этот вид вложения денег неизменно приносит доход. Золото оценивается в долларах США. Поэтому при падении курса рубля можно избежать значительных денежных потерь.

Преимуществом такого вложения денег заключается в том, что их владельцы не только сохраняют свои накопления, но и получают прибыль на 2,5% выше инфляции.

Преимуществом такого вложения денег заключается в том, что их владельцы не только сохраняют свои накопления, но и получают прибыль на 2,5% выше инфляции.

Чтобы надежно сохранить и приумножить свои сбережения во время кризиса, следует использовать сразу несколько вариантов вложения. Разделите сбережения так, чтобы хватало на ежемесячные траты наличными или на банковской карте. Оставшиеся деньги поделите на части и вложите в различные банки, инвестируйте в недвижимость или ценные бумаги. Конечно, такие рекомендации подходят тем, у кого есть большие накопления на счете. Следуя этим советам, вы сможете обезопасить свои деньги во время кризиса, а в некоторых случаях и получить доход.

9 лучших инвестиций в 2021 году

Для комфортного будущего большинству людей абсолютно необходимы инвестиции. Как показал 2020 год, кажущуюся стабильной экономику можно быстро перевернуть с ног на голову, оставив тех, кто не подготовился, бороться за доход. Но те, кто смог удержать свои вложения, возможно, преуспели, поскольку во второй половине года рынок зафиксировал новые исторические максимумы.

Как показал 2020 год, кажущуюся стабильной экономику можно быстро перевернуть с ног на голову, оставив тех, кто не подготовился, бороться за доход. Но те, кто смог удержать свои вложения, возможно, преуспели, поскольку во второй половине года рынок зафиксировал новые исторические максимумы.

Но с учетом того, что некоторые акции имеют астрономическую оценку, какие шаги следует предпринять инвесторам в 2021 году? Одна из идей состоит в том, чтобы иметь сочетание более безопасных инвестиций и более рискованных и прибыльных.

Зачем инвестировать?

Инвестирование может предоставить вам еще один источник дохода, внести средства на пенсию или даже вывести вас из финансового кризиса. Прежде всего, инвестирование увеличивает ваше богатство, помогая вам достичь ваших финансовых целей и со временем увеличивая вашу покупательную способность. Или, может быть, вы недавно продали свой дом или заработали немного денег. Это мудрое решение позволить этим деньгам работать на вас.

Хотя инвестирование может увеличить богатство, вам также нужно сбалансировать потенциальную прибыль с сопутствующим риском.Рынки могут быстро стать волатильными, и в 2020 году произошло одно из самых больших дневных падений за всю историю, но вскоре за ними последовали новые исторические максимумы, несмотря на серьезные проблемы в экономике.

Независимо от общего климата у вас есть много способов инвестирования — от очень безопасных вариантов, таких как CD и счета денежного рынка, до вариантов со средним риском, таких как корпоративные облигации, и даже вариантов с более высоким риском, таких как фондовые индексные фонды. Это отличная новость, потому что это означает, что вы можете найти инвестиции, которые предлагают различную доходность и соответствуют вашему профилю риска.Это также означает, что вы можете комбинировать инвестиции для создания всестороннего и диверсифицированного, то есть более безопасного, портфеля.

Что следует учитывать

Допуск к риску и временной горизонт играют большую роль при принятии решения о том, как распределить ваши деньги. Ценность каждого из них может стать более очевидной в периоды нестабильности.

Ценность каждого из них может стать более очевидной в периоды нестабильности.

Консервативным инвесторам или тем, кто приближается к пенсионному возрасту, может быть удобнее направлять больший процент своих портфелей на менее рискованные инвестиции. Они также отлично подходят для людей, откладывающих как на краткосрочные, так и на среднесрочные цели.Если рынок станет нестабильным, вложения в компакт-диски и другие счета, защищенные FDIC, не потеряют в цене и будут там, когда они вам понадобятся.

Те, у кого более сильный желудок, и работники, все еще накапливающие пенсионное яйцо, вероятно, будут лучше справляться с более рискованными портфелями, если они будут диверсифицироваться. Более длинный временной горизонт позволяет, например, выдержать волатильность акций и воспользоваться их потенциально более высокой доходностью.

Если вы хотите приумножить богатство, вы можете выбрать менее рискованные инвестиции, которые приносят умеренную прибыль, или вы можете взять на себя больший риск и стремиться к более высокой доходности.![]() Или вы можете использовать сбалансированный подход, имея сейчас абсолютно безопасные деньги и при этом оставляя себе возможность для долгосрочного роста.

Или вы можете использовать сбалансированный подход, имея сейчас абсолютно безопасные деньги и при этом оставляя себе возможность для долгосрочного роста.

Лучшие инвестиции на 2021 год позволят вам сделать и то, и другое, с разными уровнями риска и доходности.

Вот лучшие инвестиции в 2021 году:

- Высокодоходные сберегательные счета

- Депозитные сертификаты

- Фонды государственных облигаций

- Фонды краткосрочных корпоративных облигаций

- Индексные фонды S&P 500

- Дивидендные фонды

- Индексные фонды Nasdaq-100

- Аренда жилья

- Фонды муниципальных облигаций

Обзор: Лучшие инвестиции в 2021 году

1.Высокодоходные сберегательные счета

Так же, как сберегательный счет, зарабатывающий гроши в обычном банке, высокодоходные сберегательные онлайн-счета являются доступным средством для получения наличных. С меньшими накладными расходами вы обычно можете получать гораздо более высокие процентные ставки в онлайн-банках. Кроме того, вы обычно можете получить доступ к деньгам, быстро переведя их в свой основной банк или, возможно, даже через банкомат.

Кроме того, вы обычно можете получить доступ к деньгам, быстро переведя их в свой основной банк или, возможно, даже через банкомат.

Сберегательный счет — хорошее средство для тех, кому в ближайшем будущем понадобится доступ к наличным деньгам.

Риск: Банки, которые предлагают эти счета, застрахованы FDIC, поэтому вам не нужно беспокоиться о потере депозита. Хотя высокодоходные сберегательные счета считаются безопасными инвестициями, как и компакт-диски, вы рискуете заработать меньше при реинвестировании из-за инфляции.

Ликвидность: Накопительные счета настолько же ликвидны, насколько и ваши деньги. Вы можете добавить или удалить средства в любое время, хотя ваш банк может по закону ограничить вас до шести снятий за период выписки, если он решит это сделать.

2. Депозитные сертификаты

Депозитные сертификаты, или компакт-диски, выпускаются банками и обычно предлагают более высокую процентную ставку, чем сберегательные счета.

Эти срочные вклады с федеральным страхованием имеют определенные сроки погашения, которые могут варьироваться от нескольких недель до нескольких лет. Поскольку это «срочные вклады», вы не можете снимать деньги в течение определенного периода времени без штрафных санкций.

При использовании компакт-диска финансовое учреждение выплачивает вам проценты через регулярные промежутки времени.После наступления срока погашения вы получите обратно свою первоначальную основную сумму и все начисленные проценты. Покупки в Интернете по лучшим ценам выгодны.

Благодаря своей безопасности и более высокой выплате компакт-диски могут быть хорошим выбором для пенсионеров, которым не нужен немедленный доход и которые могут немного сберечь свои деньги. Но существует множество типов компакт-дисков, которые соответствуют вашим потребностям, поэтому вы все равно можете воспользоваться преимуществами более высоких цен на компакт-диски.

Риск: компакт-дисков считаются безопасными инвестициями. Но они несут риск реинвестирования — риск того, что при падении процентных ставок инвесторы заработают меньше, если реинвестируют основную сумму и проценты в новые CD с более низкими ставками, как мы видели в 2020 году.Противоположный риск состоит в том, что ставки вырастут, и инвесторы не смогут воспользоваться этим, потому что они уже заблокировали свои деньги на компакт-дисках.

Но они несут риск реинвестирования — риск того, что при падении процентных ставок инвесторы заработают меньше, если реинвестируют основную сумму и проценты в новые CD с более низкими ставками, как мы видели в 2020 году.Противоположный риск состоит в том, что ставки вырастут, и инвесторы не смогут воспользоваться этим, потому что они уже заблокировали свои деньги на компакт-дисках.

Рассмотрите возможность создания компакт-дисков с лестницей — вложения денег в компакт-диски разных сроков — так, чтобы все ваши деньги не были привязаны к одному инструменту на долгое время. Важно отметить, что инфляция и налоги могут значительно снизить покупательную способность ваших инвестиций.

Ликвидность: CD не так ликвидны, как сберегательные счета или счета денежного рынка, потому что вы связываете свои деньги до тех пор, пока CD не достигнет срока погашения — часто на месяцы или годы.Можно получить свои деньги раньше, но за это часто придется заплатить штраф.

3.

Фонды государственных облигаций

Фонды государственных облигацийФонды государственных облигаций — это паевые инвестиционные фонды или ETF, которые инвестируют в долговые ценные бумаги, выпущенные правительством США и его агентствами.

Фонды инвестируют в долговые инструменты, такие как казначейские векселя, казначейские облигации, казначейские облигации и ценные бумаги с ипотечным покрытием, выпущенные спонсируемыми государством предприятиями, такими как Fannie Mae и Freddie Mac. Эти фонды государственных облигаций хорошо подходят для инвесторов с низким уровнем риска.

Эти фонды также могут быть хорошим выбором для начинающих инвесторов и тех, кто ищет денежный поток.

Риск: Фонды, которые инвестируют в государственные долговые инструменты, считаются одними из самых безопасных вложений, потому что облигации обеспечены полной верой и кредитом правительства США.

Однако, как и другие паевые инвестиционные фонды, сам фонд не имеет государственной поддержки и подвержен таким рискам, как колебания процентных ставок и инфляция. Если инфляция возрастет, покупательная способность может снизиться.Если процентные ставки повышаются, цены существующих облигаций падают; и если процентные ставки снижаются, цены существующих облигаций повышаются. Риск процентной ставки выше для долгосрочных облигаций.

Если инфляция возрастет, покупательная способность может снизиться.Если процентные ставки повышаются, цены существующих облигаций падают; и если процентные ставки снижаются, цены существующих облигаций повышаются. Риск процентной ставки выше для долгосрочных облигаций.

Ликвидность: Доли фонда облигаций высоколиквидны, но их стоимость колеблется в зависимости от среды процентных ставок.

4. Фонды краткосрочных корпоративных облигаций

Корпорации иногда привлекают деньги, выпуская облигации инвесторам, которые могут быть объединены в фонды облигаций, которые владеют облигациями, выпущенными потенциально сотнями корпораций.Краткосрочные облигации имеют средний срок погашения от одного до пяти лет, что делает их менее подверженными колебаниям процентных ставок, чем средне- или долгосрочные облигации.

Фонды корпоративных облигаций могут быть отличным выбором для инвесторов, которым нужен денежный поток, например для пенсионеров или тех, кто хочет снизить общий риск своего портфеля, но при этом получить доход.

Риск: Как и в случае с другими фондами облигаций, фонды краткосрочных корпоративных облигаций не застрахованы FDIC. Фонды краткосрочных облигаций инвестиционного уровня часто приносят инвесторам более высокую доходность, чем фонды государственных и муниципальных облигаций.

Но чем выше награда, тем больше риск. Всегда есть шанс, что у компаний будет понижен кредитный рейтинг или возникнут финансовые проблемы и дефолт по облигациям. Чтобы снизить этот риск, убедитесь, что ваш фонд состоит из высококачественных корпоративных облигаций.

Ликвидность: Вы можете покупать или продавать акции своего фонда каждый рабочий день. Кроме того, вы обычно можете реинвестировать дивиденды дохода или сделать дополнительные инвестиции в любое время. Просто имейте в виду, что возможны потери капитала.

5. Индексные фонды S&P 500

Если вы хотите добиться более высокой доходности, чем более традиционные банковские продукты или облигации, хорошей альтернативой является индексный фонд S&P 500, хотя он отличается большей волатильностью.

Фонд основан на сотнях крупнейших американских компаний, что означает, что в него входят многие из самых успешных компаний мира. Например, Amazon и Berkshire Hathaway — две самые известные компании-участники индекса.

Как почти любой фонд, индексный фонд S&P 500 предлагает немедленную диверсификацию, позволяя вам владеть долей всех этих компаний.В фонд входят компании из всех отраслей, что делает его более устойчивым, чем многие инвестиции. Со временем индекс приносил около 10% годовых. Эти фонды могут быть приобретены с очень низким коэффициентом расходов (сколько управленческая компания взимает за управление фондом), и они являются одними из лучших индексных фондов.

Индексный фонд S&P 500 — отличный выбор для начинающих инвесторов, поскольку он обеспечивает широкий, диверсифицированный доступ к фондовому рынку.

Риск: Фонд S&P 500 — один из наименее рискованных способов инвестирования в акции, поскольку он состоит из ведущих компаний рынка. Конечно, он по-прежнему включает акции, поэтому он будет более волатильным, чем облигации или любые банковские продукты. Он также не застрахован государством, поэтому вы можете потерять деньги из-за колебаний стоимости. Тем не менее, индекс со временем показал себя неплохо.

Конечно, он по-прежнему включает акции, поэтому он будет более волатильным, чем облигации или любые банковские продукты. Он также не застрахован государством, поэтому вы можете потерять деньги из-за колебаний стоимости. Тем не менее, индекс со временем показал себя неплохо.

Индекс закрыл 2020 год вблизи рекордных максимумов после сильного отскока, поэтому инвесторы могут захотеть действовать осторожно и придерживаться своего долгосрочного инвестиционного плана, а не торопиться.

Ликвидность: Индексный фонд S&P 500 является высоколиквидным, и инвесторы смогут купить или продать его в любой день открытия рынка.

6. Дивидендные фонды акций

Даже ваши вложения на фондовый рынок могут стать немного безопаснее с акциями, по которым выплачиваются дивиденды.

Дивиденды — это часть прибыли компании, которая может выплачиваться акционерам, как правило, ежеквартально. Располагая дивидендными акциями, вы можете не только получить прибыль от своих инвестиций за счет долгосрочного повышения рыночной стоимости, но и заработать деньги в краткосрочной перспективе.

Покупка отдельных акций, независимо от того, выплачивают они дивиденды или нет, больше подходит для средних и продвинутых инвесторов.Но вы можете купить их группу в фонде акций и снизить риск.

Риск: Как и любые инвестиции в акции, дивидендные акции сопряжены с риском. Они считаются более безопасными, чем акции роста или другие недивидендные акции, но вы должны тщательно выбирать свой портфель.

Убедитесь, что вы инвестируете в компании с солидной историей увеличения дивидендов, а не выбираете компании с самой высокой текущей доходностью. Это могло быть признаком предстоящих неприятностей. Однако даже хорошо зарекомендовавшие себя компании могут пострадать от кризиса, поэтому хорошая репутация, наконец, не является защитой от сокращения компанией дивидендов или их полного устранения.

Ликвидность: Вы можете покупать и продавать свой фонд в любой день, когда рынок открыт, а ежеквартальные выплаты являются ликвидными. Долгосрочные инвестиции являются ключевыми для получения максимальной отдачи от ваших дивидендных вложений в акции. Вы должны стремиться реинвестировать свои дивиденды для получения максимальной прибыли.

Вы должны стремиться реинвестировать свои дивиденды для получения максимальной прибыли.

7. Индексные фонды Nasdaq-100

Индексные фонды, основанные на Nasdaq-100, являются отличным выбором для инвесторов, которые хотят иметь доступ к одним из крупнейших и лучших технологических компаний без необходимости выбирать победителей и проигравших или иметь для анализа конкретных компаний.

Фонд основан на 100 крупнейших компаниях Nasdaq, что означает, что они являются одними из самых успешных и стабильных. К таким компаниям относятся Apple и Facebook, каждая из которых составляет большую часть общего индекса. Microsoft — еще одна известная компания-член.

Индексный фонд Nasdaq-100 предлагает вам немедленную диверсификацию, так что ваш портфель не будет подвержен банкротству какой-либо отдельной компании. Лучшие индексные фонды Nasdaq взимают очень низкий коэффициент расходов, и они являются дешевым способом владеть всеми компаниями в индексе.

Риск: Как и любая публично торгуемая акция, эта совокупность акций также может двигаться вниз. В то время как Nasdaq-100 включает одни из самых сильных технологических компаний, эти компании также обычно являются одними из самых высоко оцененных. Такая высокая оценка означает, что они, вероятно, склонны к быстрому падению во время спада, хотя могут снова вырасти во время восстановления экономики.

В то время как Nasdaq-100 включает одни из самых сильных технологических компаний, эти компании также обычно являются одними из самых высоко оцененных. Такая высокая оценка означает, что они, вероятно, склонны к быстрому падению во время спада, хотя могут снова вырасти во время восстановления экономики.

Ликвидность: Как и другие индексные фонды, торгуемые на бирже, индексный фонд Nasdaq легко конвертируется в наличные в любой день открытия рынка.

8. Аренда жилья

Аренда жилья может быть отличным вложением, если у вас есть желание управлять своей собственностью. А поскольку в последнее время ставки по ипотечным кредитам достигли рекордно низкого уровня, это может быть прекрасным временем для финансирования покупки новой собственности, хотя нестабильная экономика может затруднить ее фактическое управление, поскольку арендаторы могут с большей вероятностью объявить дефолт из-за безработицы. .

Чтобы продолжить этот путь, вам необходимо выбрать подходящую недвижимость, профинансировать ее или купить сразу, поддерживать ее и иметь дело с арендаторами. Вы можете преуспеть, если будете делать разумные покупки. Однако вам не понравится легкость покупки и продажи активов на фондовом рынке одним щелчком мыши или касанием устройства с подключением к Интернету. Хуже того, вам, возможно, придется терпеть случайные звонки в 3 часа ночи по поводу сломанной трубы.

Вы можете преуспеть, если будете делать разумные покупки. Однако вам не понравится легкость покупки и продажи активов на фондовом рынке одним щелчком мыши или касанием устройства с подключением к Интернету. Хуже того, вам, возможно, придется терпеть случайные звонки в 3 часа ночи по поводу сломанной трубы.

Но если вы будете удерживать свои активы в течение долгого времени, постепенно выплачивать долги и повышать арендную плату, у вас, вероятно, будет мощный денежный поток, когда придет время выходить на пенсию.

Риск: Как и за любой актив, за жилье можно переплатить, как выяснили инвесторы в середине 2000-х годов.При низких процентных ставках и ограниченном предложении жилья цены на жилье в 2020 году резко выросли, несмотря на трудности, с которыми сталкивается экономика в целом. Кроме того, нехватка ликвидности может стать проблемой, если вам когда-либо понадобится быстрый доступ к наличным деньгам.

Ликвидность: Жилье относится к наименее ликвидным инвестициям, поэтому, если вам срочно нужны наличные, инвестирование в арендуемую недвижимость может быть не для вас (хотя возможен рефинансирование наличными). А если вы продаете, брокер может взять до 6 процентов от максимальной цены продажи в качестве комиссии.

А если вы продаете, брокер может взять до 6 процентов от максимальной цены продажи в качестве комиссии.

9. Фонды муниципальных облигаций

Фонды муниципальных облигаций инвестируют в различные муниципальные облигации, или муниципальные облигации, выпущенные правительствами штата и местными органами власти. Заработанные проценты обычно не облагаются федеральным подоходным налогом, а также могут освобождаться от налогов штата и местных налогов, что делает их особенно привлекательными в штатах с высокими налогами.

Облигации Muni можно покупать индивидуально, через паевой инвестиционный фонд или биржевой фонд. Вы можете проконсультироваться с финансовым консультантом, чтобы подобрать для вас правильный тип инвестиций, но вы можете выбрать те, которые находятся в вашем штате или местности, для получения дополнительных налоговых преимуществ.

Фонды муниципальных облигаций отлично подходят для начинающих инвесторов, потому что они предлагают диверсифицированные позиции, при этом инвестору не нужно анализировать отдельные облигации. Они также хороши для инвесторов, которым нужен денежный поток.

Они также хороши для инвесторов, которым нужен денежный поток.

Риск: Отдельные облигации несут риск дефолта, что означает, что эмитент лишается возможности производить дальнейшие выплаты дохода или основного долга. Города и штаты не часто становятся банкротами, но это может случиться, и исторически муниципальные облигации были очень безопасными, хотя тяжелый 2020 год немного поставил под угрозу эту безопасность.

Облигации также могут быть отзывными, что означает, что эмитент возвращает основную сумму и погашает облигацию до даты погашения облигации. Это приводит к потере будущих процентных выплат инвестору. Облигационный фонд позволяет распределить потенциальные риски дефолта и досрочного погашения за счет владения большим количеством облигаций, смягчая, таким образом, негативные сюрпризы от небольшой части портфеля.

Ликвидность: Вы можете покупать или продавать акции своего фонда каждый рабочий день. Кроме того, как правило, вы можете реинвестировать дивиденды дохода или сделать дополнительные инвестиции в любое время.

Bottom line

Инвестирование может быть отличным способом накопления вашего богатства с течением времени, и у инвесторов есть ряд вариантов инвестирования, от безопасных активов с более низкой доходностью до более рискованных и высокодоходных. Этот диапазон означает, что вам нужно понимать плюсы и минусы каждого варианта инвестирования, чтобы принять обоснованное решение. Поначалу это кажется пугающим, но многие инвесторы управляют своими активами.

Но первый шаг к инвестированию на самом деле прост: открытие брокерского счета. Инвестиции могут быть на удивление доступными, даже если у вас мало денег.(Вот некоторые из лучших брокеров на выбор, если вы только начинаете.)

Подробнее:

Отказ от ответственности редакции: всем инвесторам рекомендуется провести собственное независимое исследование инвестиционных стратегий, прежде чем принимать инвестиционное решение. Кроме того, инвесторам сообщают, что результаты прошлых инвестиционных продуктов не являются гарантией повышения цен в будущем.

Как инвестировать деньги: умные способы начать работу

Вложение денег в фондовый рынок — это способ номер один для американцев накопления богатства и сбережений для долгосрочных целей, таких как выход на пенсию, но определение лучшего способа вложить эти деньги может показаться сложной задачей .Это не должно быть так.

Вот как вложить деньги за 5 шагов:

Решите, хотите ли вы использовать подход «сделай сам» или «сделай это за меня».

Определите свои финансовые цели и укажите, как скоро вам понадобятся деньги, которые вы планируете инвестировать.

Выберите тип инвестиционного счета, который вы будете использовать (401 (k), IRA, налогооблагаемый брокерский счет, образовательный инвестиционный счет).

Выберите, какие инвестиции соответствуют вашей устойчивости к риску (акции, облигации, паевые инвестиционные фонды, недвижимость).

Вот подробности о том, как сразу же правильно использовать свои наличные деньги.

1. Решите, какую помощь вы хотите инвестировать.

Ниже мы подробно рассмотрим, как инвестировать (от постановки целей до выбора лучшего места для открытия счета и выбора инвестиционных инструментов). Но если вариант «сделай сам» не похож на вашу чашку чая, не беспокойтесь.

Многие вкладчики предпочитают, чтобы кто-нибудь вкладывал за них свои деньги. И хотя раньше это было дорогое предложение, в настоящее время оно вполне доступно — даже дешево! — нанять профессиональную помощь благодаря появлению услуг автоматизированного управления портфелем a.k.a. робо-советники.

Эти онлайн-консультанты используют компьютерные алгоритмы и передовое программное обеспечение для создания инвестиционного портфеля клиента и управления им, предлагая все, от автоматической перебалансировки до оптимизации налогообложения и даже доступа к человеческой помощи, когда это необходимо.

Не хотите инвестировать в одиночку? Если вам нужна помощь в инвестировании, робо-консультанты — это простой и доступный вариант. |

Если вы предпочитаете делать это самостоятельно, давайте продолжим.

2. Дайте своим деньгам цель и установите крайний срок

Определение того, как инвестировать деньги, начинается с определения ваших инвестиционных целей и того, когда вы хотите их достичь.

Долгосрочные цели: Универсальной целью часто является выход на пенсию, но у вас могут быть и другие цели: хотите ли вы внести первоначальный взнос за обучение на дому или в колледже? Купить загородный дом своей мечты или отправиться в юбилейное путешествие через 10 лет?

Краткосрочные цели: это каникулы в следующем году, дом, который вы хотите купить в следующем году, резервный фонд или ваша рождественская копилка.

В этом посте мы в основном сосредоточены на долгосрочных целях. Мы также коснемся того, как инвестировать без конкретной цели. В конце концов, цель приумножить свои деньги сама по себе прекрасная цель.

3.

Выберите инвестиционный счет

Выберите инвестиционный счетДля покупки большинства типов акций и облигаций вам понадобится инвестиционный счет. Так же, как существует несколько банковских счетов для различных целей — чековые, сберегательные, денежный рынок, депозитные сертификаты, — существует и несколько инвестиционных счетов, о которых следует знать.

Некоторые аккаунты предлагают налоговые преимущества, если вы инвестируете с определенной целью, например, для выхода на пенсию. Имейте в виду, что вы можете подвергнуться налогообложению или штрафу, если вы заберете деньги раньше срока или по причине, не соответствующей требованиям правил плана. Другие учетные записи являются универсальными и должны использоваться для целей, не связанных с выходом на пенсию — дома для отпуска вашей мечты, лодки или ремонта дома в будущем.

Вот список некоторых из самых популярных инвестиционных счетов:

Если вы инвестируете для выхода на пенсию:

401 (k): у вас уже может быть 401 (k), который предлагают многие работодателей и берет взносы прямо с вашей зарплаты.

Многие компании будут соответствовать вашим взносам до определенного предела — если ваш, вы должны внести по крайней мере достаточно, чтобы заработать эту сумму, прежде чем инвестировать в другое место.Традиционный или Roth IRA: если вы уже вносите вклад в 401 (k) или у вас его нет, вы можете открыть индивидуальный пенсионный счет. В традиционном IRA ваши взносы не облагаются налогом, но выплаты при выходе на пенсию облагаются налогом как обычный доход. Roth IRA является двоюродным братом традиционной версии с противоположным налоговым режимом: взносы делаются после уплаты налогов, но деньги растут без налогов, а выплаты при выходе на пенсию не облагаются налогом.Существуют также пенсионные счета, специально предназначенные для самозанятых людей.

Многие компании будут соответствовать вашим взносам до определенного предела — если ваш, вы должны внести по крайней мере достаточно, чтобы заработать эту сумму, прежде чем инвестировать в другое место.

Многие компании будут соответствовать вашим взносам до определенного предела — если ваш, вы должны внести по крайней мере достаточно, чтобы заработать эту сумму, прежде чем инвестировать в другое место.Если вы инвестируете с другой целью:

Налогооблагаемый счет. Иногда их называют не пенсионными счетами. Это гибкие инвестиционные счета, не предназначенные для каких-либо конкретных целей.

В отличие от пенсионных счетов, здесь нет правил по сумме взносов, и вы можете снять деньги в любое время. Эти счета не имеют особых налоговых преимуществ. Если вы откладываете на пенсию и исчерпали все вышеперечисленные возможности, вы можете продолжать откладывать на налогооблагаемый счет.Сберегательные счета колледжа. Как и пенсионные счета, они предлагают налоговые льготы для сбережений на колледж. Счет 529 и образовательный сберегательный счет Coverdell обычно используются для сбережений в колледже.

В отличие от пенсионных счетов, здесь нет правил по сумме взносов, и вы можете снять деньги в любое время. Эти счета не имеют особых налоговых преимуществ. Если вы откладываете на пенсию и исчерпали все вышеперечисленные возможности, вы можете продолжать откладывать на налогооблагаемый счет.

В отличие от пенсионных счетов, здесь нет правил по сумме взносов, и вы можете снять деньги в любое время. Эти счета не имеют особых налоговых преимуществ. Если вы откладываете на пенсию и исчерпали все вышеперечисленные возможности, вы можете продолжать откладывать на налогооблагаемый счет.За исключением 401 (k), который предлагается через вашего работодателя, вы можете открыть эти счета у онлайн-брокера.

4. Откройте свою учетную запись

Теперь, когда вы знаете, какой тип учетной записи вам нужен, вам нужно выбрать поставщика учетной записи.Есть два основных варианта:

Онлайн-брокер позволит вам самостоятельно управлять своим счетом, покупая и продавая различные инвестиции, включая акции, облигации, фонды и более сложные инструменты.

Счет у онлайн-брокера — хороший выбор для инвесторов, которым нужен большой выбор вариантов инвестирования или которые предпочитают практично управлять счетом. Вот как открыть брокерский счет.

Счет у онлайн-брокера — хороший выбор для инвесторов, которым нужен большой выбор вариантов инвестирования или которые предпочитают практично управлять счетом. Вот как открыть брокерский счет.

Счет у онлайн-брокера — хороший выбор для инвесторов, которым нужен большой выбор вариантов инвестирования или которые предпочитают практично управлять счетом. Вот как открыть брокерский счет.Робо-консультант в компании по управлению портфелем, которая использует компьютеры для выполнения большей части работы за вас, создавая и управляя портфелем на основе вашей устойчивости к риску и цели.Вы будете платить ежегодный сбор за управление услугой, обычно от 0,25% до 0,50%. Робо-консультанты часто используют фонды, поэтому они, как правило, не лучший выбор, если вас интересуют отдельные акции или облигации. Но они могут быть идеальными для инвесторов, которые предпочитают держаться подальше.

Не волнуйтесь, если вы только начинаете. Часто можно открыть счет без первоначального депозита. (См. Наш список лучших брокеров для начинающих инвесторов.) Конечно, вы не инвестируете, пока действительно не добавите деньги на счет, что вам нужно делать регулярно для достижения наилучших результатов. Вы можете настроить автоматические переводы со своего текущего счета на свой инвестиционный счет или даже напрямую со своей зарплаты, если это разрешено вашим работодателем.

5. Выберите инвестиции, которые соответствуют вашей толерантности к риску

Чтобы понять, как инвестировать деньги, нужно спросить, куда вам следует инвестировать деньги (см. Наш полный список лучших инвестиций для любого возраста и дохода). Ответ будет зависеть от ваших целей и готовности пойти на больший риск в обмен на более высокую потенциальную инвестиционную выгоду.Общие инвестиции включают:

Акции: отдельные акции компаний, которые, по вашему мнению, вырастут в цене.

Облигации: Облигации позволяют компании или правительству занимать ваши деньги для финансирования проекта или рефинансирования другого долга. Облигации считаются инвестициями с фиксированным доходом и обычно приносят инвесторам регулярные выплаты процентов. Затем основная сумма возвращается в установленный срок погашения.

(Подробнее о том, как работают облигации.)Паевые инвестиционные фонды: Вложение денег в фонды, такие как паевые инвестиционные фонды, индексные фонды или биржевые фонды, позволяет вам покупать сразу несколько акций, облигаций или других инвестиций.Паевые инвестиционные фонды обеспечивают мгновенную диверсификацию, объединяя деньги инвесторов и используя их для покупки корзины инвестиций, соответствующих заявленной цели фонда. Средства могут активно управляться, когда профессиональный менеджер выбирает используемые инвестиции, или они могут отслеживать индекс. Например, индексный фонд Standard & Poor’s 500 будет держать 500 крупнейших компаний США.

Недвижимость: Недвижимость — это способ диверсифицировать ваш инвестиционный портфель, выходящий за рамки традиционного сочетания акций и облигаций.Это не обязательно означает покупку дома или становление арендодателем — вы можете инвестировать в REIT, которые похожи на паевые инвестиционные фонды для недвижимости, или через онлайн-платформы для инвестирования в недвижимость, которые объединяют деньги инвесторов.

(Подробнее о том, как работают облигации.)

(Подробнее о том, как работают облигации.)

Для роста инвестируйте в акции и фонды акций.

Если у вас высокая толерантность к риску и нестабильность, вам понадобится портфель, который в основном состоит из акций или фондов акций. Если у вас низкая толерантность к риску, вам понадобится портфель, в котором будет больше облигаций, поскольку они, как правило, более стабильны и менее волатильны.Ваши цели также важны при формировании вашего портфолио. Для долгосрочных целей ваш портфель может быть более агрессивным и брать на себя больше рисков, что может привести к более высокой доходности, поэтому вы, вероятно, захотите владеть большим количеством акций, чем облигаций.

«

Если у вас высокая толерантность к риску и вы можете смириться с волатильностью, вам понадобится портфель, в основном состоящий из акций»

Какой бы маршрут вы ни выбрали, это лучший способ достичь ваших долгосрочных финансовых целей и минимизировать риск заключается в том, чтобы распределить ваши деньги между различными типами активов. Это называется распределением активов. Затем внутри каждого класса активов вам также потребуется несколько инвестиций — это называется диверсификацией.

Это называется распределением активов. Затем внутри каждого класса активов вам также потребуется несколько инвестиций — это называется диверсификацией.

Распределение активов важно, потому что разные классы активов — акции, облигации, ETF, паевые инвестиционные фонды, недвижимость — по-разному реагируют на рынок. Когда один наверху, другой может быть внизу. Таким образом, выбор правильного сочетания поможет вашему портфелю на пути к изменению рынков на пути к достижению ваших целей.

Диверсификация означает владение рядом активов в различных отраслях, размерах компаний и географических регионах.Это похоже на подмножество распределения активов.

Создание диверсифицированного портфеля отдельных акций и облигаций требует времени и опыта, поэтому большинство инвесторов извлекают выгоду из вложения фондов. Индексные фонды и ETF, как правило, дешевы и просты в управлении, поскольку для создания адекватной диверсификации может потребоваться всего четыре или пять фондов.

Дополнительные ресурсы

Теперь вы знаете основы инвестирования и у вас есть деньги, которые вы хотите вложить. Вам нужна дополнительная информация? Приведенные ниже посты глубже погружаются в то, что мы обсуждали выше.

Реклама

TRADESTATION 4.0 Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений.Сборы и минимумы: Рекламная акция: Кредит наличными до 5 000 долларов США с соответствующим депозитом. |

ИНТЕРАКТИВНЫЕ БРОКЕРЫ IBKR LITE 5.0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. Сборы и минимумы: Продвижение: Нет. |

SOFI ACTIVE INVESTING 4,5 Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений.Сборы и минимумы: Акция: Бесплатные консультации по вопросам карьеры плюс скидки по кредиту с соответствующим депозитом. |

Лучшие краткосрочные инвестиции на 5 лет или меньше

Если вы инвестируете в фондовый рынок, обычно считается хорошей идеей сохранить вложенные деньги как минимум в течение пяти лет. Но цель сбережений в пять лет или меньше не означает, что вам нужно все время бездействовать. Есть несколько способов помочь вашим деньгам расти даже в ограниченные сроки.

В этой статье мы разберем лучшие инвестиции на нужный вам срок. Сюда входят:

Сюда входят: