Виды износа и амортизация основных фондов. Порядок их определения.

Износ с технической точки зрения – это потеря способности основных фондов функционировать с прежней производительностью или качеством.

Экономический смысл износа заключается в потере стоимости основных фондов в процессе их использования. Это называют еще снашиванием.

Различают два вида износа основных фондов – физический и моральный.

Физический износ – это потеря средствами труда своих первоначальных качеств, т.е. ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие не использования ОС. Величина физического износа основных средств зависит от интенсивности и характера их эксплуатации, условий.

Различают полный и частичный износ ОС. При полном износе действующие фонды ликвидируются и заменяются новыми (капитальное строительство или текущая замена изношенных основных фондов).

Моральный износ – это такое состояние ОС, когда они физически годны к эксплуатации, а экономически уже невыгодны. Моральный износ проявляется в 2 формах:

1. Появляются средства (машины, оборудование, вычислительная техника и др.) большей производительности, но той же стоимости, что и действующие.

2. Появляются средства меньшей стоимости, но той же производительности, что и действующие.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Под влиянием этих форм морального износа ОС становятся отсталыми по своей технической характеристике и экономической эффективности.

Амортизация – это денежное выражение стоимости износа ОС. Она представляет собой способ постепенного переноса стоимости средств на выпускаемую продукцию.

Отчисления, предназначенные для возмещения стоимости изношенной части ОС, называются амортизационными. Общая сумма амортизации

Сумма амортизационных отчислений за определенный период времени представляет собой денежную величину износа основных фондов. Сумма амортизационных отчислений, накопленная концу срока службы основных фондов, должна быть достаточной для полного их восстановления (приобретения, строительства). Величина амортизации определяется исходя из норм амортизации. Норма амортизации – это установленный размер амортизационных отчислений на полное восстановление за определённый период времени по конкретному виду основных фондов, выраженный в процентах к их балансовой стоимости.

Амортизация по вновь введенным в эксплуатацию ОС начисляется с первого числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим фондам прекращается с первого числа месяца, следующего за месяцем выбытия. Начисление амортизации производится по ОС только в течение их нормативного срока службы, если объект переводят на консервацию или проводится его реконструкция и техническое перевооружение, то в этот период амортизация не начисляется и срок службы продлевается.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьАмортизация и ее виды — Студопедия

Под амортизацией основных фондов и нематериальных активов, используемых для собственного производства, понимается постепенное возмещение расходов владельца на приобретение и ввод в эксплуатацию основных фондов и нематериальных активов в пределах норм амортизационных отчислений, установленных настоящим Положением, что относятся на издержки производства (обращения) налогоплательщика .

Амортизация — это метод включения по частям стоимости основных фондов (в течение срока их службы) в затраты на производственную продукцию и последующее использование этих средств для возмещения потребленных основных средств.

В пп. 14.1.3 Налогового кодекса амортизация — систематическое распределение стоимости основных средств, других необоротных и нематериальных активов, которая амортизируется, в течение срока их полезного использования (эксплуатации).

В пп. 14.1.19 Налогового кодекса стоимость основных средств, других необоротных и нематериальных активов, которая амортизируется, — первоначальная или переоцененная стоимость основных средств, других необоротных и нематериальных активов за вычетом их ликвидационной стоимости.

Амортизации подлежат расходы, связанные с:приобретением и вводом в эксплуатацию основных фондов и нематериальных активов;самостоятельным изготовлением основных фондов;проведением всех видов ремонта, реконструкции, модернизации и других видов улучшения основных фондов, за исключением расходов, отнесенных на издержки производства (обращения) согласно пункту 28 настоящего Положения;улучшением земель.

2 подхода к пониманию сущности амортизации:

• процесс амортизации позволяет возместить из выручки от продаж затраченные при приобретении ресурсов средства;

• процесс амортизации позволяет создать фонд на замещение активов.

Факторы определяющие величину амортизации:

• стоимость, подлежащая распределению;

• срок полезного использования объекта;

• метод начисления амортизации.

• OA

Установление периода амортизации до точки А приведёт к необоснованно ускоренному распределению стоимости имущества, что направлено на завышение расходов отчётного периода, а в отдельных случаях и к досрочному списанию объектов учёта.

• ОВ

Признание периода амортизации за точкой В выводит процесс распределения

Рисунок 8.8. – Критерии и подходы к формированию амортизации

Амортизация –это систематическое распределение стоимости необратимых активов, которая амортизируется(первоначальная минус ликвидационная стоимость )вдоль срока их полезного использования( эксплуатации).

Амортизационные отчисления – это специфический вид финансовых ресурсов. С одной стороны, амортизационные отчисления — это расхода предприятия, так как их сумму, начисленную на производственные необратимые активы, включают в себестоимость продукции, работ, услуг.

Основными фондами в налоговом учете считают материальные ценности, которые назначаются налогоплательщиком для использования в хозяйственной деятельности налогоплательщика на протяжении периода, который превышает 365 календарных дней с даты введения в эксплуатацию таких материальных ценностей, и стоимость которых превышает 100 налогонеоблагаемых минимумов 1700 гривен и постепенно уменьшается в связи с физическим или моральным износом

Для начисления амортизационных отчислений согласно налоговому учету основные фонды разделяют на группы:

Группа 1— дома, сооружение, их структурные компоненты, передающие устройства, в том числе жилые дома и их части, стоимость капитального улучшения земли;

Группа 2— автомобильный транспорт и запчасти к нему; мебель; быту электронные, оптические, электромеханические приборы и инструменты, другое конторское оборудование, устройства и принадлежности к ним ;

Группа 3— другие основные средства, не включенные в группы 1 и 2 и 4;

Группа 4 — электронно-вычислительные машины, информационные системы, телефоны, микрофоны, радио, средства считывания или печати информации, рации, стоимость которых высшая от стоимости малоценных предметов.

Размер амортизационных отчислений зависит от балансовой стоимости основных средств и норм отчислений, а также методов их начисления:

Группа 1-2%;

Группа 2-10%;

Группа З-6%;

Группа 4-15%.

По группе 1 амортизация начисляется за каждым объектом к достижению им балансовой стоимости 100 НМДГ – 1700 грн.;

По группе 2,3,4 —в целом по группе до достижения группой балансовой стоимости 0 грн.

Преимущества: применение этого метода дает возможность сблизить бухгалтерский и налоговый учет основных средств.

Недостатки: метод экономически не оправдан, поскольку не учитывает реальных сроков службы основных средств; не дает возможности определить остаточную стоимость по объектам, где учет ведется в целом по группам.

Классификация групп основных средств и других необоротных активов и минимально допустимых сроков их амортизации приведены в п. 145.1 Налогового кодекса:

Таблица 8.2

Классификация групп основных средств и других необоротных активов

| Группы | Минимально допустимые сроки полезного использования, лет |

| группа 1 — земельные участки | - |

| группа 2 — капитальные расходы на улучшение земель, не связанные со строительством | |

| группа 3 — здания, | |

| сооружения, | |

| Передаточные устройства | |

| группа 4 — машины и оборудование | |

| из них: | |

| электронно-вычислительные машины, другие машины для автоматической обработки информации, связанные с ними средства считывания или печати информации, связанные с ними компьютерные программы (кроме программ, расходы на приобретение которых признаются роялти, и / или программ, которые признаются нематериальным активом), другие информационные системы, коммутаторы, маршрутизаторы, модули, модемы, источники бесперебойного питания и средства их подключения к телекоммуникационным сетям, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает 2500 гривен | |

| группа 5 — транспортные средства | |

| группа 6 — инструменты, приборы, инвентарь (мебель) | |

| группа 7 — животные | |

| группа 8 — многолетние насаждения | |

| группа 9 — прочие основные средства | |

| группа 10 — библиотечные фонды | - |

| группа 11 — малоценные необоротные материальные активы | - |

| группа 12 — временные (нетитульные) сооружения | |

| группа 13 — природные ресурсы | - |

| группа 14 — инвентарная тара | |

| группа 15 — предметы проката | |

| группа 16 — долгосрочные биологические активы |

Согласно пп. 145.1.2 Налогового кодекса начисление амортизации осуществляется в течение срока полезного использования (эксплуатации) объекта, который устанавливается приказом по предприятию при признании этого объекта активом (при зачислении на баланс), но не менее чем определено в п. 145.1 и приостанавливается на период его вывода из эксплуатации (для реконструкции, модернизации, достройки, дооборудования, консервации и других причин) на основании документов, свидетельствующих о выводе таких основных средств из эксплуатации).

145.1.2 Налогового кодекса начисление амортизации осуществляется в течение срока полезного использования (эксплуатации) объекта, который устанавливается приказом по предприятию при признании этого объекта активом (при зачислении на баланс), но не менее чем определено в п. 145.1 и приостанавливается на период его вывода из эксплуатации (для реконструкции, модернизации, достройки, дооборудования, консервации и других причин) на основании документов, свидетельствующих о выводе таких основных средств из эксплуатации).

Стоимость основных средств, которая амортизируется – это первоначальная или переоцененная стоимость необоротных активов за вычетом их ликвидационной стоимости.

В свою очередь, ликвидационная стоимость – сумма средств или стоимость других активов, которую предприятие ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации) за вычетом расходов, связанных с продажей (ликвидацией).

Срок полезного использования (эксплуатации)– ожидаемый период времени, в течение которого необоротные активы будут использоваться предприятием или с их использованием будет изготовлен (выполнен) ожидаемый предприятием объем продукции (работ, услуг).

При определении срока полезного использования (эксплуатации) следует учитывать:

1.Ожидаемое использование объекта предприятием с учетом его мощности или производительности;

2.Ожидаемый физический и моральный износ;

3.Правовые или другие ограничения относительно сроков использования объекта и другие факторы, например,закончит ния срока аренды этого актива.

Пример

Предприятие приобрело грузовой автомобиль первоначальной стоимостью 20 000 грн. и рассчитывает использовать его в течение 8 лет, после чего разобрать его на запасные части, сумма которых, по предварительной оценке, может составить 3000 грн., а расходы, связанные с разборкой, могут составить 500 грн.

В этом случае сумма, которая амортизируется, будет равна:

20000 — (3000 — 500) = 17500 грн.

На практике при поступлении основных средств бывает трудно или невозможно определить их ликвидационную стоимость. В таком случае или, когда ликвидационная стоимость объекта составляет несущественную сумму, обычно считают, что ликвидационная стоимость объекта равна нулю.

Метод амортизации объекта основных средств избирается предприятием самостоятельно, с учетом ожидаемого способа получения экономических выгод от его использования.

В ПБУ 7 приведены следующие методы амортизации основных средств (кроме других необоротных материальных активов):

1. Прямолинейный;

2. Уменьшения остаточной стоимости;

3. Ускоренного уменьшения остаточной стоимости ( двойного уменьшающегося остатка ) ;

4. Кумулятивный;

5. Производственный.

Рассмотрим на примере применения различных методов начисления амортизации.

Пример

Предприятие приобрело производственного оборудования начальной стоимостью 330 000 грн. Общий расчетный объем производства определен предприятием в размере 1600000 ед. Ликвидационная стоимость оборудования после его эксплуатации по предварительной оценке может составить 10 000 грн. Ожидаемый срок полезного использования составляет 4 года.

Общий расчетный объем производства определен предприятием в размере 1600000 ед. Ликвидационная стоимость оборудования после его эксплуатации по предварительной оценке может составить 10 000 грн. Ожидаемый срок полезного использования составляет 4 года.

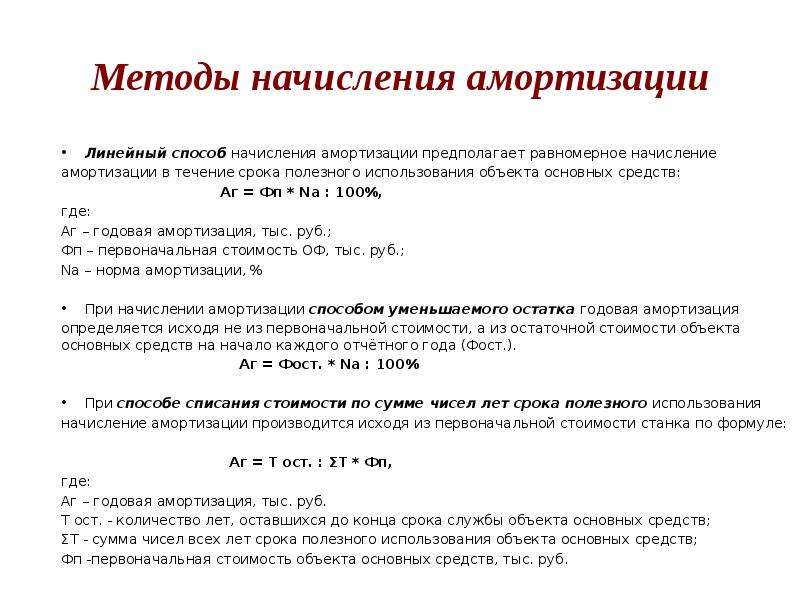

Прямолинейный метод начисления амортизации предусматривает равномерное списание (распределение) стоимости объекта основных средств, которая амортизируется, в течение срока его эксплуатации. Ежегодные амортизационные отчисления определяются делением стоимости, которая амортизируется, на ожидаемый период времени использования объекта основных средств:

| Амортизационные отчисления за год | = | Первоначальная стоимость — Ликвидационная стоимость |

| Срок полезного использования |

Амортизационные отчисления за год = (330000 — 10000) / 4 = 80 000 грн.

Начисление амортизации в течение 4 лет можно отразить следующим образом табл. 8.3:

8.3:

Таблица 8.3

Начисление амортизации в течение 4 лет

| Год | Амортизационные отчисления | Накопленная амортизация | Остаточная стоимость |

Месячная сумма амортизации определяется делением годовой суммы амортизации на 12:

Месячная сумма амортизации = 80000/12 = 6667 грн.

Прямолинейный метод начисления амортизации применяется для тех объектов основных средств, которые в течение всего срока эксплуатации выполняют примерно постоянный объем работ.

Благодаря равномерности распределения суммы амортизации между учетными периодами при использовании этого метода обеспечивается сопоставимость себестоимости продукции с доходом от ее реализации. Но данный метод не учитывает влияние таких факторов:

Но данный метод не учитывает влияние таких факторов:

— моральный износ объекта,

— производственную мощность основных средств в разные годы эксплуатации,

— увеличение расходов на ремонт в последние годы эксплуатации объекта основных средств.

Производственный метод начисления амортизации. По этому методу месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта основных средств табл. 8.4.

| Амортизационные отчисления | = | Фактический объем продукции (работ, услуг) | х | Производственная ставка амортизации |

| Производственная ставка амортизации | = | Первоначальная стоимость — Ликвидационная стоимость |

| Общий расчетный объем производства |

Производственная ставка амортизации = (330000 — 10000) / 1600000 = 0,2 грн. / шт .

/ шт .

Таблица 8.4

Производственный метод начисления амортизации

| Год | Фактический объем производства | Амортизационные отчисления | Накопленная амортизация | Остаточная стоимость |

| 320000 х 0,2 = 64000 | ||||

| 400000 х 0,2 = 80000 | ||||

| 350000 х 0,2 = 70000 | ||||

| 280000 х 0,2 = 56000 | ||||

| 250000 х 0,2 = 50000 |

В таблице 8. 4 приведен расчет амортизационных отчислений за год. Для расчета суммы амортизационных отчислений за месяц используют данные о фактическом объеме продукции (работ, услуг) за месяц.

4 приведен расчет амортизационных отчислений за год. Для расчета суммы амортизационных отчислений за месяц используют данные о фактическом объеме продукции (работ, услуг) за месяц.

Производственный метод начисления амортизации целесообразно использовать для основных средств, износ которых в основном зависит от интенсивности их использования, или для основных средств, которые могут самостоятельно выполнять определенный объем работ (грузовые автомобили и т.д.).

понятие и определение, ее роль в воспроизводственном процессе, порядок начисления

Основные средства и остальные активы (в т.ч. НМА), задействованные в хозяйственной или другой деятельности, в процессе своего функционирования подвержены износу, в результате чего теряют свою первоначальную стоимость. Для учета этого износа в стоимости выпускаемой продукции и его фиксации существует амортизация объектов в балансе.

Что такое амортизация

Амортизация – это процедура постепенного (по мере его износа) переноса всей установленной стоимости оборудования на себестоимость (цену) продукции или услуг, исполняемых компанией. Или иными словами: денежное выражение износа ОС, позволяющее на определенный период уменьшить налоговую нагрузку. Условия для применения амортизации:

Или иными словами: денежное выражение износа ОС, позволяющее на определенный период уменьшить налоговую нагрузку. Условия для применения амортизации:

Стоит различать износ и амортизацию. Износ первичен, а амортизация следует из него. Поэтому:

- Износ – уменьшение стоимости оборудования.

- Амортизация – перенос его стоимости на себестоимость.

Сущность и назначение амортизации — тема видео ниже:

Понятие и определение

Амортизация объектов (в т.ч. различного оборудования, зданий, автомобиля, облигаций и т.п.)является важным экономическим инструментом в промышленности и торговле, так как она позволяет возместить финансовые суммы, затраченные на приобретение ОС. При этом следует различать бухгалтерскую и налоговую амортизацию.

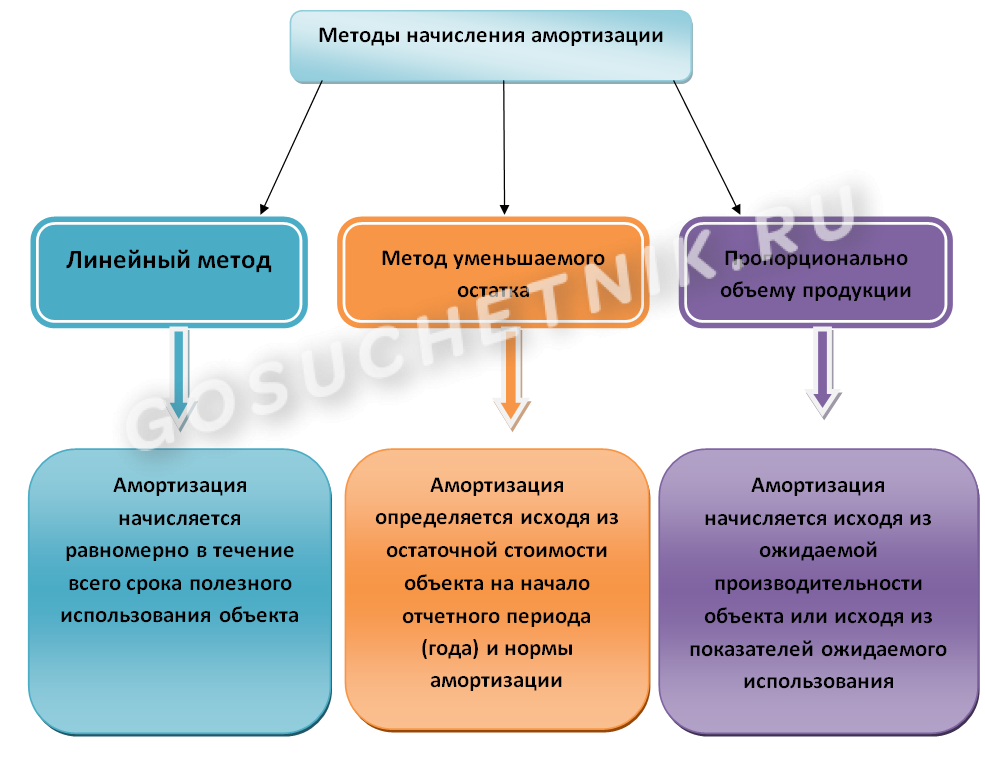

При бухгалтерском учете (ПБУ 6\01) различаются 4-е способа для начисления амортизации:

- Линейный – это равномерное начисление в течение всего своего срока службы оборудования.

От первоначальной стоимости до остаточной.

От первоначальной стоимости до остаточной. - Уменьшаемого остатка – считается от остаточной стоимости на начальное число каждого года.

- Пропорционально объемам продукции – завязан на один из натуральных показателей произведенной продукции.

- Погодовое списание по количеству лет полезного использования.

От первоначальной стоимости до остаточной.

От первоначальной стоимости до остаточной.При налоговом учете амортизация носит формально-принудительный характер для имущества, попадающее под ее «юрисдикцию». Установленные лимиты списываются двумя способами:

Это позволяет снизить налогооблагаемую базу компании.

Роль и функции

Амортизация имеет двойственное значение:

- Она может быть направлена на восстановление или полное обновление основных фондов. Что делает ее существенным фактором воспроизводства.

- Кроме того это способ равномерного распределения расходов и перераспределения сумм налоговых платежей. Прибыль до вычета амортизации может существенно отличаться от реальных доходов.

Принципы и группы

Принципы амортизации определяются:

- Нормативными документами.

- Порядком налогового учета.

- Выбором способа начисления.

- Определением срока полезного применения оборудования.

Срок использования ОС выбирается по классификатору, который охватывает большую часть оборудования для начисления амортизации. Оно разбито на 10-ть групп по предполагаемому сроку службы.

Ее начисление

Кроме общепринятой амортизации есть еще и ее виды для особых случаев:

- Лизинговая амортизация для оборудования, приобретенного по соответствующей схеме. В данном случае она может производиться как лизингодателем, так и лизингополучателем, что должно быть закреплено договором.

- Ускоренная амортизация, которая применяется для списания стоимости оборудования за более короткий срок. Это делается посредством применения при расчете повышающих коэффициентов, которые могут иметь значение 2 или 3.

Для расчетов используется следующая формула: Сумма отчислений = Начальная стоимость объекта × Норма амортизации. Здесь:

Здесь:

- Начальная стоимость при линейной методике является суммой, на которую амортизация начисляется (при нелинейном – это остаточная оценка на начало следующего периода).

- Сумма считается на месяц, а затем высчитывается годовое значение.

Существенным фактором, влияющим на величину суммы, выступает норма амортизации. Ведь это установленная в процентах величина отчислений от стоимости объекта для компенсации его износа. Она зависит от срока использования оборудования (выбираемого по классификатору), и рассчитывается по таким формулам:

- НА = (1/срок службы, месяцы)×100% – для линейного метода учета.

- НА = (2/срок службы, месяцы)×100% – для нелинейного.

Расчет амортизации требуется начинать с 1-го числа в месяце, последующим за датой принятия объекта на бухучет.

Начисление амортизации основных фондов описано в видео ниже:

Ведомость начисления и проводки

Для осуществления объективного контроля над величиной отчислений по всей компании ведется ведомость начисления амортизации 1МП. Заполняется она построчно, для каждой единицы оборудования предназначена отдельная графа.

Заполняется она построчно, для каждой единицы оборудования предназначена отдельная графа.

Проводки по амортизации записываются так:

- Дт08/Кт02 – внеоборотные активы

- Дт20/Кт02 – основное производство.

- Дт23/Кт02 – вспомогательное.

- Дт25/Кт02 – общепроизводственные траты.

- Дт26/Кт02 – хозяйственные расходы.

- Дт29/Кт02 – на обслуживание.

- Дт44/Кт02 – коммерческие затраты.

- Дт91/Кт02 – оборудование в аренде.

Особенности при разных системах налогообложения

Если компания или предприниматель работают по льготному налоговому режиму, то начисление амортизации в каждом случае может иметь свои особенности.

УСН

При УСН «доходы за минусом расходов» амортизация не рассчитывается. Она списывается на протяжении года приобретения оборудования (календарного) поквартально, равными частями. То есть фактически это может считаться своеобразной ускоренной амортизацией.

ЕНВД и ЕСХН

При переходе с ЕНВД на общую систему остаточная стоимость объектов считается с учетом амортизации, начисленной за время работы по «вмененке». Но при расчете налоговой базы данные суммы не учитываются.

Но при расчете налоговой базы данные суммы не учитываются.

При переходе на ЕСХН стоимость имеющегося оборудования списывается:

- При сроке использования до 3-х лет – в течение года.

- От 3-х до 15-и – в течение 3-х лет (50% + 30% + 20%).

- Более 15-и лет – равномерно за 10-ть лет.

Еще в более доступной форме об амортизации расскажет это видео:

Виды амортизации (Бухгалтерский учет основных средств в FI)

Виды амортизации (Бухгалтерский учет основных средств в FI)Виды амортизации

Использование

Виды амортизации и оценки,

разрешенные для каждой области оценки стоимости, указываются в

настройке FI-AA (Амортизация). Если использовать вид

амортизации, не разрешенный явно, система выдает сообщение об

ошибке.

Ниже описывается прямая амортизация или виды оценок, которые поддерживает система.

Возможности

Типовая амортизация

Типовая амортизация — это запланированный вычет на износ за время нормального срока эксплуатации основного средства.

Особая амортизация

Особая амортизация представляет собой вычет на износ основного средства с чисто налоговой точки зрения. Данная форма амортизации позволяет выполнять процентную амортизацию, возможно штафельную, в течение периода, разрешенного налоговыми властями, без учета фактической амортизации основного средства.

Внеплановая амортизация

Типовая амортизация отражает вычет

на износ в течение нормального срока эксплуатации основного

средства. Непредвиденные обстоятельства, такие как повреждения,

ведущие к постоянному снижению стоимости основного средства,

покрываются внеплановой амортизацией.

Снижение первоначальной стоимости

Снижение первоначальной стоимости позволяет сократить базу амортизационных отчислений на необходимую величину. Проводка этого вида амортизации должна осуществляться вручную. Автоматическая проводка с помощью кодов расчета, как при других видах амортизации, невозможна.

Этот вид амортизации можно проиллюстрировать с помощью закона о налоге на прибыль, существующего в некоторых странах. Согласно этому закону, разрешен перенос прибыли от продажи основного средства на замещающее поступление. В результате можно распределять налог на прибыль по предполагаемому сроку эксплуатации замещающего поступления (см. Перенос резервного фонда).

Специальные системные функции поддерживают создание и ликвидацию этих особых позиций. Более подробная информация содержится в разделе Производные области оценки стоимости.

Проценты

Для внутренних бухгалтерских целей помимо амортизации, удобно выполнить оценку фиксированного капитала, связанного с основным средством. Связанный капитал можно получить, вычислив калькуляционные проценты (см. раздел Вычисление процентов).

определение, виды амортизации, виды издержек, связанные с амортизацией

Амортизация представляет собой процесс переноса стоимости основных фондов на готовую продукцию по частям. Другими словами оборудование рано или поздно изнашивается либо устаревает. Соответственно оно теряет свою полезность.

В экономической литературе термин «амортизация» используется в двух значениях. Так называют и сам износ (фраза «степень амортизации оборудования на заводе достигает 60%» означает, что оно изношено на 60%), и накопление средств с целью возмещения износа в амортизационном фонде.

Амортизационные отчисления производятся ежемесячно исходя из установленных законодательно норм амортизации и балансовой̆ стоимости основных фондов.

Норма амортизации — отношение суммы годовых амортизационных отчислений к стоимости основных производственных фондов, выраженное в процентах. Государство устанавливает различные нормы амортизации по отдельным группам основных средств.

Несмотря на довольно жесткую государственную регламентацию процесса амортизации, фирмы в зависимости от текущего финансового положения, а также целей своей инвестиционной стратегии имеют возможность манипулировать величиной амортизационных отчислений по тем или иным видам основных средств и нематериальных активов, воздействуя тем самым на издержки и процессы обновления капитальных ресурсов.

Для этих целей компании использую простую амортизацию, ускоренную или замедленную.

Достоинства и недостатки разных вариантов амортизационной политики

Вариант | Достоинства | Недостатки |

Простая амортизация (отчисления равны износу) | Обеспечивает оптимальное соотношение текущих и будущих издержек, нормальное качество и новизну продукции, достаточный уровень конкурентоспособности | В случае ускорения морального износа и (или) проведения конкурентами ускоренной амортизации может привести к тем же негативным последствиям, что и замедленная амортизация (см.) |

Ускоренная амортизация (отчисления больше износа) | Ускоряет обновление оборудования Снижает будущий размер переменных издержек Создает условия для повышенного качества и новизны готовой продукции. Повышает неценовую конкурентоспособность | Повышает текущие постоянные издержки Повышает цену продукции (или) понижает текущую прибыль. Понижает уровень ценовой конкурентоспособности |

Замедленная амортизация (отчисления меньше износа) | Понижает текущие постоянные издержки. Позволяет временно использовать амортизационные отчисления для неотложных нужд Понижает цену продукции (или) повышает текущую прибыль Повышает уровень ценовой конкурентоспособности | Замедляет обновление оборудования Повышает будущий размер переменных издержек. Мешает выпуску качественной и современной готовой продукции. Понижает неценовую конкурентоспособность |

Виды психологической амортизации — Психологос

Фильм «Филадельфия»

В ситуации коммуникативного нападения прием амортизации может оказаться очень удачным.

скачать видео

Непосредственная амортизация

Часто применяется в процессе общения в ситуациях “психологического поглаживания”, когда вам делают комплименты или льстят, приглашения к сотрудничеству, нанесения “психологического удара”.

В фильме «Филадельфия» есть пример непосредственной амортизации в ситуации психологического удара. Адвокату, защищающему в громком судебном процессе гомосексуалиста, в баре один из приятелей сказал:

— Джо, послушай: ты сам там голубеть не начал случайно?!

Адвокат спокойно выждал, пока смех утихнет, и просто согласился:

— Да, начал, Филл. Я меняюсь, я вышел на охоту, мне нужен жеребец. И не просто жеребец, а настоящий мужик, такой как ты. Можешь рассказать всем об этом. А знаешь что? Давай поиграем в морячков! Помнишь: я — Колумб, ты — первый помощник.

— Перестань! Это не смешно!

Отставленная амортизация

Если непосредственный контакт между партнерами прекратился, можно направить амортизационное письмо.

Профилактическая амортизация

Определение дано в самом названии. Ее можно использовать в производственных и семейных отношениях, в тех случаях, когда конфликт идет по одному и тому же стереотипу, когда угрозы и упреки приобретают одну и ту же форму и поведение партнера заранее известно.

Модель профилактической амортизации находим в “Похождениях бравого солдата Швейка”. Один из героев книги подпоручик Дуб, разговаривая с солдатами, обычно произносил: “Вы меня знаете? Hет, вы меня не знаете! Вы меня знаете с хорошей стороны, но вы меня узнаете и с плохой стороны. Я вас доведу до слез”. Однажды Швейк столкнулся с подпоручиком Дубом.

— Ты чего здесь околачиваешься? — спросил он Швейка.- Ты меня знаешь?

— Осмелюсь доложить, я бы не хотел узнать вас с плохой стороны.

Подпоручик Дуб от дерзости онемел, а Швейк спокойно продолжал:

— Осмелюсь доложить, я вас хочу знать только с хорошей стороны, чтобы вы не довели меня до слез, как изволили пообещать в прошлый раз.

У подпоручика Дуба хватило духу лишь на то, чтобы завопить:

— Проваливай, каналья, мы еще с тобой поговорим!

Суперамортизация

Принцип: усиль сам то качество, которое тебе приписал партнер по общению.

В автобусе. Женщина (мужчине, пропустившему ее вперед в автобус, но немного придавившему ее):

— У, медведь!

Мужчина (с улыбкой):

— Hадо еще козлом назвать.

Износ и амортизация основных фондов

Страница 34 из 64

Основные фонды предприятия в процессе их использования постепенно изнашиваются. Физический износ наступает как в результате использования основных фондов, так и в период нахождения их в запасе и на консервации. Физический износ действующих основных фондов зависит от ряда факторов: качества основных фондов, степени их загрузки, особенностей технологических процессов, степени защиты от внешних условий и агрессивных сред, качества ухода, уровня квалификации рабочих и их отношения к техническим средствам. Бездействующие фонды изнашиваются под действием атмосферных явлений и внутренних процессов, происходящих в материалах, из которых они изготовлены.

Основные фонды, подвергаясь в процессе эксплуатации физическому износу, теряют ежегодно часть своей стоимости, равную той ее величине, которая перенесена на стоимость произведенной в течение года продукции:

Основные фонды предприятия подвергаются не только физическому, но и моральному износу. Вторая форма морального износа наступает в том когда изменяются конструкция и эксплуатационные показатели новых машин. Их использование дает возможность увеличить объем производства продукции, повысить производительность труда, сократить расход материалов, повысить качество и снизить затраты на изготовление единицы продукции. Следовательно, вторая форма износа наступает тогда, когда оборудование, техника технически устарела и заменяется новой.

В процессе эксплуатации основных фондов наступает момент времени, когда их необходимо заменять новыми. Для приобретения новой техники создаются денежные средства. Они накапливаются в процессе эксплуатации основных фондов, так как в процессе производства часть их стоимости переносится на вновь созданную продукцию. Эта часть стоимости основных фондов включается в эксплуатационные расходы на производство продукции в виде амортизации. Износ и амортизация не являются тождественными понятиями. Амортизация лишь в денежной форме выражает износ основных фондов.

Стоимость, включаемая посредством амортизации в годовые эксплуатационные расходы предприятия промышленного железнодорожного транспорта, представляет собой амортизационные отчисления.

Ускоренное обновление основных производственных фондов как одного из факторов ускорения научно-технического прогресса и интенсификации экономики требует разработки новых норм амортизационных отчислений. В новой системе амортизации оставлены только функции накопления денежных средств на полное восстановление (реновацию) основных фондов. В табл. 10.1 приведены нормы амортизации на полное восстановление некоторых видов основных фондов.

Норма амортизации выражается в процентах:

Амортизационный фонд представляет собой денежные накопления, складывающиеся из производимых амортизационных отчислений и предназначенные для воспроизводства и восстановления основных фондов. Годовая сумма амортизационного фонда определяется как сумма амортизационных отчислений по группам основных производственных фондов предприятия промышленного железнодорожного транспорта

где Φi — среднегодовая балансовая стоимость i-й группы основных фондов предприятий;

т — число групп основных фондов;

ai— норма амортизации на реновацию i-й группы основных производственных фондов предприятия.

При расчете годовой суммы амортизации основных производственных фондов должно быть учтено, что норма амортизации для некоторых видов оборудования и транспортных средств установлена на единицу продукции или работы.

Таблица 10.1. Нормы амортизационных отчислений

Продолжение табл. 10.1.

Планирование расширенного социалистического воспроизводства основных фондов, правильное начисление амортизации требуют точных сведений о количестве и составе основных фондов, их техническом состоянии, стоимости воспроизводства в данный момент времени и т. д. Предприятие самостоятельно использует всю сумму амортизационных отчислений, направляя ее в фонд развития производства, науки и техники и на полное восстановление основных фондов.

Значение, методы, типы с примерами

Амортизация Значение

Амортизация — это метод систематического распределения, используемый для учета затрат на любой физический или материальный актив на протяжении всего срока его полезного использования. Его стоимость показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая при этом лишь небольшую часть стоимости используемого актива каждый год.

Основные сведения об амортизации

В бухгалтерском учете и финансах под амортизацией понимается метод распределения стоимости материального актива на протяжении срока его полезного использования.Когда актив используется, износ также происходит из-за эрозии, пыли, гниения и т. Д. Независимо от того, насколько осторожно или осторожно используется его пользователь, невозможно сохранить первоначальную форму и качество актива. Таким образом, амортизационные расходы используются для признания износа. Кроме того, фирмы начисляют амортизацию, поскольку технология, используемая в машине, может устареть или актив может выйти из строя из-за аварии.

Возьмем пример амортизации

Компания X Inc.начинает производство газированных напитков в 2016 году. Она купила разливочную машину стоимостью 10 млн долларов. Начальник завода г-н Тревор проверил технико-экономическое обоснование машины для розлива и считает, что она прослужит 10 лет без стоимости утилизации. На какую сумму следует ежегодно вносить изменения в бухгалтерских книгах?

Для простоты предположим, что установка будет работать равномерно в течение всего срока своей экономической службы.

Стоимость разливочной машины: 10 млн долларов США;

Срок службы: 10 лет

Сумма амортизации за каждый год = (Стоимость — Остаточная стоимость) / Срок полезного использования актива в годах

= (10 000 000 — 0) / 10 = 1 000 000

Компания будет взимать 1 000 000 долларов ежегодно в течение десяти лет.По истечении 10 лет вся стоимость актива была бы списана. Следовательно, можно сказать, что амортизация — это систематическое распределение стоимости материальных активов на протяжении срока их полезного использования.

Амортизационные отчисления регистрируются в каждом отчетном периоде Под отчетным периодом понимается период, в котором регистрируются все финансовые операции и составляется финансовая отчетность. Это может быть квартал, полгода или год, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общие показатели деятельности компании.Подробнее. Об этом сообщается как в отчете о прибылях, так и в балансе. Это также должно быть отражено в отчете о движении денежных средств. Отчет о движении денежных средств — это отчет в финансовом учете, в котором содержится подробная информация о полученных денежных средствах и оттоке денежных средств компании в течение определенного рассматриваемого отчетного периода в результате различных видов деятельности, например, операционной деятельности. , инвестиционная деятельность и финансовая деятельность.подробнее.

Активы признаются в бухгалтерском учете по первоначальной стоимости.Для расчета амортизационных расходов компании сначала определяют амортизируемую базу актива (разницу между стоимостью актива и его ликвидационной стоимостью). Существуют различные методы амортизации, которые вы можете выбрать в зависимости от характера актива и решения руководства о капитальных вложениях. Капитальные вложения относятся к любым инвестициям, сделанным в бизнес с целью улучшения операций. Это может быть долгосрочное приобретение таким бизнесом, как недвижимость, оборудование, промышленность и т. Д.подробнее и стоимость замены.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Амортизация (wallstreetmojo.com)

Четыре основных метода начисления амортизации

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью, которая будет гиперссылкой

Например:

Источник: Амортизация (wallstreetmojo.com)

Это самый простой и наиболее часто используемый метод расчета амортизации. В методе прямой линии постоянная сумма амортизации начисляется каждый год. Корпорации должны оценить остаточную стоимость, которая представляет собой стоимость, которую компания ожидает получить в конце срока полезного использования машины.

Формула SLM = (Стоимость основных средств — Остаточная стоимость) / Срок полезного использования в годах

Особенности прямого метода начисления амортизации

# 2 — Метод двойного отклоненияТакже известен как ускоренный метод.В этом методе амортизация вдвое больше, чем при прямолинейном методе. Однако он немного сложнее, чем прямолинейный метод. Давайте посмотрим, как работает этот метод амортизации, на примере.

Компания X Inc. купила разливочную машину стоимостью 10 млн долларов. Начальник завода г-н Тревор проверил техническую возможность установки разливочной машины и считает, что метод уменьшающегося остатка будет наиболее подходящим для нее с точки зрения амортизации.Ожидаемый экономический срок службы актива — 5 лет.

Прямая линия = 1/5 = 20% ежегодно

Двойное отклонение Метод двойного уменьшения остатка — это один из ускоренных методов, используемых для расчета суммы амортизации, которая будет отражена в отчете о прибылях и убытках компании. Он определяется путем умножения балансовой стоимости актива на коэффициент амортизации линейного метода, и 2read more равно 2 x Straight Line = 2 x 20% = 40%.

| Год | Стоимость актива (1) | Ставка депозита (2) | Сумма амортизации (1) * (2) | Чистая балансовая стоимость Чистая балансовая стоимость относится к балансовой стоимости корпоративных активов, приобретенных после учет амортизации в соответствии с бухгалтерским балансом компании.Чистая балансовая стоимость актива рассчитывается как «Чистая балансовая стоимость = Первоначальная стоимость покупки — Накопленная амортизация». Читать далее |

| Год 1 | 10,000,000 | 40% | 4,000,000 | 6,000,000 |

| Год 2 | 6,000,000 | 40% | 2,400,000 | 3,600,000 |

| Год 3 | 3,600,000 | 40% | 1,440,000 | 2,160,000 |

| Год 4 | 2,160,000 | 40% | 86496,000 | |

| Год 5 | 1,296,000 | 40% | 1,296,000 | — |

Если вы посмотрите на пятый год амортизации, она составит 1 296 000 долларов США.Обратите внимание, что в прошлом году актив полностью амортизируется. Полностью амортизированные активы — это активы, которые больше не могут подвергаться амортизации для целей бухгалтерского учета или налогообложения. Это означает, что вся амортизация была отражена на счете накопленной амортизации. Эти активы продолжают оставаться частью баланса, если они не будут проданы или уничтожены. Подробнее (ликвидационная стоимость равна нулю).

№3 — Метод начисления амортизации единицы продукцииПри производственном методе амортизация начисляется в соответствии с фактическим использованием актива.Это похоже на линейный метод Метод прямой амортизации — один из самых популярных методов начисления амортизации, при котором актив равномерно обесценивается в течение срока его полезного использования, а стоимость актива равномерно распределяется в течение его полезного и функционального срока службы. подробнее, за исключением того, что срок службы актива оценивается на основе активности, управляющей активом, такой как количество машино-часов, количество установок, количество произведенных единиц и т. д.

Амортизация с использованием единиц продукции = (Количество единиц, произведенных в данном году / Общее количество единиц, произведенных в течение всего срока службы) x Стоимость актива

Особенности метода начисления амортизации на единицу продукции

- Уменьшает амортизацию в периоды низкой производительности и, следовательно, завышает стоимость доходов и активов. Искажение реальности бизнеса, когда в игру вступает конкуренция с более высокой производительностью.

- Искажает реальность бизнеса, когда вступает в игру конкуренция с более высокой производительностью, приводит к расходам на реструктуризацию, когда

- Приводит к расходам на реструктуризацию, когда переоцененные активы впоследствии переоцениваются; С точки зрения аналитика, это будут единовременные расходы. Разовые статьи — это записи отчета о прибылях и убытках, которые являются необычными и неожиданными во время обычных деловых операций; Примеры включают прибыль или убыток от продажи актива, затраты на обесценение, затраты на реструктуризацию, убытки от судебных исков и списание запасов.читать больше и, следовательно, исключены.

- С точки зрения аналитика, это будут единовременные платежи и, следовательно, исключены.

Однако корректировка оценок прибыли Оценка прибыли — это прогноз прибыли предприятия за определенный период. При расчете этой оценки учитываются будущие проекты, денежные потоки, рыночные условия и ряд других факторов. Читать далее следует модерировать, чтобы соответствовать прошлым заявлениям.

Пример

Компания X Inc.приобрела разливочную машину стоимостью 10 млн долларов. Начальник завода г-н Тревор проверил техническую осуществимость машины для розлива и считает, что метод единицы производства Амортизация единицы продукции — это метод деятельности для определения стоимости активов посредством его использования. Он оценивается как произведение нормы амортизации на единицу продукции и единиц, произведенных в год, где амортизация на единицу — это стоимость актива за вычетом остаточной стоимости, деленная на единицы продукции за конкретный год.читать больше подходит больше всего. Ожидаемый экономический срок службы актива составляет 5 лет, в течение которых он будет производить 100 000 единиц, 200 000 единиц, 300 000 единиц, 400 000 единиц и 500 000 единиц в год 1, год 2, год 3, год 4 и год 5 соответственно. Рассчитайте сумму амортизации за каждый из пяти лет.

| Период времени | Стоимость актива (1) | Количество произведенных единиц (2) | Сумма амортизации | Стоимость актива на конец |

|---|---|---|---|---|

| Год 1 | 1,00 , 00,000 | 1,00,000 | 6,66,667 | 93,33,333 |

| Год 2 | 93,33,333 | 2,00,000 | 13,33,333 | 80,00,000 |

| Год 3 | 80,00,000 | 3,00,000 | 20,00,000 | 60,00,000 |

| Год 4 | 60,00,000 | 4,00,000 | 26,66,667 | 33,33,333 |

| Год 5 | 33,33,333 | 5,00,000 | 33,33,333 | — |

| Итого | 15,00,000 | 1 , 00,00,000 |

В конце 5 года мы видим, что накопленная амортизация актива Накопленная амортизация актива представляет собой сумму накопленной амортизации, начисленной на актив с даты его покупки до отчетной даты.Это контр-счет, разница между покупной ценой актива и его балансовой стоимостью на балансе. Читать далее (1,00,00,000) равна его общей стоимости (1,00,00,000). Это зависит от количества единиц, производимых машиной. Мы можем видеть, что максимальные расходы приходятся на год 5, когда машина производит 500 000 единиц, а наименьшие — на год 1, когда машина произвела 100 000 единиц.

# 4 — Метод цифр суммы летМетод суммы летних цифр также является ускоренным методом амортизации.При использовании этого метода большая часть амортизации признается в первые несколько лет срока его полезного использования. Он рассчитывается на основе суммы цифр в годах за каждый год его полезного использования. Например, если срок полезного использования актива 5 лет, сумма цифр будет = 15 (5 + 4 + 3 + 2 +1)

, если срок полезного использования актива 5 лет, сумма цифр будет = 21 (6 + 5 + 4 + 3 + 2 +1)

Особенности метода начисления амортизации цифрами года

- Выгоды от снижения стоимости активов с течением времени и, следовательно, они корректируются, чтобы соответствовать тому же

- Инфляционный эффект на стоимость ремонта и технического обслуживания устраняется путем распределения более высокой амортизации

в первые годы - Сложность оценки эффективности активы, а также затраты на ремонт и техническое обслуживание

Пример

Компания X Inc.купила разливочную машину стоимостью 10 миллионов долларов. Начальник завода г-н Тревор проверил техническую возможность установки разливочной машины и считает, что метод суммы цифр будет наиболее подходящим. Ожидаемый экономический срок службы актива — 5 лет. Рассчитайте амортизацию.

| Годы | Оставшийся срок службы (A) | Сумма цифр (B) | основание C = (A) / (B) | Ставка депозита D = C * 100 | Годовая амортизация |

|---|---|---|---|---|---|

| 1 | 5 | 15 | 5/15 | 33% | 33,33,333 |

| 2 | 4 | 15 | 4/15 | 27% | 26,66,667 |

| 3 | 3 | 15 | 3/15 | 20% | 20,00,000 |

| 4 | 2 | 15 | 2/15 | 13% | 13,33,333 |

| 5 | 1 | 15 | 1/15 | 7% | 6,66,667 |

Как амортизация влияет на анализ коэффициентов?

Требования к раскрытию информации

Поскольку выбор метода начисления амортизации может повлиять на структуру отчетной прибыли

Источник: Ford SEC Filings

- Раскрытие информации требуется для обеспечения сопоставимости фирмы в течение некоторого времени ИЛИ с аналогичной группой

- Раскрытие руководством информации о полезном сроке службы и остаточной стоимости обычно расплывчато

- Срок полезного использования не определен, и оценка чрезмерно длительного срока службы может завышать рентабельность

- Оценки стоимости остатка могут сильно различаться, а высокая стоимость остатка занижает величину амортизации

Аналитики должны иметь возможность прийти к приблизительной стоимости на основе предоставленной информации

Видео о формуле амортизации

Рекомендуемые статьи

Это руководство по амортизации и ее значению.Здесь мы обсуждаем четыре основных типа методов амортизации вместе с примерами. Вы можете узнать больше о бухгалтерском учете из следующих статей —

Пять видов амортизации | Объясните | Пример

Амортизация — это процесс распределения стоимости актива в течение срока его полезного использования. Со временем стоимость актива будет снижаться из-за использования, износа или устаревания. Разные компании могут использовать разные методы амортизации, особенно в разных отраслях; поэтому существует множество методов начисления амортизации.

Несмотря на то, что существует множество методов начисления амортизации, мы должны убедиться, что используем метод, чтобы амортизированная стоимость активов с течением времени отражала экономические выгоды, которые компания получает от этих активов. Это необходимо для согласования с принципом сопоставления бухгалтерского учета.

Пять типов метода амортизации, которые обычно используются, включают:

- Прямолинейный

- Единицы производства

- Сумма цифр по годам

- Уменьшающееся сальдо

- Сдвоенное уменьшающееся сальдо

Прямолинейная амортизация Метод

Прямолинейный метод начисления амортизации — это метод начисления амортизации, который равномерно распределяет стоимость активов в течение срока их полезного использования.Расходы на амортизацию основных средств каждый год, с первого до последнего года основных средств, будут одинаковыми.

Прямолинейная амортизация — это простейший метод начисления амортизации, обычно используемый в компании. Таким образом, среди всех методов начисления амортизации прямолинейный считается наиболее широко используемым методом начисления амортизации.

Формула прямолинейной амортизации

Пример прямой амортизации

Компания ABC купила грузовик для доставки за 45 000 долларов для использования в компании.Компания планирует использовать грузовик в течение 5 лет и рассчитывает продать грузовик за 1000 долларов через 5 лет.

Каковы ежегодные амортизационные расходы при использовании линейного метода начисления амортизации?

Решение:

Ежегодные амортизационные расходы составляют:

Год 1 (45000 — 1000) / 5 = 8,800

Год 2 (45,000 — 1000) / 5 = 8,800

Год 3 (45,000 — 1000 ) / 5 = 8,800

Год 4 (45,000 — 1000) / 5 = 8,800

Год 5 (45,000 — 1000) / 5 = 8,800

Метод амортизации единиц производства

Амортизация производственных единиц — это метод амортизации, который использует количество произведенных единиц в качестве основы для расчета.В единицах производственной амортизации, чем больше фиксированных единиц используется в периоде (в результате чего произведено больше единиц), тем больше будет начислено амортизационные расходы.

В этом методе амортизационные расходы рассчитываются путем сравнения общего количества единиц, произведенных за период, с ожидаемым количеством единиц, произведенных активом в течение срока его полезного использования. Затем умножьте коэффициент на чистую стоимость актива (стоимость — остаточная стоимость).

Среди пяти методов начисления амортизации, амортизация единиц продукции может считаться наиболее сложным методом для использования, поскольку компании необходимо оценить ожидаемое количество единиц, которые актив может произвести в течение срока полезного использования.

Формула единиц производственной амортизации

Пример единиц производственной амортизации

Компания ABC купила станок за 40 000 долларов США для производства в компании. Предполагается, что машина произведет 1 000 единиц в течение срока службы с остаточной стоимостью 2 000 долларов США.

За три года машина произвела 100 единиц в первый год, 150 единиц во второй год и 130 единиц в третий год.

Каковы расходы на амортизацию первого, второго и третьего года с использованием метода начисления производственной амортизации?

Решение:

Расходы на амортизацию 1-го года = (100/1000) * (40 000 — 2 000) = 3,800

Расходы на амортизацию 2-го года = (150/1 000) * (40 000 — 2 000) = 5,700

3-й год Расходы на амортизацию = (130/1000) * (40,000 — 2,000) = 4,940

Метод амортизации в виде суммы лет

Метод суммы цифр за годы — это метод амортизации, основанный на том, что производительность основных средств уменьшается с увеличением Течение времени.Он увеличивает сумму амортизации основных средств в начале года, и сумма амортизации будет продолжать уменьшаться с течением времени.

При этом типе амортизации сумма цифр лет означает суммирование каждой цифры года амортизации, начиная с конечного года полезного использования актива до первого года. Например, если основные средства имеют срок полезного использования 5 лет, сумма цифр лет будет равна 15, что получается из 5 + 4 + 3 + 2 + 1.

Формула амортизации суммы летних цифр

Пример суммы амортизации за год в цифрах

Компания ABC купила станок за 40 000 долларов для производства в компании.Срок службы машины составляет 8 лет, а остаточная стоимость — 1000 долларов.

Каковы амортизационные расходы за каждый год при использовании метода начисления амортизации по сумме лет?

Решение:

Ежегодные амортизационные расходы составляют:

| Год | Цифры в годах | Остаточный срок службы | Стоимость — Остаточная стоимость | 905 Расходы|

|---|---|---|---|---|

| 1 | 36 | 8 | 39,000 | 8,667 |

| 2 | 36 | 7 | 39,000 | 7,583 |

| 3 | 36 | 6 | 39,000 | 6,500 |

| 4 | 36 | 5 | 39,000 | 5,417 |

| 5 | 36 | 4 | 39,000 | 4,333 |

| 6 | 36 | 3 | 39,000 | 3,250 |

| 7 | 36 | 2 | 3 9000 | 2167 |

| 8 | 36 | 1 | 39000 | 1083 |

* Сумма цифр лет = 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36

Метод амортизации уменьшающегося остатка

Амортизация уменьшающегося остатка — это метод амортизации, который уменьшает чистую балансовую стоимость основных средств на фиксированную процентную ставку.Этот метод увеличивает сумму амортизации основных средств в начале года.

И сумма амортизации будет уменьшаться или уменьшаться с течением времени. Это делается на том основании, что, когда основные средства новые, они приносят больше пользы компании или более производительны, чем старые.

* Чистая балансовая стоимость = Стоимость — Накопленная амортизация

Формула уменьшающейся амортизации остатка

Пример уменьшения амортизации остатка

Компания ABC купила станок за 25000 долларов США для производства в компании.Срок службы машины — 8 лет, остаточная стоимость — 800 долларов.

Руководство компании считает, что машина должна амортизироваться из расчета 35% ежегодно.

Каковы расходы на амортизацию каждого года при использовании метода амортизации уменьшающегося остатка?

Решение:

Ежегодные амортизационные расходы составляют:

| Год | Стоимость | Чистая балансовая стоимость | Ставка амортизации | Амортизация Амортизация Накопленная амортизация | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 25000 | 25000 | 35% | 8,750 | 8,750 | |||||||||

| 2 | 25000 | 16,250 | 35% | 5,688 | 14,438 | 14,438 | 3 | 25000 | 10,563 | 35% | 3,697 | 18,134 | ||

| 4 | 25,000 | 6,866 | 35% | 2,403 | 20,537 | |||||||||

| 5 | 25,437 | 35% | 1,562 | 22099 | ||||||||||

| 6 | 25,000 | 2,901 | 35% | 1,015 | 23,115 | |||||||||

| 7 | 25,000 | 1,885 | 35% | 660 | 23,774 | |||||||||

| 8 | 25,000 | 1,226 | 35% | 429 | 24,203 |

* Чистая балансовая стоимость через 8 лет = 25,000 — 24,203 = 797

Обратите внимание, что при использовании формулы нам не нужен срок полезного использования активов для расчета амортизации; нам нужна только норма амортизации.

В этом методе амортизации амортизация может продолжаться намного дольше 8 лет, если мы будем продолжать работу с таблицей по формуле. Однако амортизация обычно прекращается, когда чистая балансовая стоимость меньше или равна остаточной. Как и в данном случае, чистая балансовая стоимость после 8 лет амортизации составляет 797, что меньше, чем остаточная стоимость 800.

Если остаточная стоимость отсутствует, амортизация прекратится, когда остающаяся чистая балансовая стоимость будет незначительной. Это также относится к методу двойного снижения амортизации, описанному ниже.

Метод амортизации с двойным уменьшением сальдо

Как следует из названия, амортизация с двойным уменьшением сальдо аналогична методу амортизации с уменьшающимся сальдо. Это снижает чистую балансовую стоимость основных средств на фиксированную процентную ставку.

Однако фиксированная процентная ставка или норма амортизации, используемая в этом методе, является двойной нормой линейной амортизации.

Метод амортизации с двойным уменьшающимся остатком также увеличивает сумму амортизации основных средств в начале года.

Формула двойного уменьшающегося остатка

Пример двойного уменьшающегося остатка

Компания ABC купила компьютер за 2000 долларов, который она планирует использовать в течение 4 лет. Ожидается, что компьютер будет продан за 150 долларов через 4 года.

Каковы расходы на амортизацию каждого года при использовании метода амортизации с двойным уменьшением остатка?

Решение:

Чтобы рассчитать амортизацию каждый год с использованием метода амортизации с двойным уменьшающимся остатком, нам нужно сначала определить норму амортизации.

Прямолинейная норма амортизации за 4 года = 1/4 = 25%, затем

Двойная норма амортизации = 25% x 2 = 50%

Ежегодные амортизационные расходы составляют:

| Год | Стоимость | Чистая балансовая стоимость | Ставка амортизации | Расходы на амортизацию | Накопленная амортизация |

|---|---|---|---|---|---|

| 1 | 2,000 | 2,000 | % 1,000 | ||

| 2 | 2,000 | 1,000 | 50% | 500 | 1,500 |

| 3 | 2,000 | 500 | 50% | 250 | 1,750 |

| 4 | 2000 | 250 | 50% | 125 | 1875 |

* Чистая балансовая стоимость через 4 года = 2,000 — 1,875 = 125

сообщить об этом объявленииЧетыре типа методов амортизации

В предыдущей статье мы рассмотрели определение амортизационных расходов основных средств (СИЗ), а также других основных средств и базовое понимание типов методов начисления амортизации.В этой статье мы подробно объясним каждый тип метода амортизации, включая расчет, когда его использовать, а также преимущества и недостатки каждого метода.

Как упоминалось в предыдущей статье, существует четыре основных типа методов начисления амортизации, а именно: прямолинейный метод, метод двойного убывания, цифры суммы лет (SYD) и методы единиц производства, и их использование отличается от одного типа актива к другому.

Метод прямой линии (SL)

Метод прямой линии — это очень простой и распространенный метод расчета амортизации путем деления общей стоимости активов (после вычета любой остаточной стоимости) на ожидаемый срок их полезного использования.Этот метод широко используется большинством компаний, поскольку его очень просто вычислить.

Ниже приведена формула:

Где:

- Стоимость актива состоит из покупной цены актива плюс любые другие затраты, которые привели к использованию актива, такие как стоимость установки, транспортные расходы, связанные с доставкой актива в компанию. как любые применимые налоги.

- Остаточная стоимость — это оставшаяся стоимость актива в конце срока полезного использования, которую можно продать.

- Срок полезного использования — это ожидаемый срок службы актива, который можно использовать.

Пример, ABC Ltd приобрела оборудование за 30 000 долларов США 1 января 2020 года. Ожидается, что срок полезного использования этого оборудования составит 5 лет без стоимости восстановления.

Годовая амортизация = 30 000/5 = 6 000 в год

Вы также можете увидеть график ниже, иллюстрирующий ежегодные расходы на амортизацию и чистую балансовую стоимость актива.

Как видно из таблицы и рисунка выше, амортизационные расходы постоянно составляют 6000 долларов США в год в течение всего срока полезного использования актива, а чистая балансовая стоимость также постоянно уменьшается на том же уровне.

Преимущество использования прямолинейного метода состоит в том, что амортизационные расходы легко рассчитываются путем простого деления общей стоимости актива после вычета любой потенциальной ликвидационной стоимости из ожидаемого срока полезного использования.

Однако у него есть и недостатки. Этот метод не может применяться ко всем типам активов, например, к активам, связанным с технологиями. Новые технологии разрабатываются каждый день; таким образом, старое технологическое оборудование или активы могут не подходить или больше не подходить.Следовательно, для таких технологических активов мы не будем использовать прямолинейный метод расчета и признания амортизационных расходов.

Метод двойного уменьшающегося остатка (DDB)

Метод двойного уменьшающегося остатка (DDB) амортизации амортизирует балансовую стоимость актива с использованием процента. Этот метод отличается от линейного метода, поскольку он учитывает балансовую стоимость актива, а не его стоимость. Этот метод приводит к более высокой амортизации в первые годы жизни актива и меньшей — в более поздние.Слово «двойной» здесь относится к умножению на 2. Этот метод амортизации обычно используется для любых активов, которые обеспечивают большую отдачу или выгоду в первые годы и меньше в последующие годы, например, грузовик или оборудование.

Ниже приведена формула для расчета годовой амортизации:

Из приведенного выше примера ниже представлена таблица, иллюстрирующая годовые амортизационные расходы по методу двойного уменьшающегося остатка:

Ниже приведен график, иллюстрирующий амортизацию и чистую балансовую стоимость активов сверх срок его полезного использования.

Как видно из таблицы и графика выше, годовая сумма амортизации велика в начале года и меньше в последующие годы. При использовании этого метода амортизация в конце срока полезного использования не будет равна нулю. Таким образом, при необходимости мы можем принять решение о полной амортизации на пятый год.

Одним из основных преимуществ использования DDB является то, что он позволяет нам признать расходы на амортизацию намного выше в первые несколько лет. Он подходит для типов активов, которые быстро ухудшаются или быстро теряют в стоимости.

Однако у него также есть недостаток, так как этот тип амортизации приведет к снижению чистой прибыли бизнеса в начале года в результате гораздо более высоких расходов на амортизацию, в то время как руководство, как правило, видит большую прибыль.

Метод цифр суммы года (SYD)

Этот метод очень похож на метод двойного уменьшающегося остатка, поскольку мы признаем ежегодную амортизацию на большую сумму в начале года и меньшую в последующие годы. Словесная сумма цифр в годах обозначает сумму полезного срока службы актива.Например, если срок полезного использования актива составляет 5 лет; сумма цифр лет будет 15 (1 + 2 + 3 + 4 + 5). Ежегодная амортизация рассчитывается путем умножения общей стоимости актива после вычета любой остаточной стоимости на коэффициент амортизации, который представляет собой оставшийся год, деленный на сумму цифр лет.

Ниже приведена формула:

Ниже представлена таблица, а также график, показывающий годовые амортизационные расходы и чистую балансовую стоимость по методу суммы летних цифр.

Как видно из таблицы и графика выше, при использовании метода суммы годовых цифр годовая амортизация очень похожа на метод двойного уменьшающегося остатка; однако амортизация за первый год по методу суммы лет составляет пять раз по сравнению с прошлым годом.

Использование, а также преимущества и недостатки этого метода очень похожи на метод двойного убывающего баланса.

Метод единиц производства

Метод единиц производства — это метод начисления амортизации, который признает амортизационные расходы на основе уровня выпуска, который активы могут производить в течение срока полезного использования актива.Этот метод очень полезен для производственных или производственных компаний, которые используют оборудование для производства своей продукции. В этом методе каждая компания должна оценить уровень выпуска или единиц, которые может производить актив, а также то, сколько он может производить каждый год в течение срока полезного использования.

Формула выглядит следующим образом:

Из приведенного выше примера предположим, что мощность оборудования составляет 10 000 миллионов производственных единиц. Будут произведены следующие единицы:

Таким образом, амортизация единицы составляет 30 000/10 000 = 3 доллара за 1 миллион единиц.

Тогда годовая амортизация, а также чистая балансовая стоимость каждый год будут следующими:

Исходя из уровня производства единиц в первый год, амортизация составит 6000 долларов, в то время как в последний год амортизация составит всего 1500. $.

Этот метод амортизации очень полезен и прозрачен при распределении годовой амортизации, поскольку он основан на уровне выпуска или единиц, которые актив может генерировать за каждый год.

Ниже приведены сводные данные о годовых расходах на амортизацию и чистой балансовой стоимости на конец каждого года в течение срока полезного использования актива.

Заключение

В заключение, каждый вид методов амортизации дает разницу годовых амортизационных расходов в каждом году. Большинство компаний предпочитают использовать метод прямой линии, потому что его очень легко вычислить. В то время как некоторые другие компании предпочли бы использовать другие типы амортизации, такие как методы двойного убывания остатка, суммы годовых цифр и единиц производства, в зависимости от каждого типа используемых активов.

Основы амортизации — Налоговый справочник • 1040.com — Подайте налоговую декларацию онлайн

Что такое амортизация?

Амортизация — это вид вычета, позволяющий восстановить стоимость определенного имущества. Это ежегодное пособие на износ, порчу или устаревание имущества. Большинство видов материального имущества — за исключением земли — подлежат амортизации. Это будет включать здания, транспортные средства и оборудование. Но некоторые нематериальные активы также подлежат амортизации, например, патенты, авторские права и компьютерное программное обеспечение.

Основные правила амортизации:

- Чтобы заявить о амортизации собственности, вы должны владеть этой собственностью.

- Любые капитальные улучшения также могут быть амортизированы, если улучшения были внесены в собственность, которую вы арендуете.

- Амортизируемое имущество должно использоваться в коммерческой или приносящей доход деятельности.

- Если недвижимость используется в коммерческих и личных целях, может быть вычтена только амортизация, основанная на использовании в коммерческих целях.

- Недвижимость должна иметь определяемый срок полезного использования более одного года.

Некоторые вещи не подлежат амортизации, даже если выполнены указанные выше условия:

- Имущество, введенное в эксплуатацию и выбывшее в том же году

- Оборудование, используемое для капитального ремонта. Вы должны добавить допустимую амортизацию оборудования в период строительства к базе улучшений.

- Определенные срочные интересы. Вы не можете амортизировать условную долю в собственности, созданную или приобретенную после 27 июля 1989 г., в течение любого периода, в течение которого оставшаяся доля принадлежит прямо или косвенно связанному с вами лицу. Термин «процент в собственности» означает пожизненный интерес в имуществе, интерес в имуществе на срок в несколько лет или процентный доход в трасте.

Амортизация начинается, когда вы вводите недвижимость в эксплуатацию для использования в торговле или бизнесе или для получения дохода. Это имущество перестает подлежать амортизации, когда вы полностью возмещаете стоимость имущества или на другой основе, или когда вы выводите его из эксплуатации, в зависимости от того, что произойдет раньше.

Налогоплательщик должен указать несколько пунктов, чтобы обеспечить надлежащую амортизацию имущества:

- Метод амортизации — Модифицированная система ускоренного возмещения затрат (MACRS) используется для восстановления основы большей части деловой и инвестиционной собственности, введенной в эксплуатацию после 1986 года. MACRS состоит из двух систем амортизации: общей системы амортизации (GDS) и Альтернативная система амортизации (ADS). Как правило, эти две системы предоставляют разные методы и периоды восстановления для использования при расчете амортизационных отчислений.См. Публикацию 534 — Амортизация имущества, введенного в эксплуатацию до 1987 года, для получения информации о методах амортизации для более старого имущества.

- Срок службы актива — По сути, это период времени, в течение которого актив будет амортизироваться. Тип амортизируемого имущества определяет его класс и продолжительность амортизации. Например, такое имущество, как компьютеры, автомобили и офисная мебель, может подвергаться амортизации на период в три, пять, семь или 10 лет. Фермерские постройки и некоторые улучшения на земле могут быть распределены на 15 или 20 лет, в то время как жилой недвижимости присваивается 27 баллов.5 лет жизни. Нежилая недвижимость может амортизироваться более 31,5 или 39 лет.

- Является ли актив внесенным в список собственности? Включенная в список недвижимость определяется как легковые автомобили или любое другое имущество, используемое для перевозки; собственность, обычно используемая для развлечения, отдыха или развлечений; или компьютеры и соответствующее периферийное оборудование (кроме случаев, когда они используются только на обычном предприятии и принадлежат или арендованы владельцем бизнеса).

- Бонусная амортизация — Это в основном ускоряет амортизацию.Если вы соответствуете требованиям, это позволяет бизнесу сделать дополнительный вычет в год, когда актив был введен в эксплуатацию, в размере 50% от стоимости актива. В 2020 году вы можете вычесть 100% стоимости актива.

- Амортизируемая база актива — Чтобы рассчитать амортизационный вычет, вам необходимо знать основу вашего имущества. Чтобы получить это, вам нужно знать стоимость или другую основу вашей собственности. Основанием для покупки недвижимости является ее стоимость плюс дополнительные суммы, уплаченные вами в счет налога с продаж, транспортных расходов, сборов за установку или тестирование.Эти затраты должны быть включены независимо от того, были ли они оплачены наличными, ссудой, обменом собственности или услугами.

- Отнесен ли актив на расходы? Вычет по Разделу 179 позволяет вычесть расходы по активу в первый год его использования. Несмотря на широкое распространение, существуют ограничения на то, что подпадает под вычет по статье 179. Но даже если актив не соответствует критериям вычета 179, он, скорее всего, все равно может быть обесценен.

Используйте наши экраны вычета амортизации, чтобы сообщить об амортизации вашего 1040.com возврат.

А для получения дополнительной информации о процессе амортизации ознакомьтесь с публикацией IRS 946 — «Как амортизировать имущество».

Уплачивайте налоги разумно и просто с 1040.com

Разве не было бы замечательно, если бы вы могли хранить все необходимое для уплаты налогов в одном месте без повышения цен? Ваше желание — это наша команда: с фиксированной ставкой в 25 долларов на 1040.com вы с самого начала будете знать, сколько будет стоить регистрация. Проверьте это, зарегистрировавшись или войдя сегодня!

3 вида амортизации для снижения налога на имущество!

Знаете ли вы, что амортизация влияет на налоги? Очевидно, что это имеет налоговые последствия, потому что это метод, который используется для расчета себестоимости любой собственности.Амортизация, как правило, помогает компании или собственнику недвижимости уменьшить сумму налогов, которые они платят за год. Когда налоговые платежи компании ниже, воронка доходов увеличивается, что является благоприятным фактором для любого бизнеса. Это причина, по которой многие малые и крупные предприятия практикуют амортизацию.

Способы расчета амортизацииСуществует 3 различных типа амортизации для расчета стоимости актива. Это

- Двойное снижение (когда вы используете актив больше в начальные годы полезного использования)

- Уменьшение баланса (Только когда актив активно используется в течение первых нескольких лет)

- Прямая амортизация (Это используется для активов, которые не имеют временного графика)

Каждый метод помогает рассчитать амортизацию уникальным образом, а также точно изменяет стоимость, тем самым снижая уплаченные налоги.

Прямолинейная амортизацияПрямолинейная амортизация является наиболее распространенным методом расчета амортизации. В этом методе учитываются только два значения. Стоимость актива в течение первого года покупки и последнего года продуктивного использования актива. Разница между этими двумя значениями принимается как прямолинейная амортизация.

Формула амортизационной стоимости = Общая стоимость — Восстановленная стоимость / Период использования

Как следует из названия, это один из методов ускоренной амортизации, при котором стоимость актива амортизируется в два раза выше, чем при прямой амортизации. -линейная амортизация.Метод ускоренной амортизации — это когда амортизация происходит более быстрыми темпами. В два раза быстрее выполняется точный расчет для метода ускоренной амортизации. Норма амортизации в этом методе нормальная, не выше, как следует из названия. Формула для расчета вашего двойного уменьшающегося остатка имеет следующий вид:

Формула метода двойного уменьшающегося остатка = 2 x Общая стоимость актива / Общий период использования

Метод убывающего остаткаЭтот метод называется убывающим остатком метод, или метод уменьшения остатка.Он используется для записи стоимости в течение первых нескольких лет жизни актива. В течение следующих нескольких лет периода использования актива регистрируется только меньшая амортизация. Обычно он используется для электронных устройств и высокотехнологичных продуктов. Даже амортизация компьютеров рассчитывается с использованием метода уменьшающегося остатка. Проще говоря, это противоположность линейной амортизации.

Формула метода уменьшающегося остатка = Стоимость актива в начале года x общая норма амортизации / 100

Это методы, которые используются для расчета амортизации.О’Коннор всегда готов помочь вам снизить налог на недвижимость с помощью различных методов начисления амортизации!

Методы амортизации основных средств — Business Central

- 10 минут на чтение

В этой статье

В версии Business Central по умолчанию доступно восемь методов амортизации:

Прямой

Снижение остатка 1

Снижение остатка 2

DB1 / SL

DB2 / SL

Определяется пользователем

Руководство

Примечание

Используйте этот метод для активов, которые не подлежат амортизации, например, земля.Вы должны ввести амортизацию в журнал основных средств. В пакетном задании Расчет амортизации не используются основные средства, для которых используется этот метод амортизации.

Полугодовой съезд

Примечание

При использовании этого метода основные средства амортизируются на одну и ту же сумму каждый год.

Прямая амортизация

При использовании линейного метода необходимо указать одну из следующих опций в книге амортизации основных средств:

- Период амортизации (годы или месяцы) или дата окончания амортизации

- Фиксированный годовой процент

- Фиксированная годовая сумма

- Срок амортизации

Срок амортизации

Если ввести период амортизации (количество лет амортизации, количество месяцев амортизации или дату окончания амортизации), следующая формула вычислит сумму амортизации:

Сумма амортизации = ((Балансовая стоимость — Остаточная стоимость) x Количество дней амортизации) / Оставшиеся дни амортизации

Оставшиеся дни амортизации рассчитываются как количество дней амортизации минус количество дней между датой начала амортизации и последней датой ввода основных средств.

Балансовая стоимость может быть уменьшена за счет объявленной оценки, списания, индивидуальной 1 или произвольной 2 сумм, в зависимости от того, включена ли в Depr. Поле Calculation деактивировано, и активировано ли поле Часть балансовой стоимости на странице FA Настройка типа проводки . Этот расчет обеспечивает полную амортизацию основных средств на дату окончания амортизации.

Фиксированная годовая процентная ставка

Если вы вводите фиксированный годовой процент, приложение использует следующую формулу для расчета суммы амортизации:

Сумма амортизации = (Прямая линия% x амортизируемая база x Кол-во деп.Дней) / (100 x 360)

Фиксированная годовая сумма

Если вы вводите фиксированную годовую сумму, приложение использует эту формулу для расчета суммы амортизации:

Сумма амортизации = (Фиксированная сумма амортизации x Количество дней амортизации) / 360

Пример — прямолинейная амортизация

Стоимость приобретения основных средств составляет 100 000 юаней. Расчетный срок службы — восемь лет. Пакетное задание Расчет амортизации запускается два раза в год.

В этом примере запись в книге основных средств выглядит следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.20 | Стоимость приобретения | (Дата начала амортизации) | 100 000,00 | 100 000,00 |

| 30.06.20 | Амортизация | 180 | -6 250,00 | 93750.00 |

| 31.12.20 | Амортизация | 180 | -6 250,00 | 87 500,00 |

| 30.06.21 | Амортизация | 180 | -6 250,00 | 81 250,00 |

| 31.12.21 | Амортизация | 180 | -6 250,00 | 75 000,00 |

| 30.06.27 | Амортизация | 180 | -6 250,00 | 6250.00 |

| 31.12.27 | Амортизация | 180 | -6 250,00 | 0 |

Уменьшение остатка 1 Амортизация