Амортизация в бухгалтерском учете и налоговом учете: Бухгалтерский и налоговый учет основных средств (ОС) в 2021 году — Контур.Экстерн

Разноебухгалтерский и налоговый учет (Depreciation: Accounting and Tax Accounting) by Ludmila Kuznecova :: SSRN

Интеграционные процессы современного развития социально-экономических систем. Саратов, 2018. С. 101-106.

9 Pages Posted: 23 Oct 2019

See all articles by Ludmila KuznecovaRussian Academy of National Economy and Public Administration under the President of the Russian Federation (RANEPA) — Stolypin Volga Region Institute of Administration

Date Written: 2018

Abstract

Russian Abstract: Статья посвящена вопросам касающихся методов и правил начисления амортизации основных средств в бухгалтерском и налоговом учете Бухгалтерский и налоговый учет основных средств в отличии от других объектов учета имеет большее количество расхождений, среди которых порядок определения первоначальной стоимости, стоимостной критерий, установление срока полезного использования, применяемый метод амортизации и другие отличия.

English Abstract: The article is devoted to the issues concerning the methods and rules of depreciation of fixed assets in accounting and tax accounting Accounting and tax accounting of fixed assets in contrast to other accounting objects has a greater number of discrepancies, including the procedure for determining the initial cost, cost criterion, establishment of useful life, the method of depreciation and other differences.

Note: Downloadable document is in Russian.

Keywords: амортизация, методы амортизации, основные средства, бухгалтерский учет, налоговый учет. depreciation, depreciation methods, fixed assets, accounting, tax accounting

Suggested Citation: Suggested Citation

Kuznecova, Ludmila, Амортизация : бухгалтерский и налоговый учет (Depreciation: Accounting and Tax Accounting) (2018).

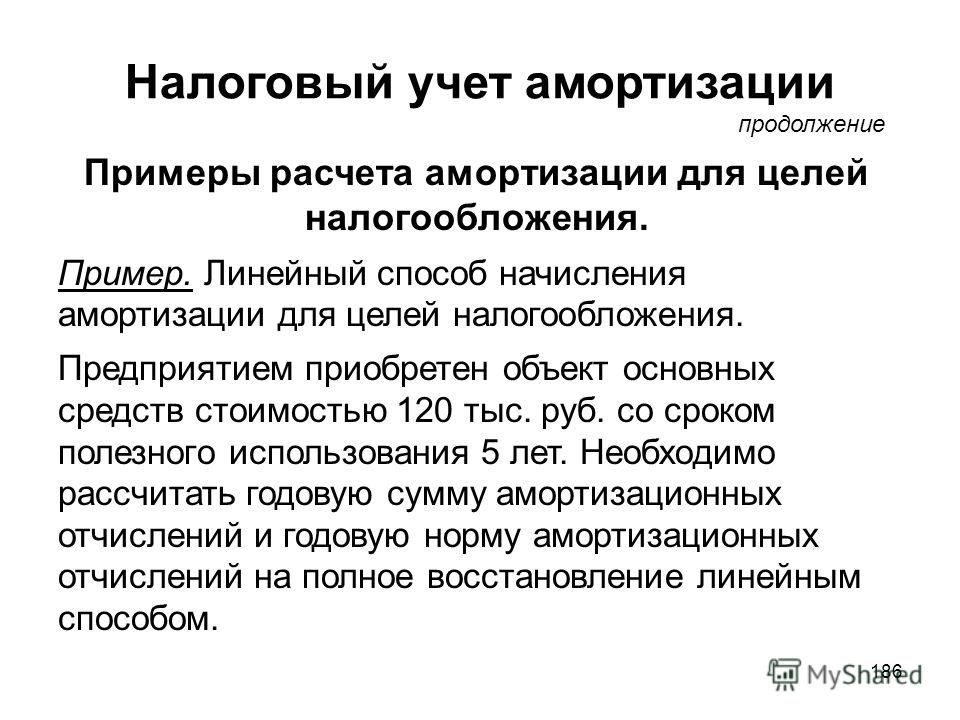

что это и как она считается, нормы амортизации и формула расчета, линейный и другие способы расчета начислений

Бизнес потратил деньги на недвижимость или дорогое оборудование. Это могут быть затраты на покупку основных средств — например, новое здание или станок — или на нематериальный актив — патент на разработку или компьютерную программу. Со временем здание обветшает, детали в станке сотрутся, а программа устареет — накопится износ.

Чтобы себестоимость товара не увеличивалась резко при покупке дорогостоящих активов, их первоначальную стоимость делят на части и включают в себестоимость постепенно. Это и есть амортизация.

Что можно амортизировать

Не все активы можно амортизировать.

✅ Амортизируют основные средства и нематериальные активы. Например, здания и сооружения, транспорт, оборудование, компьютеры, дорогостоящие программы, патенты и так далее.

Амортизация ОС в бухучете — ФСБУ 6/2020Где учитывают амортизацию

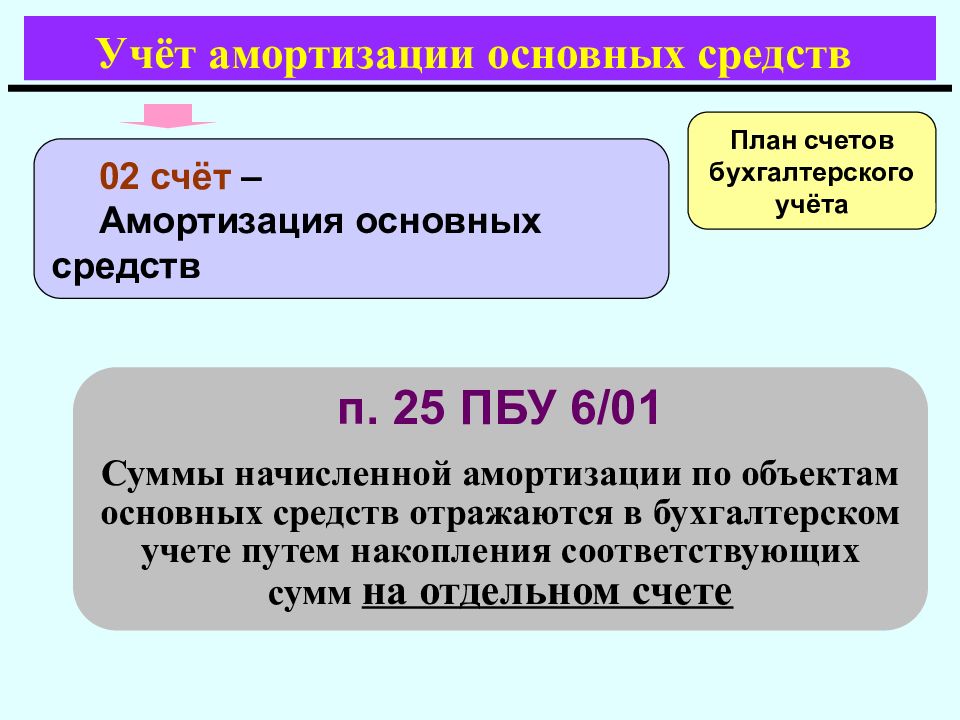

Амортизацию считают в налоговом и бухгалтерском учете.

В налоговом учете. Амортизацию используют для расчета налога на имущество организаций, налога на прибыль, НДФЛ для ИП на ОСН.

У ИП на УСН и ПСН амортизации нет.

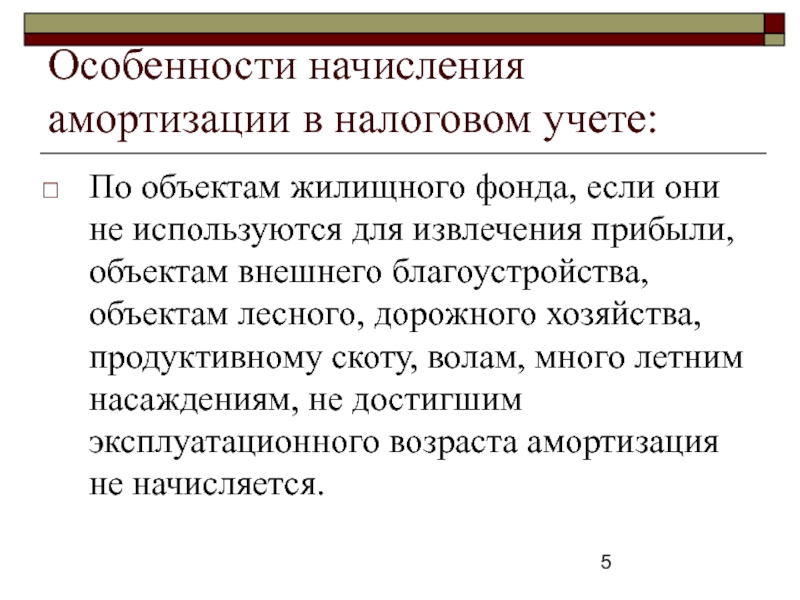

Для целей налогообложения амортизируют основные средства со сроком полезного использования больше одного года и стоимостью выше 100 000 ₽.

Все основные средства разбивают на группы по срокам полезного использования. Всего таких групп 10.

Если какого-то актива там нет, используют срок полезного использования из его технической документации.

Медцентр купил медицинские инструменты стоимостью 120 000 ₽ 20 декабря 2021 года. Инструменты входят в первую группу основных средств с полезным сроком использования свыше одного года и до двух лет. Конкретный срок в этом диапазоне выбирает владелец основных средств. Минимальный — 13 месяцев, максимальный — 24 месяца. Допустим, медцентр выбрал срок полезного использования 24 месяца. Это значит, что стоимость инструментов можно списывать на затраты каждый месяц в течение этого срока.

В бухгалтерском учете. Амортизацию используют для формирования себестоимости, расчета износа и остаточной балансовой стоимости активов. С 2022 года компании будут устанавливать лимит по первоначальной стоимости основных средств сами. Чтобы избежать разницы в налоговом и бухгалтерском учете, в последнем можно установить такой же лимит — 100 000 ₽.

Чтобы избежать разницы в налоговом и бухгалтерском учете, в последнем можно установить такой же лимит — 100 000 ₽.

ИП бухучет не ведут и амортизацию не начисляют.

При определении срока полезного использования в бухучете обычно применяют налоговую классификацию по группам.

Как рассчитывать амортизацию

Амортизацию начисляют ежемесячно с первого числа месяца, следующего за вводом актива в эксплуатацию, и прекращают с первого числа месяца, следующего за выбытием.

Сломался станок. 5 декабря 2021 года его вывели из эксплуатации и продали на металлолом. Компания купила новый. Его ввели в эксплуатацию 20 декабря 2021 года.

На старый станок не начисляют амортизацию с 1 января 2022 года. А на новый начинают начислять с этой же даты.

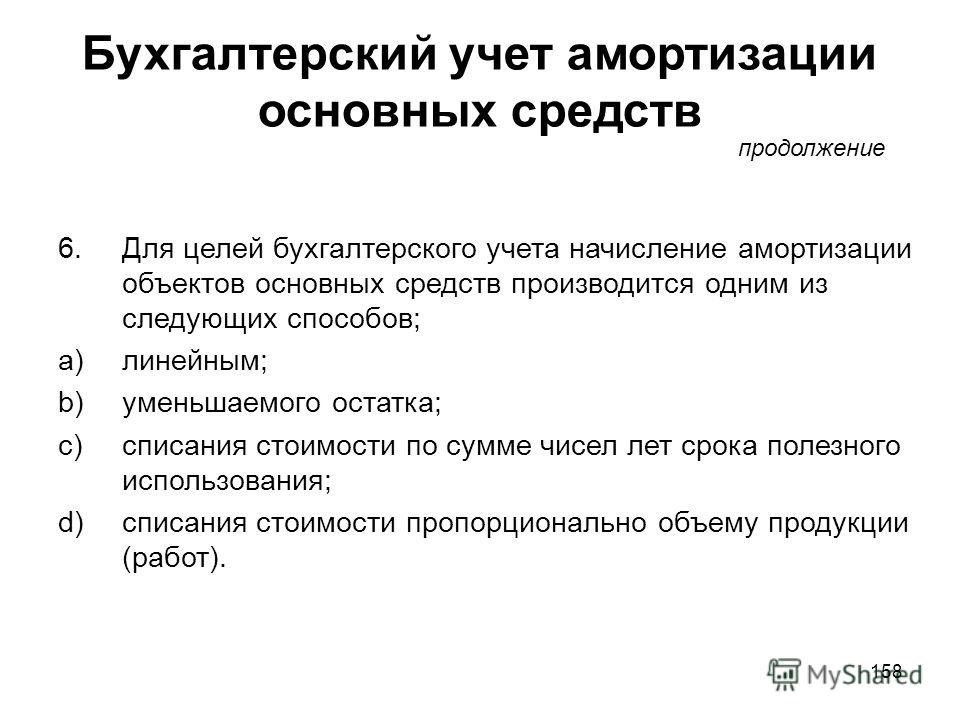

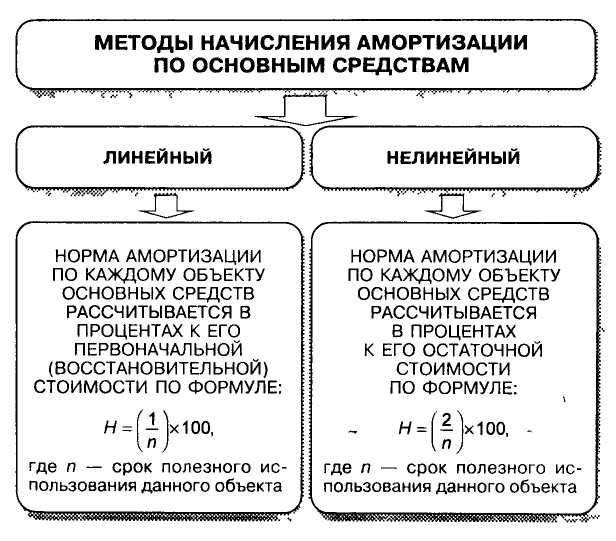

В налоговом учете есть два способа начисления амортизации, а в бухгалтерском учете их три.

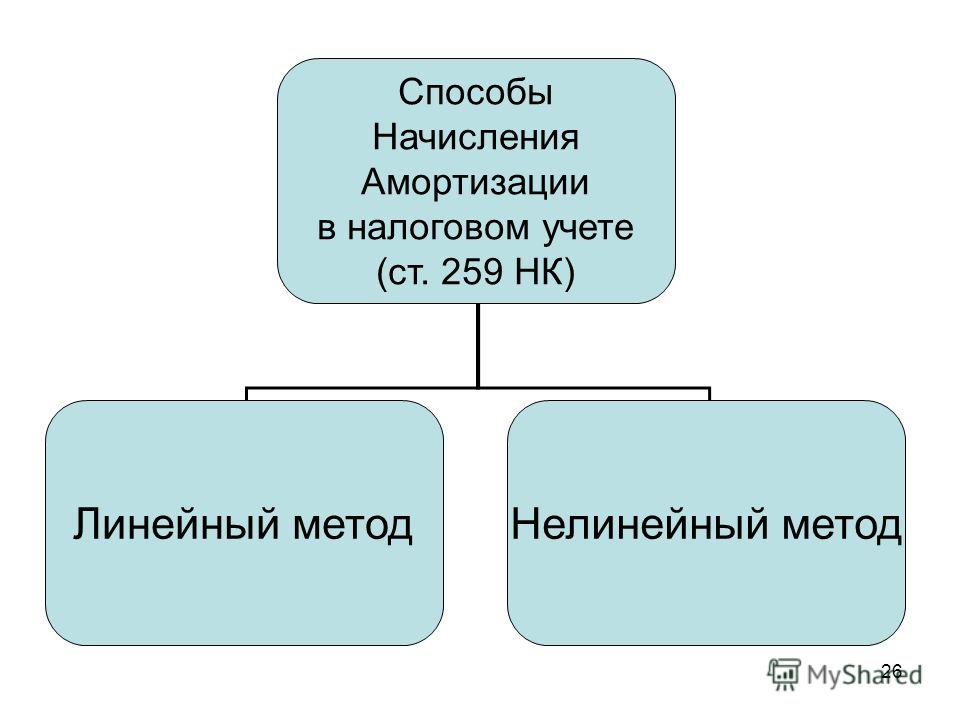

В налоговом учете:

- Линейный.

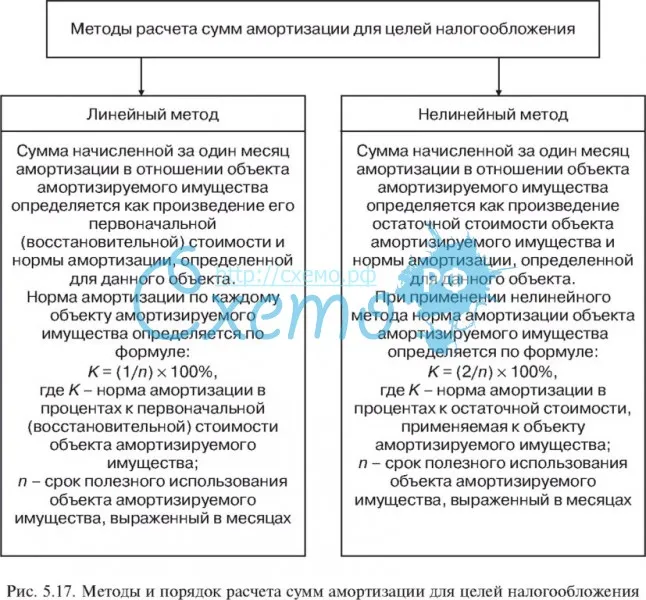

- Нелинейный.

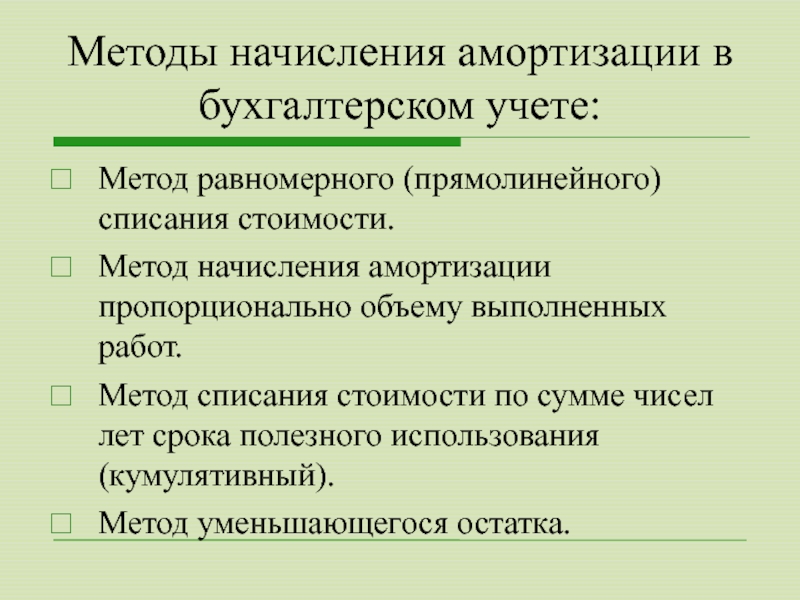

В бухгалтерском учете:

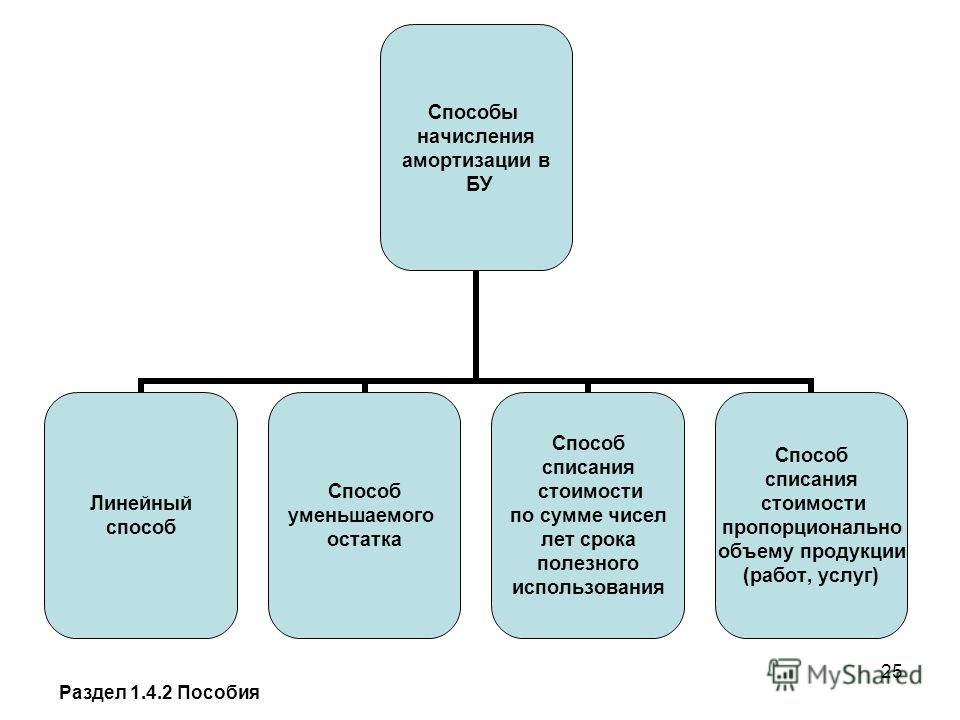

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости пропорционально объему продукции и его разновидности. Например, для транспорта — пропорционально пробегу.

Самый простой — линейный способ начисления амортизации. Он подойдет для всех видов учета. О нем подробнее расскажем дальше.

Если хотите сделать расчет амортизационных отчислений другим способом, рекомендуем проконсультироваться с бухгалтером, чтобы все учесть правильно.

Линейный метод начисления амортизации. Для расчета нужно знать срок полезного использования и первоначальную стоимость. В первоначальную стоимость входит цена приобретения, стоимость доставки, установки и наладки и любые другие расходы, которые нужны для начала полноценной работы.

Разберем на примере. Пекарня купила оборудование для выпечки хлеба за 1 000 000 ₽. Доставка обошлась в 3000 ₽, а установка и наладка — в 150 000 ₽. Срок полезного использования печи — код ОКОФ: 14 2945000, свыше пяти и до семи лет. Собственник выбрал семь лет, или 84 месяца. Сделаем расчет амортизации:

Собственник выбрал семь лет, или 84 месяца. Сделаем расчет амортизации:

| Показатель | Расчет |

|---|---|

| Первоначальная стоимость | 1 000 000 + 3000 + 150 000 = 1 153 000 ₽ |

| Амортизация оборудования | 1 153 000 / 84 месяца = 13 726 ₽ в месяц |

Что важно запомнить

- Амортизация — это процесс, при котором стоимость основных средств и нематериальных активов постепенно включают в себестоимость товара, работы или услуги.

- Амортизируются основные средства и нематериальные активы со сроком полезного использования больше одного года.

- Водные ресурсы, земельные участки и недра не амортизируются.

- В налоговом учете амортизируют основные средства стоимостью больше 100 000 ₽. В бухгалтерском учете с 2022 года компании будут устанавливать лимит по первоначальной стоимости основных средств сами. Чтобы избежать разницы, установите в бухучете те же 100 000 ₽.

- Амортизацию начисляют ежемесячно с первого числа месяца, следующего за вводом актива в эксплуатацию, прекращают — с первого числа месяца, следующего за выбытием.

- В налоговом учете есть два способа расчета амортизации, а в бухгалтерском — три. Самый простой — линейный. Его можно использовать в обоих видах учета.

как внести корректировки в налоговый и бухгалтерский учет?

Ошибки в исчислении налоговой базы, относящиеся к прошлым периодам, приводят к необходимости перерасчета налоговой базы

06.09.2013ГАРАНТАвтор: эксперт службы Правового консалтинга ГАРАНТ Шишкина Ольга

Организация обнаружила в июле 2013 года, что в 2010 году по объекту основных средств в бухгалтерском учете амортизация начислена в размере 100% и с июля 2010 года амортизация не начислялась. В налоговом учете вследствие технической ошибки амортизация продолжала начисляться в 2010-2012 годы и первое полугодие 2013 года.

В налоговом учете вследствие технической ошибки амортизация продолжала начисляться в 2010-2012 годы и первое полугодие 2013 года.

Как в данной ситуации исправить ошибку в бухгалтерском учете, в налоговых декларациях по налогу на имущество и налогу на прибыль?

Бухгалтерский учет

Как следует из вопроса, в результате ошибки организация продолжала начислять амортизацию в налоговом учете, в то время как начисление должно было быть завершено, как и в бухгалтерском учете, с июля 2010 года.

В результате была занижена сумма налога на прибыль. Сумма налога на имущество не подлежит корректировке, так как согласно п. 1 ст. 374 НК РФ при расчете налога на имущество используются данные бухгалтерского учета, в котором ошибок в начислении амортизации не установлено.

Правила исправления ошибок в бухгалтерском учете и отчетности определены ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденным приказом Минфина России от 28. 06.2010 г. № 63н (далее – ПБУ 22/2010).

06.2010 г. № 63н (далее – ПБУ 22/2010).

В соответствии с п. 2 ПБУ 22/2010 неправильное отражение фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации (ошибка) может быть обусловлено, в частности, неправильной классификацией или оценкой фактов хозяйственной деятельности.

Для исправления ошибки в учете, прежде всего, необходимо определить, насколько существенной она является. При этом порядок внесения исправлений в отчетность зависит от того, была утверждена отчетность в установленном законодательством порядке (то есть, утверждена общим собранием участников (акционеров)) на дату обнаружения ошибки или нет.

В рассматриваемой ситуации ошибка за предыдущий период выявлена после утверждения бухгалтерской отчетности.

На основании п. 3 ПБУ 22/2010 ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки организация определяет самостоятельно исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности. Определение существенной ошибки должно быть закреплено в учетной политике предприятия.

В соответствии с п. 9 ПБУ 22/2010 существенная ошибка, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет 84 «Учет нераспределенной прибыли (непокрытого убытка)».

Указанная ошибка исправляется путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей, начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

При этом утвержденная бухгалтерская отчетность за предшествующие отчетные периоды пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности не подлежит (п. 10 ПБУ 22/2010).

В соответствии с п. 14. ПБУ 22/2010 ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

В данном случае было произведено неправомерное начисление амортизации в налоговом учете в период с июля 2010 года по июль 2013 года, что обусловило занижение суммы налога на прибыль.

При этом необходимо учитывать отдельно сумму занижения налога на прибыль за период с июля 2010 года по декабрь 2012 года и сумму недоначисленного налога за отчетный период 2013 года.

В бухгалтерском учете в случае признания ошибки существенной в месяце выявления ошибки (в июле 2013 года) в отношении сумм ошибок предыдущих лет (2010-2012) следует сделать следующие проводки:

Дебет 84 Кредит 68, субсчет «Расчеты по налогу на прибыль»

– доначислен налог на прибыль.

В случае признания ошибки несущественной прибыли или убытки прошлых лет, выявленные в отчетном году, отражаются соответственно в составе прочих доходов (п. 7 ПБУ 9/99 «Доходы организации») или в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации».

11 ПБУ 10/99 «Расходы организации».

Из чего следует, что в июле 2013 года в отношении сумм ошибок предыдущих лет (2010-2012) следует сделать следующие проводки:

Дебет 91 «Прочие доходы и расходы» Кредит 68, субсчет «Расчеты по налогу на прибыль»

– доначислен налог на прибыль.

В отношении исправлений в бухгалтерском учете по причине занижения начисленного налога на прибыль за отчетный период 2013 года необходимо руководствоваться п. 5 ПБУ 22/2010, в соответствии с которым ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка:

Дебет 99 «Прибыли и убытки» Кредит 68, субсчет «Расчеты по налогу на прибыль»

– доначислен налог на прибыль.

Обращаем внимание, что в соответствии с п. 15 ПБУ 22/2010 в пояснительной записке к годовой бухгалтерской отчетности организация обязана раскрывать информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде.

Корректировка налоговых обязательств по налогу на прибыль

Согласно п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Следовательно, ошибки в исчислении налоговой базы, относящиеся к прошлым налоговым периодам и выявленные в текущем (отчетном) налоговом периоде, приводят к необходимости перерасчета налоговой базы за предыдущие налоговые (отчетные) периоды и представления в налоговые органы уточненных деклараций по налогу на прибыль организаций.

В то же время абзацем третьим п. 1 ст. 54 НК РФ предусмотрено, что налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Однако в рассматриваемой нами ситуации факт излишнего начисления амортизации в налоговом учете привел к тому, что организация завысила в налоговом учете расходы, что привело к занижению налога на прибыль.

Эту ошибку организация обязана исправить путем подачи уточненных деклараций по налогу на прибыль за весь период, в котором установлено занижение налога.

Напоминаем, что для того, чтобы избежать налоговой ответственности при подаче уточненной декларации, в соответствии с п. 4 ст. 81 НК РФ необходимо до представления уточненной декларации уплатить недостающую сумму налога и соответствующие ей пени.

Бухгалтерский учет против налоговой амортизации — почему и то, и другое?

Эта статья предоставлена вам компанией AssetAccountant Pty Ltd, ACN 631 508 051 («Бухгалтер по активам»).

Многие бухгалтеры предпочитают вести единый реестр основных средств для предприятий своих клиентов. И, поскольку налоговая амортизация, как правило, гораздо более агрессивна, чем учетная амортизация, составление реестров основных средств исключительно на основе налоговых правил кажется отличным выбором.

И, поскольку налоговая амортизация, как правило, гораздо более агрессивна, чем учетная амортизация, составление реестров основных средств исключительно на основе налоговых правил кажется отличным выбором.

Например, в Австралии Закон о налогах разрешает немедленный вычет 100% стоимости некоторых активов.Другие активы могут агрессивно амортизироваться в пулах, используя такие правила, как ускоренная амортизация «Инвестиции в бизнес».

Максимально агрессивная амортизация активов имеет смысл для налогообложения, но использование тех же самых правил для бухгалтерского учета имеет ряд серьезных недостатков.

В целях бухгалтерского учета ваш реестр основных средств должен отражать стоимость актива в любое время в течение срока его полезного использования. А «стоимость» актива должна быть распределена по всему сроку его полезного использования, что позволит вам отразить затраты на использование этого актива для получения дохода в любой заданный период.

Но, помимо искажения истинной стоимости активов для бизнеса, слишком агрессивная амортизация снижает стоимость этих активов в балансе, а также снижает прибыль в прибылях и убытках, тем самым занижая стоимость бизнеса. Это может оказать существенное влияние на способность бизнеса брать кредиты, выполнять ковенанты по банковским кредитам и продавать бизнес по справедливой стоимости.

Это может оказать существенное влияние на способность бизнеса брать кредиты, выполнять ковенанты по банковским кредитам и продавать бизнес по справедливой стоимости.

Ведение отдельных реестров активов для налогового и бухгалтерского учета гарантирует, что вы сможете максимизировать налогооблагаемые вычеты для вашего клиента и максимизировать стоимость бизнеса в балансовом отчете.

Простой пример

XYZ Gym Group решает открыть новый тренажерный зал 1 июля 2019 года. Они арендовали помещения, закупили оборудование на 250 000 долларов и обеспечили членство в некоторых фондах.

Поскольку XYZ является предприятием малого бизнеса для целей налогообложения, и, поскольку все покупки оборудования стоили менее 30 000 долларов США каждая, XYZ имеет право потребовать 100% этих расходов в качестве налогового вычета в первый год своей деятельности. Все идет нормально!

Давайте посмотрим на финансовую отчетность за 2019/20 год.

Бухгалтерская амортизация по сравнению с налоговой амортизацией

Бухгалтерская амортизация Бухгалтерская амортизация – это использование и износ материальных активов, распределенных компанией в течение срока полезного использования активов, обычно регулируемого корпоративным законодательством и стандартами бухгалтерского учета.

Признание амортизации в бухгалтерском учете обусловлено принципами и стандартами бухгалтерского учета, такими как ОПБУ США или МСФО, или стандартом финансовой отчетности страны.

Амортизация является неденежной статьей и не отражает фактического движения денежных средств.Несмотря на то, что это неденежная статья, она отображается в отчете о прибылях и убытках и, в конечном итоге, в балансовом отчете, накапливаясь для расчета списанной стоимости актива.

Итак, этот безналичный расчет должен быть отражен компанией. Бухгалтерская амортизация также в народе называется бухгалтерской амортизацией.

Бухгалтерская амортизация рассчитывается с использованием различных методов, таких как:

- Линейный метод

- Метод двойного снижения

- Метод производства физических единиц и так далее.

Наиболее популярным методом амортизации является линейный метод. Он равномерно распределяет амортизацию на все периоды полезного использования актива.

Другие методы представляют собой ускоренные методы, допускающие более высокую амортизацию в первые годы и меньшую в последующие годы.

Например, метод двойного снижения позволяет использовать удвоенную норму линейной амортизации в предыдущие годы.

Пример учета амортизации

Majestic Inc покупает оборудование стоимостью 100 000 долларов США с ликвидационной стоимостью 10 000 долларов США и сроком полезного использования 10 лет.

В данном случае используется линейный метод начисления амортизации, означающий равномерную амортизацию в течение срока полезного использования основных средств.

Амортизация = (цена покупки — ликвидация)/Срок полезного использования = (100 000-10 000)/10 = 9000 долларов США в год возвращение. Он подлежит налоговому вычету в соответствии с юрисдикцией. Вычитая амортизацию, налоговые органы позволяют физическим и юридическим лицам уменьшить налогооблагаемый доход.

Однако налогоплательщик не может требовать амортизации по всем активам. Условия указаны в налоговом законодательстве, чтобы иметь право на амортизацию.

Условия указаны в налоговом законодательстве, чтобы иметь право на амортизацию.

Правила зависят от страны, и если страны имеют несколько налоговых юрисдикций, таких как США, они могут зависеть от юрисдикции.

Налоговое законодательство публикует спецификации классов активов, период, в течение которого они используются, и применимую амортизацию, разрешенную для таких активов.

В США на Службу внутренних доходов возложена обязанность публиковать материалы по амортизации.

Пример налоговой амортизации

Majestic Inc покупает оборудование стоимостью 100 000 долларов США с ликвидационной стоимостью 10 000 долларов США и сроком полезного использования 10 лет.

Теперь налоговая амортизация соответствует IRS. IRS может потребовать, чтобы оборудование амортизировалось в течение 7 лет в качестве ускоренного метода.

Это приведет к более высокой амортизации в предыдущие годы. Ставка постоянно меняется в зависимости от условий. Например, если оборудование размещается в третьем квартале года, для такого оборудования будет отдельная ставка.

Вкратце, ниже приведены различия между бухгалтерской и налоговой амортизацией, которые можно резюмировать следующим образом:

| Бухгалтерская амортизация | Налоговая амортизация | Амортизация подготовлена в соответствии с налоговым законодательством. |

| Компания может выбирать методы амортизации, ставки и срок полезного использования. | Компания должна использовать норму и метод амортизации в соответствии с налоговым законодательством. |

| Он основан на принципах бухгалтерского учета, регулируется принципами бухгалтерского учета и бухгалтерского учета. | Регулируется налоговыми органами (IRS в США) |

Разница между бухгалтерской и налоговой амортизацией

Автор: Dili

Ключевое отличие — бухгалтерская амортизация и налоговая амортизация Амортизация в бухгалтерском учете – это метод учета сокращения срока полезного использования материальных активов в связи с моральным старением, износом. Бухгалтерская амортизация и налоговая амортизация часто различаются из-за того, что они рассчитываются в соответствии с разными процедурами и допущениями. Основное различие между бухгалтерской амортизацией и налоговой амортизацией заключается в том, что в то время как учетная амортизация подготавливается компанией для целей бухгалтерского учета на основе принципов бухгалтерского учета, налоговая амортизация подготавливается в соответствии с правилами Налоговой службы (IRS).

Бухгалтерская амортизация и налоговая амортизация часто различаются из-за того, что они рассчитываются в соответствии с разными процедурами и допущениями. Основное различие между бухгалтерской амортизацией и налоговой амортизацией заключается в том, что в то время как учетная амортизация подготавливается компанией для целей бухгалтерского учета на основе принципов бухгалтерского учета, налоговая амортизация подготавливается в соответствии с правилами Налоговой службы (IRS).

СОДЕРЖАНИЕ

1.Обзор и основные отличия

2. Что такое бухгалтерская амортизация

3. Что такое налоговая амортизация

4. Параллельное сравнение — бухгалтерская амортизация и налоговая амортизация

Что такое бухгалтерская амортизация?

Учетная амортизация также известна как « учетная амортизация » и подготавливается в соответствии с концепцией сопоставления (полученные доходы и расходы должны признаваться и регистрироваться за один и тот же отчетный период). Бухгалтерская амортизация также регулируется правилами бухгалтерского учета, введенными Советом по международным стандартам финансовой отчетности (IASB).Стандартами бухгалтерского учета, регулирующими учет амортизации, являются МСБУ 4 «Учет амортизации» и МСБУ 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

Бухгалтерская амортизация также регулируется правилами бухгалтерского учета, введенными Советом по международным стандартам финансовой отчетности (IASB).Стандартами бухгалтерского учета, регулирующими учет амортизации, являются МСБУ 4 «Учет амортизации» и МСБУ 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

Бухгалтерская амортизация часто существенно отличается от налоговой амортизации из-за двух основных факторов: метода расчета и учета срока полезного использования активов.

Методы расчета амортизации

Компаниям доступно множество методов расчета амортизации. Некоторые широко используемые из них,

- Прямолинейный метод

- Уменьшение остатка/метод списанной стоимости

- Метод суммы цифр

- Единицы метода производства

Срок службы активов

Компании несут ответственность за оценку срока полезного использования своих активов.

напр. XYZ Ltd покупает машину за 60 000 долларов США с оценочной ликвидационной стоимостью 10 000 долларов США. Экономический срок полезного использования машины составляет 10 лет. Таким образом, годовая сумма амортизации (при прямолинейном методе амортизации) составляет 5000 долларов США. (60 000–10 000 долл. США/10).

Экономический срок полезного использования машины составляет 10 лет. Таким образом, годовая сумма амортизации (при прямолинейном методе амортизации) составляет 5000 долларов США. (60 000–10 000 долл. США/10).

Что такое налоговая амортизация?

Налог Амортизация рассчитывается для целей налога на прибыль. Основной целью этого расчета является уменьшение налогооблагаемого дохода. Это основано на правилах Службы внутренних доходов.Взяв тот же пример, IRS может указать, что срок полезного использования вышеуказанной машины составляет 8 лет, поэтому для целей налоговой амортизации расчеты должны выполняться для расчетного периода времени в 8 лет.

Правила IRS также позволяют компании ускорить расходы на амортизацию. Это означает начисление большей амортизации в первые несколько лет и меньшей амортизации в последующие годы жизни актива. Это позволяет сэкономить на уплате подоходного налога в первые несколько лет жизни актива, но приведет к увеличению налогов в последующие годы. Прибыльные компании считают ускоренную амортизацию более привлекательной.

Прибыльные компании считают ускоренную амортизацию более привлекательной.

По этой причине компания должна вести два типа учета амортизации: один для целей финансовой отчетности, а другой для целей налога на прибыль.

Кроме того, у компаний может быть разная политика амортизации, в связи с чем налоговая амортизация учитывается по-разному. Например,

- Если актив приобретен в середине или ближе к концу года, амортизация за этот год не начисляется

- Амортизация за весь год будет начисляться в год покупки

- В год выбытия актива амортизация не начисляется

Выбытие основных материальных активов

В конце срока полезного использования актив может быть продан за денежную стоимость.Компания получит либо прибыль, либо убыток при выбытии, что признается в отчете о прибылях и убытках.

В чем разница между бухгалтерской амортизацией и налоговой амортизацией?

Бухгалтерская амортизация и налоговая амортизация | |

Бухгалтерская амортизация подготавливается для целей бухгалтерского учета. | Налоговая амортизация рассчитывается для целей налога на прибыль. |

| Подготовка | |

| Он основан на принципах и концепциях бухгалтерского учета Совета по МСФО. | На основании правил IRS (Служба внутренних доходов) |

| Метод амортизации | |

| Компания может выбрать один из многих методов. | Часто используются методы ускоренного расчета амортизации. |

| Точность | |

| Это точнее. | Расчет выполняется по жесткому набору правил, поэтому он менее точен. |

Артикул:

«В чем разница между балансовой амортизацией и налоговой амортизацией? | Бухгалтерский тренер.» AccountingCoach.com . н.п., н.д. Веб. 02 фев. 2017.

«Формы и пабы». Налоговая служба . н.п., н.д. Веб. 02 фев. 2017.

«Что такое налоговая амортизация? – Вопросы и ответы – AccountingTools». Бухгалтерский учет CPE и книги – AccountingTools . н.п., н.д. Веб. 02 фев. 2017.

Бухгалтерский учет CPE и книги – AccountingTools . н.п., н.д. Веб. 02 фев. 2017.

«Три различия между налоговым и бухгалтерским учетом, которые необходимо знать законодателям». Налоговый фонд . Np, 17 января 2017 г. Интернет. 02 фев.2017.

Изображение предоставлено:

«Новые правила идентификации для составителей налоговых деклараций» Калиты Кабир (CC BY-SA 2.0) через Flickr «Подоходный налог» Алана Кливера (CC BY 2.0) через FlickrВ чем разница между балансовой амортизацией и налоговой амортизацией?

Определение бухгалтерской амортизации

Бухгалтерская амортизация – это сумма, отраженная в бухгалтерских счетах компании и отраженная в финансовых отчетах компании. Эта амортизация основана на принципе соответствия учета.

Пример балансовой амортизации

Предположим, что оборудование, используемое в бизнесе, стоит 500 000 долларов и предполагается, что оно будет использоваться в течение 10 лет. Если компания не предполагает ликвидационной стоимости в конце 10 лет, ежегодные расходы на амортизацию, отраженные в счетах главной бухгалтерской книги и отраженные в финансовых отчетах, вероятно, составят 50 000 долларов в год. Каждый год компания сопоставляет 50 000 долларов стоимости оборудования с доходами за этот год, полученными благодаря этому оборудованию.

Если компания не предполагает ликвидационной стоимости в конце 10 лет, ежегодные расходы на амортизацию, отраженные в счетах главной бухгалтерской книги и отраженные в финансовых отчетах, вероятно, составят 50 000 долларов в год. Каждый год компания сопоставляет 50 000 долларов стоимости оборудования с доходами за этот год, полученными благодаря этому оборудованию.

Определение налоговой амортизации

Налоговая амортизация относится к суммам, указанным в налоговых декларациях компании, а в США налоговая амортизация основана на правилах Налоговой службы (IRS). Налоговые правила определяют срок полезного использования активов, но также допускают ускоренную амортизацию или немедленное списание определенных сумм в налоговых декларациях некоторых компаний. Не существует правила, которое требует, чтобы налоговая амортизация была такой же, как балансовая амортизация в данном году.(Однако в течение срока службы актива общая сумма амортизационных отчислений в размере для обоих будет ограничена стоимостью актива. )

)

Пример налоговой амортизации

Если предположить, что компания покупает оборудование на сумму 500 000 долларов США, правила IRS могут потребовать, чтобы оборудование амортизировалось в течение 7 лет, и допускает ускоренный метод амортизации. В некоторые годы правила могут разрешить некоторым компаниям списывать всю стоимость оборудования на амортизацию в первый год. Эти правила приводят к тому, что компания раньше получает большие амортизационные отчисления и, следовательно, быстрее получает экономию по налогу на прибыль.Вы можете узнать больше о налоговой амортизации на сайте www.IRS.gov или у налогового консультанта.

Разница между бухгалтерской и налоговой амортизацией

Как правило, разница между балансовой амортизацией и налоговой амортизацией заключается в «времени», когда стоимость актива будет отражена в качестве амортизационных отчислений в финансовой отчетности компании по сравнению с амортизационными расходами в налоговой декларации компании. Следовательно, амортизационные отчисления в каждый год, скорее всего, будут разными, но общая сумма амортизационных отчислений актива за все годы, скорее всего, составит одну и ту же сумму.

Следовательно, амортизационные отчисления в каждый год, скорее всего, будут разными, но общая сумма амортизационных отчислений актива за все годы, скорее всего, составит одну и ту же сумму.

Разница между бухгалтерской и налоговой амортизацией заставляет некоторых людей говорить: «О, у компании есть два комплекта бухгалтерских книг». Дело в том, что компания должна 1) вести учет амортизации для амортизации в финансовой отчетности, основанной на принципе соответствия, а также 2) вести записи амортизации для амортизации налоговой декларации, основанной на правилах IRS.

График амортизации — Бухгалтерский учет и налоги

Амортизация – это ежегодная надбавка за использование основных средств.Налогоплательщик будет вычитать стоимость основных средств, амортизируя их.

Земля не является амортизируемым активом.

Большинство других активов, таких как здания, машины, транспортные средства, мебель и оборудование, подлежат амортизации. Нематериальные активы, такие как стоимость регистрации, патенты, авторские права и компьютерное программное обеспечение, подлежат амортизации.

Если у компании есть активы, их стоимость уменьшится. Нам нужно изменить статью в балансе, потому что это уменьшение. Мы учитываем это снижение как амортизационные отчисления.Эта сделка уменьшит доход и, в конечном итоге, уменьшит нераспределенную прибыль.

Пример:

Возьмем в качестве примера актив с расходом на амортизацию в размере 5 000,00 долларов США. Амортизационные расходы уменьшают чистую прибыль после уплаты налогов, как мы видим в этом примере. Чистая прибыль определяет отчет о движении денежных средств, но, поскольку амортизация является неденежным расходом, она прибавляется к денежным средствам.

Отчет о прибылях и убытках:

Амортизация = (5 000)

Налоги @ 40% = 2000

Чистая прибыль = (3000)

Денежный поток:

Чистая прибыль = (3000)

Амортизация = 5000

Общее изменение денежных средств = 2000

Бухгалтерский баланс:

Наличные = 2000

Активы = (5000)

Нераспределенная прибыль = (3000)

Методы амортизации:

Существует несколько различных методов амортизации основных средств. Каждый из них имеет свои преимущества при определенных условиях.

Каждый из них имеет свои преимущества при определенных условиях.

Прямая линия:

Этот метод равномерно устаревает актив в течение его ожидаемого срока службы. Например, если мы покупаем актив за 50 000 долларов США и срок его полезного использования составляет 10 лет, амортизационные отчисления за каждый год будут составлять 5 000 долларов США (50 000 / 10 = 5 000)

.Через десять лет стоимость этого актива будет равна нулю, потому что он полностью амортизируется.

Если активу присвоена остаточная стоимость, то через 10 лет его стоимость будет равна присвоенной остаточной стоимости.Остаточная стоимость – это минимальная стоимость, приписываемая активу по истечении срока его полезного использования. Так, например, если мы предположим, что остаточная стоимость равна 1000 долларов, актив будет стоить 1000 долларов через 10 лет.

Следовательно, амортизационные отчисления для нашего актива в приведенном выше примере будут составлять 4900 долларов в год вместо 5000 долларов.

Формула равномерного начисления амортизации = (Справедливая стоимость актива – Остаточная стоимость) / Срок полезного использования.

Ускоренная амортизация:

Этот метод позволяет увеличивать амортизацию каждый год.Это даст меньший налогооблагаемый доход. Ниже приведены несколько методов ускоренной амортизации:

- Снижение баланса

- Модифицированная система ускоренного возмещения затрат (MACRS)

Метод снижения:

Этот метод использует процент чистого баланса собственности каждый год. Применяемый процент рассчитывается путем деления 1 на срок службы актива, умноженный на ускоряющий множитель. Общий множитель равен 2,0

.Итак, для нашего актива в 50 000 со сроком службы 10 лет, если мы возьмем множитель 2.0 наш уменьшающийся процент становится 1 / 10 x 2 = 20%

Ниже приведен пример амортизации по методу уменьшаемого остатка:

Сумма цифр года:

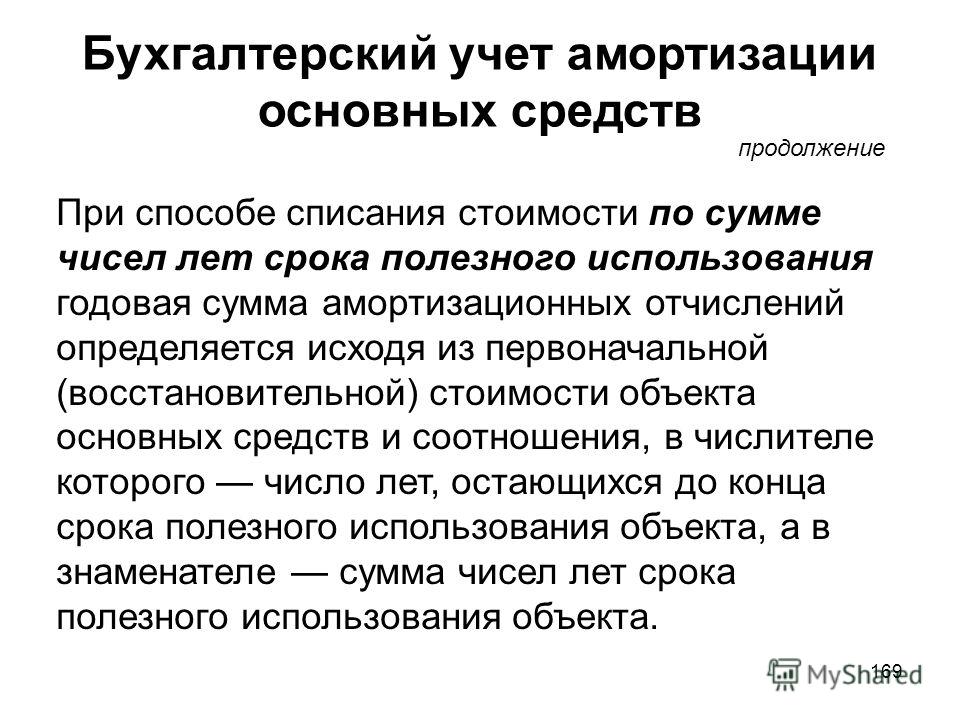

Для этого метода мы берем сумму цифр от 1 до срока службы актива. В нашем примере мы предполагаем, что срок службы актива = 10 лет. Следовательно, сумма = 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 = 55

В нашем примере мы предполагаем, что срок службы актива = 10 лет. Следовательно, сумма = 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 = 55

Амортизация за 1 год = 10 / 55 x 50 000

Амортизация за 2-й год = 9 / 55 x 50 000

Амортизация за 3-й год = 8 / 55 x 50 000

Амортизация за 4 год = 7 / 55 x 50 000

Амортизация за 5 год = 6 / 55 x 50 000

Амортизация за 6 год = 5 / 55 x 50 000

Амортизация за 7 год = 4 / 55 x 50 000

Амортизация за 8 год = 3 / 55 x 50 000

Амортизация за 9 год = 2 / 55 x 50 000

Амортизация за 10 год = 1/55 x 50 000

Модифицированная система ускоренного возмещения затрат (MACRS):

Это У.S налоговый метод амортизации. Метод MACRS представляет собой предопределенный набор процентов, основанный на сроке полезного использования актива. Эти проценты применяются к базовой стоимости актива каждый год.

В этом методе используется несколько соглашений в зависимости от того, когда актив вводится в эксплуатацию. Ниже приведен пример соглашения о полугодии, которое предполагает, что актив не будет введен в эксплуатацию до середины года.

Ниже приведен пример соглашения о полугодии, которое предполагает, что актив не будет введен в эксплуатацию до середины года.

Соглашение на середину года предполагает, что актив не введен в эксплуатацию и поэтому не начинает амортизироваться до середины года.Вот почему процент первого года ниже (33,33%), чем процент следующего года, составляющий 44,45%.

Выше приведена таблица условности середины четверти. Предполагается, что актив начинает амортизироваться в середине квартала. Таким образом, начальный процент в 58,33% выше, чем в полугодовом соглашении. Поскольку актив вводится в эксплуатацию в первом квартале, он начинает амортизироваться раньше.

Отложенные налоги:

Статья отложенного налога используется для уменьшения налога на прибыль компании.Статья отложенного налога создается после получения чистого операционного убытка (ЧУО). IRS позволяет компании компенсировать убыток за счет налогооблагаемого дохода в следующем году.

NOL может быть перенесен на 2-5 лет назад или на 20 лет вперед.

NOL Carry Back Пример:

У этой компании был убыток в 2012 году. Они подали заявку на перенос на два года назад. Это позволило компании компенсировать убытки 2012 года за счет возмещения налогов, уплаченных за предыдущие два года.

NOL применялся в 2010 г.:

Начальный баланс = 1000

Налогооблагаемый доход = 750

Возврат налога 40% = 300

Баланс NOL = 250

NOL применялся в 2011 году:

Начальный баланс = 250

Налогооблагаемый доход = 1 500

Возврат налога 40% = 100

Баланс NOL = 0,00

Отказ от ответственности:

Эта информация предназначена только для образовательных целей.Это не является какой-либо юридической консультацией или мнением. Пожалуйста, не используйте его содержимое, не обратившись за профессиональной консультацией.

Пожалуйста, не используйте его содержимое, не обратившись за профессиональной консультацией.

Каталожные номера:

Финансовое моделирование и оценка Пола Пиньятаро

Мансур Сухайл (Мани)

Бухгалтер

BSBA – EA – ICIA – RA

Налог для Канады и США

Интернет: www.theaccountingandtax.com и www.www.taxservicesguru.com

Блог: http://taxservicesguru.blogspot.ca

416 – 283 – 8774

GAAP и отчетность на основе налогообложения: выбор правильной модели для вашего бизнеса

Практически каждый бизнес должен подавать налоговую декларацию. Так, некоторые частные компании выпускают финансовую отчетность с налоговой базой, а не отчетность, соответствующую У.S. Общепринятые принципы бухгалтерского учета (GAAP). Но это может привести к значительным различиям в финансовых результатах. Вот ключевые различия между этими двумя вариантами финансовой отчетности.

Но это может привести к значительным различиям в финансовых результатах. Вот ключевые различия между этими двумя вариантами финансовой отчетности.

ОПБУ

GAAP является наиболее распространенным стандартом финансовой отчетности в США. Комиссия по ценным бумагам и биржам требует от публичных компаний следовать ей. Многие кредиторы ожидают, что частные заемщики последуют их примеру, потому что GAAP знакомы и последовательны.

Вкратце, GAAP основан на принципе консерватизма, который обычно обеспечивает надлежащее соответствие доходов и расходов отчетному периоду.Этот принцип также направлен на то, чтобы предприятия не завышали прибыль и стоимость активов, чтобы ввести в заблуждение инвесторов и кредиторов.

Отчетность по налоговой базе

Соблюдение GAAP также может занять много времени и средств, в зависимости от уровня уверенности, представленного в финансовой отчетности. Поэтому некоторые небольшие частные компании предпочитают составлять финансовые отчеты, используя специальную структуру отчетности. Наиболее распространенным типом является формат на основе подоходного налога.

Наиболее распространенным типом является формат на основе подоходного налога.

В отчетах о налоговой базе используются те же методы и принципы, которые предприятия используют для подачи своих деклараций по федеральному подоходному налогу.В отличие от GAAP, налоговое законодательство, как правило, поддерживает ускоренное признание валового дохода и не позволяет налогоплательщикам вычитать расходы до тех пор, пока не будут известны суммы и не будут выполнены другие требования.

Ключевые отличия

При сравнении GAAP и отчетов, основанных на налоговой базе, одно отличие связано с терминологией, используемой в отчете о прибылях и убытках: в соответствии с GAAP предприятия сообщают о доходах, расходах и чистой прибыли. Субъекты налоговой базы отчитываются о валовом доходе, вычетах и налогооблагаемом доходе. Их необлагаемые налогом статьи обычно отображаются в виде отдельных статей или раскрываются в сноске.

Капитализация и амортизация основных средств является еще одним важным отличием. В соответствии с GAAP стоимость основного средства (за вычетом его ликвидационной стоимости) капитализируется и систематически амортизируется в течение срока его полезного использования. Предприятия должны оценивать, остаются ли значимыми сроки полезного использования и стоимость активов с течением времени, и они могут время от времени нести убытки от обесценения, если рыночная стоимость актива падает ниже его балансовой стоимости.

В соответствии с GAAP стоимость основного средства (за вычетом его ликвидационной стоимости) капитализируется и систематически амортизируется в течение срока его полезного использования. Предприятия должны оценивать, остаются ли значимыми сроки полезного использования и стоимость активов с течением времени, и они могут время от времени нести убытки от обесценения, если рыночная стоимость актива падает ниже его балансовой стоимости.

Для целей налогообложения основные средства обычно амортизируются в соответствии с Модифицированной системой ускоренного возмещения затрат (MACRS), что обычно приводит к более короткому сроку службы, чем в соответствии с GAAP.Ликвидационная стоимость не вычитается для целей налогообложения, но расходы по Разделу 179 и бонусная амортизация вычитаются до расчета вычетов MACRS.

Существуют и другие расхождения в отчетности по запасам, пенсиям, аренде и учету изменений и ошибок. Кроме того, предприятия учитывают резервы на безнадежные долги, возвраты продаж, устаревание запасов и обесценение активов в соответствии с GAAP. Но эти льготы, как правило, не разрешены налоговым законодательством; вместо этого они вычитаются, когда происходят транзакции или выполняются условия, которые делают сумму фиксированной и определяемой.Налоговое законодательство также запрещает вычет пеней, штрафов, начальных расходов и накопленных отпусков (если только они не были использованы в течение 2,5 месяцев после окончания налогового года).

Но эти льготы, как правило, не разрешены налоговым законодательством; вместо этого они вычитаются, когда происходят транзакции или выполняются условия, которые делают сумму фиксированной и определяемой.Налоговое законодательство также запрещает вычет пеней, штрафов, начальных расходов и накопленных отпусков (если только они не были использованы в течение 2,5 месяцев после окончания налогового года).

Выбрать победителя

Отчетность по налоговой базе — это упрощенный способ, который имеет смысл для определенных видов бизнеса. Но для других финансовые отчеты на основе налогообложения могут привести к отсутствию или даже вводу в заблуждение информации. Свяжитесь с нами, чтобы обсудить, какая модель отчетности лучше всего подойдет для вашего бизнеса.

Побочные эффекты разделения затрат

Увеличение текущих денежных потоков и сбережений чистой приведенной стоимости от

ускоренная налоговая амортизация в результате исследований разделения затрат

обсуждались в JofA и других профессиональных

литература. Но первоначальное решение о разделении затрат может определить

более поздние налоговые побочные эффекты, как положительные, так и отрицательные. эта статья

исследует некоторые налоговые преимущества и недостатки, связанные с использованием

разделение затрат, которое может материализоваться в последующие периоды.

Но первоначальное решение о разделении затрат может определить

более поздние налоговые побочные эффекты, как положительные, так и отрицательные. эта статья

исследует некоторые налоговые преимущества и недостатки, связанные с использованием

разделение затрат, которое может материализоваться в последующие периоды.

До 1981 года налогоплательщики могли разбивать недвижимость на составляющие, что позволило части стоимости претендовать на инвестиционный кредит. Выявленное личное имущество также подпадало под действие гораздо более короткого срока. жизнь на амортизацию.Закон о налоге на восстановление экономики 1981 г., P.L. 97-34, отменен компонент амортизации, но сопутствующий 15-летний жизнь для построек лишь временно убрала часть жала, т.к. модифицированные положения ускоренной системы возмещения расходов Налогового Закон о реформе 1986 г., П.Л. 99-514, увеличил период возмещения затрат до 27,5 лет для жилых и 39 лет для нежилых зданий.

Налогоплательщики, однако, нашли убежище в определении личного

имущество, оставшееся от аннулированного инвестиционного кредита. в

переломный случай Hospital Corp. of America (109 TC 21

(1997)), Налоговый суд сослался на гл. 38 определение личного

собственности, что позволило налогоплательщику использовать затратный метод, который

привело к классификации многих частей его больниц как

личная собственность. В конце концов IRS согласилась с тем, что разделение затрат

не является амортизацией компонента. Текущий доход IRS

процедуры и руководства по аудиту определяют, что требуется для

отчет о разделении затрат, который проходит проверку IRS.

в

переломный случай Hospital Corp. of America (109 TC 21

(1997)), Налоговый суд сослался на гл. 38 определение личного

собственности, что позволило налогоплательщику использовать затратный метод, который

привело к классификации многих частей его больниц как

личная собственность. В конце концов IRS согласилась с тем, что разделение затрат

не является амортизацией компонента. Текущий доход IRS

процедуры и руководства по аудиту определяют, что требуется для

отчет о разделении затрат, который проходит проверку IRS.

РАЗДЕЛЕНИЕ ЗДАНИЯ

Расходы

сегрегация или распределение затрат или стоимости здания

компоненты в соответствующие классы личного имущества, чтобы сократить

их период восстановления амортизации, может применяться к зданиям, используемым

в бизнесе, который был недавно построен, приобретен, расширен или

реконструируется налогоплательщиком. Кроме того, можно использовать разделение затрат.

для зданий, находящихся в эксплуатации некоторое время, а также

некоторые здания, которые были проданы. Для зданий уже в

услуги, амортизационные отчисления за предыдущие годы могут быть пересчитаны,

и единовременное положение о наверстывании (корректировка в соответствии с разделом 481 (a)) позволяет

вычет текущего периода на разницу между амортизацией

вычтено до настоящего времени и то, что можно было бы вычесть с использованием себестоимости

сегрегации (Rev. Proc. 2002-9), вместо внесения поправок

доходность предыдущего года. Налоговое управление США считает, что изменение

восстановительный период – это изменение метода учета.Следовательно, чтобы

реализовать положение о наверстывании, налогоплательщик должен заполнить и

своевременно подать форму 3115, Заявление об изменении в бухгалтерском учете

Метод . Для зданий, которые были проданы в предыдущем налоговом периоде,

налогоплательщик также должен иметь право подать уточненную декларацию за

налоговый год продажи.

Для зданий уже в

услуги, амортизационные отчисления за предыдущие годы могут быть пересчитаны,

и единовременное положение о наверстывании (корректировка в соответствии с разделом 481 (a)) позволяет

вычет текущего периода на разницу между амортизацией

вычтено до настоящего времени и то, что можно было бы вычесть с использованием себестоимости

сегрегации (Rev. Proc. 2002-9), вместо внесения поправок

доходность предыдущего года. Налоговое управление США считает, что изменение

восстановительный период – это изменение метода учета.Следовательно, чтобы

реализовать положение о наверстывании, налогоплательщик должен заполнить и

своевременно подать форму 3115, Заявление об изменении в бухгалтерском учете

Метод . Для зданий, которые были проданы в предыдущем налоговом периоде,

налогоплательщик также должен иметь право подать уточненную декларацию за

налоговый год продажи.

Несмотря на то что

наиболее значительным преимуществом разделения затрат является ускорение

амортизации за счет максимизации расходов, отнесенных на личные

улучшение имущества и земли, разделение здания может иметь

другие налоговые преимущества, если отделяемый компонент в конечном итоге

заменены. Например, безвозвратная стоимость старой крыши может быть

списывается при замене, а не продолжает распространяться

оставшаяся часть первоначального 27,5- или 39-летнего периода, как

было бы так, если бы не было разделения затрат. Если не

списана, замененная кровля продолжает амортизироваться (вдоль

с новой крышей) до конца своей «жизни», хотя

был заменен.

Например, безвозвратная стоимость старой крыши может быть

списывается при замене, а не продолжает распространяться

оставшаяся часть первоначального 27,5- или 39-летнего периода, как

было бы так, если бы не было разделения затрат. Если не

списана, замененная кровля продолжает амортизироваться (вдоль

с новой крышей) до конца своей «жизни», хотя

был заменен.

То

выбор времени для исследования разделения затрат может иметь решающее значение.В Peco Foods,

Inc. (TC Memo. 2012-18), Налоговый суд отказал в льготах

изменения метода учета налогоплательщику, приобретшему

активы в сек. 1060 транзакция (та, в которой активы

представляют собой торговлю или бизнес, и основа определяется

рассмотрение

оплаченный). В Peco , договор купли-продажи на две птицефабрики

заводы включали график распределения покупной цены между

различные активы «для всех целей (включая финансовый учет и

в налоговых целях). После сделки налогоплательщик нанял компанию

провести исследование разделения затрат и подать заявку на изменение

метод учета, чтобы требовать гл. 481(а) корректировка и увеличение

амортизационные отчисления в будущем. Налоговая служба отказала в разрешении

изменять. Налоговый суд постановил, что Служба не злоупотребляла своими полномочиями.

усмотрению, поскольку гл. 1060(a) требует соглашения о распределении

быть обязательным как для получателя, так и для передающего. Следовательно,

налогоплательщик, желающий получить выгоду от более быстрой амортизации активов

бизнеса, приобретенного в сек.1060 транзакция должна выполнить

исследование разделения затрат для определения надлежащего распределения

цена покупки бизнеса до заключения договора купли-продажи.

После сделки налогоплательщик нанял компанию

провести исследование разделения затрат и подать заявку на изменение

метод учета, чтобы требовать гл. 481(а) корректировка и увеличение

амортизационные отчисления в будущем. Налоговая служба отказала в разрешении

изменять. Налоговый суд постановил, что Служба не злоупотребляла своими полномочиями.

усмотрению, поскольку гл. 1060(a) требует соглашения о распределении

быть обязательным как для получателя, так и для передающего. Следовательно,

налогоплательщик, желающий получить выгоду от более быстрой амортизации активов

бизнеса, приобретенного в сек.1060 транзакция должна выполнить

исследование разделения затрат для определения надлежащего распределения

цена покупки бизнеса до заключения договора купли-продажи.

ВЗАИМОДЕЙСТВИЕ С НАЛОГООБЛОЖЕННЫМИ ОБМЕНАМИ

За

недвижимость в эксплуатации, проведение исследования разделения затрат

по существу позволяет налогоплательщику оглянуться назад и ускорить обычные

отчисления от доходов через ст. 481(a) регулировка наверстывания. Но если

имущество впоследствии продается в налогооблагаемой сделке, основание

сокращение, сопровождающее наверстывание, может привести к тому, что налогоплательщик

облагаются налогом на прибыль по обычным ставкам налога на прибыль в связи с

правила начисления амортизации.При обычной ставке дохода 35%

налогоплательщик получил бы догоняющую выгоду и последующий налог на

прирост, оба по 35% — отмывка, за исключением соображений текущей стоимости.

481(a) регулировка наверстывания. Но если

имущество впоследствии продается в налогооблагаемой сделке, основание

сокращение, сопровождающее наверстывание, может привести к тому, что налогоплательщик

облагаются налогом на прибыль по обычным ставкам налога на прибыль в связи с

правила начисления амортизации.При обычной ставке дохода 35%

налогоплательщик получил бы догоняющую выгоду и последующий налог на

прирост, оба по 35% — отмывка, за исключением соображений текущей стоимости.

В

В конце концов, эффект разделения затрат заключается в реклассификации гл. 1250

недвижимое имущество в соответствии с гл. 1245 движимое имущество. Скорость повторного захвата на

сек. 1250 свойство составляет 25%; следовательно, может быть ставка

разница до 10 процентных пунктов. Этот потенциальный налог

стоимость будет снижена в терминах приведенной стоимости по мере того, как проходит больше времени

между подачей заявления о досрочном погашении и продажей имущества. Еще одним возможным смягчающим обстоятельством является ст. 1245 свойство часто

не сохраняет свою стоимость по сравнению с недвижимостью, и

компоненты собственности со стоимостью меньше, чем их скорректированная база, будут

не подлежат повторному захвату.

Еще одним возможным смягчающим обстоятельством является ст. 1245 свойство часто

не сохраняет свою стоимость по сравнению с недвижимостью, и

компоненты собственности со стоимостью меньше, чем их скорректированная база, будут

не подлежат повторному захвату.

ВЗАИМОДЕЙСТВИЕ С РАВНЫМИ ОБМЕНАМИ

Расходы

сегрегация усложняет последующий однотипный обмен, потому что

Рег. сек. 1.1031(j)-1 требует, чтобы налогоплательщик группировал несколько

свойства в группах обмена того же вида или класса.Выигрыш

и базис затем рассчитываются со ссылкой на справедливую рыночную стоимость

каждой группы обмена. Эта группировка может привести к признанию

существенная прибыль, которая была бы отложена без затрат

сегрегация. Прибыль должна признаваться в той мере, в какой

превышение справедливой рыночной стоимости полученного имущества над непогашенной стоимостью

отступаемого имущества в каждой обменной группе . Это

«расщепление правила загрузки» делает налог на отложенную прибыль

избежать сложнее.Но применение принципов разделения затрат к

замещающее свойство несколько уменьшит воздействие.

Это

«расщепление правила загрузки» делает налог на отложенную прибыль

избежать сложнее.Но применение принципов разделения затрат к

замещающее свойство несколько уменьшит воздействие.

Амортизация повторный захват также может проявляться в аналогичном обмене. Несмотря на то что избежание повторного захвата (наряду с любой налогооблагаемой прибылью) обычно пользу от подобных обменов, гл. 1245(b)(4) имеет эффект требующий повторного захвата части того, что обычно было бы отложено усиление. Если налогоплательщик получает не гл. 1245 свойство, которое квалификационное имущество в соответствии с правилами равноценного обмена, возврат является требуется в размере любого прироста загрузки плюс стоимость не сек.Приобретено 1245 объектов недвижимости.

То

до сих пор предполагалось, что происходит однородный обмен

с использованием имущества с разделением по стоимости. Но предположим, что налоговый консультант

сталкивается с равноценным обменом, в котором амортизируемая основа

отчужденное имущество не разделено. Преп. проц.

2011-14 теперь предусматривает, что автоматическое согласие с использованием формы 3115

возможность изменения метода учета за год собственности

расположение. Таким образом, можно провести ретроспективный расчет, чтобы увидеть,

можно уменьшить.Например, предположим, что однородный обмен

сгенерировал некоторый прирост загрузки. Исследование разделения затрат

мог

сгенерировать сек. 481(a) догоняющая корректировка для компенсации некоторых

прирост загрузки. Польза от этого маневра может зависеть от степени

что можно избежать проблемы загрузки несоответствующих групп

обсуждалось выше.

Преп. проц.

2011-14 теперь предусматривает, что автоматическое согласие с использованием формы 3115

возможность изменения метода учета за год собственности

расположение. Таким образом, можно провести ретроспективный расчет, чтобы увидеть,

можно уменьшить.Например, предположим, что однородный обмен

сгенерировал некоторый прирост загрузки. Исследование разделения затрат

мог

сгенерировать сек. 481(a) догоняющая корректировка для компенсации некоторых

прирост загрузки. Польза от этого маневра может зависеть от степени

что можно избежать проблемы загрузки несоответствующих групп

обсуждалось выше.

КОМПОНЕНТЫ И АМОРТИЗАЦИЯ

То

Налоговые льготы, повторная авторизация страхования по безработице и создание рабочих мест

Закон 2010 года, п.Л. 111-312, предусматривал новый, 100% вычет за

квалифицированное имущество, введенное в эксплуатацию в период с 8 сентября 2010 г. по январь 2010 г. 1 декабря 2012 г. Квалифицированное имущество, введенное в эксплуатацию после 31 декабря 2011 г.,

и до 31 декабря 2012 г. имеет право на получение 50% бонуса в первый год

амортизация. Преп. проц. 2011-26 содержит общее правило, согласно которому

обязательные письменные контракты должны быть заключены после 8 сентября 2010 г.,

иметь право на 100% амортизационную премию. Кроме того, для

самостоятельная постройка, строительство должно начаться после сентября.8,

2010. Однако есть исключение для компонентов

самостоятельно построенное имущество, приобретенное после 8 сентября 2010 г. и ранее

1 января 2012 г. Даже если общее строительство начнется до 8 сентября,

2010 г., если компоненты не были приобретены или на них не начато строительство

компонентов до 8 сентября 2010 г., налогоплательщик может выбрать 100%

амортизационная премия по этим компонентам.

1 декабря 2012 г. Квалифицированное имущество, введенное в эксплуатацию после 31 декабря 2011 г.,

и до 31 декабря 2012 г. имеет право на получение 50% бонуса в первый год

амортизация. Преп. проц. 2011-26 содержит общее правило, согласно которому

обязательные письменные контракты должны быть заключены после 8 сентября 2010 г.,

иметь право на 100% амортизационную премию. Кроме того, для

самостоятельная постройка, строительство должно начаться после сентября.8,

2010. Однако есть исключение для компонентов

самостоятельно построенное имущество, приобретенное после 8 сентября 2010 г. и ранее

1 января 2012 г. Даже если общее строительство начнется до 8 сентября,

2010 г., если компоненты не были приобретены или на них не начато строительство

компонентов до 8 сентября 2010 г., налогоплательщик может выбрать 100%

амортизационная премия по этим компонентам.

То

новые правила амортизации бонусов содержат либеральное определение

«компонент» самостоятельно построенного имущества. На самом деле, судя по одному

Замечания прокурора казначейства относительно определения, содержащегося в

Преп. проц. 2011-26 как «любая часть, используемая в производстве,

строительство или производство более крупных самодельных

имущества», представляется, что налогоплательщик может вычесть премию

амортизация по каждому компоненту самостоятельно построенного имущества «вниз

к винту» (см. «Рекомендации по амортизации бонусов предназначены для

Налогоплательщики, говорит чиновник казначейства», Джозеф ДиСкиулло, 2011 TNT

89-21 (9 мая 2011 г.)).Это благоприятное для налогоплательщиков правило предназначено для

максимизировать экономический эффект от применения премиальных норм амортизации. То

единственным ограничением компонентизации является готовность налогоплательщика

предоставить документацию.

На самом деле, судя по одному

Замечания прокурора казначейства относительно определения, содержащегося в

Преп. проц. 2011-26 как «любая часть, используемая в производстве,

строительство или производство более крупных самодельных

имущества», представляется, что налогоплательщик может вычесть премию

амортизация по каждому компоненту самостоятельно построенного имущества «вниз

к винту» (см. «Рекомендации по амортизации бонусов предназначены для

Налогоплательщики, говорит чиновник казначейства», Джозеф ДиСкиулло, 2011 TNT

89-21 (9 мая 2011 г.)).Это благоприятное для налогоплательщиков правило предназначено для

максимизировать экономический эффект от применения премиальных норм амортизации. То

единственным ограничением компонентизации является готовность налогоплательщика

предоставить документацию.

РЕМОНТ

В

2010, Налоговое управление США, назначенное в качестве Уровня I, выдает запросы налогоплательщикам на

изменение метода учета, чтобы в настоящее время вычитать ранее

капитализированные расходы. Несколько месяцев спустя новая методика аудита

руководство (LB&I-4-0910-023) раскрыло некоторые причины

это повышенное внимание.IRS считает, что некоторые налогоплательщики берут

противоречивые позиции, когда они разделяют затраты на амортизацию

целей по сравнению с вычетом некоторых затрат на ремонт или техническое обслуживание.

Несколько месяцев спустя новая методика аудита

руководство (LB&I-4-0910-023) раскрыло некоторые причины

это повышенное внимание.IRS считает, что некоторые налогоплательщики берут

противоречивые позиции, когда они разделяют затраты на амортизацию

целей по сравнению с вычетом некоторых затрат на ремонт или техническое обслуживание.

То

руководство по технике аудита советует инспекторам IRS определить,

налогоплательщик использует то же определение «единицы имущества», когда

налогоплательщик подает заявление об изменении метода учета. Если

налогоплательщик использует разные определения, инспектор должен проверить

соответствует ли новый метод определения ремонта

заявленных распоряжения в предыдущие годы.Основное сообщение в

Руководство по технике аудита заключается в том, что налогоплательщики, пользующиеся

преимущества исследований с разделением затрат должны будут сосуществовать с их

выбор единицы имущества. Фактически, чем меньше единица

имущества, тем более вероятно, что последующие расходы, связанные с ним

увеличит стоимость или значительно продлит срок полезного использования

имущества, и налогоплательщику придется капитализировать расходы

вместо того, чтобы тратить их на ремонт.

То руководство по технике аудита дает иллюстрацию размещения налогоплательщика элементы здания и конструкции, находящиеся в эксплуатации в первый год, заменив крыша и окна в 5-м году, обрабатывая первоначальную крышу и окна в качестве утилизации / выхода на пенсию и капитализации стоимости новая крыша и окна.Если налогоплательщик впоследствии подает форму 3115 расходы на новую крышу и окна рассматривать как ремонт и содержание, налогоплательщик изменит определение «единица имущества» от меньшего отдельного актива до всего здания. Другими словами, не будет ни крыши, ни окон, которые нужно «ремонтировать». так как они будут рассматриваться как диспозиция ранее.

ДОПОЛНИТЕЛЬНЫЕ СООБРАЖЕНИЯ

То

немедленное вливание денежных средств от сек.481(a) корректировка наверстывания может

значительно уменьшаться, если налогоплательщик подлежит

альтернативный минимальный налог (AMT) в период наверстывания. В

корпоративная ситуация, возврат за годы АМТ будет только 20% (

корпоративный курс АМТ) корректировки. Сумма корректировки также

будут уменьшены на AMT лет до такой степени, что 200%

метод снижающегося остатка был использован для материальных личных

имущество. Налогоплательщики, облагаемые AMT, должны выбирать между 150%

уменьшающийся остаток или прямолинейная амортизация.Тем не мение,

амортизация недвижимого имущества и восстановительные периоды и

соглашения по всему имуществу одинаковы как при обычном налоге, так и при

Амортизационные системы АМТ.

В

корпоративная ситуация, возврат за годы АМТ будет только 20% (

корпоративный курс АМТ) корректировки. Сумма корректировки также

будут уменьшены на AMT лет до такой степени, что 200%

метод снижающегося остатка был использован для материальных личных

имущество. Налогоплательщики, облагаемые AMT, должны выбирать между 150%

уменьшающийся остаток или прямолинейная амортизация.Тем не мение,

амортизация недвижимого имущества и восстановительные периоды и

соглашения по всему имуществу одинаковы как при обычном налоге, так и при

Амортизационные системы АМТ.

ВНУТРЕННЯЯ ПРОИЗВОДСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ ВЫЧЕТ

сек.

199 позволяет вычесть внутреннюю производственную деятельность (DPAD) в размере 9%.

меньшего из квалифицированных доходов от производственной деятельности (QPAI) или

налогооблагаемый доход предприятия до вычета. Финал

вычет не может превышать 50% заработной платы, выплачиваемой работникам, работающим

в квалификационной производственной деятельности. Предел налогооблагаемого дохода составляет

определяется после вычета любых чистых операционных убытков (ЧУО) за год

(Правила раздела 1.199-1(b)(1)). Таким образом, DPAD не может быть добавлен к

NOL, и DPAD могут быть уменьшены в годы переноса или переноса.

Поскольку желаемым результатом разделения затрат является отсрочка налога на прибыль

платежей за счет ускорения амортизации, эффект от них увеличился

вычеты могут быть направлены на постоянное сокращение или отмену льгот DPAD.

Предел налогооблагаемого дохода составляет

определяется после вычета любых чистых операционных убытков (ЧУО) за год

(Правила раздела 1.199-1(b)(1)). Таким образом, DPAD не может быть добавлен к

NOL, и DPAD могут быть уменьшены в годы переноса или переноса.

Поскольку желаемым результатом разделения затрат является отсрочка налога на прибыль

платежей за счет ускорения амортизации, эффект от них увеличился

вычеты могут быть направлены на постоянное сокращение или отмену льгот DPAD.

За

Например, налогоплательщик, сдающий в аренду построенное своими руками здание

арендатор не может распределять доход от сдачи в аренду недвижимости на внутренние

валовая выручка от производства (DPGR) (Прав.сек. 1,199-3(м)(6)(iii)).

Но, основываясь на исследовании разделения затрат, налогоплательщик может быть в состоянии

выделять часть своих доходов DPGR как производителю материальных

личного имущества, установленного в здании, что увеличивает показатель QPAI. С другой стороны, если самостоятельная недвижимость продается, а

чем сдается в аренду, продажа недвижимости составляет DPGR, а доля продаж

доходы, распределяемые на материальное личное имущество, не построенное

налогоплательщик не является DPGR.

С другой стороны, если самостоятельная недвижимость продается, а

чем сдается в аренду, продажа недвижимости составляет DPGR, а доля продаж

доходы, распределяемые на материальное личное имущество, не построенное

налогоплательщик не является DPGR.

АНАЛИЗ БУДУЩИХ ПРЕИМУЩЕСТВ И НЕДОСТАТКОВ

Расходы

сегрегация является законной стратегией налогового планирования, которая может привести к

увеличение текущих денежных поступлений и создание чистой приведенной стоимости

сбережения для владельцев амортизируемого недвижимого имущества.Эти преимущества могут

часто преувеличивается, если налогоплательщик также может воспользоваться преимуществами

сек. 481(a) регулировка наверстывания. Налоговая стратегия разделения затрат,

однако не лишен потенциальных положительных и отрицательных налоговых сторон

эффекты, возникающие по мере развития последующих событий (см. Приложение 1). Как

часть дополнительных услуг, предоставляемых клиентам, CPAs консультирование

предприятия должны учитывать потенциальные будущие преимущества и недостатки

при консультировании о целесообразности реализации любого

стратегия разделения затрат. Кроме того, расходы на разделение затрат

исследование может иметь значительные неналоговые последствия.

Кроме того, расходы на разделение затрат

исследование может иметь значительные неналоговые последствия.

РЕЗЮМЕ

Разделение затрат на строительные компоненты может сократить сроки восстановления пострадавших органов налогоплательщика. здания и, следовательно, ускорить отчисления на амортизацию.Однако налогоплательщики должны опасаться потенциально неблагоприятной стороны последствия разделения затрат.

Эти побочные эффекты включают в себя налогооблагаемые обмены из

обособленное по стоимости имущество, возможное восстановление амортизации по

сек. 1245, потенциально облагая его обычной ставкой подоходного налога.

выше, чем 25% уровень возврата недвижимого имущества в соответствии с гл.

1250. Этот повторный захват может представлять особую опасность для добычи ботинок. реализуется в равноценных обменах.Дополнительное осложнение для

собственность с разделением по стоимости при равноценном обмене является требованием

что компоненты должны быть сгруппированы в соответствии с видом или классом.

реализуется в равноценных обменах.Дополнительное осложнение для

собственность с разделением по стоимости при равноценном обмене является требованием

что компоненты должны быть сгруппированы в соответствии с видом или классом.

Однако взаимодействие Стоимость сегрегация с правилами амортизации премии является часто дружелюбен к налогоплательщикам, особенно с учетом недавнего либерального IRS определение «компонентов» самостоятельно построенного имущества, квалифицирующего на амортизационную премию.

Разделение затрат может усложнить распределение затрат к вычитаемый ремонт, а не капитализировать их, поскольку IRS рассмотрение запросов на изменение метода учета, если налогоплательщик определение «единицы имущества» могло быть изменено.

Другие возможные соображения за

налогоплательщики, использующие разделение затрат, включают альтернативный минимальный налог

Влияние ответственности и разделения затрат на внутреннее производство

вычет деятельности.

Ларри Клены ( [email protected]) и Роберт Д. Хейс ([email protected]) профессор бухгалтерского учета и почетный профессор, соответственно, в Университет штата Теннесси в Нэшвилле, штат Теннесси,

К прокомментировать эту статью или предложить идею для другой статьи, свяжитесь с Полом Боннером, старшим редактором, по адресу pbonner@aicpa.орг или 919-402-4434.

РЕСУРСЫ AICPA

Джофа статьи

То Налоговый консультант артикул

«Когда

Разделение затрат требует дополнительных затрат», авг. 2009, стр.

544

2009, стр.

544

Инсайдер изделия

«Увеличить денежный поток с затратами Сегрегация», Corporate Finance Insider , 8 июля, 2010

Зарегистрироваться для электронных информационных бюллетеней AICPA Insider и просматривать предыдущие выпуски на cpa2biz.com/newsletters.

Публикация

Амортизация, Амортизация и передача собственности: вопросы и Стратегии (#091035PDF, по запросу)

CPE самообучение

За получить дополнительную информацию или совершить покупку, перейдите на cpa2biz.ком или позвоните в Институт по телефону 888-777-7077.

То Налоговый консультант и Налоговый отдел

То

Налоговый консультант является

доступны по сниженной цене подписки для членов Налоговой

Раздел, который предоставляет инструменты, технологии и взаимодействие с коллегами

CPA с налоговой практикой.

Добавить комментарий