Рис. 1. Методы амортизации машин и оборудования / КонсультантПлюс

┌───────────┐

│ Методы │

│амортизации│

└─────┬─────┘

┌────────────────────────┴───────────────────────────┐

┌────────┴────────┐ ┌──────────┴───────────┐

│ Амортизация │ │ Общий случай │

│ малоценных │ │ амортизации │

│основных средств │ │ основных средств │

└───────┬─────────┘ └──────────┬───────────┘

├────────────────────> ┌─────────────────────────┴─┐

┌───────┴─────┐ ┌────────┴──────┐ ┌────────┴─────────┐

│Амортизация, │ │ Амортизация, │ │Амортизация, ос- │

│основанная на│ │ основанная │ │нованная на про- │

│факте начала │ │ на времени │ │изводительности │

│использования│ │ использования │ │основного средства│

└───────┬─────┘ └────────┬──────┘ └────────┬─────────┘

│ ┌─────────────┴──────┐ │

│ ┌─────┴─────┐ ┌─────┴─────┐ ┌─────┴──────┐

┌───────┴────┐ │Равномерная│ │Ускоренная │ │Способ спи- │

│100%-ное │ │амортизация│ │амортизация│ │сания стои- │

│списание по │ └─────┬─────┘ └┬──────────┘ │мости про- │

│мере отпуска│ │ │┌────────────┐ │порциональ- │

│в производс-│ ┌─────┴─────┐ ││ Способ │ │но объему │

│тво (эксплу-│ │ Линейный │ ├┤уменьшаемого│ │продукции │

│атацию) │ │ способ │ ││ остатка │ │(работ) │

└────────────┘ └───────────┘ │└────────────┘ └────────────┘

│┌────────────┐

││Способ по │

└┤сумме чисел │

│лет срока │

│полезного │

│использова- │

│ния │

└────────────┘

Рис. 1. Методы амортизации машин и оборудования

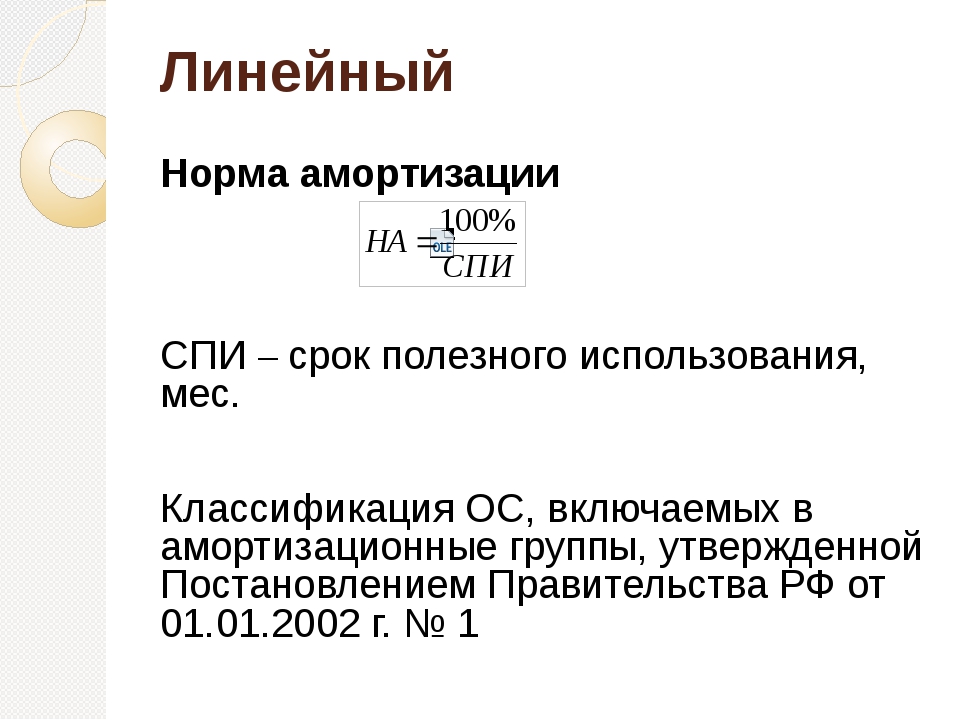

1. Методы амортизации машин и оборудования

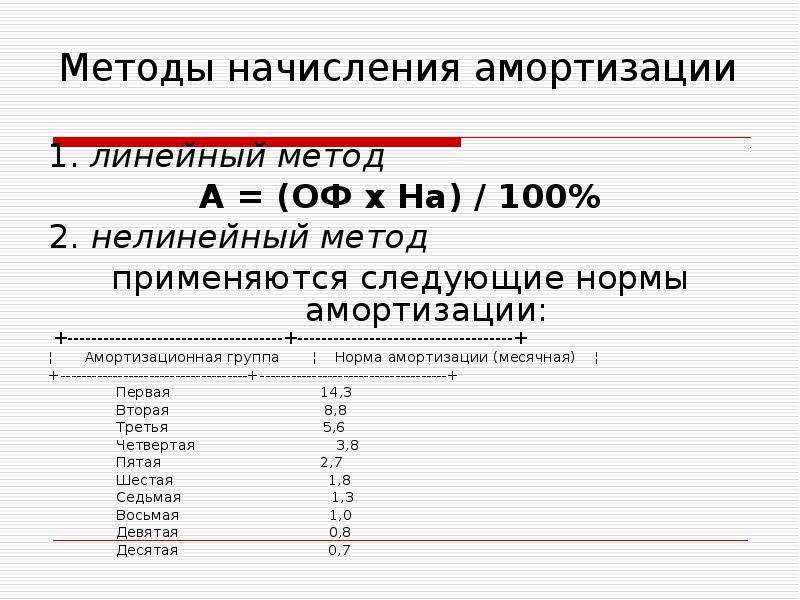

Все методы амортизации основных средств машинно-тракторного парка в зависимости от способа измерения срока полезного использования того или иного объекта можно разделить на следующие: методы, основанные на времени использования основного средства (трактора, комбайна и т.д.), и метод, основанный на производительности используемых машин и оборудования. Первая группа делится, в свою очередь, на методы:

— равномерной амортизации, при которой амортизационные отчисления начисляются равными суммами в течение срока полезного использования основного средства (машины). К равномерной амортизации относится линейный метод;

— ускоренной амортизации, при которой амортизационные отчисления начисляются в больших суммах в первые годы срока полезного использования основного средства и в меньших — в последние годы указанного срока. К методам ускоренной амортизации относятся: способ уменьшенного остатка и способ по сумме чисел лет срока полезного использования.

Хотя оптимальные сроки использования тракторов, комбайнов и сельскохозяйственных машин любого назначения складываются под воздействием многих факторов (качества изготовления, режимов эксплуатации, технического обслуживания, уровня использования и т.д.), они все же должны являться исходной базой для установления обоснованных норм списания первоначальной стоимости. Все эти факторы необходимо учитывать при выборе наиболее рационального метода установления оптимальных норм амортизационных отчислений.

90. Для расчетов начисления амортизационных отчислений составляются специальные разработочные таблицы (для начисления годовой и месячной суммы амортизации по машинам и оборудованию) одним из вышеуказанных способов. В них должны содержаться следующие сведения: группа, вид, срок службы, количество и первоначальная стоимость объекта основных средств, годовая и месячная сумма амортизационных отчислений, накопленные амортизационные отчисления по годам, остаточная стоимость. Данные этих таблиц следует использовать в течение всего срока полезного использования машины, так как они выполняют функцию информационной базы для отражения амортизационных отчислений по годам.

С целью создания надлежащих условий, обеспечивающих отражение сведений по начислению амортизационных отчислений, при решении вопроса о введении нелинейных методов обобщения информации рекомендуется производить в специальных аналитических регистрах бухгалтерского учета: «Ведомость начисления амортизационных отчислений способом уменьшаемого остатка», «Ведомость начисления амортизационных отчислений по сумме чисел лет срока полезного использования», «Ведомость начисления амортизационных отчислений пропорционально объему работ». Сведения в них заносят на основании соответствующих разработочных таблиц, указанных выше. Для обобщения информации о суммах амортизации, начисленных по каждому виду (группе) основных средств машинно-тракторного парка за отчетный период, при нелинейных способах используют вышеуказанные ведомости, а в случае линейного — «Ведомость расчета амортизации и отчислений в ремонтный фонд» (ф.

На статью «Амортизация основных средств» в течение года (по второму аналитическому счету) следует также относить начисленную амортизацию по тракторным прицепам, тележкам, саням и прочим основным средствам, используемым на транспортных работах тракторов. Что же касается доли начисленных амортизационных отчислений по основным средствам общего назначения (тракторам и др.), приходящейся на выполненные транспортные работы, то эти суммы распределяются с первого аналитического счета.

Сумма начисленной амортизации по основным средствам машинно-тракторного парка ежемесячно отражается по дебету счета 23, субсчет 3 (первый аналитический счет) и 23, субсчет 3 (второй аналитический счет в части технических средств (транспортного назначения) и кредиту счета 02 «Амортизация основных средств».

Как правило, в конце года амортизационные отчисления по основным средствам машинно-тракторного парка общего назначения (тракторам, гаражам, навесам и др.

Оставшаяся на первом аналитическом счете сумма амортизации распределяется по отдельным объектам производственного учета (культурам, группам культур и т.д.) в следующем порядке.

Амортизацию по узкоспециализированным машинам (картофелесажалкам, кукурузосажалкам, овощепосадочным машинам, зерноуборочным комбайнам, картофелеуборочным и др.) относят на соответствующие культуры прямо. Амортизацию тракторов по отдельным объектам учета распределяют пропорционально объему выполненных работ в условных эталонных гектарах или стоимости израсходованного горючего. Поскольку износ тракторов тесно связан с расходом топлива, то такой порядок распределения является более предпочтительным.

Амортизацию по сельскохозяйственным машинам и орудиям, используемым для нескольких культур и других объектов производства, распределяют пропорционально объему работ в натуральном (физическом) измерении отдельно по определенным группам основных средств машинно-тракторного парка:

— по почвообрабатывающим машинам и орудиям — пропорционально площадям обработки;

— по сеялкам для посева зерновых колосовых, бобовых и масличных культур — пропорционально посевным площадям;

— по машинам для внесения удобрений — пропорционально количеству внесенных удобрений;

— по машинам для борьбы с болезнями и вредителями сельскохозяйственных культур — пропорционально площади обработки;

— по машинам для сеноуборки — пропорционально уборочным площадям и т.п.

В конце года на распределенные суммы амортизации составляется следующая бухгалтерская запись:

дебет счета 23-3 (второй аналитический счет «Затраты по содержанию и эксплуатации машинно-тракторного парка на транспортных работах») — на часть амортизации, приходящейся на транспортные работы тракторов;

дебет счета 20-1 «Растениеводство» и др. — на часть амортизации по сельскохозяйственным работам тракторов, распределенную по отдельным объектам аналитического учета;

— на часть амортизации по сельскохозяйственным работам тракторов, распределенную по отдельным объектам аналитического учета;

кредит счета 23-3 (первый аналитический счет «Затраты по содержанию и эксплуатации машинно-тракторного парка на сельскохозяйственных работах») — на общую сумму амортизационных отчислений.

Затраты по эксплуатации машинно-тракторного парка, приходящиеся на транспортные работы (в том числе в растениеводстве), включаются в состав издержек основного производства по статье «Работы и услуги вспомогательных производств».

Затраты по эксплуатации тракторов на сельскохозяйственных работах относятся на объекты учета затрат основного производства по статье «Содержание основных средств».

91. По статье «Ремонт основных средств» учитывают затраты на ремонт и техническое оборудование тракторов, комбайнов и других основных средств машинно-тракторного парка.

Важным моментом правильного учета по данной статье является разграничение формы восстановления основных средств машинно-тракторного парка в связи с отсутствием четких границ между капитальным и текущим ремонтом на практике.

92. В целом под ремонтом понимается комплекс работ, устраняющих физический износ и восстанавливающий его первоначальные эксплуатационные качества. По объему и характеру производимых ремонтных работ различают капитальный, средний и текущий ремонты сельскохозяйственной техники. Они отличаются сложностью, объемом и сроками выполнения.

Капитальный ремонт — самый сложный из всех видов ремонта техники. Частота его проведения зависит от того, насколько интенсивно используются машины. Как правило, он проводится не чаще одного раза в несколько лет и в большинстве случаев бывает достаточно продолжительным.

Капитальный ремонт связан с полной разборкой машины, заменой всех изношенных деталей, узлов и агрегатов. После капитального ремонта технические параметры трактора, комбайна и другой сложной машины должны приблизиться к первоначальным. Затраты на проведение капитального ремонта машин и оборудования относятся на затраты по производству и продаже продукции, т.е. это текущие затраты. Для принятия решения о проведении капитального ремонта той или иной машины необходимо сопоставить затраты на его осуществление с затратами на приобретение новой техники. Если затраты на капитальный ремонт сопоставимы с капитальными вложениями на приобретение новой техники, или они составляют 75% стоимости новой техники, то в этом случае ее приобретение является более предпочтительным вариантом.

Для принятия решения о проведении капитального ремонта той или иной машины необходимо сопоставить затраты на его осуществление с затратами на приобретение новой техники. Если затраты на капитальный ремонт сопоставимы с капитальными вложениями на приобретение новой техники, или они составляют 75% стоимости новой техники, то в этом случае ее приобретение является более предпочтительным вариантом.

В общем случае капитальный ремонт призван восстановить ранее утраченные свойства объекта и предполагает замену изношенных деталей и узлов на новые и более экономичные и долговечные. При этом полностью восстанавливается работоспособность машин и оборудования, но не происходит качественного изменения характеристик отремонтированных объектов.

Если объект основных средств после работ по восстановлению качественно меняет свои основные характеристики и приобретает новые, ранее отсутствовавшие свойства, то в этом случае речь идет о модернизации, затраты на которую учитываются в составе капитальных вложений и по данной статье не отражаются. При этом если модернизации подвергается оборудование с большим физическим износом, то ее необходимо осуществлять совместно с капитальным ремонтом.

При этом если модернизации подвергается оборудование с большим физическим износом, то ее необходимо осуществлять совместно с капитальным ремонтом.

Средний ремонт по сложности приближается к капитальному ремонту, поскольку при его проведении возникает необходимость полного восстановления или замены отдельных частей машины путем частичной ее разборки. Средний ремонт обычно проводится гораздо реже, чем текущий ремонт (как правило, один раз в год).

При текущем ремонте характер проводимых работ связан со сменой отдельных деталей и узлов без разборки всей машины, регулировкой ее отдельных частей и механизмов, их чисткой, смазкой, что обеспечивает постоянную готовность техники к эксплуатации. Текущий ремонт проводят систематически, обычно один раз в квартал. Это позволяет предохранить объекты основных средств машинно-тракторного парка от преждевременного износа.

На данную статью, кроме затрат на перечисленные виды ремонта, относят также расходы по техническому обслуживанию и хранению машин и оборудования. К расходам по техническому обслуживанию (ТО-1, ТО-2 и т.д.) относят затраты по чистке, смазке, осмотру и устранению мелких поломок, проводимые в зависимости от графика планово-предупредительных работ инженерной службы организации.

К расходам по техническому обслуживанию (ТО-1, ТО-2 и т.д.) относят затраты по чистке, смазке, осмотру и устранению мелких поломок, проводимые в зависимости от графика планово-предупредительных работ инженерной службы организации.

К расходам по хранению относят затраты по подготовке сельскохозяйственных машин к зимнему периоду. В структуре затрат по содержанию техники они могут занимать значительный удельный вес.

Ремонт основных средств машинно-тракторного парка может осуществляться как хозяйственным, так и подрядным способом.

Предварительно при осуществлении ремонта хозяйственным способом в сельскохозяйственных организациях к счету 23 «Вспомогательные производства» открывают субсчет 1 «Ремонтная мастерская», где учитывают все виды ремонта сельскохозяйственной техники.

При определении порядка списания затрат по ремонту основных средств машинно-тракторного парка на себестоимость его работ следует иметь в виду, что в производственном учете указанные затраты могут быть отнесены на себестоимость следующими способами:

— по мере возникновения фактических затрат по ремонту;

— списанием за счет резерва на ремонт основных средств или ремонтного фонда, образованных путем равномерных отчислений;

— по мере возникновения фактических затрат в счет расходов будущих периодов с последующим равномерным списанием на себестоимость в течение срока, определенного организацией.

При этом способ единовременного списания расходов на ремонт в большей мере подходит для небольших организаций, где количество единиц техники сравнительно невелико и объем выполняемых ремонтных работ незначителен. Как правило, расходы на ремонт также невелики, организация может списывать их на затраты в том отчетном периоде, в котором они произведены, поскольку это не приводит к резкому удорожанию работ, услуг (продукции).

В случаях, когда ремонт основных средств машинно-тракторного парка выполнен в собственной ремонтной мастерской, общая схема корреспонденции счетов будет следующей (табл. 3):

Каркасная упаковка |

Палетный борт и удлиненный палетный бортПрочная недорогая упаковка, которая подходит для грузов разных размеров. Полностью закрытый короб собирается как конструктор из деревянных бортов, крышки и палеты. Груз в палетном борту защищен от внешнего воздействия: в упаковке нет зазоров, палетный борт выдерживает сильное давление и не прогибается. Невысокая стоимость достигается многократным использованием: как только фура с грузами прибывает на терминал, упаковка разбирается и используется для следующих отправок. Помимо обычного палетного борта, есть второй вариант этой упаковки — в 2 раза длиннее. Обычный палетный борт

Удлиненный палетный борт

Узнать стоимость в калькуляторе Состав упаковкиЕвропалета, палетные борта, палетная крышка, полипропиленовая лента для фиксации. Удлиненный палетный борт доступен на терминалах «Москва Валищево», «Москва Войковская», «Москва Восток», «Москва Запад», «Москва Капотня», «Москва Марьино», «Москва Север», «Москва Щелковская», «Москва Юг». Дополнительная информация

|

Количество элементов подбирается под высоту груза.

Количество элементов подбирается под высоту груза. К упаковке можно добавить: воздушно-пузырьковую пленку для дополнительной амортизации груза внутри палетного борта.

К упаковке можно добавить: воздушно-пузырьковую пленку для дополнительной амортизации груза внутри палетного борта.Амортизация спецтехники | Сервис CASE Construction

Амортизация спецтехники

Амортизация спецтехники — это потеря рыночной стоимости машины в течение срока ее службы. Амортизация дорожно-строительных машин тесно связана с налогообложением, и поэтому в разных странах трактуется по-разному. В то же время, индивидуальные компании могут иметь свои собственные бухгалтерские предпочтения. Просим обратить внимание, что метод, описываемый в данной статье, является наипростейшим из многих существующих и называется прямолинейной амортизацией.

Амортизация дорожно-строительных машин тесно связана с налогообложением, и поэтому в разных странах трактуется по-разному. В то же время, индивидуальные компании могут иметь свои собственные бухгалтерские предпочтения. Просим обратить внимание, что метод, описываемый в данной статье, является наипростейшим из многих существующих и называется прямолинейной амортизацией.

Для начала нам следует установить “Амортизируемую стоимость”. Она представляет собой первоначальную цену полностью оснащенной единицы спецтехники с учетом доставки за вычетом остаточной или обменной стоимости, имеющейся на момент окончания срока службы. Для машин с резиновыми шинами (такие как экскаваторы-погрузчики, колесные погрузчики, мини-погрузчики, грейдеры, колесные экскаваторы и телескопические погрузчики) стоимость замены одного комплекта шин следует вычесть из первоначальной цены, поскольку шины требуют отдельного обращения, так же как и быстроизнашивающиеся детали. Если эту амортизируемую стоимость разделить на ожидаемый срок службы машины в часах, мы получим среднюю амортизацию в час.

В следующей таблице приведены рекомендуемые периоды амортизации в часах, соответствующие амортизации до нулевой остаточной стоимости.

Данный метод определения амортизации спецтехники как постоянной величины для каждого часа в течение срока службы машины является упрощенным и предназначен для удобства вычислений. Помните, что наибольшие потери цены машины происходят в начале ее срока службы, как и у любых других видов техники. С другой стороны, амортизация никогда не доходит до нулевой стоимости, поскольку в итоге всегда остается как минимум цена металлолома.

Специалисты ООО «ТехПортАвтоСервис»

всегда помогают своим клиентам выбрать самую выгодную марку и модель спецтехники для проводимых работ. Низкие цены и большой парк строительной техники в наличии приятно удивят даже самого требовательного клиента!

Шины для дорожно-строительной и коммунальной техники / Nokian Tyres

Шины для дорожно-строительной и коммунальной техники / Nokian Tyres {{#children. expander.close}}-{{/expander.close}}

{{/children.length}}

{{/href}}

{{#children.length}}

{{/children.length}}

{{/children}}

{{/children.length}}

{{/.}}

expander.close}}-{{/expander.close}}

{{/children.length}}

{{/href}}

{{#children.length}}

{{/children.length}}

{{/children}}

{{/children.length}}

{{/.}}ШИНЫ, КОТОРЫЕ ОТЛИЧНО СЕБЯ ЧУВСТВУЮТ ПРАКТИЧЕСКИ В ЛЮБЫХ СИТУАЦИЯХ

Суровые северные условия испытывают на прочность и шины для строительных, землеройных и дорожно-эксплуатационных машин. И коль уж покрышки выдерживают в таком климате, на них можно рассчитывать в любой точке мира.

Компания Nokian Heavy Tyres разрабатывает и выпускает шины для колесных погрузчиков, экскаваторов, грейдеров, бульдозеров и машин для переработки мусора. Суровые условия требуют, чтобы шины были с нордическим характером, тогда техника может работать при любой погоде. Наш сегодняшний ассортимент прочных и удобных в управлении шин предлагает безопасные и экономичные решения для работы в любых условиях.

Закупки и амортизация оборудования — калькуляция и соблюдение требований

Сервисные центры могут использовать оборудование несколькими способами; следовательно, учет при расчете ставок для сервисного центра будет зависеть от того, каким образом актив был первоначально приобретен. См. Приложение G для подробного примера записей в журнале, связанных с покупками оборудования, финансированием и амортизацией.

Первоначально приобретен в сервисном центре

Когда часть оборудования изначально приобретается сервисным центром, покупка должна быть сделана в сопутствующей диаграмме.Эти активы будут отнесены к строке диаграммы сервисного центра посредством амортизации в течение срока службы актива.

Первоначально приобретено у других неспонсируемых источников

Когда часть оборудования изначально приобретается на неспонсируемые средства для целей и использования работы сервисного центра, может быть возможно возместить часть первоначальной стоимости оборудования через будущие тарифы сервисного центра. Если сервисный центр начал использовать оборудование в том же финансовом году, в котором был приобретен актив, необходимо выполнить перенос затрат, чтобы перенести покупку в строку диаграммы резерва оборудования.Если финансовый год закончился с момента покупки, но актив все еще находится в пределах срока полезного использования и продолжает амортизироваться, часть, которую еще предстоит амортизировать, может быть возмещена за счет амортизационных отчислений в сервисном центре.

Если сервисный центр начал использовать оборудование в том же финансовом году, в котором был приобретен актив, необходимо выполнить перенос затрат, чтобы перенести покупку в строку диаграммы резерва оборудования.Если финансовый год закончился с момента покупки, но актив все еще находится в пределах срока полезного использования и продолжает амортизироваться, часть, которую еще предстоит амортизировать, может быть возмещена за счет амортизационных отчислений в сервисном центре.

Первоначально купленный на инструментальный грант

Когда часть оборудования приобретается за счет гранта на оборудование, часто требуется соответствие. При ведении переговоров о наградах за инструменты следует приложить все усилия, чтобы договориться о любых условиях, которые ограничили бы способность UMB получить соответствующую часть награды за счет тарифов сервисного центра.Та часть стоимости оборудования, которая возмещается за счет субсидии на приборостроение, должна быть отнесена на счет субсидии на приборостроение. Эта часть стоимости будет включена в будущие тарифы сервисного центра. Соответствующая часть инструментального гранта должна быть отнесена к сопутствующей диаграмме. Эта часть стоимости будет отнесена на счет сервисного центра за счет амортизации в течение срока службы актива.

Эта часть стоимости будет включена в будущие тарифы сервисного центра. Соответствующая часть инструментального гранта должна быть отнесена к сопутствующей диаграмме. Эта часть стоимости будет отнесена на счет сервисного центра за счет амортизации в течение срока службы актива.

Первоначально приобретен на исследовательский грант

Если часть оборудования была первоначально приобретена за счет исследовательского гранта, а грант больше не использует это оборудование или у сервисного центра есть свободное время, сервисный центр может использовать это оборудование в своей деятельности.Поскольку стоимость оборудования уже возмещена внешним спонсором, амортизация на эти активы сервисному центру начисляться не будет.

Первоначально приобретен на капитальный проект

Капитальный проект — это проект по строительству новых объектов кампуса или реконструкции существующих объектов. Для этих проектов часто закупается подвижное оборудование. Эти проекты, как правило, являются частью процесса составления бюджета капиталовложений. Поэтому важно, чтобы на покупку оборудования тратились бюджеты капитальных проектов.Тем не менее, университет должен быть в состоянии возместить стоимость этого оборудования за счет тарифов сервисного центра. Если часть оборудования изначально была приобретена для капитального проекта, стоимость приобретения останется на капитальном проекте. Записи об амортизации будут сделаны для этих элементов, как если бы они были приобретены в строке таблицы резерва оборудования.

Поэтому важно, чтобы на покупку оборудования тратились бюджеты капитальных проектов.Тем не менее, университет должен быть в состоянии возместить стоимость этого оборудования за счет тарифов сервисного центра. Если часть оборудования изначально была приобретена для капитального проекта, стоимость приобретения останется на капитальном проекте. Записи об амортизации будут сделаны для этих элементов, как если бы они были приобретены в строке таблицы резерва оборудования.

Первоначально приобретено в рамках Программы возобновляемого кредита на оборудование

Программа ссуды на возобновляемое оборудование — это программа ссуды, проводимая Системой Университета Мэриленда, которая позволяет кампусам приобретать оборудование и финансировать его через программу Коммерческих бумаг Системы.Вместо того, чтобы платить за оборудование в год приобретения, закупающая организация будет производить платежи по долгу (основная сумма и проценты) каждые полгода в течение срока действия кредитного соглашения. Эти платежи должны взиматься со строки карты сервисного центра (, а не , как строка карты резерва оборудования). Никаких амортизационных отчислений по этим объектам производиться не будет.

Эти платежи должны взиматься со строки карты сервисного центра (, а не , как строка карты резерва оборудования). Никаких амортизационных отчислений по этим объектам производиться не будет.

Оборудование, подаренное сервисному центру

Если оборудование передается в дар сервисному центру, запись о подарке должна быть внесена в строку таблицы резерва оборудования.Эта запись будет дебетовать счет расходов на оборудование, например, 4344, и кредитовать счет доходов от подарков, например, 0321. Эти активы затем будут амортизироваться, как если бы они были приобретены с помощью строки диаграммы резерва оборудования.

Амортизация оборудования — CHEQROOM

Амортизация оборудования — CHEQROOMВсе, что вам нужно знать об оборудовании и многом другом

Независимо от того, являетесь ли вы малым, средним или крупным предприятием, приобретение аудио-видео или ИТ-оборудования может потребовать больших инвестиций. Чтобы получить максимальную отдачу от ваших инвестиций, ваше оборудование должно активно учитываться и управляться. И вот здесь в дело вступает амортизация.

И вот здесь в дело вступает амортизация.

Итак, давайте выпьем кофе и вместе обсудим основы!

Перво-наперво: GAAP и МСФО

Амортизация является ключевым компонентом для понимания прибыльности вашего бизнеса и отражается в отчетах о прибылях и убытках и балансовых отчетах.

В качестве предприятия вы можете амортизировать долгосрочные активы как для целей налогообложения, так и для целей бухгалтерского учета. Однако правила расчета амортизации могут незначительно отличаться в зависимости от места регистрации вашей компании и географического расширения компании.

Итак, прежде чем мы перейдем к части расчета, полезно знать, что:

Амортизация линейным методом

Вы можете рассчитать амортизацию своих активов несколькими способами, но нормы амортизации обычно рассчитываются линейным методом. метод, в соответствии с минимальным и максимальным сроком полезного использования активов.

Вы в основном используете актив в прямолинейном списании, и это включает простое распределение равномерной нормы амортизации каждый год в течение срока полезного использования актива. Этот метод рассчитывается путем вычитания ожидаемой остаточной или ликвидационной стоимости актива из его капитализированной стоимости и последующего деления этой суммы на расчетный срок полезного использования актива. Или: Ежегодные расходы на амортизацию = (Стоимость активов – Остаточная стоимость) / Оценочный срок полезного использования (количество лет)

Этот метод рассчитывается путем вычитания ожидаемой остаточной или ликвидационной стоимости актива из его капитализированной стоимости и последующего деления этой суммы на расчетный срок полезного использования актива. Или: Ежегодные расходы на амортизацию = (Стоимость активов – Остаточная стоимость) / Оценочный срок полезного использования (количество лет)

Для расчета амортизации с использованием этого метода вам потребуются следующие три входных данных:

срок полезного использования

Срок полезного использования – это период времени, в течение которого организация или компания считают основные средства продуктивными.По истечении срока полезного использования основные средства больше не являются экономически эффективными для участия в деятельности компании. Срок полезного использования измеряется в годах.

2. Стоимость приобретения актива

Стоимость актива представляет собой общую стоимость актива (это может включать или не включать налоги, доставку, сборы и расходы на подготовку/установку).

3. Ликвидационная стоимость

Когда срок полезного использования основного средства подходит к концу и он полностью амортизируется, предприятие больше не должно отражать основное средство в качестве расхода.Компания может продолжать использовать его или рассмотреть возможность продажи по сниженной цене. Это известно как ликвидационная стоимость актива.

Поскольку это следует делать в течение срока полезного использования актива, ликвидационная стоимость должна пересматриваться по крайней мере один раз в конце каждого финансового года. И если ожидания будут отличаться от предыдущих оценок, изменение должно учитываться как изменение бухгалтерской оценки.

Пример случая

Предположим, вы приобрели совершенно новую камеру. Стоимость актива составляет 6000 долларов, а ожидаемая остаточная или ликвидационная стоимость — 2000 долларов.Кроме того, ожидается, что он будет эксплуатироваться в течение восьми лет. С учетом этих допущений его ежегодные расходы на амортизацию составляют:

= (Стоимость – остаточная стоимость) / количество лет эксплуатации

= (6000–2000 долларов США) / 7 лет

= 4000 долларов США / 8 лет

= 500 долларов амортизации в год

Линейный метод амортизации позволяет вам использовать ваше аудио- и видеооборудование или ИТ-оборудование и распределять расходы на период времени, когда вы решите его использовать. Вместо одного потенциально большого расхода за один отчетный период влияние на чистую прибыль вашей компании за каждый период будет меньше.

Вместо одного потенциально большого расхода за один отчетный период влияние на чистую прибыль вашей компании за каждый период будет меньше.

После того, как вы рассчитаете расходы на амортизацию своих активов, вы будете знать, какая часть общей стоимости актива должна быть отнесена на расходы в каждом финансовом периоде.

Интеллектуальное управление оборудованием с минимальными усилиями.

© CHEQROOM. Все права защищены.

Определение оборудования для амортизации

КАЛИФОРНИЙСКИЙ УНИВЕРСИТЕТ САНТА-КРУЗ СТАВКИ ПОДЗАРЯДКИ

ОПРЕДЕЛЕНИЕ ОБОРУДОВАНИЯ ДЛЯ АМОРТИЗАЦИИ

- Единицы пополнения должны вести график амортизации (шаблон 6), который поддерживает любые ежегодные расходы на амортизацию, используемые при расчете коэффициентов пополнения.Оборудование должно идентифицироваться по активности/скорости перезарядки. Если оборудование используется для эксклюзивных целей, следует учитывать особую скорость перезарядки.

- С 1 июля 2004 г. Университет изменил порог в долларах США для инвентарного (амортизируемого) оборудования, определяемого как предметы материального личного имущества длительного пользования со сроком полезного использования более одного года, с стоимости приобретения в размере 1500 долларов США или более за единицу. до стоимости приобретения 5000 долларов или более за единицу.

- С 1 июля 2004 г. подразделения пополнения не должны включать в график амортизации оборудование стоимостью менее 5000 долларов США (Форма 6).Все оборудование, приобретенное после 1 июля 2004 г. по цене менее 5000 долларов США, должно отражаться как некапитальные затраты.

- Все оборудование, приобретенное до 1 июля 2004 г. по цене приобретения от 1 500 до 4 999 долл. США, должно по-прежнему амортизироваться в течение срока полезного использования актива без учета нового порога в 5 000 долл. США. Эти приобретения до 01.07.2004 должны оставаться в графике амортизации (форма 6) до тех пор, пока они не будут полностью амортизированы.

- Амортизация должна рассчитываться линейным методом без учета остаточной стоимости с использованием срока полезного использования оборудования, установленного Управлением президента США по индексам полезного срока службы оборудования для амортизации (http://eulid.ucop.edu/). Срок полезного использования объекта оборудования начинается с даты покупки или, если существенно отличается, с даты ввода оборудования в эксплуатацию. Альтернативы этому методу амортизации могут быть одобрены, если деятельность по перезарядке может ясно продемонстрировать, что альтернативный метод более точно отражает фактическое использование, потребление, стоимость утилизации материалов или срок службы оборудования. Если используется альтернативный метод амортизации (кроме прямолинейного в течение срока полезного использования оборудования, указанного в Индексе полезного срока службы UC), укажите в графике амортизации метод, который вы используете, и обоснование использования альтернативного метода.

- Оборудование, срок полезного использования которого истек, как определено в Индексах полезного использования UCOP, или утвержденное альтернативное использование, не будет включено в график амортизации. Амортизация такого оборудования не будет частью расчетов расходов на пополнение запасов. Сюда входит оборудование, которое ранее не включалось в графики амортизации.

- Амортизационные отчисления отражаются не реже одного раза в год как перевод остатка средств из операционного фонда пополнения в соответствующий резервный фонд амортизации для возобновления и замены.Остаток резервного фонда для возобновления и замены амортизации следует использовать только для приобретения сменного оборудования для деятельности по перезарядке. Подразделения пополнения запасов, которые приобрели резервы на замену оборудования за счет амортизации оборудования стоимостью от 1500 до 4999 долларов США (ранее считавшегося инвентарным до 01.07.2004), могут использовать эти резервы для замены этого оборудования, которое теперь не является инвентарным.

- Оборудование, приобретенное на средства 199xx, не может быть включено в графики амортизации, используемые для федеральных ставок перезарядки, поскольку оно уже включено в ставку накладных расходов кампуса, взимаемую с контрактов и грантов.

- Оборудование, приобретенное за счет федеральных средств, не может быть включено в графики амортизации, используемые для федеральных ставок перезарядки.

- Оборудование, приобретенное за счет резерва оборотных средств, может амортизироваться в течение срока его полезного использования.

Амортизация такого оборудования не будет частью расчетов расходов на пополнение запасов. Сюда входит оборудование, которое ранее не включалось в графики амортизации.

Амортизация такого оборудования не будет частью расчетов расходов на пополнение запасов. Сюда входит оборудование, которое ранее не включалось в графики амортизации.

Как рассчитать амортизацию бизнес-оборудования?

Каждый год предприятиям приходится брать на себя сложную задачу отслеживания своих активов и расчета амортизации в рамках подготовки налоговых деклараций.Для многих предприятий выполнение этого сложного процесса может быть чрезвычайно сложным, особенно когда другие аспекты их бизнеса требуют особого внимания. Невозможно переоценить важность учета амортизации вашего бизнес-оборудования. Однако могут быть ситуации, когда владельцы бизнеса не понимают, как рассчитать амортизацию и официально подать свои отчеты в IRS (Служба внутренних доходов). Наши бухгалтеры по налогам в Розвилле и Сакраменто из Cook CPA Group приглашают вас продолжить чтение, пока мы обсуждаем, как можно рассчитать амортизацию бизнес-оборудования в Калифорнии.

Что такое амортизация бизнеса?

Амортизация относится к процессу вычета затрат на приобретение дорогостоящего оборудования для вашего бизнеса или корпорации. Приобретение нового бизнес-оборудования может быть вычтено из ваших налогов. Однако многие компании вычитают амортизацию, распределенную по нескольким годам, вместо того, чтобы вычитать любую прогнозируемую амортизацию только за один налоговый год. Это поможет снизить налоговую нагрузку и увеличить отчисления.

Как бизнес определяет амортизацию единицы оборудования? Как правило, амортизация определяется путем расчета срока полезного использования актива.Предположим, вы приобретаете высокопроизводительный компьютер стоимостью в тысячи долларов для использования в качестве рабочей станции. Эти части оборудования могут иметь срок службы от пяти до шести лет, в зависимости от вашей конфигурации. Это означает, что вы можете амортизировать свое оборудование в течение срока полезного использования вашего компьютера, составляющего пять или шесть лет.

Это упрощенный пример, показывающий, как можно рассчитать амортизацию в зависимости от вашего бизнес-оборудования. Как правило, процесс может быть более сложным, поскольку каждый актив в вашем бизнесе классифицируется отдельно по разным категориям, каждая из которых имеет свой срок полезного использования.Вы можете амортизировать свое оборудование за более короткий срок, чем его ожидаемый общий срок полезного использования. Например, в последнем примере срок полезного использования вашего компьютера может составлять пять лет, но если он амортизируется быстрее, вы можете установить более короткую норму амортизации.

Какие существуют виды амортизации бизнес-оборудования?

Владельцам бизнеса доступны различные методы амортизации бизнес-оборудования. Тем не менее, IRS допустит только один метод амортизации в налоговых декларациях вашего бизнеса.Некоторые из методов, которые вы можете использовать для налоговой и финансовой отчетности вашего бизнеса, включают следующее:

Двойная амортизация уменьшающегося остатка

Этот метод амортизации может использоваться предприятиями, которые хотят восстановить большую часть стоимости своих активов сразу, а не в течение длительного времени. В течение первого амортизационного года вы получите сумму, в два раза превышающую стоимость вашего актива. После этого вы должны использовать норму амортизации, используя первоначальную стоимость актива и вычитая стоимость, полученную в течение первого года его использования.

В течение первого амортизационного года вы получите сумму, в два раза превышающую стоимость вашего актива. После этого вы должны использовать норму амортизации, используя первоначальную стоимость актива и вычитая стоимость, полученную в течение первого года его использования.

Прямолинейная амортизация

Линейный метод амортизации — самый простой способ расчета амортизации бизнес-оборудования. С помощью этого метода вы можете равномерно распределить стоимость вашего актива в течение срока его полезного использования. Как правило, формула, используемая в этом подходе, рассматривает стоимость актива за вычетом его ликвидационной стоимости в течение срока его полезного использования. Это даст вам амортизационную стоимость для рассмотрения в течение вашего налогового года. Этот тип метода предпочитают малые предприятия, у которых нет штатного налогового консультанта или сложных налоговых систем.Тем не менее, всегда рекомендуется нанимать услуги бухгалтера по налоговым декларациям малого бизнеса в Элк-Гроув, Калифорния, который может помочь вам решить проблему амортизации вашего имущества каждый год.

Амортизация по сумме годовых цифр

Амортизация по сумме годовых цифр (SYD) — это метод, который позволяет вам амортизировать оборудование вашего предприятия выше в первые годы его полезного использования и ниже в последние годы его полезного использования. Как и амортизация с двойным снижением, этот метод позволяет вам восстановить большую часть вашего актива, но амортизация в течение жизненного цикла вашего актива немного более упорядочена.Формула для этого типа метода амортизации может быть сложной, особенно если вы владеете несколькими единицами оборудования с разным жизненным циклом. Наши бухгалтеры малого бизнеса в Розвилле могут помочь вам в этом вопросе.

Почему важна амортизация вашего бизнес-оборудования?

Как бизнес-субъекту вам необходимо амортизировать свое бизнес-оборудование по двум основным причинам. Во-первых, это может помочь вам контролировать финансы вашего бизнеса, а во-вторых, вы можете контролировать налоговые декларации и отчисления вашего бизнеса. В дополнение к этим есть и другие преимущества, которые вы можете получить от амортизации.

В дополнение к этим есть и другие преимущества, которые вы можете получить от амортизации.

Амортизация может помочь вашему бизнесу точно представить IRS ваши понесенные расходы в налоговом году. IRS будет очень внимательно изучать вашу финансовую информацию, следя за вашими отчетами и учитывая все ваши активы. Амортизация может помочь вам подать полные и точные отчеты, в которых отсутствуют какие-либо двусмысленности или вводящая в заблуждение информация, которая может вызвать у вас проблемы с IRS.

Амортизация не только поможет вам с информацией о налоговой декларации IRS, но и поможет вам контролировать свои бухгалтерские книги.Как мы уже упоминали, все активы со временем обесцениваются, и амортизация может помочь вам получить четкое представление о стоимости вашего оборудования в его текущем жизненном цикле. Кроме того, вы можете возместить стоимость вашего актива при его первоначальной покупке. Наконец, важно понимать, что амортизация может не облагаться налогом. Этот факт может помочь компаниям, подобным вашему, сэкономить деньги на ежегодных налогах. Всегда рекомендуется нанимать опытных бухгалтеров по подготовке и планированию налогов, чтобы убедиться, что вы выполняете все требования по амортизации для своей налоговой декларации.

Всегда рекомендуется нанимать опытных бухгалтеров по подготовке и планированию налогов, чтобы убедиться, что вы выполняете все требования по амортизации для своей налоговой декларации.

Обратитесь к нашим опытным налоговым бухгалтерам штата Калифорния за помощью в амортизации вашего бизнес-оборудования

Если вам нужна помощь с амортизацией вашего бизнес-оборудования и ежегодными налоговыми декларациями в Калифорнии, мы можем помочь. Наша бухгалтерская фирма Cook CPA Group в Розвилле и Сакраменто, штат Калифорния, имеет многолетний опыт оказания помощи тысячам предприятий с их налоговыми декларациями и другими потребностями, такими как отчеты об амортизации бизнес-оборудования. Благодаря нашему многолетнему опыту мы можем направить вас и помочь заполнить точные и полные формы IRS, чтобы вы могли сосредоточиться на развитии своего бизнеса.Чтобы узнать больше обо всех наших услугах, позвоните в наши офисы сегодня по телефону (916) 269-9281.

| Старый код товара | Новый код NIGP | Тип собственности | Код счета | Код счета операций с капиталом Название | Годы полезного использования |

| 10 | WHA A/V Production/Eng Testing Equipment | 4604 | Оборудование > 5000 долларов США | 8 | |

| 12 | Дистанционное производственное оборудование WHA | 4604 | Оборудование > 5000 долларов США | 4 | |

| 18 | Передающее оборудование WHA | 4604 | Оборудование > 5000 долларов США | 15 | |

| 01 | 070 | Сельскохозяйственное и сельскохозяйственное оборудование | 4660 | Грузовики и другие транспортные средства | 10 |

| 01 | 020, 022, 810, 825 | Сельскохозяйственное и сельскохозяйственное оборудование | 4604 | Оборудование | 10 |

| 03 | 040 | Животные и аксессуары | 4420 | Домашний скот | 3 |

| 05 | 805, 650 | Спортивное и развлекательное оборудование | 4604 | Оборудование | 10 |

| 07 | 080 | Значки, медали, бирки, знаки и т. д. д. | 4604 | Оборудование | 12 |

| 11 | 365 | Чистящее оборудование | 4604 | Оборудование | 5 |

| 17 | 725, 730, 803, 840 | Оборудование связи | 4604 | Оборудование | 6 |

| Телевизионное и радиооборудование WHA | |||||

| 17 | 725, 840 | Производство аудио/видео | 4604 | Оборудование | 8 |

| 17 | 725, 840 | Широковещательная передача | 4604 | Оборудование | 15 |

| 17 | 725 | Широкополосное оборудование/кабель | 4620 | Оборудование | 20 |

| 17 | 730 | Технические испытания | 4604 | Оборудование | 8 |

| 17 | 725, 840 | Дистанционное производство | 4604 | Оборудование | 4 |

| 24 | 305, 425 | Чертежное и геодезическое оборудование | 4604 | Оборудование | 12 |

| 25 | 285 | Электрический аппарат | 4604 | Оборудование | 12 |

| 31 | 090, 165 | Бытовая техника и оборудование для общественного питания | 4604 | Оборудование | 5 |

| 37 | 420, 425 | Мебель и предметы интерьера | 4604 | Оборудование | 10 |

| 37 | 420, 425 | Деревянная мебель и отделка | 4640 | Мебель – дерево | 10 |

| 39 | 204, 206, 287 | Оборудование для обработки данных | 4620 | Компьютерное оборудование | 5 |

| 49 | 025, 560, 635, 720, 765, 780, 830 | Промышленное и строительное оборудование | 4604 | Оборудование | 12 |

| 53 | 175, 220, 490, 493, 495 | Лабораторное оборудование | 4604 | Оборудование | 8 |

| 55 | 465, 625, 898 | Медицинское оборудование | 4603 | Оборудование | 10 |

| 63 | 578, 845 | Разные продукты | 4604 | Оборудование | 12 |

| 65 | 070 | Автомобили | 4652 | Автомобили | 6 |

| 65 | 035, 070, 120 | Грузовики, самолеты и другие транспортные средства | 4660 | Грузовики и другие транспортные средства | 6 |

| 67 | 580 | Музыкальные инструменты | 4604 | Оборудование | 10 |

| 70 | 575 | Оборудование для микрофильмов/микрофиш | 4604 | Оборудование | 10 |

| 71 | 600 | Офисные машины и оборудование | 4604 | Оборудование | 6 |

| 77 | 655, 840, 880 | Фотооборудование | 4604 | Оборудование | 5 |

| 81 | 340, 680 | Полицейское/пожарное оборудование | 4604 | Оборудование | 12 |

| 89 | 700 | Печатное и переплетное оборудование | 4604 | Оборудование | 11 |

| 56 | Другое | Оборудование, не входящее в другие категории | 4ХХХ | Оборудование | 7 |

Оборудование и возмещение амортизации – Финансы и бухгалтерский учет

Заявление директивы

Образовательная деятельность с оплатой за услуги (FSEA) Университета Флориды не может включать амортизационные отчисления как часть ставок их подразделения, взимаемых с внутренних пользователей*. Стоимость будущей замены оборудования не может быть заложена в ставки .

Стоимость будущей замены оборудования не может быть заложена в ставки .

*Специализированный сервисный центр, одобренный Отделом спонсируемых исследований и Старшим вице-президентом по финансам и Финансовым директором, может включать как прямые, так и косвенные расходы и, следовательно, исключаться из пула расходов F&A учреждения.

Причина директивы

Университет принял решение включить амортизацию в пул федеральных средств и административных расходов (F&A) учреждения.Следовательно, это недопустимая стоимость, так как это может привести к двойному начислению.

Кто должен соблюдать?

Все платные образовательные мероприятия.

Амортизация

Процентная ставка F&A применяется к расходам проектов, спонсируемых из федерального бюджета, для возмещения части накладных расходов Университета, связанных с выполнением спонсируемых программ, и включает такие расходы, как амортизация зданий и оборудования, проценты, коммунальные услуги, общее администрирование и расходы. библиотека.Для получения дополнительной информации о ставках F&A см. раздел «Анализ затрат».

библиотека.Для получения дополнительной информации о ставках F&A см. раздел «Анализ затрат».

План замены оборудования

При создании FSEA запрашивающий отдел, который использует машины и другое капитальное оборудование, должен рассмотреть вопрос о разработке плана замены оборудования, чтобы обеспечить устранение морального износа за счет средств помимо доходов, полученных от внутренних пользователей FSEA .

Доход от внешних надбавок, полученный от продаж клиентам за пределами университетских подразделений, может быть использован для замены оборудования FSEA.

Последнее рассмотрение

31.12.2021: содержание проверено

Ресурсы

Принципы тарифов на платную образовательную деятельность

Вспомогательная бухгалтерия: (352) 294-7236

Остались вопросы?

Налоговая амортизация Раздел 179 Вычет и MACRS

Амортизация — это сумма, которую вы можете ежегодно вычитать для возмещения стоимости или другой основы коммерческой собственности. Это должно быть для имущества со сроком полезного использования более одного года.Вы можете амортизировать материальное имущество, но не землю.

Это должно быть для имущества со сроком полезного использования более одного года.Вы можете амортизировать материальное имущество, но не землю.

Материальное имущество включает:

- Здания

- Машины

- Транспортные средства

- Мебель

- Оборудование

Вы также можете амортизировать затраты на улучшение материального имущества. Улучшение должно:

- Добавить к стоимости имущества

- Значительно увеличить время использования свойства

- Адаптировать свойство для другого использования

Однако вам нужно будет вычесть стоимость ремонта, чтобы сохранить имущество в рабочем состоянии.Вы не можете амортизировать имущество по этой причине.

Амортизируемое имущество

Для амортизации можно использовать модифицированную систему ускоренного возмещения затрат (MACRS). Используйте это для имущества, которое вы вводите в эксплуатацию после 1986 года. В соответствии с MACRS эти три соглашения определяют, когда имущество вводится в эксплуатацию:

Полугодовая конвенция — в большинстве случаев полугодовая конвенция используется для личного имущества. К личному имуществу относятся машины, мебель и оборудование.Согласно полугодовому соглашению, полугодовая амортизация допускается в первый год амортизации. Это применимо независимо от того, когда вы фактически ввели актив в эксплуатацию.

К личному имуществу относятся машины, мебель и оборудование.Согласно полугодовому соглашению, полугодовая амортизация допускается в первый год амортизации. Это применимо независимо от того, когда вы фактически ввели актив в эксплуатацию.

Соглашение на середину квартала — вы будете использовать соглашение на середину квартала вместо соглашения на полугодие, если оба эти условия применимы:

- Более 40% активов введены в эксплуатацию в течение налогового года.

- Эти 40% активов были введены в эксплуатацию за последние три месяца года.

По межквартальному соглашению:

- Имущество считается введенным в эксплуатацию в середине квартала. Это верно независимо от того, когда он был фактически введен в эксплуатацию в течение квартала.

- Вам будет разрешено требовать амортизации больше или меньше полугода. Это зависит от того, в каком квартале года имущество было введено в эксплуатацию.

Соглашение на середину месяца. Недвижимое имущество (например, здания) амортизируется в соответствии с соглашением на середину месяца.Имущество считается введенным в эксплуатацию в середине месяца. Это применимо независимо от фактической даты, когда он был введен в эксплуатацию.

Недвижимое имущество (например, здания) амортизируется в соответствии с соглашением на середину месяца.Имущество считается введенным в эксплуатацию в середине месяца. Это применимо независимо от фактической даты, когда он был введен в эксплуатацию.

Вычет по разделу 179

В соответствии со статьей 179 вы можете потребовать вычет в текущем году. Вы бы сделали это, вычитая всю или часть стоимости определенного имущества, а не амортизируя его.

Вы можете претендовать на вычет по Разделу 179, если вы вводили в эксплуатацию эти виды имущества в течение налогового года:

- Квалифицированное материальное личное имущество

- Квалифицированные расходы на недвижимость, которые включают:

- Квалифицированное улучшение арендованного имущества

- Квалифицированная собственность ресторана

- Квалифицированная недвижимость для улучшения розничной торговли

Квалифицированное материальное движимое имущество

На 2021 год можно списать до 500 000 долларов США стоимости квалифицированного материального личного имущества. Этот вычет может быть поэтапно отменен, если вы в течение года вводите в эксплуатацию квалифицированное материальное личное имущество на сумму 2 миллиона долларов или более.

Этот вычет может быть поэтапно отменен, если вы в течение года вводите в эксплуатацию квалифицированное материальное личное имущество на сумму 2 миллиона долларов или более.

Имущество, подпадающее под действие вычета по Разделу 179, включает:

- Материальная личная собственность, такая как:

- Машины

- Оборудование

- Автомобили

- Компьютеры

- Определенные исследовательские и складские помещения

- Одноцелевые сельскохозяйственные сооружения

- Готовое компьютерное программное обеспечение

Ограничения на вычет по Разделу 179

Ваш максимальный вычет по Разделу 179 не может превышать налогооблагаемый доход, который вы получаете от активного ведения торговли или бизнеса.Таким образом, вы должны перенести любой избыточный вычет по Разделу 179. Вы будете делать это до тех пор, пока не будет достаточно дохода от бизнеса, чтобы разрешить вычет по Разделу 179.

На вас также может распространяться ограничение дохода и иметь оба вида расходов. Если это так, вычет за 2021 год распределяется пропорционально между каждым расходом.

Если это так, вычет за 2021 год распределяется пропорционально между каждым расходом.

Увеличение амортизационных отчислений

Предприятия, расположенные в этих районах, могут претендовать на увеличенный амортизационный вычет:

- Корпоративная зона, введенная в эксплуатацию до янв.1, 2012

- Сообщества обновления

- New York Liberty Zone введена в эксплуатацию до 1 января 2010 г.

На эти объекты также может распространяться специальная амортизационная скидка:

- Некоторое имущество с длительным периодом производства

- Имущество, соответствующее критериям Liberty Zone, введенное в эксплуатацию до 1 января 2010 г.

- Имущество, отвечающее требованиям зоны GO, введенное в эксплуатацию до 31 декабря 2011 г.

Правила амортизации перечисленного имущества

Специальные правила амортизации применяются к внесенной в список собственности.Перечисленное имущество включает:

- Легковые автомобили и другое имущество, используемое для перевозки. Сюда не входят транспортные средства, которые вряд ли будут использоваться в личных целях из-за их характера или конструкции, например:

- Автомобили скорой помощи

- Большие грузовики

- Автобусы

- Прочие автомобили специального назначения

- Имущество, обычно используемое для развлечения, отдыха или развлечений, если оно не может использоваться исключительно в обычном месте работы.Сюда входят такие виды оборудования:

- Фотографический

- Связь

- Видеозапись

- Компьютеры, не используемые исключительно на постоянном рабочем месте

Мобильные телефоны не являются зарегистрированной собственностью. Вы можете вычесть или амортизировать сотовые телефоны в соответствии с обычными правилами для коммерческого имущества. Вам не нужна подробная документация по использованию.

Вы должны постоянно использовать зарегистрированную собственность более 50% времени в деловых целях.

Добавить комментарий