Амортизация ОС — Finance | Dynamics 365

- Чтение занимает 2 мин

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

В этом разделе приводится обзор амортизации для основных средств.

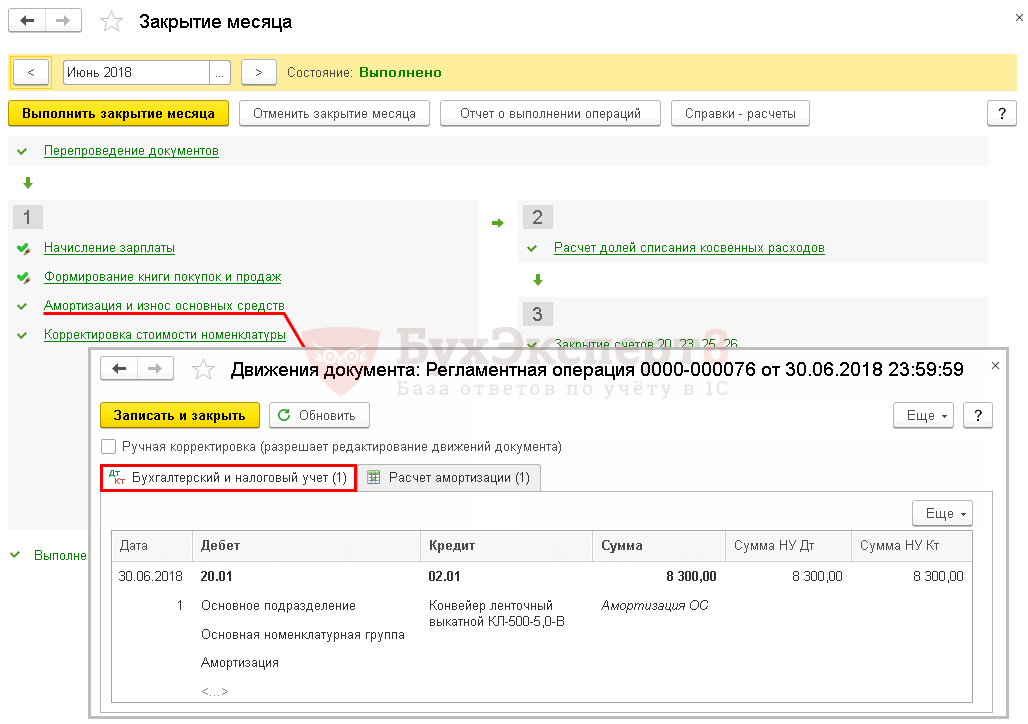

Амортизация — это периодическая проводка, которая обычно уменьшает значение основных средств в балансовом отчете и учитывается в качестве расхода в счете прибыли и убытков. Поэтому, главный счет обычно используется для кредитования периодической амортизации в балансовом отчете.

Корректировка амортизации

Обычно только корректировка в уже разнесенной проводки амортизации разносится в качестве переоценки амортизации. Поэтому настраиваются главный и корр. счет аналогично как и счета для амортизации. Корректировка амортизации может быть положительной или отрицательной суммой, но функциональность главного счета (в качестве счета балансового отчета) и функциональность корр. счета (обычно в качестве счета прибыли и убытков) остается той же самой.

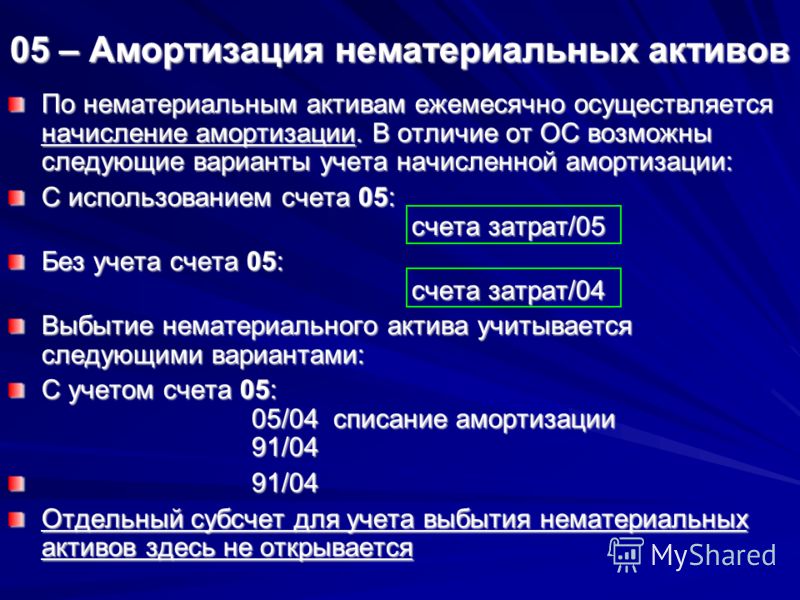

Дополнительная амортизация

Дополнительная амортизация функционирует независимо от базовой амортизации. Применение дополнительной амортизации в качестве отдельного типа проводки позволяет разнести и представить в отчете дополнительную амортизацию отдельно от обычной базовой амортизации.

Особая амортизационная премия

Можно использовать специальные амортизационные премии, чтобы взимать суммы дополнительной амортизации в течении первого года, в который актив введен в эксплуатацию и амортизируется. Амортизационные премии необходимо применять до любых других расчетов амортизации. Поскольку амортизационные премии часто становятся известны только на более поздних этапах срока службы основного средства, рекомендуется использовать этот тип амортизации с книгой, которая на разносится в главную книгу. Можно использовать периодическую функцию «Удалить проводки, не разнесенные в главную книгу» для удаления истории проводок для этих книг. Затем можно удалить историю амортизации для журнала основных средств, разнести амортизационную премия, когда она станет известна, а затем разнести остальные проводки амортизации за год.

Можно создать неограниченное количество записей специальных амортизационных премий. После назначения этих записей журналу группы активов они используются для журнала активов.

Специальная амортизационная премия вводится как процент или фиксированная сумма. При разноске предложений по амортизации проводки амортизационной премии разносятся в книгу как проводки, отделенные от проводок амортизации.

Календари амортизации

Каждая книга имеет календарь, который используется при амортизации основных средств. Если не указать календарь в книге, по умолчанию книга использует финансовый календарь книги учета. Необходимо выбрать финансовый календарь для книги, когда связанный с книгой профиль амортизации использует фискальный год амортизации.

Вы можете создать общие календари, используя страницу Финансовые календари в главной книге.

Дополнительные сведения см. в разделе Методы амортизации и соглашения по амортизации.

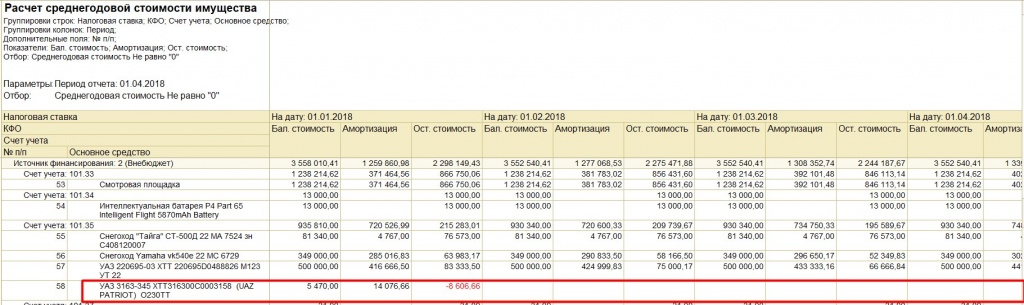

Счет 13 «Износ (амортизация) необоротных активов»

Счет 13 «Износ (амортизация) необоротных активов» предназначен для обобщения информации о начисленной амортизации и индексации износа (накопленной амортизации) необоротных материальных и нематериальных активов, подлежащих амортизации.

Счет 13 «Износ (амортизация) необоротных активов» имеет следующие субсчета:

131 «Износ основных средств»;

132 «Износ прочих необоротных материальных активов»;

133 «Накопленная амортизация нематериальных активов»;

134 «Накопленная амортизация долгосрочных биологических активов»;

135 «Износ инвестиционной недвижимости».

По кредиту счета 13 «Износ (амортизация) необоротных активов» отражается начисление амортизации и индексации износа (накопленной амортизации) необоротных активов, по дебету — уменьшение суммы износа (накопленной амортизации).

На субсчете 131 «Износ основных средств» обобщается информация о сумме износа тех необоротных активов, учет которых ведется на счете 10 «Основные средства». При этом информация о сумме износа инвестиционной недвижимости, учет которой ведется на субсчете 100 «Инвестиционная недвижимость» по первоначальной стоимости, обобщается на субсчете 135 «Износ инвестиционной недвижимости».

На субсчете 132 «Износ прочих необоротных материальных активов» обобщается информация о сумме износа тех необоротных активов, учет которых ведется на счете 11 «Прочие необоротные материальные активы».

На субсчете 133 «Накопленная амортизация нематериальных активов» обобщается информация о сумме накопленной амортизации нематериальных активов.

Аналитический учет износа (накопленной амортизации) необоротных активов ведется соответственно по видам основных средств, прочих материальных необоротных активов и нематериальных активов. На субсчете 134 «Накопленная амортизация долгосрочных биологических активов» обобщается информация о сумме амортизации, начисленной на долгосрочные биологические активы, учет которых ведется на субсчетах 162 «Долгосрочные биологические активы растениеводства, оцененные по первоначальной стоимости» и 164 «Долгосрочные биологические активы животноводства, оцененные по первоначальной стоимости».

Источник для Бугалтер.Инфо: Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций

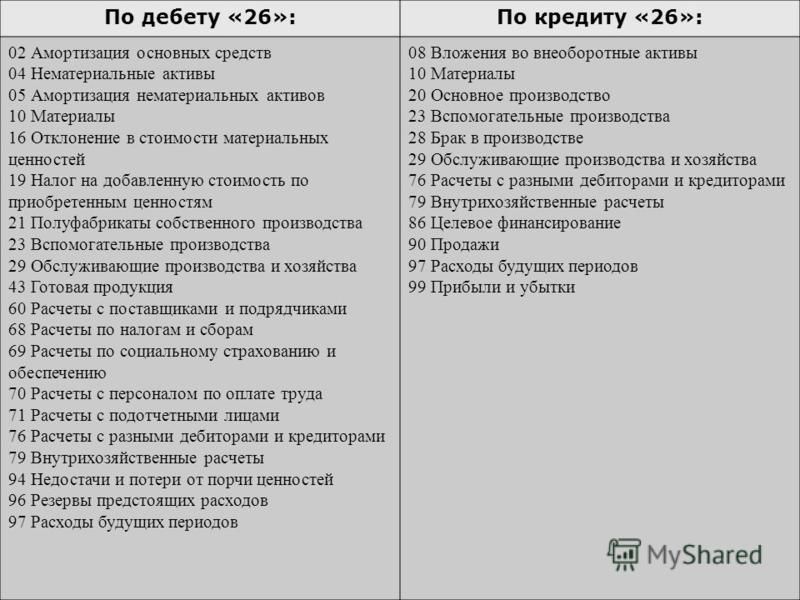

Счет 02 «Амортизация основных средств»

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

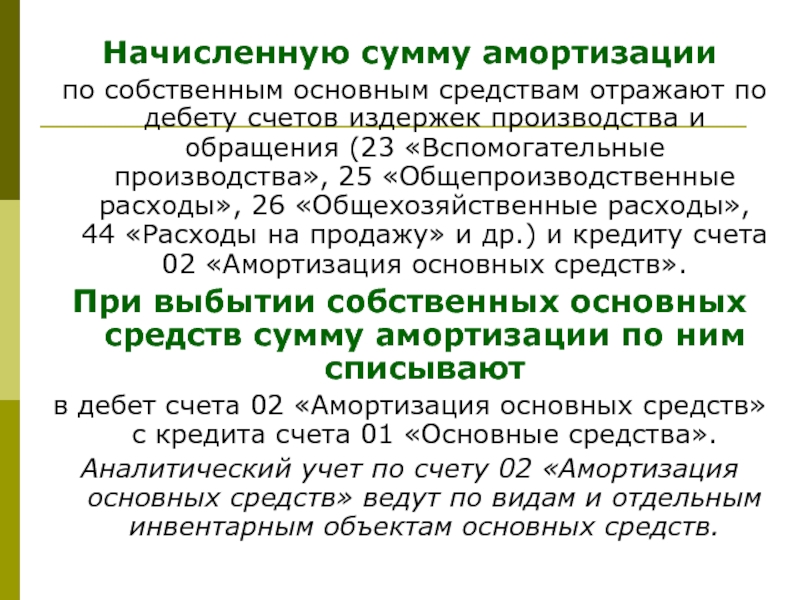

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы» (если арендная плата формирует прочие доходы).

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (субсчет «Выбытие основных средств»). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

Аналитический учет по счету 02 «Амортизация основных средств» ведется по отдельным инвентарным объектам основных средств.

Счет 02 «Амортизация основных средств» корреспондирует со счетами:

| по дебету | по кредиту |

| 01 Основные средства 02 Амортизация основных средств 03 Доходные вложения в материальные ценности 79 Внутрихозяйственные расчеты 83 Добавочный капитал |

02 Амортизация основных средств 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 44 Расходы на продажу 79 Внутрихозяйственные расчеты 83 Добавочный капитал 91 Прочие доходы и расходы 97 Расходы будущих периодов |

Объяснение накопленной амортизации | Лабораторный учет

Что такое накопленная амортизация? Накопленная амортизация — это общая сумма расходов на амортизацию, которая была отнесена к активу с момента его ввода в эксплуатацию.

Для каждого актива, который вы используете, есть «исходная основа» (сколько он изначально стоил), а затем «накопленная амортизация» (по сути, сколько стоимости было потеряно, что теперь считается расходом в ваших бухгалтерских книгах. ).

Когда вы записываете амортизацию по материальному активу, вы списываете амортизационные расходы и кредитует накопленную амортизацию на ту же сумму. Это показывает чистую балансовую стоимость актива в балансе и позволяет увидеть, какая часть актива была списана, и получить представление об оставшемся сроке его полезного использования.

Как найти накопленную амортизациюЧтобы найти накопленную амортизацию, посмотрите баланс компании. Накопленная амортизация должна отображаться чуть ниже основных средств компании.

Некоторые компании не отражают накопленную амортизацию отдельно в балансе. Вместо этого в балансовом отчете может быть указано «Основные средства — нетто» и отражена балансовая стоимость активов компании за вычетом накопленной амортизации. В этом случае вы сможете найти более подробную информацию о балансовой стоимости активов компании и накопленной амортизации в раскрытиях финансовой отчетности.

В этом случае вы сможете найти более подробную информацию о балансовой стоимости активов компании и накопленной амортизации в раскрытиях финансовой отчетности.

На большинстве балансов накопленная амортизация отображается как кредитовый баланс сразу под основными средствами.В некоторых финансовых отчетах баланс может содержать только одну строку для накопленной амортизации по всем активам.

Чтобы проиллюстрировать, вот как раздел активов в балансе может выглядеть для вымышленной компании Poochie’s Mobile Pet Grooming.

В других случаях накопленная амортизация может отображаться отдельно для каждого класса активов, таких как мебель, оборудование, транспортные средства и здания.

Например, если Poochie’s хочет увидеть накопленную амортизацию по типу активов, раздел баланса основных средств может выглядеть следующим образом:

| Основные средства | |

|---|---|

| Оборудование | 2 000 |

| Накопленный износ оборудования | (1 000) |

| Фургон | 60 000 |

| Накопленная амортизация, фургон | (12 000) |

| Итого основные средства | 49 000 |

Накопленная сумма амортизации в балансе представляет собой совокупную сумму всей амортизации, которая была принята в качестве расхода в отчете о прибылях и убытках с момента приобретения компанией актива до даты составления баланса.

Накопленная амортизация известна как «счет контраактивов». Счета активов Contra — это счета с отрицательными активами, которые компенсируют баланс счета активов, с которым они обычно связаны.

В стандартном счете активов кредиты уменьшают значение, а дебеты счета увеличивают его стоимость. Контраактив работает в обратном направлении: кредиты увеличивают его стоимость, а дебет уменьшают его стоимость.

Накопленная амортизация обычно отображается в разделе «Основные средства» или «Основные средства» бухгалтерского баланса, поскольку это счет контрактивов основных средств компании.Отображение контрсчетов, таких как накопленная амортизация, в балансовых отчетах, дает пользователям финансовой отчетности больше информации о компании. Например, если Poochie’s только что сообщил чистую сумму своих основных средств (49 000 долларов на 31 декабря 2019 г.), пользователи не будут знать стоимость актива или сумму амортизации, относящуюся к каждому классу активов.

Отдельно указав накопленную амортизацию в балансе, читатели финансовой отчетности знают, какова первоначальная стоимость актива и сколько было списано.Это также может помочь им оценить оставшийся срок полезного использования актива.

Накопленная амортизация не является оборотным активом, так как оборотные активы не амортизируются, поскольку предполагается, что их срок службы не превышает одного года.

Как рассчитать накопленную амортизациюБольшинство предприятий рассчитывают амортизацию и ежемесячно регистрируют в журнале амортизацию и накопленную амортизацию. Фактический расчет зависит от используемого вами метода амортизации. Два самых популярных метода начисления амортизации — это прямолинейный и MACRS.

Прямолинейная амортизация

Используя линейный метод, вы амортизируете имущество на равную сумму в течение каждого года в течение срока службы актива.

Например, компания Poochie’s Mobile Pet Grooming покупает новый мобильный фургон для ухода за домашними животными. Стоимость актива 60 000 долларов. Если компания снизит стоимость фургона в течение пяти лет, Pocchie’s зафиксирует накопленную амортизацию в размере 12 000 долларов в год или 1000 долларов в месяц.

Стоимость актива 60 000 долларов. Если компания снизит стоимость фургона в течение пяти лет, Pocchie’s зафиксирует накопленную амортизацию в размере 12 000 долларов в год или 1000 долларов в месяц.

Каждый месяц в бухгалтерских книгах Пучи будет регистрироваться следующая транзакция:

| Счет | Дебетовая | Кредит |

|---|---|---|

| Амортизационные расходы | 1 000 долл. США | |

| Накопленная амортизация | 1 000 долл. США |

Амортизация по MACRS

Для целей налогообложения IRS требует, чтобы компании амортизировали большую часть активов с помощью Модифицированной системы ускоренного возмещения затрат (MACRS).

Согласно MACRS IRS назначает срок полезного использования различным типам активов. Например, офисная мебель изнашивается в течение семи лет, автомобили — в течение пяти лет, а коммерческая недвижимость — в течение 39 лет. Амортизация по MACRS — это ускоренный метод начисления амортизации, поскольку позволяет бизнесу получать более высокую сумму амортизации в первый год эксплуатации актива и уменьшать амортизацию каждый последующий год.

Амортизация по MACRS — это ускоренный метод начисления амортизации, поскольку позволяет бизнесу получать более высокую сумму амортизации в первый год эксплуатации актива и уменьшать амортизацию каждый последующий год.

Чтобы рассчитать амортизацию с использованием MACRS, вы сначала определяете классификацию актива, т.е.е., трехлетняя собственность, пятилетняя собственность и т. д. Затем вы используете таблицы из Публикации IRS 946 для расчета амортизации за этот год.

Для получения дополнительной информации о других методах амортизации, включая метод двойного уменьшающегося остатка, метод суммы годовых цифр и производственную амортизацию, см. Что такое амортизация? И как это рассчитать?

Накопленная амортизация — это дебет или кредит?Независимо от того, какой метод вы используете для расчета амортизации, запись для записи накопленной амортизации включает дебет амортизационных расходов и кредит накопленной амортизации.

Однако, когда ваша компания продает или списывает актив, вы должны списать счет накопленной амортизации, чтобы удалить накопленную амортизацию для этого актива.

Возвращаясь к примеру с мобильным фургоном для груминга выше, предположим, что Poochie’s использует фургон в течение пяти лет. По истечении этих пяти лет фургон полностью амортизируется, поэтому он отображается в разделе «Основные средства» баланса следующим образом:

| Основные средства | Остаток на 31 декабря 2024 г. |

|---|---|

| Фургон | 60 000 |

| Накопленная амортизация, фургон | (60 000) |

Пучи решает, что пора продать старый фургон и купить новый.Когда фургон будет продан, Poochie’s необходимо будет кредитовать счет активов фургона и дебетовать счет накопленной амортизации, чтобы удалить из бухгалтерских книг первоначальную стоимость актива и его общую амортизацию. Запись для удаления стоимости актива будет выглядеть так:

| Счет | Дебетовая | Кредит |

|---|---|---|

| Накопленная амортизация | 60 000 долл. США США | |

| Фургон | 60 000 долл. США |

Является ли накопленная амортизация текущим активом?

3 мин.Читать

- Концентратор

- Бухгалтерский учет

- Является ли накопленная амортизация текущим активом?

Накопленная амортизация не является счетом текущих активов.

Счета накопленной амортизации — это счета активов с кредитовым балансом (известные как счет контраактивов). Он считается контраактивным счетом, потому что он содержит отрицательный баланс, предназначенный для компенсации счета актива, с которым он связан, что приводит к чистой балансовой стоимости.

Отражается в бухгалтерском балансе как уменьшение общей суммы основных средств, представленных в отчетности.

Накопленная амортизация не является активом, потому что остатки, хранящиеся на счете, не представляют собой экономическую ценность для бизнеса в течение нескольких отчетных периодов. Накопленная амортизация фактически представляет собой сумму экономической стоимости, которая была израсходована в прошлом.

Накопленная амортизация фактически представляет собой сумму экономической стоимости, которая была израсходована в прошлом.

В этой статье также будут обсуждаться:

Является ли накопленная амортизация текущим активом или основным активом?

Что такое накопленная амортизация в балансе?

Является ли накопленная амортизация текущим или долгосрочным активом?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Является ли накопленная амортизация текущим активом или основным активом?

Как мы упоминали выше, амортизация не является оборотным активом. Это также не основной актив.

Амортизация — это метод учета, используемый для распределения стоимости основных средств в течение срока их полезного использования и используемый для учета снижения стоимости. Это помогает компаниям избежать крупных убытков в год покупки основных средств за счет распределения затрат на несколько лет.

Это помогает компаниям избежать крупных убытков в год покупки основных средств за счет распределения затрат на несколько лет.

Оборотные активы не амортизируются в связи с их краткосрочным сроком службы.

Что такое накопленная амортизация в балансе?

Общее уменьшение стоимости актива на балансе с течением времени — это накопленная амортизация. Стоимость всех активов любого типа включается в баланс, а не каждый отдельный актив, который регистрируется.

В бухгалтерском балансе не будет отражаться накопленная амортизация. Машина, приобретенная за 15 000 долларов, будет отображаться в балансе как Основные средства за 15 000 долларов.С годами стоимость машины уменьшается на сумму амортизационных отчислений. Во второй год машина будет отображаться в балансе как 14 000 долларов. Сложность заключается в том, что стоимость машины на самом деле не уменьшается — до тех пор, пока она не будет продана.

Итак, актив отображается в двух разных счетах: остаточная стоимость актива и накопленная амортизация. Сумма двух и есть первоначальная стоимость актива. Разница между ними — это балансовая стоимость этого актива.

Сумма двух и есть первоначальная стоимость актива. Разница между ними — это балансовая стоимость этого актива.

Стоимость активов в балансе выражается как:

- Стоимость актива

- Минус накопленная амортизация

- Равно балансовой стоимости этого актива.

Является ли накопленная амортизация текущим или долгосрочным активом?

Накопленная амортизация — это счет активов с кредитовым балансом, известный как счет долгосрочных контрольных активов, который отражается в балансе под заголовком «Основные средства». Сумма стоимости долгосрочного актива, которая была распределена с момента его приобретения.

СТАТЬИ ПО ТЕМЕ

Руководство для начинающих по накопленной амортизации

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь.Компенсация может повлиять на размещение продуктов на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от рекламодателей или партнеров и не зависят от них.

Многие приучили нас к этому: стоимость нового автомобиля снижается в тот момент, когда вы съезжаете с него со стоянки.

То же самое верно и для многих крупных покупок, поэтому предприятиям необходимо амортизировать большую часть активов для целей финансовой отчетности. Накопленная амортизация — это один из аспектов процесса амортизации.

Обзор: Что такое накопленная амортизация?

Накопленная амортизация — это балансовый счет, который отражает общую записанную амортизацию с момента ввода актива в эксплуатацию.

Бухгалтерский учет 101 предписывает нам регистрировать приобретение активов по цене покупки, называемой исторической стоимостью, и не корректировать счет активов до тех пор, пока не будет продан или уничтожен. Компании вычитают накопленную амортизацию, счет контраактивов, из баланса основных средств, чтобы получить чистую балансовую стоимость актива.

Чистая балансовая стоимость = Актив — Накопленная амортизация

Баланс предоставляет кредиторам, кредиторам, инвесторам и вам моментальный снимок финансового положения вашего бизнеса на определенный момент времени. Такие учетные записи, как накопленная амортизация, помогают составить более точную картину финансового состояния вашего бизнеса.

Такие учетные записи, как накопленная амортизация, помогают составить более точную картину финансового состояния вашего бизнеса.

Как рассчитать накопленную амортизацию

Чтобы рассчитать накопленную амортизацию, просуммируйте амортизационные расходы, зарегистрированные для определенного актива.

Накопленная амортизация = Сумма амортизационных расходов

Скажем, пять лет назад вы выделили комнату в своем доме для создания домашнего офиса. Ваш индивидуальный стол стоил 15000 долларов. Вы оцениваете срок службы мебели в 10 лет, тогда как она будет стоить 1000 долларов.

При первой покупке стола вы создали следующий график амортизации, в котором хранится вся необходимая информация о покупке. Как и большинство малых предприятий, ваша компания использует линейный метод для амортизации своих активов.

График амортизации должен отслеживать накопленный остаток амортизации.

Чтобы убедиться, что ваша электронная таблица точно рассчитывает накопленную амортизацию за пятый год, пересчитайте ежегодные расходы на амортизацию и просуммируйте расходы за годы с первого по пятый.

Прямолинейная амортизация подразумевает единообразные амортизационные расходы в течение срока полезного использования актива. Для расчета годовой амортизации разделите амортизируемую стоимость (покупная цена — ликвидационная стоимость) на срок полезного использования актива.Ежегодные расходы на амортизацию бюро составляют 1400 долларов (амортизируемая стоимость 14000 долларов ÷ 10 лет полезного использования).

Накопленная амортизация стола после пятого года составляет 7000 долларов (ежегодные амортизационные расходы 1400 долларов 5 лет).

Как записывать накопленную амортизацию

По крайней мере, ежегодно, но предпочтительно ежемесячно, вы должны делать запись журнала амортизации для каждого приемлемого актива. Используемые счета остаются прежними: дебет амортизации и кредит накопленной амортизации.

Запись журнала выглядит одинаково каждый раз, когда вы регистрируете годовую амортизацию для стола за 15 000 долларов:

| Счет | Списание средств | Кредит |

|---|---|---|

| Расходы на амортизацию | 1,400 долл. США США | |

| Накопленная амортизация — стол | 1,400 долл. США |

Накопленная амортизация — это хранилище амортизационных расходов с момента ввода актива в эксплуатацию.Расходы на амортизацию закрываются или уменьшаются до нуля в конце года вместе со счетами других отчетов о прибылях и убытках. Поскольку накопленная амортизация является балансовым счетом, она остается в ваших книгах до тех пор, пока актив не будет уничтожен или продан.

За пятый год вы указываете в отчете о прибылях и убытках расходы на амортизацию в размере 1400 долларов. Накопленный остаток амортизации на вашем балансе должен составлять 7000 долларов. Чистая балансовая стоимость стола составляет 8000 долларов (цена покупки 15000 долларов — накопленная амортизация 7000 долларов).

Накопленный остаток амортизации на вашем балансе должен составлять 7000 долларов. Чистая балансовая стоимость стола составляет 8000 долларов (цена покупки 15000 долларов — накопленная амортизация 7000 долларов).

Накопленная амортизация должна отображаться рядом с соответствующим активом в вашем балансе. Когда вы правильно настраиваете счет накопленной амортизации, такое программное обеспечение, как Quickbooks Online, автоматически рассчитывает чистую балансовую стоимость актива.

Накопленная амортизация должна отображаться рядом с дочерним активом в балансе. Источник: программное обеспечение Intuit QuickBooks Online.

Накопленная амортизация: часто задаваемые вопросы

Должен ли я составлять отдельные счета накопленной амортизации для каждого амортизируемого актива?

Да, у вас должен быть специальный субсчет накопленной амортизации для каждого актива, амортизируемого вашим бизнесом. Имя каждой учетной записи должно начинаться со слов «накопленная амортизация», за которым следует имя актива.

Имя каждой учетной записи должно начинаться со слов «накопленная амортизация», за которым следует имя актива.

Субсчета предоставляют более подробную информацию о счете, который охватывает многие типы транзакций. Вы можете настроить субсчета в бухгалтерском программном обеспечении.

Накопленная амортизация — это то же самое, что и накопленная амортизация?

Амортизация нематериальных активов называется амортизацией, и предприятия учитывают накопленную амортизацию так же, как накопленную амортизацию.Это одно и то же, но под разными именами.

Нематериальные активы, такие как товарные знаки и списки адресов электронной почты, полученные от третьих лиц, должны амортизироваться в течение срока их полезного использования.

Что происходит с накопленной амортизацией, когда я продаю актив?

Когда вы продаете или избавляетесь от актива, вам необходимо удалить как счет актива, так и его накопленную амортизацию из ваших бухгалтерских книг.

Вы можете продолжать начислять амортизационные расходы до тех пор, пока не избавитесь от актива, поэтому не забудьте сделать последнюю корректировочную запись для амортизации перед тем, как избавиться от него.

Допустим, ваш ресторан продает морозильную камеру за 1000 долларов. Согласно вашей главной бухгалтерской книге, баланс актива составляет 10 000 долларов США с накопленной амортизацией 6000 долларов США при чистой балансовой стоимости 4000 долларов США.

С точки зрения бухгалтерского учета, вы продаете морозильник с убытком в 3000 долларов (продажа на 1000 долларов — чистая балансовая стоимость 4000 долларов). Запишите продажу и выбытие в той же журнальной записи.

| Счет | Списание средств | Кредит |

|---|---|---|

| Наличные | 1000 долларов США | |

| Накопленная амортизация — морозильная камера | 6000 долл. США США | |

| Убыток от продажи актива | 3 000 долл. США | |

| Морозильная камера | 10 000 долл. США |

Запись в журнале добавляет денежные средства от продажи, удаляет актив из ваших книг и исключает накопленную амортизацию, связанную с активом. Наконец, он признает прибыль или убыток от продажи или выбытия актива.

Наконец, он признает прибыль или убыток от продажи или выбытия актива.

Когда вы продаете актив с прибылью, кредитуйте счет «прибыль от продажи актива». Дебет должен равняться кредитам: когда все остальное верно, вы можете поместить счет прибылей или убытков в качестве последнего фрагмента головоломки в своей записи в журнале.

Точно накапливайте

Ваша бухгалтерская программа хранит накопленный остаток амортизации до тех пор, пока вы не продадите или иным образом не избавитесь от актива.Ежегодно проверяйте, чтобы остаток на счете точно соответствовал сумме амортизации, начисленной вами за счет основных средств.

Амортизация

Амортизация — это процесс распределения амортизируемой стоимости долгосрочного актива, за исключением земли, которая никогда не амортизируется, на расходы в течение расчетного срока службы актива. Амортизируемая стоимость включает все затраты, необходимые для приобретения актива и его подготовки к использованию, за вычетом ожидаемой остаточной стоимости актива , которая представляет собой стоимость актива в конце срока его службы , обычно количество времени, в течение которого актив находится в эксплуатации. предполагается использовать в бизнесе.Например, если грузовик стоит 30 000 долларов, его ожидаемая аварийная стоимость составляет 6000 долларов, а расчетный срок службы составляет шестьдесят месяцев, то 24 000 долларов распределяются на расходы по ставке 400 долларов в месяц (24 000 ÷ 60 = 400 долларов). Этот метод расчета амортизационных расходов, называемый линейной амортизацией , является самым простым и наиболее широко используемым методом для целей финансовой отчетности.

предполагается использовать в бизнесе.Например, если грузовик стоит 30 000 долларов, его ожидаемая аварийная стоимость составляет 6000 долларов, а расчетный срок службы составляет шестьдесят месяцев, то 24 000 долларов распределяются на расходы по ставке 400 долларов в месяц (24 000 ÷ 60 = 400 долларов). Этот метод расчета амортизационных расходов, называемый линейной амортизацией , является самым простым и наиболее широко используемым методом для целей финансовой отчетности.

Некоторые бухгалтеры рассматривают амортизацию как особый вид предоплаченных расходов, поскольку корректирующие проводки имеют такое же влияние на счета.Бухгалтерские записи, которые не включают корректировочные записи по расходу на амортизацию, завышают активы и чистую прибыль и занижают расходы. Тем не менее, большинство бухгалтеров рассматривают амортизацию как отдельный вид корректировок из-за специальной структуры счета, используемой для отражения амортизационных расходов в балансе.

Поскольку первоначальная стоимость долгосрочного актива всегда должна быть легко идентифицирована, другой тип балансового счета, называемый , счет контрактивов , используется для учета расходов на амортизацию.Прирост и нормальный остаток появляются на кредитной стороне контраактивного счета. Чистая балансовая стоимость долгосрочных активов находится путем вычитания кредитового сальдо счета контрактивов из дебетового сальдо соответствующего счета активов. Не путайте балансовую стоимость с рыночной стоимостью. Балансовая стоимость — это часть стоимости актива, которая не была списана на расходы. Рыночная стоимость — это цена, которую кто-то заплатил бы за актив. Эти два значения обычно разные.

Предположим, бухгалтер подсчитал, что оборудование стоимостью 125 000 долларов обесценивается на 1000 долларов каждый месяц. Через месяц он делает корректировочную запись для увеличения (дебетования) счета расходов (амортизационные расходы — оборудование) на 1000 долларов и увеличения (кредита) счета контрактивов (накопленная амортизация — оборудование) на 1000 долларов.

В балансе баланс накопленной амортизации вычитается из баланса счета оборудования, чтобы показать чистую балансовую стоимость оборудования.

Частичный бухгалтерский баланс ACME Manufacturing на 31 декабря 20X7 г.

Основные средства | ||

Оборудование | 125 000 | |

Минус: Накопленная амортизация | (1 000) | 124 000 |

Является ли накопленная амортизация активом?

Является ли накопленная амортизация активом?Академия Бухгалтерия Продажи Руководство для малого бизнеса Инвентарь Управляйте своим бизнесом

Рекомендовано для вас

Нет, доход от услуг не является активом. Активы определяются как ресурсы с экономической стоимостью, которыми владеет бизнес. В то время как…

Активы определяются как ресурсы с экономической стоимостью, которыми владеет бизнес. В то время как…

Читать 4 мин

В конце каждого отчетного периода предприятиям необходимо вносить корректирующие записи, чтобы точно подготовить свои финансовые…

Читать 5 мин

Вы, наверное, думаете: незаработанный доход должен быть счетом доходов, верно? В нем слово доход! Хорошо,…

Читать 5 мин

Привет! Попробуйте Deskera прямо сейчас!

Все для

Управляйте своим бизнесомПолучите бухгалтерский учет, CRM и расчет заработной платы в одном интегрированном пакете с Deskera All-in-One .

Учет амортизации актива в форме права пользования (предварительная версия) — Финансы | Динамика 365

- 4 минуты на чтение

В этой статье

Важно

Некоторые или все функции, упомянутые в этом разделе, доступны как часть предварительной версии. Содержание и функциональность могут быть изменены. Дополнительные сведения о предварительных версиях см. В разделе Доступность обновлений службы.

Содержание и функциональность могут быть изменены. Дополнительные сведения о предварительных версиях см. В разделе Доступность обновлений службы.

Для договоров аренды, признанных на балансе организации, актив в форме права пользования (ROU) амортизируется ежемесячно. В этом разделе объясняется, как создать запись в журнале для амортизации. Амортизация дебетует счет книги расходов и кредитует счет книги накопленной амортизации в зависимости от настройки вашего профиля разноски и типа аренды.Эти записи могут быть созданы для каждой аренды, или они могут быть созданы для нескольких договоров аренды с использованием функции пакетного журнала.

График амортизации

На странице Сводка по аренде выберите аренду. Затем выберите Книги> График амортизации , чтобы открыть страницу График амортизации .

Запись журнала расходов на амортизацию основных средств ФПП основана на сумме в столбце Расходы на амортизацию .

Пример руководства по соблюдению стандартов бухгалтерского учета см. В разделе «Расчет расходов на амортизацию активов ФПП для финансовой аренды» далее в этом разделе.

Пример руководства по соблюдению стандартов бухгалтерского учета см. В разделе «Расчет расходов на амортизацию активов ФПП для финансовой аренды» далее в этом разделе.Выберите период амортизации, а затем выберите Создать журнал . Вы получите сообщение о том, что журнал, который будет использоваться для записи амортизации, создан.

Выберите Журналы> Журналы аренды активов , чтобы открыть страницу Журнал аренды активов , на которой можно просмотреть созданную запись журнала амортизационных расходов.

Система блокирует редактирование определенных финансовых полей, чтобы предотвратить любые расхождения между транзакциями и графиками. Некоторые заблокированные поля включают: Счет , Суммы , Финансовые аналитики , Валюта и Тип транзакции . Кроме того, вы не сможете добавлять или удалять строки журнала в каких-либо записях журнала аренды активов, так как это может вызвать расхождения между расписаниями и транзакциями.

Выберите запись журнала, а затем выберите Провести , чтобы записать запись амортизации в Главную книгу.

Пример руководства по соблюдению стандартов бухгалтерского учета см. В разделе «Расчет расходов на амортизацию активов ФПП для финансовой аренды» далее в этом разделе.

Пример руководства по соблюдению стандартов бухгалтерского учета см. В разделе «Расчет расходов на амортизацию активов ФПП для финансовой аренды» далее в этом разделе.

Расчет расходов на амортизацию активов ФПП по операционной аренде

Расходы на амортизацию по операционной аренде рассчитываются как разница между ежемесячными расходами по линейной аренде и ежемесячными процентными расходами по обязательствам по аренде в соответствии с разделом 842 кодификации стандартов бухгалтерского учета (ASC 842), который является стандартом в целом. Принятые принципы бухгалтерского учета в США (US GAAP).Расходы по линейной аренде рассчитываются как сумма всех арендных платежей, разделенная на срок аренды в месяцах. (Сумма арендных платежей включает любые предоплаты, первоначальные прямые затраты, затраты на демонтаж и льготы по аренде.) В следующей таблице показан пример расходов на амортизацию по операционной аренде.

Пример расходов на амортизацию активов ФПП по операционной аренде

| Поле | Значение |

|---|---|

| Сумма платежа | 1 000 |

| Частота выплат | Ежемесячно |

Срок аренды (мес. ) ) | 24 |

| Итого арендные платежи | 24 000 |

| Ставка привлечения дополнительных заемных средств | 5% |

| Аннуитетный вид | Аннуитет к уплате |

| Интервал смешивания | Ежемесячно |

| Приведенная стоимость будущих минимальных арендных платежей | 22 888.87 |

Как упоминалось ранее, прямолинейный расход по аренде рассчитывается как сумма всех платежей, деленная на срок аренды. Система автоматически рассчитывает ежемесячные процентные расходы по графику погашения обязательств. Процентные расходы рассчитываются с использованием метода эффективной процентной ставки. Система будет использовать линейную стоимость аренды для вычитания процентных расходов за каждый месяц. Значение используется для уменьшения актива ФПП.

| Месяц | Стоимость аренды по прямой линии | Процентные расходы | Расчет расходов на амортизацию активов ФПП |

|---|---|---|---|

| 1 | (24000 ÷ 24) = 1000. 00 00 | (22 888,87 — 1000) × (5% ÷ 12) = 91,20 | 1000 — 91,20 = 908,80 |

| 2 | (24 000 ÷ 24) = 1 000,00 | (21 980,08 — 1000) × (5% ÷ 12) = 87,42 | 1000 — 87,42 = 912,58 |

| 3 | (24 000 ÷ 24) = 1 000,00 | (21 067,49 — 1000) × (5% ÷ 12) = 83,62 | 1000 — 83,62 = 916,39 |

Примечание

Согласно ASC 842, амортизация актива ФПП по операционной аренде классифицируется как расходы по аренде в отчете о прибылях и убытках.Для наглядности лизинг активов описывает запись как амортизацию актива ФПП. Однако дебетовая запись должна быть назначена счету расходов по операционной аренде, а кредитовая запись должна быть назначена непосредственно активу ФПП для операционной аренды. Тем не менее, в параметрах аренды вы можете указать, что кредитовые проводки должны производиться на счете накопленной амортизации для операционных активов ROU.

Расчет расходов на амортизацию активов ФПП по финансовой аренде

Для договоров аренды с финансовой классификацией система рассчитывает амортизацию активов ФПП на прямолинейной основе. Следовательно, амортизационные расходы будут одинаковыми для каждого месяца.

Следовательно, амортизационные расходы будут одинаковыми для каждого месяца.

В соответствии с Международным стандартом финансовой отчетности 16 (IFRS 16) и ASC 842 актив будет амортизироваться в течение срока аренды или срока полезного использования актива, в зависимости от того, что меньше. Кроме того, если для аренды включен параметр Передача права собственности , аренда будет автоматически амортизироваться в течение срока полезного использования актива.

Пример расходов на амортизацию активов ФПП по финансовой аренде

| Поле | Значение |

|---|---|

| Начальный баланс актива в форме права пользования | 22 889.87 |

| Срок аренды (мес.) | 24 |

| Срок полезного использования актива (мес.) | 36 |

| Месяц | Расходы на амортизацию актива в форме права пользования |

| 1 | 22 889,87 ÷ 24 = 953,74 |

| 2 | 22 889,87 ÷ 24 = 953,74 |

| 3 | 22 889,87 ÷ 24 = 953,74 |

Амортизация | Финансы и бизнес

Амортизация — это снижение стоимости объекта из-за таких факторов, как возраст и использование.

Университет амортизирует активы, стоимость приобретения которых составляет 5000 долларов США или более.

Почему мы амортизируем активы?

Мы амортизируем активы, чтобы более точно отразить финансовое состояние деятельности, чтобы учесть потерю стоимости с течением времени и, применительно к хозрасчетным единицам, обеспечить финансирование для замены объекта в конце срока его полезного использования.

Какие активы подлежат амортизации?

Активы, отвечающие всем следующим критериям, имеют право на амортизацию:

- Соответствовать требованиям Руководства по политикам и процедурам (PPM) 340-25, Действия по пополнению баланса

- Включены в утвержденную ставку

- Иметь первоначальную стоимость 5000 долларов или более

- Были приобретены на нефедеральные средства (в случае объединения допускается только нефедеральная часть)

- Не были включены в пул затрат на оборудование и административные расходы (F&A). Если вы не знаете, включено ли оборудование в пул затрат F&A, обратитесь в Costing Policy & Analysis.

Если вы не знаете, включено ли оборудование в пул затрат F&A, обратитесь в Costing Policy & Analysis.

Если вы не знаете, включено ли оборудование в пул затрат F&A, обратитесь в Costing Policy & Analysis.Когда начинается амортизация?

Амортизация вступает в силу с даты оприходования актива (т. Е. С даты ввода объекта в эксплуатацию для данного вида деятельности). В большинстве случаев дата оприходования совпадает с датой получения актива. Когда вы вводите дату получения в систему управления капитальными активами (CAMS), такая же дата по умолчанию устанавливается в поле «Дата оприходования».Только Equipment Management может изменить дату оприходования.

Как мы отслеживаем амортизируемые активы?

Амортизируемые активы для хозрасчетной деятельности отслеживаются отдельно от неамортизируемых активов путем регистрации их в собственном коде хранения активов. Кастодиальные коды для амортизируемых активов, относящихся к хозрасчетной деятельности, начинаются с буквы «D» и имеют в своем названии «DEPR». Если у вас есть доступ к FIS Decision Support (DS), вы можете увидеть амортизацию своей деятельности, введя код депонирования в запрос отчета об амортизации (KFS) (379).

Когда вы покупаете амортизируемый актив для хозрасчетной деятельности, не забудьте присвоить ему свой кастодиальный код «D» в своей заявке. Если этого не сделать, амортизация не произойдет. Кроме того, не забудьте настроить бюджет для консолидации объектов SB75 — Амортизация .

Если у вас есть существующего оборудования , которое теперь будет использоваться для хозрасчетной деятельности, перенесите его на свой код хранения D в CAMS. General Accounting также запросит у вас документацию, подтверждающую, что оборудование было одобрено для вашей ставки.Если оборудование еще не утверждено, может быть достаточно документации по предложенному изменению скорости .

Как я могу запросить код депонирования для амортизируемых хозрасчетных активов?

Заполните и отправьте форму запроса кода депозита.

Как бухгалтерия узнает, что у нашей деятельности есть амортизируемые активы?

Бухгалтерия проверяет отчеты поддержки принятия решений и документы системы отслеживания оборудования на предмет амортизации активов.

Когда активы добавляются к кастодиальным кодам, относящимся к самоокупаемым амортизируемым активам (т.е., кастодиальные коды начинаются с буквы D), обеспечивают общий учет с операционными счетами и счетами амортизации.

Когда активы полностью обесценились, были удалены из этих кодов хранения или отправлены в Aggie Surplus, General Accounting прекращает процесс амортизации.

Как рассчитывается амортизация?

Амортизация определяется по формуле:

Общая амортизация = Стоимость актива — Остаточная стоимость — Федеральная сумма *% использования.

( Примечание: Редко деятельность включает ликвидационную стоимость, но если это так, она может составлять до 10% от стоимости актива).

Общая сумма амортизации затем делится на срок полезного использования актива, как определено Графиком полезного срока службы. Например, предмет с общей амортизацией 12 000 долларов и сроком полезного использования 10 лет будет амортизировать 1 200 долларов в год.

Общий бухгалтерский учет обычно амортизирует активы ежемесячно. Используя приведенный выше пример, ваши бухгалтерские книги операционных счетов будут дебетоваться на 100 долларов в месяц в Object Consolidation SB75 — Depr (в частности, код объекта 7238 — Амортизация).Кроме того, в бухгалтерские книги вашего резервного счета оборудования будет зачисляться 100 долларов в месяц.

В порядке исключения может быть возможным следовать графику полезного срока службы, отличному от указанного UCOP. Предоставьте Политику расчета стоимости и анализ с номерами собственности и основанием для запроса исключения (например, институциональный опыт) до покупки актива. Если предоставлено исключение, сообщите об этом в Главную бухгалтерию.

Что мне делать при замене оборудования, используемого в моей хозрасчетной деятельности?

При покупке номенклатуры для замены полностью амортизированного актива создайте документ заявки (REQS) в KFS.В REQS используйте свой Резерв для продления и замены (т. е. принадлежит фонду 76xxx). Кроме того, используйте код опеки вашего отдела для амортизируемых активов (он должен начинаться с буквы D и содержать DEPR в названии).

е. принадлежит фонду 76xxx). Кроме того, используйте код опеки вашего отдела для амортизируемых активов (он должен начинаться с буквы D и содержать DEPR в названии).

Заменяемый элемент может и дальше использоваться операцией, но не будет амортизироваться. Если у вашего отдела есть другое использование замененного актива, переведите его в код хранения для не обесценивающихся активов с помощью документа Asset Transfer Global (ATG) в KFS.Если ваш отдел больше не использует замененный актив, следуйте инструкциям Aggie Surplus по утилизации оборудования.

Если новая сумма амортизации приводит к увеличению ставки, немедленно обновите ее. В противном случае обновите оценку при следующем пересмотре оценки.

Если у меня есть утвержденное изменение ставки или я хочу изменить учетную запись, кого я должен уведомить?

Уведомить общий бухгалтерский учет. Для изменения ставки приложите подтверждающую документацию, указывающую на утвержденное изменение ставки. Для изменения учетной записи укажите существующую и новую учетную запись.

Для изменения учетной записи укажите существующую и новую учетную запись.

Что происходит, когда актив полностью обесценивается?

Когда актив полностью обесценился, есть три варианта:

- Если он все еще используется для деятельности, он остается в коде хранения амортизируемых активов; дальнейшего обесценения не происходит.

- Если он больше не используется для деятельности, , но все еще может использоваться вашим отделом , перенесите его в код хранения для не обесценивающихся активов с помощью документа Asset Transfer Global (ATG) в KFS.

- Если он больше не нужен для операции и ваш отдел больше не использует его , следуйте инструкциям Aggie Surplus по утилизации оборудования.

Что происходит, когда актив больше не нужен для деятельности?

Если ваш актив все еще обесценивается и больше не используется для вашей хозрасчетной деятельности, сообщите об этом в Общий бухгалтерский учет, чтобы можно было остановить амортизацию актива. Обратите внимание, что после остановки процесса амортизации он не будет перезапущен для актива.Например, мы не «отключаем» амортизацию на один месяц и возобновляем ее на следующий месяц.

Обратите внимание, что после остановки процесса амортизации он не будет перезапущен для актива.Например, мы не «отключаем» амортизацию на один месяц и возобновляем ее на следующий месяц.

Если актив все еще может использоваться вашим отделом, переведите его в код хранения для не обесценивающихся активов с помощью документа Asset Transfer Global (ATG) в KFS; в противном случае следуйте инструкциям Aggie Surplus по утилизации оборудования.

Ресурсы

.

Добавить комментарий