Амортизация простыми словами: Что такое амортизация простыми словами, определение и вычисление

РазноеЧто такое амортизация основных средств простыми словами

Автор статьи: Судаков А.П.

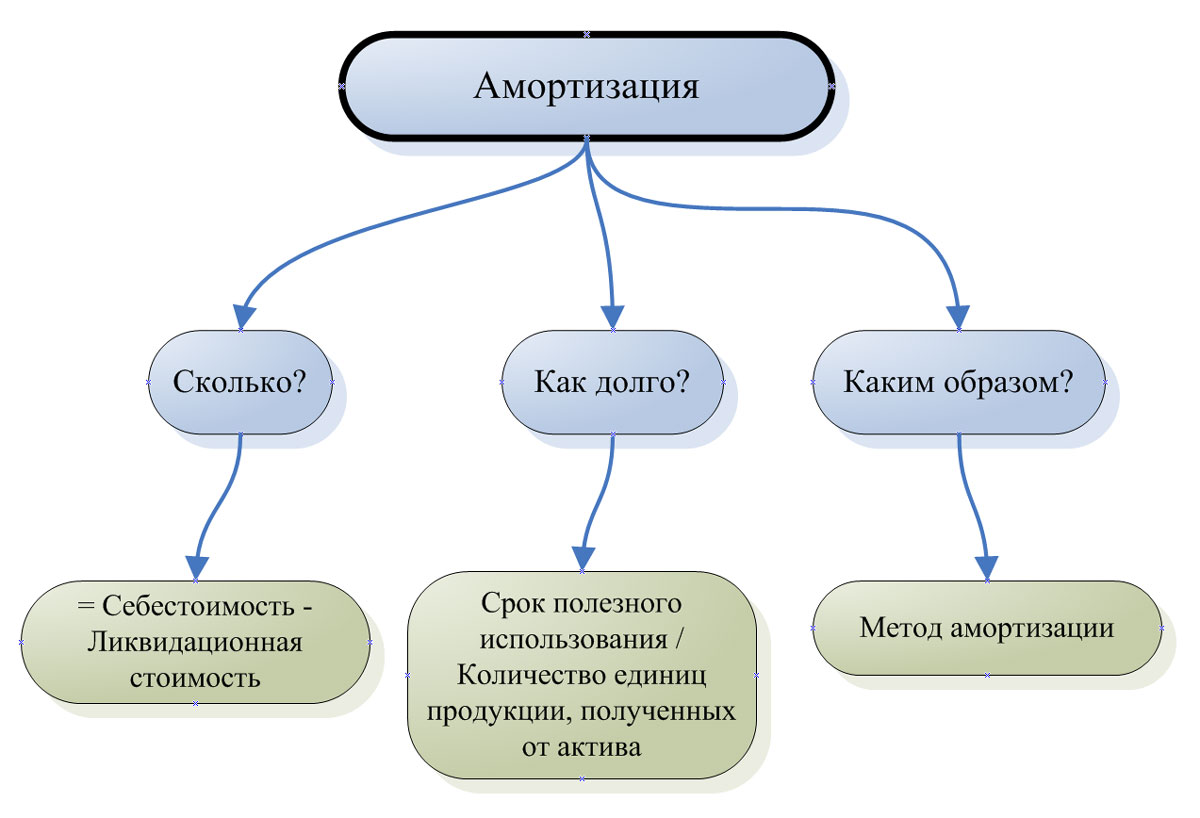

Об износе оборудования на фирме в процессе ведения деятельности говорить не приходится — это обычное явление, которое имеет место на любом предприятии. Дело в том, что с течением времени многие инструменты производства подлежат необходимой замене и ремонту, на что затрачиваются дополнительные денежные средства. Для этих целей и служат амортизационные отчисления. Амортизация основных средств — процесс, при котором происходит перенос их стоимости на стоимость изготавливаемой в рамках предприятия продукции.

Амортизационные фонды формируются за счет финансовых отчислений

Цель подсчета амортизационных расходов

Экономическая целесообразность амортизационных отчислений рассматривается с нескольких точек зрения. Кто-то из экономистов полагает, что это позволяет создавать потоки финансовых ресурсов, чтобы фонды постоянно воспроизводились, другие предполагают, что явление амортизации служит не более, чем способом распределения расходов. Сумма ее величины определяется периодически, по всем износившимся объектам.

Сумма ее величины определяется периодически, по всем износившимся объектам.

Способы начисления амортизации

Размеры амортизационных отчислений можно определить несколькими способами:

- Линейный – самый простой и универсальный с периодическими выплатами средств равными частями.

- Уменьшаемый остаток – отличается от первого некоторыми данными и порядком расчета.

- Сумма чисел лет – имеет зависимость от текущей стоимости объекта и других параметров.

- Метод, позволяющий делать расчеты исходя из предполагаемых объемов производства.

Начисление амортизационных платежей происходит каждый месяц по сумме, составляющей одну двенадцатую часть от общего годового размера. Возникают практические ситуации, предполагающие применение основных средств сезонно, тогда начисление суммы производится лишь на период действия средств.

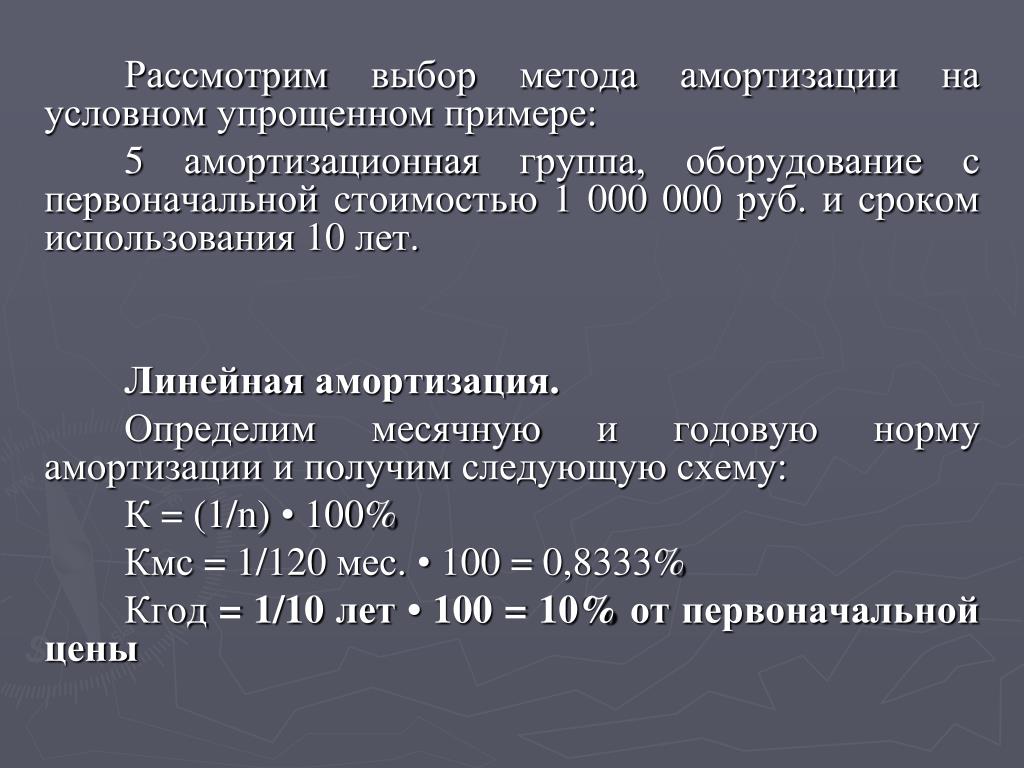

Линейный способ начисления амортизации по сравнению с остальными, обладает базой преимуществ в виде простоты в использовании и возможности равномерного погашения всех долгов. Он выступает в качестве единственного варианта без упоминания о разнице между начисляемыми средствами амортизации. Требует от бухгалтера предоставления данных о первоначальной цене объекта, подлежащего износу, о сроке полезного использования.

Он выступает в качестве единственного варианта без упоминания о разнице между начисляемыми средствами амортизации. Требует от бухгалтера предоставления данных о первоначальной цене объекта, подлежащего износу, о сроке полезного использования.

Между характером износа основных фондов и величиной отчислений на амортизацию существует большая зависимость

Что не подлежит амортизации:

- вещи, которые не меняют своих свойств по истечении временного периода;

- жилищные компоненты, в ходе использования, не дающие владельцу выгоды экономического характера;

- предметы, имеющие связь с дорожным хозяйством;

- скот, используемый для продуктивной деятельности в области сельского хозяйства;

- многолетние насаждения.

Обратите внимание: большинство отчислений делается сразу, со следующего после введения в эксплуатацию месяца, от 1-го числа. Срок окончания приходит после списания амортизационных отчислений, опять же – со следующего месяца.

О сроке полезного применения

Данное понятие относится к периоду времени, на протяжении которого организация может получить экономическую выгоду от применения объекта. Он устанавливается в личном самостоятельном порядке и может подлежать изменениям после проведения реконструкции деятельности фирмы или при ее совершенствовании.

В ходе ведения бухгалтерских операций по учету амортизационной суммы, есть зависимость срока от времени, на протяжении которого предмет используется полезно. При налоговых операциях по учету данный срок определяется на базе номера группы амортизации, к которой относится объект.

Если в каких-то классификациях не имеется указанного срока полезного применения, он может быть установлен единогласно в самостоятельном режиме.

Расчеты амортизационных отчислений

Существует ряд формул для расчетов амортизации. Далее будет перечислены основные из них.

Формула нормы амортизации выглядит так:

где значение ГНА представлено показателем нормы амортизационных отчислений за год,

СПИ – период, на протяжении которого объект полезно применяется.

После учета нормы можно приступить к определению суммы по формуле:

Где – показатель ГСА представлен годовым параметром суммы амортизационных средств;

ПС (ВС) ОС – этот показатель относится к восстановительной или первоначальной цене ОС.

Порядок расчетов:

Начисление и полное определение рассматриваемой суммы в налоговом учете осуществляется фактически сразу, а что касается бухгалтерии, ее операций, то вначале происходит определение годовой нормы, а только потом суммы, планируемой к начислению ежемесячно. Здесь фигурируют серьезные округления, так что суммы могут значительно иметь различия между собой.

Метод уменьшаемого остатка

Рассматривая, как рассчитать амортизацию основных средств, можно принять во внимание базовый и активный метод, с преимуществом в виде того, что отчисления и факт износа на первых порах осуществляется быстрее, в отличие от линейного исчисления. Потребуются для проведения расчетных операций информационные показатели о величине, которую составляет остаточная стоимость на начала года, а также срок, в течение которого предполагается польза от применения. Минус у рассматриваемого варианта единый – период погашения больше, чем срок использования. Для применения коэффициента повышения уже несколько лет отсутствуют ограничения.

Минус у рассматриваемого варианта единый – период погашения больше, чем срок использования. Для применения коэффициента повышения уже несколько лет отсутствуют ограничения.

Порядок расчета:

Сначала высчитывается достоверный показатель нормы, а затем – суммы за год. Выглядит это следующим образом:

ПК – значение коэффициента повышения,

ОС – остаточная стоимость.

Годовая сумма износа, точнее ее значение, будет постепенно идти на спад, поскольку остаточная стоимость принимается на начало периода.

Расчет амортизации по сумме чисел лет

Метод прост и прозрачен, базовое его достоинство в более быстром периоде амортизации поначалу, в постепенном снижении. Не остается без внимания факт того, что период всех погашений платежа по времени аналогичен периоду получения пользы от эксплуатации, что исключает переплаты. Для расчетов характерна простота, не требующая расчета показателя годовой нормы.

Для проведения нужных подсчетов могут требоваться только информационные характеристики, связанные со стоимостью основного средства, и со временем использования.

Формула расчета:

Где КЛ (КСПИ) – количество лет, которое пройдет до окончания срока полезного использования.

СЧЛ (СПИ) – сумма чисел лет срока использования.

Метод подсчета амортизации исходя из объема продукции

Метод информативен, но трудоемок. Плюс в возможности отражения физического износа в полной мере, следовательно – четкое предоставление данных о той или иной ситуации. Потребуется информация об объеме продукции, изготовленной при применении данного основного средства. Важность представляет фактический объем выполнения и некоторые другие величины. Минус заключается в том, что не придется исчислять норму, что связано с зависимостью найденного показателя от других параметров.

Формула расчета:

Где ФОП – фактическое количество продукта, товара, услуги, которое было сделано в месяц,

ПО – объем изготовления, который предполагается быть выполненным за период полезного использования.

Показатель амортизации может рассчитываться несколькими способами в зависимости от имеющихся данных и от других параметров.

Итак, что такое амортизация простыми словами – это износ оборудования, требующий погашения затрат на него. Для подсчета значения выбирается определенный метод. В процессе расчетов могут возникать трудности, подлежащие обязательному решению.

Вконтакте

Одноклассники

Google+

УСКОРЕННАЯ АМОРТИЗАЦИЯ — это… Что такое УСКОРЕННАЯ АМОРТИЗАЦИЯ?

- УСКОРЕННАЯ АМОРТИЗАЦИЯ

- УСКОРЕННАЯ АМОРТИЗАЦИЯ

(accelerated depreciation) Право списывать стоимость (write off) капитальных активов быстрее, чем предусматривает обычная норма амортизации.

Целью ускоренной амортизации является стимулирование инвестиций (investment), так как, инвестируя капитал, компания получает право на отсрочку уплаты налогов. При ускоренной амортизации прибыль фирмы за вычетом суммы амортизационных отчислений, а следовательно, и ее налоговые обязательства оказываются меньше, чем они были бы при нормальной амортизации. После того как стоимость капитальных активов полностью списывается (амортизируется), прибыль компании за вычетом суммы амортизационных отчислений становится больше, чем была бы при нормальной амортизации, и ее счета на уплату налогов вновь увеличиваются.

Целью ускоренной амортизации является стимулирование инвестиций (investment), так как, инвестируя капитал, компания получает право на отсрочку уплаты налогов. При ускоренной амортизации прибыль фирмы за вычетом суммы амортизационных отчислений, а следовательно, и ее налоговые обязательства оказываются меньше, чем они были бы при нормальной амортизации. После того как стоимость капитальных активов полностью списывается (амортизируется), прибыль компании за вычетом суммы амортизационных отчислений становится больше, чем была бы при нормальной амортизации, и ее счета на уплату налогов вновь увеличиваются.

Экономика. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000.

Целью ускоренной амортизации является стимулирование инвестиций (investment), так как, инвестируя капитал, компания получает право на отсрочку уплаты налогов. При ускоренной амортизации прибыль фирмы за вычетом суммы амортизационных отчислений, а следовательно, и ее налоговые обязательства оказываются меньше, чем они были бы при нормальной амортизации. После того как стоимость капитальных активов полностью списывается (амортизируется), прибыль компании за вычетом суммы амортизационных отчислений становится больше, чем была бы при нормальной амортизации, и ее счета на уплату налогов вновь увеличиваются.

Целью ускоренной амортизации является стимулирование инвестиций (investment), так как, инвестируя капитал, компания получает право на отсрочку уплаты налогов. При ускоренной амортизации прибыль фирмы за вычетом суммы амортизационных отчислений, а следовательно, и ее налоговые обязательства оказываются меньше, чем они были бы при нормальной амортизации. После того как стоимость капитальных активов полностью списывается (амортизируется), прибыль компании за вычетом суммы амортизационных отчислений становится больше, чем была бы при нормальной амортизации, и ее счета на уплату налогов вновь увеличиваются.Экономический словарь. 2000.

- УРУГВАЙСКИЙ РАУНД

- УСЛОВИЕ МАРШАЛЛА – ЛЕРНЕРА

Смотреть что такое «УСКОРЕННАЯ АМОРТИЗАЦИЯ» в других словарях:

УСКОРЕННАЯ АМОРТИЗАЦИЯ — (accelerated depreciation) Основа одной из форм освобождения от налога, использовавшейся в Великобритании до 1984 г.

ускоренная амортизация — 1. Любой метод амортизации, при котором сумма начисляемой амортизации в первые отчетные периоды выше, чем в последующие. 2. Начисление амортизации с применением коэффициента ускорения, а также списание дополнительных сумм амортизации,… … Справочник технического переводчика

Ускоренная амортизация — (англ accelerated depreciation, intensive amortisation) процесс ускоренного перенесения стоимости средств труда по мере их износа на производимый с их помощью продукт и использование этой стоимости для последующего воспроизводства средств труда.… … Энциклопедия права

Ускоренная амортизация — 28. Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов, полного перенесения их балансовой стоимости на издержки производства и обращения.

.. Источник: Положение о порядке… … Официальная терминологияускоренная амортизация — Методы, одобренные Налоговым управлением США (Internal Revenue Service, IRS), используются при амортизации средств производства, введенных в эксплуатацию до 1980 г., т.е. когда согласно Закону о налогах для стимулирования экономического… … Финансово-инвестиционный толковый словарь

УСКОРЕННАЯ АМОРТИЗАЦИЯ — – метод, который позволяет перенести на готовую продукцию большую часть стоимости основных производственных фондов в первые годы их эксплуатации. В этом случае срок службы рассчитывается в условных годах, т.е. приводится сумма натуральных чисел… … Краткий словарь экономиста

УСКОРЕННАЯ АМОРТИЗАЦИЯ — метод начисления амортизации, при ротором утвержденная в установленном порядке норма годовых амортизационных отчислений увеличивается не более чем в 2 раза. Метод распространяется на активную часть основных фондов, введенных в действие после 1… … Энциклопедический словарь экономики и права

УСКОРЕННАЯ АМОРТИЗАЦИЯ — экон.

(от англ. accelerated depreciation) широко распространенный в мировой практике способ создания условий для ускорения обновления основных производственных фондов. При ускоренной амортизации износ основных средств начисляется по повышенным… … Универсальный дополнительный практический толковый словарь И. МостицкогоУскоренная амортизация — (англ accelerated depreciation, intensive amortisation) процесс ускоренного перенесения стоимости средств труда по мере их износа на производимый с их помощью продукт и использование этой стоимости для последующего воспроизводства средств труда.… … Большой юридический словарь

Ускоренная амортизация — ACCELERATED DEPRECIATION . Система амортизационных отчислений, позволяющая полностью списывать стоимость активов в течение первых лет их эксплуатации. Такая система дает стимул компаниям инвестировать в новые здания и оборудование, поскольку они… … Словарь-справочник по экономике

.. Источник: Положение о порядке… … Официальная терминология

.. Источник: Положение о порядке… … Официальная терминология (от англ. accelerated depreciation) широко распространенный в мировой практике способ создания условий для ускорения обновления основных производственных фондов. При ускоренной амортизации износ основных средств начисляется по повышенным… … Универсальный дополнительный практический толковый словарь И. Мостицкого

(от англ. accelerated depreciation) широко распространенный в мировой практике способ создания условий для ускорения обновления основных производственных фондов. При ускоренной амортизации износ основных средств начисляется по повышенным… … Универсальный дополнительный практический толковый словарь И. МостицкогоЗачем нужна амортизация в беговых кроссовках?

Производители спортивной обуви постоянно работают над тем, чтобы их товар стал еще более удобным и комфортным.

Что такое амортизация кроссовок?

Тренировки для бегунов часто могут стать причиной усталости ног. Особенно это касается бега на длинные дистанции. С помощью амортизации в кроссовках производителям удалось достичь значительного облегчения нагрузки на опорно-двигательный аппарат спортсмена. Благодаря этой технологии бегуны не так быстро устают, как во время тренировок, так и на соревнованиях.

Бег по твердой поверхности, при котором используется обычная не оснащенная хорошей амортизацией обувь чреват сильной нагрузкой на позвоночник спортсмена.

Длительные тренировки бегуна в кроссовках с хорошей амортизацией проходят незаметно для опорно-двигательного аппарата. При этом не устает стопа спортсмена. Это значит, что такие тренировки не требуют после себя длительного восстановления.

В кроссовках с хорошей амортизацией прекрасно и легко можно бегать по каменистой поверхности. Если в этом случае использовать обычную пару существуют риски получения травм, вывихов, растяжений и других неприятностей, связанных с бегом. Это говорит об очевидных плюсах амортизации в кроссовках. Кроссовки Найк последних моделей обладают надежной амортизацией, поэтому их ценят бывалые бегуны. В такой паре удобно совершать и длинные пешие прогулки.

Виды амортизации

В большинстве случаев можно встретить не механическую систему, в которой предусмотрена небольшая камера, расположенная на подошве кроссовка. В этой камере находится специальный газ, который попадает туда под высоким давлением. Это и становится стартом для запуска работы всей нехитрой системы.

В кроссовках с такой подошвой удобно тренироваться или ходить в походы. Такая пара считается не слишком скоростной. В кроссовках отмечается отличная устойчивость, поэтому риск того, что можно будет в них вывихнуть ногу сводится к минимуму.

Есть и другая система, которая называется механической. Ее основными составляющими выступают пружины и платформа для поддержки. В процессе бега происходит сжимание и разжимание пружин, которые способствуют выталкиванию ноги вперед. Это существенно увеличивает скорость. Такие кроссовки пришлись по вкусу спортсменам с большим опытом. Есть и другой плюс у пары с механической системой – они достаточно устойчивы, что предотвращает риск получения травмы. Кроссовки Найк являются типичными представителями такой обуви. Их покупают, как профессиональные спортсмены, так и новички.

Кроссовки с хорошей амортизацией

Есть много брендов, которые выпускают кроссовки, оснащенные хорошей амортизацией. На самых популярных из них стоит остановить свое внимание.

Nike

Кроссовки Nike давно стали одними из самых популярных для разных слоев населения. Уже по названию бренда люди определяют, что обувь качественная. Вряд ли найдется хотя бы один спортсмен в мире, который не имеет в своем гардеробе пары кроссовок Найк.

Весь товар этого бренда произведен на самом высоком уровне. Купить кроссовки Найк значит быть уверенным в их качестве и износоустойчивости. Область в пяточной области пары устойчивая и мягкая. В передней части хорошая вентиляция, что предотвращает потение стоп. Эта обувь предназначена тем, кто предпочитает забеги на длинные дистанции. Амортизация в таких кроссовках также находится на высшем уровне, поэтому их предпочитают марафонцы.

Весь товар этого бренда произведен на самом высоком уровне. Купить кроссовки Найк значит быть уверенным в их качестве и износоустойчивости. Область в пяточной области пары устойчивая и мягкая. В передней части хорошая вентиляция, что предотвращает потение стоп. Эта обувь предназначена тем, кто предпочитает забеги на длинные дистанции. Амортизация в таких кроссовках также находится на высшем уровне, поэтому их предпочитают марафонцы.Asics

Товар этого бренда давно популярен во многих странах потому, что он отличается качеством и технологичностью. Такие кроссовки часто можно заметить на спортсменах-звездах мирового масштаба. Главная черта кроссовок Асикс заключается в их амортизации, которая является несколько необычной.

Подошва кроссовок наполнена специальным гелем, который в процессе тренировок помогает спортсмену не заметить неровности на поверхности, а также снизить силу удара. В таких кроссовках спортсмены добиваются повышения своих скоростных результатов, что также является их положительной чертой. Спортивная обувь данного бренда предназначена не только для бега, но и для прогулок, а также походов. Амортизация в таких случаях приходится очень кстати.

Adidas

Адидас такая же распространенная фирма, как и предыдущая. В линейке этого бренда отличные беговые кроссовки, обладающие отличными скоростными качествами. Система амортизации этой спортивной обуви основана на технологии boost, что помогает бегуну вытолкнуть ногу в процессе бега и ускорить свое движение. Такие кроссовки стоят недешево, но это целиком оправданная стоимость.

Reebok

Модели этого производителя более доступны по цене, но они ни в чем не уступают предыдущим. В основном такие кроссовки имеют не механическую амортизацию, что делает их очень популярными среди профессиональных бегунов. В кроссовках Reebok верх сделан из хорошо вентилируемых материалов, что нравится многим спортсменам. Такая обувь подходит бегунам, которые предпочитают полумарафон потому, что подошва в пяточной области выше, чем в носочной, что облегчает бег.

ALFATRUST, s.r.o. — Амортизация активов компании в Чехии

Большинство физических и юридических лиц интересуют лишь так называемая „налоговая“ амортизация активов — они заинтересованы лишь в уменьшении налоговой базы или возможности приостановить налоговую амортизацию в случае неизбежного налогового убытка. Роль „учетной“ амортизации в бухгалтерском учете часто игнорируется и подменяется „налоговой

ЯВЛЯЕТСЯ ЛИ УЧЕТНАЯ АМОРТИЗАЦИЯ ОБЯЗАТЕЛЬНОЙ?

В соответствии с § 25 абз. 3 закона о бухучете Чехии компания должна отобразить любое изменение цены активов к отчетному дню, независимо от того, является ли результатом отчетного периода прибыль или убыток. Следовательно, если стоимость активов снижается, амортизация является обязательной, в противном случае финансовая отчетность не была бы достоверной.

ОДНАКО! У амортизации недвижимости (здания, дома, квартиры) действует исключение: земельный участок, который включен в стоимость

МОЖНО ЛИ ПРЕРЫВАТЬ УЧЕТНУЮ АМОРТИЗАЦИЮ?

Прерывание учетной амортизации будет противоречить действительности — даже если активы не используются, они устаревают с течением времени.

ЯВЛЯЕТСЯ ЛИ НАЛОГОВАЯ АМОРТИЗАЦИЯ ОБЯЗАТЕЛЬНОЙ?

Налогоплательщик не обязан использовать налоговую амортизацию материальных активов вообще (это его право, но не его обязанность). В случае надобности даже можно прервать эту амортизацию. При продолжении амортизации план списания продолжается так, если бы амортизация не была прервана. Таким образом, период амортизации продлевается на период прерывания.

В дополнение к тому факту, что мы не обязаны применять налоговую амортизацию, существует также возможность применять налоговую амортизацию только частично, но

Суммы равномерной амортизации установлены как „максимальные“, поэтому мы можем применять более низкую ставку амортизации. Однако — у нас нет такой возможности для „ускоренной“ амортизации, коэффициенты которой являются фиксированными (не максимальными).

В качестве альтернативы мы можем воспользоваться тем, что нам вообще не обязательно начинать амортизировать активы, и мы можем отодвинуть старт списания на более поздний срок когда у компании появится прибыль.

УЧЕТНАЯ АМОРТИЗАЦИЯ И ОБЛАГАЕМАЯ БАЗА НАЛОГА НА ПРИБЫЛЬ

Суммы учетной амортизации

Иными словами учетная или бухгалтерская амортизация влияет только на финансовую отчетность, в частности на стоимость чистых активов и бухгалтерскую прибыль. Налог на прибыль мы однако платим не с бухгалтерской прибыли а с налогооблагаемой базы, которую вычисляем в налоговом учете.

ОСНОВНЫЕ ПРИНЦИПЫ АМОРТИЗАЦИИ И СПИСАНИЯ АКТИВОВ В РАСХОДЫ

— долгосрочные активы амортизируются постепенно в процессе их использования;

— долгосрочные активы амортизируются, только до оценочной стоимости зафиксированной в учете;

— в случае перехода права собственности на недвижимость решающей является дата подачи ходатайства в кадастровый орган. Дата внесения записи в кадастр недвижимости ЧР является отправной точкой в финансовой отчетности и началом амортизации;

ПЛАН АМОРТИЗАЦИИ

Предприятия обязаны согласно закона составить план амортизации. Несмотря на значительную свободу в принятии решения как долго амортизировать имущество, должны быть соблюдены следующие принципы:

- амортизация должна начинаться только тогда, когда мы имеем право амортизировать, а не раньше;

- нельзя допустить, чтобы компания списала в расходы больше, чем стоимость активов а так же нельзя допустить списание имущества, которое по прежнему используется;

- следует учитывать любое увеличение стоимости актива в результате технического улучшения, начиная с даты, когда техническое усовершенствование вступило в силу;

- нормы амортизации должны определяться либо на основе длительности использования, либо, в случае необходимости, на основе продуктивности активов (например станок износится после того, как произведет 1000 деталей, или автомобиль износится, когда проедет 300 тыс. км и т.д.).

При составлении планов амортизации наиболее сложно определить срок полезного использования и метод расчета амортизации. Закон о бухучете рассматривает эту проблематику только в общих чертах в § 7, в котором сказано, что организация должна соблюдать принципы реального и справедливого представления в бухучете.

МЕТОДЫ РАСЧЕТА БУХГАЛТЕРСКОЙ АМОРТИЗАЦИИ

Существует несколько методов учета амортизации. Их использование не предусмотрено законом, отдельные методы используются таким образом, чтобы финальная амортизация максимально отражала реальный износ активов.

Следующие методы учета амортизации являются приемлемыми:

- Бухгалтерская амортизация равна налоговой амортизации. Этот вариант намеренно упоминается в первую очередь, потому что это весьма частое пожелание комапний. Тем не менее, этот вариант неверный изначально. Выбранная таким образом амортизация не соответствует условиям и состоянию износа отдельных основных средств по нескольким причинам:

- налоговая амортизация — это годовая сумма — она не учитывает время приобретения имущества и остается неизменной независимо от того, было ли имущество приобретено в январе, апреле или декабре;

- в частности, метод ускоренной амортизации в принципе не отражает фактического износа активов;

- срок использования, определенный законом о налоге на прибыль ZDP, не может отражать предполагаемый срок полезного использования;

- в случае изменения срока использования для целей налоговой амортизации изменится и учетная амортизация (даже если реальный срок использования не изменился).

Исключение может быть только, если амортизация является незначительной статьей в затратах предприятия и стоимость актива ниже уровня значимости. В таком исключительном случае можно согласиться с тем, что учетная и налоговая амортизации будут одинаковы. В остальных случаях равноценность налоговой и учетной амортизации должна быть отклонена (простыми словами в бухучете списание будет происходить согласно реальному сроку службы а в налоговой амортизации будут списаны в расходы суммы, позволенные законом о налоге на прибыль – налоговые расходы не будут равны учетным расходам).

- Амортизация для целей бухгалтерского учета производится в течение предполагаемого срока использования. Предприятие должно внедрить выбранную методологию в свои внутренние инструкции.

ЗАКОНОДАТЕЛЬСТВО О БУХГАЛТЕРСКОЙ АМОРТИЗАЦИИ АКТИВОВ

— Закон № 563/1991 о бухгалтерском учете оговаривает только основные принципы бухгалтерской амортизации, поэтому в конкретных случаях закон нас отсылает на исполнительные положения,

— Указ № 500/2002 о выполнении некоторых положений Закона № 563/1991,

— Český účetní standard pro podnikatele č. 013 — Материальные и нематериальные основные средства, в частности, четвертая часть.

Вернуться к списку статей

Учет основных средств (часть 4). Переоценка и амортизация

В данном уроке:Переоценка основных средств

Раздел ПСБУ-7, касающийся переоценки основных средств, соответствует аналогичным положениям международных стандартов бухгалтерского учета. Однако применение данных положений, в связи с тем, что они влекут для предприятия определенные налоговые последствия, крайне затруднено. Поэтому, прежде чем проводить такие действия в бухгалтерском учете, учтите все последствия в налоговом.

Предприятие имеет право переоценить объект основных средств, если остаточная стоимость этого объекта существенно отличается от его справедливой стоимости на дату баланса. В случае переоценки объекта основных средств на эту же самую дату должна быть осуществлена переоценка всех объектов группы основных средств, к котрой принадлежит данный объект.

Переоценка основных средств той группы, объекты которой уже были переоценены, в дальнейшем должна проводиться с такой периодичностью, чтобы их остаточная стоимость на дату баланса существенно не отличалась от спраедливой стоимости.

Не подлежат переоценке малоценные необротные материальные активы и библиотечные фонды, если амортизация их стоимости осуществляется путем списания 50% стоимости в момент начала использования, а остальные 50% в момент списания с баланса.

Переоцененная первоначальная стоимость и сумма износа основных средств определяется призведением соответствующей первоначальной стоимости и суммы износа объекта основных средств на индекс переоценки. Индекс переоценки определяется делением справледивой стоимости объекта, который переоценивается на его остаточную стоимость.

Если остаточная стоимость объекта равняется нулю, то его переоцененная остаточная стоимость определяется добавлением справедливой стоимости этого объекта к его первоначальной стоимости без изменения суммы износа этого объекта. При этом для таких объектов обязательно определяется ликвидационная стоимость.

Сведения про изменение первоначальной стоимости и суммы износа основных средств заносятся в регистры аналитического учета.

Сума дооценки остаточной стоимости объекта основных средств включается в состав дополнительного капитала, а сумма уценки — в состав расходов, кроме случаев, приведенны ниже.

В случае наличия на дату проведения последней дооценки объекта основных средств превышения сумы предыдущих уценок объекта над суммой предыдущих дооценок остаточной стоимости объекта основных средств, сумма дооценки, но не большая, чем указанное превышение, включается в состав доходов отчетного периода, а разница (при ее наличии) направляется на увеличение дополнительного капитала.

В случае наличия на дату проведения уценки объекта основных средств превышения суммы предыдущих дооценок объекта основных средств над суммой уценок остаточной стоимости этого объекта, сумма уценки, но не большая указанное превышение, направляется на уменьшение дополнительного капитала, а разница (если имеется), включается в расходы отчетного периода.

Изложенное выше, можно изложить более простыми словами. Дооценка основных средств выполняется за счет увеличения прочего дополнительного капитала предприятия. Уценка — включается в расходы периода. Но, когда объекты основных средств попеременно то дооцениваются, то уцениваются, сначала изменение стоимости объекта регулиуется дополнительным капиталом, а после исчерпания данной суммы — предприятие отражает в текущем периоде прочие доходы или расходы. Обратите внимание, что имеется ввиду изменения дополнительного капитала в результате переоценки данного конкретного объекта основных средств, а не общая строка в балансе.

При выбытии объектов основных средств, которые ранее были переоценены, превышение сумм предыдущих дооценок над суммой предыдущих уценок остаточной стоимости объекта основных средств включается в состав нераспределенной прибыли с одновременным уменьшением дополнительного капитала.

Допускается (в случае ликвидации объекта) превышение сумм предыдущих дооценок над суммами предыдущих уценок остаточной стоимости этого объекта ежемесячно (ежеквартально, ежегодно) в сумме, пропорциональной начисленной амортизации включать в сумм нераспределенной прибыли с одновременным уменьшением дополнительного капитала.

Амортизация основных средств

Объектом амортизации является стоимость основных средств (кроме стоимости земли и незавершенных капитальных инвестиций)

Для правильного понимания объекта амортизации основных средств, обратимся к ПСБУ-7 — п.4 «Определения».

| Амортизація — систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації).

Вартість, яка амортизується, — первісна або переоцінена вартість необоротних активів за вирахуванням їх ліквідаційної вартості. | Амортизация — систематическое распределение стоимости, которая амортизируется, необоротных активов на протяжении срока их полезного использования (эксплуатации).

Стоимость, которая амортизируется, — первоначальная или переоцененная стоимость необоротных активов за вычетом их ликвидационной стоимости. |

Обратите внимание, что если не хотите при вводе каждого объекта определять его ликвидационную стоимость, а потом постоянно учитывать это значение при определении суммы амортизации, предусмотрите в учетной политике, что принимаете это значение равным нулю.

Начисление амортизации осуществляется на протяжении срока полезного использования (эксплуатации) объекта, который устанавливается предприятием при признании этого объекта активом (при принятии на баланс), и приостанавливается на период его реконструкции, модернизации, достройки, дооборудования и консервации.

Из изложенного в стандарте бухгалтерского учета следует, что в тот момент, когда объект основных средств находится на длительном ремонте, модернизации, реконструкции и т.д. начисление амортизации не должно осуществляться, так как не происходит полезное использование объекта.

При определении срока полезного использования (эксплуатации) нобходимо учитывать:

- ожидаемое использование объекта предприятием с учетом его мощности или продуктивноси;

- физический и моральный износ, который ожидается;

- правовые или иные ограничения отностительно сроков ипользования объекта

- другие факторы

Срок полезного использования (эксплуатации) объекта основных средств пересматривается в случае изменения ожидаемых экономических выгод от его использования. Амортизация основных средств начисляется исходя из нового срока его использования, начиная с месяца, следующего за месяцем изменения срока полезного использования.

Амортизация основных средств (кроме прочих необоротных материальных активов) начисляется с использованием таких методов:

- прямолинейного, по которому годовая сумма амортизации определяется делением стоимости, подлежащей амортизации на срок полезного использования объекта основных средств

- методом уменьшения остаточной стоимости по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года первичной стоимости на дату начала начисления амортизации и годовой нормы амортизации. Годовая норма амортизации (в процентах) вычисляется как разница между единицей и результатом извлечения корня в степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первоначальную стоимость

- методом ускоренного уменьшения остаточной стоимости, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, которая определяется, исходя из срока полезного использования объекта и удваивается

- куммулятивного, по которому сумма годовой амортизации определяется как произведениестоимости, которая амортизируется и куммулятивного коэффициента. Куммулятивный коэффициент рассчитывается делением количества лет, которые остались до конца срока полезного использования объекта основных средств на сумму числа лет его полезного использования

- производственного, по которому месячная сумма амортизации определяется как произведение фактического месячного объема производства продукции(работ, услуг) и производственной ставки амортизации. Производственная ставка амортизаци определяется делением стоимости, которая амортизируется, на общий объем продукции (работ, услуг), кторый предприятие ожидает выполнить с использованием объекта основных средств.

- Предприятие может использовать нормы и методы начисления амортизации основных средств, предусмотренные налоговым законодательством.

Амортизация малоценных необоротных материальных активов и библиотечных фондов может начисляться следующим образом: в первом месяце использования объекта в размере 50 процентов его стоимости, которая амортизируется, а остальные 50 процентов — в месяце списания с баланса.

Метод амортизации выбирается предприятием самостоятельно, с учетом ожидаемого способа получения экономических выгод от его использования. Метод амортизации может быть пересмотрен с учетом изменения получения экономических выгод от его использования. Начисление амортизации по новому методу начинается с месяца, следующего за месяцем, в котором было принято решение о смене метода начисления амортизации.

Начисление амортизации производится ежемесячно.

Согласно п.29 ПСБУ-7:

| 29. Нарахування амортизації проводиться щомісячно.

Місячна сума амортизації при застосуванні прямолінійного методу визначається діленням річної суми амортизації на 12. Місячна сума амортизації при застосуванні методів зменшення залишкової вартості, прискореного зменшення залишкової вартості та кумулятивного визначається діленням суми амортизації за повний рік корисного використання на 12. Нарахування амортизації починається з місяця, наступного за місяцем, у якому об’єкт основних засобів став придатним для корисного використання. Нарахування амортизації при застосуванні виробничого методу починається з дати, що настає за датою, на яку об’єкт основних засобів став придатним для корисного використання. Нарахування амортизації припиняється, починаючи з місяця, наступного за місяцем вибуття об’єкта основних засобів, переведення його на реконструкцію, модернізацію, добудову, дообладнання, консервацію. | 29. Начисление амортизации проводится ежемесячно.

Месячная сумма амортизации при использовании прямолинейного метода определяется делением годовой суммы амортизации на 12. Месячная сумма амортизации при использовании методом уменьшения остаточной стоимости, ускоренного уменьшения остаточной стоимости и кумулятивного определяется делением суммы амортизации за полный год полезного использования на 12. Начисление амортизации начинается с месяца, следующего за месяцем, в котором объект основных средств стал пригодным для полезного использования. Начисление амортизации при использовании производственного метода начинается с даты, которая наступает за датой, на которую объект основных средств стал пригодным для полезного использования. Начисление амортизации прекращается, начиная с месяца, следующего за месяцем выбытия объекта основных средств, выведения его на реконструкцию, модернизацию, достройку, дооборудование, консервацию. |

Сумму начисленной амортизации все предприятия отражают через увеличение суммы расходов предприятия и износа основных средств.

Учет основных средств (часть 3). Ввод основных средств | Описание курса | Методы амортизации. Применение методов амортизации

формула расчета, анализ полученных данных – Science Portal

Любой компании важно продуктивно выполнять свою работу, получать достаточную прибыль для покрытия налогов и собственного развития, избегать различных финансовых трудностей и быть на несколько шагов впереди конкурентов. Чтобы сделать это и заинтересовать инвесторов, ее сотрудникам необходимо рассчитать показатель финансового состояния организации, сравнив результаты с другими фирмами той же отрасли. Таким образом, можно простыми словами ответить на вопрос: «Что такое EBITDA?». Это вид экономического анализа эффективности предприятия в соответствии с определенными стандартами рентабельности.

Сама аббревиатура в переводе с английского языка означает «прибыль до вычета процентов, налогов, износа и амортизации», а название «EBIT» расшифровывается как «прибыль до вычета процентов и налогов». То есть выполнение этих операций имеет ограничения и помогает установить численность потока средств для уплаты долгов и возврата инвестиций. Компании, чья работа подвергается анализу EBITDA, должны находиться в относительно похожих экономических условиях для успешного расчета и сравнения.

Самостоятельное вычисление

Конечно же, уровень прибыли своего бизнеса можно вычислить самостоятельно, используя общую формулу EBITDA. Она выглядит так:

- EBITDA = Выручка продаж – Затраты без учета амортизации, налогов и процентов к уплате (прямой способ).

- EBITDA = Чистая прибыль + Налог на прибыль + Проценты к уплате + Амортизация (обратный способ).

Также сотрудники компании могут воспользоваться формулой расчета EBITDA по балансу. Определение этого коэффициента происходит на основе данных, полученных в соответствии с МСФО, и по статьям бухгалтерского баланса, написанных с соблюдением РСБУ.

Следует помнить, что положительный показатель еще не свидетельствует о наличии чистой прибыли у фирмы, так как уплата процентов, расходы на налоги и амортизация могут привести к убытку. Число, которое ушло в минус, говорит о том, что производство все еще достигает планки операционной деятельности. Оценивая финансовую независимость заемщиков, банки смотрят на коэффициент отношения долга к EBITDA (долговой нагрузки). К оптимальным причисляются показатели в пределах 2,0-2,5, которые означают, что владельцу предприятия можно доверять.

Нахождение EBITDA – долгая и кропотливая работа, от выполнения которой зависит величина инвестиционного потока. Ошибки во время вычисления недопустимы, а потому процесс расчета формулы вручную становится еще более трудоемким, что является его главным недостатком. Чтобы не допустить промахов, воспользуйтесь нашим онлайн-сервисом для автоматического нахождения показателя.

Автоматический подсчет

Чтобы оценить рентабельность фирмы с помощью программы, действуйте так:

- Посетите сервис для проведения расчетной операции.

- Выберите, какой использовать показатель вычисления – EBITDA или EBIT, нажав на соответствующую кнопку вверху экрана.

- Заполните пустые поля напротив названий, в том числе «Чрезвычайные доходы», «Уплаченные проценты» и другие строки.

- Нажмите на «Применить».

Программа тут же покажет результаты расчета.

Пример работы с нашим сервисом

В полях приложения для определения уровня рентабельности были использованы следующие данные (указаны в миллиардах, валюта – рубли):

Программа за несколько секунд вычислила следующие показатели EBITDA и EBIT:

Полученный коэффициент позволяет провести сравнение нескольких организаций без учета структуры капитала, налоговых ставок и нюансов учетной политики. Программа работает бесплатно, воспользоваться ею можно в любое время.

5 причин выбрать пазлы-татами ЕВА

Маты татами из материала EVA имеют хорошие амортизационные свойства, водонепроницаемы, имеют отличные теплоизоляционные свойства и экологически безопасны.

Пазлы-татами ЕВА – материал, не нуждающийся в представлении, это напольное покрытие представлено практически в каждой спортивной секции. Почему? Давайте обсудим.

ТОП 5 причин выбрать пазлы ЕВА

Экологичность. Материал EVA является экологически чистым, не вызывает аллергии и устойчив к воздействию бактерий и грибков. Именно поэтому его выбирают не только для спортзалов, но также и для детских комнат в торговых центрах и для домашнего использования.

Татами водонепроницаемые. Как правило, маты отливаются целиком и не имеют никаких швов: ни клееных, ни шитых, это максимально удобно для использования. Если пролить воду на покрытие, оно не впитается, а останется на поверхности.

Теплоизоляционные свойства матов татами. ЭВА имеет пористую структуру, т.е. наполнен микроскопическими пузырьками воздуха. И это способствует не только легкости, но и создает отличную теплоизоляцию. Поэтому их так часто используют в залах без отопления и помещениях на цокольных этажах.

Отличная адгезия и амортизация. Простыми словами, это свойства этих матов хорошо сцепляться с подошвой. Именно поэтому татами набрали такую популярность в единоборствах, так как поверхность не скользкая и позволяет отлично фиксировать стопу на покрытии и смягчать удар при падении.

Удобство в использовании. Как правило, в одном спортивном зале в разное время занимаются разные виды спорта именно поэтому, использовать покрытие татами максимально удобно. Его легко сложить по системе «ласточкин хвост» и также быстро разобрать после тренировки.

В нашей подборке всего 5 основных преимуществ матов-татами, на самом деле их на много больше! Хотите узнать все? Звоните!

Что такое амортизация? — Определение | Значение

Определение: Расходы на амортизацию — это затраты, отнесенные к основным средствам в течение периода. Многие думают, что это способ «расходовать» активы с течением времени, но на самом деле это не так. Он отражается как расход в отчете о прибылях и убытках, но не является расходом по активу. Вместо этого он распределяет стоимость актива на весь срок его полезного использования.

Что означает амортизация?

Что такое амортизация? Помните, что основные средства капитализируются при их покупке.Во время покупки в отчете о прибылях и убытках нет никаких расходов. Активный счет дебетуется, а денежные средства или счета кредиторской задолженности кредитуются. Эта концепция капитализации основана на принципе сопоставления, который гласит, что нам необходимо сопоставить расходы с доходами, которые они помогают генерировать.

Если бы мы списали капитальные активы на расходы, мы бы отразили все расходы на актив, который прослужит пять с лишним лет в год покупки. Это не соответствует доходам или расходам.

Амортизация — способ решить эту проблему.Он берет амортизируемую стоимость актива и распределяет ее в течение срока полезного использования. Таким образом, расход фактически отражает доход, полученный от актива в этот период.

Существует несколько различных методов амортизации, которые бухгалтеры могут использовать для распределения затрат. Традиционно в учебниках по финансовому учету основное внимание уделяется прямолинейному методу, поскольку его легко вычислить. Просто разделите амортизируемую стоимость на срок полезного использования. Таким образом, на каждый год выделяется равная сумма затрат.

Давайте посмотрим на пример.

Пример

Jim’s Machine Shop покупает один токарный станок за 10 000 долларов. Срок службы этого оборудования составляет 10 лет, а ликвидационная стоимость равна нулю. Когда Джим покупает этот актив, он сначала записывает его в балансе на сумму, которую он заплатил за него, дебетуя счет оборудования и кредитуя денежный счет.

Каждый год после покупки Джим будет распределять стоимость машины за этот год прямым методом.Он рассчитывает расходы, вычитая ликвидационную стоимость оборудования из покупной цены и разделив разницу на срок полезного использования.

Таким образом, Джим записывает расходы в размере 1000 долларов за каждый год полезного срока службы машины до тех пор, пока не будут распределены все затраты.

Однако у этого метода есть несколько проблем. Большинство ресурсов, как правило, становятся более полезными, когда они новые. Возьмем, к примеру, компьютер. Новый компьютер намного полезнее, чем пятилетний. Таким образом, для таких активов мы используем методы ускоренной амортизации, такие как метод двойного снижения стоимости.

Краткое определение

Определите амортизацию: Амортизация — это бухгалтерские расходы, в результате которых признается стоимость актива в течение срока его полезного использования.

Что такое накопленная амортизация? — Определение | Значение

Определение: Накопленная амортизация — это общая сумма амортизационных расходов, зарегистрированных для актива. Другими словами, это сумма затрат, отнесенных на актив к настоящему моменту в течение срока его полезного использования.

Многие люди путают амортизационные расходы с фактическим списанием актива.Однако это не так. Основные средства капитализируются при их покупке и отражаются в балансе. На дату покупки расходы изначально не регистрируются. Вместо этого затраты на актив признаются пропорционально в течение срока его полезного использования с амортизацией. Этот метод распределения затрат согласуется с принципом сопоставления, поскольку затраты признаются в период времени, в течение которого помощь приносит выручку.

Что означает накопленная амортизация?

Счет накопленной амортизации — это счет контраактивов, который снижает балансовую стоимость активов, отражаемых в балансе.Основные средства всегда указываются по первоначальной стоимости, за которой следует накопленная амортизация. A / D можно вычесть из исторической стоимости, чтобы получить текущую балансовую стоимость. Эта презентация позволяет инвесторам и кредиторам легко увидеть относительный возраст и стоимость основных средств в бухгалтерских книгах. Это также дает им представление о сумме амортизационных расходов, которые компания признает в будущем.

Давайте посмотрим на пример записи журнала накопленной амортизации.

Пример

Leo’s Trucking Company покупает новый грузовик за 10 000 долларов в начале года.По оценке Лео, грузовик прослужит 5 лет, прежде чем он станет полностью бесполезным и его нужно будет утилизировать. В конце первого года Лео будет регистрировать расходы на амортизацию в размере 2000 долларов, дебетуя счет расходов и кредитуя счет накопленной амортизации.

Поскольку накопленный счет является балансовым, он не закрывается в конце года, а баланс в размере 2000 долларов переносится на следующий год. В конце второго года Лео зафиксирует еще 2000 долларов расходов, в результате чего общая сумма составит 4000 долларов.Эта ежегодная запись будет регистрироваться каждый год до тех пор, пока грузовик не будет полностью амортизирован. Другими словами, накопленный счет равен счету основных средств.

Что такое амортизация? | Определение + примеры

Как рассчитывается амортизация?

Есть много методов, которые бухгалтеры используют для расчета амортизации, но мы собираемся придерживаться наиболее распространенного и простого метода: линейной амортизации.

Расчет амортизации объекта для страхового возмещения несложен.

Шаг № 1

Первый шаг — установить срок полезного использования элемента.

Срок полезного использования — это оценка того, как долго мы ожидаем, что предмет будет использоваться. Специалисты по страхованию обращаются к различным руководствам и нормативным актам, чтобы определить срок полезного использования предметов, вместо того, чтобы принимать решения в каждом конкретном случае.

Вернемся к нашему предыдущему примеру с Мартиной и ее диваном и предположим, что срок службы дивана составляет 10 лет.

Шаг №2

Второй шаг — установить восстановительную стоимость элемента, которая, как мы уже знаем, представляет собой стоимость замены элемента новой версией аналогичного вида и качества.Стоимость замены секционного дивана Мартины составляет 6000 долларов.

Шаг № 3

Третий шаг включает небольшую математику.

Мы знаем, что срок службы дивана составляет 10 лет, а стоимость замены — 6000 долларов. Теперь мы можем рассчитать амортизацию.

Мы распределим стоимость замены в размере 6000 долларов на 10-летний срок полезного использования. Это дает нам 600 долларов в год. Таким образом, стоимость дивана ежегодно снижается на 600 долларов.

6000 долл. США / 10 = 600 долл. США

(восстановительная стоимость) / (срок полезного использования) = (годовая амортизация)

Шаг № 4

Последний шаг — вычислить фактическую денежную стоимость.Это означает применение годовой амортизации за каждый год использования дивана и вычитание этой стоимости из стоимости замены.

Мартина владела своим диваном в течение 6 лет, прежде чем его разрушило наводнение.

600 долларов x 6 = 3600 долларов

(годовая амортизация) / (количество лет использования) = (общая амортизация)

С тех пор, как она его купила, диван Мартины обесценился на 3600 долларов. Итак, из восстановительной стоимости вычитаем 3600…

6000 — 3600 долларов = 2400 долларов

(восстановительная стоимость) — (общая амортизация) = (фактическая денежная стоимость)

… что дает нам 2400 долларов.2400 долларов — это фактическая денежная стоимость дивана, сумма, которую ее страховщик заплатит ей наличными для урегулирования претензии (за вычетом ее франшизы).

В Square One мы также используем так называемую ограниченную амортизацию. Когда применяется ограниченная амортизация, мы не будем амортизировать восстановительную стоимость ниже 50%, независимо от того, сколько остается полезного срока службы.

Важные моменты

- Амортизация означает распределение стоимости объекта в течение срока его полезного использования.

- Страховщики обычно оплачивают выплаты по возмещению убытков либо на основе восстановительной стоимости, либо на основе фактической денежной стоимости.

- Страховые компании используют амортизацию для расчета фактической денежной стоимости.

Определение, что такое амортизация и как работает амортизация?

Что такое амортизация?

Амортизация — это уменьшение денежной стоимости материального актива с течением времени из-за использования, износа или устаревания. Это метод учета, используемый для распределения части стоимости актива в течение срока его полезного использования в отчете о прибылях и убытках за финансовый год.

Одновременно до такой степени снижается стоимость владения актива в балансе. Амортизация — это неденежный расход, поскольку он снижает прибыль бизнеса без оттока денежных средств.

Какие методы используются для расчета амортизационной базы?

Для расчета амортизации сначала необходимо рассчитать амортизируемую базу. Амортизируемая база — это базовая стоимость, к которой затем применяется процент амортизации.

* Амортизируемая база = (Стоимость актива) — (Остаточная или остаточная стоимость в конце срока его полезного использования) *

Стандартные методы начисления амортизации:

1.Прямолинейный метод Это простой метод расчета амортизации, при котором фиксированный процент применяется к рассчитанной амортизируемой базе, а сумма амортизации остается одинаковой в течение срока службы актива, пока она не уменьшится до его ликвидационной стоимости. Применяемый процент рассчитывается путем деления амортизируемой базы актива в течение срока его полезного использования на годы.

2. Метод списанного остатка или уменьшающегося остатка или убывающего остатка Согласно этому методу фиксированная ставка амортизации применяется к уменьшающейся или уменьшающейся стоимости актива, находящегося в бухгалтерских книгах на начало финансового периода, а не к стоимости актива.При использовании этого метода балансовая стоимость актива, а также годовая амортизация будут выше в первые годы и со временем уменьшаются.

3. Аннуитетный метод Этот метод не основан на времени и не учитывает срок полезного использования в годах, а учитывает производственные мощности.

Для производственной машины общая стоимость машины будет разделена на общее количество единиц, произведенных машиной в течение ее срока службы, чтобы получить амортизационные затраты на единицу.Эта стоимость будет умножена на количество единиц, произведенных в конкретном финансовом периоде, чтобы получить общую амортизацию за год.

4. Метод суммы лет Этот метод включает ускоренную амортизацию, при которой добавляются годы полезного использования актива для расчета нормы амортизации.

Если срок полезного использования актива составляет пять лет, сумма цифр будет 1 + 2 + 3 + 4 + 5 = 15. Затем амортизация за период будет рассчитана на основе оставшегося срока полезного использования актива.Следовательно, коэффициент амортизации в первом году будет 5/15, во втором году — 4/15 и т. Д.

9.2 Простая и сложная амортизация | Финансы роста и упадка

Компания покупает грузовик за \ (\ text {R} \, \ text {560 000} \). В течение \ (\ text {10} \) лет Стоимость грузовика снижается до \ (\ text {R} \, \ text {0} \) с использованием линейного метода. Что стоимость грузовика через \ (\ text {8} \) лет?

\ begin {align *} \ text {Амортизация} & = \ frac {\ text {560 000}} {10} \\ & = \ text {R} \, \ text {56 000} \ text {в год} \\ \ text {For} n & = 8 \\ A & = \ text {560 000} — 8 (\ text {56 000}) \\ & = \ text {R} \, \ text {112 000} \ end {выровнять *}

Гарри хочет купить осла своего дедушки за \ (\ text {R} \, \ text {800} \).Его дедушка очень доволен предложение, так как оно обесценивается только со скоростью \ (\ text {3} \% \) в год с использованием линейного метод. Дедушка купил осла \ (\ text {5} \) лет назад. Сколько тогда дедушка заплатил за осла?

\ begin {align *} A & = P (1 — дюйм) \\ \ text {800} & = P (1 — (\ text {0,03} \ times 5)) \\ \ поэтому \ frac {\ text {800}} {\ text {0,85}} & = P \\ \ поэтому P & = \ text {R} \, \ text {941,18} \ end {выровнять *}

Семь лет назад ударная установка Рокко стоила ему \ (\ text {R} \, \ text {12 500} \).Сейчас он оценивается в \ (\ text {R} \, \ text {2 300} \). Какую норму простой амортизации это представляет?

\ begin {align *} A & = P (1 — дюйм) \\ \ text {2 300} & = \ text {12 500} (1 — (i \ times 7)) \\ \ поэтому \ frac {\ text {2 300}} {\ text {12 500}} & = 1 — 7i \\ \ text {0,184} — 1 & = — 7i \\ \ frac {- \ text {0,816}} {- 7} & = i \\ \ поэтому я & = \ text {11,66} \% \ end {выровнять *}

Фиона покупает спутниковую тарелку DStv за \ (\ text {R} \, \ text {3 000} \).Из-за выветривания его ценность обесценивается просто на \ (\ text {15} \% \) в год. Через сколько времени у спутниковой тарелки будет книга значение ноль?

\ begin {align *} \ text {Амортизация} & = \ text {3 000} \ times \ frac {15} {\ text {100}} \\ & = \ text {R} \, \ text {450} \ text {в год} \\ \ поэтому n & = \ frac {\ text {3 000}} {\ text {450}} \\ & = \ текст {6,666} \ ldots \\ \ поэтому n & = \ text {7} \ text {years} \ end {выровнять *}или

\ begin {align *} A & = P (1 — дюйм) \\ 0 & = \ text {3 000} (1 — \ text {0,15} \ times n) \\ \ поэтому 0 & = 1 — \ text {0,15} n \\ \ text {0,15} n & = 1 \\ n & = \ frac {1} {\ text {0,15}} \\ & = \ текст {6,666} \ ldots \\ \ поэтому n & = \ text {7} \ text {years} \ end {выровнять *}Что такое прямолинейная амортизация и почему она имеет значение?

Почему важна прямолинейная амортизация

Когда компании обсуждают амортизацию, они обычно рассматривают одно из двух.Амортизация может относиться к фактическому снижению стоимости определенного актива. Например, новая машина, используемая на производственной линии, будет из года в год снижаться в цене по мере того, как она используется организацией. Амортизация также может относиться к распределению первоначальной цены определенного актива на многие годы в системе бухгалтерского учета.

Амортизация важна, потому что предприятия могут использовать эту систему для распределения инвестиций в долгосрочные активы в течение многих лет для получения бухгалтерских и налоговых льгот.Поскольку стоимость актива с годами уменьшается из-за износа, сумма, указанная в бухгалтерском балансе, будет влиять на годовой доход.

Что такое капитальные затраты?

Капитальные затраты — это деньги, которые предприятие потратит на покупку оборудования, активов или услуг, которые предполагается использовать в течение более одного года. Эти расходы могут включать машины, которые работают на предприятии или на производственной линии, физическое расширение или реконструкцию здания, грузовики или другие транспортные средства, используемые для доставки товаров клиентам, или вложения в оборудование, включая компьютеры и технологические системы.

Капитальные затраты могут относиться к совершенно новому оборудованию или активам, но могут также включать товары или услуги, которые помогают продлить срок службы существующего оборудования. Эти расходы отображаются в системе бухгалтерского учета на балансе, а также в отчете о движении денежных средств компании. Как только оборудование или актив начинают работать, они обычно со временем амортизируются, что позволяет предприятиям распределять стоимость оборудования в течение его ожидаемого срока службы.

Чем капитальные затраты отличаются от операционных расходов?

Помимо капитальных затрат, предприятия также несут операционные расходы.Операционные расходы — это меньшие расходы, которые необходимо нести просто для повседневного ведения бизнеса. Например, операционные расходы могут включать такие вещи, как аренда здания, счета за коммунальные услуги, заработная плата, налоги или дорожные расходы. Операционные расходы обычно составляют большую часть текущих расходов компании.

Капитальные затраты отличаются от операционных затрат по нескольким причинам. Поскольку капитальные затраты — это те покупки, которые будут использоваться в течение нескольких лет, стоимость этих расходов также распределяется на тот же период времени для целей бухгалтерского учета и налогообложения.С другой стороны, операционные расходы меньше и, как правило, понесены в течение одного отчетного периода. Обычно они покупаются и используются в одно и то же время, поэтому компании помещают их в отдельную бюджетную категорию.

Операционные расходы не подлежат налогообложению в течение года, когда они понесены, а капитальные затраты — нет. Компании могут использовать эти две категории бухгалтерского учета в своих интересах, если у них возникнут особые проблемы. Например, организация, испытывающая трудности с денежным потоком, может арендовать крупное оборудование вместо его покупки.Таким образом, эта компания может вычесть стоимость лизинга в текущем налоговом году.

Что можно обесценить?

Практически любой крупный объект материального имущества, а также некоторое нематериальное имущество может со временем обесцениться. Примеры материального имущества могут включать здания, производственное оборудование, компьютерные и технологические системы, транспортные средства и мебель. По данным налоговой службы, предприятия могут также амортизировать определенные нематериальные активы, такие как авторские права, компьютерное программное обеспечение и патенты.

Любые меньшие расходы, понесенные и использованные в течение одного отчетного периода, не подлежат амортизации. Вместо этого эти расходы считаются операционными расходами и могут облагаться налогом на вычет в том же финансовом году, когда они были понесены. Типичные расходы, которые не подлежат амортизации, включают такие вещи, как канцелярские товары, аренда и коммунальные услуги, налоги и расходы на рабочую силу.

Прочие основные средства, не подлежащие амортизации, — это те вещи, которые не теряют своей стоимости с течением времени.Например, земля, которой владеет ваша компания, является основным активом, но со временем она не «израсходуется». Вместо этого он сохраняет ценность все время, пока им владеет ваш бизнес. К прочим неамортизируемым активам относятся денежные средства, инвестиции, сданное в аренду и личное имущество, а также такие вещи, как произведения искусства.

Итог: любой актив, которым владеет ваш бизнес, используется для получения дохода, теряет свою стоимость со временем и имеет срок службы более одного года, может быть амортизирован.

Какие существуют виды амортизации?

Для определения амортизационных расходов используются четыре стандартных типа расчетов.Наиболее распространенными методами являются прямолинейная амортизация, амортизация с двойным уменьшающимся остатком, амортизация единиц продукции и амортизация по сумме лет.

Все расчеты амортизации преследуют одну и ту же общую цель — присвоить стоимость основных средств на протяжении всего срока их службы. Амортизация позволяет компании распределить первоначальную покупную цену с течением времени, что лучше отражает то, как этот конкретный актив «израсходован».

Амортизация по прямой линии

Прямолинейная амортизация показывает, как стоимость актива уменьшается с течением времени.Это простой бухгалтерский расчет, предполагающий единообразную скорость снижения стоимости. Графически этот метод представлен линией от покупной цены актива до его стоимости в конце срока его полезного использования. Формула линейной амортизации: Амортизационные расходы = (Стоимость — Остаточная стоимость) / Срок полезного использования.

Амортизация по прямой линии — это самый простой и удобный способ описать обесценивание актива. Этот универсальный метод с простыми требованиями применим к большинству предприятий и отраслей.

Типичный прямолинейный график амортизации выглядит следующим образом:

В UpKeep вы можете увидеть, как стоимость актива уменьшается с течением времени. На этой диаграмме показано снижение стоимости актива в период с января 2018 года по январь 2029 года, а срок его полезного использования составляет 11 лет.Двойная уменьшающаяся амортизация остатка

Метод двойного уменьшения остатка — еще один пример метода ускоренной амортизации. Для этого метода предполагается, что норма амортизации в два раза выше, чем у прямолинейного метода.В то время как название предполагает «удвоение» нормы амортизации по прямой линии, снижающийся баланс фактически может быть настроен в соответствии с активом. При необходимости значения уменьшающихся остатков могут быть взяты в 1,5 или даже 2,5 раза выше линейной нормы амортизации. Формула для амортизации сальдо с двойным уменьшением: Периодические амортизационные расходы = Начальная балансовая стоимость x Норма амортизации.

Амортизация с двойным уменьшением баланса учитывает тот факт, что новые активы обычно значительно более производительны в первые годы своей эксплуатации.Многие активы потеряют больше своей стоимости в течение первых нескольких лет работы, чем позже. Используя метод амортизации двойного уменьшающегося остатка, компании могут держать в бухгалтерском учете более крупные расходы в течение первых нескольких лет.

Чем отличается прямолинейная амортизация от других методов?

Единицы производственной амортизации

«Единицы производства» предполагает, что амортизация напрямую связана с продолжительностью использования актива.Подсчитывая количество произведенных единиц, он оценивает часы использования, необходимые для изготовления единиц. Продолжительность рабочего времени затем используется для расчета обесценения актива. Формула для единиц производственной амортизации: Расходы на периодическую амортизацию = Начальная балансовая стоимость x Норма амортизации.

Этот метод считается наиболее точным представлением девальвации, поскольку он более точно отражает фактический износ активов. Однако повышенная точность имеет свою цену.При использовании метода единиц производства требуется больше ресурсов для сбора достаточного количества данных за длительные периоды времени. Поскольку для этого метода требуются дополнительные усилия, он обычно используется для дорогостоящего оборудования.

Годовая амортизация

Помните, как линейный метод предполагает постоянную норму амортизации? Метод суммы летних цифр отличается от этого за счет ускорения нормы амортизации вместо того, чтобы считать ее постоянной. Другими словами, этот метод предполагает, что актив будет иметь более высокие нормы амортизации в течение первых лет его полезного использования.Затем скорость девальвации со временем снижается, пока не истечет срок ее полезного использования. Формула амортизации для метода суммы летних цифр:

Расходы на амортизацию = (Оставшийся срок службы / Сумма цифр в годах) x (Стоимость — Остаточная стоимость)

Этот метод ускорения амортизации применим к активам, состояние которых ожидается быстрее, чем у других. Это может быть более реалистичным представлением активов, которые со временем значительно сокращают производственные мощности.

Почему амортизация важна для групп технического обслуживания?

Амортизация — это метод учета, и учет — не первое, что вы можете связать с техническим обслуживанием. Команды технического обслуживания чаще рассматриваются как практические эксперты по поддержанию оборудования в идеальном состоянии. Что не очевидно, так это то, как данные о техническом обслуживании могут быть использованы для бухгалтерского учета.

Финансовые отделымогут получить доступ к данным программного обеспечения CMMS для точной разбивки затрат на поддержание активов — информацию, легко предоставляемую обслуживающими работниками, которые могут обновлять и добавлять записи в рамках своей повседневной работы.Вы можете составить полную картину финансовой ценности актива, связав его с программным обеспечением для управления активами предприятия (EAM), которое отслеживает стоимость активов.

В принципе, работа между двумя программными системами звучит просто. Однако при учете каждого актива на заводе расчет финансовых показателей может оказаться утомительным. Некоторые поставщики CMMS решают эту проблему, используя функцию отслеживания амортизации. По сути, это помещает всю информацию, относящуюся к активам, в одном месте, чтобы вы могли легко понять ее.

Возьмем, к примеру, любое новое или существующее оборудование, имеющееся на вашем предприятии. Ваша CMMS может отслеживать стоимость актива и прогнозировать снижение стоимости в течение срока его полезного использования. Если вы используете метод прямолинейной амортизации, вы можете установить ожидания относительно того, как общая девальвация актива будет распределяться во времени и отражаться в графике амортизации. В любой момент срока полезного использования актива прогнозируемая амортизация может дать вам подсказку о том, что более выгодно с финансовой точки зрения — отремонтировать актив или полностью заменить его.

Преимущества отслеживания амортизации в КСУП

Уменьшено количество отказов оборудования. Отслеживая износ ваших машин и оборудования, вы сможете лучше контролировать состояние активов. Интегрированная система может помочь вам в проектировании, когда вам может потребоваться не только выполнить техническое обслуживание, но и подумать о замене активов. В конечном итоге это должно снизить количество непредвиденных отказов оборудования. Вот как:

- Улучшение бюджетирования . Поскольку точные цифры амортизации находятся всего в одном клике, вы сможете получить все данные, необходимые для составления более точных бюджетов.Планирование будущих капитальных затрат также станет более простым и точным.

- Сократите расходы. Когда вы сможете точно определить состояние ваших активов, а также текущую норму амортизации, вы улучшите свою общую эффективность. Это поможет вам принимать более разумные финансовые решения, ведущие к сокращению расходов.

- Ужесточить учет. Если вы точно отслеживаете износ активов, у вас будет более полная финансовая отчетность.Это будет особенно удобно, когда вашей компании необходимо пройти аудит.

- Точно сообщайте значение. Каждый раз, улучшая качество данных, вы улучшаете положение своего бизнеса в целом.

Используя амортизацию в соответствии с вашей системой технического обслуживания, вы сможете точно сообщать о стоимости ваших активов за каждый год их использования.

Интеграция обслуживания и бухгалтерского учета в единую систему

Понимание амортизации активов — важная часть ведения любого бизнеса.Помните, что амортизация активов применяется к капитальным затратам или к тем единицам оборудования или машин, которые будут использоваться в течение нескольких лет для получения дохода для вашей организации.

В бухгалтерском учете обычно используются четыре типа систем амортизации. В зависимости от вашего конкретного бизнеса и активов, которые вы обесцениваете, вы хотите выбрать метод, который наиболее точно отражает скорость использования и износ ваших активов. Амортизация активов предназначена для помощи компаниям в распределении покупной цены более дорогого оборудования на все годы его жизненного цикла.

Хотя амортизация обычно тесно связана с системами бухгалтерского учета, специалисты по обслуживанию должны понимать, как данные, собранные в КСУП, могут работать вместе с компонентами бухгалтерского учета. Интегрируя данные об обслуживании и бухгалтерском учете в общую систему, компании получат мощные инструменты, которые помогут составить чрезвычайно точную картину стоимости активов с течением времени, а также затрат на их обслуживание и замену в конце их срока службы.

Эта история была обновлена и расширена в марте 2020 года.

Что такое накопленная амортизация? Определение и пример

Каждый инвестор должен смотреть на баланс компании. Он показывает, сколько денег у компании, сколько она должна и что осталось, когда вы соедините их вместе. Но чтобы правильно оценить компанию, нужно понимать, что все это значит. Одна вещь, о которой вы можете не знать, — это накопленная амортизация. Возникает вопрос…

Что такое накопленная амортизация?

Накопленная амортизация — это сумма расходов на амортизацию актива.Он рассчитывается от начала использования до определенной даты. Это также счет контраактивов. Это означает, что он уменьшает баланс на счете актива. Для увеличения накопленной амортизации компания кредитует счет. В то же время они списывают амортизационные отчисления.

Отметьте, что накопленная амортизация никогда не может быть больше первоначальной цены. В конце срока полезного использования актива первоначальная стоимость за вычетом накопленной амортизации должна равняться его ликвидационной стоимости.

Формула накопленной амортизации

Накопленная амортизация — это сумма всех амортизационных расходов с момента начала использования актива.Существуют разные методы начисления амортизации, которые определяют, сколько амортизационных отчислений ежегодно списывается на расходы. У каждого своя формула. Существует четыре распространенных метода:

Самый распространенный и самый простой для расчета. В этом методе актив амортизируется на одну и ту же сумму каждый год его полезного использования.

- Двойное уменьшающееся сальдо:

Метод ускорения, используемый, когда актив обесценивается быстрее в предыдущие годы. Он имеет двукратный коэффициент.

В этом методе используется процентное значение для определения величины амортизации. Как и двойное снижение, это ускоренный метод.

Метод начисления амортизации, основанный на использовании активов, чаще всего используется производителями. Использование их оборудования зависит от требований клиентов. Это более точное представление об износе машин или оборудования.

Для получения дополнительной информации посетите нашу страницу о амортизационных расходах.

Пример накопленной амортизации

Компания покупает станок за 200 000 долларов.Его ликвидационная стоимость составляет 20 000 долларов США, а срок полезного использования — 10 лет. В этом примере мы воспользуемся прямолинейным методом. Для определения расходов на амортизацию используется формула:

(200 000 — 20 000) / 10 = 18 000

Ежегодно компания списывает 18 000 долларов на амортизационные расходы. И каждый год начисляется накопленная амортизация 18 000 долларов США. Каждый год 18 000 долларов добавляются к остатку по сравнению с предыдущим годом.

Накопленная амортизация | ||

|---|---|---|

| Дек.31 декабря 2017 г. | 18000 долларов США | |

| 31 декабря 2018 г. | 18000 долларов США | |

| 31 декабря 2019 г. | 18000 долларов США | |

| Накопленная амортизация машины на конец 2019 года составляет 54000 долларов. | Амортизация может быть сложной темой. Чтобы получить более полное представление о том, как компания определяет свою отчетную амортизацию, ознакомьтесь с разделом «Расходы на амортизацию».И не забудьте подписаться на бесплатное электронное письмо! В нем есть полезные советы по инвестированию. Об Amber DeterAmber Deter исследовала и писала о первичных публичных предложениях (IPO) за последние несколько лет. Начав свою карьеру в колледже, изучая бухгалтерский учет и бизнес, Эмбер решила сосредоточиться на своей любви к писательству. | |

Добавить комментарий