После модернизации срок полезного использования основного средства не изменился. Как начислять амортизацию?

Постановление Арбитражного суда Поволжского округа от 22 января 2016 г. N Ф06-4506/15 по делу N А72-16514/2014

В результате модернизации основного средства срок его полезного использования может и не измениться.

По поводу начисления амортизации в таком случае суд округа разъяснил следующее.

В силу НК РФ первоначальная стоимость основных средств (далее — ОС) изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Такой срок определяется налогоплательщиком самостоятельно на дату ввода объекта в эксплуатацию с учетом классификации ОС, утверждаемой Правительством РФ.

Налогоплательщик вправе увеличить этот срок после даты ввода ОС в эксплуатацию.

Подобная корректировка допускается в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено ОС.

Таким образом, модернизация ОС не влечет неизбежного увеличения срока его полезного использования.

Один из основных принципов для учета данного имущества — списание стоимости ОС на затраты посредством начисления амортизации в течение периода использования объекта для коммерческих целей. Причем такой период определяется налогоплательщиком самостоятельно.

Поэтому в случае, если в результате модернизации ОС срок полезного использования не изменился, налогоплательщик вправе поступить следующим образом.

Т. е. амортизация начисляется исходя из остаточной стоимости ОС (увеличенной на затраты на модернизацию) с учетом оставшегося срока полезного использования.

Такая корректировка не является неправомерным завышением расходов на сумму амортизационных отчислений.

5 главных выводов для предприятий, ведущих учет по национальным стандартам

Часто имеющиеся на предприятии основные средства (далее – ОС) временно не используются в силу разных обстоятельств, таких как капитальный ремонт, их улучшение и т. п. Как быть с амортизацией ОС во время такого простоя предприятиям, ведущим учет по П(С)БУ?

Основные правила

Амортизация начисляется в течение срока полезного использования (эксплуатации) объекта, который устанавливает предприятие/учреждение (в распорядительном акте) при признании этого объекта активом (в случае зачисления на баланс), и приостанавливается на период его реконструкции, модернизации, достройки, дооборудования и консервации (п. 23 П(С)БУ 7).

Начислять амортизацию прекращают с месяца, следующего за месяцем выбытия объекта ОС, перевода его на реконструкцию, модернизацию, достройку, дооборудование, консервацию.

Вывод 1

Во время ремонта нет требования прекращать начисление амортизации. То есть ее можно начислять даже тогда, когда объект выведен из эксплуатации для ремонта. В п. 23 П(С)БУ 7 четкий и исчерпывающий перечень случаев остановки амортизации, в котором нет ремонта или временного вывода из эксплуатации.

Вывод 2

Во время временного вывода из эксплуатации объекта ОС в связи с простоем нет причин для приостановления амортизации. То есть ее начисляют (если речь не идет о консервации).

Вывод 3

Амортизацию останавливают на период:

- реконструкции;

- модернизации;

- достройки;

- дооборудования;

- консервации.

Это требование п. 23 П(С)БУ 7.

Однако, если объект во время улучшений эксплуатируют (т.е. не выводят из эксплуатации), то начислять в этот период амортизацию нельзя. В свое время об этом говорил и Минфин (письмо от 12.08.2008 г. № 31-34000-10-9/31548). Суд также учитывал, эксплуатируют ли объект во время улучшения. Если да – амортизацию начисляют (постановление Одесского окружного админсуда от 27.11.2017 г. по делу № 815/2944/17, постановление Кировоградского окружного админсуда от 30.08.2016 г. по делу № П/811/4187/14). Например, во время утепления фасада офиса (для экономии на отоплении, что расценивают как рост ожидаемых будущих экономических выгод, то есть как улучшение) помещения используют, то есть офис не выводят из эксплуатации, поэтому и амортизацию приостанавливать не нужно.

В свое время об этом говорил и Минфин (письмо от 12.08.2008 г. № 31-34000-10-9/31548). Суд также учитывал, эксплуатируют ли объект во время улучшения. Если да – амортизацию начисляют (постановление Одесского окружного админсуда от 27.11.2017 г. по делу № 815/2944/17, постановление Кировоградского окружного админсуда от 30.08.2016 г. по делу № П/811/4187/14). Например, во время утепления фасада офиса (для экономии на отоплении, что расценивают как рост ожидаемых будущих экономических выгод, то есть как улучшение) помещения используют, то есть офис не выводят из эксплуатации, поэтому и амортизацию приостанавливать не нужно.

Вывод 4

Временное неиспользование объекта ОС (в связи с ремонтом, улучшениями, простоем) автоматически не делает его «непроизводственным основным средством». Это важно, потому что в налоговом учете непроизводственные ОС не амортизируются (пп. 138.3.2 Налогового кодекса Украины, далее – НКУ).

Ранее (до 01.01.2017 г. во время действия старой редакции пп. 138.3.2 НКУ) временно не используемые ОС, в том числе и из-за ремонта, простоя налоговики считали «нехоздеятельными» (непроизводственными) (письма налоговиков от 25.01.2017 р. № 1468/6/99-99-15-02-02-15 и от 02.06.2015 г. № 11385/6/99-99-19-02-02-15). И именно исходя из этого говорили об их налоговой неамортизации. Правда, в суде удавалось отстоять хоздеятельность таких ОС (постановление ВАСУ от 19.08.2015 г. № К/800/56497/14).

138.3.2 НКУ) временно не используемые ОС, в том числе и из-за ремонта, простоя налоговики считали «нехоздеятельными» (непроизводственными) (письма налоговиков от 25.01.2017 р. № 1468/6/99-99-15-02-02-15 и от 02.06.2015 г. № 11385/6/99-99-19-02-02-15). И именно исходя из этого говорили об их налоговой неамортизации. Правда, в суде удавалось отстоять хоздеятельность таких ОС (постановление ВАСУ от 19.08.2015 г. № К/800/56497/14).

С 01.01.2017 г. непроизводственные основные средства – те, которые «не предназначены для использования в хозяйственной деятельности налогоплательщика» (ранее было «не используются»). Поэтому, временное неиспользование ОС в хозяйственной деятельности не значит, что они стали непроизводственными. Временное приостановление их использования (вывода из эксплуатации) не меняет их статус, если такие ОС предназначены для использования в хозяйственной деятельности.

Это понимают и контроллеры, поэтому и не используют данный аргумент для отсутствия амортизации. Хотя и встречаются разъяснения, в которых еще не отошли от прошлой практики (ИНК ГФСУ от 19.03.2018 г. № 1080/6/99-99-15-02-02-15/ІПК, ИНК ГУ ГФС в Днепропетровской области от 04.09.2018 г. № 3828/ІПК/04-36-12-32-20).

Хотя и встречаются разъяснения, в которых еще не отошли от прошлой практики (ИНК ГФСУ от 19.03.2018 г. № 1080/6/99-99-15-02-02-15/ІПК, ИНК ГУ ГФС в Днепропетровской области от 04.09.2018 г. № 3828/ІПК/04-36-12-32-20).

Однако сейчас к аргументу временное неиспользование = «непроизводственные» не прибегают. Сейчас есть лучшее основание: временное неиспользование = «не срок полезного использования (эксплуатации)».

Такие ОС пригодны для эксплуатации, но временно не эксплуатируются (то есть срок полезного использования продолжается, а не прекращается).

Согласно П(С)БУ 7, амортизация начисляется в течение срока полезного использования (эксплуатации) объекта, который устанавливает предприятие/учреждение (в распорядительном акте) при признании этого объекта активом (в случае зачисления на баланс). И даже нет намека на то, что срок временного неиспользования не является сроком полезного использования.

Поэтому, если приказом по предприятию установлено, например, что срок полезного использования авто составляет пять лет, то именно в этот период авто амортизируют и временное неиспользование входит в срок полезного использования такого ОС.

Вывод 5

Несмотря на разъяснения контролеров, временное неиспользование объекта ОС (из-за ремонта, простой или улучшения) налоговики не будут считать сроком полезного использования. А потому, по их мнению, амортизацию на такой объект в этот период не начисляют.

Ничего подобного в П(С)БУ не сказано. В п. 23 П(С)БУ 7 есть четкий перечень случаев приостановления амортизации.

devisu.ua

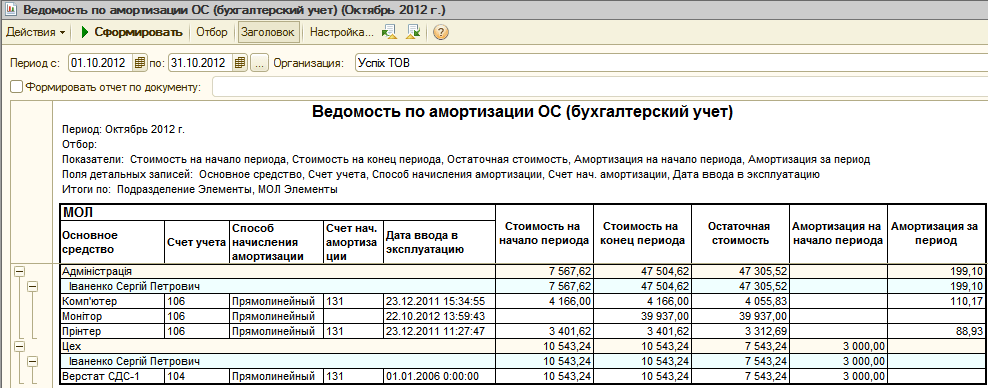

5.4. Амортизация основных средств. 1C: Бухгалтерия 8.0. Практический самоучитель

Читайте также

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств Основные средства – это часть имущества, используемого в качестве средств труда для

2.

11. Амортизация основных средств в целях налогового учета

11. Амортизация основных средств в целях налогового учета

2.11. Амортизация основных средств в целях налогового учета Налоговым Кодексом РФ для целей исчисления налога на прибыль установлены следующие методы начисления амортизации (п.1 ст. 259 НК РФ):линейный;нелинейный.Линейный метод аналогичен рассмотренному линейному

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

5.

4. Амортизация основных средств

4. Амортизация основных средств

Амортизация основных средств

Амортизация основных средств Амортизация – это постепенное перенесение стоимости основных средств на себестоимость продукции (работ, услуг). Порядок начисления амортизации по основным средствам в бухгалтерском учете регулируется ПБУ 6/01. Амортизацию начисляют

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств

Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств

Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

8 ПБУ 6/01 –

Пример 15. Определение средней стоимости объекта основных средств организации, по которому не начисляется амортизация

Пример 15. Определение средней стоимости объекта основных средств организации, по которому не начисляется амортизация В соответствии с п. 1 ст. 374 НК РФ объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество,

Пример 19. Бухгалтерией организации начисляется амортизация по таким объектам основных средств, как покрытие тротуарными и железобетонными плитами, асфальтовое покрытие

Пример 19. Бухгалтерией организации начисляется амортизация по таким объектам основных средств, как покрытие тротуарными и железобетонными плитами, асфальтовое покрытие Очень часто аудиторы советуют расценивать указанные объекты как объекты внешнего благоустройства,

Пример 30.

Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

Амортизация основных средств

Амортизация основных средств Основные средства в процессе их использования постепенно изнашиваются, и по мере износа (амортизации) они «передают» свою стоимость на готовую продукцию и оказанные услуги. Различают два вида износа – физический и моральный. Физический

61.

Амортизация основных средств предприятия

Амортизация основных средств предприятия

61. Амортизация основных средств предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов – частичная или полная утрата основными фондами

25. Амортизация основных фондов

25. Амортизация основных фондов Амортизация – денежное выражение износа, отражающего перенос стоимости ОФ на изготовляемый продукт (услугу).Физический износ ОФ – это снашивание средств труда вследствие производственного потребления.Моральный износ – это удешевление

Вопрос 39. Амортизация основных фондов

Вопрос 39. Амортизация основных фондов

Основные производственные фонды средства в процессе эксплуатации подвергаются физическому и моральному износу, постепенно перенося свою стоимость на производимую продукцию. Физическим износом называется утрата основными фондами

Физическим износом называется утрата основными фондами

Амортизация и списание основных средств

Амортизация и списание основных средств Недобросовестные бухгалтеры широко практикуют мошенничество, связанное с амортизацией и списанием основных средств. При этом они пользуются тем, что в большинстве случаев руководители предприятий и организаций не знают норм

Амортизация основных средств, внесенных учредителями в уставный капитал

Береснева Наталья,

юрист

Группы компаний Телеком-Сервис ИТ

Начисляется ли амортизация на основные средства, внесенные учредителями в уставный капитал организации, и можно ли включать в себестоимость продукции указанные амортизационные отчисления, если основное средство участвует в производстве продукции?

До недавнего времени в отношении данного вопроса было вполне определенное мнение: если основное средство используется в производстве, на него начисляется амортизация, и в соответствии с Положением № 552 «О составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» амортизационные отчисления включаются в себестоимость продукции (работ, услуг).

Указанная позиция нашла свое подтверждение в письмах УМНС по г. Москве от 19.05.2000 г. № 03-12/19935, 20.03.2000 г. № 03-12/9628, в Письме МНС РФ от 11.09.2000 г. № ВГ-6-02/731.

Однако, недавно опубликованное Письмо МНС РФ от 15.02.2001 г. № ВГ-6-02/139 вносит некоторый дисбаланс. В п.19 Письма указано, что возмещение балансовой (первоначальной или восстановительной) стоимости основных фондов предприятий осуществляется путем включения амортизационных отчислений по утвержденным единым нормам в издержки производства (обращения) в течение нормативного срока их использования. И при этом особо подчеркивается, что такой порядок распространяется на основные средства, приобретенные за счет собственных источников организации. А в случае, если источником приобретения основных средств не являются собственные средства предприятия (то есть отсутствуют расходы по приобретению), то амортизация в себестоимость продукции для целей налогообложения не включается. Несмотря на то, что вышеуказанное Письмо было направлено на разъяснение вопроса о начислении амортизации по основным средствам, полученным безвозмездно, фраза «приобретенные за счет собственных источников организации» вполне может относиться и к основным средствам, внесенным учредителями в качестве вклада в уставный фонд.

Несмотря на то, что вышеуказанное Письмо было направлено на разъяснение вопроса о начислении амортизации по основным средствам, полученным безвозмездно, фраза «приобретенные за счет собственных источников организации» вполне может относиться и к основным средствам, внесенным учредителями в качестве вклада в уставный фонд.

Рассмотрим общий случай, когда основные средства, полученые безвозмездно, внесены в уставный фонд учредителями (когда на приобретение не были затрачены собственные средства предприятия).

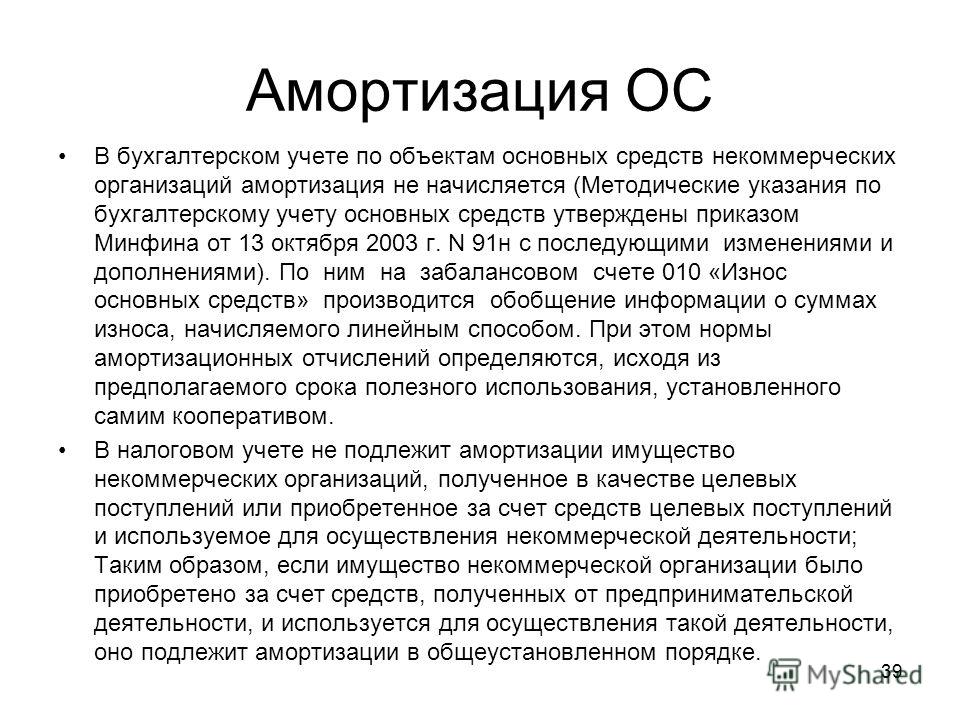

Согласно новому положению по бухгалтерскому учету основных средств, утвержденному Приказом Минфина РФ от 30.03.2001 г. № 26н, амортизации не подлежат объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования), а также основные средства некоммерческих организаций. И это несмотря на то, что решением Верховного Суда РФ от 23.08.2000 г. № ГКПИ 00-645 в «старом» ПБУ, утвержденном Приказом Минфина РФ от 03.09.97 г. № 65н, норма в отношении некоммерческих организаций была признана недействительной, не влекущей правовых последствий с момента ее издания.

Получается, что с точки зрения бухгалтерского учета по основным средствам, полученным безвозмездно или внесенным в уставный капитал, амортизация начисляется в общем порядке.

Теперь рассмотрим вопрос с точки зрения исчисления налога на прибыль. В соответствии с п.2 Положения № 552 в себестоимость продукции (работ, услуг) включаются амортизационные отчисления на полное восстановление основных производственных фондов по нормам, утвержденным в установленном порядке.

Согласно п.1 Положения, себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. При этом Положение не увязывает наличие расходов предприятия с возможностью амортизации. Главное — использование основного средства в процессе производства продукции.

Таким образом, поскольку письма МНС не являются нормативными актами, они не могут изменять, отменять или расширительно трактовать нормы Постановления Правительства РФ. Поэтому ограничения, связанные с невозможностью начисления амортизации и отнесения ее на себестоимость, не должны применяться.

Более того, учредитель, внеся вклад и став участником общества, приобретает определенные права, предусмотренные Законом и Уставом, в том числе — право принимать участие в распределении прибыли, которая является собственным средством организации. То есть основное средство передается в данном случае далеко не безвозмездно.

Итак, как поступить — решает налогоплательщик: следовать ли Письму МНС РФ, которое противоречит Положению № 552, или пытаться отстаивать свои интересы в суде, опираясь на действующие нормативные акты.

MobileAsset: методы и процесс начисления амортизации — База знаний / часто задаваемые вопросы

Стандартная версия MobileAsset поддерживает только линейную амортизацию, при которой актив амортизирует установленную сумму каждый год в зависимости от цены и срока полезного использования.

Редакции Professional и Enterprise дополнительно поддерживают более сложные методы амортизации, как описано в экранной справке (см. «Связанные страницы ниже», где можно загрузить руководство):

- Двойное убывающее сальдо

- 150% убывающее сальдо

- Настраиваемое убывающее сальдо

- Сумма цифр за год

Все методы амортизации указаны в Кодификации стандартов бухгалтерского учета GAAP США.Обсуждение этих методов:

Процесс: 1. Создайте свой метод (ы) амортизации.

2. Установите метод амортизации для каждого типа актива, который вы хотите амортизировать.

3. В активах, стоимость которых вы хотите амортизировать: На вкладке «Общие» установите тип актива; и на вкладке «Амортизация» установите флажок «Амортизация актива».

4. Амортизация не рассчитывается автоматически. Чтобы получить актуальные значения амортизации, необходимо вручную рассчитать амортизацию. Слева нажмите Управление активами; справа нажмите «Рассчитать амортизацию», укажите «Срок действия» и нажмите «ОК».Когда этот процесс завершится, вы можете нажать OK, чтобы просмотреть отчет об амортизации. Если вы закрываете отчет и вам нужно увидеть его снова, сделайте «Отчеты», «Отчеты об амортизации активов», «Отчет об амортизации активов по отделам».

Дальнейшее объяснение:

В диалоговом окне «Рассчитать амортизацию» укажите конечную дату для амортизации. MobileAsset учитывает это вместе с датой покупки актива и временными рамками класса амортизации. В последующем отчете «Амортизация активов по отделам» показаны активы, которые имеют значения амортизации в свои временные рамки или больше не амортизируются.Обратите внимание, что в то время как MobileAsset показывает день месяца, сроки амортизации рассчитываются по месяцам (т.е. конкретный день месяца не имеет значения).

Термины в заголовке столбца отчета:

Общая амортизация: насколько снизилась стоимость актива с момента покупки.

Балансовая стоимость: стоимость покупки за вычетом общей амортизации.

Текущая амортизация: насколько актив обесценился за весь месяц указанной Конечной даты.

Дата последней амортизации: Дата окончания срока, введенная пользователем.Или, если Срок действия более поздний, чем период амортизации актива, это последний месяц, когда у актива оставалась какая-либо стоимость, подлежащая амортизации.

Обратите внимание, что дата, показанная в отчете в левом нижнем углу, — это дата, когда отчет был запущен, а не указанная дата завершения.

Я рассчитал амортизацию, но амортизационная стоимость актива отображается как ноль!

Возможные причины:

1. Остаточная стоимость актива установлена равной стоимости покупки.

Как упоминалось в справке, текущая амортизация = (покупная цена актива — приблизительная ликвидационная стоимость) / расчетный срок полезного использования актива = 0.Например, цена покупки и ликвидационная стоимость актива равны 100:

(100–100) / 5 лет

0/5 лет

0

2. Дата покупки актива позже, чем Срок действия, указанный при расчете амортизации, поэтому для актива, который еще не был куплен, амортизация не могла произойти. Например, дата покупки — 8.10.2019, но Дата окончания была указана как 30.09.2019, поэтому этот актив даже не был куплен на эту дату.

AssetCloud: методы и процесс амортизации — База знаний / Cloud / AssetCloud

AssetCloud (все редакции) поддерживает следующие методы амортизации:

Прямая амортизация

Двойное убывающее сальдо

150% Убывающее сальдо

Убывающее сальдо Пользовательское

Сумма годовых цифр

Все методы амортизации указаны в Кодификации ОПБУ США Стандарты бухгалтерского учета.Обсуждение этих методов:

Процесс:

1. Создайте свои методы амортизации в Lookups.

2. Установите метод амортизации для каждого типа актива, который вы хотите амортизировать.

3. Создайте или отредактируйте активы, стоимость которых вы хотите амортизировать:

a. На вкладке Общие установите тип актива с методом амортизации.

г. На вкладке «Сведения о покупке» укажите «Цену покупки». Или вы можете указать «Дата начала амортизации» на вкладке «Амортизация».

г. На вкладке «Амортизация» установите флажок «Да, этот актив со временем обесценивается и имеет остаточную стоимость» и установите остаточную стоимость (может быть 0).

4. Амортизация не рассчитывается автоматически. Чтобы получить актуальные значения амортизации, необходимо вручную рассчитать амортизацию. Слева щелкните, чтобы развернуть Актив (при необходимости), затем щелкните Рассчитать амортизацию ниже. Укажите дату окончания амортизации и нажмите кнопку Рассчитать амортизацию. Зеленая полоса прогресса отслеживает прогресс. Когда закончите, щелкните дату после «Последний расчет», чтобы просмотреть отчет об амортизации.

Дальнейшее объяснение:

В диалоговом окне «Рассчитать амортизацию» укажите конечную дату для амортизации.AssetCloud учитывает это вместе с датой покупки актива и временными рамками класса амортизации. В последующем отчете «Амортизация активов по отделам» показаны активы, которые имеют значения амортизации в свои временные рамки или больше не амортизируются. Обратите внимание, что в то время как AssetCloud показывает день месяца, сроки амортизации рассчитываются по месяцам (т.е. конкретный день месяца не имеет значения).

Термины в заголовке столбца отчета:

Дата: когда был запущен отчет.

Общая амортизация: насколько снизилась стоимость актива с момента покупки.

Балансовая стоимость: стоимость покупки за вычетом общей амортизации.

Текущая амортизация: насколько актив обесценился за весь месяц указанной Конечной даты.

Дата последней амортизации: Дата окончания срока, введенная пользователем. Или, если Срок действия более поздний, чем период амортизации актива, это последний месяц, когда у актива оставалась какая-либо стоимость, подлежащая амортизации.

Я рассчитал амортизацию, но амортизационная стоимость актива отображается как ноль!

Возможные причины:

1.Остаточная стоимость актива устанавливается равной стоимости покупки.

Как упоминалось в справке, текущая амортизация = (покупная цена актива — приблизительная ликвидационная стоимость) / расчетный срок полезного использования актива = 0. Например, покупная цена актива и остаточная стоимость равны 100:

(100 — 100) / 5 лет

0/5 лет

0

2. Дата покупки актива является более поздней, чем Срок действия, указанный при расчете амортизации, поэтому амортизация не может произойти для актива, который еще не был приобретен.Например, дата покупки — 8.10.2019, но Дата окончания была указана как 30.09.2019, поэтому этот актив даже не был куплен на эту дату.

% PDF-1.3 % 1 0 объект >>> эндобдж 2 0 obj > поток 2014-05-19T17: 27: 53-05: 002014-05-19T17: 28: 07-05: 002014-05-19T17: 28: 07-05: 00Adobe InDesign CS5.5 (7.5.3)

.f1_ - n ~ K0! W gS # MEG) `O 踋 bMMf7a’k: D

2021 Обзоры программного обеспечения, цены, демонстрации

Wasp MobileAsset — идеальное решение для отслеживания активов для малого и среднего бизнеса. Этот продукт удовлетворит потребности в отслеживании активов ИТ-отделов, правительственных и образовательных учреждений, поставщиков медицинских услуг и любых других малых и крупных компаний в мире. MobileAsset полностью автоматизирует процесс отслеживания активов, поднимая управление активами на более высокий уровень. Эта система будет хранить следующую информацию: списки активов, местонахождение актива, кто владеет активом, когда он был извлечен, когда он будет возвращен, графики технического обслуживания, стоимость актива, амортизация актива и информация о гарантии.Кроме того, MobileAsset хранит историю транзакций с активом, чтобы вы знали, где он был и сколько раз был сломан или обслужен. MobileAsset также можно использовать на мобильном устройстве, чтобы вы могли отслеживать активы в удаленных местах, в разных комнатах, зданиях или в полевых условиях.

MobileAsset обладает множеством функций и преимуществ, которые делают его идеальным решением для отслеживания активов для любого бизнеса.

- Преимущества

- Храните информацию об активах, которыми владеет ваша компания, и о том, кто из ваших сотрудников или клиентов владеет этим активом

- Просмотр всех сумм затрат и амортизации для каждого из ваших активов

- Найдите свое оборудование и активы более эффективно

- Уменьшить ýborrowingý без разрешения.

- Уменьшите потерянные или невозвращенные предметы.

- Ограничьте бюджет и получите лучшее обслуживание.

- Характеристики

- Отслеживание активов по сайту, местоположению, отделу, номенклатуре и серийному номеру

- Управляйте активами с возможностью добавления, редактирования, перемещения или удаления

- Перемещение по местоположению, отделу, заказу на поставку или настраиваемому фильтру

- Свяжите детали заказа, счета и гарантии с активами

- 20 определяемых пользователем полей отслеживания, идеально подходят для вашей компании

- Включено 46 профессиональных отчетов

- Создание собственных тегов / этикеток со штрих-кодом

- Закрепление данных на ПК и мобильных устройствах упрощает ввод данных

- Прикрепите к активу файлы любого типа

- Быстрый импорт / экспорт информации

- Аудит ваших активов на вашем ПК или мобильном устройстве

- Запланировать техническое обслуживание ваших активов

- Включает базу данных Microsoft SQL MSDE

Wasp AssetCloud | BarcodeTechWorks.com

AssetCloud Complete — подписка на 1 год

Wasp AssetCloud Complete, 1 пользователь, подписка на 1 год — ПО для отслеживания активов и мобильное приложение

# 63380

91Прейскурантная цена: 995,00 $

Наша цена: 805,00 $

Wasp AssetCloud Complete, 5 пользователей, подписка на 1 год — ПО для отслеживания активов и мобильное приложение

# 63380

82Прейскурантная цена: 2495 долларов.00

Наша цена: 2245,00 $

Wasp AssetCloud Complete, 10 пользователей, подписка на 1 год — ПО для отслеживания активов и мобильное приложение

# 63380

24

Прейскурантная цена: 3995 долларов США

Наша цена: 3595 долларов США

AssetCloud Complete — подписка на 2 года

Wasp AssetCloud Complete, 1 пользователь, подписка на 2 года — ПО для отслеживания активов и мобильное приложение

# 6338020

Прейскурантная цена: 1780 долларов.00

Наша цена: 1602,00 $

Wasp AssetCloud Complete, 5 пользователей, подписка на 2 года — ПО для отслеживания активов и мобильное приложение

# 63380

46

Прейскурантная цена: 4 480,00 $

Наша цена: 4 032,00 $

Wasp AssetCloud Complete, 10 пользователей, подписка на 2 года — ПО для отслеживания активов и мобильное приложение

# 63380

60

Прейскурантная цена: 7 180 долларов.00

Наша цена: 6 462,00 $

AssetCloud Complete — подписка на 3 года

Wasp AssetCloud Complete, 5 пользователей, подписка на 3 года — ПО для отслеживания активов и мобильное приложение

# 63380

53

Прейскурантная цена: 6360,00 $

Наша цена: 5,724,00 $

Wasp AssetCloud Complete, 10 пользователей, подписка на 3 года — ПО для отслеживания активов и мобильное приложение

# 63380

77

Прейскурантная цена: 10 185 долларов.00

Наша цена: 9 166,00 $

AssetCloud Complete — подписка на 1 месяц только для добавления дополнительных пользователей

Wasp AssetCloud Complete, 1 пользователь, подписка на 1 месяц — ТОЛЬКО ДЛЯ ДОБАВЛЕНИЯ ДОПОЛНИТЕЛЬНЫХ ПОЛЬЗОВАТЕЛЕЙ

# 63380

84Прейскурантная цена: 83,00 $

Наша цена: 75,00 $

AssetCloud Complete — подписка на 1 год для EDU Edition

Wasp AssetCloud Complete, 5 пользователей, версия EDU, подписка на 1 год — ПО для отслеживания активов и мобильное приложение

# 63380

12

Прейскурантная цена: 2495 долларов.00

Наша цена: 2245,00 $

AssetCloud Complete — RFID

Wasp AssetCloud-RFID, подписка на 1 год

# 63380

59

Прейскурантная цена: 7 490,00 долларов

Наша цена: 6 741,00 долларов

Дополнительный модуль Wasp AssetCloud-RFID, подписка на 1 год

# 63380

66

Прейскурантная цена: 4995 долларов.00

Наша цена: 4495,00 $

Программное обеспечение для организации мобильных активов и управления ИТ-активами Wasp

Wasp MobileAsset Software

Ищете более эффективный способ отслеживания ценных активов вашей компании?

Легко отслеживайте ценные организационные и ИТ-активы, включая компьютеры, мебель, медицинское оборудование, инструменты и транспортные средства, с помощью Wasp MobileAsset. MobileAsset позволяет вашему бизнесу избавиться от потраченного впустую времени на поиски потерянных или отсутствующих активов и сократить расходы из-за потери оборудования.

С MobileAsset управлять активами вашей организации просто и эффективно. MobileAsset собирает важную информацию о каждом активе, включая местоположение, регистрацию и выселение, срок выполнения, время выполнения, график технического обслуживания и историю транзакций. Гарантийные контракты, руководства пользователя и другая важная документация могут быть прикреплены к учетным записям активов для быстрого ознакомления. Настройте до 20 дополнительных полей данных, чтобы они соответствовали вашей среде.

MobileAsset предлагает расширенные функции управления активами в интуитивно понятном и удобном формате.Встроенные инструменты, такие как мастер импорта, упрощают импорт данных об активах из внешних источников. Несколько записей об активах могут быть обновлены немедленно с помощью функции массового обновления. Интегрированное программное обеспечение для маркировки штрих-кодов MobileAsset позволяет быстро и удобно разрабатывать стандартные или индивидуальные теги активов. Мгновенно доступные управленческие отчеты позволяют держать нужные данные у вас под рукой — от обслуживания активов и истории аудита до отчетов о проверках и амортизации.

MobileAsset — идеальное решение для управления активами для:

- Здравоохранение и поставщики медицинских услуг

- Государственные учреждения

- Учебные заведения

- Некоммерческие организации

- Малые и средние компании

- Юридические и бухгалтерские фирмы

Преимущества:

- Знайте, какими активами владеет ваша компания и у кого каждый объект

- Отслеживайте стоимость, износ и техническое обслуживание ваших активов

- Избавьтесь от потраченного впустую времени на поиск потерянных или потерянных активов

- Сократите ненужные расходы на замену утерянного оборудования

- Легко проверяйте активы вашей организации на своем ПК или мобильном компьютере

- Увеличьте срок полезного использования активов, внедрив график технического обслуживания

Управляйте активами вашей организации

- Создавайте индивидуальные теги активов с помощью встроенного программного обеспечения для маркировки штрих-кодов

- Проверяйте активы, поступающие или отправляемые клиентам и сотрудникам, путем сканирования метки актива.

- Отслеживайте активы по сайту, местоположению, отделу, номенклатуре или серийному номеру

- Легко добавлять, перемещать, редактировать или избавляться от активов

- Мгновенно обновить группу активов с помощью массового обновления

- Аудит ваших активов на ПК или мобильном устройстве

- Прикрепите информацию о гарантии, изображения и руководства к учетным записям активов для облегчения доступа

- Определите до 20 настраиваемых полей отслеживания, чтобы обеспечить идеальное соответствие вашей среде

Быстрый и безопасный доступ к данным об активах

- Мгновенно просматривайте управленческие отчеты, включая амортизацию активов, техническое обслуживание и историю транзакций

- Создание, совместное использование и сохранение пользовательских фильтров для списков данных

- Обеспечьте целостность данных с помощью безопасности на уровне отдела

- Настройте уровни безопасности с более чем 10 опциями

Легко освоить и использовать

- Просмотрите бесплатное обучающее видео по началу работы онлайн и по запросу

- Интуитивно понятный интерфейс упрощает навигацию

- Используйте закрепление данных при создании нескольких записей активов для упрощения ввода данных

- Быстрый импорт данных об активах с помощью мастера импорта

| Характеристики | Std. | Pro. | Ent. |

| Регистрация активов для клиентов и сотрудников | ♦ | ♦ | ♦ |

| Назначьте срок и время при проверке активов | ♦ | ♦ | ♦ |

| Отслеживайте активы по сайту, местоположению, отделу, номенклатуре и серийному номеру | ♦ | ♦ | ♦ |

| Перемещайте товары по местоположению, отделу, заказу на покупку или настраиваемому фильтру | ♦ | ♦ | ♦ |

| Прикрепите к активу файлы любого типа — изображения, гарантии, руководства пользователя и т. Д. | ♦ | ♦ | ♦ |

| Легко импортируйте и экспортируйте данные с помощью мастера импорта / экспорта | ♦ | ♦ | ♦ |

| Создание тегов активов, этикеток со штрих-кодами и значков сотрудников | ♦ | ♦ | ♦ |

| Получение сведений о заказе на покупку, счете-фактуре и гарантии, а также стоимости активов | ♦ | ♦ | ♦ |

| Отслеживание балансовой стоимости активов по компаниям или отделам | ♦ | ♦ | ♦ |

| Выполните график технического обслуживания активов | ♦ | ♦ | ♦ |

| Аудит активов на ПК или мобильном компьютере | ♦ | ♦ | ♦ |

| Безопасность на уровне отдела позволяет реализовать групповые настройки | ♦ | ♦ | ♦ |

| Мгновенно обновить группу активов с помощью массового обновления | ♦ | ♦ | ♦ |

| 20 настраиваемых полей отслеживания | ♦ | ♦ | ♦ |

| Включает базу данных Microsoft® SQL Express | ♦ | ♦ | ♦ |

| Мощные управленческие отчеты | 48 | 52 | 52 |

| Методы / варианты амортизации | 1 | 5 | 5 |

| Количество включенных пользовательских лицензий ПК | 1 | 5 | Unl. |

| Количество включенных лицензий для мобильных компьютеров | 1 | 1 | 5 |

| Сетевые возможности | ♦ | ♦ | |

| Установить / связать несколько активов с одним родительским активом | ♦ | ♦ | |

| Управление контрактами и лицензиями на программное обеспечение | ♦ | ♦ | |

| Получать уведомления о плановом техническом обслуживании и просроченных расходах | ♦ | ♦ | |

| Совместимость с веб-модулем MobileAsset * | ♦ | ♦ | |

| Управляйте активами в нескольких компаниях | ♦ | ||

| Возможность установки MobileAsset в базе данных Microsoft SQL Server | ♦ |

* Доступно для покупки отдельно

Lakeshore IT Solutions — Главная

Toggle navigation Левая навигация

Spotlite

Цена: CALLMSRP: 7939.22

Добавить в корзинуHewlett Packard Enterprise — HPE 3600-48 v2 EI Switch

Switch — L3 — управляемый — 48 x 10/100 + 4 x Gigabit SFP + 2 x комбинированных 1000Base-T — для монтажа в стойку Номер детали: JG300B # На складе: 0

Коммутаторы серии HP 3600 EI обеспечивают высокий уровень интеллектуальной и отказоустойчивой производительности, безопасности и надежности для надежной коммутации на границе корпоративной сети. Безопасное, отказоустойчивое подключение и новейшие технологии приоритизации трафика улучшают конвергентные сети.Коммутаторы серии HP 3600 EI, разработанные для повышения гибкости и масштабируемости, оснащены 48 портами 10/100, четырьмя активными портами Gigabit Ethernet на основе SFP для стекирования и восходящих каналов, а также 48-портовым коммутатором 100Base-FX с двумя / четырьмя слотами Gigabit Ethernet SFP. .

Цена: 2522,38 долларов Рекомендуемая цена: 3160,00

Цена: 2 522,38 долларов Рекомендуемая цена: 3160,00

Добавить в корзинуЦена: CALLMSRP: 1399,00

Добавить в корзинуЦена: 871,51 долларов Рекомендуемая цена: 1245,00

Добавить в корзину

Добавить комментарий