Амортизация как рассчитывается: Как считать амортизацию основных средств и нематериальных активов

РазноеРассчитать амортизацию остаточного срока

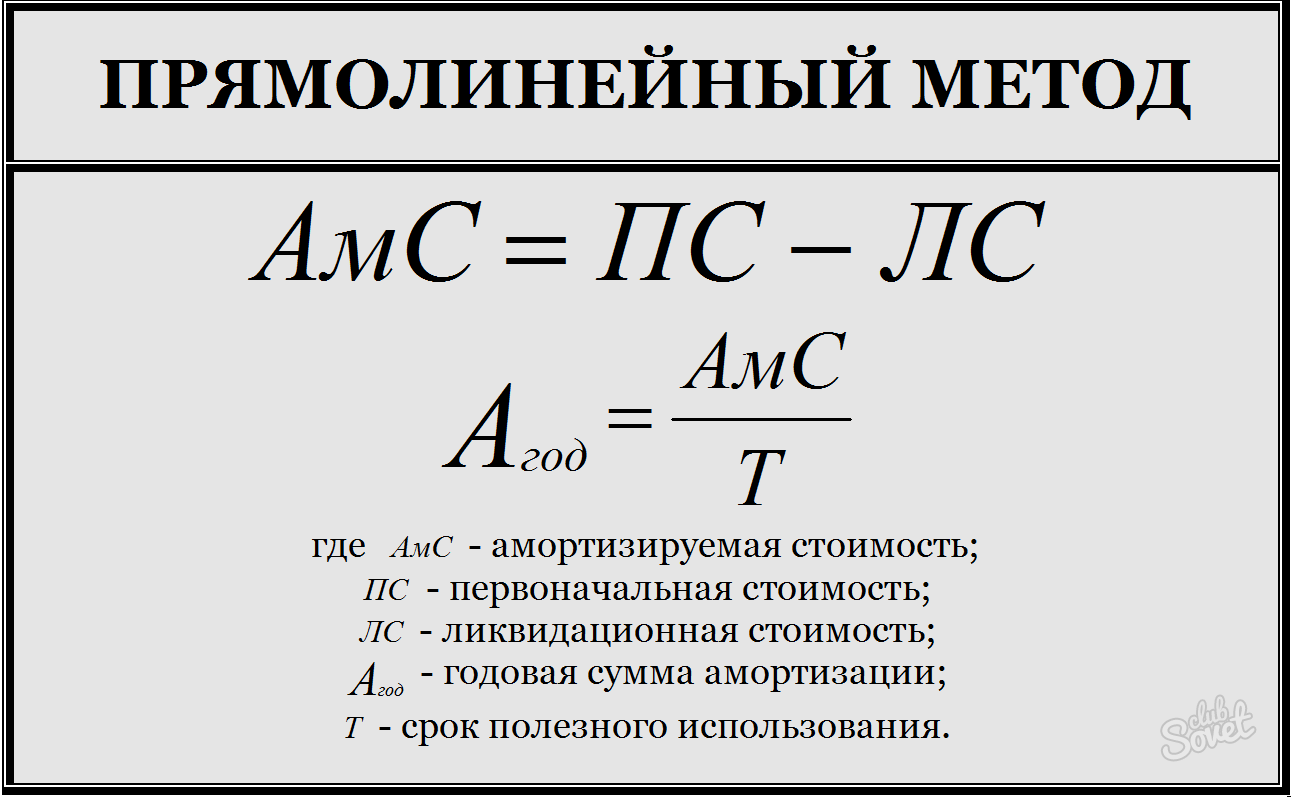

В прямом начислении износа амортизируются равные доли стоимости ОС в каждом периоде его срока. Используя метод прямого начисления износа, LN уменьшает стоимость ОС по его ликвидационной стоимости и накапливаемой амортизации, затем делит результат на число периодов в остаточном сроке ОС с тем, чтобы обеспечить сумму амортизации для каждого периода.

Примечание

Формула прямого начисления износа при расчете амортизации всегда учитывает остаточный срок и остаточную стоимость. Если не было корректировок срока, расчет дает те же результаты, что и стандартное прямое начисление износа. Если корректировка срока производится, LN распознает это действие и продолжает соответствующую амортизацию.

Пример

Пикап, используемый для обслуживания в вашей компании, имеет стоимость $20.000, ликвидационную стоимость $1.500 и оценочный полезный срок 60 периодов. Ниже представлен расчет ежегодных расходов на амортизацию для этого ОС в первом году:

(стоимость - ликвидационная стоимость - накапливаемая амортизация) ________________________________________________ = ежегодные расходы на амортизацию в год оставшиеся годы срока

или

($20 000 - $1 500) __________________ = $3,700 5

Примечание

Если ОС, для которого рассчитывается амортизация, содержит срок эксплуатации, LN корректирует амортизационные расходы для первого расчета полугодия, квартала или месяца. Более подробную информацию см. в разделе Расчеты амортизации и сроки эксплуатации.

Более подробную информацию см. в разделе Расчеты амортизации и сроки эксплуатации.

Метод прямолинейного начисления износа (SL) имеет два варианта, основных на способе расчета:

SL Ежедневный

Формула SL Ежедневный используется, когда метод расчета для выбранной книги осуществляются ежедневно. LN рассчитывает сумму амортизации для каждого периода на основе точного числа дней, которое содержится в периоде. LN в этом расчете учитывает остаточную стоимость и остаточное значение.

Формула SL Ежедневный:

(стоимость - ликвидационная стоимость - накапливаемая амортизация) * (дни в периоде / остаточный срок в днях)

Пример

Ваша компания имеет конвейер стоимостью $10.000, остаточной стоимостью $1.000 и с оценочным сроком 3 года или 36 периодов. Датой обслуживания для ОС является 12 января 2002 г. В первом периоде срока ОС это ОС было в обслуживании только в течение 20 дней. Расчеты в первый период:

($10.000 - $1.000) * (20 / 1095) = $164,38 ($10.000 - $1.000 - $164,38) * [ 28 / (1095 - 20) ] = $230,14 Накапливаемая амортизация после двух периодов составляет $394,52.

000 - $1.000 - $164,38) * [ 28 / (1095 - 20) ] = $230,14 Накапливаемая амортизация после двух периодов составляет $394,52.

000 - $1.000 - $164,38) * [ 28 / (1095 - 20) ] = $230,14 Накапливаемая амортизация после двух периодов составляет $394,52. Во втором периоде срока ОС было 28 дней. Расчеты во второй период:

($10.000 - $1.000 - $164,38) * [ 28 / (1095 - 20) ] = $230,14

Накопленная амортизация после двух периодов составляет $394,52.

SL Периодический

Формула SL Периодический используется, когда метод расчета для выбранной книги осуществляются периодически. LN делит год поровну на определенное число периодов, которые задаются в календаре, и затем рассчитывает амортизацию для каждого полученного в результате периода. LN в этом расчете учитывает остаточную стоимость и остаточное значение.

Формула SL Периодический:

(стоимость - ликвидационная стоимость - накапливаемая амортизация) / остаточный срок в периодах

Пример

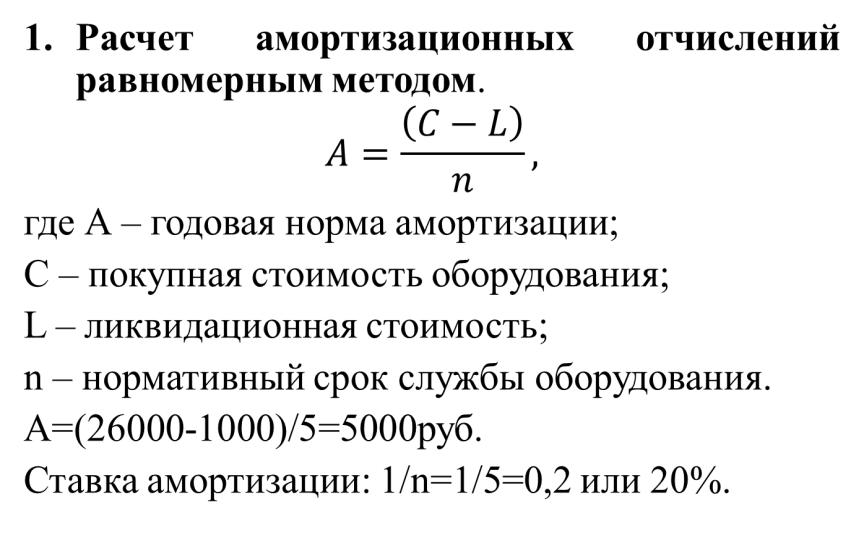

Ваша компания имеет ОС стоимостью $300.000, ликвидационной стоимостью $45.000 и с оценочным сроком 10 лет или 120 периодов. В первом периоде срока ОС сумма амортизации рассчитывается следующим образом:

($300.000 - $45.000) * ( 1 / 120) = $255.000 * ,0083333 = $2.125,00

Сумма амортизации, накопленной в первом периоде, составляет $2.125,00. В каждом последующем периоде LN вычитает накопленную амортизацию из стоимости и остаточной стоимости и уменьшает остаточный срок. Например, во втором периоде LN таким образом рассчитывает сумму амортизации:

($300.000 - $45.000 - $2.124,99) * (1 / 119) = $2125,00

Накопленная амортизация после двух периодов составляет $4250,00.

Ваша компания имеет ОС стоимостью $300.000, ликвидационной стоимостью $45.000 и с оценочным сроком 10 лет или 120 периодов. В первом периоде срока ОС сумма амортизации рассчитывается следующим образом:

($300.000 - $45.000) * ( 1 / 120) = $255.000 * ,0083333 = $2.125,00

Сумма амортизации, накопленной в первом периоде, составляет $2.125,00.

В каждом последующем периоде LN вычитает накопленную амортизацию из стоимости и остаточной стоимости и уменьшает остаточный срок. Например, во втором периоде LN таким образом рассчитывает сумму амортизации:

($300.

000 - $45.000 - $2.124,99) * (1 / 119) = $2125,00

000 - $45.000 - $2.124,99) * (1 / 119) = $2125,00

Накопленная амортизация после двух периодов составляет $4250,00.

II. Порядок начисления амортизации / КонсультантПлюс

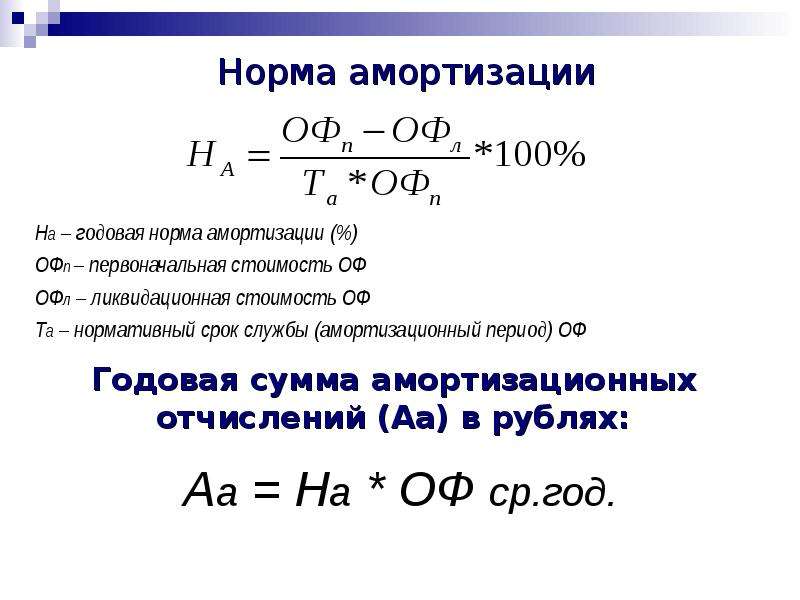

11. Возмещение балансовой (первоначальной или восстановительной) стоимости основных фондов предприятий осуществляется путем включения амортизационных отчислений по утвержденным единым нормам в издержки производства (обращения), сметы расходов.

12. Амортизационные отчисления производятся предприятиями (организациями) ежемесячно исходя из установленных единых норм амортизационных отчислений и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия (организации).

13. Амортизационные отчисления на полное восстановление активной части основных фондов (машин, оборудования и транспортных средств) производятся в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки производства и обращения.

По всем другим основным фондам амортизационные отчисления на полное восстановление производятся в течение всего фактического срока их службы.

14. По нефтяным скважинам начисление амортизации на полное восстановление производится по установленным нормам в течение 15 лет, а по газовым скважинам — в течение 12 лет независимо от фактического срока их службы.

По ликвидированным и недоамортизированным нефтяным и газовым скважинам амортизационные отчисления на полное восстановление продолжают начисляться впредь до полного перенесения их балансовой стоимости на добываемую предприятием нефть, газ и другие продукты.

15. Исходными данными для определения амортизационных отчислений на планируемый период являются показатели о стоимости основных фондов на его начало, годовые и перспективные планы по вводу в действие основных фондов и фондов, поступающих от других предприятий и организаций по уже состоявшимся решениям, данные о проектируемом выбытии основных фондов и утвержденные нормы амортизационных отчислений,

16. Предприятие исходя из своих особенностей учета основных фондов и возможностей использования вычислительной техники определяет метод расчета суммы амортизационных отчислений.

Предприятие исходя из своих особенностей учета основных фондов и возможностей использования вычислительной техники определяет метод расчета суммы амортизационных отчислений.

При этом следует выполнить следующие работы:

а) произвести группировку действующих основных фондов на начало планируемого периода по группам, предусмотренным в единых нормах амортизационных отчислений на полное восстановление, и определить их стоимость. При этом из основных фондов, относящихся к машинам, оборудованию и транспортным средствам, исключить полностью самортизированные, нормативный срок службы которых истек;

б) определить по группам (инвентарным объектам) среднегодовую стоимость вводимых в действие основных фондов и фондов, поступающих от других организаций по уже состоявшимся решениям, среднегодовую стоимость выбывающих основных фондов, включая передачу и продажу основных фондов по состоявшимся решениям, а также среднегодовую стоимость основных фондов, относящихся к машинам, оборудованию и транспортным средствам, нормативный срок службы которых истекает в планируемом году;

в) определить по группам (инвентарным объектам) среднегодовую стоимость всех амортизируемых основных фондов.

17. Стоимость основных фондов, вводимых в действие в предстоящем году, принимается в соответствии с намечаемыми предприятиями объемами капитальных вложений, а также учитывается поступление основных фондов от других производственных объединений, предприятий и организаций.

Среднегодовая стоимость вводимых в действие основных фондов определяется путем деления стоимости этих основных фондов на 12 и умножения полученного результата на число полных месяцев, в течение которых будут эксплуатироваться вводимые в эксплуатацию основные фонды.

Стоимость выбывающих основных фондов определяется на основе данных о проектируемом выбытии их в планируемом году исходя из их технического состояния, экономической целесообразности обновления и других причин, учитываемых в плане технического перевооружения и реконструкции предприятий и организаций.

Среднегодовая стоимость выбывающих основных фондов определяется путем деления стоимости выбывающих основных фондов на 12 и умножения полученного результата на число полных месяцев, остающихся до конца года со времени намечаемого их выбытия.

Аналогичным образом определяется среднегодовая стоимость основных фондов, относящихся к машинам, оборудованию и транспортным средствам, нормативный срок службы которых истекает в планируемом периоде, а их балансовая стоимость к этому времени полностью перенесена на издержки производства. При этом стоимость этих фондов делится на 12 и умножается на число полных месяцев, остающихся до конца года с момента истечения их нормативного срока службы.

18. Среднегодовая стоимость той или иной группы основных фондов складывается из их стоимости на начало планируемого периода и среднегодовой стоимости вводимых в действие и поступающих в планируемом году основных фондов от других предприятий за вычетом среднегодовой стоимости выбывающих основных фондов.

При этом не учитывается стоимость полностью амортизированных основных фондов, относящихся к машинам, оборудованию и транспортным средствам, нормативный срок службы которых истекает на начало планируемого года, а также среднегодовая стоимость этой группы основных фондов с момента истечения их нормативного срока службы в течение планируемого года.

19. Сумма амортизационных отчислений на планируемый период рассчитывается по каждому инвентарному объекту или группе основных фондов путем умножения среднегодовой стоимости этих фондов на соответствующие нормы амортизационных отчислений с учетом поправочных коэффициентов, отражающих фактические условия эксплуатации этих средств труда в цехе или на предприятии.

Для корректировки норм амортизационных отчислений на фактические условия работы машин и оборудования берется сменность работы орудий труда, принятая в расчетах плана производства, а при отсутствии ее — фактическая сменность, при которой цех или предприятие работает большую часть года.

На предприятиях с сезонным характером производства коэффициенты сменности работы оборудования не применяются.

Кроме того, в соответствующих случаях применяются также поправочные коэффициенты, учитывающие особенности естественных условий, влияние агрессивной среды.

20. Общий размер амортизационных отчислений на планируемый год по всем амортизируемым основным фондам определяется путем подсчета сумм амортизации, исчисленных по всем группам основных фондов без учета полностью самортизированных фондов, относящихся к машинам, оборудованию и транспортным средствам.

Сумма начисленной амортизации относится на себестоимость выпускаемой продукции, выполненных работ или оказанных услуг ежемесячно, в сезонных производствах годовая сумма амортизационных отчислений включается в издержки производства за период работы предприятия в году.

На протяжении года определение размера амортизационных отчислений за данный месяц производится исходя из суммы амортизации, начисленной за предыдущий месяц, скорректированной по установленным нормам в связи с изменением в составе основных фондов за предыдущий месяц, а также в связи с истечением нормативных сроков службы полностью самортизированных машин, оборудования и транспортных средств.

21. Начисление амортизации по основным фондам, вновь введенным в эксплуатацию, начинается с первого числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим основным фондам — прекращается с первого числа месяца, следующего за месяцем выбытия.

По полностью амортизированным основным фондам, относящимся к машинам, оборудованию и транспортным средствам, начисление амортизации прекращается с первого числа месяца, следующего за последним месяцем, в котором стоимость этих фондов была полностью перенесена на стоимость продукции (работ, услуг).

22. По не оконченным строительством или не оформленным актами приемки объектам капитального строительства или их частям, но фактически эксплуатируемым теми предприятиями и организациями, которым они будут переданы в основные фонды, или с их согласия другими предприятиями и организациями амортизация начисляется в общем порядке — с первого числа месяца, следующего за месяцем ввода в эксплуатацию, без соответствующего отражения в учете суммы износа по этим основным фондам. Основанием для начисления суммы амортизации является справка о стоимости указанных объектов или их частей по данным учета капитальных вложений.

При оформлении актами о приемке ввода в действие этих объектов и зачислении их в состав основных фондов производится уточнение ранее начисленной суммы амортизации и одновременно определяется износ, который отражается в учете.

23. Начисление амортизации не производится во время проведения реконструкции и технического перевооружения основных фондов с полной их остановкой, а также в случае их перевода в установленном порядке на консервацию. На время реконструкции и технического перевооружения продлевается нормативный срок службы основных фондов.

На время реконструкции и технического перевооружения продлевается нормативный срок службы основных фондов.

24. По основным фондам, сданным в аренду, амортизационные отчисления производятся арендодателем или арендатором в соответствии с формой аренды и условиями договора.

При сдаче организациям в аренду предприятий (объединений) или структурных единиц объединений амортизационные отчисления по арендуемым основным фондам производятся арендными предприятиями с отражением отчислений в составе себестоимости производимой ими продукции (работ, услуг).

В случае сдачи действующими предприятиями в аренду отдельных объектов основных фондов амортизационные отчисления на них производятся арендодателем с отнесением отчислений в состав расходов от внереализационных операций с возмещением за счет получения арендной платы, зачисляемой в состав доходов от внереализационных операций.

По основным фондам строящегося предприятия, а также по объектам, находящимся в незавершенном строительстве, используемым в соответствии с проектом организации строительства для выполнения строительно — монтажных работ и других нужд подрядной организации, амортизация начисляется застройщиком по установленным нормам на основании справки о стоимости указанных основных фондов.

Подрядная строительная организация возмещает амортизационные отчисления в составе арендной платы за использование основных фондов строящегося предприятия.

25. Капитальные затраты на арендованные основные фонды, подлежащие по истечении договора на аренду передаче арендодателю, амортизируются ежемесячно арендатором в течение срока аренды исходя из установленных норм по объектам, на которые произведены указанные затраты.

26. В случае списания основных фондов до полного перенесения их балансовой стоимости на издержки производства и обращения суммы недоначисленных амортизационных отчислений возмещаются за счет прибыли, остающейся в распоряжении предприятия. Эти суммы используются в таком же порядке, как и амортизационные отчисления.

Как рассчитать амортизационные расходы — Разница Между

Амортизация — это важная концепция для изучения, поскольку она применяется ко всем основным средствам в организации. Под категорией основных средств понимаются здания, оборудование и машины, мебель, т

Амортизация — это важная концепция для изучения, поскольку она применяется ко всем основным средствам в организации. Под категорией основных средств понимаются здания, оборудование и машины, мебель, транспортные средства и т. Д. При использовании этих предметов первоначальная стоимость этих активов со временем уменьшается или обесценивается. Следовательно, с организационной точки зрения, сокращенная сумма должна быть включена в счета как расходы. В этой статье рассматриваются различные методы, используемые для учета амортизации в финансовой отчетности.

Под категорией основных средств понимаются здания, оборудование и машины, мебель, транспортные средства и т. Д. При использовании этих предметов первоначальная стоимость этих активов со временем уменьшается или обесценивается. Следовательно, с организационной точки зрения, сокращенная сумма должна быть включена в счета как расходы. В этой статье рассматриваются различные методы, используемые для учета амортизации в финансовой отчетности.

Методы расчета амортизационных отчислений

Существует два метода, которые наиболее часто используются в бухгалтерском учете для расчета амортизационных расходов, как указано ниже:

- Метод прямой линии

- Метод уменьшения баланса

Прямой метод начисления амортизации

В методе прямой линии стоимость амортизируется в равной степени в течение срока полезного использования основных средств. Можно использовать следующую формулу для расчета амортизации.

Куда,

- Стоимость представляет собой начальную цену или стоимость основных средств.

- Остаточная стоимость относится к оценочной стоимости лома в конце срока полезного использования основного средства.

- Срок полезного использования — это расчетный срок службы основных средств, который может использоваться до момента выбытия. Его можно рассчитать в единицах лет.

Например, стоимость покупки машины составляет 60 000 долларов США, а оценочная остаточная стоимость — 10 000 долларов США, а срок полезной службы актива составляет пять лет.Амортизация рассчитывается на основе метода прямой линии, и можно использовать следующую формулу для расчета амортизации.

Расчет амортизации может быть отражен в балансе следующим образом:

Двойная запись для амортизации может быть проиллюстрирована следующим образом:

Снижение балансового метода амортизации

Сумма амортизации рассчитывается путем уменьшения стоимости актива с течением времени. Величина амортизации рассчитывается по следующей формуле:

Уменьшая накопленную амортизацию от стоимости основных средств, можно получить чистую балансовую стоимость (NBV). Согласно этому методу сумма амортизации рассчитывается на основе NBV.

Согласно этому методу сумма амортизации рассчитывается на основе NBV.

Например, Компания X купила основной актив стоимостью 2000 долларов, а его остаточная стоимость — 500 долларов. Срок полезного использования актива составляет три года, а норма амортизации составляет 50%. Здесь сумма амортизации рассчитывается на основе метода уменьшающего баланса.

Метод уменьшения баланса подходит для активов, которые имеют более высокую емкость на начальных этапах жизненного цикла, таких как компьютерное оборудование, машины и т. Д. Он обеспечивает начисление более высокой амортизации на более ранних этапах жизненного цикла.

Какова формула накопленной амортизации?

Поскольку стоимость актива с течением времени падает, это отмечается как амортизация для целей бухгалтерского учета. Накопленная амортизация относится к совокупной амортизации актива до одного пункта в течение срока его службы.

Общие сведения о накопленной амортизации

В соответствии с общепринятыми принципами бухгалтерского учета (GAAP) любые расходы, перечисленные бизнесом, должны сопоставляться с соответствующими доходами. Эти совпадающие расходы и доходы должны отражаться в балансе в течение одного и того же отчетного периода.

Эти совпадающие расходы и доходы должны отражаться в балансе в течение одного и того же отчетного периода.

Амортизация позволяет предприятиям включать стоимость основных средств в расходы. Поскольку актив используется для получения дохода в течение срока его службы, любые затраты, связанные с использованием актива, также регистрируются. Здесь и появляется накопленная амортизация. На этом рисунке показана общая сумма амортизации актива с точностью до фиксированной и единственной точки.

Простая формула накопленной амортизации будет выглядеть так:

Накопленный остаток амортизации = Начальный период AD + Амортизация за период — Конечный период AD

Ниже мы подробнее рассмотрим, что это означает, начиная с того, что счет накопленной амортизации называется.

На каком счете идет накопленная амортизация?

Накопленная амортизация считается контраактивным счетом, поскольку его остаток является кредитом, уменьшающим стоимость актива. Вы можете найти балансовую стоимость актива, указанную в балансе, с указанием разницы между исторической стоимостью и накопленной амортизацией. Когда актив достигает конца своего срока службы (или периода, в течение которого он используется для компании), балансовая стоимость будет соответствовать его ликвидационной стоимости. Таким образом, простая формула амортизации выглядит следующим образом:

Вы можете найти балансовую стоимость актива, указанную в балансе, с указанием разницы между исторической стоимостью и накопленной амортизацией. Когда актив достигает конца своего срока службы (или периода, в течение которого он используется для компании), балансовая стоимость будет соответствовать его ликвидационной стоимости. Таким образом, простая формула амортизации выглядит следующим образом:

Общая амортизация = Начальная стоимость — Остаточная стоимость

В течение каждого отчетного периода амортизационные расходы, зарегистрированные за этот период, добавляются к накопленному сальдо амортизации.Как мы уже упоминали выше, счет накопленной амортизации называется счетом долгосрочных контрольных активов. Чтобы записать амортизацию с помощью этого метода, дебетуйте амортизационные расходы и кредитуйте накопленную амортизационную стоимость.

Амортизационные расходы отображаются в отчете о прибылях и убытках в течение периода учета, в то время как накопленная амортизация отображается в балансе в составе соответствующих капитализированных активов. Вы заметите, что баланс со временем увеличивается по мере добавления амортизационных расходов.

Вы заметите, что баланс со временем увеличивается по мере добавления амортизационных расходов.

Как рассчитать формулу накопленной амортизации

Есть несколько методов, которые вы можете использовать при определении того, как рассчитать формулу накопленной амортизации. Накопленная амортизация обычно рассчитывается от месяца к месяцу, поэтому вы можете применить это к одному из следующих методов амортизации:

Прямолинейный метод

При прямолинейном методе используется следующая формула:

Годовая амортизация = Коэффициент амортизации x (1 / Срок службы) x Остаточная балансовая стоимость

Адаптируйте это к формуле ежемесячной амортизации, выполнив следующие действия:

Вычтите остаточную стоимость актива из его общей стоимости, чтобы определить, что осталось амортизировать.

Разделите это значение на количество лет срока службы актива.

Разделите это число на 12, чтобы узнать ежемесячную амортизацию.

Метод уменьшающегося остатка

Другой вариант — метод уменьшающегося остатка, который заранее взвешивает амортизацию актива. Этот метод предполагает, что актив чаще всего используется, когда он новый, и применяется к таким активам, как электронное оборудование или транспортные средства. В результате суммы амортизации меняются из года в год.Формула двойного снижения амортизации выглядит следующим образом:

Годовая амортизация = Коэффициент амортизации x (1 / Срок службы) x Остаточная балансовая стоимость

Чтобы преобразовать эту цифру в ежемесячную ставку амортизации, разделите полученный результат на 12.

Сумма Метод числа лет (SYD)

Последний метод расчета накопленной амортизации — это SYD или сумма цифр за годы. Эта формула выглядит следующим образом:

Расходы на амортизацию = (оставшийся полезный срок службы / сумма лет) x амортизируемая стоимость

Чтобы рассчитать сумму лет, вам нужно знать прогнозируемый срок полезного использования, а затем сложить эти вместе.Например, актив, рассчитанный на пять лет, будет иметь 3 + 2 + 1, всего шесть.

Независимо от того, какой метод вы выберете, вам потребуется некоторая основная информация для применения формулы накопленной амортизации. Это включает в себя полезный срок службы актива, ликвидационную стоимость и связанные с ним затраты.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов.Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать больше Зарегистрироваться

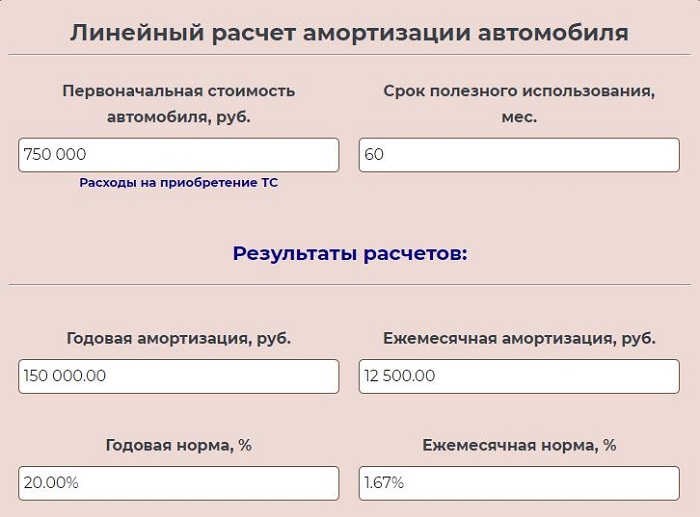

Прямой калькулятор амортизации

Использование калькулятора

Используйте этот калькулятор для расчета простой линейной амортизации активов.

Входы

- Стоимость активов

- первоначальная стоимость вашего актива или амортизируемая стоимость; сумма, необходимая для подготовки актива к использованию по назначению

- Остаточная стоимость

- стоимость актива в конце срока его полезного использования; также известная как остаточная стоимость или стоимость брака

- Срок службы

- ожидаемое время, в течение которого актив будет продуктивен для предполагаемой цели

- Введен в эксплуатацию

- выберите месяц и введите год, когда актив начал использоваться по назначению

- Год

- введите 1 или 4 цифры; введите четырехзначный год, чтобы использовать ваши фактические годы ИЛИ введите 1, чтобы указать годы, используя цифры от 1 до последнего года.

- Конвенция

- выбрать полный месяц, середину месяца, середину года или середину квартала; если вы не знаете, сохраните его в обычном полном месяце

Образец полной таблицы амортизации

Стоимость: 11000 долларов.00, Утиль: $ 1,000.00

Срок службы: 5 лет, Конвенция: полный месяц

Первый год: 8 месяцев

График амортизации

11 000 долларов США

$ 1 333,33

$ 1 333

$ 9 667

$ 9 667

2000 долларов.00

$ 3 333

7 667 долл. США

7 667 долл. США

2 000,00 долл. США

$ 5 333

$ 5 667

$ 5 667

2 000,00 долл. США

$ 7 333

$ 3 667

$ 3 667

2000 долларов.00

$ 9 333

$ 1,667

$ 1,667

$ 666,67

10 000

1000 долларов США

Прямолинейная формула амортизации

Прямолинейный расчет, как следует из названия, представляет собой прямолинейное падение стоимости активов.Амортизация актива распределяется равномерно в течение всего срока службы.

- Амортизация за любой период = ((Стоимость — Утилизация) / Срок службы)

- Амортизация за неполный год, когда в первом году M месяцев, принимается как:

- Амортизация за первый год = (M / 12) * ((Стоимость — Остаток) / Срок службы)

- Амортизация за прошлый год = ((12 — M) / 12) * ((Cost — Salvage) / Life)

- И, например, срок службы 7 лет будет амортизироваться через 8 лет.

Пример прямой амортизации

Предположим, что актив для бизнеса стоит 11 000 долларов, будет иметь срок службы 5 лет и ликвидационную стоимость 1 000 долларов.

- Амортизация за любой 12-месячный период = ((11000 долларов — 1000 долларов) / 5 лет) = 10000 долларов США / 5 лет = 2000 долларов США в год.

Эквивалент функций Microsoft® Excel®: SLN

Эквивалентная функция в Excel для метода прямой линии: SLN (стоимость, утилизация, срок службы) рассчитает амортизационные расходы за любой период.Чтобы узнать о более ускоренном методе амортизации, см., Например, наш Калькулятор амортизации по методу двойного уменьшающегося остатка.

(Microsoft® и Excel® являются зарегистрированными товарными знаками Microsoft Corporation)

Методы расчета амортизации — SAP-документация

Метод расчета амортизации является наиболее важной характеристикой базового метода.Метод расчета амортизации позволяет выполнять в системе множество различных типов расчета амортизации. В зависимости от того, как настроен метод расчета амортизации, система определяет, какие дополнительные параметры управления необходимо указать в ключе амортизации. Например, при выборе метода расчета амортизации Заявленный процент необходимо ввести процент в код амортизации.

Функции

В стандартной системе доступны следующие методы расчета амортизации.

Процент от срока полезного использования / процент от оставшегося срока полезного использования

Существует два варианта этого метода расчета амортизации:

Система определяет процентную ставку амортизации от общего срока полезного использования; ставка остается неизменной на каждый год.

Система рассчитывает новую процентную ставку для каждого года на основе оставшегося срока полезного использования. Процентная ставка амортизации постоянно повышается, пока не достигнет 100% в последний год срока полезного использования.

Общая процентная ставка в период налоговой льготы

Этот метод позволяет амортизировать определенную процентную ставку из базы амортизации в течение периода налоговой льготы. Чтобы рассчитать текущую периодическую амортизацию, система сначала определяет накопленную амортизацию до рассматриваемого периода. Амортизация за период — это разница между уже существующей амортизацией и разрешенной общей амортизацией. При последующих приобретениях система автоматически компенсирует амортизацию за предыдущие годы единовременно.

Заявленная процентная ставка

В отличие от общей процентной ставки, здесь вы указываете процентную ставку для каждого финансового года. Система использует эту процентную ставку для расчета амортизации за каждый период. Например, вы можете амортизировать 3,5% в каждый из первых 12 лет, затем 2% в год в течение 20 лет и 1% в год в течение оставшихся 18 лет. Сумма процентных ставок в течение срока полезного использования всегда составляет 100%, так что полная амортизация достигается к концу срока полезного использования.

Процентная ставка от оставшегося срока службы + дата перехода & ndash; Дата начала амортизации

Этот метод используется в качестве метода перехода (на следующем этапе в коде амортизации) после амортизации в течение периода налоговых льгот для меры инвестиционной поддержки. Чистая балансовая стоимость актива будет амортизироваться в течение всего срока полезного использования по окончании периода налоговой льготы (то есть фактическая продолжительность амортизации включает период налоговой льготы плюс введенный общий срок полезного использования).

Среднее значение из нескольких областей

При определении областей оценки можно установить зависимости между ними, указав математическую формулу. Этот метод позволяет рассчитать амортизацию в одной области на основе амортизации в другой области, используя эту математическую формулу. Используя этот метод, вы можете, например, рассчитать среднее значение линейной амортизации и амортизации с уменьшающимся остатком.

Амортизация производственной единицы

Амортизация производственной единицы основана на использовании актива, связанном с выпуском.Когда вы указываете общий ожидаемый выпуск или общее ожидаемое количество единиц, а также точный выпуск за период или точное значение выпуска единицы продукции за период, система определяет итоговую амортизацию для каждого периода. Вы вводите объем производства или количество единиц на уровне кода амортизации.

Амортизация по оставшимся единицам производства

Так же, как и в случае метода амортизации на единицу продукции, сумма амортизации здесь зависит от выпуска.В отличие от производственного метода амортизации, система использует оставшиеся единицы продукции и , а не единицы продукции, чтобы определить периодическую амортизацию. Амортизация с использованием оставшихся единиц продукции гарантирует, что для посткапитализации балансовая стоимость достигнет нуля, когда будет достигнут общий выпуск или общие единицы продукции.

Метод суммы цифр лет

Арифметическая последовательность устанавливается на основе общего срока полезного использования.Процентная ставка амортизации пропорциональна оставшемуся сроку полезного использования.

Амортизация в соответствии с приведенной стоимостью арендных платежей

Этот метод расчета амортизации разработан для арендованных активов, которые были капитализированы с использованием процедуры капитальной аренды. Суммы амортизации здесь соответствуют приведенной стоимости периодических арендных платежей. Проценты определяются как разница между арендным платежом и приведенной стоимостью.

Как рассчитать амортизацию с использованием MACRS

Амортизация по модифицированной системе ускоренного возмещения затрат (MACRS) — это федеральное соглашение о подоходном налоге.Это приносит пользу вашей компании, помогая спланировать снижение стоимости ваших активов в течение определенного периода. В частности, MACRS позволяет рассчитать амортизационные расходы — процент активов, которые ваш бизнес может списать, — на протяжении всего срока их полезного использования.

Вот как рассчитать базу амортизации MACRS для ваших активов, 4 метода, используемых для списания различных амортизируемых активов, а также то, как и когда использовать периоды соглашения MACRS.

Что такое амортизация по MACRS?

IRS представила Модифицированную систему ускоренного возмещения затрат (MACRS), метод амортизации, используемый для целей бухгалтерского учета, в 1986 году.Проще говоря, общая формула амортизации MACRS допускает больший налоговый вычет в первые годы полезного использования актива и меньший по прошествии времени. Это контрастирует с линейной амортизацией, когда вы год за годом требуете одно и то же вычитание.

Примечание

График амортизации MACRS используется только для бизнес-активов, купленных вашей компанией после 1986 года. Если вы амортизируете имущество, приобретенное вашей компанией до 1987 года, используйте систему ускоренного возмещения затрат (ACRS).

Как рассчитать амортизацию по MACRS

Чтобы рассчитать амортизацию по MACRS:

- Определите вашу основу, а именно первоначальную стоимость этого актива.

- Определите класс вашей собственности. Активы разделены на разные категории в зависимости от срока их полезного использования. Конкретный период восстановления (количество лет, в течение которых вы можете требовать вычета) определяется для каждого класса недвижимости. Используйте таблицу методов амортизации MACRS (в IRS Pub 946), чтобы определить класс активов.

- Определите свой метод амортизации. Активы классифицируются по методу 200% уменьшающегося остатка (с использованием общей системы амортизации (GDS), методу 150% уменьшающегося остатка с использованием GDS, прямолинейному методу в GDS или прямолинейному методу в альтернативной системе амортизации (ADS) .Используйте таблицу методов амортизации MACRS (в IRS Pub 946), чтобы выяснить метод амортизации вашего актива.

- Выберите соглашение об амортизации MACRS, а именно время, когда вы впервые начали использовать этот актив. Существует 3 условных обозначения: середина месяца, середина квартала и полугодие.

- Определите свой процент. По результатам ваших расчетов используйте таблицу процентов MACRS и таблицы нормы амортизации (в IRS Pub 946), чтобы определить процент стоимости вашего актива, который вы можете вычесть.

В качестве альтернативы вы можете использовать калькулятор налоговой амортизации MACRS, чтобы определить свои вычеты.

Определите основу

Основа — это просто сумма, которую вы платите за свою покупку, включая:

- Покупную цену актива

- Налог с продаж

- Стоимость доставки и доставки

- Стоимость установки (если есть ). Пример: сумма, уплаченная за установку оборудования или мебели в вашем офисе.

- Прочие расходы.Например, если технический специалист должен был выйти и откалибровать вашу новую машину, прежде чем вы сможете ее использовать. Сумма, уплаченная технику, включена в основную стоимость машины.

Определить класс собственности

IRS группирует все амортизируемые активы по 8 классам в диапазоне от 3 лет до чуть более 31 года. Вот описание:

Классы определяются в зависимости от полезности или периода восстановления конкретного актива. Итак, вы найдете свой компьютер, например, в категории 5 лет.С другой стороны, ваша офисная мебель находится в 7-летнем интервале, а ваш офис или другое нежилое недвижимое имущество находится на самом последнем месте из 31+ лет.

Определение метода амортизации

График амортизации MACRS предоставляет вам 3 метода в Общей системе амортизации (GDS) и 1 метод амортизации в Альтернативной системе амортизации (ADS).

GDS является наиболее часто используемой системой MACRS для расчета амортизации и использует метод уменьшающегося остатка (DB) для амортизации активов (подробнее об этом позже).

ADS, напротив, используется только в отношении собственности при особых обстоятельствах.

Методы амортизации MACRS включают:

- GDS с использованием 200% DB: 3-летние, 5-летние, 7-летние и 10-летние классы используют метод 200% уменьшающегося остатка (GDS) — этот метод налоговой амортизации дает вам значительный налоговый вычет в первые годы. 200%, или двойное снижение амортизации, просто означает, что норма амортизации вдвое больше, чем норма линейной амортизации, используемой для более поздних классов собственности.

- GDS с использованием 150% DB: 15-летние и 20-летние классы используют метод 150% уменьшающегося остатка (GDS) — этот метод амортизации дает более высокую норму амортизации — на 150% больше, чем прямолинейный метод.

- GDS с использованием SL: 27 лет — этот метод налоговой амортизации использует прямолинейную формулу в соответствии с GDS, которая рассчитывает равномерную сумму амортизации в течение срока службы актива.

- ADS с использованием SL: 31+ лет — этот класс предназначен для указанной собственности, используемой менее 50% времени для ведения бизнеса.Владельцы собственности используют линейный метод в течение периода восстановления ADS, что дает вашей собственности более длительный период восстановления, тем самым уменьшая ежегодный вычет.

Примечание

Текущая модель MACRS позволяет выбрать метод амортизации, наиболее выгодный для вашего бизнеса. Таким образом, вы можете применить метод 150% DB к классам собственности на 3, 5, 7 и 10 лет, если хотите. Вы также можете применить GDS с SL ко всей собственности на 3, 5, 7, 10 и 20 лет.

Уменьшающийся баланс

Уменьшающийся баланс, также известный как метод двойного уменьшения баланса, позволяет вам списывать большую часть стоимости актива сразу после его покупки и меньше по прошествии времени.

Для кого это: Компании, которые хотят вернуть большую часть стоимости актива заранее. Это полезно, если вы только что открыли магазин и в первый год у вас много расходов — любые лишние деньги помогут.

Прямолинейный

При линейной амортизации вы ежегодно списываете одну и ту же сумму расходов, поэтому вы равномерно распределяете стоимость активов в течение нескольких лет.

Для кого: Малые предприятия ожидают чистых убытков.Таким образом, предприятия не могут получить выгоду от метода ускоренной амортизации.

Выберите соглашение

Соглашение MACRS устанавливает, когда период восстановления актива начинается и заканчивается. Есть 3 типа условностей.

| Середина месяца | Это соглашение применяется только к арендуемой жилой недвижимости, нежилой недвижимости и планировке железных дорог или проходке туннелей. Вы получаете полмесячную амортизацию за месяц, когда актив введен в эксплуатацию или списан.Полный месяц амортизации допускается за каждый дополнительный месяц эксплуатации актива в течение налогового года. |

| В середине квартала | Согласно этому соглашению, вы получите амортизацию чуть более 1 месяца за квартал, в котором вы приобрели актив. Условие середины квартала следует использовать только в том случае, если более 40% ваших амортизируемых активов приобретено в течение последних 3 месяцев налогового года. |

| Полугодие | Полугодовое соглашение MACRS дает вам полугодовую амортизацию независимо от того, как долго вы использовали этот актив в течение года. |

Наконечник

Рекомендуется использовать полугодовой вариант в середине квартала, поскольку полугодовое соглашение MACRS помогает вам выиграть дополнительное время и сэкономить деньги. Так, например, вы можете установить компьютерную сеть в сентябре и учесть амортизацию за 6 месяцев, что приведет к более значительной экономии налогов.

Большинство программ для подготовки налогов вычисляют, какое соглашение применяется к вашей налоговой ситуации, когда вы вводите дату покупки недвижимости.В качестве альтернативы вы можете использовать налоговые таблицы в публикации IRS 946, чтобы определить свои условные нормы и нормы амортизации.

Справочная таблица соответствующей амортизации MACRS

MACRS дает вам 3 таблицы для определения нормы амортизации. Это:

- Таблица методов амортизации MACRS

- Таблица процентов амортизации MACRS

- Таблицы нормы амортизации MACRS

Каждую из этих таблиц можно найти в Публикации IRS 946, Приложение B. Вот снимки каждой таблицы:

MACRS Таблица методов амортизации

В этой таблице указано, к какому классу восстановления относится ваш актив и какой метод учета использовать для расчета его амортизации.

Руководство по таблице процентов MACRS

Следующая таблица относится к диаграмме MACRS для срока полезного использования или периода восстановления вашего конкретного актива. (По данным IRS, таких таблиц около 18). Вам нужно будет знать свой класс собственности и соглашение. Вы найдете полный список таблиц в IRS Pub 946, Приложение A.

Таблица ставок амортизации MACRS

В этой таблице отображается сумма амортизации за каждый год.Просто найдите значение в таблице и умножьте значение на основу актива.

Определите процентную ставку

Окончательная таблица ставок амортизации MACRS сообщает вам процент налога, который вы можете перечислить для своего актива. Итак, скажем, у вас есть компьютер, подпадающий под категорию 5-летнего, и, скажем, вы использовали этот компьютер в течение 4 лет, таблица показывает, что вы можете вычесть налог в размере 11,52% с этой собственности.

Для иллюстрации:

Таблица 3- и 5-летних ставок амортизации MACRS

Пример расчета амортизации MACRS

Собрав все вместе, вы захотите иметь под рукой 3 единицы информации:

- Тип имущества, стоимость которого вы обесцениваете: жилая аренда, нежилая аренда или все другое имущество.

- Метод амортизации, выбранный из таблицы методов амортизации.

- Месяц или квартал, в течение которого актив был введен в эксплуатацию.

Пример 1: Расчет налога для новой Toyota

Я купил Toyota для коммерческого использования за 40 000 долларов и хочу потребовать налоговый вычет на этот актив. Я сверяюсь с таблицами амортизации MACRS IRS:

- Первая диаграмма (таблица методов амортизации MACRS) говорит мне, что моя Toyota находится в несельскохозяйственной собственности на 3, 5, 7 и 10 лет и что я использую GDS 200. % метод расчета суммы удерживаемого налога.

- Вторая диаграмма (Руководство по таблице процентов) спрашивает меня о условности — месяц или квартал — когда я ввел свою Toyota в эксплуатацию. Это был полугодовой съезд. Затем меня отсылают к таблицам норм амортизации A-1 и A-2.

- Это мой первый год вычета налога на этот автомобиль, поэтому в таблицах ставок амортизации A-1 и A-2 указано, что его величина амортизации составляет 20% от базовой ставки транспортного средства.

Пример 2: Расчет суммы амортизации моей Toyota за 6 лет

Таблица MACRS также сообщает мне, сколько амортизации я получу для моей Toyota, скажем, за 6 лет.

Используя 5-летний столбец в таблице амортизации, вот расчет:

| Год | Расчет MACRS | Сумма | |||

| 1 | 40,000 * .20 | $ 8,000 | |||

| 40 000 * 0,32 | 12 800 долл. США | ||||

| 3 | 40 000 * 0,192 | 7 680 долл. США | |||

| 4 | 40 000 * 0,1152 | 4 608 | |||

| 4 608 долларов | |||||

| 6 | 40 000 * 0,0576 | 2 304 доллара |

Суммируя цифры в правом столбце, я считаю, что общая стоимость амортизации MACRS для моего автомобиля составляет 40 000 долларов. Это дает мне право списать этот актив.

Использование модифицированной системы ускоренного возмещения затрат

Модифицированная система ускоренного возмещения затрат (MACRS) несколько сложна, но вы обнаружите, что большинство программ учета активов включают информацию MACRS для расчетов.Есть также бесплатные онлайн-калькуляторы налоговой амортизации MACRS.

Ваши последние шаги — заполнить форму 4562 с дополнительным рабочим листом MACRS на странице 40 Pub 946, который поможет вам рассчитать ваши удержания.

Амортизация: определение, формула и примеры — видео и стенограмма урока

Процесс амортизации

Поскольку активы обесцениваются в течение срока их полезного использования, они теряют часть своей стоимости.Например, мебель, которую вы купили пять лет назад за 1500 долларов, сегодня может стоить всего около 500 долларов. Люди сидели на стульях или на диване, на столе есть потертости, а ткань на стульях не такая яркая, как когда вы их впервые купили. За мебель сейчас никто не заплатит 1500 долларов. Он потерял часть своей ценности.

Чтобы компенсировать эту потерю стоимости, вызванную амортизацией, предприятия могут ежегодно списывать часть амортизации долгосрочных активов в качестве расходов до тех пор, пока объект не достигнет конца срока полезного использования.Это называется остаточной стоимостью . Это то, сколько стоит предмет по окончании срока аренды. Например, если вы арендовали автомобиль на 4 года и решили, что хотите его купить, остаточная стоимость будет равна стоимости автомобиля сейчас после истечения срока аренды, а также со всем износом, который произошел во время аренды. К активам длительного пользования относятся такие вещи, как машины, автомобили, офисная мебель и другие предметы, которые не используются быстро, за исключением земли. Земля никогда не подлежит амортизации, потому что она не изнашивается.

Расчет амортизации

Существует много способов расчета амортизации, но три наиболее распространенных метода:

- Метод прямой линии

- Метод единицы продукции

- Метод двойного уменьшающегося остатка

Чтобы рассчитать амортизацию, вам необходимо знать срок полезного использования элемента или общий возможный выпуск, его стоимость (включая налоги, доставку и расходы на подготовку / настройку) и его остаточную стоимость. Для метода единицы продукции вам также необходимо знать, сколько единиц было произведено для производственного цикла.

Прямая амортизация

Прямолинейная амортизация — это простейший метод начисления амортизации, который предусматривает присвоение равномерной ставки амортизации каждый год в течение срока службы актива. Годовая прямолинейная амортизация рассчитывается следующим образом:

Годовые амортизационные расходы = (Стоимость актива — Остаточная стоимость) / Срок полезного использования актива

Пример: Компания ABC покупает грузовик за 20 000 долларов. Срок полезного использования составляет 5 лет, а остаточная стоимость — 3000 долларов.

Годовые амортизационные расходы = (20 000 — 3000 долларов США) / 5 = 3400 долларов США

Таким образом, компания ABC может ежегодно брать на себя амортизационные расходы в размере 3400 долларов США в течение следующих пяти лет:

Амортизация производственных единиц

Амортизация производственных единиц — это двухэтапный процесс, используемый для расчета амортизации для активов, срок полезного использования которых измеряется производительностью, а не годами.Рассчитайте это следующим образом:

Шаг 1: Определите амортизацию на единицу следующим образом:

Амортизация на единицу = (Стоимость активов — Остаточная стоимость) / Срок полезного использования в единицах продукции

Шаг 2: Определите фактическую общую амортизацию единиц произведено:

Общие амортизационные расходы = Амортизация на единицу x Произведенные единицы

Пример 1

Компания XYZ покупает печатную машину для листовок за 50 000 долларов США со сроком службы 200 000 единиц и остаточной стоимостью 5 000 долларов США.Он обслуживает 5000 листовок.

Шаг 1: Изобразите амортизационные расходы для каждого выпущенного флаера:

Амортизация на единицу = (50 000 — 5000 долларов США) / 200 000 = 0,225 доллара США

Шаг 2: Определите общую амортизацию для всех 5000 листовок:

Общие амортизационные расходы = 0,225 доллара США * 5000 листовок = 1 125 долларов США

После того, как вы вычислили амортизацию на единицу, вы можете применить ее к будущим прогонам выпуска.

Пример 2

Та же машина выполняет еще два задания: одно для 10 000 листовок и второе для 1800 листовок.

Расходы на амортизацию по заданию 1 = 0,225 долл. США * 10 000 = 2250 долл. США

Расходы на амортизацию задания 2 = 0,225 долл. США * 1800 = 405 долл. США

Амортизация с двойным уменьшением сальдо

Амортизация с двойным уменьшением сальдо — это форма амортизации, но только с ускоренной скоростью. Имейте в виду, что это не означает, что амортизация будет больше, чем любой другой тип амортизации в течение срока службы актива. Это просто означает, что амортизация будет происходить более быстрыми темпами в первые годы и замедляться к концу срока службы актива.Общая сумма амортизации одинакова как для амортизации с двойным уменьшением, так и для прямолинейной амортизации. Разница как раз в том, когда происходит амортизация. Пройдемся по процессу расчета.

Шаг 1: Рассчитайте процент амортизации, которую вы можете проводить каждый год в течение срока полезного использования актива:

100 / срок полезного использования в годах = годовой% амортизации

Шаг 2: Удвойте процент, который вы рассчитали в первый шаг:

годовой% амортизации * 2 = двойная амортизация%

Шаг 3: Умножьте балансовую стоимость актива на двойную амортизацию%, чтобы получить амортизацию текущего года.В первый год балансовая стоимость равна его стоимости.

балансовая стоимость актива * двойная амортизация% = амортизация текущего года

Шаг 4: Вычтите амортизацию текущего года из балансовой стоимости актива. Результат будет использоваться в качестве новой балансовой стоимости, используемой для расчета амортизации на следующий год.

балансовая стоимость актива — амортизация текущего года

Пример

Компания ABC купила трактор со сроком полезного использования 3 года и остаточной стоимостью 2000 долларов за 30 000 долларов.

Шаг 1: 100/3 = 33,33% годовой амортизации. Это прямолинейная амортизация.

Шаг 2: 33,33% * 2 = 66,66% (двойная амортизация)

Шаг 3: 30 000 долларов * 66,66% = 19 998 долларов амортизации

Шаг 4: 30 000 — 19 998 долларов = 10 002 доллара (новая балансовая стоимость)

Шаг 5: 66,66 % * 10 002 доллара = 6667,33 доллара

Повторяйте шаги 3 и 4, пока не дойдете до последнего года, затем вычтите остаточную стоимость из оставшейся балансовой стоимости, чтобы получить амортизацию за последний год.

| Год | Балансовая стоимость | Процент двойной амортизации | Расходы на амортизацию |

|---|---|---|---|

| 1 | 30 000 долл. США | 66,66% | $ 19 998 |

| 2 | 10 0002 | 66,66% | $ 6 667,33 |

| 3 | $ 3 334,67 | Вычесть остаточную стоимость | $ 1 344,67 |

Резюме урока

Амортизация позволяет бизнесу списать убытки, которые оно понесло из-за износа активов.Существует множество способов расчета амортизации, но линейный метод является наиболее простым и популярным. Как правило, амортизация рассчитывается с использованием стоимости актива, его остаточной стоимости и срока полезного использования.

- Остаточная стоимость : сколько стоит предмет в конце срока его службы и аренды

- Амортизация с двойным уменьшением остатка : амортизация будет происходить более быстрыми темпами в первые годы и замедляться к концу срока службы актива

Результаты обучения

Наслаждайтесь уроком, а затем приступайте к достижению следующих целей:

- Повторите определение амортизации

- Укажите амортизированные статьи, которые предприятия могут компенсировать за счет налоговых списаний

- Определить амортизацию путем расчетов

- Описание использования линейного метода начисления амортизации

Как рассчитать амортизацию (с примерами) — Zippia

Найдите действительно нужную работу в

В этой статье

Перейти в раздел

Многие люди предпочитают доверить все, что связано с их налогами, бухгалтеру, но знакомство с несколькими ключевыми терминами и ситуациями может помочь вам в будущем.Налоги становятся гораздо более интересным предметом, когда они позволяют сэкономить много денег на отчислениях.

Один из наиболее полезных аспектов, которые нужно попытаться понять, — это то, как рассчитывается амортизация.

Вы ищете работу?

Расскажите нам о своих целях, и мы подберем для вас подходящую работу.

Посмотреть мои работыЧто такое амортизация?

Когда вы покупаете что-то на коммерческие расходы, вы покупаете это по умеренной цене.Со временем ценность предмета снижается из-за естественных факторов. Термин, используемый для описания этого устойчивого снижения, — амортизация.

Хотя изначально амортизация кажется плохой, она очень полезна в налоговый сезон. Активы, которые обесцениваются в течение всего срока их полезного использования, списываются или вычитаются при составлении налоговой отчетности. Эти активы могут быть списаны с учетом реальной амортизации.

Примеры активов, которые обесцениваются, включают:

Однако не все, что вы покупаете, считается обесценивающимся активом, на который вы можете претендовать по налогам.Вот некоторые примеры активов, которые не считаются амортизируемыми:

Арендованная недвижимость

Инвестиции в акции

Земля

Арт

Создайте профессиональное резюме за считанные минуты.

Наш конструктор резюме с искусственным интеллектом поможет вам написать убедительное и актуальное резюме для работы, которую вы хотите.

Причины амортизации

Силы, стоящие за обесцениванием, немного сбивают с толку при первом знакомстве с ним.Многие люди задаются вопросом, почему их вещи менее ценны, если с ними напрямую ничего не произошло. Чтобы прояснить ситуацию, прочтите следующие три основные причины обесценивания.

Стандартный износ. Фраза «стандартный износ» обычно используется при обсуждении амортизации. Это наиболее часто встречающийся вид амортизации. Это относится к ожидаемому распаду предмета с течением времени. Стандартный износ часто используется для описания амортизации сдаваемых в аренду квартир.

Примеры амортизации, вызванной естественным износом, включают:

Незначительные пятна на ковре

Автокресло, потускневшее после многих лет использования

Обломки, скопившиеся на агрегате

Скоропортящиеся продукты. Многие предприятия, требующие амортизации своих налогов, делают это, потому что у них есть запас скоропортящихся продуктов. Что-то скоропортящееся имеет установленный срок службы, прежде чем оно неизбежно распадется, если его не использовать.Скоропортящиеся продукты часто ассоциируются с продуктами питания в ресторанном бизнесе, но бывают и другие виды.

Примеры скоропортящихся продуктов:

Фармацевтические препараты

Мясо и продукты

Растения

Оборудование выходит из строя. Даже если определенная часть оборудования безупречно выполняла свою работу в какой-то момент времени, обычно она не остается такой навсегда.Оборудование либо устаревает, либо появляется новая технология, которая делает его практически бесполезным.

Это еще одна форма амортизации, которая может учитываться в налогах на бизнес.

Четыре способа расчета амортизации

Теперь, когда у вас есть небольшая справочная информация о том, что такое амортизация и как она работает, вы можете узнать, как ее рассчитать. Вы можете рассчитать амортизацию четырьмя способами. Они включают следующее.

Прямолинейный метод. Первый и самый простой метод расчета амортизации — это линейный метод. Чтобы реализовать эту стратегию, вам нужно будет оценить справедливый срок службы актива в годах и остаточную стоимость в самом конце этого периода, т.е. сколько он будет стоить в конце срока полезного использования.

После того, как вы запомните эти две цифры, просто вычтите остаточную стоимость актива в конце срока службы актива из его первоначальной стоимости в начале.Результат этого уравнения дает вам амортизируемую стоимость. Эта сумма должна быть распределена в течение определенного срока службы актива.

Например:

Допустим, вы покупаете новую машину за 25 000 долларов. Предполагаемый срок службы автомобиля составляет 15 лет, а его восстановительная стоимость по истечении этого срока составляет 7000 долларов.

После вычитания 7000 долларов из 25000 остается амортизируемая стоимость в 18000 долларов, которую необходимо равномерно распределить как расходы в течение 15-летнего срока службы.Разделите 18 000 долларов на 15, чтобы получить вычет из ежегодных расходов 3600 долларов.

Метод двойного отклонения. Еще один способ учета расходов по амортизируемым активам — метод двойного снижения. Этот метод отличается от линейного метода тем, что он намного более ускорен. Фактически, он работает так же, но более чем вдвое увеличивает норму амортизации.

Возьмем еще раз пример автомобиля:

Вместо того, чтобы ежегодный вычет составлял 3600 долларов на постоянной основе в течение полных 15 лет, он будет рассчитываться как процент уменьшения от общей суммы 18000 долларов по мере сокращения лет его продолжительности жизни.

При ставке 15% первый год будет востребован в размере 2700 долларов (18000 X 0,15). Затем в следующем году будет применяться ставка 15% к оставшейся стоимости в 15 300 долларов. Создание франшизы за второй год в размере 2 295 долларов (15 300 X 0,15). Так будет продолжаться до конца ценной жизни.

Единица производственного метода. Производственный метод расчета амортизации немного отличается от первых двух методов.Он используется для расчета амортизации, которая учитывает объем использования актива, а не просто количество прошедшего времени.

Компания использует производственный метод расчета амортизации, чтобы начислять больше расходов при использовании актива в больших количествах и меньше, когда ситуация меняется на противоположную.

Метод единицы производства требует примерного количества часов, в течение которых актив может быть использован в целом. Помня об этой ценности, вспомните первоначальную стоимость актива и его восстановительную стоимость.

Вычтите восстановительную стоимость из первоначальной стоимости. В конце разделите результат на предполагаемое количество часов использования. Это дает вам стоимость амортизации за час использования актива. Умножьте эту окончательную величину нормы амортизации на фактическое количество отработанных часов, и вы получите свои расходы для этого налогового цикла.

Например:

Давайте представим, что автомобиль из предыдущих примеров использовался для компании по доставке пиццы, которая оценивает 100 000 часов использования за свой срок службы.

Сначала вычтите 7000 долларов из 25000, чтобы получить 18000. Разделите 18000 на 100000 часов расчетного срока службы автомобиля, и вы получите 0,18. Это стоимость амортизации за час использования. Если бы компания использовала автомобиль в течение 2000 часов в этом году, это значение было бы умножено на почасовую амортизацию 0,18, чтобы получить 360 долларов.

Метод суммы лет. Последняя тактика расчета амортизации актива — это метод суммы лет.

Это еще одна ускоренная форма расчета амортизации, такая как метод двойного снижения. Обычно это приводит к тому, что бизнес испытывает более высокую амортизацию в начале срока службы актива, которая уменьшается к его концу.

Несмотря на то, что этот метод ускорен, актив все равно подвергается амортизации в той же сумме в конце своего жизненного цикла.

Для расчета с использованием метода суммы лет он начинается так же, как и любой другой метод.Начните с вычитания восстановительной стоимости из первоначальной стоимости. Получив это число, вам нужно найти процент амортизации за каждый год прогнозируемого срока службы актива. Это делается путем сложения общего количества лет жизненного цикла актива.

Возьмем для примера приобретенный автомобиль с ожидаемым сроком службы 15 лет:

Вы должны сложить каждое число следующим образом: 1 + 2 + 3 + 4 + 5… + 15. Кроме того, вы можете прибавить единицу к количеству лет срока службы актива, снова умножить полученное значение на срок службы актива и разделить на два, чтобы получить тот же ответ.

Когда у вас есть оба этих значения, вы можете использовать их, чтобы найти процент амортизации за каждый год, разделив количество лет, оставшихся до конца жизненного цикла актива, на общий результат сложенного срока службы.

Например, в примере автомобиля общий срок службы в сумме будет равен 120. Если вы заявите об этом как о расходах в первый год, вы разделите оставшиеся 15 лет на 120, чтобы получить 0,125. Умножьте это на 100, и у вас останется 12 процентов.5%. Это процентная амортизация за первый год.

Насколько полезной был этот пост?

Нажмите на звездочку, чтобы оценить!

Отправить рейтингСредний рейтинг / 5. Подсчет голосов:

Пока голосов нет! Будьте первым, кто оценит этот пост.

Никогда не упускайте возможность, которая подходит именно вам.

Начать

Автор

Небо Ариэлла

Скай Ариэлла — профессиональный писатель-фрилансер, родом из Нью-Йорка.Она была представлена на веб-сайтах и в интернет-журналах, освещающих темы карьеры, путешествий и образа жизни. Она получила степень бакалавра психологии в Хантер-колледже.

Как рассчитать амортизацию недвижимости? | Home Guides

Если вы приобрели недвижимость, которую собираетесь сдавать в аренду, или преобразовали ранее занимаемую владельцем квартиру в арендуемую недвижимость, вы не можете вычесть полную стоимость собственности в том году, в котором вы ее приобрели.Налоговая служба США считает недвижимость капитальным активом, то есть срок ее полезного использования составляет более одного года. Стоимость всех основных средств должна распределяться в течение срока полезного использования актива, как это определено IRS. Текущие правила IRS требуют, чтобы вы амортизировали всю арендуемую собственность с помощью Модифицированной системы ускоренного возмещения затрат, MACRS. Прежде чем вы сможете рассчитать амортизацию недвижимости, вы должны определить основу затрат в активе.

Основание для определения

Найдите отчет о расчетах для собственности и найдите общую сумму, уплаченную или профинансированную для собственности, включая все затраты на закрытие.

Вычтите из общей стоимости покупки следующие заключительные позиции в отчете о расчетах: комиссия за выдачу кредита, выплаченные баллы, страховая премия по ипотеке, комиссия за принятие кредита, стоимость кредитного отчета, суммы, внесенные на условное депонирование, премии по страхованию имущества и сборы за оценку. Эти расходы не считаются частью вашей базы в собственности.

Итого стоимость всех капитальных улучшений, произведенных в собственности, чтобы подготовить ее к сдаче в аренду. Капитальные улучшения включают улучшения дома, которые продлевают срок его полезного использования, такие как замена крыши, замена забора и дополнения к дому.

Добавьте общую стоимость капитальных улучшений к скорректированной базе затрат, определенной на этапе 2.

Расчет амортизации

Получите период восстановления, назначенный IRS для арендуемой собственности. По данным на 2010 г., период восстановления арендуемой жилой недвижимости составляет 27,5 лет.

Разделите общую сумму собственности на период восстановления, установленный IRS. Это общая сумма амортизации, разрешенная за год.

Разделите разрешенную годовую сумму амортизации на 12, чтобы определить сумму ежемесячной амортизации.

Рассчитайте количество месяцев в течение налогового года, в течение которых недвижимость была доступна для аренды или сдачи внаем. Если недвижимость была введена в эксплуатацию — доступна для аренды — впервые в течение текущего налогового года, засчитайте первый месяц, в течение которого недвижимость была доступна для аренды, как полмесяца независимо от фактической даты, когда недвижимость была доступна для аренды. IRS требует, чтобы вся арендуемая жилая недвижимость использовала соглашение о середине месяца для даты ввода в эксплуатацию.

Умножьте ежемесячную сумму амортизации, рассчитанную на шаге 3, на количество месяцев в течение налогового года, когда недвижимость была доступна для сдачи в аренду.

Добавить комментарий