Амортизационные отчисления расходуются на: Как расходуются амортизационные отчисления | Современный предприниматель

РазноеКак расходуются амортизационные отчисления | Современный предприниматель

Амортизация представляет собой постепенный перенос стоимости ОС на производимую продукцию. Включением в производственные затраты возмещается физический и моральный износ основных фондов. Осуществляются амортизационные отчисления каждый месяц на основе установленных норм и стоимости ОС по инвентарным объектам (или группам), имеющимся на балансе.

Амортизационные отчисления, как источник финансирования

Не являясь прямым источником пополнения активов компании, амортизация имущества не может выступать генератором специализированного денежного фонда, поскольку является расходом компании. Но амортизационными отчислениями осуществляется возврат вложенных когда-то в развитие предприятия средств, поэтому рассматривают использование амортизационных отчислений не как денежные инвестиции в воспроизводство фондов компании, а как финансовый результат (доля прибыли), полученный от участия ОС в производстве. Итогом этого процесса становится формирование источника собственных средств компании, из которых уже и могут быть образованы специальные и резервные фонды.

Итогом этого процесса становится формирование источника собственных средств компании, из которых уже и могут быть образованы специальные и резервные фонды.

Как в дальнейшем распоряжаться прибылями от реализации продукта, произведенного с помощью эксплуатируемых мощностей, владелец (или группа собственников) компании решает лично. В этом плане можно считать, что амортизационные отчисления расходуются на:

- пополнение производственных фондов – приобретение нового оборудования;

- механизацию/автоматизацию рабочих процессов;

- осуществление НИОКР;

- техническое перевооружение или новое строительство.

В силу своей специфики амортизация как инвестиционный источник компании имеет преимущества в сравнении с другими источниками (например, заемными). Заключаются они в следующем:

- амортизационные отчисления формируют внутренний целевой источник, предназначенный для обеспечения воспроизводства ОС и НМА;

- являясь частью себестоимости реализованной продукции, амортизация непрерывно формирует постоянный источник, независимый от результатов работы компании;

- при расчете прибыли амортизационные отчисления относятся к расходам и не облагаются налогом, фактически участвуя в обороте компании.

Таким образом, амортизационные отчисления предназначены для участия в производственном процессе, получения прибыли, формирования устойчивой амортизационной политики фирмы, направленной на развитие предприятия.

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ — это… Что такое АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ?

- АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ

- — денежное выражение амортизации основных фондов, включаемой в себестоимость выпускаемой продукции с целью инвестирования. Нормы А. о. устанавливаются в процентах от балансовой стоимости основных фондов. Амортизация начисляется ежемесячно, при этом амортизацию по выбывшим объектам прекращают начислять, начиная с первого числа следующего месяца, а по вновь вводимым начинают начислять с первого числа следующего месяца. Начисление амортизации осуществляется на объекты основных средств, находящиеся в ремонте, простое, незаконченные или не оформленные актами приемки, но фактически находящиеся в эксплуатации.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- АМНИСТИЯ НАЛОГОВАЯ

- АМОРТИЗАЦИОННЫЙ КАПИТАЛ

Смотреть что такое «АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ» в других словарях:

Амортизационные отчисления — (depreciation) 1. Сумма, начисляемая на счет прибылей и убытков (profit and loss account) и представляющая износ или уменьшение стоимости актива.

Эта сумма обычно является определенным процентом от стоимости актива, зафиксированной в… … Финансовый словарьАмортизационные отчисления — Амортизационные отчисления отчисления части стоимости основных фондов для возмещения их износа. Амортизационные отчисления включаются в издержки производства или обращения. Производятся всеми коммерческими организациями на основе… … Википедия

Амортизационные Отчисления — (depreciation) Сумма, начисляемая на счет прибылей и убытков (profit and loss account) и представляющая собой износ или уменьшение стоимости актива. Она обычно является определенным процентом от стоимости актива, зафиксированной в бухгалтерских… … Словарь бизнес-терминов

амортизационные отчисления

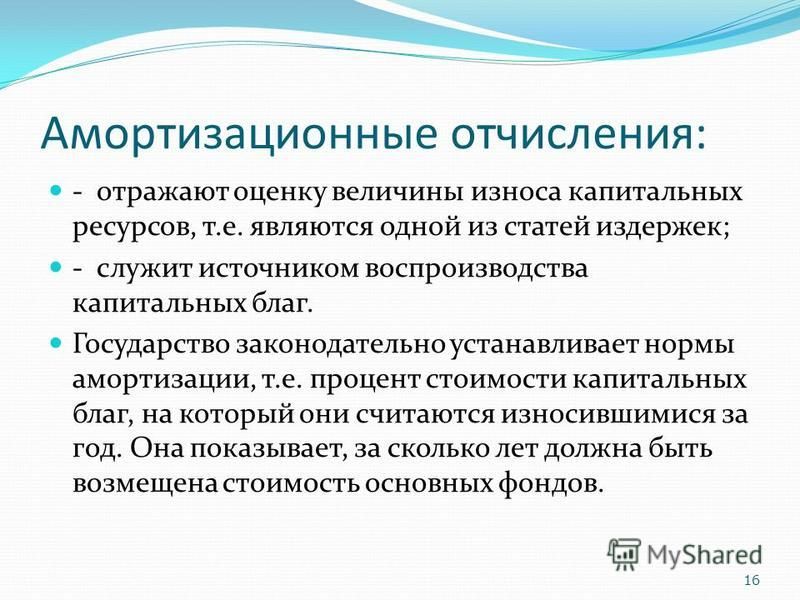

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ — процесс постепенного перенесения стоимости средств труда по мере их физического и морального износа на стоимость производимых с их помощью продукции, работ и услуг в целях аккумуляции денежных средств для последующего полного восстановления.

… … Большой Энциклопедический словарьАМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ — средства в виде денег, направляемых на ремонт или строительство, изготовление новых основных средств. Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену. Производитель обязан … Экономический словарь

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ — постепенное возмещение износа основных фондов в стоимостном выражении. Различают А.о. на полное и на частичное восстановление. Первые должны покрывать не только физический, но и моральный износ основных фондов; вторые предназначены для их… … Юридический словарь

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ — постепенное погашение стоимости основных фондов предприятия (зданий, оборудования, подвижного состава и т. п.), изнашивающихся в процессе работы и от времени. А. о. производятся путем включения определенной суммы в себестоимость продукции… … Технический железнодорожный словарь

Амортизационные отчисления — (англ.

amortization allocations) постепенное возмещение износа основных фондов в стоимостном выражении; финансовое выражение экономической сути амортизации. А.о. относятся как на полное, так и на частичное восстановление основных фондов. А.о. на… … Энциклопедия праваАМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ — денежное выражение амортизации основных фондов, включаемой в себестоимость выпускаемой продукции с целью инвестирования. Нормы А.о. устанавливаются в процентах от балансовой стоимости основных фондов. Амортизация начисляется ежемесячно, при этом… … Юридическая энциклопедия

амортизационные отчисления — процесс постепенного перенесения стоимости средств труда по мере их физического и морального износа на стоимость производимых с их помощью продукции, работ и услуг в целях аккумуляции денежных средств для последующего полного восстановления.… … Энциклопедический словарь

Эта сумма обычно является определенным процентом от стоимости актива, зафиксированной в… … Финансовый словарь

Эта сумма обычно является определенным процентом от стоимости актива, зафиксированной в… … Финансовый словарь … … Большой Энциклопедический словарь

… … Большой Энциклопедический словарь amortization allocations) постепенное возмещение износа основных фондов в стоимостном выражении; финансовое выражение экономической сути амортизации. А.о. относятся как на полное, так и на частичное восстановление основных фондов. А.о. на… … Энциклопедия права

amortization allocations) постепенное возмещение износа основных фондов в стоимостном выражении; финансовое выражение экономической сути амортизации. А.о. относятся как на полное, так и на частичное восстановление основных фондов. А.о. на… … Энциклопедия права180547 (Амортизация основных средств) — документ, страница 3

Здания, сооружения и их структурные компоненты,

Легковой автотранспорт, легкий грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника, информационные системы и системы обработки данных.

Технологическое, энергетическое, транспортное и иное оборудование и материальные активы, не включенные в первую и вторую категории.

Нематериальные активы.

Годовые нормы амортизации составляют: для первой категории — 5%, для второй категории — 25%, для третьей категории — 15%, а для четвертой категории амортизационные отчисления осуществляются равными долями в течении срока существования соответствующих нематериальных активов. Если невозможно определить срок использования нематериального актива, то срок амортизации устанавливается в 10 лет.

В целях создания экономических условий для активного обновления основных фондов и ускорения научно-технического прогресса признано целесообразным применение ускоренной амортизации активной части (машин, оборудования и транспортных средств), т.е. полное перенесение балансовой стоимости этих фондов на создаваемую продукцию в более короткие сроки, чем это предусмотрено в нормах амортизационных отчислений. Ускоренная амортизация может производиться в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширение экспорта продукции.

В случае списания основных фондов до полного перенесения их балансовой стоимости на себестоимость выпускаемой продукции недоначисленные амортизационные отчисления возмещаются за счет прибыли, остающейся в распоряжении предприятия. Эти денежные средства используются в таком же порядке, как и амортизационные отчисления. [5]

Амортизационные отчисления являются одним из элементов текущих издержек производства и подлежат включению в себестоимость продукции (работ, услуг) на основании п. 9 Положения о составе затрат. Износ отражает старение действующих фондов, а амортизация представляет собой накопление денежных средств на замену основных фондов путем включения аммортизационных отчислений в издержки производства (обращения) .

Действующими нормативными актами предусмотрено несколько механизмов начисления амортизации на полное восстановление основных производственных фондов: 1) по утвержденным нормам; 2) ускоренным методом; 3) с применением понижающих коэффициентов; 4) индексированием амортизационных исчислений.

Кроме того, начисление износа и амортизации в ряде случаев производится по разному составу основных фондов. Так, в соответствии с Положением о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве износ основных фондов определяется и учитывается по всем видам основных фондов за исключением некоторых предусмотренных.

Следовательно, износ и амортизация представляют самостоятельные экономические категории, различные как по составу, так и по величине. Тем не менее во многих нормативных актах между износом и амортизацией не делается различий, что порождает возможность двойственного толкования нормы и приводит к ошибкам при налогообложении.

НМА. Понятие нематериальных активов было введено Положением о бухучете и отчетности в РФ от 20 марта 1992 г. №10, в котором впервые раскрывалось понятие НМА как учетных объектов, а также устанавливались условия и порядок их учета и списания.

Впоследствии, согласно Положению о составе затрат, износ по нематериальным активам разрешено было включать в себестоимость продукции (работ, услуг) , причем пункт о нематериальных активах Положения о составе затрат почти дословно повторял то, что говорилось в Положении о бухгалтерском учете и отчетности.

В дальнейшем, в связи с совершенствованием бухучета и приближением его к “западным” стандартам, понятие НМА изменилось, и в настоящее время, согласно п. 48 Положения о бухучете и отчетности в РФ от 26 декабря 1994 г. № 170, они представляют собой “права, используемые в течение длительного периода (свыше одного года в хозяйственной деятельности и приносящие доход, … Кроме того, к НМА относятся права пользования земельными участками, природными ресурсами и организационные расходы”.Постановлением Правительства РФ от 1 июня 1995 г. “661, было изменено также и Положение о составе затрат. Подпункт, рассматривающий амортизацию НМА: “2. В себестоимость продукции (работ, услуг) включаются…ц) амортизация НМА, используемых в процессе осуществления уставной деятельности, по нормам амортизационных отчислений, рассчитанным организацией, исходя из первоначальной стоимости и срока их полезного использования (но не более срока деятельности организации). По НМА, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на десять лет (но не более срока деятельности предприятия) ” . Как видно из вышеуказанного подпункта, для включения в себестоимость продукции износа по нематериальным активам необходимо выполнить ряд нормативных требований. [10]

Как видно из вышеуказанного подпункта, для включения в себестоимость продукции износа по нематериальным активам необходимо выполнить ряд нормативных требований. [10]

1.4 Фонд амортизационных отчислений: условия формирования и использования, процесс кругооборота

Амортизационные отчисления — денежное выражение амортизации основных фондов, включаемой в себестоимость выпускаемой продукции с целью инвестирования. Нормы амортизационных отчислений устанавливаются в процентах от балансовой стоимости основных фондов. Амортизация начисляется ежемесячно, при этом амортизацию по выбывшим объектам прекращают начислять, начиная с первого числа следующего месяца, а по вновь вводимым начинают начислять с первого числа следующего месяца. Начисление амортизации осуществляется на объекты основных средств, находящиеся в ремонте, простое, незаконченные или не оформленные актами приемки, но фактически находящиеся в эксплуатации. Накопление и расходование амортизационных отчислений в бухгалтерском учете отдельно не отражаются. амортизационных отчислений расходуются на финансирование капитальных вложений и долгосрочные финансовые вложения. Амортизационные отчисления направляются на полное и на частичное восстановление, т.е. на капитальный ремонт основных фондов. Амортизационные отчисления на полное восстановление должны покрывать не только физический, но и моральный износ основных фондов, поскольку технически устаревшие объекты становятся экономически невыгодными для эксплуатации, хотя физически они еще пригодны.

амортизационных отчислений расходуются на финансирование капитальных вложений и долгосрочные финансовые вложения. Амортизационные отчисления направляются на полное и на частичное восстановление, т.е. на капитальный ремонт основных фондов. Амортизационные отчисления на полное восстановление должны покрывать не только физический, но и моральный износ основных фондов, поскольку технически устаревшие объекты становятся экономически невыгодными для эксплуатации, хотя физически они еще пригодны.

Механизм формирования и использования амортизационных отчислений, будучи важным звеном общей системы воспроизводства основных фондов, одновременно является инструментом реализации государственной структурной политики в области производственных инвестиций. Достижение структурных сдвигов осуществляется прежде всего через нормы амортизации. Начисленные амортизационные отчисления через фонд производственного развития используются на полное восстановление основных фондов. Происходит оно в форме капитальных вложений, с помощью которых не только завершается кругооборот авансированной ранее стоимости, но и осуществляется дополнительное инвестирование средств в связи с расширением производства и совершенствованием его материально-технической базы. Расширенное воспроизводство не может быть обеспечено только за счет амортизационных отчислений, поскольку они предназначены главным образом на простое воспроизводство. Поэтому в значительной части капитальные вложения обеспечиваются из национального дохода, причем в капитальные затраты реинвестируются прежде всего собственные финансовые ресурсы предприятия; сюда направляется также акционерный и паевой капитал, мобилизуемый на финансовом рынке, привлекаются кредитные ресурсы, а в особых случаях, специально оговоренных в решениях правительства – бюджетные ассигнования и средства внебюджетных фондов. В составе собственных финансовых ресурсов предприятия, используемых на капитальные вложения, важное место занимает прибыль. В последнее время наблюдается тенденция увеличения абсолютного размера и доли прибыли в источниках финансирования капитальных вложений. Эту тенденцию необходимо развивать, так как ее прогрессивность заключается в том, что источники воспроизводства основных фондов непосредственно увязываются с результатами производственной деятельности.

Расширенное воспроизводство не может быть обеспечено только за счет амортизационных отчислений, поскольку они предназначены главным образом на простое воспроизводство. Поэтому в значительной части капитальные вложения обеспечиваются из национального дохода, причем в капитальные затраты реинвестируются прежде всего собственные финансовые ресурсы предприятия; сюда направляется также акционерный и паевой капитал, мобилизуемый на финансовом рынке, привлекаются кредитные ресурсы, а в особых случаях, специально оговоренных в решениях правительства – бюджетные ассигнования и средства внебюджетных фондов. В составе собственных финансовых ресурсов предприятия, используемых на капитальные вложения, важное место занимает прибыль. В последнее время наблюдается тенденция увеличения абсолютного размера и доли прибыли в источниках финансирования капитальных вложений. Эту тенденцию необходимо развивать, так как ее прогрессивность заключается в том, что источники воспроизводства основных фондов непосредственно увязываются с результатами производственной деятельности. В итоге усиливается материальная заинтересованность предприятий в достижении лучших результатов производства, так как именно от них зависит своевременность и полнота формирования финансовых источников капитальных затрат. Наряду с прибылью для финансирования капитальных вложений используются также средства, мобилизуемые в самом строительстве (прибыль и экономия по строительно-монтажным работам, выполняемым хозяйственным способом, мобилизация внутренних ресурсов и др.), доходы от реализации выбывшего имущества, средства фондов социального развития и жилищного строительства. [1,3]

В итоге усиливается материальная заинтересованность предприятий в достижении лучших результатов производства, так как именно от них зависит своевременность и полнота формирования финансовых источников капитальных затрат. Наряду с прибылью для финансирования капитальных вложений используются также средства, мобилизуемые в самом строительстве (прибыль и экономия по строительно-монтажным работам, выполняемым хозяйственным способом, мобилизация внутренних ресурсов и др.), доходы от реализации выбывшего имущества, средства фондов социального развития и жилищного строительства. [1,3]

Оборотные средства предприятия представляют собой экономическую категорию, в которой переплетается множество теоретических и практических аспектов. Среди них весьма важным является вопрос о сущности, значении и основах организации оборотных средств.

Оборотные фонды — это предметы труда и некоторые элементы средств труда, которые обслуживают один производственный цикл, полностью в нем потребляются и целиком переносят свою стоимость на изготовляемую продукцию.

К оборотным фондам относят предметы труда — сырье, материалы, топливо и другие материальные ресурсы, находящиеся на предприятии с момента поступления их от поставщика до момента получения из них (или при помощи их) готовой продукции. Оборотными фондами считают также запасные части для ремонта оборудования, малоценные (до установленной стоимости за единицу) и быстроизнашивающиеся (служащие меньше одного года независимо от их стоимости) инструменты, приспособления и инвентарь.

Оборотные фонды постоянно находятся в сфере производства материальных ценностей и прямо или косвенно образуют вещественное содержание готовой продукции. В состав оборотных фондов входят и невещественные элементы в виде расходов будущих периодов.

В процессе производственной деятельности каждое предприятие располагает фондами обращения, обслуживающими сферу обращения. К фондам обращения относятся: готовая продукция на складах (в емкостях) предприятий в процессе ожидания отгрузки, продукция отгруженная, но еще не доставленная потребителям или не оплаченная ими, а также денежные средства предприятия, находящиеся на его расчетном счете в банке, и средства в расчетах. [2,3]

[2,3]

Поскольку оборотные фонды полностью потребляются за один производственный цикл, то их стоимость целиком входит в стоимость готовой продукции, образуя вместе с амортизационными отчислениями старую (перенесенную) стоимость, к которой в ходе производства присоединяется также вновь созданная стоимость.

В процессе производства оборотные фонды (предметы труда) превращаются в фонды обращения, т.е. в готовую продукцию, которая затем принимает денежную форму. Преобладающая часть денежной выручки предприятия вновь расходуется на покупку предметов труда и оплату труда работников, и процесс повторяется.

В своем движении оборотные средства проходят последовательно три стадии: денежную, производительную и товарную.

Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства — первая стадия кругооборота. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот.

Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот.

Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. В теории и практике эта стоимость приняла название оборотных средств.

Оборотные средства выступают, прежде всего, как стоимостная категория: на практике они не являются материальными ценностями, ибо из них нельзя производить готовую продукцию. Являясь стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. Оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются (отличительная черта оборотных средств) с тем, чтобы возвратиться после одного кругооборота и вступить в другой. Оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства — косвенно, через оборотные фонды. В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства.

В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства.

Итак, оборотные средства — это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения.

В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт. [3]

Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму — из производительной она переходит в товарную.

Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств. Кругооборот оборотных средств происходит по схеме:

Д-Т…П…Т’-Д’ ,(11)

где Д — денежные средства, авансируемые хозяйствующим субъектом; Т — средства производства; П — производство; Т’ — готовая продукция; Д’ — денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль.

Где точки (…) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства. Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Анализ кругооборота фондов предприятий показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно в определенных размерах пребывает в этих формах. Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производительной, товарной формах. [7]

Бесполезная поддержка | Экспресс-экспертиза | Наше мнение

Белорусским предприятиям разрешили не начислять амортизацию

Поддержать предприятия в условиях пандемии, разрешив им не начислять амортизацию, решило белорусское правительство. На практике подобные меры окажутся либо бесполезными, либо даже вредными для большинства субъектов хозяйствования.

Недавно белорусский Совмин принял постановление от 15 апреля 2020 г. № 229 «О неначислении амортизации основных средств и нематериальных активов в 2020 году». Как сообщает пресс-служба правительства, документ принят для преодоления негативных последствий сложившейся эпидемиологической ситуации в мире.

В соответствии с постановлением, организации и индивидуальные предприниматели вправе принять решение не начислять амортизацию с 1 января по 31 декабря 2020 года по всем или отдельным объектам основных средств и нематериальных активов, используемым ими в предпринимательской деятельности. При этом нормативные сроки службы и сроки полезного использования объектов основных средств и нематериальных активов продлеваются на срок, в котором начисление амортизации не производилось.

Попробуем разобраться, поможет ли это постановление белорусским субъектам хозяйствования и стоит ли отказываться от начисления амортизации.

Для начала напомним, что амортизация – это процесс переноса стоимости основных средств и нематериальных активов по мере их физического или морального износа на себестоимость производимой продукции (работ, услуг). Говоря простым языком, станок, хоть и сохраняет свою внешнюю форму в процессе работы, но при этом изнашивается и через некоторое время будет нуждаться в ремонте или замене. Источником финансирования такого ремонта или замены и будут амортизационные отчисления.

С точки зрения налогового и бухгалтерского учета амортизационные отчисления являются издержками и включаются в состав затрат при исчислении прибыли и налога на прибыль. Но нужно особо подчеркнуть, что в реальности никто деньги у предприятия не забирает и оно может тратить их на обновление основных фондов. На практике амортизационные отчисления расходуются на что угодно, но это уже другая проблема.

Итак, при начислении амортизации у предприятия деньги есть, а вот прибыли нет. Если же амортизацию не начислять, то издержки предприятия уменьшаются, а прибыль, соответственно, увеличивается. А с ростом прибыли растет и налог на прибыль. Добавим, что, не начисляя амортизацию, предприятие лишается источника обновления или ремонта основных средств.

Итак, зададим вопрос: в чем, собственно, заключается поддержка и кому она выгодна? Хотя, справедливости ради отметим, что начислять или не начислять амортизацию в 2020 году – дело добровольное и никто никого ни к чему не принуждает.

Но может кому-то это постановление будет полезно?

Возможно убыточные предприятия, прежде всего государственные или полугосударственные, при помощи манипуляций с амортизацией смогут улучшить свои показатели, например, показав меньший убыток или даже прибыль. Но следует понимать, что все эти показатели будут только в отчетах.

На самом деле пресловутый станок как изнашивался, так и будет изнашиваться. Только вот износ этот в отчетах не отразится. Тем самым результаты деятельности на бумаге будут лучше.

Но станет ли от этого легче? Ведь покупать другой станок все рано придется. Только вот за счет каких средств? Хотя, конечно, можно просто прикрыть лавочку.

Амортизационные расходы: определение, методы и примеры

Определение:

Амортизационные расходы — это расходы, начисляемые на основные средства на основе той части, которую активы были израсходованы в течение отчетного периода, на основе политики компании в отношении основных средств. Расходы, начисленные в течение периода (месяца или года), отражаются в отчете о прибылях и убытках компании за этот период. Его накопление отражается в составе накопленной амортизации, контрсчета к основным средствам, в бухгалтерском балансе.

По одним и тем же видам основных средств у разных организаций расходы могут начисляться по-разному. У этих компаний может быть разная учетная политика, в частности, разные нормы амортизации, срок полезного использования и методы.

Признание амортизационных расходов происходит по методу начисления, что означает, что деньги, которые компания потратила на приобретение активов, не должны рассматриваться как расходы непосредственно в период покупки. Они должны учитываться как расходы в том периоде, в котором они используются, и в зависимости от того, как они используются.

Эти активы следует рассматривать как расходы в отчете о прибылях и убытках, исходя из того, каким систематическим образом или в какой пропорции они используются, поскольку мы вносим свой вклад в получение дохода или текущую деятельность.

Например, на основе количества часов, которые они используют, и их вклада в заработок.

Процесс распределения затрат на приобретение основных средств на период времени — это амортизация до востребования.

Амортизация в соответствии с требованиями МСФО:

Если ваша финансовая отчетность подготовлена на основе МСФО, стандартом, касающимся амортизации, является МСФО (IAS) 16 «Основные средства».Два счета должны отражать амортизационные расходы: амортизационные расходы, которые отражаются в отчете о прибылях и убытках за период, в котором они возникли, в соответствии с учетной политикой компании.

А прочее — накопленные амортизационные отчисления. Это накопление амортизационных отчислений, начисленных на основные средства с самого начала. Эти накопительные расходы уменьшают балансовую стоимость основных средств в конце периода начисления.

Многие методы позволяют использовать амортизацию.Также объясните детали в этой статье, иначе вы измените. Щелкните здесь, чтобы получить подробные пошаговые инструкции: МСФО допускают пять методов амортизации.

Пример и способ отражения амортизационных расходов:

Например, если амортизация, начисленная в течение периода, составляет 1000 долларов США, то она будет записана следующим образом:

Расходы, начисленные в течение периода, основаны на ставке предприятия к удельные основные средства. Обычно он отличается от одного объекта к другому.

- Сумма дебета в размере 1000 долларов США в отчете о прибылях и убытках увеличит строку расходов в отчете о прибылях и убытках и впоследствии уменьшит чистую прибыль.

- Сумма кредита в размере 1000 долларов США в балансе увеличит расходы по накоплению и впоследствии уменьшит чистую балансовую стоимость основных средств на конец периода.

Итак, когда вы признаете амортизационные расходы в финансовой отчетности, расходы в отчете о прибылях и убытках увеличатся, а активы в балансе уменьшатся.

Принято к сведению: Основные средства — это активы, которые обычно используются в течение периодов более 12 месяцев с определенными суммами, которые устанавливает предприятие, если его стоимость достигает установленной суммы, тогда эти активы рассматриваются как основные средства.

Активы, которые обычно рассматриваются как основные средства, — это офисное здание или здание, принадлежащее предприятию, земля, принадлежащая предприятию, компьютерное оборудование, обслуживаемое предприятием и другие. Основные средства рассматриваются как долгосрочные активы, а отчеты относятся к активам в Отчете о финансовом положении.

Вот объекты основных средств, которые необходимо амортизировать:

- Основные средства.

- Здание: Офицерское здание, находящееся в собственности компании или в финансовой аренде.

- Компьютеры: Компьютер, принадлежащий компании.

- Принтеры: принтер, который компания покупает или владеет.

- Оборудование: оборудование, находящееся в собственности компании или на условиях финансовой аренды.

Методы амортизации:

Многие методы амортизации допускаются МСФО, но вот три метода, упомянутые в МСФО (IAS) 16, рекомендованные МСФО.

Двойное убывающее сальдо:

Метод двойного убывающего остатка предполагает, что активы более производительны в начале первого года и менее продуктивны в последующие годы.

Это причина, по которой при двойном уменьшении остатка сначала начисляется большая сумма, а затем уменьшается.

Прямолинейный метод:

При прямолинейном методе амортизационные расходы начисляются равномерно в течение срока службы активов. Этот метод популярен, поскольку его легко вычислить.

Метод амортизации производства или деятельности:

Метод амортизации производства или деятельности. Этот метод взимает плату в зависимости от производства или деятельности пропорционально общему объему, который, как ожидается, будут производить активы.

Учетная амортизация VS налоговая амортизация:

Прежде чем перейти к разнице между бухгалтерской амортизацией и налоговой амортизацией, мы хотели бы объяснить бухгалтерскую амортизацию и налоговую амортизацию.

- Учетная амортизация — это амортизационные расходы, начисленные на основные средства в соответствии с учетной политикой этих организаций.Например, организация приобретает услуги по уходу за офисным персоналом, и стоимость ухода составляет 40 000 долларов. Учетная политика для этого вида активов будет более четырех лет или 25%. В этом случае бухгалтерская амортизация составит 10 000 долларов в год.

- Налоговая амортизация — это расходы на амортизацию основных средств в соответствии с налоговой скидкой, в которой работает предприятие. Допустимая ставка амортизации налога при покупке выше составляет всего два года или 50%. В этом случае налоговая амортизация составляет 20 000 долларов.

Таким образом, основным различием между бухгалтерской амортизацией и налоговой амортизацией является разница в ставке, применяемой к конкретным активам.

В этом случае, главным образом, чтобы избежать разницы, компания обычно принимает учетную политику, соответствующую налоговым льготам.

Отложенный налог:

В обычном случае, когда существует разница между бухгалтерской и налоговой амортизацией, последующая из них будет отличаться от чистой балансовой стоимости основных средств по бухгалтерскому учету и налогу.Эта разница создает отложенный налог.

Разница больше или меньше и приводит к отложенным налоговым активам или отложенным налоговым обязательствам. Отложенные налоговые активы или обязательства рассчитываются путем умножения разницы между чистой балансовой стоимостью и ставкой налога.

Амортизационные расходы — обзор и различные типы использования

Что такое амортизационные расходы?

При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.Предполагая, что актив будет экономически полезным и будет приносить прибыль за пределами этого начального отчетного периода, его немедленное списание приведет к завышению расходов в этом периоде и занижению во всех будущих периодах. Во избежание этого используется амортизация, чтобы лучше соответствовать расходам на долгосрочный актив. PP&E (Основные средства) Основные средства (Основные средства) (Основные средства) являются одним из основных внеоборотных активов, отображаемых в балансе. Основные средства подвержены влиянию капитальных вложений в периоды, когда они приносят выгоду или доход. Выручка от продаж. Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг.В бухгалтерском учете термин «продажи» и его порождает.

Существуют разные методы расчета амортизации, и тип обычно выбирается в соответствии с характером оборудования. на балансе. На основные средства влияют капитальные затраты. Например, автомобили — это активы, которые в первые несколько лет обесцениваются намного быстрее; поэтому часто выбирается метод ускоренной амортизации.

Пример амортизированного актива

Какие методы амортизации используются?

Существует три распространенных метода расчета амортизации для компании:

- Прямолинейная амортизация

- Убыточное сальдо (ускоренная амортизация)

- Производственные единицы

1. Прямолинейная амортизация

Прямолинейный метод начисления амортизации является наиболее распространенным и самым простым для расчета.Этот метод предусматривает равные расходы на амортизацию каждый год в течение срока полезного использования актива.

Периодические расходы на амортизацию = (Справедливая стоимость — Остаточная стоимость) / Срок полезного использования актива

Например, Компания А покупает здание за 50 000 000 долларов США, которое будет использоваться в течение 25 лет без остаточной стоимости. Ежегодные расходы на амортизацию составляют 2 000 000 долларов, которые вычисляются путем деления 50 000 000 долларов на 25.

Чтобы узнать больше, посетите наш бесплатный курс по основам бухгалтерского учета.

2.Уменьшающееся сальдо

Уменьшающееся сальдо амортизации используется, когда актив обесценивается быстрее в предыдущие годы. Как следует из названия, амортизационные расходы со временем снижаются. Для этого бухгалтер выбирает коэффициент выше единицы; коэффициент может составлять 1,5, 2 или больше.

Двукратное уменьшение остатка называется графиком амортизации остатка с двукратным уменьшением. Поскольку это популярный вариант с графиками ускоренной амортизации, его часто называют методом «двойного уменьшающегося остатка».

Периодические расходы на амортизацию = Начальная стоимость актива * Фактор / Срок полезного использования

Сумма амортизационных расходов изменяется каждый год, поскольку коэффициент умножается на чистую балансовую стоимость актива в предыдущем периоде, уменьшаясь со временем из-за накопленной амортизации.

Например, компания A владеет автомобилем стоимостью 100 000 долларов США со сроком полезного использования 5 лет. Они хотят обесцениться с двукратно уменьшающимся балансом. В первый год расходы на амортизацию составляют 40 000 долларов (100 000 долларов * 2/5).В следующем году расходы на амортизацию составят 24 000 долларов ((100 000 — 40 000 долларов) * 2/5).

Посмотрите, как метод уменьшающегося остатка используется в нашем курсе финансового моделирования.

3. Единицы продукции

При использовании метода единиц продукции амортизационные расходы на произведенную единицу рассчитываются путем деления исторической стоимости актива за вычетом остаточной стоимости на срок его полезного использования в единицах. (или общее количество продуктов, которое предполагается произвести).Этот метод учитывает более высокую сумму расходов, когда объем производства высок, чтобы соответствовать более высокой нагрузке на оборудование. Это, очевидно, наиболее полезно для снижения стоимости производственного оборудования.

Удельные амортизационные расходы = (Справедливая стоимость — Остаточная стоимость) / Срок полезного использования в единицах

Периодические амортизационные расходы = Удельные амортизационные расходы * Произведенные единицы

Например, у компании A есть станок стоимостью 100000 долларов с остатком стоимость 5000 долларов. Произведено 95 000 единиц.Таким образом, в расчете на единицу расходы составляют (100 000–5 000 долларов США) / 95 000 = 1 доллар США. За один год компания A производит 10 000 единиц и, таким образом, учитывает амортизационные расходы в размере 10 000 долларов США

Метод единиц продукции часто используется в горнодобывающей промышленности. Ознакомьтесь с нашим курсом финансового моделирования, специализирующимся на горнодобывающей промышленности.

Узнать больше

CFI предлагает аналитика по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® позволит поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- График долга График долга В графике долга излагаются все долги предприятия в графике, основанном на его сроке погашения и процентной ставке. В финансовом моделировании потоки процентных расходов

- Облигации к оплате Облигации к оплате — это амортизированная сумма, которую эмитент облигаций.

- Счета к оплате. Счета к оплате. Счета к оплате — это обязательство, возникающее при получении организацией товаров или услуг от своих поставщиков в кредит.Кредиторская задолженность

- Акционерный капитал Акционерный капитал Акционерный капитал (акционерный капитал, собственный капитал, внесенный или оплаченный капитал) — это сумма, инвестируемая компанией

Как рассчитать капитальные затраты на амортизацию

Со временем стоимость основных фондов компании снижается. Это нормальное явление, вызванное износом, устареванием и другими факторами. Это снижение стоимости актива должно быть учтено в отчете о прибылях и убытках и балансе компании, чтобы отразить потерю стоимости с течением времени как расход и как уменьшение фактической стоимости актива.

Для расчета амортизации капитальных затрат бухгалтерия компании должна использовать покупную цену актива, срок его полезного использования и остаточную стоимость. Вот как.

Во-первых, какой метод амортизации следует использовать?

Существует множество методов, которые бухгалтер может использовать для расчета амортизационных расходов по активу. Выбранный метод будет зависеть от актива, последствий для отчета о прибылях и убытках и внутренней политики компании.

В приведенном ниже примере мы сохраним простоту и воспользуемся линейным методом амортизации.Этот метод учитывает амортизацию, принимая ту же сумму в качестве расхода каждый год в течение срока полезного использования актива. Этот метод является обычным для амортизации активов, которые постепенно и неуклонно изнашиваются с течением времени. Например, износ крыши здания, вероятно, будет одинаково изнашиваться как на второй год, так и на шестой или седьмой год.

Несмотря на свою простоту, прямолинейный метод не всегда является лучшим выбором. Ускоренная амортизация позволяет компании брать на себя большие расходы на амортизацию в первые несколько лет после покупки актива и меньшие суммы в последующие годы.Этот метод имеет логический смысл, например, в контексте автомобиля. В тот момент, когда автомобиль сгоняют с продажи, он теряет значительную часть своей стоимости. Однако по мере старения скорость, с которой он теряет ценность, уменьшается. В этом случае реальную реальность покупки автомобиля лучше всего представить с помощью графика ускоренной амортизации. Более высокая амортизация вперед также имеет то преимущество, что снижает налоговые обязательства компании, что может быть важным фактором в подходе руководства к политике амортизации.

Двумя наиболее распространенными методами ускоренной амортизации являются метод двойного снижения и метод суммы года. Для еще более сложных ситуаций компания может выбрать использование еще , а еще — методов учета, таких как метод амортизации по отработанным часам или метод единицы продукции.

Расчет линейной амортизации

Для этого примера предположим, что фермер покупает трактор за 25 000 долларов, который, как он ожидает, прослужит ему 10 лет.Фермер рассчитывает, что в конце этого 10-летнего периода он сможет продать трактор на бывшем в употреблении рынке за 8000 долларов.

Используя линейный метод, мы знаем, что будем создавать постоянные амортизационные расходы каждый год. Мы также знаем, что балансовая стоимость трактора должна равняться 8000 долларов через 10 лет (это его остаточная стоимость).

Чтобы рассчитать, сколько ежегодно следует относить на амортизацию, мы сначала вычитаем остаточную стоимость в размере 8000 долларов из первоначальной покупной цены в 25000 долларов.Полученный результат, 17 000 долларов, затем делится на количество лет полезного срока службы трактора, в данном случае 10 лет, чтобы получить наши ежегодные расходы на амортизацию трактора. 17000 долларов, разделенные на 10 лет, составляют 1700 долларов в год.

| Время | Амортизационные расходы | Накопленная амортизация | Балансовая стоимость |

|---|---|---|---|

Покупка | $ 1,700 | $ 0 | 25 000 долл. США |

Год 1 | $ 1,700 | $ 1,700 | 23 300 долл. США |

Год 2 | $ 1,700 | 3 400 долл. США | 21 600 долл. США |

Год 3 | $ 1,700 | 5 100 долл. США | $ 19 900 |

Год 4 | $ 1,700 | $ 6 800 | 18 200 долларов США |

Год 5 | $ 1,700 | 8 500 долл. США | 16 500 долл. США |

Год 6 | $ 1,700 | $ 10 200 | $ 14 800 |

Год 7 | $ 1,700 | $ 11 900 | 13 100 долл. США |

Год 8 | $ 1,700 | $ 13 600 | $ 11 400 |

Год 9 | $ 1,700 | $ 15 300 | $ 9 700 |

Год 10 | $ 1,700 | 17 000 долл. США | 8 000 долл. США |

С точки зрения бухгалтерского учета, каждый год в отчете о прибылях и убытках будет отображаться 1700 долларов как расходы на амортизацию.В балансе расходы на амортизацию за каждый год будут добавляться к накопленному амортизационному счету, который вычитается из покупной цены трактора, чтобы получить его балансовую стоимость или стоимость чистых активов.

Амортизация, движение денежных средств и реальность многих основных фондов

Амортизация — это неденежные расходы. В приведенном выше примере с трактором единственный раз, когда фермер фактически сократил свои наличные деньги, был при покупке трактора. Однако в течение следующих 10 лет трактор провел тысячи часов на ферме и в полях, в дождь и в яркую погоду.Ферме для работы нужен рабочий трактор; Каждый день трактор заводится и приступает к работе, это на один день ближе к тому времени, когда его нужно будет заменить. Когда это время придет, вам придется потратить деньги на новый трактор.

Таким образом, хотя расходы на амортизацию трактора являются неденежными расходами за все годы его эксплуатации на ферме, трактор фактически терял реальную стоимость, что в один прекрасный день потребует денежных расходов. То же самое и со многими другими активами — машины изнашиваются и должны быть заменены, зданиям время от времени требуются новые крыши, транспортные средства работают только на определенное время.

Расходы на амортизацию — это всего лишь наш способ учета этой реальности с течением времени, уравновешивая тот факт, что покупка актива сегодня стоит денег, а его замена в будущем, но мы можем списать эти покупки только с использованием актива с течением времени.

Знание того, как правильно оценить актив, является ключевой частью инвестирования. Если у вас есть вопросы или вы готовы приступить к делу, обращайтесь в наш Брокерский центр. Мы поможем вам начать инвестиционное путешествие.

Эта статья является частью Центра знаний Motley Fool’s Knowledge Center, который был создан на основе собранной мудрости фантастического сообщества инвесторов.Мы хотели бы услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Напишите нам по адресу [email protected]. Спасибо — и продолжайте дурачиться!

Является ли амортизация операционными расходами?

3 мин. Прочитать

- Концентратор

- Бухгалтерский учет

- Является ли амортизация операционными расходами?

Расходы, понесенные в рамках обычных деловых операций, считаются операционными расходами.Периодическое, по графику преобразование основных средств в расходы в качестве актива называется амортизацией и используется во время обычных деловых операций. Поскольку актив является частью обычных хозяйственных операций, амортизация считается операционными расходами.

Амортизация — одна из немногих статей расходов, по которой отсутствует исходящий денежный поток. Денежные средства расходуются во время приобретения основных средств, поэтому нет необходимости расходовать дополнительные средства в рамках процесса амортизации, если только актив не обновляется.

Итак, амортизация — это неденежная составляющая операционных расходов.

В этой статье мы также рассмотрим:

Является ли амортизация активом?

Вычитается ли налог на амортизацию?

Является ли амортизация денежными расходами?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Является ли амортизация активом?

Накопленная амортизация актива до одного момента его срока службы называется накопленной амортизацией.

Накопленная амортизация — это счет активов с кредитовым балансом (также известный как счет контраактивов). В бухгалтерском балансе он отображается как уменьшение общей суммы основных средств, представленных в отчетности.

Наличие счета накопленных амортизационных активов позволяет легко отразить в балансе компании:

- Сумма стоимости актива, которая была амортизирована на дату составления баланса.

- Стоимость актива

Это происходит потому, что накопленная амортизация кредитуется каждый раз, когда амортизационные расходы дебетуются.Накопленная амортизация будет иметь постоянно увеличивающийся кредитный баланс, поэтому он называется контраактивным счетом.

Вычитается ли налог на амортизацию?

IRS заявляет, что амортизация — это вычет подоходного налога, который позволяет налогоплательщику возместить стоимость или другую основу определенного имущества. Это ежегодное пособие на износ, порчу или устаревание имущества.

Основной актив — это актив, который предприятие использует для получения дохода.С таким активом владелец бизнеса не рассчитывает продать актив в течение года после его приобретения, скорее, актив по-прежнему будет использоваться в бизнесе и торговле по истечении этого периода времени и будет способствовать получению долгосрочного дохода. Жилая недвижимость также может подвергаться амортизации.

К амортизируемым активам относятся:

- Здания

- Компьютеры и программное обеспечение

- Мебель

- Машины

- Транспортные средства

- Прочее стандартное офисное оборудование

У бизнеса есть выбор, как использовать амортизационный вычет.Они могут либо списать стоимость как расход, либо вычесть ее как амортизацию. Если компания решила списать это на расходы, они могут вычесть всю стоимость в первый год.

Компания также может амортизировать вычет и списать стоимость актива в течение ожидаемого срока его полезного использования. Например, если компания покупает оборудование за 60 000 долларов, это может занять все 60 000 долларов в первый год или вычесть 10 000 долларов в год в течение шести лет.

Является ли амортизация денежными расходами?

Амортизация — это типичный пример неденежных расходов.

Неденежный расход — это расход, который отражается в отчете о прибылях и убытках текущего отчетного периода, но в течение этого периода не происходит соответствующих денежных выплат.

СТАТЬИ ПО ТЕМЕ

Как амортизация влияет на денежный поток?

Амортизация может быть сложной задачей, особенно когда речь идет о ее влиянии на денежный поток вашего бизнеса. Хотя амортизация является неденежным расходом, она косвенно влияет на денежный поток. Хотите узнать больше? Ознакомьтесь с нашим руководством по влиянию амортизации на денежный поток, чтобы получить дополнительную информацию.Мы охватываем широкий спектр областей, включая определение амортизации и ее влияния на денежный поток.

Что такое амортизация?

Проще говоря, амортизация относится к концепции бухгалтерского учета, при которой активы теряют стоимость с течением времени. После определенного момента стоимость актива станет нулевой, потому что он больше не будет полезен для бизнеса. В бухгалтерском учете амортизация используется для распределения стоимости материального актива в течение его «срока полезного использования». Амортизация может произойти практически с любым типом основных средств, включая машины, вычислительное оборудование, канцелярские товары и т. Д.

Владельцам бизнеса важно понимать, как рассчитать амортизацию. Самое главное, это может помочь вам определить истинную стоимость ведения бизнеса. По прошествии определенного времени ваши активы, возможно, потребуется заменить, и если это не будет учтено в ваших прогнозах доходов, вы можете недооценить затраты, с которыми придется столкнуться вашему бизнесу. Кроме того, амортизация не подлежит налогообложению, что может существенно повлиять на чистую прибыль вашего бизнеса.

Как амортизация влияет на денежный поток?

Амортизация не оказывает прямого влияния на денежный поток.Однако это косвенно влияет на денежный поток, поскольку меняет налоговые обязательства компании, что сокращает отток денежных средств по налогу на прибыль. Как именно это работает? Давайте рассмотрим подробнее.

По сути, когда ваша компания готовит декларацию о доходах, амортизация будет указана как расход. Это уменьшает сумму налогооблагаемого дохода, которую вы должны сообщать правительству, уменьшая сумму наличных денег, которая уходит из вашего бизнеса.

Влияние амортизации на денежный поток может быть увеличено еще больше, если есть возможность использовать методы ускоренной амортизации, такие как амортизация с двойным уменьшением.Это увеличивает сумму амортизации, которая считается вычитаемой из налогооблагаемой базы, что еще больше снижает ваши налоги.

Проще говоря, более низкие налоги приводят к увеличению чистой прибыли, и, поскольку чистая прибыль часто используется в качестве отправной точки для расчета операционного денежного потока бизнеса (вместе с чистым изменением в оборотном капитале и другими корректировками), вы в конечном итоге окажетесь с большей суммой денежных средств в вашем отчете о движении денежных средств.

Как чистая амортизация влияет на денежный поток?

Хотя денежный поток имеет косвенное положительное влияние на денежный поток, важно помнить, что единственная причина, по которой существует амортизация, — это то, что он связан с основным средством.Итак, первоначальная покупка актива привела бы к оттоку денежных средств, что означает, что в целом положительное влияние амортизации на денежный поток нивелируется первоначальным платежом.

Амортизация в отчете о движении денежных средств

Вы можете найти амортизацию в отчете о движении денежных средств, отчете о прибылях и убытках и балансе. Почему амортизация добавляется в денежный поток? Это просто. Амортизация — это неденежные расходы, а это означает, что их необходимо добавить обратно в отчет о движении денежных средств в разделе операционной деятельности вместе с другими расходами, такими как амортизация и истощение.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать больше Зарегистрироваться

4.2: Определение исторической стоимости и амортизационных расходов

Задачи обучения

По окончании этого раздела учащиеся должны быть в состоянии достичь следующих целей:

- Определите основное правило бухгалтерского учета, которое помогает установить, какие затраты капитализируются в связи с основными средствами, а какие относятся на расходы.

- Перечислите переменные, которые влияют на сумму амортизации, относящуюся к расходам за каждый период.

- Признайте, что линейный метод преобладает на практике, но любая система, обеспечивающая рациональный подход, может использоваться для создания модели амортизации.

Вопрос: Компании владеют активами различных типов, такими как дебиторская задолженность, товарно-материальные запасы, денежные средства, инвестиции и патенты. Правильная классификация важна для ясности сообщаемой информации . Какие требования должны быть соблюдены, чтобы актив был классифицирован как часть основных средств предприятия?

Ответ: Чтобы быть отнесенным к категории основных средств, актив должен сначала иметь материальную материальную ценность и, как ожидается, будет использоваться в течение более одного года. Кроме того, он должен служить для получения доходов в рамках обычной операционной деятельности бизнеса. Его нельзя хранить для немедленной перепродажи, как инвентарь.

Этим характеристикам соответствует и здание, используемое как склад, и оборудование, используемое для производства инвентаря.Другие примеры включают компьютеры, мебель, приспособления и оборудование. И наоборот, земля, приобретенная в качестве будущей производственной площадки, и здание, удерживаемое для спекулятивных целей, классифицируются как инвестиции (или, возможно, «другие активы») в балансе владельца, а не как основные средства. Ни то, ни другое в настоящее время не используется для получения операционных доходов.

Вопрос: Основой для представления основных средств является историческая стоимость. Какие суммы включены в определение стоимости таких активов? Предположим, например, что Wal-Mart покупает участок земли, а затем строит на этом участке один из своих розничных магазинов.Wal-Mart также покупает новый кассовый аппарат для использования в этой торговой точке. Первоначально такие активы отражаются по стоимости . Для основных средств, как определяется историческая стоимость?

Ответ: В предыдущей главе стоимость товарно-материальных запасов компании была определена как сумма всех обычных и необходимых сумм, уплаченных для приведения товаров в состояние и состояние для продажи. Основные средства не покупаются для перепродажи, поэтому здесь нельзя соблюдать это правило без каких-либо изменений.Вместо этого все расходы включаются в стоимость основных средств, если суммы являются нормальными и необходимы для приведения актива в состояние и положение, чтобы помочь компании в получении доходов. В этом их цель: получать прибыль, помогая создавать продажи товаров и услуг.

Земля может служить примером. При покупке различные обычные и необходимые расходы, понесенные владельцем для подготовки объекта к его использованию по назначению, капитализируются для получения стоимости, подлежащей отражению в отчете.Эти суммы включают платежи, произведенные для получения права собственности, а также любые сборы, необходимые для получения юридического титула. Если земля приобретается как строительная площадка, деньги, потраченные на необходимую оценку и расчистку, также включаются как стоимость земли, а не как стоимость здания или как расходы. Эти действия подготовили землю для ее конечного использования.

Здания, машины, мебель, оборудование и т.п. отражаются аналогичным образом. Например, стоимость строительства розничного магазина включает деньги, потраченные на материалы и рабочую силу, а также сборы за разрешения и сборы, взимаемые архитекторами и инженерами.Это нормально и необходимо для приведения конструкции в состояние и положение, способствующее получению доходов.

В качестве другого примера, стоимость нового кассового аппарата может включать в себя транспортные расходы, плату за установку и учебные занятия, чтобы научить сотрудников пользоваться активом. Все эти затраты соответствуют критерию капитализации. Они кажутся нормальными и необходимыми для разрешения использования актива по назначению. Следовательно, новый кассовый аппарат, купленный за 4100 долларов, может быть фактически зарегистрирован его владельцем как актив на сумму 5300 долларов следующим образом:

Рисунок 4.1 Капитализированная стоимость оборудования

Проверь себя

В балансе компании Checkers, Inc. за 2020 год компания отдельно сообщает о стоимости земли в размере 50 000 долларов и стоимости строительства (до накопленной амортизации) в размере 250 000 долларов. В 2021 году Checkers покупает участок земли за 80 000 долларов и тратит 3 000 долларов на то, чтобы убедиться, что право собственности правильно передано Checkers. Земля должна быть выровнена и оценена за 10 000 долларов, прежде чем Checkers построит на ней новую торговую точку за 420 000 долларов.Это единственное новое приобретение основных средств в течение 2021 года. Что из следующего будет правильным отражением в бухгалтерском балансе в конце 2021 года?

A. Стоимость земли 80 000 долларов США и стоимость строительства 433 000 долларов США

B. Стоимость земли 143 000 долларов США и стоимость строительства 670 000 долларов США

C. Стоимость земли 133 000 долларов США и стоимость строительства 680 000 долларов США

D. Стоимость земли 63 000 долларов США и стоимость строительства 760 000 долларов США

Ответ: B. Стоимость земли, перенесенная с 2020 года, составляет 50 000 долларов плюс все затраты, необходимые для подготовки новой покупки к использованию — 80 000 долларов + 3 000 + 10 000 = 143 000 долларов.Стоимость строительства составила 250 000 с 2020 года плюс 420 000 долларов, уплаченных в 2021 году, = 670 000.

Вопрос: Если компания платит 600 000 долларов 1 января первого года за аренду здания, которое будет использоваться в качестве магазина на пять лет, на эту сумму создается счет предоплаты (актив). Поскольку арендованный объект будет использоваться для получения выручки в течение этого периода, часть затрат ежегодно реклассифицируется в качестве расходов в соответствии с принципом сопоставления. В конце первого года 120 000 долларов (или одна пятая) стоимости переводятся из баланса активов в расходы по аренде посредством корректирующей записи.В результате предоплаченная арендная плата на балансе падает до 480 000 долларов, сумма, выплаченная за четыре оставшихся года, составляет .

Если вместо этого компания покупает здание с ожидаемым пятилетним сроком эксплуатации 1 за 600 000 долларов, учет будет аналогичным. Первоначальная стоимость капитализируется, чтобы отразить будущую экономическую выгоду. И снова в конце первого года записываются расходы для части этих затрат, чтобы удовлетворить принципу сопоставления. Эти расходы называются амортизацией.Должна ли амортизация за первый год, признанная в связи с этим приобретенным зданием, также составлять 120 000 долларов?

Как определяется годовая сумма амортизационных расходов для целей отчетности?

Ответ: Конкретная сумма расходов на амортизацию, регистрируемых каждый год для зданий, машин, мебели и т.п., основана на четырех переменных:

- Первоначальная стоимость актива

- Ожидаемый срок полезного использования

- Любая ожидаемая остаточная (или аварийная) стоимость

- Шаблон распределения

После расчета общей стоимости официальные лица оценивают срок полезного использования на основе опыта компании с аналогичными активами в прошлом или других источников информации, таких как рекомендации, предоставленные производителем. 2 .Аналогичным образом официальные лица приходят к ожидаемой остаточной стоимости — оценке вероятной стоимости актива для компании в конце срока его полезного использования. Поскольку ожидаемый срок службы и остаточная стоимость — это не более чем предположения, амортизация — это просто механически полученная модель, которая распределяет стоимость актива на расходы в течение ожидаемых лет его использования.

Для иллюстрации предположим, что здание приобретено компанией 1 января первого года за 600 000 долларов наличными. Основываясь на опыте работы с аналогичными активами, официальные лица полагают, что эта структура будет стоить всего 30 000 долларов в конце ожидаемого пятилетнего срока службы.ОПБУ США не требует каких-либо конкретных методов расчета для определения годового отнесения стоимости актива к расходам. Более пятидесяти лет назад Комитет по процедурам бухгалтерского учета (авторитетный орган в то время) выпустил Бюллетень бухгалтерских исследований 43, в котором говорилось, что любой метод может быть использован для определения годовой амортизации, если проводится «систематическим и рациональным образом». Это руководство остается в силе и сегодня.

Следовательно, подавляющее большинство отчитывающихся компаний (включая Wal-Mart) предпочли применить линейный метод для отнесения стоимости основных средств к расходам в течение срока их полезного использования.Расчетная остаточная стоимость вычитается из стоимости, чтобы получить амортизируемую базу актива. Затем эта цифра равномерно распределяется в течение ожидаемого срока службы. Это систематично и рационально: Прямолинейная амортизация распределяет равные расходы на каждый период, в котором актив используется для получения дохода.

Прямолинейный метод :

(стоимость — расчетная остаточная стоимость) = амортизируемая база

амортизируемая база / ожидаемый срок полезного использования = годовая амортизация

(600 000 — 30 000 долларов) = 570000 долларов / 5 лет = амортизационные расходы 114 000 долларов в год

Вопрос : После того, как амортизация была рассчитана для текущего периода, как это отнесение стоимости актива к расходам регистрируется в системе бухгалтерского учета компании?

Ответ: Корректирующая запись подготавливается в конце каждого периода для переноса присвоенной стоимости со счета активов в балансе в расходы в отчете о прибылях и убытках.Повторюсь, счет здания не сокращается напрямую. Отдельный отрицательный или контрольный счет (накопленная амортизация) создается для отражения общей суммы затрат, отнесенных на текущую дату. Таким образом, как приведенная балансовая стоимость актива, так и его первоначальная историческая стоимость остаются подтвержденными.

Записи о стоимости приобретения этого здания и ежегодных расходах на амортизацию в течение пятилетнего срока службы следующие. Здесь используется линейный метод для определения отдельных отчислений на расходы.Теперь, когда учащиеся должны быть знакомы с использованием дебетов и кредитов для записи, число в скобках включено (где это актуально для обсуждения), чтобы указать общий баланс счета после того, как запись была опубликована. Как указывалось в предыдущей главе, доходы, расходы и дивиденды закрываются каждый год. Таким образом, амортизационные расходы, отражаемые в каждом отчете о прибылях и убытках, измеряют только расходы, относящиеся к этому периоду.

Рисунок 4.2 Приобретение здания и прямая амортизация

Поскольку применяется линейный метод, амортизационные расходы составляют 114 000 долларов каждый год.В результате чистая балансовая стоимость, отражаемая в балансе, снижается в течение срока полезного использования актива с 600 000 долларов США до 30 000 долларов США. В конце первого года она составляет 486 000 долларов (стоимость 600 000 долларов за вычетом накопленной амортизации 114 000 долларов). В конце второго года чистая балансовая стоимость была снижена до 372 000 долларов (стоимость 600 000 долларов за вычетом накопленной амортизации в размере 228 000 долларов). Эта модель сохраняется на протяжении всех пяти лет.

Проверь себя

Если компания Downtown купит машину стоимостью 120 000 долларов, срок службы которой оценивается в 7 лет, а остаточная стоимость — 10 000 долларов, то в каком размере будут отражены расходы на амортизацию за второй год ее полезного использования?

А.10 000 долл. США

Б. 110 000 долл. США

C. $ 17 143

D. $ 15 714

Ответ: D. Амортизация за каждый год одинакова при использовании линейного метода, и расчет будет (120 000 — 10 000 долларов США) / 7 = 15 714 долларов США (округлено)

Основные выводы

Материальные операционные активы со сроком службы более года первоначально отражаются по первоначальной стоимости. Все расходы капитализируются, если они являются нормальными и необходимы для приведения собственности в такое состояние и состояние, которое поможет компании в получении доходов.Если актив имеет ограниченный срок службы, эта стоимость затем распределяется на расходы в течение лет ожидаемого использования в некоторой систематической и рациональной схеме. Многие компании применяют линейный метод, при котором на каждый полный год назначается равная сумма. При таком подходе ожидаемая остаточная стоимость вычитается из затрат, чтобы получить амортизируемую базу, которая равномерно распределяется на ожидаемые годы использования компанией.

1 Расчетный срок службы основных средств сильно различается.Например, в примечаниях к своей финансовой отчетности по состоянию на 31 января 2021 года и за год, закончившийся на указанную дату, Wal-Mart раскрыл, что ожидаемый срок службы ее зданий и улучшений колеблется от 3 до 40 лет.

2 Как упоминалось ранее, земля не имеет конечного срока службы и, следовательно, не подлежит отражению в учете расходов на амортизацию.

Ремонт и улучшение

Расходы, связанные с амортизируемыми активами, делятся на две широкие категории: обычные расходы и капитальные затраты. Обычные расходы включают обычный ремонт, техническое обслуживание и содержание. Затраты, связанные с этими статьями, считаются обычными операционными расходами и учитываются путем дебетования расходных счетов и зачисления денежных средств или другого соответствующего счета. Капитальные затраты увеличивают полезность или срок службы актива, и они признаются путем увеличения чистой балансовой стоимости актива.

Существует два способа увеличения чистой балансовой стоимости актива: счет актива может быть дебетован, таким образом увеличивая признанную стоимость актива, или соответствующий счет накопленной амортизации актива может быть дебетован, таким образом уменьшая сумму амортизации, ранее отнесенную на актив.Если капитальные затраты служат в первую очередь для увеличения полезности или стоимости актива, счет актива должен быть дебетован. С другой стороны, если капитальные затраты служат в первую очередь для увеличения срока полезного использования актива или его ликвидационной стоимости, счет накопленной амортизации должен быть дебетован. Такие суждения не всегда однозначны, и дискуссии о том, как лучше всего регистрировать капитальные затраты, обычно охватываются более продвинутыми курсами бухгалтерского учета. Тем не менее, вы должны быть готовы к тому, что капитальные затраты будут записаны либо на счете актива, либо на счете накопленной амортизации актива, и вы должны признать, что влияние на чистую балансовую стоимость актива в любом случае одинаково.Подумайте, как капитальные затраты в размере 10 000 долларов меняют чистую балансовую стоимость грузовика.

До капитальных затрат | После капитальных затрат в размере 10 000 долл. США | ||

Дебетование счета активов | Накопленная амортизация по дебету | ||

Стоимость | долларов США | 100 000 | 90 000 |

Накопленная амортизация | (64 000) | (64 000) | (54 000) |

Чистая балансовая стоимость | 26 000 долл. |

Добавить комментарий