Об изменении форм Оферты и Акцепта – пресс-центр АО Банк ГПБ

УВАЖАЕМЫЕ КЛИЕНТЫ!Информируем Вас о том, что с 10 февраля 2020 года «Газпромбанк» (Акционерное общество) (далее – Банк) в целях оптимизации процедуры оформления соглашения между Банком и Клиентом о приеме к исполнению распоряжений клиента о списании денежных средств с банковского счета, подписанных в порядке, определенном Клиентом, вводятся в действие новые формы следующих документов:

— Оферта на заключение соглашения между Банком ГПБ (АО) и Клиентом – юридическим лицом/ индивидуальным предпринимателем/ физическим лицом, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, о поручении Банку ГПБ (АО) принимать к исполнению документы, содержащие распоряжения Клиента, подписанные в порядке, определенном Клиентом.

— Акцепт оферты Банка ГПБ (АО) на заключение соглашения между Банком ГПБ (АО) и Клиентом – юридическим лицом/ индивидуальным предпринимателем/ физическим лицом, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, о поручении Банку ГПБ (АО) принимать к исполнению документы, содержащие распоряжения Клиента, подписанные в порядке, определенном Клиентом.

Согласно вышеуказанным формам документов допускается распоряжение денежными средствами на банковском счете при представлении Клиентом в Банк карточки с образцами подписей и оттиска печати, а также без ее представления (распоряжения оформляются и направляются Клиентом в Банк только в электронном виде с использованием системы электронного документооборота).

Кроме того, допускается распоряжение денежными средствами на банковском счете одновременно лицами, включенными в карточку с образцами подписей и оттиска печати, а также в электронном виде лицами, не включенными в карточку с образцами подписей и оттиска печати.

Формы документов размещены на официальном сайте Банка по адресу: www.gazprombank.ru в разделе «Корпоративные клиенты».

Публичная оферта о проведении регулярных операций

Редакция, действующая с 01 октября 2021 года

В настоящей публичной оферте (далее — «Оферта») указанные ниже термины, написанные с заглавной буквы, будут иметь следующие значения:

Оферта является предложением (публичной офертой) Организации Держателям заключить с Организацией Соглашение. Предметом Соглашения является осуществление без участия Держателя через заранее определенные в Соглашении временные интервалы банковских операций с использованием Карты, выпущенной Держателю (далее — «Операции»). Параметры таких Операций определены в разделе «Параметры совершения операций» Оферты. Операции должны являться операциями по оплате товаров, работ или услуг, предоставляемых, выполняемых или оказываемых Организацией Держателю в течение всего срока действия Соглашения. При этом временной интервал между двумя Операциями не может превышать один год.

Предметом Соглашения является осуществление без участия Держателя через заранее определенные в Соглашении временные интервалы банковских операций с использованием Карты, выпущенной Держателю (далее — «Операции»). Параметры таких Операций определены в разделе «Параметры совершения операций» Оферты. Операции должны являться операциями по оплате товаров, работ или услуг, предоставляемых, выполняемых или оказываемых Организацией Держателю в течение всего срока действия Соглашения. При этом временной интервал между двумя Операциями не может превышать один год.

В соответствии с пунктом 3 статьи 438 Гражданского кодекса Российской Федерации принятием (акцептом) Держателем Предложения является выполнение таким Держателем совокупности следующих действий:

Принятием Предложения Клиент поручает Организации в соответствии с правилами банка-эквайрера АО «Банк Русский Стандарт» и c учетом параметров, указанных в графе «Параметры совершения операции», оформлять все документы, необходимые для осуществления Операций, которые будут совершаться в соответствии с Соглашением, и дает свое безусловное согласие на составление таких документов.

Держатель имеет право расторгнуть Соглашение, заключенное принятием (акцептом) таким Держателем Предложения, путем оповещения Организации о его расторжении по телефону Организации +7 (495) 232–17–53 не позднее, чем за один рабочий день до дня, с которого Соглашение будет расторгнуто. Последствием расторжения Соглашения будет являться отмена всех Операций, предусмотренных таким Соглашением, осуществление которых должно было состояться после дня расторжения Соглашения, определяемого в соответствии с настоящим абзацем.

Заключая с Организацией Соглашение на основании принятого (акцептованного) Предложения, Держатель, тем самым подтверждает, что:

Заключая с Организацией Соглашение на основании принятого (акцептованного) Предложения, Держатель тем самым, действуя своей волей и в своих интересах, дает Организации свое согласие на обработку (в том числе на сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, распространение, передачу (включая трансграничную передачу), обезличивание, блокирование и уничтожение) персональных данных Держателя. Такое согласие дается:

Такое согласие дается:

Параметры совершения Операций:

Организация имеет право в одностороннем порядке изменить сумму Операции во временном интервале в счет оплаты стоимости подписки следующего подписного периода, но не более чем на 5% от стоимости предыдущей суммы Операции.

Условия настоящего пункта применимы на все ранее действующие виды подписки, за исключением подписки с фиксированной ценой на весь период подписки.

Адрес для направления копий документов, служащих подтверждением совершения Операций и составленных с применением реквизитов Карты: электронный адрес Держателя.

Публичная оферта о проведении регулярных операций, действующая для Держателей, оплативших подписку до 01 октября 2021 года

Акцепт оферты: определение термина простыми словами

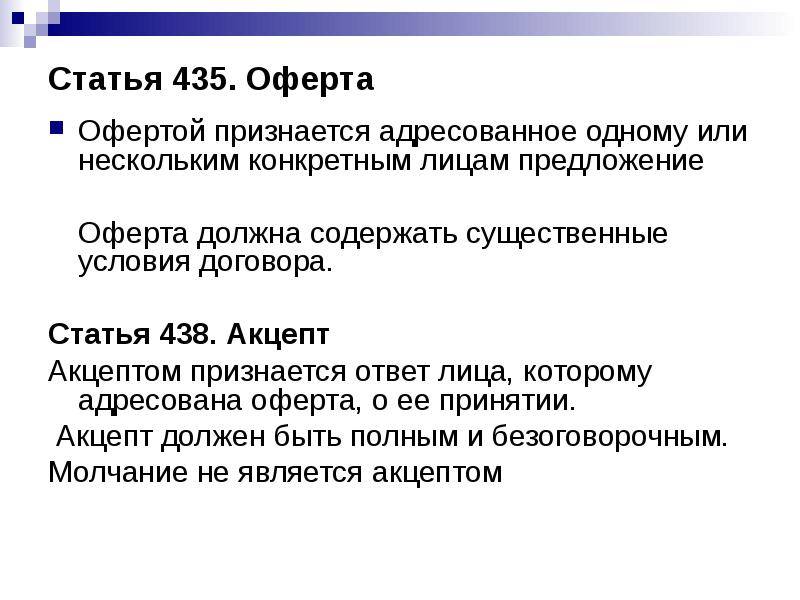

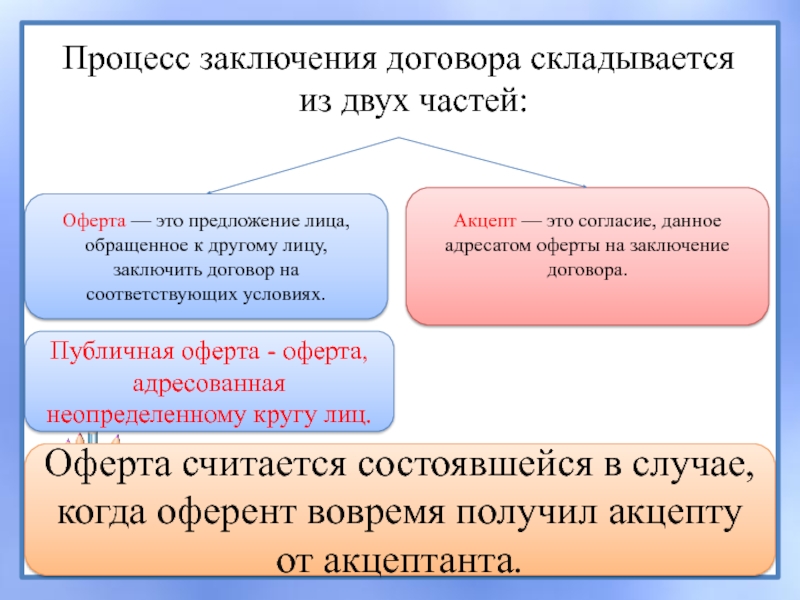

Акцепт оферты — это принятие предложенного договора на всех предложенных условиях, без внесения каких-либо дополнений или изменений. Правила оформления и нормы принятия оферты регламентируются статьей № 433 Гражданского кодекса РФ.

Лицо, которое предлагает заключить оферту, называется оферентом, а тот, кто принимает предложение и соглашается с ним — акцептантом.

Примерами соглашения в форме оферты с акцептом в банковской сфере можно считать следующие ситуации:

- Сотрудник банка предложил клиенту услугу и озвучил все ее условия. Если в итоге клиент запросил оказание этой услуги, то банк считает акцепт принятым

- Некоторые банки считают офертой заявку на кредит. Таким образом, после проверки платежеспособности клиента и одобрения кредита подписывать документы не потребуется. Банк откроет счет и зачислит на него одобренную сумму

- Требование клиента продать ему активы либо валюту по указанным в открытом доступе котировкам. Согласно законодательству, если одна из сторон делает публичное предложение с конкретно изложенными условиями, то вторая сторона может требовать заключения соглашения именно на этих условиях

Для акцепта оферты действует два важных нюанса:

- Отсутствие ответа не является акцептом предложенного договора

- Акцепт считается автоматическим, если вторая сторона соглашения начала исполнять свои обязательства по договору

Оферта должна конкретно описывать объект соглашения и основания для его заключения.

Выделяют несколько видов подтверждения акцепта оферты:

- Письменный. Договор подписывается его участниками либо передается письменное уведомление об акцепте

- Публичный. Позволяет заключить оферту с большим количеством потенциальных клиентов. Наиболее распространен в интернете, где покупка товаров либо получение услуги сопровождается акцептированием. Пользователь проставляет галочку в специальном поле либо нажимает на соответствующую кнопку

- Фактический. Факт покупки того или иного продукта уже является согласием с условием его продажи и применения. Например при покупке железнодорожных билетов пассажир автоматически подтверждает, что он ознакомлен и согласен с условиями перевозки

- Конклюдентный. Выражается в действиях лица, подтверждающих его желание акцептовать предложение.

Например, оплата счета на оказание услуг означает, что клиент готов получить услугу в согласованном виде

Например, оплата счета на оказание услуг означает, что клиент готов получить услугу в согласованном виде

Например, оплата счета на оказание услуг означает, что клиент готов получить услугу в согласованном виде

Например, оплата счета на оказание услуг означает, что клиент готов получить услугу в согласованном видеОферта

Условия предоставления ТКБ БАНК ПАО услуг по переводу денежных средств с банковских карт по их реквизитам

1. Термины и определения

В настоящем документе следующие термины, написанные с заглавной буквы, будут иметь следующее значение:

Банк — Публичное акционерное общество «ТРАНСКАПИТАЛБАНК» / ТКБ БАНК ПАО

Банк-эмитент — кредитная организация, осуществляющая эмиссию Карты

Валюта перевода — рубли РФ

Верификация — процедура дополнительной проверки Банком Карты Клиента при обращении к Стороннему банку-эмитенту, осуществляемая с целью снижения рисков проведения мошеннической операции по Карте Клиента, следующими способами:

• по Технологии CVC2, CVV2, ППК2

Держатель Карты — физическое лицо, которому предоставлена Банком или Сторонним банком Карта

Договор — Договор предоставления ТКБ БАНК ПАО услуг по переводу денежных средств с банковских карт по их реквизитам, заключаемый путем присоединения Клиента к Условиям предоставления ТКБ БАНК ПАО услуг по переводу денежных средств с банковских карт по их реквизитам в целом в соответствии со ст.

В случае согласия Банка на оказание Клиенту услуги по переводу денежных средств с банковских карт на банковские карты по их реквизитам, Банк осуществляет перевод денежных средств.

Клиент заключает с Банком отдельный Договор при совершении каждой операции перевода денежных средств

Интернет – ресурс Банка — совокупность программного обеспечения Банка, в том числе устанавливаемого на планшетных компьютерах, мобильных телефонах и других мобильных устройствах, поддерживающих установку программного обеспечения Банка, и позволяющая Держателю карты формировать и направлять Распоряжения в Банк для осуществления Перевода. Банк вправе привлекать сторонние компании в целях размещения на их сайтах Интернет-ресурса Банка в целях обеспечения возможности Клиентам направлять Распоряжения в Банк

Карта — Карта, со Счета которой осуществляется списание денежных средств при оказании Услуги

Карта получателя — Карта, на Счет которой осуществляется зачисление денежных средств при оказании Услуги (при Переводе по реквизитам Карты получателя)

Клиент — физическое лицо — Держатель Карты отправителя, присоединившееся к условиям Договора

Комиссия рассчитывается Банком и доводится до сведения Держателя Карты отправителя после указания им параметров Распоряжения до момента Присоединения к Договору.

Комиссия рассчитывается Банком и доводится до сведения Держателя Карты отправителя после указания им параметров Распоряжения до момента Присоединения к Договору.Перевод (Услуга) — услуга по обслуживанию банковских карт физических лиц, обеспечивающая возможность осуществлять перевод денежных средств с использованием реквизитов Карты отправителя по реквизитам Карты получателя, либо по банковским реквизитам получателя платежа по Распоряжению Клиента в соответствии с порядком и условиями настоящего Договора

Присоединение к Договору

Распоряжение — электронный документ, сформированный посредством Интернет-ресурса Банка, содержащий указание Клиента Банку перевести денежные средства с Карты отправителя

РФ — Российская Федерация

Сторонний банк — Банк-эмитент, являющийся эмитентом Карты, за исключением Банка (если перевод осуществляется по реквизитам Карты получателя) / Банк, в котором открыт счет получателя Платежа (если Перевод осуществляется по реквизитам счета получателя платежа)

Стороны — Банк и Клиент

Сумма перевода — сумма денежных средств в валюте перевода, указанная Клиентом в Распоряжении

Счет — банковский (текущий) счет, открываемый Клиенту Банком или Сторонним банком для отражения операций, совершенных с использованием Карты или ее реквизитов, не связанных с осуществлением предпринимательской деятельности

Счет Получателя — счет получателя перевода (при Переводе по реквизитам счета получателя)

Технология кода: CVV2, CVC2, ППК2 — один из способов Идентификации, осуществляемый Банком следующим образом:

• Банк запрашивает у Клиента CVC2, CVV2 или ППК2 код, который Клиент должен указать в соответствующей графе экранной формы Интернет-ресурса Банка наряду с вводом иных параметров Распоряжения;

• Банк посредством Авторизации направляет полученный код для проверки Банку-эмитенту;

• в случае, если в результате Авторизации Банком получен запрет на осуществление операции по Карте, в том числе если запрошенный код безопасности CVC2, CVV2 или ППК2 код не введен или введен неверно, Банк имеет право отказать Клиенту в оказании Услуги

Технология 3D Secure — технология, являющаяся частью программ международных платежных систем Visa – Verified by Visa и MasterCard – MasterCard®SecureCode™, позволяющая однозначно идентифицировать Клиента, совершающего операцию в сети Интернет, Банком – эмитентом Карты отправителя способом, определяемым таким банком, и снизить риск мошенничества, защищая банковскую карту от несанкционированного использования

Условия — настоящие «Условия предоставления ТКБ БАНК ПАО услуг по переводу денежных средств с банковских карт по их реквизитам». Настоящие Условия не описывают оказание услуг перевода средств с банковских карт, осуществляемых с использованием системы дистанционного банковского обслуживания «TKB-Express»

2. Общие положения

2.1. Настоящие Условия и Распоряжение на перевод, надлежащим образом оформленное Клиентом, в совокупности являются заключенным Договором между Клиентом и Банком.

Условия Договора согласно ст. 437 Гражданского Кодекса Российской Федерации являются официальным предложением (публичной офертой) ТКБ БАНК ПАО физическим лицам заключить Договор с любым физическим лицом. Заключение настоящего Договора осуществляется путем присоединения к условиям Договора в соответствии со ст. 428 Гражданского Кодекса Российской Федерации. В случае осуществления физическим лицом действий, предусмотренных настоящими Условиями, рассматривается как полное и безусловное принятие (акцепт) условий публичной оферты.

2.2. Настоящий Договор является предложением Банка (публичной офертой) Клиентам заключить Договор. Текст Договора размещен на Интернет-сайте Банка по адресу: www.tkbbank.ru.

2.3. Договор действует в отношении одного конкретного Распоряжения и вступает в силу с момента Присоединения к Договору.

2.4. Фактом Присоединения Клиента к Договору считается подтверждение Клиентом сформированного Банком Распоряжения, содержащего необходимые параметры для оказания Услуги, при этом присоединение Клиента к Договору фиксируется Банком в электронном виде и хранится в аппаратно-программном комплексе Банка. Выписки из аппаратно-программного комплекса Банка могут использоваться в качестве доказательств, при рассмотрении споров, в том числе в судебном порядке.

3. Предмет договора

3.1. Предметом Договора является предоставление Банком Услуги Клиенту. В процессе оказания Услуги Банк осуществляет следующие действия:

3.1.1. В случае если Карта отправителя и Карта получателя эмитированы Банком / Счет Получателя открыт в Банке:

— принимает к исполнению Распоряжение;

— осуществляет списание средств со Счета Карты отправителя в размере Суммы перевода и Комиссии;

— в случае успешного списания средств со Счета Карты отправителя осуществляет зачисление средств на Счет Карты получателя / Счет Получателя в размере Суммы перевода;

— осуществляет составление документов в электронном виде, подтверждающих проведение операции.

3.1.2. В случае если Карта отправителя и Карта получателя эмитированы Сторонними банками / Счет получателя отрыт в Стороннем банке:

— принимает к исполнению Распоряжение;

— осуществляет составление документов в электронном виде, подтверждающих проведение операции.

3.1.3. В случае если Карта отправителя эмитирована Банком, а Карта получателя – Сторонним банком / Счет Получателя открыт в Стороннем Банке:

— принимает к исполнению Распоряжение;

— осуществляет списание средств с Карты отправителя в размере Суммы перевода и Комиссии;

— осуществляет составление документов в электронном виде, подтверждающих проведение операции.

3.1.4. В случае если Карта отправителя эмитирована Сторонним банком, а Карта получателя – Банком / Счет Получателя открыт в Банке:

— принимает к исполнению Распоряжение;

— в случае успешного списания средств со Счета Карты отправителя осуществляет зачисление средств на Счет Карты получателя / Счет Получателя в размере Суммы перевода;

— осуществляет составление документов в электронном виде, подтверждающих проведение операции.

4. Порядок оказания Услуги

4.1. Банк оказывает Клиенту Услугу в соответствии с условиями Договора, требованиями законодательства Российской Федерации и правилами Платежной системы, к которой относится Карта, в следующем порядке:

4.1.1. Клиент указывает все параметры операции, в соответствии с которыми Банк должен оказать Услугу.

4.1.2. Банк доводит до Клиента информацию о сумме комиссии до оказания Услуги.

4.1.3. Клиент проверяет и принимает сумму Комиссии, подтверждает факт принятия им настоящих Условий (всех условий, изложенных в настоящем документе), путем проставления в Основных экранных формах отметки напротив графы «С офертой ознакомлен».

4.1.4. Клиент осуществляет дополнительную проверку параметров перевода, в том числе корректность указания номеров Карт и (или) реквизитов Счета Получателя, Суммы перевода и расчета Комиссий, и подтверждает свое желание получить Услугу с параметрами, выведенными на Основных экранных формах, путем нажатия соответствующей кнопки. После подтверждения параметров Услуги Клиент не имеет возможности отказаться от получения заказанной Услуги.

4.1.5. В любой момент в процессе приема от Клиента параметров Услуги Банк имеет право запросить, а Клиент по такому запросу осуществляет ввод дополнительных параметров для проведения Банком Верификации.

4.1.6. Банк на основании параметров, указанных Клиентом, осуществляет их проверку и оказание Услуги.

4.1.7. Банк сообщает Клиенту об успешном/неуспешном результате оказания Услуги путем вывода соответствующего электронного уведомления.

5. Условия приема к исполнению Распоряжения и порядок осуществления Перевода

5.1. Банк оказывает Клиенту Услугу в соответствии с условиями настоящего Договора, требованиями действующего законодательства Российской Федерации и правилами Платежных систем, на основании Распоряжения, сформированного в порядке, предусмотренном настоящими Условиями, и при одновременном выполнении следующих условий:

5.1.1. Наличия у Банка технической возможности для оказания Услуги;

5.1.2. Успешного прохождения Клиентом Верификации, если она запрошена Банком;

5.1.3. Наличия у Банка разрешения на проведение операции по Карте, полученного в результате Авторизации;

5.1.4. Удостоверения права распоряжения Клиентом денежными средствами, а также права использования Клиентом Карты, осуществляемого посредством Авторизации;

5.1.5. Наличия на Карте отправителя суммы на момент оказания Услуги в размере, достаточном для оказания Услуги и оплаты Комиссии, в соответствии с условиями настоящего Договора. При этом контроль достаточности денежных средств на Карте отправителя осуществляется посредством Авторизации;

5.1.6. Отсутствия прямых запретов на исполнение Распоряжения, предусмотренных настоящим Договором и договором, на основании которого выпущена Карта.

5.2. Банк имеет право отказать Клиенту в оказании Услуги в случае невыполнения условий, указанных в п. 5.1. и 5.3. Договора, а также в случае, если параметры Распоряжения, указанные Клиентом, не соответствуют установленным Банком ограничениям:

5.2.1. Ограничения на виды Карт к осуществлению Услуги:

— Карты, выпущенные Банком к расчетному счету юридического лица;

— иные виды карт, запрет или ограничение на проведение операций по которым, установлены Банком – эмитентом и/или Платежной системой и/или законодательством РФ.

5.2.2. Банк вправе установить ограничения на сумму оказываемой Услуги. Ограничения указываются в тарифах Банка.

5.3. Банк имеет право отказать Клиенту в оказании Услуги в одностороннем порядке и без объяснения причин, если у Банка возникли подозрения в том, что операция осуществляется с нарушением требований законодательства РФ, правил Платежных систем, носит мошеннический характер, содержит признаки необычных операций, а также сделок несущих репутационные и/или финансовые риски для Банка.

5.4. За оказание Услуги Банк взимает с Клиента Комиссию. Комиссия рассчитывается от суммы перевода и включается в общую сумму авторизационного запроса, проводимого по Карте отправителя, и подлежит списанию без дополнительных распоряжений Клиента на условиях заранее данного акцепта с Карты отправителя Суммы перевода.

Информация о размере Комиссии предоставляется Держателю карты до Присоединения к Договору путем вывода информации на экранную форму Интернет-ресурса Банка. В случае несогласия с размером комиссии, Клиент отказывается от подачи в Банк Распоряжения, заключения Договора и совершения Перевода.

5.5. Если валюта Счета Карты отправителя и/или Счета Карты получателя отлична от Валюты перевода, конвертация в валюту Счета Карты Суммы перевода и Комиссии, включаемой в авторизационный запрос, осуществляется Банком – эмитентом такой Карты в соответствии с правилами и условиями, установленными таким Банком-эмитентом. Если Банком – эмитентом Карты является Банк, конвертация Суммы перевода и Комиссии в валюту Счета Карты осуществляется Банком по курсу Банка на дату зачисления на Счет Карты получателя/списания со Счета Карты отправителя.

5.6. Банк информирует Клиента о приеме Распоряжения к исполнению или отказе в исполнении путем вывода сообщения с результатом оказания Услуги на экранную форму Интернет- ресурса Банка.

5.7. Уведомление Клиента об исполнении Распоряжения осуществляется Банком – эмитентом Карты в соответствии с порядком, установленным таким Банком-эмитентом. Если Банком – эмитентом Карты является Банк, уведомление Клиента об исполнении Распоряжения осуществляется в соответствии с Единым договором банковского обслуживания физических лиц в Публичном акционерном обществе «ТРАНСКАПИТАЛБАНК» (ТКБ БАНК ПАО).

5.8. Банк не несет ответственность в случаях, когда зачисление средств на Счет Карты получателя / Счет Получателя осуществлено Сторонним банком с нарушениями сроков и иных требований, установленных правилами Платежных систем, Договором и законодательством РФ.

5.9. Банк не несет ответственность за ошибки, допущенные Клиентом при формировании Распоряжения, приведшие к переводу некорректной Суммы, в некорректной Валюте перевода или по некорректным реквизитам. В указанных случаях Услуга считается оказанной Банком Клиенту надлежащим образом и в полном соответствии с Договором, и Клиент самостоятельно урегулирует дальнейшие взаиморасчеты с физическим лицом, на Счет которого поступили денежные средства в результате оказания Услуги.

5.10. Держатель Карты отправителя имеет возможность отказаться от получения Услуги в любой момент до Присоединения к Договору. При этом Перевод не производится, Комиссия Банком не взимается.

5.11. Безотзывность перевода денежных средств, обозначающая отсутствие или прекращение возможности отзыва Распоряжения об осуществлении перевода денежных средств, наступает с момента списания денежных средств со Счета Карты, обслуживаемого банком-эмитентом, на котором учитываются операции с Картой.

5.12. Безусловность перевода денежных средств, обозначающая отсутствие условий или выполнение всех условий для осуществления перевода денежных средств, наступает при нажатии Клиентом соответствующей кнопки (после проведения проверки всех параметров перевода). При невыполнении вышеуказанных действий, Распоряжения Клиента не принимаются Банком к исполнению, в связи с чем, на экранных формах появляется информация об ошибке.

5.13. Окончательность перевода денежных средств, наступает в момент зачисления денежных средств на Счет Карты получателя / Счет Получателя или обеспечения получателю средств возможности получения наличных денежных средств, в случае если Счет Карты отправителя и Счет Карты получателя / Счет Получателя перевода обслуживает один и тот же банк. Если Счет Карты отправителя и Счет Карты получателя / Счет Получателя обслуживают разные банки, окончательность перевода денежных средств наступает в момент зачисления денежных средств на банковский счет Стороннего банка, обслуживающего Счет Карты получателя средств / Счет Получателя.

5.14. При переводе денежных средств обязательство банка по переводу денежных средств, обслуживающего Счет Карты отправителя, перед отправителем прекращается в момент наступления его окончательности.

6. Права и обязанности Сторон

6.1. Банк вправе:

6.1.1. Требовать от Клиента неукоснительного соблюдения условий Договора.

6.1.2. Устанавливать комиссию за оказание Услуги.

6.1.3. Составлять расчетные документы на основании Распоряжения, полученного от Клиента в порядке, установленном Договором.

6.1.4. Вносить изменения в Договор и в тарифы Банка в одностороннем порядке. При этом внесенные изменения становятся обязательными для Банка и Клиента с момента их размещения Банком в Интернет-ресурсе Банка и на официальном сайте Банка www.tkbbank.ru. Новые условия доводятся до Клиента в соответствии с п.п. 5.4. и 6.2.2. настоящих Условий.

6.1.5. Осуществлять обработку любой информации, относящейся к персональным или контактным данным Клиента (включая сбор, систематизацию, накопление, хранение, использование, распространение, уничтожение персональных данных), предоставленных Банку в связи с заключением и исполнением Договора и иные действия, предусмотренные Федеральным законом от 27 июля 2006 № 152-ФЗ «О персональных данных», на что Клиент дает свое безусловное согласие, при присоединении к Договору, в соответствии с п. 2.1. настоящих Условий.

6.1.6. Отказать в отмене ранее переданного Клиентом Распоряжения, если в ходе исполнения этого Распоряжения Банком уже были произведены действия, в результате которых отмена Распоряжения невозможна или влечет затраты, от возмещения Банку которых Клиент отказался.

6.2. Банк обязуется:

6.2.1. Оказывать Услугу в объеме и сроки, установленные Договором.

6.2.2. Размещать текст «Условий предоставления ТКБ БАНК ПАО услуг по переводу денежных средств с банковских карт по их реквизитам» на Интернет-ресурсе Банка и на официальном сайте Банка www.tkbbank.ru таким образом, чтобы текст Условий был доступен Клиенту при подаче в Банк Распоряжения.

6.2.3. Хранить банковскую тайну по операциям Клиента, совершенным с использованием Карт, и сведениям о Клиенте. Информация по операциям с использованием Карт и о Клиенте может быть предоставлена Банком третьим лицам в случаях, предусмотренных законодательством РФ.

6.2.4. Рассматривать претензии Клиентов по качеству оказанной Услуги в порядке и сроки, установленные законодательством РФ.

6.2.5. Рассматривать претензии Клиентов по качеству оказанных Услуг.

6.2.6. Извещать Клиента о переводе денежных средств путем вывода соответствующего сообщения на Основных экранных формах Интернет-ресурсе Банка.

6.2.7. При разрешении споров (претензий) о действиях Клиента и Банка по использованию программно-технических средств для оказания Услуг, размещаемых на Интернет-ресурсе Банка, в качестве доказательств, применять протоколы действий Клиента и происходящих в связи с этим событий, регистрируемых техническими устройствами и программным обеспечением Банка.

6.3. Клиент вправе:

6.3.1. Ознакомиться на Интернет — ресурсе Банка с действующей редакцией Договора.

6.3.2. Направить в Банк — эмитент претензию по качеству оказанной Услуги в соответствии с порядком и сроками, установленными таким Банком – эмитентом. В случае если Карта отправителя выпущена Банком, направить претензию в подразделение Банка, выпустившее Карту, путем подачи письменного заявления на бумажном носителе по форме Банка (с приложением к заявлению чека, подтверждающего принятие Распоряжения к исполнению) в срок не позднее, чем 30 (тридцати) календарных дней со дня принятия Распоряжения к исполнению.

6.4. Клиент обязуется:

6.4.1. Не проводить с использованием Карт операции, связанные с осуществлением предпринимательской деятельности.

6.4.2. Своевременно и в полном объеме до момента Присоединения к Договору ознакомиться с условиями Договора и суммой Комиссии.

6.4.3. Клиент, являющийся резидентом РФ, обязуется не осуществлять с использованием Карты расчеты с нерезидентами РФ по сделкам и операциям, запрет на осуществление которых, установлен законодательством Российской Федерации (сделкам купли-продажи ценных бумаг, долей, паев, вкладов в имущество, взносов в уставный капитал, договорам займа, по которым у Резидента в уполномоченных банках имеются действующие паспорта сделок и др.).

7. Рассмотрение споров

7.1. Договор регулируется и толкуется в соответствии с законодательством РФ.

7.2. Все вопросы, разногласия или требования, возникающие из Договора или в связи с ним, подлежат урегулированию Сторонами путем переговоров. При отсутствии согласия споры и разногласия по Договору подлежат рассмотрению в соответствии с Гражданским процессуальным кодексом РФ. Разрешение исков Клиентов о защите прав потребителей, осуществляется в порядке, определенном законодательством РФ по защите прав потребителей.

8. Реквизиты Банка

Публичное акционерное общество «ТРАНСКАПИТАЛБАНК» (ТКБ БАНК ПАО)

Россия, 109147, г. Москва, ул. Воронцовская, д. 27/35

ИНН 7709129705 / КПП 770901001 / ОКПО 26237308

БИК 044525388, к/с 30101810800000000388 в ГУ Банка России по ЦФО

тел: +7 (495) 777–41–50, 8 (800) 100-32-00, факс: +7 (495) 797–32–01

Лицензия Банка России на осуществление банковских операций № 2210 от 02.06.2015 года

Банковское признание — Обзор, как это работает, инструмент инвестирования

Что такое банкирский прием?

Банковский акцепт относится к финансовому инструменту, который представляет собой обещанный будущий платеж от банка. В нем указывается название организации, которой необходимо перевести средства, а также сумма и дата платежа. Банковские акцепты — это краткосрочные инструменты со сроком погашения от 30 до 180 дней.

Резюме

- Банковский акцепт — это краткосрочный финансовый инструмент, который представляет собой обещанный будущий платеж от банка со сроком погашения от 30 до 180 дней.

- Процесс подачи заявки на акцепт банкира аналогичен процессу получения краткосрочной ссуды и включает в себя различные проверки кредита и обеспечения.

- Как только банк принимает банковский акцепт, обязательство немедленно переходит от эмитента банковского акцепта к банку.

Как работает акцепт банкира?

Эмитент банковского акцепта депонирует будущий платеж в банке.Банк взимает небольшую комиссию и выдает временную тратту против депозита, что представляет собой гарантированный будущий платеж со стороны банка. После акцепта от банка обязательство переходит от эмитента банковского акцепта и становится обязательством банка. Таким образом, кредитный рейтинг банковского акцепта обычно такой же, как и у банка, обещавшего платеж.

Поскольку акцепты банкиров являются краткосрочными инструментами, процесс подачи заявки на ценные бумаги аналогичен процессу подачи заявок на получение краткосрочных ссуд Краткосрочная задолженность Краткосрочная задолженность определяется как долговые обязательства, которые подлежат погашению в течение следующих 12 месяцев. период или текущий финансовый год.. Банк будет оценивать кредитоспособность заемщика, используя свои внутренние критерии, чтобы убедиться, что заемщик имеет достаточно средств для покрытия депозита для будущего платежа. В зависимости от размера акцепта банкира заемщик может или может не нуждаться в предоставлении залога. Банк взимает с заемщика небольшой процент от суммы.

Банковский акцепт против срочных тратт

Банковский акцепт по существу служит той же цели, что и срочные тратты и просроченные чеки.Ключевое отличие состоит в том, что акцепт банкира может быть продан на вторичном рынке до наступления срока погашения и, таким образом, рассматривается как инвестиционный инструмент.

Еще одно отличие — способ использования инструментов. В отличие от чеков, банковские акцепты часто используются в международной торговле. Международная торговля. Международная торговля — это обмен товарами или услугами, проводимый как минимум между двумя разными странами. Обмены могут быть. Благодаря банковской гарантии банковская акцепт существенно снижает риск неполучения платежа за продавца.

Это особенно важно, когда между покупателем и продавцом нет прочных отношений. В результате банковские акцепты обычно используются импортирующими и экспортирующими предприятиями, когда импортер выдает банковское согласие на оплату экспортеру.

Банковский акцепт в качестве инвестиции

Банковский акцепт обменивается на ликвидном вторичном рынке Вторичный рынок Вторичный рынок — это место, где инвесторы покупают и продают ценные бумаги у других инвесторов.Примеры: Нью-Йоркская фондовая биржа (NYSE), Лондонская фондовая биржа (LSE). и торгуются как долговые инструменты. Инструменты торгуются через банки и дилеров по ценным бумагам и не могут быть куплены на бирже. Поскольку акцепт банкира не обеспечивает держателя купонной выплаты, он всегда торгуется с дисконтом к его номинальной стоимости.

Разница между номинальной стоимостью и ценой представляет собой возврат или доход, который получит покупатель. Держатель банковского акцепта может либо удерживать инструмент до погашения и получить номинальную стоимость ценной бумаги, либо продать ценную бумагу до наступления срока погашения со скидкой.Стратегия аналогична той, которая используется при торговле облигациями с нулевым купоном.

Цена этих ценных бумаг часто оговаривается с покупателями и в значительной степени зависит от кредитного рейтинга Кредитный рейтинг Кредитный рейтинг — это мнение определенного кредитного агентства относительно способности и готовности организации (правительства, бизнеса или частного лица) выполнять свои обязательства. финансовые обязательства в полноте и в установленные сроки. Кредитный рейтинг также означает вероятность дефолта должника.банка, обещавшего выплату. Поскольку инструменты обещают оплату от финансового учреждения, они считаются относительно безопасными.

Подробнее

CFI является официальным поставщиком глобальной страницы программы аналитики рынков капитала и ценных бумаг (CMSA) ® — CMSA Зарегистрируйтесь в программе CFI CMSA® и станьте сертифицированным аналитиком рынков капитала и ценных бумаг. Продвигайте свою карьеру с помощью наших программ и курсов сертификации. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.Для продолжения карьерного роста вам пригодятся следующие дополнительные ресурсы:

- Кредитный риск Кредитный риск Кредитный риск — это риск убытков, которые могут возникнуть в результате несоблюдения какой-либо стороной условий любого финансового контракта, в основном

- Долговой инструмент Долговой инструмент Долговой инструмент — это актив с фиксированным доходом, который юридически обязывает должника выплачивать кредитору проценты и основную сумму

- Качество обеспечения Качество обеспечения Качество обеспечения связано с общим состоянием определенного актива, который компания или физическое лицо хочет предоставить в качестве обеспечения при заимствовании средств

- Облигация с нулевым купоном Облигация с нулевым купоном Облигация с нулевым купоном — это облигация, по которой не выплачиваются проценты и которая торгуется с дисконтом к ее номинальной стоимости.Ее также называют облигацией с чистой скидкой или облигацией с большой скидкой.

Банковские акцепты (BA)

Банковские акцепты ( BA , также известный как переводной вексель ) — это тратта коммерческого банка, требующая от банка выплатить держателю инструмента определенную сумму на указанной Дата, которая обычно составляет 90 дней с даты выпуска, но может варьироваться от 1 до 180 дней. Банковский акцепт выдается со скидкой и оплачивается полностью, когда наступает срок его оплаты — разница между стоимостью на момент погашения и стоимостью при выдаче составляет проценты.Если банковский акцепт предъявляется к оплате до установленного срока, то выплачиваемая сумма меньше на сумму процентов, которые были бы получены, если бы удерживались до срока погашения.

Банковский акцепт используется в международной торговле как средство обеспечения платежа. Например, если импортер хочет импортировать продукт из другой страны, он часто получает аккредитив в своем банке и отправляет его экспортеру. Аккредитив — это документ, выпущенный банком, который гарантирует оплату тратты импортера на указанную сумму и в установленный срок.Таким образом, экспортер может рассчитывать на кредит банка, а не импортера. Экспортер представляет товаросопроводительные документы и аккредитив в свой внутренний банк, который оплачивает аккредитив с дисконтом, поскольку банк экспортера получит деньги от банка импортера лишь позже. Затем внутренний банк экспортера отправляет временной вексель в банк импортера, который затем ставит на нем штамп « акцептовано » и, таким образом, конвертирует тайм-вексель в банковский акцепт. Этот оборотный инструмент подкреплен обещанием импортера произвести оплату, импортными товарами и платежной гарантией банка.

Акцептное финансирование — это финансирование коммерческих сделок, обычно с участием импортных / экспортных предприятий, с использованием банковских акцептов. Однако это может включать торговлю внутри одной страны. Иногда для отправки между странами, в которых не находятся ни импортер, ни экспортер, создается банковский акцепт, это называется акцептом третьей страны .

Банковские акцепты имеют низкий кредитный риск, поскольку они поддерживаются импортером, банком импортера и импортируемыми товарами.Следовательно, БА предлагают немного более высокую доходность, чем казначейские облигации с тем же сроком. Основными инвесторами этих инструментов денежного рынка, естественно, являются паевые инвестиционные фонды денежного рынка и муниципалитеты. Однако по мере появления других форм финансирования вторичный рынок БА значительно сократился.

Сумма, которую банк взимает за БА, зависит не только от его собственных сборов и комиссий за создание БА, но также соизмерима с общей рыночной доходностью других инструментов денежного рынка.Для BA, которые не соответствуют требованиям в качестве обеспечения для кредитов Федеральной резервной системы, ФРС вводит резервные требования к количеству неприемлемых BA — следовательно, неприемлемые BA дисконтируются больше, в результате чего заемщик получает меньше денег для первоначального кредита, но инвестор получает более высокая урожайность.

Приемлемые банковские акцепты

Банки США иногда занимают у Федеральной резервной системы, но для этого банк должен внести залог на свой счет в Федеральном резервном банке.Банковский акцепт может использоваться в качестве обеспечения, если это правомочный банкирский акцепт , который имеет определенные характеристики.

Критерии приемлемости включают требования, согласно которым принятие: (1) является результатом торговой операции, включающей экспорт и импорт (включая операции между зарубежными странами), внутреннее или внешнее хранение легко реализуемых основных продуктов питания или внутреннюю отгрузку товаров; и (2) иметь срок погашения 6 месяцев или менее. BA, которые возникают из хранилища скобок, должны быть защищены во время приема складской распиской или другим документом, подтверждающим или закрепляющим право собственности.Приемлемые акцепты не подлежат резервным требованиям согласно действующему Регламенту D.

Федеральная резервная система, тем не менее, накладывает ограничения на количество приемлемых BA, которые могут быть выданы банком.

Банковское согласие — Разъяснение — Бизнес-профессор, ООО

Банковский акцепт (БА) — это долговой инструмент, который гарантирован коммерческим банком и выпущен отдельной компанией. Банковский акцепт представляет собой обязательство коммерческого банка произвести платеж в будущем.Банковский акцепт также может называться траттой коммерческого банка, которая отражает обязательство банка выплатить тому, кто держит акцепт, определенную сумму в будущем.

Вернуться к : КОММЕРЧЕСКОЕ ЗАКОНОДАТЕЛЬСТВО: ДОГОВОРЫ, ПЛАТЕЖИ, ЦЕНЫ И БАНКРОТСТВОКак работает акцепт банкира?

Банковский акцепт — это тратта, в которой указывается сумма денег, которую держатель инструмента должен выплатить в указанную дату.Банковские акцепты выпускаются компаниями и поддерживаются коммерческими банками. Краткосрочный долговой инструмент позволяет держателю или предъявителю получить сумму, указанную в акцепте, в указанную дату. Банковский акцепт, являющийся краткосрочным оборотным инструментом, может иметь срок погашения от 30 до 180 дней.

Связанные темы

Академические исследования по вопросам принятия банкиров BA

- Макроэкономические сюрпризы и доходность акций в ЮАР, Gupta, R., & Рид, М. (2013). Макроэкономические сюрпризы и доходность акций в ЮАР. Исследования по экономике и финансам , 30 (3), 266-282.

- Единицы участия в индексах и производительность фьючерсных рынков на индексы: данные с рынка паев с участием индексов в Торонто 35, Park, T. H., & Switzer, L. N. (1995). Единицы участия в индексах и производительность фьючерсных рынков на индексы: данные рынка паев участия в индексах Торонто 35. Журнал фьючерсных рынков (1986-1998) , 15 (2), 187.

- Направленный анализ квартальных прогнозов Бюро экономических исследований, Van Walbeek, C. & Sessions, M. (2007). Направленный анализ квартальных прогнозов Бюро экономических исследований.

- ВЛИЯНИЕ ГОДА НА ДОХОДНОСТЬ ДЕНЕЖНОГО РЫНКА: ЗА ОДИН МЕСЯЦ И ВНЕ КРИЗИСА, Котомин В. (2013). ВЛИЯНИЕ ГОДА НА ДОХОДНОСТЬ ДЕНЕЖНОГО РЫНКА: ЗА ОДИН МЕСЯЦ И ЗА ПРЕДЕЛАМИ КРИЗИСА. Журнал финансовых исследований , 36 (2), 233-252. U.Доходность денежного рынка до одного месяца показала изменения в соответствии с предпочтениями ликвидности на конец года. Я обнаружил, что доходность трех- и шестимесячных оборотных депозитных сертификатов (CD), евродолларового депозита (ED) и банковского акцепта (BA) также зависит от предпочтений по ликвидности на конец года. Изменения доходности двух- и трехмесячных финансовых коммерческих ценных бумаг (КП) менее выражены. Эмитенты BanksCD, ED и BA имеют повышенные потребности в ликвидности на конец года, в отличие от финансовых компаний, которые являются преобладающими эмитентами CP. Эффект конца года исчезает после кризиса 2007-2008 гг. По мере увеличения денежных средств депозитариев.Доходности CD, ED и CP различаются после кризиса, что говорит о том, что инвесторы больше не считают их близкими заменителями.

- Ответ на либерализацию: изменение стратегии корпоративных финансов, Окубо, Т. (1985). Ответ на либерализацию: изменение стратегии корпоративных финансов. Отношения между США и Японией: уроки конкуренции , 203.

Была ли эта статья полезной?

Все, что вам нужно знать

На рынке приемки акцепты продаются третьим сторонам с большой скидкой в соответствии с опубликованными ставками акцептования.Читать 3 мин.

1. Что такое акцепты?2. Подробнее о признании банкиров

3. Продажа банковских акцептов

4. Понимание принятия рынком

На рынке приемки акцепты продаются третьим сторонам с большой скидкой в соответствии с опубликованными ставками акцептования. В частности, приемный рынок является важной отраслью для следующих групп:

- Экспортеры, которым можно сразу заплатить за свои товары.

- Импортеры, которым не нужно платить, пока они не заберут товар.

- Финансовые учреждения, которые могут получать прибыль с помощью различных ставок переучета и переговоров.

- Инвесторы и дилеры, которые могут торговать акцептами на вторичном рынке.

В то время как экспортер мог бы зарабатывать больше денег, продавая свои товары самостоятельно, акцептный рынок позволяет им получать оплату быстрее, поскольку он основан на инструментах мгновенного кредитования.

Что такое приемки?

Акцепт — это временной тратта или переводной вексель, который можно использовать для оплаты определенных товаров.Одним из наиболее распространенных примеров акцепта является банковский акцепт, который представляет собой временную тратту, используемую и принимаемую банками в качестве метода краткосрочного финансирования. Чаще всего они используются в международной торговле.

Акцепт будет включать письменный заказ, требующий от покупателя уплаты продавцу определенной суммы в определенный день.

Вот пример, чтобы понять, как акцепты работают на акцептном рынке. Экспортер отправляет покупателю акцепт своего товара.Покупатель подписывает акцепт, указывая, что она готова оплатить расходы. Затем, когда экспортер получит обратно акцепт, он может отправить его в свой банк, чтобы обналичить его. Покупатель должен будет продать товары до даты платежа, чтобы у нее был капитал для их оплаты.

Операция этого типа также называется самоликвидирующейся сделкой. Благодаря успеху акцепты стали приемлемым средством кредитования во многих странах.

Подробнее о приеме банкиров

Банкирский акцепт используется в основном для компаний, желающих совершать крупные покупки за границей.Этот процесс проще, чем пытаться отправить платеж напрямую покупателю, поскольку банк обрабатывает обе стороны транзакции. Импортер связывается с банком, чтобы установить временную тратту для оплаты экспортеру в конкретную дату. Как и в случае чека с датой обратной даты, банк выплатит экспортирующей стороне указанную сумму позднее.

Банковские акцепты требуют подтверждающего документа в качестве доказательства транзакции. Это может включать:

- Счета-фактуры.

- Коносаменты.

- Представление покупаемых физических товаров.

Как только покупатель представляет доказательство покупки, банк ставит на документе отметку «принято». Так и получили свое название акцепты.

Так зачем экспортеру и импортеру обращаться в банк для регулирования своей торговли? В целом, это помогает обеим сторонам чувствовать себя более комфортно, особенно если у них нет большого опыта друг с другом. Акцепт банкира юридически обязывает каждую сторону, уменьшая вероятность потерянных инвестиций.

Кроме того, банковские акцепты подходят для импортеров, которые не могут получить другие виды финансирования для своих покупок. Во многих случаях банковские акцепты могут быть наименее затратным вариантом. Лучше всего то, что у импортеров есть достаточно времени, чтобы продать товары, прежде чем им придется погасить долг.

Продажа банковских акцептов

Как и другие виды ссуд, банковские акцепты можно покупать и продавать на вторичном рынке. Текущий рынок банковских акцептов достаточно силен, что дает банкирам большую гибкость при заключении таких сделок.

Они могут легко продать акцепт банкира третьей стороне, чтобы окупить свои вложения. Между тем, у инвестора есть надежные краткосрочные инвестиции, которые он может получить, когда импортер продаст их товары.

Понимание принятия рынка

Тема с таким же названием, но отдельная тема — принятие рынком, то есть удовлетворенность вашей клиентской базы вашим текущим продуктом. Скорость принятия рынком определяет, следует ли вам увеличивать или уменьшать производство продукта.Это также позволяет узнать, была ли ваша кампания неудачной или успешной.

Чтобы добиться минимального признания рынком, вам необходимо предоставить решение ряда проблем, за которые ваши клиенты готовы платить. Чем больше клиентов вы сможете убедить приобрести этот продукт, тем больше будет принято рынком.

Чтобы точно знать, будет ли их продукт хорошо принят рынком, большинство компаний проводят приемочные испытания на рынке перед выпуском продукта.

Если вам нужна помощь с рынком акцептования, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel.UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Банковское признание: определение, преимущества и недостатки

Разрушение банковского акцепта

Давайте разберемся с этим.О’Киф хочет покупать товары у Cheap Holiday Decor, но ему неудобно отправлять деньги вечеринке, которую он не знает. Продавцу Cheap Holiday Decor нужен бизнес, но он не хочет рисковать, отправляя товар в бизнес, с которым никогда не имел дела. Вот где на помощь приходит банк.

Банковский акцепт похож на чек с последующей датой. Банк переводит деньги получателю со счета векселя. Обычно к акцепту банкира прилагается временная тратта.Временной черновик устанавливает конкретную дату, когда средства будут доступны. Например, если банк О’Киф отправляет акцепт банкира 1 февраля, делая средства доступными 1 марта, Cheap Holiday Decor не сможет получить доступ к средствам до этого времени.

Банковский акцепт работает так. О’Киф свяжется со своим банком, чтобы запросить у банкира акцепт. Перед отправкой денег банку потребуется несколько вещей:

- Подтверждение покупки

- Накладная

Поскольку акцепт банка осуществляется по двум основным причинам: как подтверждение кредита с отсроченным платежом или как способ финансирования покупки, банку потребуется это подтверждение покупки.

Банк также может потребовать от О’Киф предоставить залог. Залог представляет собой нечто ценное, которое предлагается в качестве обеспечения до погашения ссуды. Обычно банк хочет движимых активов , таких как компьютеры, инвентарь или другие материальные и ценные предметы. Движущиеся активы могут быть арестованы и проданы банком, если О’Киф не выплатит свои обязательства.

Преимущества и недостатки использования банковского акцепта

Использование банковского акцепта для международных покупок дает несколько преимуществ.Для продавца банк представляет собой надежное основание для оплаты. Банк гарантирует, что оплата будет произведена по тратте.

Для покупателя поддержка со стороны банка побудит других продавцов заняться бизнесом, предоставив покупателю больше возможностей для покупки продуктов. Проценты, взимаемые с банковских акцептов, также невелики, что делает это правильным экономическим выбором. Покупатель также не обязан сразу иметь ликвидные деньги, освобождая деньги для других покупок.

Несмотря на все преимущества, у использования банковского акцепта есть и недостатки.Ни один банк не предложит кредит, не углубившись в прошлое компании. Расследование может занять время, и оно может выявить проблемы с кредитоспособностью компании, которые могут испортить сделку.

Еще одна вещь, на которую будет обращать внимание банк, — это устойчивость бизнеса. Если у бизнеса небольшой бюджет, банк может не захотеть предоставить деньги. Это также может потребовать от компании иметь движимые активы, которые банк может арестовать в случае невыполнения кредита.

Резюме урока

Подводя итог, банковский акцепт представляет собой краткосрочное кредитное вложение, сделанное банком от имени бизнеса.Компании используют акцепт банкира, когда импортируют товары из других стран. И вообще потому, что у покупателя нет стабильных отношений с продавцом.

Покупатель свяжется со своим банком, чтобы получить акцепт банка на покупку продуктов. Чтобы гарантировать погашение, банк может потребовать залог в качестве обеспечения. Поскольку банковские акцепты обычно имеют временную тратту , написанную на определенную дату, обычно не более шести месяцев, у покупателя есть немного времени, чтобы собрать средства.Банки часто хотят держать движимых активов , таких как компьютеры и инвентарь, до тех пор, пока не произойдет погашение.

Есть положительные стороны в использовании банковского акцепта. Он демонстрирует продавцу, что у покупателя хорошие отношения с банком. Это также может побудить других продавцов связаться с покупателем.

Некоторые негативные проблемы, которые могут возникнуть, включают в себя то, что банку нужно время, чтобы изучить кредитную историю продавца. Бизнес с низким бюджетом не может претендовать на одобрение банкира.

Банковское признание — определение, пример и преимущества

Определение приемки банкира

Banker’s Acceptance — это финансовый инструмент, который гарантирован банком (а не владельцем счета) в отношении платежей в будущем. Это просто означает, что банк принял на себя обязательство по выплате третьей стороне в случае дефолта владельцев счетов. Он обычно используется в трансграничной торговле для защиты экспортеров от риска дефолта контрагента.

Как работает прием банкиров?

Импортер заключает сделку с экспортером из другой страны.Экспортер готов поставить все количество до порта страны-импортера. Однако экспортеру требуется гарантия оплаты. С другой стороны, импортер сомневается, что экспортер поставит товары в правильном количестве и надлежащего качества после полной оплаты экспортеру.

Следовательно, обе стороны несут риски, связанные с сделкой. Вот здесь и вступает в игру согласие со стороны банкира.

Банкир импортера предоставляет гарантию экспортеру посредством принятия банком.Экспортер имеет разумные гарантии оплаты, поскольку ее гарантирует банк. Это облегчает торговлю между сторонами. В случае возникновения каких-либо сомнений по поводу качества и / или количества товаров, экспортер и импортер могут принять соответствующее решение.

Это также оказывает финансовую поддержку импортерам. Если все идет хорошо, банкир очищает платеж в срок, указанный в акцепте банкира. За такую услугу финансовый банкир взимает комиссию с держателя счета.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т.д.

Пример

Предположим, американская компания хочет приобрести 1000 единиц мобильных телефонов по совокупной цене в 1 миллион долларов у немецкой компании. Банкиры США выдают немецкой фирме «Банковское акцепт» на срок кредита Срок кредита — это период времени, который продавец дает покупателю для выплаты суммы продукта, который он или она приобрели у продавца.Он состоит из трех компонентов — кредитный анализ, кредит / условия продажи и политика взыскания. Читать более 40 дней. Как только экспортер отправляет мобильные телефоны, он предоставляет доказательства (то есть документы) в банк США и получает согласие банкира.

Теперь у немецкой фирмы есть выбор либо удерживать вексель до погашения, либо учесть его сегодня через Немецкий банк. Путем дисконтирования он получает эту сумму сегодня сам с сокращением, скажем, 6,235%, т.е. он получает 937 650 долларов. Это называется дисконтированием векселя.

Теперь у немецкого банкира есть дополнительные варианты: либо удерживать до погашения, чтобы получить 1 миллион долларов, либо дисконтировать его в пользу другой стороны. Это продолжается до тех пор, пока банковский акцепт удерживается до срока погашения. Конечный держатель получает номинал.

Характеристика

- Банковский акцепт выдается под залог платежеспособности стороны. Банкир получает комиссию за содействие такой торговле, и, таким образом, прибыль банка используется для успешного выполнения контракта.

- Банковский акцепт доступен только клиентам с хорошей кредитной историей. Такими клиентами обычно являются юридические лица с хорошей кредитной историей. Такая кредитоспособность также связана с инвестициями в облигации.

- Еще одна характеристика — товарность. Это краткосрочный заемный инструмент. Долговые инструменты обеспечивают финансирование роста компании, инвестиций и будущего планирования и соглашаются выплатить то же самое в оговоренные сроки. К долгосрочным инструментам относятся долговые обязательства, облигации, GDR иностранных инвесторов.Краткосрочные инструменты включают ссуды на оборотный капитал, краткосрочные ссуды. Прочитайте больше, чем можно торговать на рынке, т.е. такой инструмент можно продать на рынке. В таком случае обязательство по выплате долга передается полностью третьей стороне. Такая передача возможна только в связи с этической практикой и строгими правилами кредитной оценки, которых придерживается организация.

- Банковский акцепт известен тем, что легко превращается из инструмента в реальные твердые деньги. Говорят, что он имеет более высокую ликвидность. Ликвидность показывает легкость конвертации активов или ценных бумаг компании в наличные.Ликвидность — это способность фирмы погасить текущие обязательства имеющимися у нее оборотными активами. Подробнее, поскольку сумма переводится со счета держателя банка на дебетовый счет в момент создания инструмента. Таким образом, есть подтверждение ликвидности с меньшим риском.

Получение акцепта банкира

- Субъект хозяйствования, желающий заключить крупную сделку, обратится к своему банкиру, у которого есть счет.Он должен предоставить подробную информацию о совершаемой сделке и требуемую сумму кредита.

- Банкир оценит кредитоспособность владельца счета по разным причинам, в частности, кредитную историю владельца счета. Если он будет удовлетворен по всем направлениям, он примет на себя ответственность от имени владельца счета.

- Владельцы счетов должны подтвердить наличие достаточных средств на дату исполнения и оплатить комиссию банку.

Банковские ставки приема и конкурентоспособность

Поскольку принятие банком обязательства по выплате долга гарантируется банком, этот инструмент считается безопасным вложением для участников рынка.Таким образом, такой инструмент можно торговать с дисконтом к лицу. Дисконт к номинальной стоимости — это не что иное, как процентная ставка, взимаемая с номинальным спредом по казначейским векселям США. Казначейские векселя или казначейские векселя контролируют временные колебания ликвидности. Центральный банк несет ответственность за их выпуск от имени правительства. Он предоставляется по цене погашения и сниженной ставке и возвращается по достижении срока погашения. Подробнее.

Например, предположим, что у банкира есть обязательство по акцепту в размере 150000 долларов за совершение сделки.Держатель (то есть экспортер), которому предоставляется такая гарантия, может продать инструмент на вторичном рынке, скажем, по цене $ 145 000. Таким образом, ответственность банкиров не меняется. Такая торговля на вторичном рынке свидетельствует о рыночной цене инструмента.

Преимущества

Риски

Рекомендуемые статьи

Это руководство по «Банковскому согласию» и его определению. Здесь мы обсуждаем характеристики, пример и то, как это работает вместе с преимуществами и рисками.Вы можете узнать больше о финансировании из следующих статей —

Банковское согласие 101

Когда продавцу требуется финансирование для покупки продуктов, поставщики часто полагаются на репутацию компании при принятии решения о предоставлении кредита. Это относительно легко сделать, если поставщик работал с одними и теми же покупателями в течение многих лет или у них есть сильные позиции в отрасли. Однако, когда бизнес находится за полмира, кредитование может быть более рискованным делом.

Одним из способов решения этой проблемы является использование банковских акцептов.Это временные тратты, которые бизнес может заказать в банке. Финансовое учреждение обещает выплатить фирме-экспортеру определенную сумму в конкретную дату, после чего оно возвращает свои деньги путем дебетования счета импортера. Банковский акцепт, или BA, работает очень похоже на чек с датой, датированный датой, который представляет собой просто приказ банку произвести оплату определенной стороне в более поздний срок. Держатель может выбрать продажу BA по сниженной цене на вторичном рынке, что дает инвесторам относительно безопасные краткосрочные инвестиции.

BA часто используются в международной торговле из-за преимуществ для обеих сторон. Экспортеры часто чувствуют себя в большей безопасности, полагаясь на платежи от банка с хорошей репутацией, чем на бизнес, с которым у него мало, если вообще есть история. Как только банк проверяет или «принимает» срочный тратт, это становится основной обязанностью этого учреждения.

Импортер может обратиться к банковскому акцепту, когда у него возникнут проблемы с получением других форм финансирования, или когда БА является наименее дорогостоящим вариантом. Преимущество займа в том, что он получает товары и имеет возможность перепродать их до оплаты в банк.

Дисконтирование акцепта

Чтобы понять, что банкирские акцепты являются инвестициями, важно понимать, как компании используют их в мировой торговле. Вот один довольно типичный пример. Американская компания Clear Signal Electronics решает приобрести 100 телевизоров у немецкого экспортера Dresner Trading. После заключения торгового соглашения Clear Signal обращается в свой банк за аккредитивом. Этот аккредитив делает банк посредником, ответственным за завершение транзакции.

После отправки товара Dresner отправляет соответствующие документы — обычно через собственное финансовое учреждение — в банк-плательщик в Соединенных Штатах. Теперь у экспортера есть несколько вариантов. Он может хранить акцепт до наступления срока погашения или продать его третьей стороне, возможно, самому банку, ответственному за осуществление платежа. В этом случае Dresner получает сумму меньше номинала векселя, но ему не нужно ждать получения средств.

Когда банк выкупает акцепт по более низкой цене, это называется «дисконтированием» акцепта.Если банк Clear Signal сделает это, у него, по сути, будет тот же выбор, что и у Дреснера. Он может удерживать вексель до тех пор, пока он не истечет, что сродни предоставлению ссуды импортеру. Однако чаще он пополняет свои фонды за счет переучета акцепта — другими словами, продавая его по сниженной цене на вторичном рынке. Он мог бы продавать сами БА, особенно если это более крупный банк, или привлечь брокера по ценным бумагам для выполнения этой задачи.

Акцепт в качестве инвестиции

Поскольку акцепт представляет собой краткосрочное договорное соглашение, оно действует так же, как и другие инструменты денежного рынка.Как и казначейский вексель, инвестор покупает банковский вексель по сниженной цене и получает полную номинальную стоимость по истечении срока погашения. Разница между дисконтом и номинальной стоимостью определяет доходность. В большинстве случаев срок погашения составляет от 30 до 180 дней.

Банковские акцепты торгуются не на бирже, а через крупные банки и дилеров по ценным бумагам. Таким образом, большинство дилеров не предлагают цены покупки и продажи, а скорее обсуждают цену с потенциальным инвестором, часто с управляющим фондом.Средняя доходность BA публикуется в Wall Street Journal , что является полезным руководством для инвесторов, ищущих этот инструмент.

Стоимость этих векселей во многом зависит от репутации и размера банка-плательщика. Те, у кого высокий кредитный рейтинг, обычно могут продать свои акцепты с более низкой доходностью, так как у них мало шансов не выполнить свои обязательства. Учреждения, продающие большие объемы BA, также имеют преимущество в этом отношении.

Хотя банки часто продают свои акцепты через дилеров в Нью-Йорке и других крупных финансовых центрах, они могут использовать свою филиальную сеть для дополнения продаж.Персонал банка часто связывается с местными инвесторами, которые, как правило, заинтересованы в небольших сделках, а не в сделках на сумму 1 миллион долларов и более, которые проводят многие управляющие фондами. Местные инвесторы часто соглашаются на меньшую доходность, и, поскольку банк обходит дилеров, его коммерческие расходы могут быть намного меньше.

Риски и вознаграждения

Акцепт дает возможность получить скромную прибыль с доходностью, как правило, где-то выше, чем у казначейских векселей. Однако БА предоставляют инвестору несколько ключевых преимуществ.Например, поскольку их не нужно хранить до наступления срока погашения, у держателей есть возможность перепродать их, если они того пожелают.

Они также относительно безопасны, особенно когда банк-плательщик имеет высокий кредитный рейтинг. Банк несет основную ответственность за платеж. Из-за огромного риска для его репутации, если он не сможет профинансировать акцепт, большинство банков, предоставляющих акцепты, являются хорошо известными учреждениями с высоким рейтингом.

Однако, даже если у банка нет необходимых денежных средств для осуществления платежа, инвестор получает дополнительную защиту от других сторон, участвующих в транзакции.Импортер несет вторичную ответственность за приемку, а экспортер имеет условное обязательство. Фактически, любые инвесторы, которые купили или продали инструмент на открытом рынке, несут какие-либо обязательства по тратте.

Итог

Принятие банкира может быть хорошей инвестицией для тех, кто стремится сбалансировать вложения с более высоким риском в своем портфеле, или для тех, кто сосредоточен на сохранении активов. Что касается спектра риска / вознаграждения, BA находится в самом низу, как раз перед казначейским векселем.

Поскольку акцептная цена банкира оговаривается между покупателем и продавцом, инвесторы, которые проводят свои исследования, имеют наилучшие шансы получить конкурентоспособную ставку.

Добавить комментарий