Чем аффилированные лица отличаются от связанных сторон

В нормативных актах РФ есть и понятие «связанные стороны» и понятие «аффилированные лица». И возникает вопрос – тождественны ли эти понятия или есть какие-либо различия.

Согласно п.4 ПБУ 11/2008 «Информация о связанных сторонах», ПБУ 11/2008 (утв. Приказом Минфина РФ от 29.04.08 № N 48н), юридическими и (или) физическими лицами, способными оказывать влияние на деятельность организации, составляющей бухгалтерскую отчетность, или на деятельность которых организация, составляющая бухгалтерскую отчетность, способна оказывать влияние (связанными сторонами), могут являться:

а) юридическое и (или) физическое лицо и организация, составляющая бухгалтерскую отчетность, которые являются аффилированными лицами в соответствии с законодательством Российской Федерации;

б) юридическое и (или) физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, и организация, составляющая бухгалтерскую отчетность, которые участвуют в совместной деятельности;

в) организация, составляющая бухгалтерскую отчетность, и негосударственный пенсионный фонд, который действует в интересах работников такой организации или иной организации, являющейся связанной стороной организации, составляющей бухгалтерскую отчетность.

Понятие аффилированных лиц в законодательстве РФ раскрыто в ст. 4 Закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22.03.91 № 948-1: аффилированные лица – это физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность;

Аффилированными лицами юридического лица являются:

— член его Совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;- лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо;

— лица, которые имеют право распоряжаться более чем 20 % общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

— юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;- если юридическое лицо является участником финансово-промышленной группы, к его афф.

Таким образом:

Понятие «связанные стороны» определено нормативными актами по бухгалтерскому учету (ПБУ 11/2008) и является более широким по сравнению с понятием «аффилированные лица» (гражданское законодательство).

К категориям лиц, являющимися связанными сторонами, но не являющимися аффилированными лицами, относятся:

— участники совместной деятельности,

— негосударственный пенсионный фонд.

Соответственно, если компания не является участником договора о совместной деятельности и не имеет договора с негосударственным пенсионным фондом (а таких компаний большинство), то ее перечень связанных сторон тождественен перечню аффилированных лиц.

Паршкова Н. Б., аудитор,руководитель департаментаобщего аудитаООО «Листик и Партнеры»

Б., аудитор,руководитель департаментаобщего аудитаООО «Листик и Партнеры»

15.01.14

Посмотреть «Весь список»Проверка на аффилированность компаний в сервисе — Контур.Фокус — СКБ Контур

Чтобы вовремя вычислить мошенников, которые работают через дочерние фирмы, нужно разобраться в структуре организации. Контур.Фокус за минуту анализирует связи контрагента и находит аффилированные компании. Узнавайте о рисках сотрудничества до заключения сделки и минимизируйте финансовые и репутационные риски.

Что такое аффилированность

По Гражданский кодексу это отношения «связанности» юридических и физических лиц.

Аффилированными могут быть как физические, так и юридические лица, которые занимаются предпринимательской деятельностью. В законе есть четкий перечень лиц, которые считаются аффилированными.

Допустим, директор одной фирмы одновременно занимает руководящую должность в другой компании. Очевидно, что такие организации связаны между собой. Чтобы снизить риски сотрудничества с контрагентом, важно знать о связанных организациях и их статусе до заключения договора. На аффилированность лиц также указывают родственные связи владельцев компаний, участие в уставном капитале, договорные обязательства между сторонами.

Чтобы снизить риски сотрудничества с контрагентом, важно знать о связанных организациях и их статусе до заключения договора. На аффилированность лиц также указывают родственные связи владельцев компаний, участие в уставном капитале, договорные обязательства между сторонами.

Вычислить связанные организации можно и по другим признакам, например, если:

- продукция одной организации отгружается со склада другой;

- юридические лица выступают взаимными кредиторами и дебиторами;

- компании работают в одном офисе;

- наличие у компаний одинакового штата сотрудников;

- интересы компаний представляет одно и то же лицо по доверенности;

- компании ведут единую хозяйственную деятельность, объединенную общим экономическим интересом;

- их расчетные счета находятся в одном банке и другие.

Аффилированность может быть установлена как при наличии одного признака, так по совокупности, в том случае, когда каждое из обстоятельств в отдельности не подтверждает заинтересованность, но вместе они указывают на наличие связанности между лицами.

Поиск связанных организаций

Установите связанные организации контрагента через Контур.Фокус. Сервис находит их за несколько минут, анализируя данные из официальных источников с помощью алгоритмов.

В разделе «Связанные организации» на странице карточки компании Фокус показывает количество ближайших связей контрагента и маркеры их надежности. Сервис сигнализирует об отсутствии активности, ответчиках на значительную сумму, банкротствах, отрицательных финансовых индикаторах.

Подробная информация о связанных организациях контрагента собрана во вкладке «Связи». Сервис показывает сведения о компаниях, у которых:

- схожие реквизиты;

- общий адрес регистрации;

- общие учредители и руководитель.

В таблице отображаются количество действующих организаций, статистика по балансу, выручке, исполнительным производствам, лицензиям. С помощью фильтра вы можете отсортировать перечень по каждому из параметров.

С помощью фильтра вы можете отсортировать перечень по каждому из параметров.

Сервис показывает список регионов, где зарегистрированы связанные компании и отрасли, в которых контрагенты ведут бизнес.

Важно помнить, что деятельность связанных организаций влияет и на работу контрагента, с которым вы собираетесь сотрудничать.

Вы можете изучить карточку каждой компании из «ближних связей» или скачать полный список в форматах XLSX, DOCX, PDF.

Организации, потенциальная связь с которыми найдена через одно или несколько других юридических лиц, отображаются в «дальних связях».

Изучите структуру организации на графике. Фокус превращает список компаний из «ближних связей» контрагента в наглядную модель с помощью кнопки «визуализировать список».

Для удобства физлица и юрлица обозначаются разными фигурами. Каждый из конечных учредителей отмечается на графике определенным цветом, линия того же оттенка ведет к учрежденной им компании.

Доказательство аффилированности

Если потребуется, отчет с логотипом Контура вы можете использовать как доказательную базу в надзорных органах и суде.

Почему важно знать об аффилированных компаниях

Чтобы избежать сотрудничества с мошенниками

Выявление связей контрагента с другими юридическими лицами позволяет снизить риск сотрудничества с мошенниками, которые действуют через дочерние или вновь приобретенные, организованные фирмы.

Чтобы точно оценить финансовое состояние контрагента

Если у учредителя, на первый взгляд, благонадежной организации, есть еще три убыточных юридического лица, то риски, что и первая компания не выполнит обязательства по договору значительно повышаются.

Чтобы не получить штрафы и доначисления налогов

Компании, которые сотрудничают с аффилированными лицами, попадают под особый контроль. Федеральная антимонопольная служба или налоговые органы проверяют объективность и справедливость спорных хозяйственных действий аффилированных лиц. ФНС может подставить законность сделки купли-продажи под сомнение, если сочтет, что ее цена занижена. Льготы и скидки у компаний с зависимой структурой тоже могут оказаться под вопросом, а суд вправе признать их недействительными.

ФНС может подставить законность сделки купли-продажи под сомнение, если сочтет, что ее цена занижена. Льготы и скидки у компаний с зависимой структурой тоже могут оказаться под вопросом, а суд вправе признать их недействительными.

Чтобы соблюсти закон

Коммерческие организации (за исключением кредитных) обязаны раскрывать информацию о связанных сторонах в бухгалтерской отчетности; ООО и АО должны вести списки аффилированных лиц. За невыполнение этих требований должностным лицам и организациям грозят крупные штрафы или дисквалификация.

Примеры из Арбитражной практики

В феврале 2020 года Арбитражный суд Москвы постановил, что директор страховой компании «МОСКОВИЯ», которую признали банкротом, заключала сделки с заинтересованными сторонами. Речь идет о договорах купли-продажи недвижимого имущества с другими страховыми компаниями, которые аффилированы между собой. Выводы об этом позволили сделать сведения из Контур.Фокуса. «Московия» покупала недвижимость по цене выше рыночной и гасила задолженности через трехстороннее соглашение, хотя для этого не было экономической целесообразности. Суд признал сделки страховой компании недействительными.

Суд признал сделки страховой компании недействительными.

В октябре 2020 года исполняющий обязанности конкурсного управляющего смог оспорить договор уступки прав (требований) между кредитным потребительским кооперативом «Сберегательный центр «Золотой фонд» (должником) и закрытым акционерным обществом «Юридическая компания «Эксперт».

Благодаря данным из Контур.Фокуса удалось доказать, что во время совершения спорной сделки КПК «СЦ «Золотой фонд» и ЗАО «ЮК «Эксперт» управлял человек, который одновременно являлся и участником этих компаний. На основании этого суд пришел к выводу, что ЗАО «ЮК «Эксперт» и его руководитель являются заинтересованными лицами по отношению к КПК «СЦ «Золотой фонд».

Арбитражный суд Омской области признал сделку недействительной.

02.07.2021 | Список аффилированных лиц по состоянию на 30. 06.2021 06.2021 | PDF 640 КБ | ||||||||

02.04.2021 | Список аффилированных лиц на 31.03.2021 | PDF 431 КБ | ||||||||

12.01.2021 | Список аффилированных лиц на 31. 12.2020 12.2020 | PDF 628 КБ | ||||||||

02.10.2020 | Список аффилированных лиц на 30.09.2020 | PDF 628 КБ | ||||||||

03.07.2020 | Список аффилированных лиц на 30. 06.2020 06.2020 | PDF 1072 КБ | ||||||||

02.04.2020 | Список аффилированных лиц на 31.03.2020г. | PDF 480 КБ | ||||||||

10.01.2020 | Список аффилированных лиц на 31. 12.2019г. 12.2019г. | PDF 669 КБ | ||||||||

02.10.2019 | Список аффилированных лиц на 30.09.2019 г. | PDF 414 КБ | ||||||||

02.07.2019 | Список аффилированных лиц на 30. 06.2019 г. 06.2019 г. | PDF 444 КБ | ||||||||

02.04.2019 | Список аффилированных лиц на 31.03.2019 г. | PDF 518 КБ | ||||||||

10.01.2019 | Список аффилированных лиц на 31. 12.2018 г. 12.2018 г. | PDF 480 КБ | ||||||||

02.10.2018 | Список аффилированных лиц на 30.09.2018 г. | PDF 429 КБ | ||||||||

02.07.2018 | Список аффилированных лиц на 30. 06.2018 г. 06.2018 г. | PDF 1011 КБ | ||||||||

01.04.2018 | Список аффилированных лиц на 31.03.2018 г. | PDF 984 КБ | ||||||||

29.12.2017 | Список аффилированных лиц на 29. 12.2017 г. 12.2017 г. | PDF 612 КБ | ||||||||

01.10.2017 | Список аффилированных лиц на 29.09.2017 г. | PDF 747 КБ | ||||||||

04.07.2017 | Список аффилированных лиц на 30. 06.2017 г. 06.2017 г. | PDF 3099 КБ | ||||||||

31.03.2017 | Список аффилированных лиц на 31.03.2017 г. | PDF 535 КБ | ||||||||

31.12.2016 | Список аффилированных лиц на 31.12.2016 г. | PDF 511 КБ | ||||||||

04.10.2016 | Список аффилированных лиц на 30.09.2016 г. | PDF 5443 КБ | ||||||||

04.07.2016 | Список аффилированных лиц на 30.06.2016 г. | PDF 731 КБ | ||||||||

01.04.2016 | Список аффилированных лиц на 31.03.2016 г. | PDF 395 КБ | ||||||||

11.01.2016 | Список аффилированных лиц на 31.12.2015 г. | PDF 445 КБ | ||||||||

30.09.2015 | Список аффилированных лиц на 30.09.2015 г. | PDF 190 КБ | ||||||||

30.06.2015 | Список аффилированных лиц на 30.06.2015 г. | PDF 155 КБ | ||||||||

01.04.2015 | Список аффилированных лиц на 31.03.2015 г. | PDF 313 КБ | ||||||||

30.01.2015 | Изменения в списке аффилированных лиц на 30.01.2015 г. | PDF 63 КБ | ||||||||

12.01.2015 | Список аффилированных лиц на 31.12.2014 г. | PDF 261 КБ | ||||||||

30.12.2014 | Изменения в списке аффилированных лиц на 29.12.2014 г. | PDF 154 КБ | ||||||||

24.12.2014 | Изменения в списке аффилированных лиц на 23.12.2014 г. | PDF 163 КБ | ||||||||

08.12.2014 | Изменения в списке аффилированных лиц на 08.12.2014 г. | PDF 57 КБ | ||||||||

01.10.2014 | Список аффилированных лиц на 30.09.2014 г. | PDF 269 КБ | ||||||||

15.08.2014 | Изменения в списке аффилированных лиц на 15.08.2014 г. | PDF 58 КБ | ||||||||

04.08.2014 | Изменения в списке аффилированных лиц на 04.08.2014 г. | PDF 67 КБ | ||||||||

01.07.2014 | Список аффилированных лиц на 30.06.2014 г. | PDF 115 КБ | ||||||||

30.06.2014 | Изменения в списке аффилированных лиц на 30.06.2014 г. | PDF 67 КБ | ||||||||

27.05.2014 | Изменения в списке аффилированных лиц на 27.05.2014 г. | PDF 161 КБ | ||||||||

15.05.2014 | Изменения в списке аффилированных лиц на 15.05.2014 г. | PDF 57 КБ | ||||||||

01.04.2014 | Список аффилированных лиц на 31.03.2014 г. | PDF 113 КБ | ||||||||

01.04.2014 | Изменения в списке аффилированных лиц на 31.03.2014 г. | PDF 68 КБ | ||||||||

19.02.2014 | Изменения в списке аффилированных лиц на 17.02.2014 г. | PDF 161 КБ | ||||||||

29.01.2014 | Изменения в списке аффилированных лиц на 22.01.2014 г. | PDF 58 КБ | ||||||||

09.01.2014 | Список аффилированных лиц на 31.12.2013 г. | PDF 261 КБ | ||||||||

25.12.2013 | Изменения в списке аффилированных лиц на 25.12.2013 г. | PDF 152 КБ | ||||||||

06.11.2013 | Изменения в списке аффилированных лиц на 06.11.2013 г. | PDF 66 КБ | ||||||||

28.10.2013 | Изменения в списке аффилированных лиц на 28.10.2013 г. | PDF 150 КБ | ||||||||

01.10.2013 | Список аффилированных лиц на 30.09.2013 г. | PDF 257 КБ | ||||||||

19.09.2013 | Изменения в списке аффилированных лиц на 19.09.2013 г. | PDF 163 КБ | ||||||||

23.08.2013 | Изменения в списке аффилированных лиц на 23.08.2013 г. | PDF 57 КБ | ||||||||

01.07.2013 | Список аффилированных лиц на 30.06.2013 | PDF 107 КБ | ||||||||

04.06.2013 | Изменения в списке аффилированных лиц на 04.06.2013 г. | PDF 57 КБ | ||||||||

22.05.2013 | Изменения в списке аффилированных лиц на 22.05.2013 г. | PDF 171 КБ | ||||||||

23.04.2013 | Изменения в списке аффилированных лиц на 23.04.2013 г. | PDF 166 КБ | ||||||||

17.04.2013 | Изменения в списке аффилированных лиц на 17.04.2013 г. | PDF 83 КБ | ||||||||

01.04.2013 | Список аффилированных лиц на 31.03.2013 | PDF 244 КБ | ||||||||

13.03.2013 | Изменения в списке аффилированных лиц на 13.03.2013 г. | PDF 118 КБ | ||||||||

05.03.2013 | Изменения в списке аффилированных лиц на 05.03.2013 г. | PDF 58 КБ | ||||||||

01.03.2013 | Изменения в списке аффилированных лиц на 01.03.2013 г. | PDF 122 КБ | ||||||||

28.02.2013 | Изменения в списке аффилированных лиц на 28.02.2013 г. | PDF 83 КБ | ||||||||

15.02.2013 | Изменения в списке аффилированных лиц на 15.02.2013 г. | PDF 91 КБ | ||||||||

05.02.2013 | Изменения в списке аффилированных лиц на 05.02.2013 г. | PDF 121 КБ | ||||||||

17.01.2013 | Изменения в списке аффилированных лиц на 17.01.2013 г. | PDF 65 КБ | ||||||||

31.12.2012 | Список аффилированных лиц на 31.12.2012 | PDF 115 КБ | ||||||||

11.12.2012 | Изменения в списке аффилированных лиц на 11.12.2012 г. | PDF 84 КБ | ||||||||

25.11.2012 | Изменения в списке аффилированных лиц на 25.11.2012 г. | PDF 144 КБ | ||||||||

22.11.2012 | Изменения в списке аффилированных лиц на 22.11.2012 г. | PDF 59 КБ | ||||||||

09.11.2012 | Изменения в списке аффилированных лиц на 09.11.2012 г. | PDF 59 КБ | ||||||||

12.10.2012 | Изменения в списке аффилированных лиц на 12.10.2012 г. | PDF 105 КБ | ||||||||

01.10.2012 | Список аффилированных лиц на 30.09.2012 | PDF 124 КБ | ||||||||

20.09.2012 | Изменения в списке аффилированных лиц на 20.09.2012 г. | PDF 156 КБ | ||||||||

15.09.2012 | Изменения в списке аффилированных лиц на 15.09.2012 г. | PDF 59 КБ | ||||||||

12.09.2012 | Изменения в списке аффилированных лиц на 12.09.2012 г. | PDF 58 КБ | ||||||||

24.08.2012 | Изменения в списке аффилированных лиц на 24.08.2012 г. | PDF 149 КБ | ||||||||

17.08.2012 | Изменения в списке аффилированных лиц на 17.08.2012 г. | PDF 181 КБ | ||||||||

15.08.2012 | Изменения в списке аффилированных лиц на 15.08.2012 г. | PDF 92 КБ | ||||||||

06.07.2012 | Изменения в списке аффилированных лиц на 06.07.2012 г. | PDF 88 КБ | ||||||||

02.07.2012 | Список аффилированных лиц на 30.06.2012 г. | PDF 229 КБ | ||||||||

29.06.2012 | Изменения в списке аффилированных лиц на 29.06.2012 г. | PDF 157 КБ | ||||||||

09.06.2012 | Изменения в списке аффилированных лиц на 09.06.2012 г. | PDF 149 КБ | ||||||||

01.06.2012 | Изменения в списке аффилированных лиц на 01.06.2012 г. | PDF 150 КБ | ||||||||

30.05.2012 | Изменения в списке аффилированных лиц на 30.05.2012 г. | PDF 152 КБ | ||||||||

22.05.2012 | Изменения в списке аффилированных лиц на 22.05.2012 г. | PDF 146 КБ | ||||||||

04.05.2012 | Изменения в списке аффилированных лиц на 04.05.2012 г. | PDF 61 КБ | ||||||||

26.04.2012 | Изменения в списке аффилированных лиц на 26.04.2012 г. | PDF 154 КБ | ||||||||

25.04.2012 | Изменения в списке аффилированных лиц на 25.04.2012 г. | PDF 141 КБ | ||||||||

20.04.2012 | Изменения в списке аффилированных лиц на 20.04.2012 г. | PDF 145 КБ | ||||||||

12.04.2012 | Изменения в списке аффилированных лиц на 12.04.2012 г. | PDF 146 КБ | ||||||||

01.04.2012 | Список аффилированных лиц на 01.04.2012 г. | PDF 282 КБ | ||||||||

10.01.2012 | Список аффилированных лиц на 01.01.2012 г. | PDF 135 КБ | ||||||||

01.10.2011 | Список аффилированных лиц на 01.10.2011 г. | PDF 129 КБ | ||||||||

01.07.2011 | Cписок аффилированных лиц на 01.07.2011 г. | PDF 126 КБ | ||||||||

01.04.2011 | Список аффилированных лиц на 01.04.2011 г. | PDF 129 КБ | ||||||||

11.01.2011 | Список аффилированных лиц на 01.01.2011 г. | PDF 127 КБ | ||||||||

01.10.2010 | Список аффилированных лиц на 01.10.2010 г. | PDF 123 КБ | ||||||||

01.07.2010 | Список аффилированных лиц на 01.07.2010 г. | PDF 179 КБ | ||||||||

02.04.2010 | Список аффилированных лиц на 01.04.2010 г. | PDF 191 КБ | ||||||||

01.01.2010 | Список аффилированных лиц на 01.01.2010 г. | PDF 148 КБ | ||||||||

01.10.2009 | Список аффилированных лиц на 01.10.2009 г. | PDF 168 КБ | ||||||||

01.07.2009 | Список аффилированных лиц на 01.07.2009 г. | PDF 180 КБ | ||||||||

01.04.2009 | Список аффилированных лиц на 01.04.2009 г. | PDF 143 КБ | ||||||||

01.01.2009 | Список аффилированных лиц на 01.01.2009 г. | PDF 159 КБ | ||||||||

Аффилированные лица

Аффилированные лица — это физические или юридические лица, которые могут прямо/косвенно влиять на принимаемые одним из лиц решения или определять их, в том числе в силу заключенной сделки.

Аффилированными лицами являются:

- близкие родственники;

- супруг/супруга;

- свойственники (близкие родственники другого супруга, в том числе умершего) первых руководителей потенциального поставщика и/или его уполномоченного представителя, обладающие правом принимать решение о выборе поставщика либо представители заказчика или организатора закупок;

- руководители;

- должностные лица;

- акционеры компании;

- лица, совместно находящиеся под контролем третьего лица;

- лица, связанные договором с правом принятия решений в компании;

- владельцы голосующих акций компании;

- и другие лица, являющиеся аффилированными в соответствии с законодательными актами Республики Казахстан.

Разберемся, как аффилированные лица обозначены в законах и правилах четырех крупных тендерных площадок Казахстана.

Госзакупки РК

По Закону О государственных закупках аффилированным лицом потенциального поставщика считается любое физическое или юридическое лицо, которое вправе оказывать влияние на принимаемые им решения или определять их (в том числе в силу сделки, совершенной в письменной форме), а также любое физическое или юридическое лицо, в отношении которого поставщик имеет такое право.

Ограничения в участии, связанные с аффилированными лицами

1. Потенциальному поставщику запрещено участие в государственных закупках в случае, если он или его аффилированное лицо оказывали заказчику/организатору закупки услуги по их подготовке (экспертные, консультационные) либо принимали участие как генеральный проектировщик или субпроектировщик (разработка технико-экономического обоснования/проектной, проектно-сметной документации на строительство объекта, являющегося предметом закупки).

Исключения: участие разработчика технико-экономического обоснования в закупках по разработке проектной (проектно-сметной) документации; проекты, выполняемые по международным стандартам строительства.

2. Потенциальный поставщик и его аффилированное лицо не могут участвовать в одном лоте конкурса/аукциона.

Самрук-Казына

В соответствии со Стандартом управления закупочной деятельностью Самрук-Казына аффилированным лицом потенциального поставщика является любое физическое или юридическое лицо, определяющее решения либо оказывающее влияние на принимаемые им решения (в том числе в силу сделки, совершенной в письменной форме), а также любое физическое или юридическое лицо, в отношении которого поставщик имеет такое право.

Ограничения в участии, связанные с аффилированными лицами

Тендер, тендер путем проведения конкурентных переговоров, запрос ценовых предложений:

При рассмотрении заявок на портале заявку отклоняют, если потенциальный поставщик является аффилированным лицом другого участника данного тендера.

NADLoC

В Правилах приобретения недропользователями и их подрядчиками ТРУ, используемых при проведении операций по добыче твердых полезных ископаемых и по разведке или добыче углеводородов и добыче урана не используется определение “аффилированные лица” и не обозначены никакие ограничения в участии.

MITWORK

Мы рассматриваем участие на площадке в закупках Заказчиков квазигосударственного сектора. Согласно соответствующим Правилам аффилированным лицом потенциального поставщика считается любое физическое или юридическое лицо, которое вправе оказывать влияние на принимаемые им решения или определять их (в том числе в силу сделки, совершенной в письменной форме), а также любое физическое или юридическое лицо, в отношении которого поставщик имеет такое право.

Ограничения в участии, связанные с аффилированными лицами

1. Потенциальному поставщику запрещено участие в случае, если он или его аффилированное лицо участвовали в проводимой закупке как генеральный проектировщик или субпроектировщик (разработка технико-экономического обоснования/проектной, проектно-сметной документации на строительство объекта, являющегося предметом закупки).

Исключения: участие разработчика технико-экономического обоснования в закупках по разработке проектной (проектно-сметной) документации; проекты, выполняемые по международным стандартам строительства.

2. Потенциальный поставщик и его аффилированное лицо не могут участвовать в одном лоте тендера.

Другие полезные статьи

Аффилированные структуры что. Аффилированные лица понятие и виды. Список аффилированных лиц ООО и ОАО

Аффилированность юридических лиц – это возможность влиять на деятельность хозяйствующего субъекта посредством участия в его финансах или членстве на руководящих должностях.

Кого называют аффилированными лицами? К ним относят физические и юридические лица, обладающие правом и имеющие возможность влиять на деятельность другого субъекта. К аффилированному лицу фирмы относят члена совета директоров или аналогичного органа власти, исполнительного директора или лиц, обладающих правом распоряжаться более 20 % финансов организации. Нередко в роли аффилированного лица выступают инвесторы.

Само слово «аффилированность» берет корни от английского – affiliation, означающего — связь. Из этого можно понять, что слово «аффилированный» означает связанный, соединенный. Значение слова «аффилировать» — привлекать к долевому участию, «аффилировать кого-либо» — включать служебное лицо одной фирмы в руководство другой.

Хотя в бытовом разговоре мы нечасто слышим «аффилированный» или «неаффилированный», в политических программах эти прилагательные становятся привычными. Примеры таких часто употребляемых сочетаний: аффилированные компании (лицо, фирма или предприятие). Аффилированным (связанным лицом) называют организацию (человека), способную каким-либо образом повлиять на деятельность зависимого от нее предприятия. В варианте с юридическими лицами аффилированностью обозначаются взаимоотношения предприятий друг с другом.

Эта связь устанавливается различными способами. Вот некоторые характерные признаки:

- Если одно юридическое лицо принимает долевое участие в капитале другого;

- Если собственник предприятия владеет ощутимой частью другого предприятия;

- Если собственник предприятия участвует в наблюдательном совете другого предприятия.

Аффилированность юридических лиц не несет какого-либо положительного либо отрицательного значения, степень влияния тоже зависит от различных факторов. Но ее нужно учитывать в некоторых аспектах, например, для принятия решений по вопросам юридического характера или при покупке активов.

Отсутствие аффилированности между двумя фирмами предполагает, что одна фирма не состоит в учредителях другой, не является ее филиалом (дочерней структурой), у нее отсутствуют общие владельцы. Это говорит о том, что нет никаких доказательств о скрытой или явной связи этих двух фирм.

Корпоративные споры с аффилированным лицами

Аффилировано или неаффилировано юридическое лицо, значит весьма много при корпоративных спорах. Чем грозит это акционерам, когда юридическое лицо аффилирует предприятие в надежде получения абсолютного контроля, выгоды в покупке или продаже различных товаров или услуг? Как проверить и доказать это, есть ли признаки, свидетельствующие об этом?

Когда действия подобного аффилированного лица, по мнению акционеров, не соответствуют интересам предприятия, то невыгодные сделки или решения можно оспорить в суде. В случае подтверждения аффилированности юридического лица, суд принимает решение в пользу истца – все сделки признаются недействительными. Если ответчик окажется неафиллированным контрагентом – то претензии акционеров признаются неправомерными.

Инвестиции и аффилированность

Аффилированность (или связность) юридических лиц может и поднимать стоимость и предпочтительность компании, и мешать ее конкурентоспособности. Как в этом разобраться? Легче понять этот момент на примерах.

Возьмем страховую компанию. Когда она аффилирована с банком (или промышленной группой), то ее стоимость значительно возрастает. Инвестор вполне может претендовать на какие-то льготы (естественно, не выходя за рамки закона). Здесь явно видны преимущества аффилированности. Но есть и скрытые моменты в этих отношениях. У рассматриваемого страхового агентства есть возможность получить базы заемщиков, но обычно в роли агентов страховщика выступают служащие банка, которые будут рекомендовать клиентам оформление договоров именно со своей компанией. Это обратная сторона медали аффилированности юр. лиц.

Также выгода от инвестирования значительно падает, если предприятия аффилированы с компаниями, испытывающими денежные затруднения. При таких условиях возникает опасность привлечения владельца аффилированных компаний к субсидиарной ответственности, а значит, есть основание предполагать, что ему придется рассчитываться по обязательствам.

Проверка аффилированности

Основной смысл такого исследования – установление наличия в группе аффилированных компаний «плохих». Ведь для подписания контракта могут предложить «чистую» фирму, потом появится скрытая часть структуры этой «неаффилированной» организации, где остальные составляющие этого аффилированного целого негативно повлияют на «чистую» компанию. Это будет выражаться в постоянных убытках и отвлечении финансов из оборота на покрытие долгов «плохих» организаций.

Практика показала, что при внесении организации в «черный список» (за не выполнение контрактов), собственники регистрируют новое юридическое лицо. В таком примере аффилированность выясняется по составу учредителей, дополнительно – по адресам регистрации.

Основными моментами, на которых стоит заострить внимание во время поиска признаков аффилированности предприятий, являются:

- Наличие среди учредителей прочих юридических лиц;

- Присутствие учредителя, имеющего другие компании или доли в них, то есть являющегося аффилированным лицом.

Обнаружив аффилированные юридические лица, нелишним будет исследовать и их. Это касается и учредителя, имеющего еще бизнес (особенно, когда он небольшой). В эпизоде с учредителем может иметь место извлечение финансов из общего дела в ущерб сотрудничеству (для решения проблем своего бизнеса).

Если среди учредителей есть юридические лица, стоит их проверить. На что надо обратить внимание:

- На каком основании они открыли компанию;

- Вид деятельности у этих компаний;

- Есть ли логическое обоснование в открытии этого юридического лица.

Примером отсутствия логики, а, следовательно, моментом, вызывающим подозрение о чистоте компании, может служить связь однопрофильных компаний, с одинаковыми возможностями. В открытии совершенно идентичных фирм, связанных между собой, нет экономической выгоды, а значит и логики. Значит лица, открывшие эти компании, преследуют свои цели.

Почему надо давать информацию об аффилированных лицах

Такая информация нужна, так как взаимосвязь компаний и предпринимателей дает шанс устраивать различные сговоры насчет цен, создавать монополии, «убирать» конкурентов. Поэтому законодательство о монополиях обязует акционерные общества составлять списки аффилированных лиц для предоставления в контролирующие организации. Отметка об аффилированном лице (группе лиц) непременно пишется в бухгалтерских отчетах. Акционерные общества дают отчет и перед контролирующими организациями, и перед акционерами своего предприятия. Если у компании затребовали документ, подтверждающий аффилированность юридических лиц, составляется письмо об аффилированности.

До выхода закона о предоставлении данных об аффилированности, договоренности подобных предприятий могли парализовать рынки отдельных стран. Для невозможности повторения подобных ошибок в масштабах страны, в России за перечнем аффилированных (физических и юридических) лиц надзирает Федеральная антимонопольная служба (ФАС РФ).

Как определить надежного партнера

Итак, чтобы повысить градус доверия к возможному новому партнеру по бизнесу, стоит проверять новых контрагентов на аффилированность. При поиске стоит учитывать не только аффилированность предприятия в целом. В рамках проверки информации, стоит узнать количество филиалов, представительств, новых компаний у нового партнера. Узнать, есть ли доли в этих организациях, какими компаниями управляет контрагент. Еще рекомендуется контролировать аффилированность по руководителю, — является ли он директором, учредителем, индивидуальным предпринимателем еще в других компаниях (ООО, ЗАО, ОАО).

Присутствие зарегистрированных отдельных подразделений и учрежденные организации помогут ощутимо понизить риски при совместной работе с контрагентом. В противовес этому, когда руководитель юридического лица обнаруживается еще и руководителем множества компаний («массовый заявитель»), прямая угроза финансовых потерь гарантирована.

Если компания оформлена на подставное лицо, стоит воздержаться от такого сотрудничества.

Термин аффилированность юридических лиц возник от английского слова affiliation — связь. Аффилированным или связанным лицом называется человек или организация, которые имеют долю собственности в предприятии, занимают в нем руководящую должность или могут влиять на его деятельность другим способом. Когда речь идет о юридических лицах, аффилированность обозначает связанность одного предприятия с другим.

Аффилированность — юридический термин из корпоративного мира

Аффилированность определяется разными способами:

Путем участия одного юридического лица в капитале другого.

При владении собственником одного предприятия существенной доли в другом предприятии.

При участии собственника одного предприятия в наблюдательном совете другого предприятия.

Аффилированность юрлиц сама по себе не имеет позитивного или негативного характера. Ее учитывают при решении юридических споров и при принятии решения о покупке активов.

Аффилированность юридических лиц в корпоративных спорах

Аффилированное лицо может использовать свое влияние для получения полного контроля над предприятием, покупки или продажи товаров и услуг на выгодных для себя условиях, назначения лояльного менеджмента, банкротства юрлица, выдачи или получения кредитов на нестандартных условиях.

Если акционеры считают действие связанного лица недружественными, они имеют право оспорить сделки или решения в судебном порядке. Суд удовлетворяет требования истцов, если подтверждается аффилированность юридического лица. В этом случае все недружественные сделки и действия признаются недействительными.

Инвестиции и аффилированность юридических лиц

Связанность юрлиц может как уменьшать, так и повышать стоимость и юридическую привлекательность предприятия. Например, стоимость аффилированной с банком или промышленной группой страховой компании увеличивается. Инвестор может рассчитывать на партнерские привилегии в рамках действующего законодательства, поэтому покупка аффилированного страховщика считается выгодной.

Связанная с банком страховая компания имеет доступ к базе заемщиков и страхованию залогового имущества: недвижимости, транспорта. Часто в качестве агентов страховщика выступают банковские работники. На бумаге клиент может выбирать страховую компанию, а на практике банкиры настоятельно рекомендуют оформлять договор со своей компанией.

Инвестиционная привлекательность предприятия снижается, если оно аффилированно с организациями, которые испытывают финансовые трудности. В этом случае есть риск, что собственника аффилированных компаний привлекут к субсидиарной ответственности. В этом случае ему придется рассчитываться по обязательствам за счет всех принадлежащих ему активов.

Итак, аффилированность юридических лиц означает их связанность. Ее нельзя считать позитивным или негативным явлением, пока неизвестны другие обстоятельства.

Здравствуйте! В этой статье вы узнаете, кто такие аффилированные лица, какими правами они обладают, как составлять и хранить список таких данных.

Сегодня мы рассмотрим:

- Что входит в понятие «аффилированные лица»;

- Какими признаками они обладают;

- Зачем компаниям необходимо вести подробный список аффилированных лиц.

Основные признаки аффилированных лиц

Термин все чаще встречается в экономических изданиях, статьях о финансах и предпринимательстве.

Аффилированные лица – это юридические или физические лица, способные повлиять на работу акционерных обществ или частных предпринимателей. Они имеют возможность контролировать работу предприятия, принятие важных решений руководством.

Название произошло от английского слова «affiliate», которое означает присоединять что-либо. Простыми словами, аффилирование – это оказание лицом влияния на работу фирмы, которое подразумевает имущественные и организационные отношения между ними. А процедура аффилиации означает, что одно предприятие или компания входит в структуру другой без изменений в руководящем составе.

В отечественной практике главными отличительными признаками аффилированности являются не только способность вмешиваться и влиять на предпринимательскую деятельность, но и зависимые отношения.

Они проявляются:

- При наличии у лица права голоса на всех собраниях;

- Если оно имеет долю в , определенный процент акций;

- Присутствуют родственные связи между членами правления или в концерне;

- Если аффилированное лицо по статусу (генеральный директор или председатель правления) может приостанавливать нижестоящие решения.

Для предприятий взаимозависимыми не считаются его сотрудники, которые могут влиять на работу путем забастовок или требований изменить заработную плату, отменить сделку. Но сын владельца, руководящий в дочерней фирме и желающий заключить перспективную сделку, уже является аффилированным лицом.

В любом случае отношения принимают не только управленческий характер, но и влияют на распределение имущества. Основная проблема – это возможность сговора, который приведет к созданию монопольных отношений. Это несет вред экономике, создает серьезный перекос в отрасли, поэтому аффилированные лица и их сделки находятся под системным контролем антимонопольного комитета государства.

Кто входит в список для юридического лица

У такая зависимость может возникать:

- С акционерами, которые владеют не менее 20% от числа акций предприятия;

- С наблюдательным советом или владельцами, с членами правления или совета директоров;

- С другими предприятиями, входящими в один концерн или торговую группу;

- С предприятиями, в которых этому юридическому лицу принадлежит пятая часть уставного капитала или не менее 20% голосов.

Для фирмы аффилированным лицом может стать как юридическое, так и физическое лицо. Оно имеет право контролировать или управлять ею: чиновники разного ранга, учредители предприятия и крупные инвесторы. В европейском законодательстве под таким названием выступают только зависимые компании и акционерные общества. В отечественном – все участники отношений, включая дочерние филиалы и частных лиц.

Перечень групп с аффилированным лицом в составе

При перечислении взаимозависимых лиц для коммерческой компании или акционерного общества часто упоминается группа, в которой они могут состоять параллельно с аффилированным лицом.

Основные признаки наличия такого лица в группе:

- Оно единолично контролирует и управляет всей компанией;

- Имеет в распоряжении контрольный пакет голосующих акций или наибольшую долю в уставном капитале;

- По его рекомендации или прямому приказу были назначены ключевые должности в фирме;

- Оно влияет и одобряет кандидатуры в состав наблюдательного совета;

- В предприятия указаны полномочия головной компании, которые допускают отмену или принятие важных решений;

- В наблюдательном совете и правлении коммерческой компании состоят одни и те же люди.

Все члены группы могут пересекаться между собой, сотрудничать или проводить общие сделки. Простым примером образования аффилированной группы является акционерное общество с дочерними предприятиями: многие учредители активно вкладывают средства в расширение и создание филиалов, развивают региональные направления. Они носят название «аффилированные сети».

Обязанность и ответственность аффилированных лиц

Взаимозависимые юридические и физические лица имеют определенные права и ограничения. Они обязаны проводить сделки по определенному регламенту, информируя коммерческие компании об их аффилированности. Это добавляет проверок после начисления и выплаты налогов после получения прибыли.

Ответственность аффилированных лиц может быть:

- Правовой за несоблюдение требований к проведению сделки;

- Административной за несвоевременное или неполное предоставление информации, списка взаимозависимых лиц;

- Налоговой за искусственное занижение или завышение цен.

В законе права аффилированных лиц не прописаны прямо. Но они вытекают из их положения в группе или с другими участниками экономических отношений. Они должны вести коммерческие дела со строгим соблюдением требований антикоррупционного законодательства.

Как и зачем вести список

Для всех акционерных предприятий ведение списка, содержащего сведения об аффилированных лицах, является обязательным. Он обновляется каждый квартал на основании рекомендаций произошедших изменений. Для компании он является задокументированным основанием для совершения сделки со взаимозависимыми фирмами.

- Скачать бланк списка аффилированных лиц ООО

Основные положительные моменты от ведения реестра:

- Обеспечивает сохранность капитала и в компанию путем уменьшения возможности вмешательства посторонних в работу предприятия;

- Сокращает до минимума риск признания заключенного договора недействительным из-за неодобрения сделки влияющими членами наблюдательного совета;

- Упрощает процедуру одобрения и заключения сделки, в которой имеется определенная заинтересованность.

Общества, которые публично размещают акции на фондовом рынке, обязаны не только вести списки аффилированных лиц , но и периодически публиковать их в интернете. Они должны быть доступны для акционеров и других пользователей не менее 3-х лет.

Все списки должны содержать сведения:

- Дату, на которую он составляется;

- Идентификационный номер плательщика налогов;

- Все данные о компании;

- Юридический адрес;

- Процент акций или доли в уставном капитале, которым распоряжается аффилированное лицо.

В больших компаниях может выделяться уполномоченное лицо, которое будет нести ответственность за хранение и составление списка: председатель правления или корпоративный секретарь, регистратор акционерного общества.

Данные периодически изучаются антимонопольной службой для выявления фактов сговора и неправомерных сделок. Списки часто требуют банки при рассмотрении кредитной заявки, государственные структуры или собственные акционеры, налоговые органы при проверке отчетной документации.

Евгений Маляр

# Бизнес-словарь

Определение термина

Аффилированная компания – это структура, подконтрольная более крупному или влиятельному юр. лицу.

Навигация по статье

- Всегда ли аффилированность запрещена?

- Аффилированные лица: кто это такие?

- Законодательство РФ о защите конкуренции

- Аффилированные компании и Налоговый кодекс РФ

- Что такое аффилированный сайт?

Понятие аффилированности чаще всего ассоциируется с преступным сговором. Под видом независимых компаний в торгах и сделках участвуют субъекты хозяйствования, связанные между собой общими собственниками. Государство стремится искоренить подобные явления, но чтобы этого добиться, необходимо тщательно изучить их природу и разновидности.

Из этой статьи можно узнать, что означает понятие «аффилированность юридического лица» и в каких случаях такие отношения считаются противозаконными.

Всегда ли аффилированность запрещена?

Английское слово affiliated в переводе означает «присоединенный», без всякого негативного оттенка. Всем известно, что крупные компании часто практикуют открытие своих отделений, дочерних фирм и филиалов. Они делают это открыто и нередко с использованием в названиях связанных с ними предприятий известных логотипов и торговых марок.

Значение слова само по себе не содержит намека на преступный сговор, который всегда составляет тайну его участников.

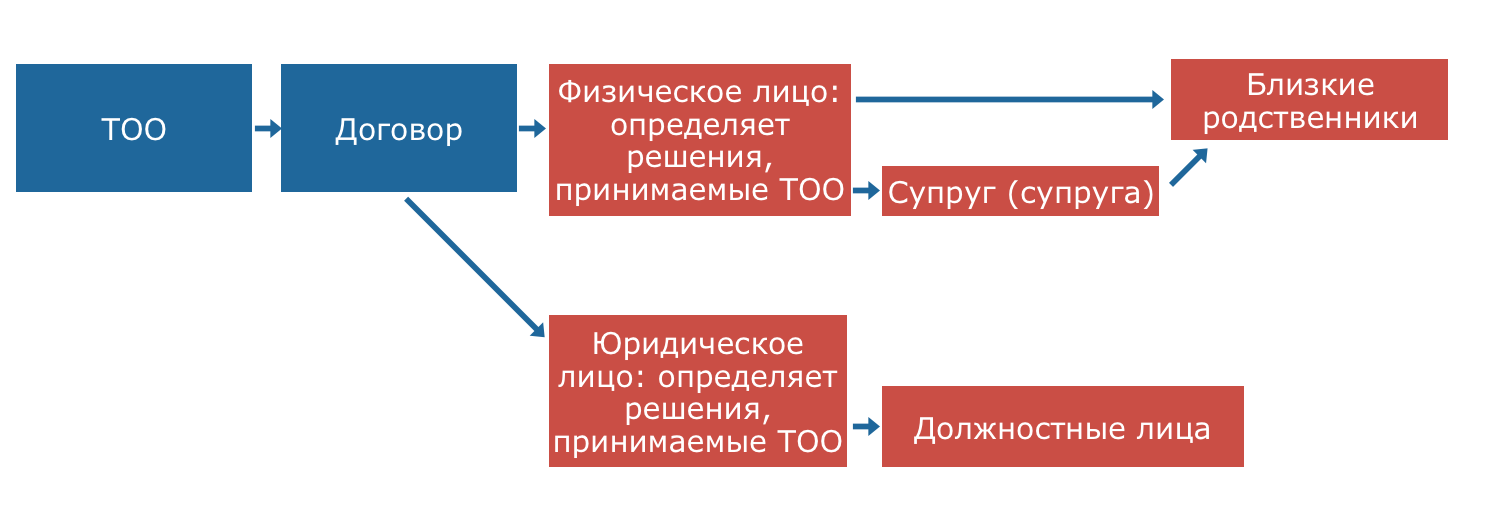

Примером опасных связей заинтересованных лиц могут служить злоупотребления при проведении государственных закупок. Может показаться, что участие аффилированных лиц в торгах должно быть категорически запрещено, но это не так. В российских правовых нормах дается их определение. По закону 44-ФЗ (ст. 39, ч.6) ими считаются супруги, близкие родственники, в том числе неполнородные, усыновители, усыновленные и пр.

При этом нет прямого запрета участия аффилированных с членами комиссии лиц в закупках по государственным заказам. Другой закон, 135-ФЗ указывает на недопустимость ограничения или устранения конкуренции с использованием взаимных связей заинтересованных сторон. Аналогичные положения присутствуют и в 223-ФЗ.

Иными словами, аффилированность как таковая юридически не означает наличия преступно-коррупционных намерений. Тем не менее, она потенциально создает для них условия в тех случаях, когда ее скрывают.

Аффилированные лица: кто это такие?

В русской и англоязычной трактовках термина «аффилиат» есть некоторые отличия. Для начала о том, как правильно пишется это слово: исключительно с двумя «Ф» и одним «Л» – в этом филологи единодушны. Теперь о том, что это значит.

В зарубежной юридической практике аффилированные компании – это дочерние, то есть вторичные и подчиненные фирмы.

У нас это понятие считается двусторонним. Под его признаки подпадают и аффилируемые, и аффилирующие лица. Связь между ними как бы взаимная, хотя на практике всегда один из субъектов главнее. Возможно, российское право со временем придет к необходимости их различать.

Примером прямого подчинения является любой сайт-аффилиат. Википедия под таковым понимает ресурс-близнец, содержащий ту же информацию, что и «материнская» страница. Его политика если и колеблется, то только вместе с «генеральной линией».

Именно этот аспект позволяет понять, в чем разница между взаимозависимыми и аффилированными структурами. В отечественной трактовке это, простыми словами, синонимы. Зарубежные юристы видят разницу между прямым подчинением и способностью партнеров влиять друг на друга.

При раскрытии возможных злоупотреблений главная проблема состоит в том, как доказать аффилированность физического лица, ответственного за принятие определенного решения с предприятием, в нем заинтересованным. Если он чей-то родственник или деловой партнер, то выводы напрашиваются сами. Сложнее, когда он просто приятель, друг или добрый знакомый. Особенно когда об этом мало кто знает.

Так кто же объективно считается физическим или юридическим аффилированным лицом? Каковы критерии, по которым его можно однозначно отличить от всех остальных?

Зависимость проявляется в нескольких возможных обстоятельствах.

- Субъект хозяйствования полностью контролирует предприятие по причине наличия прав собственности или владения.

- Владеет определенной частью уставного капитала предприятия, дающей право голоса при принятии коллективных управленческих решений.

- Занимает должность генерального директора или иной ключевой пост в менеджменте компании или обладает правовым статусом, дающим возможность управления. Для юридического лица это выражается правом на указания, обязательные для исполнения.

- Лицо связано с собственниками компании родственными или семейными узами.

- Владеет более чем пятой частью акций, составляющих капитал предприятия.

- Входит с руководством и менеджментом компании как минимум в одну группу, объединенную общими деловыми интересами. Это могут быть бизнес-клубы или иные подобные сообщества.

Главным критерием отнесения физического или юридического лица к аффилированным служит его способность оказывать влияние на хозяйственную деятельность предприятия.

Законодательство РФ о защите конкуренции

С учетом основания, в силу которого лицо признается аффилированным, следует отметить участие сторонних организаций в управлении российскими государственными компаниями, в том числе естественными монополиями. В этом факте нет ничего удивительного. Столь крупные субъекты бизнеса обязательно окружают связанные стороны, принимающие финансовое участие в их деятельности.

Аффилированность обусловлена наличием пакета акций, дающего возможность участвовать в управлении корпорацией. Действующее законодательство, последующие изменения в ГК РФ и прочие нормативные документы обязывают предоставлять списки структур, имеющих непосредственные эффективные деловые связи с каждой стратегически важной корпорацией.

Эта информация общедоступна. Она представляет собой перечень аффилированных компаний с указанием процента их доли в общем капитале.

В частности, каждый желающий может узнать, что АО (акционерное общество) Роснефть имеет такую структуру акционерного капитала:

- 50,00000001% – АО Роснефтегаз;

- 19,75% – BP Russian Investments Limited;

- 19,50% – QHG Oil Ventures Pte. Ltd.;

- 10,39% – АО Национальный расчетный депозитарий.

В конечном счете можно прийти к выводу о том, что перечисленные четыре субъекта практически полностью контролируют Роснефть – на остальных держателей акций приходится ничтожная доля капитала, измеряемая десятыми долями процента.

Подобные отчеты предоставляют и другие госкорпорации.

| Компания | Структура акционеров |

| Газпром | РФ – 38,37% Роснефтегаз – 10,97% Росгазификация – 0,89% Держатели АДР – 25,20% Прочие юр. и физлица – 24,57% |

| Сбербанк | Банк России – 50% + 1 акция Юридические лица – нерезиденты – 45,64% Юридические лица – резиденты – 1,52% Частные инвесторы – 2,84% |

| Внешэкономбанк | Внешэкономбанк – 99,7745% Акционеры – миноритарии – 0,2255% |

| Ростелеком | Акции в свободном обращении – 38,98% Российская Федерация в лице Росимущества – 45,04% Внешэкономбанк – 3,96% ООО «Мобител» – 12,01% |

Следует различать данные об аффилированных лицах и выгодоприобретателях, зачастую пользующихся оффшорными схемами для сокрытия своих личностей, то есть тех, кто относится к бенефициарам.

Во-первых, в правоустанавливающих документах указываются официальные акционеры, владеющие минимум пятой частью капитала. Не менее четверти, то есть на 5% больше (ФЗ-115), имеют бенефициары. В чем разница еще? Больше ни в чем. И те и другие получают доход от данного предприятия и являются его долевыми собственниками.

Деятельность аффилированных лиц в Российской Федерации регламентируется шестнадцатью нормативными актами, в том числе ФЗ «О конкурентной борьбе», «Об аудиторской работе», Указом Президента, письмами Минфина и пр. Есть планы по принятию особого Федерального Закона, специально посвященного аффилированным субъектам.

Аффилированные компании и Налоговый кодекс РФ

Термин «аффилированность» в официальных правовых документах РФ используется как вспомогательный и указывается в скобках. В Налоговом кодексе Российской Федерации фигурирует основное понятие взаимозависимости участников.

Внимание, уделяемое в НК аффилированным лицам, обусловлено тем, что схемы с их участием часто разрабатываются с целью оптимизации фискальной нагрузки, иными словами, ухода от налогообложения при заключении сделок.

Применение особых методов налогового контроля компаний предусматривает обязательное раскрытие информации о взаимосвязанных субъектах-участниках бизнеса.

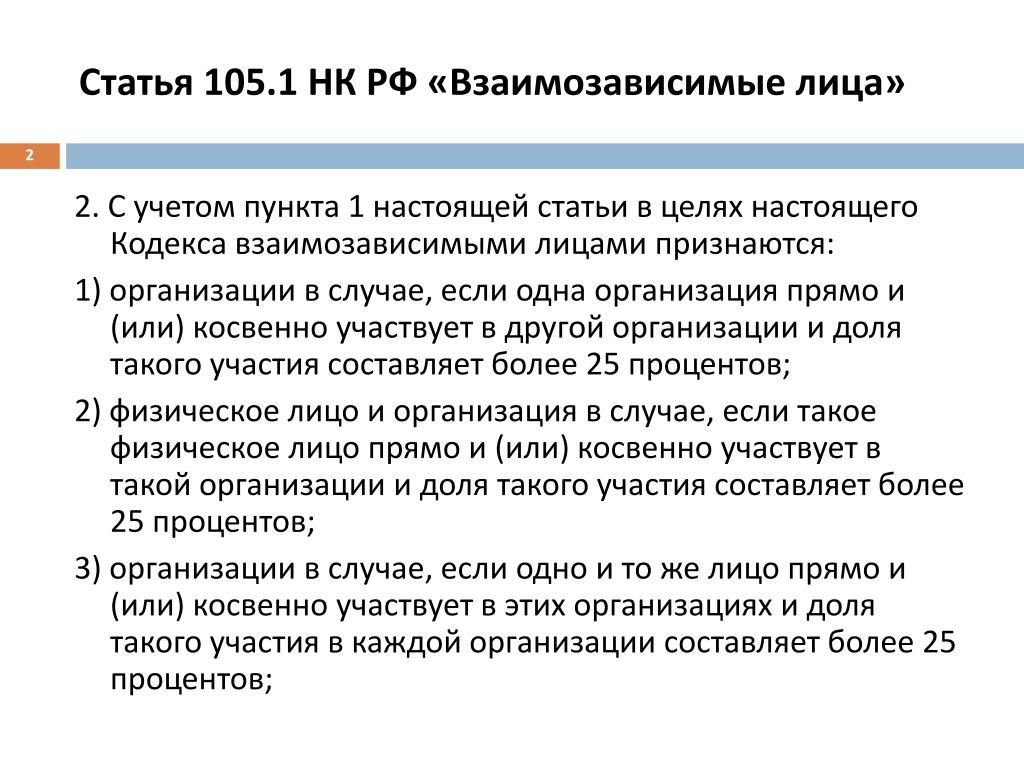

Признаки взаимозависимости юридических и физических лиц и степени их участия изложены в главе 14.1 и статье 105.1 НК РФ и последующих к ним изменениях. В отличие от Гражданского кодекса, в этих документах речь идет не о 20, а о 25% прямого или косвенного участия в капитале предприятия. Также указывается процентное отношение представительства в коллегиальном исполнительном органе или совете директоров организации – более половины.

На основании Ст. 93 ФЗ «Об АО», на акционерные общества возлагается обязанность вести учет и отчетную документацию аффилированных с ними лиц. Это же требование закреплено другими законодательными актами РФ (постановлениями ФКЦБ и пр.).

Акционерные общества должны каждый квартал предоставлять сведения об аффилированных лицах в государственный регистрирующий орган. Списки таковых публикуются в открытом доступе с указанием изменений в сроки, не превышающие три дня после того, как они произошли.

Образец заполнения списка 2018 года включает следующие сведения:

- полное наименование аффилированного лица (для ФЛ – Ф.И.О.) с указанием всех реквизитов;

- дата, начиная с которой юридическое или физическое лицо может быть признано аффилированным;

- реквизиты документа, на котором основан факт аффилированности;

- доля участия лица в общем капитале АО;

- дата изменения списка аффилированных лиц и его описание;

- подпись руководителя акционерного общества.

Этот документ может заполняться в виде электронной анкеты на сайте ФКЦБ РФ, откуда информация попадает в единый реестр.

При возникновении подозрений об уклонении от налогообложения посредством аффилированных лиц, следует проверка предприятия. Признаками злоупотребления могут служить следующие факты:

- Во время проведения проверки или непосредственно перед ней учредителями компании зарегистрировано новое юридическое лицо.

- Фактические адреса и контактные данные обеих фирм совпадают.

- С началом проверки сумма активов компании резко уменьшилась.

- Договоры поставок в срочном порядке переоформляются на другую фирму, в ее же пользу переуступаются права и обязанности.

- Сотрудники переходят в другое акционерное общество, меняется управленческая структура предприятия и его штатное расписание.

- Выручка перечисляется на банковские реквизиты новообразованной компании.

Каждый из перечисленных признаков представляет собой косвенное доказательство скрытой аффилированности (взаимозависимости). Выявление попытки уклонения от налогов становится основанием для принятия мер по взысканию недоимки уже с аффилированного субъекта (НК РФ, п. 2, п/п 2 ст. 45).

Ответственность общества с ограниченной ответственностью и аффилированных с нею лиц за неполное, искаженное или несвоевременное предоставление указанных сведений предусматривает три основные формы.

- Административная – в случае формальных нарушений (нарушение сроков, ненамеренные упущения и т. п.).

- Налоговая – если действия повлекли необоснованное изменение рыночных цен. Последствие – доначисление налогов плюс пеня с безакцептным списанием со счета.

- Гражданско-правовая – при наступлении последствий, предусмотренных ГК РФ.

При проведении торгов на госзакупки и в других сходных обстоятельствах ускорить проверку позволяет письмо-справка об отсутствии аффилированных лиц среди сотрудников, руководителей или учредителей фирм-контрагентов. Этот документ выполняется на фирменном бланке и включает ссылку на источник (реестр), позволяющую убедиться в правдивости информации.

Что такое аффилированный сайт?

Интернет-сайты, как и фирмы, могут быть аффилированными. Правда, при создании ресурсов-аффилиатов ставятся другие задачи. Цель их организации состоит в максимальном расширении информационного потока. Для этого формируются сайты-близнецы (их еще называют клонами), идентичные по содержанию, а иногда даже сходные внешне.

Объяснить это понятие помогает пример из реальной, а не виртуальной жизни, когда один и тот же продукт фасуется его продавцом в разные упаковки. В этом случае вероятность того, что покупатель выберет именно этот товар возрастает в разы (по количеству фиктивных разновидностей).

С этим явлением поисковые системы борются. Определить зависимость интернет-ресурсов достаточно просто: чаще всего у них общий IP-адрес, тождественный контент, одинаковая структура и верстка.

Аффилированные лица | СРО «НСКК «Содействие»

Следуя разъяснениям Банка России1, основанным на п. 20, ч.3, Закона № 190-ФЗ, афилированными лицами кооператива являются юридические и физические лица, способные оказывать влияние на его деятельность и признаваемые таковыми в соответствии с антимонопольным законодательством. Нигде в законодательстве признак аффилированности не связан с осуществлением предпринимательской деятельности. Просто антимонопольное законодательство регулирует отношения, складывающиеся при осуществлении предпринимательской деятельности. Отсюда и путаница в определениях.

Итак, определяющим признаком аффилированности является способность аффилированных лиц оказывать влияние на деятельность кооператива. В соответствии с абз.5, ст. 4 Закона РСФСР от 22.03.1991 N 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках», аффилированными лицами кооператива являются члены его правления и лицо, исполняющее функции единоличного исполнительного органа (Председатель правлении, председатель, директор).

Наряду с этими лицами, способными оказывать непосредственное влияние на деятельность кооператива, абз. 6, ст. 4 Закона № 948-1 также относит к аффилированным «лиц, принадлежащих к той группе лиц, к которой принадлежит» кооператив. В соответствии со ст. 9 Закона № 135-ФЗ «О защите конкуренции» лицами, относящимся к той же группе лиц, что и кредитный кооператив, являются:

- Физическое лицо, осуществляющее функции единоличного исполнительного органа кооператива (п.2, отнесено к аффилированным лицам выше в соответствии с законом № 948-1). Следуя письму ФАС России от 02.11.2018 № СП/89245/18 «О рассмотрении обращения Центрального банка Российской Федерации», если лицо, исполняющее функции единоличного исполнительного органа кооператива также исполнят функции единоличного исполнительного органа иной организации, то такая организация будет аффилированым кооперативу лицом.

- Кооператив и иное юридическое лицо (лица) если более пятидесяти процентов членов правления кооператива и членов коллегиального исполнительного органа и (или) совета директоров (наблюдательного совета, совета фонда) такого юридического лица (лиц) составляют одни и те же физические лица (п.п.4).

- Физическое лицо, его супруг, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры (п.п.7).

Признаки группы лиц, определенные п.п. 1,3,5,6, ст. 9 Закона № 135-ФЗ не применимы к кооперативу, поскольку они основаны на участии кооператива в деятельности хозяйственных обществ, что запрещено кооперативу п. 3, ч.1, ст. 6 Закона № 190-ФЗ.

Банком России разъяснено, что «наличие аффилированности членов КПК (пайщиков) исходя из критерия принадлежности к группе лиц, установленного статьей 4 Закона N 948-1, является достаточным для включения их совокупной задолженности по займам или привлеченным средствам в показатель «ЗЗЧ(АЛ)» или «ЗПЧ(АЛ)». Следовательно, при расчете финансовых нормативов ФН2 и ФН3 следует оценивать максимальный уровень концентрации кредитных или сберегательных рисков, приходящихся на аффилированных лиц, входящих в одну группу с кооперативом.

Однако, это не значит, что все родственники Председателя правления образуют в совокупности группу аффилировапнных лиц кооператива. Как следует из разъяснения ФАС России N 16 «О применении частей 7, 8 статьи 11 Закона о защите конкуренции» (утв. протоколом Президиума ФАС России от 13.03.2019 N 2), «Само по себе нахождение в одной группе лиц, даже в силу близких родственных отношений между учредителями входящих в нее хозяйствующих субъектов, не может рассматриваться как достаточное доказательство заключения между ними антиконкурентного соглашения». Такой же позиции придерживается и Верховный Суд2.

Письмом ФАС РФ от 20.03.2008 N АЦ/5969 «О разъяснении применения антимонопольного законодательства», установлено, что «если в группу лиц юридического лица входит физическое лицо, то родственники, входящие с этим лицом в одну группу лиц по основанию, указанному в пункте 13 части 1 статьи 93 Закона о защите конкуренции, не будут входить с указанным юридическим лицом в группу лиц по основанию, указанному в пункте 14 части 1 статьи 94 Закона о защите конкуренции».

Основываясь на этих подходах, Банк России пояснил, «что также возможно наличие среди членов КПК (пайщиков) нескольких групп аффилированных лиц, не связанных между собой». Поэтому в кооперативе в целях расчета финансовых нормативов ФН2 и ФН3 следует установить следующие группы аффилированных лиц:

- Председатель и члены правления.

- Председатель правления и юридическое лицо, где он исполняет функции единоличного исполнительного органа.

- Кооператив и иное юридическое лицо, если 50 и более процентов количественного состава членов правления кооператива и членов коллегиального исполнительного органа или коллегиального органа управления составляют одни и те же лица.

- Супруг, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры председателя правления.

В разъяснениях Банка России допускается, «наличие среди членов КПК (пайщиков) нескольких групп аффилированных лиц, не связанных между собой». Поэтому суммы дебиторской задолженности по предоставленным займам или по привлеченным личным сбережениям (займам) для определения показателей «ЗЗЧ(АЛ)» или «ЗПЧ(АЛ)» рассчитываются не по всей совокупности идентифицированных кооперативом аффилированных лиц, а раздельно по каждой группе.

По аналогии с разъяснениями, данными письмом ГУРМ и МФД Банка России от 5.10.2016 г. № 56-21/24805, показатели«ЗЗЧ(АЛ)» и «ЗПЧ(АЛ)» оцениваются раздельно по каждой группе, а для расчета финансовых нормативов ФН2 и ФН3 используется максимальное из полученных значений.

Порядок идентификации и учета аффилированных лиц определяется кооперативом самостоятельно. Письмом ГУРМ и МФД Банка России от 20.02.2016 г. № 56-21/3336 рекомендовано определить такой порядок в «учредительном документе и (или) внутренних документах КПК».Логично определить порядок идентификации и учета аффилированных лиц Уставом, положением о членстве, а в части, связанной с методикой расчета финансовых нормативов ФН2 и ФН3 – Учетной политикой кооператива.

2Например, п.5, Постановления Пленума Верховного Суда РФ от 21.12.2017 N 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве», определено, что «само по себе участие в органах должника не свидетельствует о наличии статуса контролирующего его лица»..

3 В актуальной редакции Закона № 135-ФЗ, – п.7,ч.1, ст. 9.

4 В актуальной редакции Закона № 135-ФЗ, – п.8,ч.1, ст. 9.

Аффилированные лица и раскрытие информации о них

В Министерстве юстиции РФ прошло регистрацию еще одно Положение по бухучету «Информация по аффилированным лицам» ПБУ 11/2000, утвержденное Приказом Минфина РФ от 13.01.2000г. № 5н.

Явления, связанные с понятием «аффилированные лица», стали привлекать внимание законодателей и практиков начиная с 1991 г. Этот интерес вызван существенным влиянием, которое указанные лица могут оказывать на деятельность организации, и возможными последствиями этого влияния, в частности, налоговыми последствиями, изменениями в оценке финансового состояния и полученного финансового результата и т.п.). В настоящее время существует несколько законодательных актов, в которых имеются соответствующие нормы.

Впервые данное понятие появилось в Законе РФ от 22.03.91г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках». Данным Законом в ст. 20 установлено следующее определение этих лиц: «аффилированные лица — физические и юридические лица, способные оказывать влияние на деятельность юридических и(или) физических лиц, осуществляющих предпринимательскую деятельность: аффилированными лицами юридического лица являются:

член его Совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа:

лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо:

лица, которые имеют право распоряжаться более чем 20% общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица:

юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица;

если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены Советов директоров (наблюдательных советов) или иных коллегиальных органов управления. коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы».

В Налоговом кодексе РФ (ст. 20) аналогичные лица получили наименование «взаимозависимые лица»:

«Взаимозависимыми лицами для целей налогообложения признаются физические лица и(или) организации, отношения между которыми могут оказывать непосредствен- ное влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно:

одна организация непосредственно и(или) косвенно участвует в другой организации, и суммарная доля такого участия составляет более 20%. Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последова- тельности одна в другой:

одно физическое лицо подчиняется другому физическому лицу по должностному положению:

лица состоят в соответствии с семейным законодательством РФ в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого».

Еще одно понятие аффилированных лиц имеется в законодательстве РФ о банкротстве. При этом следует отметить неидентичность законодательных норм в отношении рассматриваемого понятия.

Приведем выдержку из Федерального закона «Об акционерных обществах», его ст. 93. прямо относящуюся к информации об аффилированных лицах общества:

«1. Лицо признается аффилированным в соответствии с требованиями антимонопольного законодательства РФ.

2. Аффилированные лица общества обязаны в письменной форме уведомить общество о принадлежащих им акциях общества с указанием их количества и категорий (типов) не позднее 10 дней с даты приобретения акций.

3. В случае если в результате непредставления по вине аффилированного лица указанной информации или несвоевременного ее представления обществу причинен имущественный ущерб, аффилированное лицо несет перед общест-вом ответственность в размере причиненного ущерба.

4. Общество обязано вести учет его аффилированных лиц и представлять отчетность о них в соответствии с требованиями законодательства РФ».

Таким образом, имеется обширное законодательное поле, регулирующее понятие, связанное с аффилированными лицами. При этом необходимо отметить крайне неудачно первоначально выбранное законодателями выражение. Это вызывает путаницу с сущностью этого понятия при его применении. В соответствующем Международном стандарте финансовой отчетности для характеристики этого понятия применяется выражение «related party» вместо «affilated».

Попытка уйти от словосочетания «аффилированные лица» при подготовке российского стандарта по этому вопросу не нашла поддержку у юристов. Поэтому при пользо- вании Положением по бухгалтерскому учету «Информация по аффилированным лицам» ПБУ 11 2000 (далее — Положение), утвержденным Приказом Министерства финансов РФ от 13.01.2000г. № 5н, следует иметь в виду возникающее несоответствие между понятием «аффилированные лица», имеющимся в законодательстве, и сущностью этого понятия, принимаемой для раскрытия информации в бухгалтерской отчетности (см. п. 6-8 Положения).

Указанное Положение разработано во исполнение Программы реформирования и является дополнением к другому Положению по бухгалтерскому учету — ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.07.99г. № 43н), в котором предусмотрено в составе дополнительных данных пояснения к бухгалтерскому балансу и отчету по прибылям и убыткам раскрывать информацию об аффилированных лицах.

В соответствии с Положением к информации об аффилированных лицах в бухгалтерской отчетности относятся данные об операциях между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом.

Операцией между организаци- ей, подготавливающей бухгалтерскую отчетность, и аффилированным лицом считается любая опера- ция по передаче каких-либо активов или обязательств между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом.

Операциями с аффилированным лицом могут быть:

приобретение и продажа товаров, работ, услуг:

приобретение и продажа основных средств и других активов;

аренда имущества и предоставление имущества в аренду;

передача результатов научно-исследовательских и опытно-конструкторских работ:

финансовые операции, включая предоставление займов и участие в уставных (складочных) капиталах других организаций;

предоставление и получение гарантий и залогов;

другие операции.

Из приведенного перечня видно, что довольно обширен диапазон операций, при проведении которых возникает необходимость раскрытия информации по аффилированному лицу в бухгалтерской отчетности. Как правило, у организации возникает необходимость раскрывать одну или две операции.

В то же время Положение ограничивает круг информации, раскрываемой в бухгалтерской отчетности. Так, не по всем аффилирован- ным лицам, приведенным в антимонопольном законодательстве, это осуществляется. В бухгалтерской отчетности организации информация об аффилированных лицах раскрывается, когда: контролируется или оказывается значительное влияние на организацию, подготавливающую бухгалтерскую отчетность, другой органи- зацией или физическим лицом: организация, подготавливающая бухгалтерскую отчетность, контролирует или оказывает значительное влияние на другую организацию.

В соответствии с Положением:

а) организация или физическое лицо контролирует другую организацию, когда такая организация или физическое лицо имеет право:

— распоряжаться (непосредственно или через свои дочерние общества) более чем пятьюдесятью процентами голосующих акций акцио- нерного общества или более чем пятьюдесятью процентами уставного (складочного) капитала общества с ограниченной ответственностью:

— распоряжаться (непосредственно или через свои дочерние общества) более чем двадцатью процентами голосующих акций акционер- ного общества или более чем двадцатью процентами уставного (складочного) капитала общества с ограниченной ответственностью и имеет возможность определять решения, принимаемые в этих обществах:

б) организация или физическое лицо оказывают значительное влияние на другую организацию, когда имеют воз можность участвовать в принятии решений другой органи-зацией, но не контролируют ее.

Для сравнения приведем, как в Международном стандарте финансовой отчетности 24 «Раскрытие информации о связанных сторонах» определены контроль и значительное влияние:

«Контроль — прямое или косвенное, через дочерние компании, владение более чем половиной акций компании, имеющих право голоса. Или существенной частью таких ак-ций и полномочиями, по уставу или соглашению позволяющими направлять финансовую и оперативную политику руководства компании.

Значительное влияние (для целей настоящего Стандарта) — участие в принятии решений в сфере финансовой и оперативной политики компании без права контроля за этой политикой. Значительное влияние может осуществляться не-сколькими способами. Обычно оно принимает форму представительства в Совете директоров, но также может реализовываться в виде участия в процессе выработки политики ком пании, существенных операциях между компаниями, взаимного обмена управленческими кадрами или зависимости от технической информации. Значительное влияние может достигаться с помощью долевого владения, по уставу или по соглашению. При долевом владении значительное влияние предполагается в соответствии с определением, содержащимся в Международ- ном стандарте финансовой отчетности 28 «Учет инвестиций в ассоциированные компании».

В то же время Положение допускает право организации, подготавливающей бухгалтерскую отчетность, не раскрывать информацию об операциях:

головной организации с дочерними обществами и между дочерними обществами, входящими в одну и ту же группу взаимосвязанных организаций, — в сводной бухгалтер-ской отчетности:

головной организации с дочерними обществами — в бухгалтерской отчетности головной организации, когда эта отчетность представляется или публикуется вместе со свод-ной бухгалтерской отчетностью:

дочернего общества с головной организацией — в бухгалтерской отчетности дочернего общества, когда выполняются одновременно следующие условия: головная органи зация и дочернее общество являются юридическими лицами по законодательству РФ; 100% голосующих акций или уставного капитала дочернего общества принадлежит головной организации: головная организация публикует сводную бухгалтерскую отчетность.

Перечень (необходимо отметить, что требование сформулировано в ПБУ 1 98 «Учетная политика организации») аффилированных лиц, информация о которых раскрывается в бухгалтерской отчетности организации, устанавливается самостоятельно организацией, подготавливающей бухгалтерскую отчетность, исходя из содержания отношений между организацией и аф- филированным лицом с учетом соблюдения требования приоритета содержания перед формой. Перечень аффилированных лиц для целей сводной бухгалтерской отчетности устанавливает головная организация группы взаимосвязанных организаций. При этом должно быть обеспечено построение аналитического учета организации для формирования соответствующей информации в отчетности.

Информация об аффилированных лицах должна быть изложена ясно и полно, чтобы заинтересованным пользователям бухгалтерской отчетности были понятны характер и содержание отношений и операций с аффилированными лицами.

Если в отчетном периоде организация проводила операции с аффилированными лицами, то в бухгалтерской отчетности по каждому аффилированному лицу раскрывается как минимум следующая информация: характер отношений с ним (контроль или оказание значительного влияния): виды операции с ним; объем операций каждого вида (в абсолютном или относительном выражении): стоимостные показатели по не завершенным на конец отчетного периода операциям; использованные методы определения цен по каждому виду операций с ним (следует напомнить, что и в Положении по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000 обращено внимание на необходимость раскрытия основы ценообразования на передачи между сегментами и изменения этой основы.

Изменения устанавливаются самой организацией или головной организацией (так называемое трансфертное ценообразование), в бухгалтерской отчетности организации). ПБУ 11 2000 также обязывает раскрывать политику ценообразования между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом.

Если организация или физическое лицо контролирует другую организацию, то наряду с перечислением аффилированных лиц подлежит описанию в бухгалтерской отчетности характер отношений между ними независимо от того, имели ли место в отчетном периоде операции между ними.

Особенность раскрытия информации об аффилированных лицах заключается в том, что ее невозможно представить в табличной форме и оно производится в пояснитель-ной записке, входящей в состав бухгалтерской отчетности, в виде отдельного раздела.

А. Бакаев,

руководитель Департамента методологии

бухгалтерского учета и отчетности Минфина РФ

Филиалов | Правило 144 Решения

Объяснение аффилированных лиц

Правило 144 в (а) (1) определяет «аффилированное лицо» компании-эмитента как лицо, которое прямо или косвенно через одного или нескольких посредников контролирует или контролируется таким эмитентом или находится под общим контролем с ним. ”

Директора, должностные лица и держатели десяти или более процентов голосующих ценных бумаг компании-эмитента (включая ценные бумаги, которые могут быть выпущены в течение следующих шестидесяти дней) считаются аффилированными лицами компании-эмитента.Принадлежность исключительно на основании владения акциями на уровне 10% или более является опровержимым предположением, если имеются факты, противоречащие осуществлению контроля. Однако, как правило, требуется отдельное мнение относительно отсутствия аффилированности.

Чтобы определить, владеете ли вы или контролируете десять или более процентов находящихся в обращении голосующих ценных бумаг компании-эмитента, добавьте следующее количество акций —

(a) все голосующие ценные бумаги, которыми вы владеете лично, извлекаете финансовую выгоду или имеете право голоса,

(b) ценные бумаги с правом голоса, которыми ваша жена владеет, пользуется финансово или имеет право голоса,

(c) ценные бумаги с правом голоса, принадлежащие вашим несовершеннолетним детям и вашим родителям, проживающим с вами, любой из которых получает финансовую выгоду или имеет право голоса,

(d) ценные бумаги с правом голоса, принадлежащие любому трасту, доверительным управляющим которого вы являетесь, любое имущество, администратором которого вы являетесь, а также любую компанию или другое юридическое лицо, директором, исполнительным должностным лицом или владельцем 10% или более его голосующие ценные бумаги, и

(e) любые ценные бумаги без права голоса (включая долговые ценные бумаги), которыми вы владеете, контролируете или имеете право приобретать в компании-эмитенте, если ценные бумаги без права голоса могут быть конвертированы в ценные бумаги с правом голоса или обменены на ценные бумаги с правом голоса или ценные бумаги могут быть приобретены сейчас или в течение следующих 12 месяцев.

Сумма от (a) до (e) является голосующими ценными бумагами, «принадлежащими вам» для целей Правила 144.

«Аффилированным лицам» компании-эмитента всегда требуется заключение в соответствии с Правилом 144 перед продажей любых акций компании-эмитента, независимо от того, являются ли они акциями с ограниченным доступом или акциями, приобретенными в соответствии с заявлением о регистрации или приобретенными на открытом рынке. Им также необходимо подать форму 144 в SEC и, если акции котируются на бирже, в биржу. Меры по получению заключения должны быть приняты биржевым брокером аффилированного лица, поскольку также требуется письмо-представление брокера.