РВК — Почему венчурные инвестиции — это игра вдолгую?…

Почему венчурные инвестиции — это игра вдолгую? Почему так сложно найти и выбрать стартап для инвестиций? Почему это — огромный риск? Мы решили собрать для вас три факта об этой деятельности, которую, бесспорно, можно назвать предпринимательской.

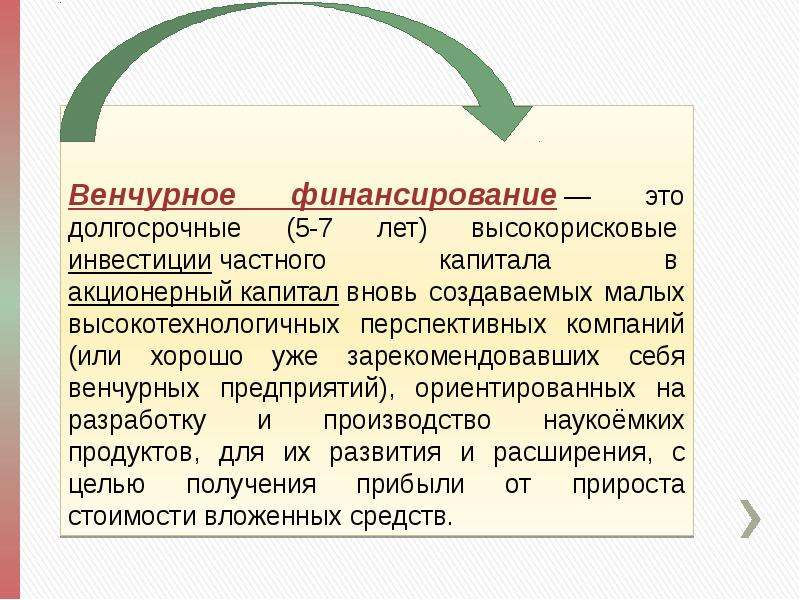

Начнем с определения. Венчурная инвестиция — это покупка инвестором части молодой компании, которая ищет масштабируемую бизнес-модель (хочет захватить мир). Финансовый термин «венчурный» возник от английского слова venture, что буквально означает «рискованное предприятие». В случае успеха компания масштабируется с локального рынка на мировую арену, а инвесторы, поверившие в компанию на старте, получают значительную прибыль. Инвестор может не ждать такого взлета, а продать свою долю раньше, другому инвестору, — совершить экзит.

💸 Венчурные инвестиции = высокорисковые инвестиции

Риск — отличительная черта венчурных инвестиций. Венчурный капиталист и специалист по слияниям и поглощениям Бэзил Питерс приводит следующие цифры: фонды возвращают инвестиции только от 20% компаний, но при этом возврат осуществляют на уровне от 10-кратных до 30-кратных. Есть шанс получить и 100х прибыль, но это большая редкость (http://bit.ly/2IhSpcS). Важно отметить, что без венчурных инвестиций невозможно технологическое развитие ни одной страны. В США, в частности, венчурные инвестиции в их сегодняшнем понимании работают с середины XX века, и в том числе благодаря вложениям в высокорисковые предприятия существуют, например, Apple, Facebook и множество других компаний.

Есть шанс получить и 100х прибыль, но это большая редкость (http://bit.ly/2IhSpcS). Важно отметить, что без венчурных инвестиций невозможно технологическое развитие ни одной страны. В США, в частности, венчурные инвестиции в их сегодняшнем понимании работают с середины XX века, и в том числе благодаря вложениям в высокорисковые предприятия существуют, например, Apple, Facebook и множество других компаний.

💰Инвестиции не сразу дают прибыль

Чтобы компания доработала свой продукт, вывела его на локальный или мировой рынок, а затем дала инвестору нужную доходность, ей нужно время — и оно измеряется годами. Венчурные инвестиции считаются долгосрочными. Поэтому венчурные фонды часто создаются на определенный срок, например, 5, 7 или 10 лет (http://bit.ly/2Tilued). За это время стартап может измениться до неузнаваемости и начать продавать не изначальный продукт, в который вложился венчурный инвестор, а некую побочную технологию или полностью переработанное решение.

💵 Проекты сложно найти, а затем сложно продать

Каждый год 300 млн человек хотят открывать 150 млн бизнесов, но запускают только 50 миллионов. Это 137 000 компаний в день. При этом закрываются — 120 000 из них (http://bit.ly/2Ii6bw6). Если вычленить из них высокотехнологические компании, цифра будет еще меньше, а выживаемость — ниже. Только из-за попыток масштабироваться в неподходящее время закрываются 74% стартапов (https://bit.ly/32P45NJ) и меньше 10% стартапов в принципе выживают (http://bit.ly/3cpVFAA). Венчурные фонды, как и любые другие коммерческие компании, действуют на свой страх и риск. С момента открытия они крайне осторожно выбирают стартапы, понимая, что многие из них не выживут, но надеясь на высокую прибыльность от какой-то части своих инвестиций.

Это 137 000 компаний в день. При этом закрываются — 120 000 из них (http://bit.ly/2Ii6bw6). Если вычленить из них высокотехнологические компании, цифра будет еще меньше, а выживаемость — ниже. Только из-за попыток масштабироваться в неподходящее время закрываются 74% стартапов (https://bit.ly/32P45NJ) и меньше 10% стартапов в принципе выживают (http://bit.ly/3cpVFAA). Венчурные фонды, как и любые другие коммерческие компании, действуют на свой страх и риск. С момента открытия они крайне осторожно выбирают стартапы, понимая, что многие из них не выживут, но надеясь на высокую прибыльность от какой-то части своих инвестиций.

#РВК #Инвестиции #3факта

Венчурные инвестиции: в России потратили более $300 млн.

| Поделиться В июле 2003 г. венчурной индустрии в России исполняется десять лет.1 На встрече министров государств «Большой восьмерки» в Токио в апреле 1993 г. было принято решение о выделении России $300 млн. на развитие венчурного инвестирования в национальные компании. Европейский Банк Реконструкции и Развития (ЕБРР), выполняя поручение мирового сообщества, организовал 11 региональных венчурных фондов. Возникновению и развитию венчурного инвестирования в нашей стране посвящен этот материал.

венчурной индустрии в России исполняется десять лет.1 На встрече министров государств «Большой восьмерки» в Токио в апреле 1993 г. было принято решение о выделении России $300 млн. на развитие венчурного инвестирования в национальные компании. Европейский Банк Реконструкции и Развития (ЕБРР), выполняя поручение мирового сообщества, организовал 11 региональных венчурных фондов. Возникновению и развитию венчурного инвестирования в нашей стране посвящен этот материал.

«Мы обязались предоставить средства, — говорилось в итоговом меморандуме, посвященному дальнейшим планам в отношении поддержки реформ в России, — для создания $300–миллионного Фонда малых и средних предприятий в тесном сотрудничестве с ЕБРР. Мы осознаем важность улучшения доступа к рынку для развития экономических реформ в России …»2. Это было записано на упомянутой встрече министров государств.

Выполняя принятое на токийском саммите решение об освоении выделенных $300 млн., ЕБРР запустил программу региональных венчурных фондов. Через год после завершения саммита, 7 июля 1994 г., этот банк объявил о создании первого из одиннадцати региональных венчурных фондов, которым стал Смоленский региональный венчурный фонд, управляемый компанией Siparex Gestion et Finance (SIGEFI). Цель создания этого и последующих фондов определялась как «оказание содействия укреплению приватизированных компаний посредством прямых инвестиций в акционерный капитал».

В период с июля 1994 г. по август 1995 г. было сформировано еще 6 аналогичных региональных венчурных фондов. 15 августа 1995 г. было объявлено о создании Северо-западного Регионального венчурного фонда, управляемого консорциумом, образованным скандинавскими компаниями — Euroventures Management AB (частной шведской венчурной фирмой), Den Norske Bank (Норвегия), FINNFUND (финской финансовой корпорацией), SITRA (одним из крупнейших финских венчурных фондов), Sitrans (российско-финским консалтинговым совместным предприятием, специализирующимся на оказании консалтинговых услуг и передаче технологий) и SND (норвежским промышленным и региональным фондом развития). В декабре этого же, 1995 г., был сформирован Западно-российский Региональный венчурный фонд, управлявшийся консорциумом итальянских фирм — Sofipa Spa и Iritech Spa. Последним, одиннадцатым по счету фондом в этой плеяде стал РВФ Rabo Black Earth, ориентирующийся на территорию российского Черноземья, и управлявшийся консорциумом голландских компаний во главе с Rabobank International,

Каждый региональный венчурный фонд (РВФ) обслуживал отведенную ему географическую территорию России, каждый располагал капиталом в размере около $30 млн., к которому дополнительно присовокуплялись $20 млн. средств технической помощи, предназначенных для покрытия затрат, связанных с функционированием управляющих компаний и подготовкой отобранных отечественных фирм к получению инвестиций. Эти дополнительные средства выделялись правительством той страны, откуда происходила управляющая компания или консорциум, составленный из компаний того или иного региона. Каждый фонд должен был совершать инвестиции в размере от ECU 240000 до ECU 2,4 млн. в компании, с числом работающих от 200 до 5000 человек, которые были приватизированы в соответствие с программой массовой приватизации, проводимой правительством РФ.

Региональные венчурные фонды ЕБРР по состоянию на декабрь 2001 г.7

| Название | Основные области/ территории | Капитал ЕБРР | Инвестиции менеджера фонда | Донор | Средства доноров |

| «Eagl» фонд Черноземье | Белгород, Курск, Липецк, Тамбов, Воронеж | 24 млн. |

2,4 млн. евро | ЕС | 11 млн. евро |

| «Eagl» Смоленский фонд | Смоленск | $12 млн. | N/A | ЕС | 6 млн. евро |

| «Eagl» Уральский фонд | Челябинск, Пермь Свердловск | $30 млн. | $3 млн. | ЕС | 15 млн. евро |

| «Eagl» Российский фонд | Белгород, Челябинск Курск, Липецк, Пермь Смоленск, Екатеринбург, Тамбов, Воронеж | $13,5 млн. | $1,35 млн. | ЕС | Включены в средства, выделенные для др. фондов «Eagl» |

| РФВ Дальнего Востока и Восточной Сибири (Daiwa) | Иркутск и регионы, лежащие восточнее, включая Приморский и Хабаровский края | $12,5 млн. |

$1,25 млн. |

Япония | до $20 млн. |

| Нижневолжский РВФ | Самара, Саратов, Волгоград | $30 млн. | $3 млн. | США | $20 млн. |

| Северо-западный и западный РВФ (Norum) | Архангельск, Карелия, Мурманск, Новгород, Псков, Тверь, Вологда | $60 млн. | $3 млн. | Финляндия, Норвегия, Швеция и Италия | $27 млн. |

| Российский фонд «Norum» |

Архангельск, Карелия, Мурманск, Ярославль, Псков, Тверь, Вологда | $13,5 млн. | N/A | Финляндия, Норвегия, Швеция и Италия | Включены в средства, выделенные для РВФ северо-западных и западных областей России |

| РВФ «Quadriga» центральная часть России | Иваново, Нижний Новгород, Кострома, Ярославль, Владимир | $30 млн. |

$0,3 млн. | Германия | |

| РВФ «Quadriga» для Санкт-Петербурга и Ленинград-ской обл. | Санкт-Петербург, Ленинградская область | $30 млн. | $1 млн. | Германия | 34 млн. нем. марок |

| «Quadriga» российский фонд | Города Санкт-Петербург, Иваново, Нижний Новгород, Кострома, Ленинградская область, Ярославль, Владимир | $13,5 млн. | N/A | Германия | Включены в средства, выделенные для других фондов, находящихся под управлением «Квадрига» |

| Южные области России | Краснодар, Ростов, Ставрополь | $7 млн. |

$0,7 млн. | Франция | 48 млн. фр. франков |

| Западная Сибирь | Алтай, Новосибирск, Кемерово | $30 млн. | N/A | ЕС | 13 млн. евро |

Источник: «Венчурные и прямые частные инвестиции…»1

Кто пошел вслед за ЕБРР?

Вслед за ЕБРР другим крупным игроком на нарождающемся российском рынке венчурных и прямых частных инвестиций стала Международная финансовая корпорация (International Finance Corporation – IFC) – инвестиционное подразделение Мирового банка, специализирующееся на работе с новыми рынками развивающихся стран. В том же апреле 1993 г. IFC приняла решение о выделении $8 млн. «Framlington Russian Investment Fund». Предполагалось, что общий объем фонда составит $50 млн. Помимо IFC другими инвесторами в этот фонд должны были выступить ЕБРР и несколько европейских частных венчурных компаний. Управлять этим фондом должна была базирующаяся в Лондоне дочерняя компания финансовой группы Framlington Group PLC.8

Помимо IFC другими инвесторами в этот фонд должны были выступить ЕБРР и несколько европейских частных венчурных компаний. Управлять этим фондом должна была базирующаяся в Лондоне дочерняя компания финансовой группы Framlington Group PLC.8

С середины 90-х годов до 2001 г. IFC участвовала в качестве инвестора еще в нескольких венчурных и фондах и фондах прямых частных инвестиций в России.9

Что нужно знать при выборе ВКС

Рынок видеоконференцсвязи 2021Участие Международной финансовой корпорации (IFC)

| Одобрено Советом директоров | Наименование проекта | Стоимость проекта ($, млн.) | Участие IFC ($, млн.) | Описание проекта |

| Июнь 2002 | Agro Industrial Finance Company | 16. 5 5 |

15.5 | Создание нового финансового посредника для обеспечения финансирования сельскохозяйственных предприятий |

| Декабрь 20000 | Baring Vostok Fund | 175.0 | 15.0 | Создание фонда прямых частных инвестиций для финансирования растущего сектора в России и странах СНГ |

| Июнь 1996 | Pioneer First Russia, Inc. | 15.1 | 4.0 | Инвестиции в диверсифицированную финансовую группу, специализирующуюся на управлении фондами, оказании финансовых услуг, обслуживании акционеров, ваучерных инвестиционных фондах и коммерческом банкинге |

| Июнь 1995 | Sector Capital Management | 3.5 | 0. 5 5 |

Создание финансовой консалтинговой компании по управлению Sector Capital Fund и оказанию других финансовых услуг компаниям, инвестирующим и действующим в России |

| Июнь 1995 | Sector Capital Fund | 36.5 | 4.5 | Создание нового закрытого фонда для инвестиций в акционерный капитал для финансирования компаний малого и среднего бизнеса |

| Январь 1995 | Russian Technology Fund | 10.0 | 2.0 | Инвестиции в акционерный капитал технологически ориентированных компаний |

| Сентябрь 1994 | First NIS Find | 180.0 | 15.0 | Создание закрытого фонда для инвестиций в акционерный капитал приватизируемых и стартующих компаний |

| Декабрь 1993 | Framlington Fund | 50. 0 0 |

8.0 | Создание десятилетнего закрытого фонда для инвестиций в российские компании, преимущественно совместные предприятия, имеющие солидного западного партнера |

Источник: «Венчурные и прямые частные инвестиции…»1

Американское правительство также решило не оставаться в стороне от благородного дела поддержки идущих реформ в стане бывшего противника. На одном из заседаний двусторонней российско-американской комиссии Гора-Черномырдина было принято политическое решение о создании новых инструментов рисковых инвестиций в предприятия РФ. На средства, выделенные Американским агентством по международному развитию (USAID), в 1994 г. были образованы два фонда – Российско-американский фонд предприятий (Russian American Enterprise Fund (RAEF) и Фонд для крупных предприятий (Fund for Large Enterprises in Russia (FLER). В апреле 1995 г. оба этих фонда слились в Американо-российский инвестиционных фонд (U. S. Russia Investment Fund («TUSRIF»), объявленный капитал которого составлял $440 млн. Предполагалось, что новый фонд будет осуществлять венчурные инвестиции в российские предприятия с целью «поощрения инвестиционной активности в России».

S. Russia Investment Fund («TUSRIF»), объявленный капитал которого составлял $440 млн. Предполагалось, что новый фонд будет осуществлять венчурные инвестиции в российские предприятия с целью «поощрения инвестиционной активности в России».

10 простых шагов: как эффективно внедрить ИИ в бизнес

Искусственный интеллект

В тот период (1993-1996 гг.), когда крупные международные правительственные и финансовые структуры активно создавали венчурные и квази-венчурные фонды, ориентирующиеся на Россию, большинством людей, занятых в этой сфере, эта страна воспринималась через пелену романтики и эйфории одержанной победы в холодной войне. Казалось, что под обломками рухнувшего колосса сравнительно легко и просто будет отыскать спрятанные большевиками сокровища в виде уникальных технологий, засекреченных технических решений и незанятых рыночных ниш, которые быстро и без особенных хлопот обогатят первых пионеров, отважившихся высадиться на некогда закрытый, а теперь совершенно беспомощный берег истлевшей «Империи зла». Таким, во всяком случае, был лейтмотив меморандума о размещении Российского Технологического Фонда образца 1994 г., выпущенного в период сбора средств в этот фонд.

Таким, во всяком случае, был лейтмотив меморандума о размещении Российского Технологического Фонда образца 1994 г., выпущенного в период сбора средств в этот фонд.

Национальные особенности

Таким образом, венчурная индустрия в Россию была привнесена извне. Ее возникновение оказалось следствием не целерациональной частной инициативы, откликающейся на внутренние потребности развития местного предпринимательства и рынка, а результатом политико-административных решений, за которыми стояло стремление привить трансформирующейся экономике страны ростки рыночного хозяйства.

Цель экспорта в нашу страну этого экзотического для нее финансового инструмента была сформулирована достаточно четко — оказание содействия приватизируемым предприятиям. Были определены размеры объектов потенциального финансирования (для фондов ЕБРР) и обозначена их основная характеристика (приватизируемые в ходе программы массовой приватизации предприятия). Вероятно, в ту пору никто особенно не задумывался о тонкостях различий между стадиями развития компаний и соответствующих им формах и способах финансирования. Планка венчурного финансирования была зафиксирована на заданной высоте, но это неизбежно должно было повлечь за собой перенос на российскую почву и особенностей управления фондами такого типа, и характер взаимодействия фондов и объектов их инвестиций, и стиль поведения управляющих компаний на нарождающемся российском рынке.

Планка венчурного финансирования была зафиксирована на заданной высоте, но это неизбежно должно было повлечь за собой перенос на российскую почву и особенностей управления фондами такого типа, и характер взаимодействия фондов и объектов их инвестиций, и стиль поведения управляющих компаний на нарождающемся российском рынке.

Павел Гулькин / CNews.ru

В ближайшее время на CNews.ru будет продолжена публикация материалов по теме «Венчурное финансирование и прямые частные инвестиции – российская и мировая практика».

- В преддверии этого юбилея 5 июня в Санкт-Петербурге в Фонде «Центр стратегических разработок «Северо-Запад» пройдет презентация книги Павла Гулькина «Венчурные и прямые частные инвестиции в России: теория и десятилетие практики», главы из которой любезно предоставлены автором для публикации на CNews.ru. С предыдущим материалом можно познакомиться здесь.

- Released by the Tokyo Summit, July 9, 1993.

- Примечание автора.

- Released by the Tokyo Summit, July 9, 1993, Statement by President Boris Nikolayevich Yeltsin of the Russian Federation.

- Пресс-релиз ЕБРР за соответствующую дату.

- Примечательно, что пресс-релизы ЕБРР, послужившие источником для восстановления хронологии создания региональных венчурных фондов, упоминают только о приведенных датах и названиях. Пресс-релизы, в которые бы объявлялось о создании остальных фондов, по какой-то причине отсутствовали на web-сайте ЕБРР.

- TACIS «Венчурный капитал в России», декабрь 2001 г.

- IFC Press Release No. 94/41, 12/09/1993.

- По данным IFC (Международная финансовая корпорация (International Finance Corporation – IFC) – инвестиционное подразделение Мирового банка, специализирующееся на работе с новыми рынками развивающихся стран).

Риск — дело не уголовное: бюджетные вложения в венчур декриминализируют | Статьи

Государственных инвесторов избавят от уголовной ответственности за вложения в стартапы, которые не сработали по объективным причинам, а не в результате мошенничества. Такие законопроекты подготовило Минэкономразвития (есть у «Известий»). Ведомство предлагает добавить в статью «Обоснованный риск» Уголовного кодекса положение о праве на ошибку для институтов развития, которые вкладывают бюджетные деньги в венчурные проекты. Кроме того, Минэк считает правильным проверять процесс финансирования, а не его результат, а также разработать единый перечень критериев, по которому инвесторы будут отбирать стартапы. В совокупности эти меры должны поддержать инвестиционную активность и увеличить объем вложений. Законопроекты запоздали лет на 10, но задают правильный вектор, считают эксперты.

Такие законопроекты подготовило Минэкономразвития (есть у «Известий»). Ведомство предлагает добавить в статью «Обоснованный риск» Уголовного кодекса положение о праве на ошибку для институтов развития, которые вкладывают бюджетные деньги в венчурные проекты. Кроме того, Минэк считает правильным проверять процесс финансирования, а не его результат, а также разработать единый перечень критериев, по которому инвесторы будут отбирать стартапы. В совокупности эти меры должны поддержать инвестиционную активность и увеличить объем вложений. Законопроекты запоздали лет на 10, но задают правильный вектор, считают эксперты.

Право на риск

Минэкономразвития разработало два законопроекта, призванных снизить необоснованное уголовное преследование институтов развития, которые осуществляют венчурное финансирование технологических компаний из средств бюджета. Документы были подготовлены по поручению президента из послания к Федеральному собранию, следует из письма министра экономического развития Максима Решетникова к премьер-министру Михаилу Мишустину (есть в распоряжении «Известий»).

Так, ведомство предлагает внести изменения в Уголовный кодекс, которые выведут венчурное или прямое финансирование инновационных проектов из-под понятия «преступление» при условии соблюдения «обоснованного риска». Под ним понимаются действия, предпринятые ради общественно полезной цели лицами, которые предварительно приняли меры для его оценки и предотвращения возможного вреда, говорится в законопроекте.

— Если инвестор действовал только из профессиональных побуждений, его право на риск будет закреплено в ст. 41 УК РФ в перечне обстоятельств, исключающих преступность деяния, — пояснила «Известиям» замминистра экономического развития Оксана Тарасенко.

Фото: ИЗВЕСТИЯ/Александр Казаков

Инновационная деятельность подразумевает заведомо высокую вероятность того, что запланированный результат достигнут не будет, отметила она. Предоставление господдержки этой особенности не учитывает, однако участники венчурного рынка отвечают за использование государственного финансирования на общих основаниях. Такая ситуация порождает риски для получателей бюджетных средств, сообщила Оксана Тарасенко.

Такая ситуация порождает риски для получателей бюджетных средств, сообщила Оксана Тарасенко.

В этих условиях институты инновационного развития скорее поддерживают проекты поздних стадий с меньшими рисками, чем прорывные и высокорисковые разработки. А предприниматели, в свою очередь, корректируют стратегии в сторону более консервативных, чтобы получить господдержку, заявила замминистра. Эта практика приводит к сворачиванию инвестиционной активности и выводу перспективных проектов и команд в другие юрисдикции, констатировала она.

Смысл в процессе

Помимо изменений в УК Минэкономразвития представило законопроект, вносящий правки в ФЗ «О науке и государственной научно-технической политике». Министерство предлагает закрепить в нем понятия «технологический проект», «венчурное и (или) прямое финансирование», а также вероятность того, что реализация венчурного проекта может повлечь за собой потерю финансовых ресурсов.

По замыслу Минэка, основным критерием оценки обоснованности субсидирования компаний станет аудит не результата, а процесса. При проверках контрольные органы будут ориентироваться на перечень критериев, которым руководствовался институт развития при выделении субсидии предпринимателю, — его закрепят в отдельном постановлении правительства, которое в настоящее время разрабатывается Минэкономразвития, рассказала Оксана Тарасенко.

При проверках контрольные органы будут ориентироваться на перечень критериев, которым руководствовался институт развития при выделении субсидии предпринимателю, — его закрепят в отдельном постановлении правительства, которое в настоящее время разрабатывается Минэкономразвития, рассказала Оксана Тарасенко.

Поправки должны изменить ситуацию и увеличить объем венчурных инвестиций в инновационные проекты, следует из пояснительной записки. До 10 марта документы будут внесены в правительство.

Фото: ИЗВЕСТИЯ/Михаил Терещенко

У Илона Маска упало множество ракет, прежде чем он добился результатов, — а ведь значительную часть его бюджета составляют государственные субсидии, отметил директор Центра конъюнктурных исследований НИУ ВШЭ Георгий Остапкович.

— В эпоху четвертой промышленной революции венчурные инвестиции — неотъемлемая составляющая экономического роста, развитые страны это понимают. В России же за одну-две неудачи следует ответственность. Необходимо дать инвесторам свободу, но с минимальными ограничениями — только так мы совершим технологический прорыв. Законопроект Минэкономразвития может приблизить Россию к этой цели, — отметил эксперт.

Необходимо дать инвесторам свободу, но с минимальными ограничениями — только так мы совершим технологический прорыв. Законопроект Минэкономразвития может приблизить Россию к этой цели, — отметил эксперт.

Сам механизм государственных венчурных инвестиций по сути своей не вполне корректен, так как государство не может себе позволить рисковать средствами налогоплательщиков, отметил управляющий директор фонда LETA Capital Александр Чачава. Однако если это происходит, нужно быть готовыми к потерям, отметил он. В России государство осуществляет венчурное финансирование на протяжении последних 10 лет, но вложения были малоэффективными, так как менеджеры институтов развития боялись рисковых инвестиций. Законопроекты Минэкономразвития, конечно, запоздали лет на 10, но в целом задают правильный вектор, резюмировал эксперт.

ЧИТАЙТЕ ТАКЖЕ

Венчурные инвестиции в стартап | Бизнес-инкубатор «Ингрия»

Безусловно, венчурные инвестиции в стартап, сложная для понимания тема. Сегодня попробуем разобраться, какие из проектов можно смело назвать венчурными, сколько может длиться типичная инвестиционная сделка и что представляет из себя данный вид деятельности.

Сегодня попробуем разобраться, какие из проектов можно смело назвать венчурными, сколько может длиться типичная инвестиционная сделка и что представляет из себя данный вид деятельности.

Если вас интересует новостная деятельность, здесь можете ознакомиться с нашей статьей по Бизнес-акселератору Goglobal. Там мы простыми словами рассказываем о Goglobal с позиции резидента.

Что это такое?

В первую очередь, венчурные инвестиции — это вложение в молодые компании, которые ищут развитие методом масштабирования. Если простыми словами, то это когда инвесторы вкладываются в перспективный бизнес, который планирует в будущем развиться до крупной компании. Несмотря на это, не весь небольшой бизнес это венчурная инвестиция. Например социальная сеть, клон TikTok может являться венчурным бизнесом. Однако, небольшое кафе или заправка не являются венчурными. Разница прежде всего в потенциале компании.

Венчурные инвестиции в стартап: принцип работы

Несомненно, самая основная причина популярности венчурных инвестиций — доходность. На данный момент, венчурные инвестиции являются самым прибыльным активом в мире. Задача венчурного инвестора — найти компанию, которая потенциально может многократно вырасти.

На данный момент, венчурные инвестиции являются самым прибыльным активом в мире. Задача венчурного инвестора — найти компанию, которая потенциально может многократно вырасти.

Классическая венчурная практика выглядит так:

- Инвестор вкладывает в 15 компаний

- 4 компании погибают в первый год

- 5 компаний погибают во второй год

- Еще 5 компаний погибают во второй год

- Последняя компания выходит успешной и увеличивает прибыль в десятки или сотни раз

Происходит это из-за того, что шанс на закрытие компании на ранних этапах очень велик, а инвестирование в один успешный венчурный проект, принесет прибыль, которая окупит все вложения.

Однако, дело в том, что на других стадиях венчурного проекта, если инвестор финансирует компании на совсем ранней стадии, то число неудач увеличивается. За это инвестор получает хорошую долю за небольшие деньги. Такого инвестора называют бизнес-ангелом, а раунд финансирования — ангельским раундом. Средний размер доли инвестора на ангельском раунде составляет 5%-10%. Так же, если инвестор финансирует компании, которые проверили бизнес-модель, получили клиентов и имеют растущую выручку, то число неудач сокращается. В целом структура такая: чем раньше заходит инвестор, тем больше он рискует и большую прибыль получает.

Средний размер доли инвестора на ангельском раунде составляет 5%-10%. Так же, если инвестор финансирует компании, которые проверили бизнес-модель, получили клиентов и имеют растущую выручку, то число неудач сокращается. В целом структура такая: чем раньше заходит инвестор, тем больше он рискует и большую прибыль получает.

Венчурные инвестиции

Полезные статьи

Венчурные инвестиции.Какие гарантии?

Для начала определимся с термином. Венчурные инвестиции – это вид инвестиций (рискованная сделка), предполагающий вложение средств в только что открывшийся бизнес.

Рискованными эти сделки называют, так как речь идет о вложении средств в инновационный бизнес, абсолютно новые технологии, продукт, аналогов которых еще не было.

Принесет это убыток или прибыль инвестору покажет только время. В случае удачи такой сделки инвестора ждет сверхприбыль, гораздо больше вложенного.

Наиболее привлекательная сфера экономики для привлечения венчурных инвестиций это:

* информационные технологии

* интернет

* программное обеспечение

* мобильная связь

* телекоммуникации.

Именно в эти сферы вкладываются крупные деньги в новые разработки и инновации.

Какого плана следует придерживаться для успеха в данном виде инвестиций:

1. Соберите необходимую сумму

2. Определитесь с направлением инвестиций. Ориентируйтесь на ситуацию на фондовом рынке. Беспроигрышно, если это еще не

занятая ниша в сфере экономики. Абсолютно инновационное направление, которое совершенно не известно и на рынке будет первым.

3. Перспективный бизнес найден, определяемся со стратегией его развития. Необходимо проанализировать деятельность предприятия, обратите внимание на все аспекты деятельности. Хорошенько подумайте и только потом действуйте.

Хорошенько подумайте и только потом действуйте.

4. Подписание договора

Обратитесь к грамотному юристу, чтобы в будущем избежать ошибок и сделка была для вас успешной.

5. Контролируйте деятельность компании

Вкладывайте в развитие проекта свои знания, помогайте советами, связями и помогайте в планировании. И это принесет свои плоды.

6. Продажа акций

Если предприятие достигло стабильности в финансовом вопросе, а прибыль – предполагаемого уровня, продаем акции.

И на последок, при венчурном инвестировании бизнесмен не обязан предоставлять гарантии инвесторам. Развитие дела происходить по совместной договоренности, но никаких строгих договоренностей в плане четкого распределения обязанностей сторон нет.

Если Вам ближе надежные инвестиции, с фиксированной ставкой на весь период, обратите внимание на инвестиции AFG «Больше, чем инвестиции» — https://afg-fin.ru/investitsii-perm

Специалист инвестиционного отдела ООО МКК «Актив Финанс Групп»

Юлия Накарякова

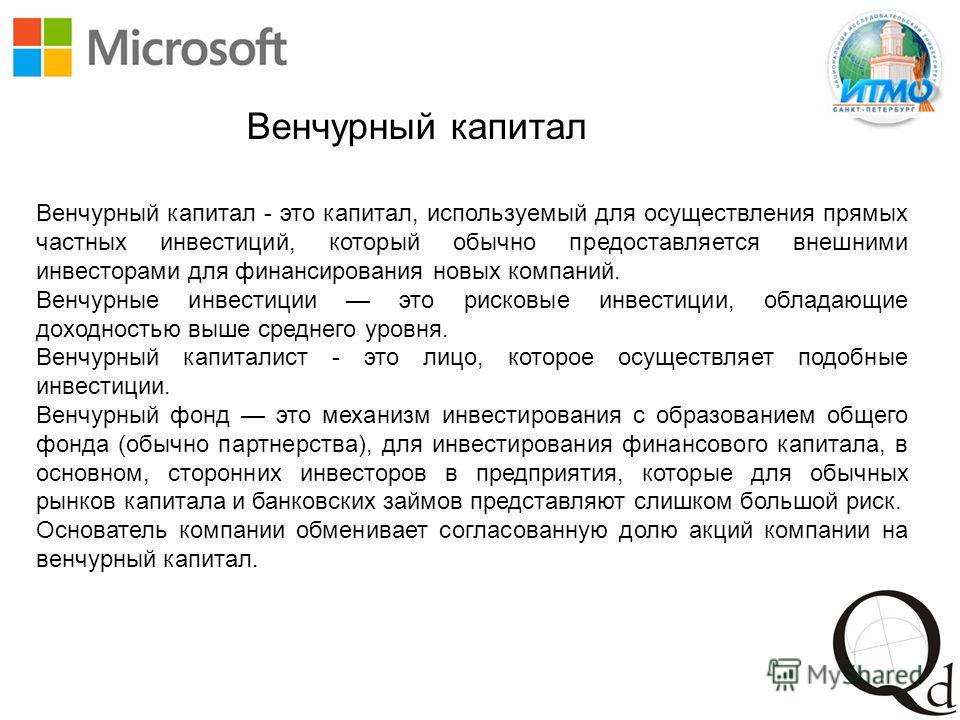

Венчурный капитал

Инновационным и ориентированным на рост малым предприятиям необходимо приобретать капитал (инвестиции в акционерный капитал) из внешних источников, поскольку они не имеют собственных кредитов или не могут получить к ним доступ. Фирмы обычно используют венчурный капитал для расширения, выхода на новые рынки и более быстрого роста. Хотя венчурный капитал имеет отношение только к небольшой группе, он необходим для роста инновационных фирм.

Фирмы обычно используют венчурный капитал для расширения, выхода на новые рынки и более быстрого роста. Хотя венчурный капитал имеет отношение только к небольшой группе, он необходим для роста инновационных фирм.

Фонды венчурного капитала получают большую часть своего финансирования от институциональных инвесторов и обычно инвестируют большие суммы в фирмы с потенциалом быстрого роста.Однако многие инвесторы неохотно вкладывают средства в стартапы и инновационные фирмы из-за высоких рисков и транзакционных издержек. Они также могут полагать, что ожидаемая прибыль не будет стоить риска.

Комиссия тесно сотрудничает со странами ЕС для повышения эффективности рынков инвестиций в акции, чтобы надежные проекты могли найти подходящих инвесторов.

Сопутствующая деятельность венчурного капитала

Для перехода к общеевропейскому рынку венчурного капитала ЕС принял в 2013 году Положение о европейских фондах венчурного капитала (EUVeCa) . Он устанавливает новый ярлык «Европейский венчурный фонд» и включает новые меры для венчурных капиталистов по маркетингу своих средств в ЕС в соответствии с единым набором правил.

Он устанавливает новый ярлык «Европейский венчурный фонд» и включает новые меры для венчурных капиталистов по маркетингу своих средств в ЕС в соответствии с единым набором правил.

Подробнее о Регламенте европейских фондов венчурного капитала (EUVeCa).

В соответствии с Многолетней финансовой программой на 2014–2020 годы мы поддерживаем доступ МСП и малых и средних компаний к венчурному капиталу посредством различных программ.

- Единый финансовый инструмент ЕС поддерживает рост европейских предприятий, исследования и инновации (НИОКР) с ранней стадии, включая посевную, до стадии расширения и роста.

Узнайте больше о едином долевом финансовом инструменте ЕС. - Европейский фонд стратегических инвестиций (EFSI) также имеет доступный долевой инструмент.

Узнайте больше о EFSI. - Программа общеевропейского фонда венчурного капитала ( VentureEU ) направлена на дальнейшее устранение дефицита капитала в Европе путем инвестирования в фонды венчурных фондов.

Узнайте больше о VentureEU. - Программа European Scale-up Action for Risk Capital (ESCALAR) представляет собой механизм риска/вознаграждения для поддержки масштабирования с помощью венчурного капитала и финансирования роста.

Подробнее об ESCALAR (финансовые посредники могут подать заявку до 30 июня 2020 г.)

В 2015 г. мы запустили инициативу союза рынков капитала , чтобы привлечь больше инвестиций, в том числе для МСП, и диверсифицировать источники финансирования. Несколько действий были направлены на устранение нехватки так называемого «эскалатора финансирования», в том числе связанных с венчурным капиталом.

Узнайте больше о союзе рынков капитала.

В 2017 году мы опубликовали исследование для оценки существующих схем налоговых льгот для венчурного капитала и бизнес-ангелов , анализа и оценки возможных моделей потенциальных новых схем и обмена рекомендациями по политике на будущее.

Подробнее об исследовании.

• Стоимость венчурных инвестиций в США, 1995-2020 гг.

• Стоимость венчурных инвестиций в США, 1995-2020 гг. | СтатистикаПожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в шапке.

ЗарегистрироватьсяПожалуйста, авторизируйтесь, перейдя в «Мой аккаунт» → «Администрирование».Затем вы сможете пометить статистику как избранную и использовать оповещения о личной статистике.

АутентификацияСохранить статистику в формате .XLS

Вы можете скачать эту статистику только как Премиум пользователь.

Сохранить статистику в формате .PNG

Вы можете скачать эту статистику только как Премиум пользователь.

Сохранить статистику в формате .PDF

Вы можете скачать эту статистику только как Премиум пользователь.

Показать ссылки на источники

Как пользователь Premium вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробности об этой статистике

Как пользователь Premium вы получаете доступ к справочной информации и подробностям о выпуске этой статистики.

Статистика закладок

Как только эта статистика обновится, вы немедленно получите уведомление по электронной почте.

Да, сохранить как избранное!

….и сделать мою исследовательскую жизнь проще.

Изменить параметры статистики

Для использования этой функции требуется как минимум одиночная учетная запись .

Базовая учетная запись

Знакомство с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не включена в вашу учетную запись.

Однозначный аккаунт

Идеальный учет входа для отдельных пользователей

- Мгновенный доступ до 1M Статистика Скачать в XLS, PDF & PNG Формат

- Подробный Список литературы

$ 59 $ 39 / месяц *

в первые 12 месяцев

Корпоративный счет

Полный доступ

Корпоративное решение со всеми функциями.

* Цены не включают налог с продаж.

Самая важная статистика

Наиболее важная статистика

Самая важная статистика

Самая важная статистика

Дальнейшая дополнительная статистикаУзнайте больше о том, как Statista может поддерживать ваш бизнес.

ПвК. (15 января 2021 г.). Стоимость венчурных инвестиций в США с 1995 по 2020 год (в млрд. с. долларов) [График]. В Статистике. Получено 22 января 2022 г. с https://www.statista.com/statistics/277501/venture-capital-amount-invested-in-the-united-states-since-1995/

с. долларов) [График]. В Статистике. Получено 22 января 2022 г. с https://www.statista.com/statistics/277501/venture-capital-amount-invested-in-the-united-states-since-1995/

PwC. «Стоимость венчурных инвестиций в США с 1995 по 2020 год (в миллиардах долларов США)». Диаграмма. 15 января 2021 г. Статистика. По состоянию на 22 января 2022 г. https://www.statista.com/statistics/277501/venture-capital-amount-invested-in-the-united-states-since-1995/

PwC. (2021). Стоимость венчурных инвестиций в США с 1995 по 2020 год (в млрд.с. долларов). Статистика. Statista Inc.. Дата обращения: 22 января 2022 г. https://www.statista.com/statistics/277501/venture-capital-amount-invested-in-the-united-states-since-1995/

PwC. «Стоимость венчурных инвестиций в США с 1995 по 2020 год (в миллиардах долларов США)». Statista, Statista Inc., 15 января 2021 г., https://www.statista.com/statistics/277501/venture-capital-amount-invested-in-the-united-states-since-1995/

PwC, Стоимость венчурные инвестиции в США с 1995 по 2020 год (в млрд. долларов) Statista, https://www.statista.com/statistics/277501/venture-capital-amount-invested-in-the-united-states-since-1995/ (последнее посещение 22 января 2022 г.)

долларов) Statista, https://www.statista.com/statistics/277501/venture-capital-amount-invested-in-the-united-states-since-1995/ (последнее посещение 22 января 2022 г.)

Венчурный капитал — TechCrunch

Вы должны с чего-то начать. Поэтому, когда Джейс Хафнер и Сами Теллатин объединились, будучи однокурсниками по программе MBA в Стэнфорде, на почве их общего убеждения в том, что помощь фермам США в более эффективной работе будет полезна для фермеров, g

Хорошо изученные персонажи полезны, но нет ничего лучше, чем поговорить с клиентом, если вы хотите понять, что ему нравится и за что он готов платить.

Partech Shaker, инновационное подразделение парижской венчурной компании Partech, запустило ускорительную программу под названием Chapter54, чтобы помочь европейским стартапам выйти на африканские рынки. Ускоритель

Израильская венчурная сцена, кажется, немного переживает Новый год. По горячим следам новостей о том, что Viola Ventures, израильский венчурный капитал, закрыл свой шестой фонд в размере 250 миллионов долларов, приходят новости от Entrée Cap

.

На подходе множество климатических единорогов, но нынешний уровень венчурного капитала ничтожно мал по сравнению с ошеломляющими суммами финансирования, которые необходимы, чтобы дать человечеству шанс на победу.

Привет, друзья, и добро пожаловать на Daily Crunch, где собраны самые важные новости о стартапах, технологиях и венчурном капитале.

Foundation Capital, венчурная фирма на ранней стадии с офисами в Пало-Альто и Сан-Франциско, существует уже 27 лет, во многих итерациях. Он расползался, был маленьким, он процветал,

Если начинающий учредитель может построить компанию стоимостью в миллиард долларов, почему бы нам не говорить об этом чаще?

Сулейман говорит, что пришло время для ИИ из-за созревания экосистемы, и все больше людей понимают сильные и слабые стороны ИИ и способы его использования.

В то время как стартапы «покупай сейчас, плати потом» в основном ориентированы на потребителя, растущая группа из них теперь сосредотачивается на пространстве B2B. Предпосылка, стоящая за этим, заключается в том, что, в конце концов, предприятиям нужно больше гибкости

Предпосылка, стоящая за этим, заключается в том, что, в конце концов, предприятиям нужно больше гибкости

Базирующаяся в Берлине компания Cherry Ventures запустила свой четвертый фонд — технологический фонд на ранней стадии в размере 300 млн евро (340 млн долларов). Фонд Cherry IV также будет иметь специальную стратегию криптографии и web3, построенную на

Привет, друзья, и добро пожаловать на Daily Crunch, где собраны самые важные новости о стартапах, технологиях и венчурном капитале.

Viola Ventures, израильская венчурная компания, закрыла свой шестой фонд в размере 250 миллионов долларов. В настоящее время под ее управлением находятся активы на сумму 1,25 миллиарда долларов, в основном технологические компании на ранней стадии. Виола говорит, что фонд переподписался на

Похоже, что то, что верно для рынка венчурного капитала, верно и для рынка финансовых технологий, но в более преувеличенной форме. Финтех похож на большинство венчурных предприятий, но просто более экстремальный.

Венчурная компания Inflection на ранней стадии собрала новый фонд для инвестиций в «открытую экономику», как говорится в ее инвестиционном тезисе.Этим термином фирма означает, что она планирует охватить все

Не пытайтесь оспаривать знания инвестора, если только раскрытие удивительного и интуитивно понятного факта не является центральным в вашей истории.

Соучредители Routefusion Колтон Сил и Ричард Скаппатиччи попытались запустить необанк в 2016 году, но столкнулись со значительными препятствиями при попытке интеграции с банками, чтобы помочь своим клиентам перемещать

Западные венчурные капиталисты редко делают шаг, и сегодня QED Investors объявила, что наняла африканского партнера Гбенгу Аджайи.Он сосредоточится на инвестициях в Африку в рамках международной программы QED

. Кенийская компания электронной коммерции B2C Copia Global привлекла 50 миллионов долларов в рамках раунда инвестиций серии C, проводимого Goodwell Investments. Новый раунд финансирования приветствовал новых инвесторов, таких как Zebu Investment Partner

Новый раунд финансирования приветствовал новых инвесторов, таких как Zebu Investment Partner

После невероятного роста за последние два года все признаки указывают на сохранение изобилия возможностей для основателей стартапов и инвесторов в предстоящем году.

Загрузи большеВенчурный капитал набирает обороты в Нью-Йорке

ПартнеруThreshold Ventures Чирагу Чоталия (слева) и директору Меган Келли (справа) поручено расширить присутствие фирмы в Нью-Йорке.

Пороговые предприятияВ 1980-х годах венчурная компания Sequoia задала тон индустрии инвестирования в технологии своей мантрой для Силиконовой долины: , если мы не можем доехать до нее на велосипеде, мы не будем инвестировать . Сегодня этот девиз звучит немного по-другому: на улицах Нью-Йорка, над Citi Bike.

И Sequoia, которая в прошлом году решила открыть лондонский офис, но до сих пор не имеет постоянного присутствия в самом густонаселенном городе Америки, не поспевает за духом времени венчурного капитала. Куда бы вы ни обратились в кругах стартаперов Нью-Йорка, вы найдете инвесторов, которые либо переехали в последние месяцы, либо были наняты фирмами Западного побережья, стремящимися установить флаг.

Куда бы вы ни обратились в кругах стартаперов Нью-Йорка, вы найдете инвесторов, которые либо переехали в последние месяцы, либо были наняты фирмами Западного побережья, стремящимися установить флаг.

У фирм, которые исторически базировались на Западном побережье, включая Andreessen Horowitz, Craft Ventures, Greylock, Lightspeed Venture Partners, Redpoint и Threshold Ventures, теперь есть инвесторы, выписывающие чеки, проживающие в Нью-Йорке. Ходят слухи, что другие ищут — или, по крайней мере, смотрят в другую сторону, поскольку молодые сотрудники остаются там на долгое время неофициально.

«Я думаю, что в ближайшие 18 месяцев каждая фирма будет иметь офис в Нью-Йорке», — признался (анонимно) один из партнеров известной фирмы на Сэнд-Хилл-Роуд в информационном бюллетене Midas Touch в минувшие выходные . «Об этом говорят все фирмы».

Установка флага

По словам сооснователя Эмили Мелтон, для Threshold, ранее известной как DFJ Venture, пустить корни в Нью-Йорке было деловым решением. Шесть из последних инвестиций фирмы были основаны в Нью-Йорке, в то время как почти 40% ее компаний Fund III содержали основателя с Восточного побережья, говорит партнер Чираг Чоталия, который поднял руку и переехал в район Сохо на Манхэттене в последние месяцы.Фирма также наняла Меган Келли, ранее работавшую в First Round, Thrive Global и J.P. Morgan, в качестве директора. (Келли была недоступна для комментариев, так как недавно ушла в декретный отпуск.)

Шесть из последних инвестиций фирмы были основаны в Нью-Йорке, в то время как почти 40% ее компаний Fund III содержали основателя с Восточного побережья, говорит партнер Чираг Чоталия, который поднял руку и переехал в район Сохо на Манхэттене в последние месяцы.Фирма также наняла Меган Келли, ранее работавшую в First Round, Thrive Global и J.P. Morgan, в качестве директора. (Келли была недоступна для комментариев, так как недавно ушла в декретный отпуск.)

«Мне нравится называть это представлением Brady Bunch: мы все еще можем провести партнерскую встречу [в Zoom], где я могу видеть лица всех в коробках», — говорит Мелтон. «Но, в конце концов, мы также считаем, что есть что-то в физическом присутствии».

Одной из фирм, производящих фурор в городе, является Andreessen Horowitz, крупногабаритная фирма, которая в прошлые годы содержала центр брифингов для руководителей и вспомогательный персонал в Нью-Йорке, но исторически настаивала на том, чтобы инвесторы проживали в районе залива. Ситуация изменилась во время пандемии, когда в прошлом году команды перешли на удаленную работу или выбрали из нескольких городов, где сосредоточены сотрудники. Теперь фирма становится заметной — и громкой в Твиттере — частью городской жизни в нескольких группах. Главный операционный директор Энтони Альбанезе из быстрорастущего криптофонда Андреессена Горовица постоянно живет в Нью-Йорке, а генеральные партнеры Али Яхья и Арианна Симпсон долгое время живут в городе.

Ситуация изменилась во время пандемии, когда в прошлом году команды перешли на удаленную работу или выбрали из нескольких городов, где сосредоточены сотрудники. Теперь фирма становится заметной — и громкой в Твиттере — частью городской жизни в нескольких группах. Главный операционный директор Энтони Альбанезе из быстрорастущего криптофонда Андреессена Горовица постоянно живет в Нью-Йорке, а генеральные партнеры Али Яхья и Арианна Симпсон долгое время живут в городе.

Партнер Andreessen Horowitz Дэвид Хабер говорит, что широкий интерес венчурного капитала к Нью-Йорку не должен вызывать удивления.

Андреессен Горовиц Якорем присутствия венчурного фонда A16Z в Нью-Йорке является Дэвид Хабер, который пришел в фирму в июне из Goldman Sachs. Хабер помог открыть офис Spark Capital в Нью-Йорке почти десять лет назад, прежде чем основать Bond Street и продать его Goldman. Теперь он является частью команды из 20 с лишним человек в Нью-Йорке; по крайней мере еще один генеральный партнер, Дэвид Улевич, находится в процессе покупки дома в Нью-Йорке.

Недавний успех технологических компаний, вышедших на биржу в Нью-Йорке, от рекламных технологий до электронной коммерции и инфраструктуры, помог доказать, что к Нью-Йорку следует относиться серьезно как к важному технологическому центру, говорит Хабер.«Город чувствует себя очень хорошо. Меня не удивляет, что люди сюда переезжают», — добавляет он. «Венчурный бизнес по-прежнему остается бизнесом отношений».

Финтех-безумие

Не случайно Хабер, нью-йоркский партнер Lightspeed Джастин Овердорф и директор Greylock Сет Розенберг специализируются на финансовых технологиях. По данным PitchBook, по состоянию на 30 сентября финтех-стартапы, одна из самых популярных областей технологий, привлекли за год 39,2 млрд долларов по сравнению с 20,4 млрд долларов в прошлом году.И хотя Stripe и другие финтех-лидеры исторически группировались в Силиконовой долине — в случае с Plaid перебрались туда из Нью-Йорка — новое поколение прорывов, таких как Ramp, остается в городе.

Овердорф переехал в Нью-Йорк незадолго до пандемии от имени Stripe, которая увидела выгоду в том, что опытный лидер корпоративного развития и стратегии находится в городе, ближе к Европе. Овердорф уже лично инвестировал в новое поколение финтех-компаний, все чаще базирующихся в городе, таких как банковская система идентификации Alloy.Предложение Овердорфа компании Lightspeed стать ее первым партнером на Восточном побережье было простым: «Если у вас нет кого-то в Нью-Йорке, вы многое упустите». В сентябре он возглавил раунд финансирования серии C на сумму 100 миллионов долларов в Alloy от имени Lightspeed, оценив его в 1,4 миллиарда долларов. «Я думаю, что прямо сейчас финтех переместил свою штаб-квартиру в Нью-Йорк, по крайней мере, с точки зрения талантов», — говорит он.

Овердорф уже лично инвестировал в новое поколение финтех-компаний, все чаще базирующихся в городе, таких как банковская система идентификации Alloy.Предложение Овердорфа компании Lightspeed стать ее первым партнером на Восточном побережье было простым: «Если у вас нет кого-то в Нью-Йорке, вы многое упустите». В сентябре он возглавил раунд финансирования серии C на сумму 100 миллионов долларов в Alloy от имени Lightspeed, оценив его в 1,4 миллиарда долларов. «Я думаю, что прямо сейчас финтех переместил свою штаб-квартиру в Нью-Йорк, по крайней мере, с точки зрения талантов», — говорит он.

Ажиотаж вокруг финтех-технологий только подогревается собранием основателей криптографии и «Web3» в Нью-Йорке.«Культура криптографии еще более децентрализована и интегрирована в культуру, выходящую за рамки основной разработки программного обеспечения», — говорит он. «Новый мэр сказал, что первые три зарплаты ему платят в биткойнах. Я думаю, что менталитет аутсайдера здесь дает новую энергию». И дело не только в криптовалюте: другие инвесторы указывают на цифровое здравоохранение и электронную коммерцию как на местные очаги стартапов, которые теперь чеканят единорогов, таких как Spring Health.

И дело не только в криптовалюте: другие инвесторы указывают на цифровое здравоохранение и электронную коммерцию как на местные очаги стартапов, которые теперь чеканят единорогов, таких как Spring Health.

Жилеты не нужны

Лейни Пейнтер из Craft Ventures переехала в Нью-Йорк в феврале.«Пять лет назад это был настоящий предмет споров о том, могут ли компании масштабироваться за пределами области залива… Сейчас такой образ мышления звучит нелепо», — говорит она.

Предоставлено Lainy Painter Есть и другая, более личная причина этой тенденции: инвесторам, предпочитающим город, теперь не нужно выбирать его вместо работы. «Я решил переехать в Нью-Йорк, потому что он наполнен искусством и культурой, разнообразными людьми и огромным экономическим двигателем», — говорит Лэйни Пейнтер, партнер Craft Ventures.«Это новый опыт, и мне нравится иметь возможность встречаться с основателями Восточного побережья за чашечкой кофе по утрам или даже смотреть шоу в Comedy Cellar ночью».

«Причина, по которой венчурные капиталисты переезжают сюда сейчас, заключается в том, что им это разрешено. Район залива потерял свою мертвую хватку в области технологий», — добавляет Логан Бартлетт, партнер Redpoint, который изначально планировал переехать в Сан-Франциско после его найма, прежде чем случайно остаться на месте. «Люди хотят быть в Нью-Йорке по причинам образа жизни и потому, что никто не носит жилет Патагония.

Что давние нью-йоркские инвесторы думают о конкуренции за право бронировать самые популярные места в «счастливый час» нижнего Манхэттена? Они приветливы публично — не то чтобы у них был большой выбор. Хорошая новость: инвесторы следят за активностью сделок, и все больше предпринимателей переезжают в Нью-Йорк или открывают там свой бизнес, говорят они. По словам партнера Ребекки Каден, со следующего лета Union Square Ventures удвоила ставку на гораздо большее офисное пространство для проведения мероприятий и технических специалистов.В Lerer Hippeau Кейтлин Страндберг говорит, что надеется, что больше инвесторов в городе приведет к более тесному сотрудничеству, а не к меньшему: «Лично для меня все это означает гораздо больше встреч за чашкой кофе».

Не заблуждайтесь: Нью-Йорку еще предстоит пройти долгий путь, чтобы конкурировать с Силиконовой долиной. По данным PitchBook, по состоянию на 30 сентября инвесторы вложили 38,9 млрд долларов в местные стартапы, что на 154% превышает предыдущий рекорд города. за тот же период стартапы из Сан-Франциско заработали 88,4 млрд долларов, что на 133% больше, чем предыдущие максимумы.Да и фирмы заявляли о себе в городе раньше — Хабер помог запустить офис Spark Capital десять лет назад.

Но немногие инвесторы ожидают, что на этот раз импульс испарится, чему способствует гибкость в связи с пандемией и увеличение количества учредителей, которые теперь называют город своим домом. «На днях я встретился с тремя венчурными капиталистами из ведущих фирм, и все они либо переезжали, либо действительно хотели переехать в Нью-Йорк», — говорит партнер FirstMark Мэтт Терк. Они родом из таких фирм, как Altimeter и Kleiner Perkins. «Уровень энергии в Нью-Йорке прямо сейчас не похож ни на что, что я когда-либо видел», — добавляет он.

Однако некоторые могут размыть границы того, что значит жить в Нью-Йорке. Амит Кумар из Accel говорит, что, несмотря на то, что его фирма всегда поддерживала местный бизнес, он считает свое нынешнее пребывание в городе экспериментом по работе на дому под влиянием Covid-19; он по-прежнему называет себя жителем Западного побережья. А директор по связям с общественностью Andreessen Horowitz Рэйчел Хорвиц предупредила, что, если прошлогодняя тенденция для ее фонда сохранится, «по мере того, как погода становится холоднее… большая часть этой энергии может переместиться в Майами».

Соучредитель компании Eniac Ventures Нихал Мехта предлагает необычную метрику для определения того, кто является жителем Нью-Йорка, а кто нет.«Возможно, хороший KPI для определения вашего «Нью-Йорка» — это количество игр «Никс», на которых вы были», — говорит он. Вы заметите успешных венчурных инвесторов за рекой, добавляет он, подбадривая другого недавно появившегося инвестора в стартап: звезду Brooklyn Nets Кевина Дюранта.

Венчурные инвестиции превысили $621 млрд, установив рекорд в 2021 году

В то время как 2021 год уже выделяется рядом рекордных максимумов для S&P 500, мир частного финансирования стартапов и других частных компаний также установил множество высоких показателей в прошлом календарном году.

Во всем мире венчурное финансирование установило рекорд в 2021 году: совокупные сделки составили 621 миллиард долларов, что более чем вдвое превышает 294 миллиарда долларов, зафиксированных в 2020 году, говорится в опубликованном в среду отчете CB Insights «State of Venture».

Этому общему количеству способствовали рекордные 1556 раундов венчурного финансирования на сумму 100 миллионов долларов и более, что значительно превышает старый рекорд 2020 года в 620. 659 на фоне быстрого роста стоимости венчурных сделок на поздних стадиях, сообщает CB Insights.

См. также: Мнение: денежные вливания Citadel в размере 1,15 миллиарда долларов — это не спасение, а последнее испытание «Звезды смерти» Кена Гриффина , так как сумма впервые перешагнула отметку в 10 000.

В то время как рост числа новых специализированных компаний по приобретению начал замедляться, SPAC в целом увеличили свою медианную стоимость выхода до 1,6 млрд долларов в 2021 году, что примерно в три раза превышает их медианную оценку IPO в 547 млн долларов.

Финансовые технологии, или финтех-компании, привлекли 132 миллиарда долларов в 2021 году, что составляет 21% всех венчурных долларов, что является самым популярным видом венчурной сделки. Общий объем финтеха вырос на 169% по сравнению с 2020 годом.

«В финтехе также наблюдается самая высокая доля сделок на ранних стадиях среди всех отраслей, что указывает на то, что этот сектор созрел для взрыва в 2022 году и далее по мере взросления стартапов», — говорится в сообщении CB Insights.

См. также: CFPB закрывает кредитора до зарплаты, которое он называет «любимцем» венчурного капитала

С 328 сделками Tiger Global заняла первое место в мире по венчурному капиталу в 2021 году, за ним последовали 314 инвестиций SOSV, 276 для Sequoia Capital China и по 240 сделок для Andreessen Horowitz и Insight Partners.

Маркус Болсингер, соруководитель практики прямых инвестиций в Dechert, сообщил MarketWatch, что фирмы венчурного капитала и другие частные инвесторы привлекают все больше и больше капитала из пенсионных фондов и других партнеров с ограниченной ответственностью в поисках доходности по низкой процентной ставке. окружающая обстановка.

Активы, находящиеся под управлением фондов прямых и венчурных инвестиций, в среднем росли примерно на 10%, и ожидается, что в настоящее время эти темпы будут продолжаться. Между тем, активы под управлением, предназначенные для инвестиций в акции роста в более зрелых компаниях, которые прошли стадию запуска, выросли примерно на 21% в год по всем направлениям, сказал он.

«Вот куда уходит много денег и талантов», — сказал он, имея в виду более быстро расширяющееся ведро роста акций.

Болсинджер сказал, что одна из причин, по которой частный капитал со временем превосходит публичные акции, заключается в том, что в частных компаниях более точно настроены советы директоров.

«Модель прямых инвестиций — это лучшая модель управления», — сказал он. «Их работа — следить за тем, чтобы компания работала хорошо. Они не просто появляются на ежеквартальных собраниях, чтобы обсудить прибыль.”

Рекордное количество сделок по слиянию и поглощению отражает необходимость того, чтобы частные инвесторы задействовали растущие объемы капитала от своих институциональных инвесторов, сказал он.

«Капитал должен быть развернут», сказал он.

Со своей стороны, Dechert не видит никакого падения в своей очереди на слияния и поглощения по мере приближения к 2022 году. По словам Болсингера, «от рекордных уровней слияний и поглощений в 2021 году никуда не деться».

Мартин Нуссбаум, партнер Dechert, занимающийся сделками с частными компаниями, сказал, что инвесторы ищут частные фонды, предлагающие более привлекательную доходность, чем традиционные фонды акций или облигаций.

«Низкая стоимость заемного финансирования и его доступность позволили фондам предлагать привлекательные цены для компаний без ущерба для прогнозируемых [инвестиционных доходов] для приобретений», — сказал Нуссбаум.

Макс Вольф, управляющий партнер Leste Clearway Capital, подразделения венчурного долга Leste Group, сказал, что 2021 год был «тяжелым годом для людей» из-за COVID-19, но «чертовски удивительным годом для людей, которые инвестируют или спекулируют на технологий».

Хотя 2022 год выглядит многообещающе, рыночные условия могут быть более сложными.

«Мы ожидаем, что это будет ухабистый макроэкономический год, и что будут взлеты и падения для активов с высоким риском роста», — сказал он. «Это будет больше о конкретной компании, а не о волнении по поводу более широкого роста отрасли в области технологий в 2022 году».

Читайте также: Бывший венчурный капиталист из Силиконовой долины выводит бразильский цифровой банк Nu на биржу с премией

Обзор: Венчурный капитал стал жертвой собственного успеха

100-долларовая банкнота США 17 декабря 2009 года.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.

com

comЗарегистрируйтесь

ЛОНДОН, 21 января (Reuters Breakingviews) — Что хорошо для венчурного капитала, не обязательно хорошо для венчурных капиталистов. Это одно из посланий из книги Себастьяна Маллаби «The Power Law: Venture Capital and the Art of Disruption», посвященной новой истории инвестирования в стартапы. Успешные сторонники ранних технологий приглашали подражателей, превращая капитал в товар и расширяя возможности самоуверенных основателей. Даже как 1 доллар.8-триллионная индустрия бьет рекорды по сбору средств и заключению сделок, ее влияние на компании, возможно, достигло своего пика.

Маллаби прослеживает истоки венчурного инвестирования до конца 1950-х годов, когда финансист Артур Рок помог восьми разочарованным инженерам отделиться от своего капризного босса и основать Fairchild Semiconductor. Условия инвестиций заставили бы современных венчурных капиталистов пустить слюни: в обмен на 1,4 миллиона долларов спонсоры сохранили возможность купить всю компанию за 3 миллиона долларов. К 1959 году чистый доход разработчика транзисторов составлял 2 миллиона долларов, а это означало, что спонсор мог получить его по цене, кратной всего 1.5-кратный заработок. В то время акции IBM (IBM.N) торговались по соотношению цена/прибыль 50.

К 1959 году чистый доход разработчика транзисторов составлял 2 миллиона долларов, а это означало, что спонсор мог получить его по цене, кратной всего 1.5-кратный заработок. В то время акции IBM (IBM.N) торговались по соотношению цена/прибыль 50.

Неудивительно, что модель прижилась. Но финансирование стартапов оставалось достаточно скудным, чтобы венчурные капиталисты имели преимущество в переговорах с предпринимателями. Это только казалось справедливым. В конце концов, в то время как основные инвесторы, такие как Уоррен Баффет, выступали за покупку акций со скидкой к балансовой стоимости компании, венчурные капиталисты предлагали наличные деньги убыточным предприятиям, у которых не было материальных активов — «финансы без финансов», как выразился Маллаби.Большинство из этих ставок потерпели бы неудачу. Но один хоум-ран, такой как Fairchild или конкурирующий производитель чипов Intel, с лихвой компенсировал бы потери.

Зарегистрируйтесь прямо сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.

com

comЗарегистрируйтесь

Таким образом, такие пионеры, как Дон Валентайн из Sequoia Capital и Том Перкинс из Kleiner Perkins, временами обладали большим влиянием, чем предприниматели, которых они поддерживали. В 1976 году Валентайн подтолкнул основателя Atari к продаже группы компьютерных игр, утроив деньги Sequoia и добившись жизненно важной победы для молодого фонда.

Перкинс, завязавший партнерские отношения с одним из первых отрывков Fairchild, был еще более практичным. В Genentech он настаивал на том, чтобы руководство отдавало исследования на подряд, а не делало все своими силами. Перкинс с ревом приезжал в офис биотехнологической группы на своем «Феррари», чтобы отправить заказы и объявить сроки выпуска продукции. «Не возвращайтесь, пока вам не сделают инсулин», — сказал он одному исследователю после того, как пригласил его на ужин в свой особняк на вершине холма. В 1980 году Genentech стала публичной, и Kleiner Perkins вернула свои деньги в 200 раз.

Маллаби приводит эти примеры как доказательство одного из своих основных аргументов: венчурное инвестирование в основном зависит от навыков, а не от удачи. Это спорно. В конце концов, ученый Genentech мог «получить инсулин» независимо от вмешательства Перкинса. Atari могла бы стоить больше, если бы ждала дольше, прежде чем распродать. В наши дни инвесторы в стартапы часто признают, что их лучшие инвестиции происходят, когда они оказываются в нужном месте в нужное время, указывая при этом на доказательства того, что неопытные основатели получают пользу от их руководства.

Маллаби превозносит способы, которыми Sequoia, Accel, Benchmark и другие добиваются успеха, развивая обширные сети и нанимая партнеров с глубоким техническим опытом. Он тратит меньше времени на кладбище фирм, которые попробовали тот же подход, но не открыли выигрышный в лотерею стартап, такой как Airbnb (ABNB.O) или Stripe. Одно академическое исследование показывает, что успех порождает успех, предполагая, что известные венчурные компании получают лучший доступ к привлекательным сделкам, что повышает их шансы на получение прибыли. Означает ли это, что легендарные венчурные капиталисты бесплатно пользуются тяжелой работой и изобретательностью предпринимателей?

Означает ли это, что легендарные венчурные капиталисты бесплатно пользуются тяжелой работой и изобретательностью предпринимателей?

К 1990-м и началу 2000-х основатели задавали себе подобные вопросы.Пол Грэм, который основал компанию Viaweb, занимающуюся электронной коммерцией, а затем создал Y Combinator для инвесторов, опубликовал свою «Единую теорию венчурного отстойника». Тем временем капитал, хлынувший в Силиконовую долину в погоне за интернет-богатством, изменил баланс сил. Сергей Брин и Ларри Пейдж из Google изначально собирали деньги у богатых технологов, а не у венчурных капиталистов. В 1999 году они продиктовали условия Sequoia и Kleiner Perkins, предложив каждой из них по 12,5% поисковой системы в обмен на 12 миллионов долларов.«Я никогда не платил больше денег за такую маленькую долю в стартапе», — сказал Джон Дорр из Kleiner Perkins.

Это был лишь один из примеров неумолимой смены власти. В 1960-х спонсор Fairchild Рок ожидал 45% любого стартапа, который он финансировал, и иногда председательствовал в совете директоров. Стандартный венчурный капитал упал до одной трети в 1970-х и 1980-х годах. Брин и Пейдж из Google отказались от четверти компании в 1999 году, а Accel получил только одну восьмую часть Facebook в 2005 году после того, как основатель Марк Цукерберг оскорбил Sequoia, опоздав на встречу в пижамных штанах.Однозначные проценты теперь распространены. Мегафонды на поздних стадиях, такие как Tiger Global, выписывают огромные чеки, не ожидая места в совете директоров.

Стандартный венчурный капитал упал до одной трети в 1970-х и 1980-х годах. Брин и Пейдж из Google отказались от четверти компании в 1999 году, а Accel получил только одну восьмую часть Facebook в 2005 году после того, как основатель Марк Цукерберг оскорбил Sequoia, опоздав на встречу в пижамных штанах.Однозначные проценты теперь распространены. Мегафонды на поздних стадиях, такие как Tiger Global, выписывают огромные чеки, не ожидая места в совете директоров.

Денежная стена превратила венчурных капиталистов из инвесторов-активистов в чирлидеров. Один из первых спонсоров Uber Technologies (UBER.N) выбрил себе на волосы логотип компании, занимающейся заказом такси. Такая подобострастность может помочь заключать сделки, но также дает возможность самоуверенным предпринимателям, которые могут использовать акции с суперголосованием, чтобы закрепиться. Биллу Герли из Benchmark почти удалось вытеснить неукротимого основателя Uber Трэвиса Каланика.Адам Нойманн из WeWork — это поучительная история. Короче говоря, история Маллаби показывает, что культ основателя в основном является следствием превращения капитала в товар.

Короче говоря, история Маллаби показывает, что культ основателя в основном является следствием превращения капитала в товар.

Таким образом, продолжающийся приток венчурных денег предполагает, что власть основателя будет только увеличиваться. Возможно, в этом нет ничего плохого, если предприниматели всегда создавали стоимость. Но если Маллаби прав и вмешательство инвесторов было неотъемлемой частью создания великих компаний Силиконовой долины, их ослабевающее влияние предполагает, что впереди нас ждут неприятности.

Reuters GraphicsПодписывайтесь на @liamwardproud в Твиттере

(Автор — обозреватель Reuters Breakingviews. Высказанные мнения являются его собственными.) Mallaby будет опубликован Allen Lane, издательством Penguin Books, 25 января.

Зарегистрируйтесь прямо сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

Под редакцией Питера Тала Ларсена и Карен Квок. Графика Винсента Флассера.

Графика Винсента Флассера.

Reuters Breakingviews — это ведущий в мире источник финансовой информации, определяющей повестку дня. Как бренд Reuters для финансовых комментариев, мы анализируем новости большого бизнеса и экономики по мере того, как они появляются по всему миру каждый день. Глобальная команда из примерно 30 корреспондентов в Нью-Йорке, Лондоне, Гонконге и других крупных городах предоставляет экспертный анализ в режиме реального времени.

Подпишитесь на бесплатную пробную версию нашего полного спектра услуг на https://www.breakingviews.com/trial и следите за нами в Твиттере @Breakingviews и на www.breakviews.com. Все высказанные мнения принадлежат авторам.

Определение венчурного капитала. Что такое венчурный капитал

Что такое венчурный капитал?

Венчурный капитал — это тип финансирования, предоставляемого инвесторами частному бизнесу в обмен на частичное владение компанией.

Венчурными капиталистами (венчурными капиталистами) чаще всего являются фирмы, такие как Kleiner Perkins или Sequoia. Но люди, которые являются венчурными капиталистами, более широко известны как «инвесторы-ангелы», потому что они часто вовлекаются раньше и берут меньшую долю.

Но люди, которые являются венчурными капиталистами, более широко известны как «инвесторы-ангелы», потому что они часто вовлекаются раньше и берут меньшую долю.

венчурных капиталистов выявляют перспективные новые технологии, продукты или концепции, а затем предоставляют финансирование, необходимое для продвижения проекта. В качестве оплаты за свои инвестиции они обычно берут долю в капитале или в собственности. Хотя может сложиться впечатление, что венчурное финансирование довольно типично, на самом деле исторически менее 1% компаний получали венчурные деньги. Согласно Harvard Business Review , это исключение, а не правило.

Основы акционерного финансирования

Финансирование акционерным капиталом предполагает продажу доли в компании с целью получения финансирования без необходимости его возврата.Долговое финансирование включает в себя заимствование под залог бизнеса с обещанием выплатить любую сумму займа плюс проценты. Преимущество долгового финансирования заключается в том, что компании не отказываются от права собственности или контроля. Тем не менее, финансирование заемных средств чрезвычайно сложно получить для предприятий на ранней стадии, поскольку традиционные источники финансирования, такие как банки, хотят видеть доходы, активы и залог, которые есть у немногих молодых предприятий.

Тем не менее, финансирование заемных средств чрезвычайно сложно получить для предприятий на ранней стадии, поскольку традиционные источники финансирования, такие как банки, хотят видеть доходы, активы и залог, которые есть у немногих молодых предприятий.

Разница между венчурными капиталистами и банками

Ключевые отличия:

- Венчурные капиталисты инвестируют в молодые, быстрорастущие компании на ранней стадии развития, в то время как банки будут кредитовать только более устоявшиеся и прибыльные предприятия.

- Венчурные капиталисты занимают позицию в акционерном капитале, что означает право собственности без возврата средств, когда банки ссужают деньги, которые необходимо вернуть.

- Венчурные инвесторы ищут предприятия с высоким соотношением риска и вознаграждения, где банки не хотят участвовать в риске. Вообще. Венчурные фонды

- стремятся к экспоненциальному росту в течение 4-6 лет, тогда как банки хотят получить возмещение через 7-20 лет, в зависимости от того, для чего используются деньги.

- Венчурные капиталисты являются активными инвесторами, часто вовлекаясь в управление предприятиями, в которые они инвестируют, в то время как банки пассивны и остаются в стороне.

Но венчурные капиталисты предлагают больше, чем вливание денег. Они не сахарные папики. Многие венчурные капиталисты хотят оказать положительное влияние на траекторию роста бизнеса, в который они инвестируют. Они не хотят просто вкладывать деньги и смотреть, как компания взлетает. Нет, они хотят сыграть свою роль в том, чтобы помочь компании добиться как можно большего успеха. Это означает требование занять место в совете директоров или взять на себя роль консультанта в бизнесе.

Привлечение венчурных капиталистов

Редко когда венчурная фирма или ангел-инвестор натыкаются на новую возможность.Более типично, что молодое предприятие ищет венчурных капиталистов. Это может произойти через:

- Участие в бизнес-акселераторе или инкубаторе

- Встреча с венчурной фирмой

- Официальная презентация

Для привлечения венчурных капиталистов потребуется презентация, которая представляет собой презентацию в PowerPoint о технологии или концепции, находящейся в разработке. Если заинтересованы, венчурные капиталисты затем захотят увидеть подробный бизнес-план, объясняющий, как компания будет зарабатывать деньги и когда.Комплексная проверка — это следующий шаг в процессе, когда венчурные капиталисты изучают и трижды проверяют все предположения и заявления, сделанные в бизнес-плане. Если им нравится то, что они видят и слышат, они могут предложить список условий с изложением того, что они готовы предложить с точки зрения инвестиций и на каких условиях.

Если заинтересованы, венчурные капиталисты затем захотят увидеть подробный бизнес-план, объясняющий, как компания будет зарабатывать деньги и когда.Комплексная проверка — это следующий шаг в процессе, когда венчурные капиталисты изучают и трижды проверяют все предположения и заявления, сделанные в бизнес-плане. Если им нравится то, что они видят и слышат, они могут предложить список условий с изложением того, что они готовы предложить с точки зрения инвестиций и на каких условиях.

Что обычно привлекает в венчурном финансировании, так это связь с известной фирмой, рекомендации, предлагаемые опытными предпринимателями, и вливание наличных денег без необходимости их возврата.Недостатками являются потеря контроля, потеря права собственности и необходимость быстро наращивать продажи и прибыль, чтобы оправдать ожидания венчурного капитала.

.

Добавить комментарий