Вирус сбережения – Газета Коммерсантъ № 99 (7061) от 10.06.2021

Пандемия привела не к падению, а к росту глобального благосостояния, свидетельствуют данные международной консалтинговой компании BCG. На фоне денежных вливаний в рынки от ведущих центробанков суммарные финансовые активы в мире выросли на 8%, до $250 трлн, а реальные — на 7%, до $235 трлн. Вынужденные ограничения на потребление привели к росту сбережений, инвесторы при этом стали искать более высокодоходные инструменты для вложений. Россию этот тренд затронул в меньшей степени — большая часть финансовых активов в стране по-прежнему находится на депозитах.

В 2020 году объем глобального благосостояния вырос на 7,7% по сравнению с 2019 годом, до $431 трлн. Это произошло благодаря устойчивости фондового рынка и резкому росту объема сбережений, следует из отчета BCG. После финансового кризиса 2008 года ситуация была иной — тогда из-за рыночной коррекции объем общего благосостояния упал на 8%.

В 2020-м суммарные финансовые активы (инвестиции в акции и облигации, страховки и пенсии, паи в фондах) выросли на 8%, до $250 трлн, вложения в реальные активы (недвижимость, товары длительного пользования и ценности) — на 7%, до $235 трлн.

Объем наличных и средств на депозитах за прошлый год вырос в мире на 10,6%, что стало самым значительным приростом за последние 20 лет.

Капитализация фондовых рынков выросла сопоставимо — на 11,5% (стоимость недвижимости — на 6,8%). При этом наблюдался отчетливый переток из низкодоходных долговых бумаг в акции, а также в частные фонды и в недвижимость. Больше всего вложений в реальные активы в Азии — на $84 трлн, за ней следует Западная Европа ($64 трлн) и Северная Америка ($43,7 трлн). В финансовых активах, наоборот, перекос в пользу Северной Америки ($111 трлн), за которой следуют Западная Европа ($52,6 трлн) и Азия (без Японии, $46,8 трлн). У остальных регионов мира показатели на порядок ниже.

На сверхбогатых (людей с благосостоянием свыше $100 млн, всего их в мире 60 тыс.) приходится $22 трлн, или 15% инвестируемых финансовых активов. Поясним, что из общего объема финансовых активов лишь 61% относятся к инвестируемым (к ним, например, не относятся страховки и пенсии). В России показатель «инвестируемости» выше — около 80% из-за низкого объема пенсионных накоплений.

Поясним, что из общего объема финансовых активов лишь 61% относятся к инвестируемым (к ним, например, не относятся страховки и пенсии). В России показатель «инвестируемости» выше — около 80% из-за низкого объема пенсионных накоплений.

По данным BCG, в России объем благосостояния по итогам прошлого года составил $4,1 трлн, в том числе финансовые активы — $1,6 трлн, реальные — $2,8 трлн (обязательства — $0,3 трлн).

Финансовые активы за год выросли на 13%, реальные — на 9%. Пассивы же увеличились на 11%. При этом если в мире на депозиты приходится 28% финансовых активов, то в России — 61%. Соотношение для акционерного капитала — 25% против 38%, для страхования и пенсионных планов — 7% против 29%.

В BCG оптимистично оценивают перспективы тренда на рост благосостояния, ожидая, что он продолжится в ближайшие пять лет на фоне восстановления экономик. Большинство международных экспертов, однако, указывают на дополнительные риски — связанные как с последствиями пандемии, так и с долговыми проблемами стран.

Татьяна Едовина

Реальные Инвестиции :: Управляющая компания :: О Компании

Дата создания: 17 мая 2005 года

Наименование организации: Общество с ограниченной ответственностью «Управляющая компания «Реальные инвестиции»(ООО «УК «Реальные инвестиции»)

Основной государственный регистрационный номер (ОГРН): 1057747030000

Место нахождения (адрес) организации: 123022, г. Москва, ул. 2-я Звенигородская, д. 13, строение 43, помещение 1, комната 1

Является членом саморегулируемой организации Национальная ассоциация участников фондового рынка (НАУФОР):

Дата внесения сведений в реестре членов саморегулируемой организации в сфере финансового рынка 10.

Список и схема взаимосвязи участников ООО «УК «Реальные инвестиции». Информация полностью идентична информации, направленной для размещения на официальном сайте Банка России. (адрес: https://cbr.ru/finorg/ricontrol/) Дата направления 15.03.2021

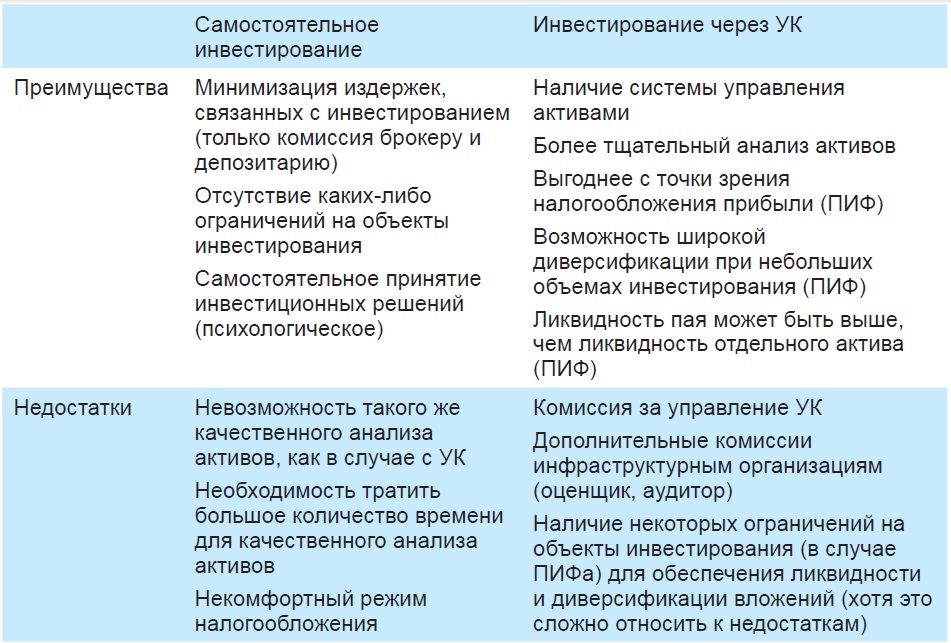

ООО «УК «Реальные инвестиции», осуществляет доверительное управление (ДУ) паевыми инвестиционными фондами (ПИФ).

Закрытым паевым инвестиционным фондом недвижимости «Краснопресненский»:

Правила доверительного управления зарегистрированы Федеральной службой по финансовым рынкам 28 марта 2006 г. за № 0493-79417163.

Закрытым паевым инвестиционным комбинированным фондом «Звенигородский». Правила доверительного управления зарегистрированы Центральным Банком Российской Федерации (Банк России) 11 сентября 2018 г. за № 3565.

(паи ограничены в обороте).

(паи ограничены в обороте).Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФ. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами ДУ ПИФ. Получить подробную информацию о паевых инвестиционных фондах и ознакомиться с правилами доверительного управления ПИФ и иными документами можно по адресу: 123022, г. Москва, 2-ая Звенигородская ул., д. 13, стр. 43, пом. 1, ком. 1., Адрес в сети интернет http://www.mcri.ru, тел. +7 (499) 370-07-07. Правилами доверительного управления паевым инвестиционным фондом предусмотрены надбавки (скидки) к (с) расчетной стоимости инвестиционных паев при их выдаче (погашении). Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда.

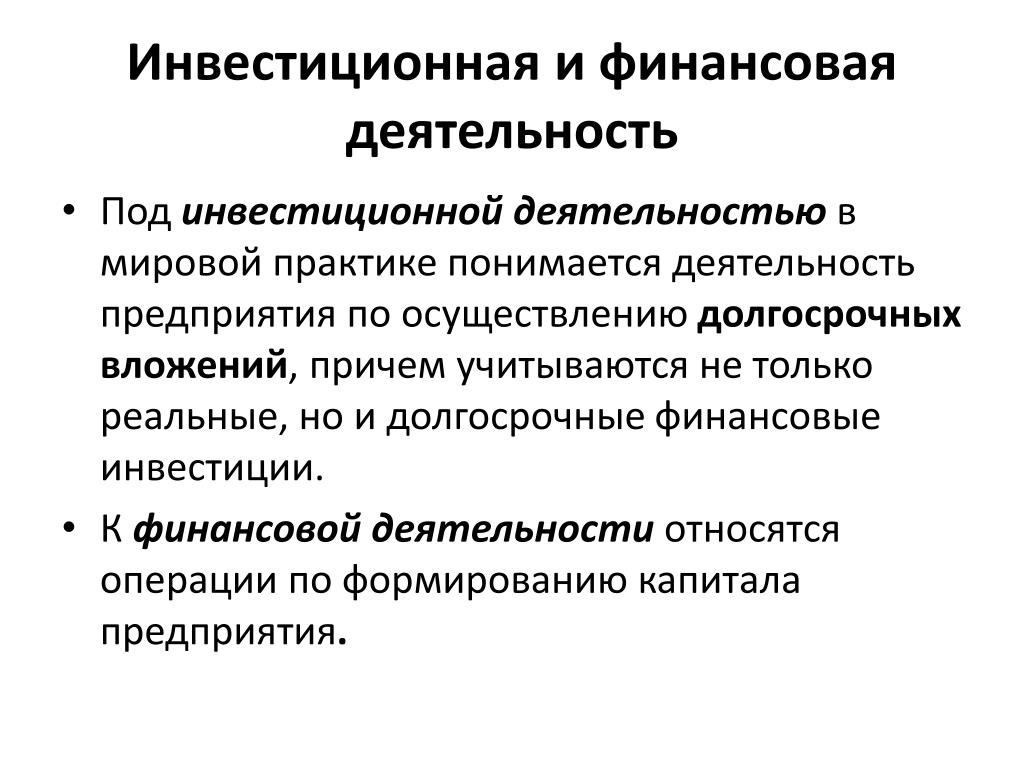

Виды инвестиций. Взаимосвязь финансовых и реальных инвестиций

Особенности передачи денежных средств. Классификация инвестиций в зависимости от объектов вложения капитала: реальные и финансовые. Виды инвестиций: стратегические, базовые, текущие, инновационные, их роль в наращивании производственного потенциала.

Классификация инвестиций в зависимости от объектов вложения капитала: реальные и финансовые. Виды инвестиций: стратегические, базовые, текущие, инновационные, их роль в наращивании производственного потенциала. Краткое сожержание материала:

Саратовский государственный технический университет

Министерство образования РФ

КУРСОВАЯ РАБОТА

На тему: «Виды инвестиций. Взаимосвязь финансовых и реальных инвестиций»

Саратов 2010

Введение

Средства, предназначенные для инвестирования в производство и в объекты непроизводственной сферы, в своей подавляющей массе выступают первоначально в форме денежных средств. Превращение последних в инвестиции может происходить разными путями. Наиболее простой путь имеет место в тех случаях, когда сам хозяйствующий субъект, обладая определенными собственными средствами, использует их для расширения и совершенствования производства или создания непроизводственных объектов. Подобным образом превращаются в инвестиции сбережения физического лица, которое организует предприятие за счет своих личных сбережений.

Подобным образом превращаются в инвестиции сбережения физического лица, которое организует предприятие за счет своих личных сбережений.

Однако в других случаях процесс превращения сбережений в инвестиции является более сложным. Дело в том, что подавляющая масса населения лишена возможности осуществлять непосредственно инвестиции в производство, так как для этого необходимо обладать некоторыми навыками в управлении производством, а также иметь определенный минимальный размер средств. Не превращается непосредственно в инвестиции по тем или иным причинам и часть прибыли предприятий.

Таким образом, с одной стороны, население и некоторые предприятия располагают свободными денежными средствами, а с другой стороны, многие предприятия нуждаются в дополнительных средствах для реализации своих инвестиционных программ. Передача средств осуществляется по каналам финансового рынка, где собственники денежных средств выступают в качестве поставщиков инвестиционного капитала, а лица, привлекающие чужие средства,— в качестве его потребителей.

Передача денежных средств

В зависимости от того, каким образом осуществляется передача денежных средств от поставщиков к потребителям, на финансовом рынке можно выделить два основных канала. Один канал — это рынок банковских кредитов. Банки аккумулируют временно свободные денежные средства юридических и физических лиц, выплачивая за привлеченные средства определенный процент, а затем предоставляют под более высокий процент кредиты заемщикам (тем, кто осуществляет реальные инвестиции). Таким образом, процесс движения денег от их собственника к заемщику опосредуется банком.

Во многих случаях такой способ передачи денежных средств отвечает интересам собственника денег, так как, хотя последний и получает от банка более низкий процент, но тем самым он перекладывает риск невозврата денег заемщиком на банк. Помимо надежности банковские вклады являются высоколиквидными, так как вкладчик может легко забрать свои средства. Кроме того, вложения денежных средств в банки являются доступными даже для самых мелких вкладчиков (собственников сбережений).

Однако банк выплачивает вкладчикам более низкий процент по сравнению с тем, который берет со своих заемщиков, поэтому вполне естественным является стремление поставщиков капитала вступать в отношения непосредственно с этими заемщиками.

Что касается потребителей капитала (заемщиков), то им также порой выгоднее вступать в отношения непосредственно с поставщиками капитала. Дело в том, что получение банковского кредита нередко сопряжено с большими трудностями. Например, банки часто не в состоянии предоставить кредит на тот срок, в котором нуждается заемщик, у банка может не быть и требуемой суммы кредита, не обходимой заемщику для осуществления крупных проектов, и др.

Все это приводит к тому, что потребители капитала наряду с банковскими кредитами в широких масштабах осуществляют привлечение свободных денежных средств с помощью выпуска ценных бумаг.

При определенных обстоятельствах этот способ в большей мере отвечает интересам и поставщиков, и потребителей инвестиционных ресурсов. Поставщики ресурсов (собственники сбережений) зачастую могут вкладывать свои средства на более выгодных условиях, чем банковские вклады, и на более длительные сроки. Чаще всего достаточно простой является процедура вложений, осуществляемая путем купли-продажи ценных бумаг. Кроме того, если ценные бумаги обладают достаточно высокой ликвидностью, то инвестор может в случае необходимости достаточно легко вернуть затраченные средства, продав принадлежащие ему ценные бумаги.

Поставщики ресурсов (собственники сбережений) зачастую могут вкладывать свои средства на более выгодных условиях, чем банковские вклады, и на более длительные сроки. Чаще всего достаточно простой является процедура вложений, осуществляемая путем купли-продажи ценных бумаг. Кроме того, если ценные бумаги обладают достаточно высокой ликвидностью, то инвестор может в случае необходимости достаточно легко вернуть затраченные средства, продав принадлежащие ему ценные бумаги.

С точки зрения потребителей инвестиционных ресурсов, выпуск ценных бумаг имеет также определенные преимущества перед банковскими кредитами. У них (потребителей капитала) появляется возможность привлекать денежные средства многих поставщиков капитала и собирать требуемые большие суммы. Кроме того, средства могут быть привлечены на более длительный срок, иногда на неограниченное время, если речь идет о выпуске акций.

Итак, рынок банковских кредитов и рынок ценных бумаг в современных условиях становятся необходимыми звеньями инвестиционного процесса, основными каналами, по которым сбережения превращаются в инвестиции и используются для развития производства.

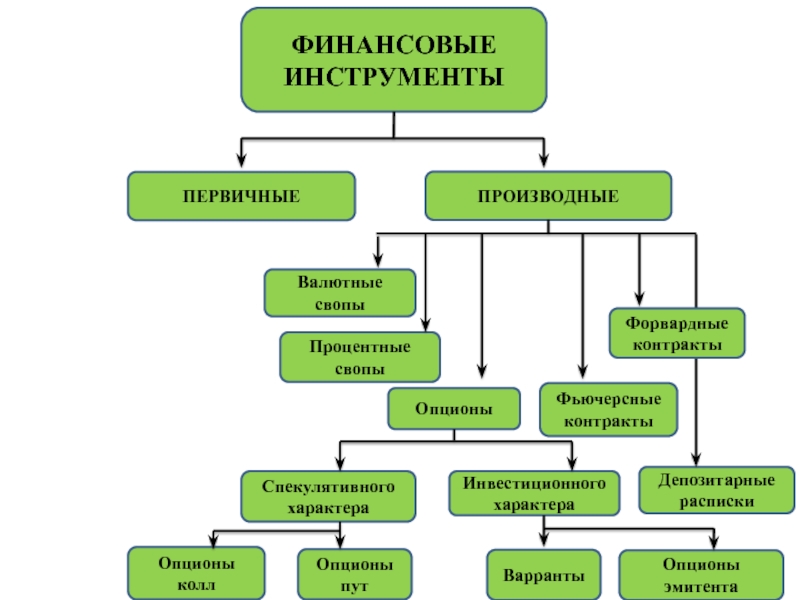

Виды инвестиций

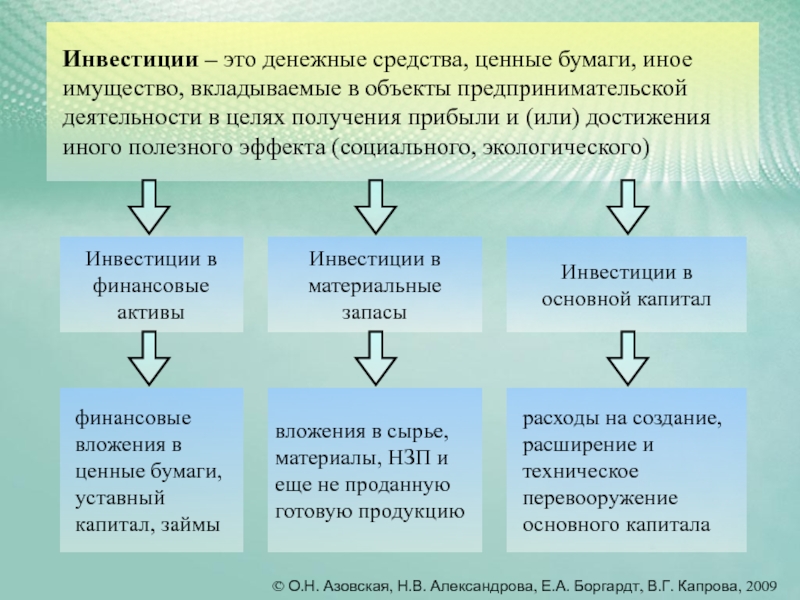

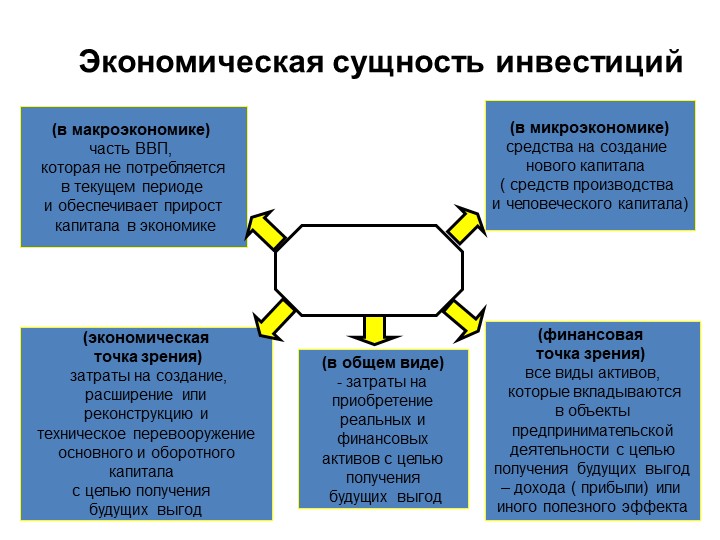

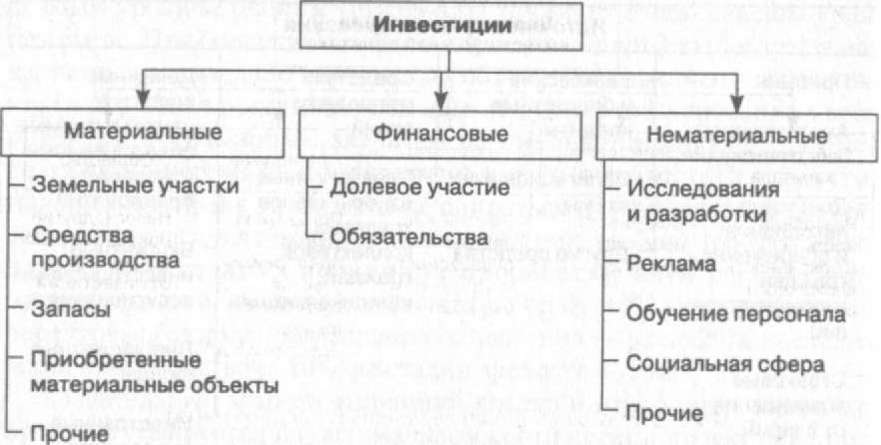

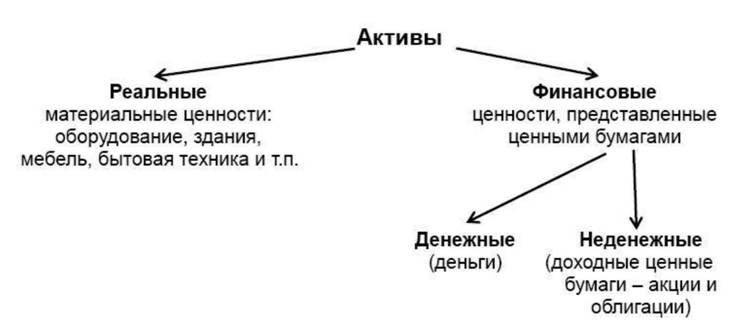

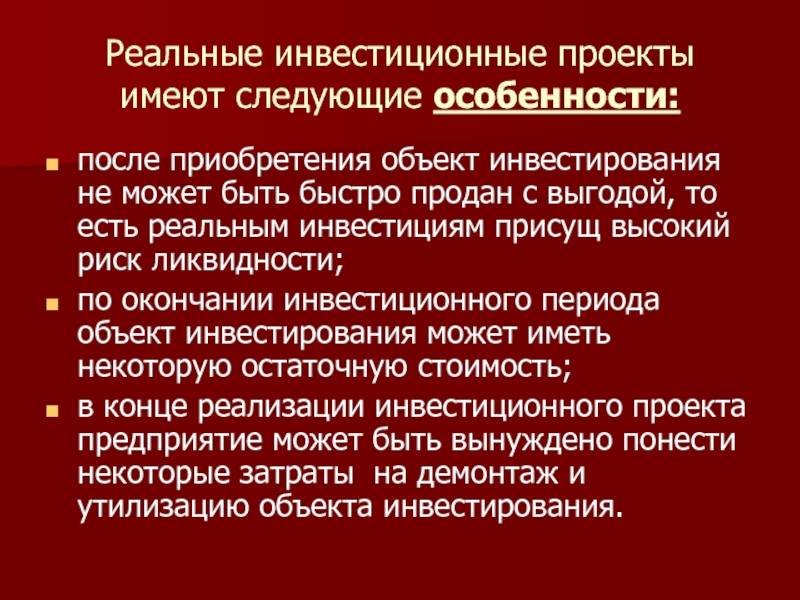

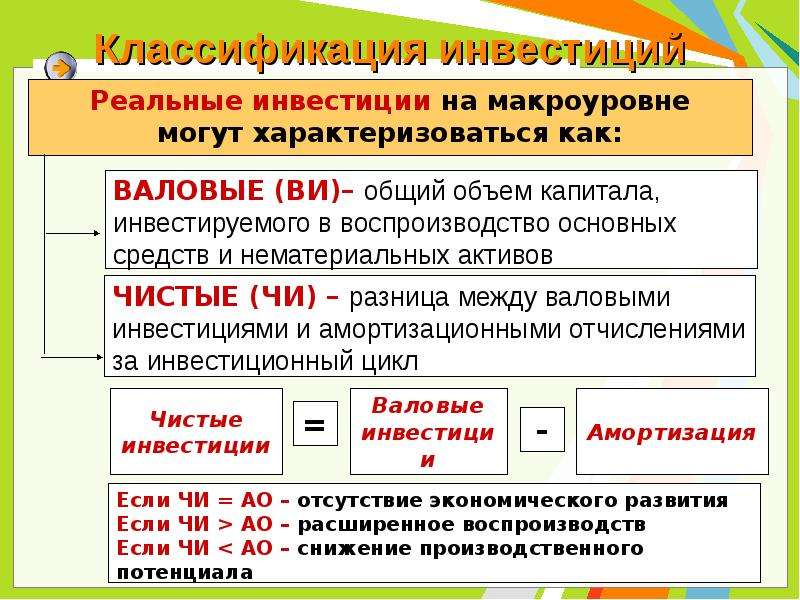

В зависимости от объектов вложения капитала выделяют реальные и финансовые инвестиции. Под реальными инвестициями понимается вложение средств (капитала) в создание реальных активов (как материальных, так и нематериальных), связанных с осуществлением операционной деятельности экономических субъектов, решением их социально-экономических проблем. Под финансовыми инвестициями понимается вложение капитала в различные финансовые инструменты, прежде всего в ценные бумаги.

Финансовые инвестиции либо имеют спекулятивный характер, либо ориентированы на долгосрочные вложения. Формами финансовых инвестиций являются вложения в долевые и в долговые ценные бумаги, а также депозитные банковские вклады.

Спекулятивные финансовые инвестиции ориентированы на получение инвестором желаемого инвестиционного дохода в конкретном периоде времени. Финансовые инвестиции, ориентированные на долгосрочные вложения, как правило, преследуют стратегические цели инвестора, связаны с участием в управлении объекта, в который вкладываются капиталы.

Реальные инвестиции, в свою очередь, подразделяют на материальные (вещественные) и нематериальные (потенциальные). Потенциальные инвестиции используются для получения нематериальных благ. В частности они направляются на повышение квалификации персонала, проведение научно-исследовательских и опытно-конструкторских работ, получение товарного знака (марки) и т. п. Материальные инвестиции предполагают вложения прежде всего в средства производства. Их, в свою очередь, можно подразделить на: (1) стратегические инвестиции; (2) базовые инвестиции; (3) текущие инвестиции; (4) инновационные инвестиции. Назначение этих инвестиций и их роль в наращивании производственного потенциала различны.

Стратегические инвестиции — это инвестиции, направленные на создание новых предприятий, новых производств либо приобретение целостных имущественных комплексов в иной сфере деятельности, в иных регионах и т. п.

Базовые инвестиции — это инвестиции, направленные на расширение действующих предприятий, создание новых предприятий и производств в той же, что и ранее сфере деятельности, том же регионе и т. п.

п.

Текущие инвестиции призваны поддерживать воспроизводственный процесс и связаны с вложениями по замене основных средств, проведению различных видов капитального ремонта с пополнением запасов материальных и оборотных активов.

Инновационные инвестиции можно подразделить на две группы: (а) инвестиции в модернизацию предприятия, в том числе в техническое переоснащение в соответствии с требованиями рынка, и (б) инвестиции по обеспечению безопасности в широком смысле слова. Речь идет об инвестициях, связанных с включением в состав предприятия технологических структур, гарантирующих бесперебойное и эффективное обеспечение производства необходимыми сырьем, комплектующими, обслуживанием технологического производства (ремонт, наладка, разработка технической документации и т. п.).

Для каждого из выделенных видов, типов инвестиций характерны свои уровни риска. Так, например, среди материальных инвестиций наиболее высокий уровень риска характерен для инвестиций по созданию новых предприятий, производств и наименьший уровень — для текущих инвестиций.

Зависимость между типом инвестиций и уровнем их риска прежде всего определяется возможностью прогноза состояния внешней для инвестора среды после завершения инвестиций. В нашем случае создание новых предприятий, новых производств, как правило, связано с освоением, выпуском новых видов продукции (услуг) для рынка. Однако поведение рынка на перспективу трудно предвидеть, поскольку оно характеризуется высокой степенью неопределенности. В то же время повышение эффективности существующего производства посредством текущих инвестиций, как правило, связано с минимальными опасностями негативных последствий для инвесторов.

По характеру участия инвестора в инвестиционном процессе инвестиции подразделяются на прямые и косвенные (опосредованные). Прямые инвестиции предполагают прямое, непосредственное участие инвестора во вложении капитала в конкретный объект инвестирования, будь то приобретение реальных активов, либо вложение капитала в уставные фонды организации. Косвенные (опосредованные) инвестиции предполагают вложения капитала инвестора в объекты инвестирования через финансовых посредников (институциональных инвесторов) посредством приобретения различных финансовых инструментов.

Косвенные (опосредованные) инвестиции предполагают вложения капитала инвестора в объекты инвестирования через финансовых посредников (институциональных инвесторов) посредством приобретения различных финансовых инструментов.

В экономической литературе часто можно встретить дел…

Финансовые и реальные активы | Малый бизнес

Автор Sampson Quain Обновлено 3 декабря 2018 г.

Активы — это жизненная сила вашего бизнеса, потому что они являются ценными ресурсами, которые определяют чистую стоимость вашей компании. Многие люди ошибаются, полагая, что наличные деньги являются наиболее важным активом для бизнеса, но правда в том, что существуют все виды важных активов, включая наличные деньги, инвентарь, недвижимость, инвестиции, здания и оборудование. Эти активы далее классифицируются на реальные ифинансовые активы. Для вас важно понимать разницу между реальными и финансовыми активами, потому что изменения любого из этих типов активов могут повлиять на траекторию вашего бизнеса. Знание разницы между реальными и финансовыми активами и разницы между реальными инвестициями и финансовыми инвестициями может помочь вам уточнить ваши бизнес-цели и задачи.

Знание разницы между реальными и финансовыми активами и разницы между реальными инвестициями и финансовыми инвестициями может помочь вам уточнить ваши бизнес-цели и задачи.

Определение финансовых активов

Финансовые активы — это материальные активы, которые можно быстро конвертировать в наличные.Акции, облигации, денежные резервы, банковские депозиты, торговая дебиторская задолженность, дебиторская задолженность по векселям и акции — все это общие примеры финансовых активов. Это материальные или ликвидные активы, которые фактически представляют собой требования в отношении базовой стоимости других типов активов, таких как недвижимость и собственность. Основная характеристика финансового актива заключается в том, что он имеет определенную денежную ценность, но эта стоимость не является материальной до тех пор, пока ее не обменяют на наличные. Финансовые активы также имеют такие классификации, как акции и ценные бумаги с фиксированным доходом. Акции — это права владения акциями компании, и они выпускаются в виде обыкновенных или привилегированных акций. В отличие от привилегированных акций, обыкновенные акции предоставляют право голоса. Ценные бумаги с фиксированным доходом — это инструменты заимствования, по которым начисляются фиксированные процентные ставки в течение определенного срока. Государственные учреждения выпускают одни виды ценных бумаг с фиксированным доходом, а другие выпускают частные организации. Примеры включают казначейские, муниципальные и корпоративные облигации.

Акции — это права владения акциями компании, и они выпускаются в виде обыкновенных или привилегированных акций. В отличие от привилегированных акций, обыкновенные акции предоставляют право голоса. Ценные бумаги с фиксированным доходом — это инструменты заимствования, по которым начисляются фиксированные процентные ставки в течение определенного срока. Государственные учреждения выпускают одни виды ценных бумаг с фиксированным доходом, а другие выпускают частные организации. Примеры включают казначейские, муниципальные и корпоративные облигации.

Определение реальных активов

Определение реальных активов относится к генерирующим ценность физическим активам, которыми владеет ваш бизнес.Общие примеры включают землю, здания, инвентарь, драгоценные металлы, товары, недвижимость, землю и машины. Эти физические активы важны для вашего бизнеса, потому что они несут определенную внутреннюю стоимость. Внутренняя стоимость определяется как точная стоимость актива, определяемая такими факторами, как местоположение, функция и затраты на приобретение.

Сходства между финансовыми активами и реальными активами

Когда вы понимаете определение финансовых активов и определение реальных активов, легче увидеть, насколько они похожи.Например, оценка финансовых и реальных активов основана на их способности генерировать денежный поток. И финансовые активы, и реальные активы также являются ресурсами, которые могут помочь вашему бизнесу выжить в нестабильном экономическом климате. Наличие денежных резервов во время рецессии может помочь вам закачать деньги в свой бизнес, когда доходы ниже. Это также верно, если вы владеете арендуемой недвижимостью, потому что вы можете сдать ее в аренду арендатору как средство получения дополнительной прибыли, когда ваши продажи падают.

Разница между финансовыми активами и реальными активами

Вы должны думать о разнице между финансовыми активами и реальными активами как о разнице между реальными инвестициями и финансовыми инвестициями. Реальные вложения не так ликвидны, как финансовые вложения, а это означает, что вы не можете конвертировать реальные активы в наличные так быстро, как вы могли бы конвертировать финансовые активы в наличные. Еще одно различие между реальными инвестициями и финансовыми инвестициями заключается в том, что реальные инвестиции, такие как владение зданием, могут быть менее ценными с течением времени, в то время как денежные потоки, генерируемые финансовыми активами, постоянно растут.Например, оценка здания, которым владеет ваш бизнес, может со временем снизиться из-за амортизации. Обычно этого не происходит с финансовыми активами, такими как денежные резервы, акции и облигации. Хотя эти активы могут со временем обесцениться, это снижение часто намного меньше, чем у реальных активов.

Реальные вложения не так ликвидны, как финансовые вложения, а это означает, что вы не можете конвертировать реальные активы в наличные так быстро, как вы могли бы конвертировать финансовые активы в наличные. Еще одно различие между реальными инвестициями и финансовыми инвестициями заключается в том, что реальные инвестиции, такие как владение зданием, могут быть менее ценными с течением времени, в то время как денежные потоки, генерируемые финансовыми активами, постоянно растут.Например, оценка здания, которым владеет ваш бизнес, может со временем снизиться из-за амортизации. Обычно этого не происходит с финансовыми активами, такими как денежные резервы, акции и облигации. Хотя эти активы могут со временем обесцениться, это снижение часто намного меньше, чем у реальных активов.

Реальные и финансовые активы | Значение | Отличия

Активы очень важны как для бизнеса, так и для физических лиц. Количество и качество активов, которыми вы владеете, имеют большое значение для определения кредитоспособности и устойчивости любой организации или отдельного лица. Именно эти активы помогают нам хранить, передавать и приумножать богатство для страны, предприятий или отдельных лиц. В финансовом мире активы — это термин балансовых отчетов, который дает нам общую стоимость этого бизнеса.

Именно эти активы помогают нам хранить, передавать и приумножать богатство для страны, предприятий или отдельных лиц. В финансовом мире активы — это термин балансовых отчетов, который дает нам общую стоимость этого бизнеса.

Обычно мы можем разделить активы на две категории — реальные и финансовые. Реальные активы — это активы, которыми владеет бизнес или инвестор, например земля, здание и т. Д. С другой стороны, финансовые активы — это ликвидные активы, которые можно легко или быстро конвертировать в наличные, например акции, облигации, ценные бумаги и т. Д.Чтобы лучше понять эти две концепции, важно знать значение и различия между реальными и финансовыми активами.

Реальные активы по сравнению с финансовыми активами — значение

Как сказано выше, финансовые активы не являются физическими активами. Их можно быстро обменять на наличные. Следует отметить, что такие активы представляют собой претензию на базовую стоимость другого актива. Уникальной особенностью финансовых активов является то, что они несут определенную денежную ценность. Но невозможно осознать эту ценность, если ее не обменять на наличные.Таким образом, эти активы не имеют собственной внутренней стоимости.

Но невозможно осознать эту ценность, если ее не обменять на наличные.Таким образом, эти активы не имеют собственной внутренней стоимости.

Реальные активы — это, как правило, физические активы, которые помогают компании получать доход. В отличие от финансовых активов они несут внутреннюю стоимость и, следовательно, важны для бизнеса. Их внутренняя ценность обусловлена их веществом и свойствами. Они более популярны среди инвесторов по нескольким причинам — налоговые льготы, меньшая корреляция с капиталом, привлекательная доходность и защита от инфляции.

Реальные и финансовые активы — различия

Здесь мы можем провести аналогию с инвестициями.Потому что различия между обоими этими типами активов такие же, как и между реальными и финансовыми инвестициями. Мы надеемся, что знание этого поможет нам понять разницу между реальными и финансовыми активами. Давайте теперь более подробно остановимся на различиях между реальными и финансовыми активами:

Оценка

Все реальные активы несут внутреннюю стоимость. В то время как стоимость финансовых активов имеет отношение к базовому активу. Базовый актив может быть материальным или нематериальным.

В то время как стоимость финансовых активов имеет отношение к базовому активу. Базовый актив может быть материальным или нематериальным.

Ликвидность

Как было сказано выше, финансовые активы ликвидны, и их можно легко и быстро конвертировать в наличные. Кроме того, финансовые активы имеют надлежащую рыночную площадку, способствующую быстрой конвертации в наличные.

Однако реальные активы не так ликвидны, как финансовые активы. Поскольку они обычно имеют высокую стоимость, требуется время, чтобы найти покупателя и перевести их в наличные. Более того, у них также нет надлежащего рынка.

Материальные

Финансовые активы не обязательно могут иметь физическую форму.Реальные активы, напротив, представлены в физической форме.

Рост

Рост реальных активов может быть очень медленным. Более того, амортизация и другие расходы могут сделать реальные активы менее привлекательными в долгосрочной перспективе. Напротив, финансовые активы предлагают неограниченный потенциал для роста. У них также низкая стоимость переноски. Однако они обычно более рискованные, чем реальные активы.

У них также низкая стоимость переноски. Однако они обычно более рискованные, чем реальные активы.

Цель

Основная цель владения реальными активами — получение дохода. Такие активы в основном помогают бизнесу производить товары и услуги.Напротив, финансовые активы помогают инвесторам получать доход. Или мы можем сказать, что человек покупает финансовые активы в инвестиционных целях.

Бухгалтерский учет

Финансовые активы можно оценивать по амортизированной и справедливой стоимости в зависимости от характера активов. В счетах реальные активы показаны по их исторической стоимости за вычетом амортизации. Финансовые активы обычно оцениваются на основе их преобладающих рыночных цен, если таковые существуют. В противном случае они оцениваются по вероятной преобразованной стоимости, по мнению руководства, с учетом силы отдельного финансового актива.

Хеджирование инфляции

Реальные активы обеспечивают лучшую защиту от инфляции, поскольку стоимость таких активов и доход, который они приносят, растут вместе с инфляцией. С другой стороны, финансовые активы могут защищать или не защищать от инфляционного риска.

С другой стороны, финансовые активы могут защищать или не защищать от инфляционного риска.

Бухгалтерский баланс

Реальные активы показаны на стороне активов баланса. Финансовые активы могут поступать с обеих сторон в зависимости от их стоимости.

Торговля

Поскольку финансовые активы ликвидны, котируются на бирже и имеют торговую площадку, ими очень легко торговать.Реальные активы, с другой стороны, не имеют надлежащего рынка, и поэтому ими сложно торговать.

Примеры

Некоторыми популярными примерами финансовых активов являются акции, облигации, денежные резервы, банковские депозиты, торговая дебиторская задолженность и т. Д. Здания, земля, техника, инвентарь, недвижимость и многое другое — популярные примеры реальных активов.

Классификация

Финансовые активы имеют дополнительную классификацию — акции и ценные бумаги с фиксированным доходом. Для реальных активов такой классификации нет.

Больше надежности

Во время финансовых кризисов реальные активы более надежны. Это потому, что они обычно не сильно теряют свою ценность по сравнению с финансовыми активами. С другой стороны, финансовые активы могут стать более нестабильными во время финансового кризиса.

Это потому, что они обычно не сильно теряют свою ценность по сравнению с финансовыми активами. С другой стороны, финансовые активы могут стать более нестабильными во время финансового кризиса.

Налоговые льготы

Реальные активы дают налоговые льготы в виде амортизации. В отношении финансовых активов таких налоговых льгот нет.

Реальные и финансовые активы — сходства

Несмотря на то, что финансовые и реальные активы различаются, между ними также есть некоторое сходство, поскольку они являются типом активов.Ниже приведены общие черты финансовых и реальных активов:

- Оценка обоих активов зависит от их способности генерировать денежные потоки.

- Наличие любого из активов может помочь бизнесу или частному лицу пережить кризис. Например, если у предприятия есть денежные резервы, он может использовать их для поддержания работы. А если у компании есть арендуемая недвижимость, она может сдать ее в аренду, чтобы компенсировать потерю дохода.

Заключительные слова

Оба актива очень важны, особенно реальные активы.Таким образом, очень важно знать различия между ними. Это связано с тем, что любые изменения в этих активах будут по-разному влиять на ваш бизнес, а также на доход. Кроме того, понимание разницы между ними поможет нам уточнить наши финансовые цели.

Поделитесь знаниями, если вам понравилось Показать ссылки- Реальные активы Vs. Финансовые активы: лучший способ инвестировать в 2019 году [Источник]

- В чем разница между реальными и финансовыми активами [Источник]

- Финансовые активы и реальные активы — полное понимание [Источник]

- Финансовые и финансовые активыРеальные активы [Источник]

Реальные активы (определение, пример) | Реальные активы против финансовых активов

Определение реальных активов

Реальные активы — это материальные активы, которым присуща ценность из-за их физических свойств, и примеры включают металлы, товары, землю, а также фабрики, здания и объекты инфраструктуры. Они увеличивают стоимость портфеля инвестора за счет максимизации прибыли и диверсификации рисков, поскольку имеют более низкую ковариацию с другими классами финансовых активов, такими как акции и долговые облигации.Они привлекательны для инвесторов, поскольку обеспечивают хорошую доходность, хеджирование от инфляции, меньшую ковариацию с вложениями в акционерный капитал и налоговые льготы, поскольку они могут требовать амортизации активов.

Они увеличивают стоимость портфеля инвестора за счет максимизации прибыли и диверсификации рисков, поскольку имеют более низкую ковариацию с другими классами финансовых активов, такими как акции и долговые облигации.Они привлекательны для инвесторов, поскольку обеспечивают хорошую доходность, хеджирование от инфляции, меньшую ковариацию с вложениями в акционерный капитал и налоговые льготы, поскольку они могут требовать амортизации активов.

Пояснение

Активы могут быть разделены на различные классы: реальные, финансовые и т. Д. Они имеют некоторую внутреннюю ценность для компании или розничного инвестора. , биржевые фонды и другие корзины ценных бумаг.Они часто прибегают к услугам онлайн-брокеров или традиционных брокерских фирм или консультантов для принятия инвестиционных решений. Подробнее, поскольку они могут быть проданы за наличные и, следовательно, считаются активами. Нематериальные активы не имеют физической формы, такой как бренд, патенты, товарные знаки, но бренд имеет ценность для любого предприятия, поскольку он обеспечивает покровительство в виде клиентов и добавляет гудвилла В бухгалтерском учете гудвил — это нематериальный актив, который создается, когда одна компания покупает другая компания по цене, превышающей сумму чистых идентифицируемых активов компании на момент приобретения. Он определяется путем вычитания справедливой стоимости чистых идентифицируемых активов компании из общей покупной цены. Узнайте больше о компании из-за идентичности бренда, благодаря которой она идентифицирует себя на рынке и отличает ее от других на рынке. Финансовые активы Финансовые активы — это инвестиционные активы, стоимость которых вытекает из договорных требований в отношении того, что они представляют. Это ликвидные активы, потому что экономические ресурсы или собственность могут быть преобразованы в ценный актив, такой как денежные средства.подробнее являются ликвидными активамиЛиквидные активы — это бизнес-активы, которые могут быть конвертированы в наличные в течение короткого периода времени, такие как наличные деньги, обращающиеся на рынке ценные бумаги и инструменты денежного рынка. Они отражаются в активах баланса компании. Прочтите, что удерживаемая стоимость за счет права собственности на оплаченный капитал любой компании.

Он определяется путем вычитания справедливой стоимости чистых идентифицируемых активов компании из общей покупной цены. Узнайте больше о компании из-за идентичности бренда, благодаря которой она идентифицирует себя на рынке и отличает ее от других на рынке. Финансовые активы Финансовые активы — это инвестиционные активы, стоимость которых вытекает из договорных требований в отношении того, что они представляют. Это ликвидные активы, потому что экономические ресурсы или собственность могут быть преобразованы в ценный актив, такой как денежные средства.подробнее являются ликвидными активамиЛиквидные активы — это бизнес-активы, которые могут быть конвертированы в наличные в течение короткого периода времени, такие как наличные деньги, обращающиеся на рынке ценные бумаги и инструменты денежного рынка. Они отражаются в активах баланса компании. Прочтите, что удерживаемая стоимость за счет права собственности на оплаченный капитал любой компании.

Акции, Долгосрочные долговые облигации Долгосрочная задолженность — это задолженность, взятая компанией, которая подлежит погашению или подлежит выплате по истечении одного года на дату составления баланса. Он отражается в пассиве баланса компании как внеоборотное обязательство. Подробнее, банковские депозиты или денежные средства являются классическими примерами финансовых активов. Большинство компаний владеют как материальными, так и финансовыми активами. Например, компания может владеть автомобилем, заводской землей и зданием. Тем не менее, он также может иметь определенные нематериальные активы. Нематериальные активы — это идентифицируемые активы, которые не имеют физического существования, то есть вы не можете их трогать, например гудвилл, патенты, авторские права, франшизу и т. Д.Они считаются долгосрочными или долгоживущими активами, поскольку Компания использует их более года. читайте больше о патентах, товарных знаках и правах интеллектуальной собственности. Наконец, компания может иметь инвестиции в свои дочерние компании. Дочерняя компания контролируется другой компанией, более известной как материнская или холдинговая компания. Контроль осуществляется через владение более чем 50% голосующих акций дочерней компании.

Он отражается в пассиве баланса компании как внеоборотное обязательство. Подробнее, банковские депозиты или денежные средства являются классическими примерами финансовых активов. Большинство компаний владеют как материальными, так и финансовыми активами. Например, компания может владеть автомобилем, заводской землей и зданием. Тем не менее, он также может иметь определенные нематериальные активы. Нематериальные активы — это идентифицируемые активы, которые не имеют физического существования, то есть вы не можете их трогать, например гудвилл, патенты, авторские права, франшизу и т. Д.Они считаются долгосрочными или долгоживущими активами, поскольку Компания использует их более года. читайте больше о патентах, товарных знаках и правах интеллектуальной собственности. Наконец, компания может иметь инвестиции в свои дочерние компании. Дочерняя компания контролируется другой компанией, более известной как материнская или холдинговая компания. Контроль осуществляется через владение более чем 50% голосующих акций дочерней компании. Дочерние компании создаются или приобретаются контролирующей компанией.подробнее, которые можно назвать финансовыми активами. Комбинация активов обеспечивает хорошее хеджирование рыночных рисков. Рыночный риск — это риск, с которым сталкивается инвестор из-за снижения рыночной стоимости финансового продукта, который влияет на весь рынок и не ограничивается конкретным экономическим товаром. Его часто называют систематическим риском. Более того, физические активы движутся в противоположном направлении, чем финансовые активы. Реальные активы обеспечивают большую стабильность, но меньшую ликвидность по сравнению с финансовыми активами.

Дочерние компании создаются или приобретаются контролирующей компанией.подробнее, которые можно назвать финансовыми активами. Комбинация активов обеспечивает хорошее хеджирование рыночных рисков. Рыночный риск — это риск, с которым сталкивается инвестор из-за снижения рыночной стоимости финансового продукта, который влияет на весь рынок и не ограничивается конкретным экономическим товаром. Его часто называют систематическим риском. Более того, физические активы движутся в противоположном направлении, чем финансовые активы. Реальные активы обеспечивают большую стабильность, но меньшую ликвидность по сравнению с финансовыми активами.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Real Assets (wallstreetmojo.com)

Пример реальных активов

Например, компания владеет недвижимостью, автопарк и офисные здания являются реальными активами. Однако это торговая марка, которая не является реальным активом, даже если она имеет рыночную стоимость. С точки зрения инвестора, реальные активы — это активы, которые обеспечивают хеджирование от инфляции, колебаний курса валюты и других макроэкономических факторов. Макроэкономические факторы — это те факторы, которые имеют широкое влияние на национальную экономику, такие как население, доход, безработица, инвестиции, сбережения и т. Д. и уровень инфляции, и контролируются высокопрофессиональными группами под руководством правительства или других экономистов.Подробнее.

Однако это торговая марка, которая не является реальным активом, даже если она имеет рыночную стоимость. С точки зрения инвестора, реальные активы — это активы, которые обеспечивают хеджирование от инфляции, колебаний курса валюты и других макроэкономических факторов. Макроэкономические факторы — это те факторы, которые имеют широкое влияние на национальную экономику, такие как население, доход, безработица, инвестиции, сбережения и т. Д. и уровень инфляции, и контролируются высокопрофессиональными группами под руководством правительства или других экономистов.Подробнее.

Реальный актив против финансового актива

Финансовые активы включают акции, облигации и наличные деньги, а реальные активы — это недвижимость, инфраструктура и товары. Активы являются основой и источником жизненной силы экономики, позволяя нам создавать богатство.

- Финансовые активы — это высоколиквидные активы, которые либо находятся в денежной форме, либо могут быть быстро конвертированы в денежные средства. Они включают в себя такие инвестиции, как акции и облигации. Главная особенность финансовых активов состоит в том, что они имеют некоторую экономическую ценность, которую легко реализовать.Однако сам по себе он имеет меньшую внутреннюю ценность.

- Реальные активы , с другой стороны, представляют собой ориентированные на стоимость физические активы, которыми владеет компания. К ним относятся земля, здания, автомобиль или товары. Уникальной особенностью этого является то, что они сами по себе обладают внутренней ценностью и не полагаются на обмен, чтобы иметь ценность.

Они включают в себя такие инвестиции, как акции и облигации. Главная особенность финансовых активов состоит в том, что они имеют некоторую экономическую ценность, которую легко реализовать.Однако сам по себе он имеет меньшую внутреннюю ценность.

Они включают в себя такие инвестиции, как акции и облигации. Главная особенность финансовых активов состоит в том, что они имеют некоторую экономическую ценность, которую легко реализовать.Однако сам по себе он имеет меньшую внутреннюю ценность.Сходство между реальными и финансовыми активами состоит в том, что их оценка зависит от их потенциала генерирования денежных потоков.

Разница между ними в том, что реальные активы менее ликвидны, чем финансовые активы, поскольку реальными активами трудно торговать, и они не имеют конкурентного и эффективного обмена.Они более зависимы от местоположения, тогда как финансовые активы более мобильны, что делает их независимыми от их местоположения.

Преимущества

- Реальные активы обладают преимуществом устойчивости по сравнению с финансовыми активами. Инфляция, валютная оценка, макроэкономические факторы больше влияют на финансовые, чем на реальные.

- Он имеет сильную отрицательную корреляцию с финансовыми рынками Термин «финансовый рынок» относится к рынку, на котором происходит такая деятельность, как создание и торговля различными финансовыми активами, такими как облигации, акции, товары, валюты и деривативы.Он предоставляет продавцам и покупателям платформу для взаимодействия и торговли по цене, определяемой рыночными силами. Подробнее.

- Они не зависят от волатильности финансового рынка. Это выгодная инвестиционная альтернатива для диверсификации рисков и предлагает прибыльность, не связанную с финансовыми рынками и не зависящую от них.

- Это хорошая защита от инфляции. Когда инфляция высока, цены на активы растут.

- В отличие от рынка капитала Рынок капитала — это место, где покупатели и продавцы взаимодействуют и торгуют финансовыми ценными бумагами, такими как долговые обязательства, акции, долговые инструменты, облигации и производные инструменты, такие как фьючерсы, опционы, свопы и биржевые фонды (ETF). .Есть два типа рынков: первичные рынки и вторичные рынки. Подробнее, рынок реальных активов полон неэффективности. Отсутствие знаний увеличивает потенциал получения прибыли.

- Он может быть использован, когда реальные активы могут быть куплены за счет долга.

- Денежный поток Денежный поток — это сумма денежных средств или их эквивалента, созданная и потребленная Компанией за определенный период. Это оказывается предпосылкой для анализа силы, прибыльности и возможностей для улучшения бизнеса.Узнайте больше о таких объектах недвижимости, как земля, заводы и недвижимость, которые обеспечивают надежные и стабильные потоки доходов для инвесторов.

.Есть два типа рынков: первичные рынки и вторичные рынки. Подробнее, рынок реальных активов полон неэффективности. Отсутствие знаний увеличивает потенциал получения прибыли.

.Есть два типа рынков: первичные рынки и вторичные рынки. Подробнее, рынок реальных активов полон неэффективности. Отсутствие знаний увеличивает потенциал получения прибыли.Недостатки

- Он имеет высокие транзакционные издержки. Когда мы покупаем акции или акции, транзакционные издержки ниже. Но при его покупке транзакционные издержки относительно высоки. Затраты по сделке могут повлиять на стоимость инвестиций и могут затруднить получение прибыли. Имеет низкую ликвидность.

- В отличие от финансовых активов, которыми можно торговать в течение нескольких секунд, эти активы сравнительно менее ликвидны, поскольку земельные участки и основные фонды зданий не могут быть легко проданы без значительной потери стоимости.

- При продаже недвижимого имущества по более высокой цене применяется налог на прирост капитала. Недвижимость, проданная в течение трех лет с момента покупки, будет облагаться краткосрочным налогом на прирост капитала, но если она будет продана после трех лет, применяется долгосрочный налог на прирост капитала.

- Покупаемый основной капитал требует больших капитальных вложений. Из-за высоких капитальных затрат покупка и продажа становится проблемой. По этой причине люди обычно полагаются на заемные средства для покупки реальных активов.

- У них также более высокие затраты на обслуживание, чем у других форм активов.Инвестиции в него неликвидны. Под ликвидностью понимается актив, который нельзя конвертировать в наличные. Такие активы несут убыток от стоимости при продаже за наличные. Облигации, акции и недвижимость — вот некоторые примеры неликвидных инвестиций. Прочтите больше, и вы получите огромную сумму капитала, которую трудно выкупить.

Такие активы несут убыток от стоимости при продаже за наличные. Облигации, акции и недвижимость — вот некоторые примеры неликвидных инвестиций. Прочтите больше, и вы получите огромную сумму капитала, которую трудно выкупить.

Такие активы несут убыток от стоимости при продаже за наличные. Облигации, акции и недвижимость — вот некоторые примеры неликвидных инвестиций. Прочтите больше, и вы получите огромную сумму капитала, которую трудно выкупить.Заключение

Он обеспечивает стабильный и стабильный доход своим инвесторам, максимизируя доходность и диверсифицируя риски, что во многих отношениях уравновешивает портфель инвесторов, поскольку реальные активы имеют отрицательную корреляцию с другими активами.Но это требует огромных капитальных вложений. Капитальные инвестиции относятся к любым инвестициям, сделанным в бизнес с целью улучшения операций. Это может быть долгосрочное приобретение таким бизнесом, как недвижимость, оборудование, промышленность и т. Д., А также другие риски.

Рекомендуемые статьи

Это был справочник по реальным активам и их определению. Здесь мы обсуждаем пример реальных активов, а также преимущества, недостатки и отличия от финансового актива.Вы можете узнать больше о следующих статьях —

Понимание силы инвестиций в реальные активы

По всему миру CRE пандемия в значительной степени ускорила развитие светских тенденций, обусловленных цифровой экономикой. Основы собственности были до некоторой степени изменены синтетическим путем с помощью регулирующей политики и программ воздержания, в тандеме с низкими процентными ставками, маскировавшими потенциальную корпоративную несостоятельность, платежеспособность арендаторов и проблемные активы.А в ближайшие месяцы владельцы собственности захотят контролировать способность ФРС справиться с резким всплеском временной инфляции, не препятствуя восстановлению рабочих мест и восстановлению экономического роста, которые являются важными факторами спроса на CRE.

Прогноз по типу недвижимости

Жилье испытала немедленный шок спроса, поскольку туристические поездки, деловые поездки и международные поездки резко прекратились из-за того, что заполняемость отелей и RevPar резко упали во время пандемии. Отели, считающиеся сектором с более высоким бета-тестированием, хорошо реагируют на фазу расширения, однако в этом случае есть некоторые факторы, препятствующие нормальному восстановлению.Во-первых, в преддверии кризиса гостиничный сектор получил значительный новый поток поставок; и, во-вторых, до тех пор, пока путешествия, особенно деловые, не вернутся, можно ожидать, что занятость не будет больше. Отели, ориентированные на туристический сегмент, возвращаются первыми, в то время как гостиничный сегмент для деловых поездок может занять гораздо больше времени.

Продолжающаяся дезинтермедиация розничной торговли посредством электронной коммерции ускорилась во время пандемии и, вероятно, продолжится. Внутри сектора наблюдается значительный разброс, и в долгосрочной перспективе выжившие в розничной торговле становятся предметом первой необходимости и удобством.Несмотря на пандемию, некоторые форматы розничной торговли, такие как региональные торговые центры и некоторые форматы центров питания, будут продолжать бороться по системным причинам, изменяя кривую спроса на помещения, поскольку они в значительной степени подвержены риску захвата акций интернет-покупками. Бакалея, аптека, магазины быстрого обслуживания и другие важные виды розничной торговли преуспевают с потребительской практикой, которая способствует более широкому использованию многих магазинов, например, покупка в Интернете с возможностью получения и возврата в магазине и у обочины.

Сектор Office подвержен постоянным сбоям со своими собственными потенциальными системными последствиями.Тенденция оптового уплотнения, продолжающаяся десятилетиями, вероятно, смягчится, по крайней мере, в ближайшей перспективе. Совместно используемые и гибкие офисные модели столкнутся с «лежачими полицейскими», поскольку фирмы будут определять потребности в пространстве — сколько, где, какого типа и дизайна. Офисы и архитектура играют решающую роль в сотрудничестве, наборе персонала, построении отношений, объединении усилий, творчестве, инновациях и генерировании идей — ключевых ингредиентах рецепта продуктивной корпоративной культуры и успешного бизнеса, а также важных движущих силах того, что может быть ускоренное возвращение в офис во многих компаниях.Несмотря на устойчивость пока что, в будущем офисные рынки, скорее всего, в ближайшем будущем испытают слабость из-за давления на вакантные площади и арендную плату, поскольку используется развивающийся гибрид стратегии офиса и работы на дому, наряду с перекалибровкой того, сколько места и где требуется по предприятиям.

Многосемейный сектор , как правило, оборонительный и, наряду с промышленным, возможно, наименее затронут в совокупности из основных секторов пандемии. Исторически сложилось так, что арендная плата за многоквартирные дома и количество жилых помещений, как правило, меньше всего снижаются и восстанавливаются раньше других основных типов собственности.Экономика США обеспечивает здоровый фон по мере того, как возобновление работы возобновляется, и картина занятости улучшается, но еще многое предстоит сделать, чтобы достичь уровня, предшествующего пандемии. Попутный демографический ветер, связанный с высокой склонностью к аренде миллениалов в сочетании с «поколением Z», является значительными генераторами спроса на арендуемое жилье. Пригородные рынки, фискальные стимулы и давление со стороны регулирующих органов помогли сгладить границы показателей, поскольку опыт сбора арендной платы оказался лучше, чем многие ожидали, и кредиторы предоставили арендодателям варианты снисходительности.В целом, ставки капитализации снизились в связи со значительным и растущим спросом инвесторов на сектор.

Инвесторам необходимо сохранять перспективу, поскольку они имеют дело с инфляцией

Westend61 | Westend61 | Getty Images

Недавний рост инфляции возобновил интерес инвесторов к активам, которые могут помочь сохранить реальную (с поправкой на инфляцию) стоимость и покупательную способность их портфеля.

Хорошая новость заключается в том, что портфель типичного инвестора, вероятно, будет содержать все необходимые им инструменты борьбы с инфляцией, такие как акции и облигации.Тем не менее, лучший актив для борьбы с инфляцией для инвестора на самом деле является перспективным. Это означает сделать шаг назад и посмотреть на картину в целом.

Как инвесторы могут получить необходимую им перспективу борьбы с инфляцией? На мой взгляд, все начинается с ответов на два ключевых вопроса: сосредоточены ли вы на краткосрочной перспективе? Или вы сосредоточены на долгосрочной перспективе?

Короче говоря, ключом для инвесторов является определение финансовых целей и создание персонализированного, диверсифицированного портфеля, дополняющего их.

Для большинства инвесторов целью их инвестиционных портфелей является финансирование текущих или будущих расходов. Поскольку многие люди ожидают, что в будущем цены на товары и услуги будут более дорогими, им необходимо найти способы сохранить свою покупательную способность, а их активы должны расти темпами, по крайней мере равными темпам инфляции.

Больше из FA Playbook:

Вот еще несколько историй, влияющих на бизнес финансовых консультантов.

Наиболее распространенными активами, используемыми для обеспечения роста с поправкой на инфляцию, являются акции и облигации, и реальная прибыль от этих активов значительно опережает инфляцию в долгосрочной перспективе.

Исторически более высокая доходность и более высокий риск хорошо коррелируют.

Независимо от того, учитываются ли условия без поправки на инфляцию (номинальная) или с поправкой на инфляцию (реальная), обыкновенные акции обеспечивали более высокую среднегодовую доходность с более высоким риском, чем облигации. Оба приносят более высокую доходность и риски, чем казначейские векселя, что является показателем «безрисковых» инвестиций. Примечательно, что казначейские векселя приносят отрицательную реальную годовую доходность чаще, чем акции или облигации.

Несмотря на свою низкую и часто отрицательную реальную доходность, казначейские векселя и другие активы с меньшим риском, такие как фонды денежного рынка и краткосрочные облигации, могут служить важной цели для инвесторов, ориентированных на краткосрочную перспективу.Поскольку инфляционная эрозия стоимости наиболее значительна с течением времени, чем длиннее инвестиционный горизонт, тем больше следует беспокоиться о будущей покупательной способности портфеля.

В краткосрочной перспективе влияние инфляции менее выражено, и даже при необычно высоких темпах инфляции подавляющая часть покупательной способности остается неизменной. Это делает основной риск большей угрозой для портфелей с короткими временными горизонтами, чем инфляция: худший годовой уровень инфляции в США с 1926 года составил 18.1%, в то время как худшие однодневные потери для фондового рынка США составили 22,6% в октябре 1987 года.

Для инвесторов с более краткосрочными инвестиционными горизонтами инвестиционная стратегия, направленная на устранение или существенное снижение вероятности значительных убытков, может быть более эффективной. благоразумно для этих портфелей. Однако для более долгосрочных инвестиционных горизонтов может быть предпочтительным упор на более высокую реальную доходность, особенно когда менее определенные потребности в расходах или растущая покупательная способность являются важными факторами.

Ваши будущие расходы более или менее определенны?

Очевидно, что чем больше человек знает о своих будущих расходах, тем лучше к ним можно подготовиться.Однако попытка выяснить, сколько вам нужно откладывать на будущие расходы, например, при выходе на пенсию, редко бывает настолько предсказуемой. Кто может сказать, сколько еды, медицинских услуг и других предметов первой необходимости можно достать из этого яйца?

Если бы будущие расходы всех росли с той же скоростью, что и инфляция, то инвестирование могло бы быть столь же простым, как покупка защищенных от инфляции ценных бумаг Казначейства, которые предназначены именно для этого. Они также могут обеспечить небольшую реальную прибыль, чтобы помочь незначительно увеличить ваш портфель.

К сожалению, это не так просто, поэтому большинству инвесторов необходимо быть консервативными в оценке своих расходов, предполагая, что им нужно будет делать больше, чем просто идти в ногу с инфляцией.

При разработке портфельной стратегии решение о включении активов с более высокой реальной доходностью, таких как акции, требует компромисса. Чтобы бороться с неопределенностью будущей стоимости своих расходов, инвесторы должны принять неопределенность будущей стоимости своих активов. Чем дольше временной горизонт и чем более неопределенными являются расходы, тем более приемлемым может быть такой компромисс.

Инфляция — важный фактор, который следует учитывать инвесторам, поскольку она влияет как на текущую стоимость их портфеля, так и на будущую покупательную способность.

Хотя есть и другие активы, которые могут добавить к портфелям инвесторов выгоды от борьбы с инфляцией, их исторические результаты и зачастую высокие затраты далеко не убедительны.

Хорошая новость заключается в том, что активы, которые уже используют большинство инвесторов — акции и облигации, — дают им потенциальную реальную прибыль, которая им понадобится при правильной перспективе.

Для инвесторов с короткими инвестиционными горизонтами или более определенными потребностями в расходах должно быть достаточно акцента на сохранении основной суммы и использовании высококачественных краткосрочных облигаций, казначейских ценных бумаг с защитой от инфляции или даже фондов денежного рынка.

Для всех остальных, однако, стратегия, делающая упор на потенциально более высокие реальные доходные активы, такие как акции, может быть подходящим компромиссом для борьбы с неопределенными потребностями в будущих расходах.

Жидкие активы: определение, примеры, важность

Идет загрузка.Вы, наверное, слышали термин «ликвидность», когда речь идет о вашем портфеле и активах. Это относится к тому, насколько быстро актив может быть конвертирован в наличные. Таким образом, ликвидные активы — это те, которые можно легко продать или обменять.

Ликвидность на самом деле является показателем того, насколько физическое или юридическое лицо имеет доступ к наличным деньгам.Чем проще актив — будь то инвестиция, предмет коллекционирования или даже драгоценный металл, хранящийся где-нибудь в сейфе — может быть «сжижен» по его денежной стоимости, тем выше его ликвидность.

«Ликвидный актив — это то, чем вы можете платить за аренду в следующем месяце», — говорит Джедидия Коллинз, сертифицированный специалист по финансовому планированию и финансовый педагог, который руководит программой финансовой грамотности Money Vehicle. «Проще говоря, это то, что я могу быстро обменять на наличные».

Каждый тип актива имеет разный уровень ликвидности.Но ликвидные активы, как правило, включают такие вещи, как деньги на банковских счетах, депозитные сертификаты (CD) и даже определенные типы облигаций, такие как казначейские облигации США.

Как работают ликвидные активыЧтобы актив считался действительно ликвидным, необходимо отметить несколько полей:

- Ликвидный актив должен существовать или продаваться на существующем устоявшемся рынке. Это означает, что есть покупатели и продавцы, и актив всегда (или почти всегда) пользуется спросом по определенной цене.Когда всегда есть покупатель, актив легко продать или обменять, что делает его более ликвидным.

- Ликвидный актив можно быстро конвертировать в наличные. Чем сложнее или трудоемко продать актив, тем менее ликвидным является этот актив — иначе известный как неликвидный. Коллинз говорит, что неликвидный актив — это то, что требует по крайней мере некоторой работы, чтобы обменять на наличные: «Неликвидный актив — это то, на что мне нужно найти покупателя. То, на что нет легкодоступного покупателя.»

- Процесс продажи или обмена актива также должен быть безопасным и простым, чтобы он был действительно ликвидным. Подумайте, например, о денежных средствах, которые могут быть у вас на банковском счете. ликвидный актив, потому что процесс его получения так же прост, как поход к банкомату. И поскольку банки несут ответственность за безопасное хранение ваших средств, они также защищены. То же самое касается других активов, таких как акции или торгуемые на бирже Фонды: Акциями можно легко торговать или продавать за наличные, поскольку всегда есть заинтересованный покупатель.

Наконец, подавляющее большинство ликвидных активов также чаще всего принадлежит инвесторам. То есть это такие вещи, как акции или другие легко продаваемые ценные бумаги, такие как казначейские облигации США. Наличные, конечно же, тоже подходят, так как ими может воспользоваться любой желающий в любое время.

Анализ ликвидностиПри рассмотрении ликвидности предприятий и организаций аналитики могут использовать коэффициенты платежеспособности и ликвидности для определения их способности выполнять краткосрочные и долгосрочные финансовые обязательства.Это может помочь им принять решение об инвестициях или расходах.

Используются многочисленные коэффициенты. Двумя наиболее распространенными являются коэффициент быстрой ликвидности и коэффициент текущей ликвидности:

- Коэффициент быстрой ликвидности учитывает наиболее ликвидные активы компании и рассчитывает, сможет ли она покрыть свои краткосрочные (в течение одного года) затраты.

- Коэффициент текущей ликвидности также помогает определить, может ли компания справиться со своими краткосрочными затратами, но включает больше переменных в расчет.Это еще один метод расчета того, превышают ли текущие активы компании ее обязательства.

Об этих соотношениях нужно знать гораздо больше. Но помните, они обычно используются для бизнеса и не обязательно для расчета личной ликвидности.

Активы бывают разных типов и распределены по спектру ликвидности. Даже среди определенных типов активов ликвидность может различаться — например, некоторые активы в сфере недвижимости могут быть более ликвидными, чем другие.

Юйцин Лю / Business InsiderВот некоторые из типов ликвидных активов:

- Денежные средства и их эквиваленты: Ликвидность не намного выше, чем у денежных средств.Его можно использовать для покупки чего угодно и не требуется транзакция для «разжижения». Эквиваленты денежных средств, такие как компакт-диски, находятся в одной корзине, хотя при ликвидации этого типа активов может взиматься комиссия.

- Казначейские векселя и облигации США: Казначейские облигации — это облигации, выпущенные правительством США. Это один из самых ликвидных видов облигаций, так как на рынке всегда есть покупатели.

- Акции: Как мы упоминали ранее, акции ликвидны в том смысле, что их можно легко и почти всегда купить или продать за наличные в любой момент.Конечно, для поступления денег на ваш счет может потребоваться некоторое время, и вы можете понести убытки от продажи. Но скорость и легкость ликвидации акций — вот что приносит им место в списке.

- Облигации : Как и акции и другие ценные бумаги, облигации можно продавать в любое время за наличные, пока открыты рынки.

- Паевые инвестиционные фонды : Хотя они не так ликвидны, как другие ценные бумаги, поскольку они торгуются только на закрытии рынка, паевые инвестиционные фонды могут быть ликвидированы за наличные довольно быстро и легко.

- ETFs : Возможно, лучше всего описать их как корзины инвестиций — например, пачку акций — ETFs торгуются на биржах, как и другие ценные бумаги. Поскольку они легко торгуются, они также довольно ликвидны.

- Иностранная валюта: Иностранная валюта является наличной и поэтому является высоколиквидной. Вам потребуется обменять иностранную валюту на доллары США, что может потребовать дополнительных действий, но с точки зрения ликвидности иностранная валюта является одним из наиболее ликвидных активов, которыми вы можете владеть.

- Драгоценные металлы: Золото, серебро, платина — драгоценные металлы довольно ликвидны, так как их легко продать за наличные. Для доступа к «рынку» может потребоваться поездка в местный монетный магазин, но с точки зрения ликвидности драгоценные металлы, как правило, ставят галочки.

Совет: Возможно, лучше рассматривать ликвидность как спектр — разные активы будут иметь разный уровень ликвидности. И внутри каждого класса активов одни активы могут быть более ликвидными, чем другие.Например: некоторые типы облигаций (казначейские облигации) могут быть более ликвидными, чем другие типы.

Пример неликвидных активовНапротив, неликвидные активы — это те, которые не могут быть легко конвертированы в наличные. Им может потребоваться время для продажи, или им может не хватать оживленного рынка, полного потенциальных покупателей. Дело в том, что будет сложно превратить эти типы активов в быстрые наличные:

- Недвижимость : Недвижимость может иметь большую ценность, но ее нелегко продать.В среднем на продажу дома в США уходит около двух месяцев, что делает недвижимость неликвидным активом.

- Предметы коллекционирования : Предметами коллекционирования может быть что угодно, от бейсбольных карточек до картин. Хотя эти активы могут иметь ценность, в зависимости от конкретного рынка может быть сложно найти покупателей, а их стоимость может быть трудно оценить. По этой причине предметы коллекционирования считаются неликвидными.

- Опционы на акции: Как и другие предметы в этом списке, опционы на акции могут быть ценными, но их нелегко передать или выжать из них наличные.

- Частный капитал : Владеете ли вы долей в компании или организации? Это также называется «эквити», и хотя оно может иметь некоторую ценность, эту ценность нелегко использовать.

- Нематериальные активы : Трудно дать определение нематериальным активам, поскольку они, ну, нематериальные. Но они могут включать такие вещи, как интеллектуальная собственность. Они были бы неликвидными с учетом их специфики и отсутствия немедленного рынка, где их можно было бы обменять на наличные.

Ликвидные активы предоставляют своим владельцам быстрый и легкий доступ к наличным деньгам.Их можно быстро продать, предоставив доступ к их денежной стоимости, в отличие от неликвидных активов, которые могут потребовать больше времени и усилий для продажи или обмена. Как правило, вы должны держать часть своих общих активов в качестве ликвидных активов на случай, если вам понадобится немного денег.

Хороший гол? Подумайте о том, как долго вы сможете поддерживать свой образ жизни и выполнять все свои финансовые обязательства, если бы вы продали свои ликвидные активы — и стремитесь получить наличные деньги на три года. «Важен не процент вашего портфеля», — говорит Коллинз.«Речь идет о защите вашего образа жизни».

Услуги по инвестициям в недвижимость | State Street Corporation

Инвестиционные услуги и поддержка

Найдя подходящего партнера, который поддержит вас в повседневных операциях бэк-офиса по инвестициям в реальные активы, вы можете сосредоточиться на основной деятельности: разработке продуктов, получении прибыли для ваших инвесторов и выявлении новых возможностей.

Имея глобальную сеть профессионалов по инвестиционным услугам в реальные активы, с многолетним опытом работы с обычными и ограниченными партнерами, мы можем помочь вам поддержать меняющиеся операционные требования на протяжении всего жизненного цикла фонда и измерить эффективность ваших фондов по мере их развития.Каким бы способом вы ни работали с нами, вы извлечете выгоду из наших обширных знаний о местных требованиях и нашего опыта управления сложными структурами фондов, действующих в разных юрисдикциях.

В наш комплексный спектр услуг фонда недвижимого имущества входят:

Управление фондом

Независимо от того, запускается ли ваш фонд или семейство фондов, активно и расширяется или прекращается и ликвидируется, у нас есть полный набор административных решений для фондов реальных активов, которые помогут вам справиться с вашими проблемами.

Фондовый учет

Мы предлагаем гибкие и масштабируемые решения по учету фондов реальных активов, которые способствуют быстрому внедрению, сокращают операционные риски и идут в ногу с нормативными изменениями, поддерживаемые специализированным технологическим решением, разработанным экспертами в предметной области реальных активов.

Услуги для инвесторов

Работая с нашими специализированными партнерами, наши услуги по инвестированию в реальные активы могут поддержать вашу деятельность. На нашем портале защищенных коммуникаций вы можете в интерактивном режиме просматривать сообщения, созданные вашими фондами, и отчеты инвесторов.Вы найдете готовые и специальные онлайн-отчеты и сможете настроить их в соответствии со своими потребностями.

Анализ эффективности

Мы предлагаем решения для анализа портфеля реальных активов и измерения производительности, чтобы предоставить вам краткую отчетность о составе и результатах вашего портфеля.

Казначейские услуги

Наши сертифицированные специалисты по казначейству предоставляют услуги по управлению денежной наличностью, такие как выполнение ежедневных банковских переводов, обслуживание банковских счетов, автоматическая внутренняя отчетность по наличным деньгам и счета к оплате.Другие дополнительные услуги по управлению денежными средствами включают администрирование кредитной линии, а также прогнозирование и управление ликвидностью.

Добавить комментарий