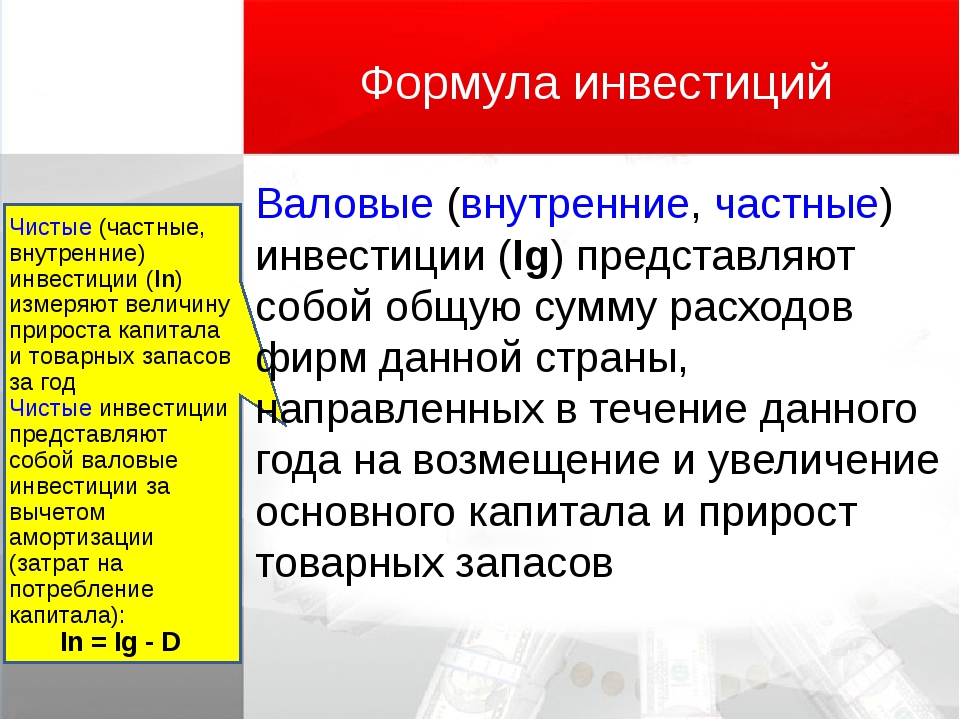

Инвестиции валовые и чистые инвестиции: Чистые и валовые инвестиции: вся суть простыми словами

ИнвестицииИнвестиции — Валовые и чистые инвестиции

Валовые и чистые инвестиции

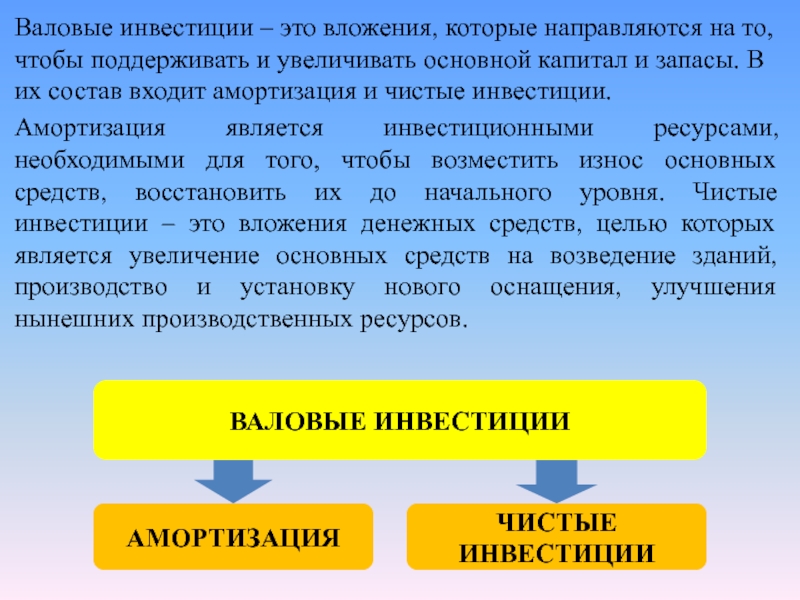

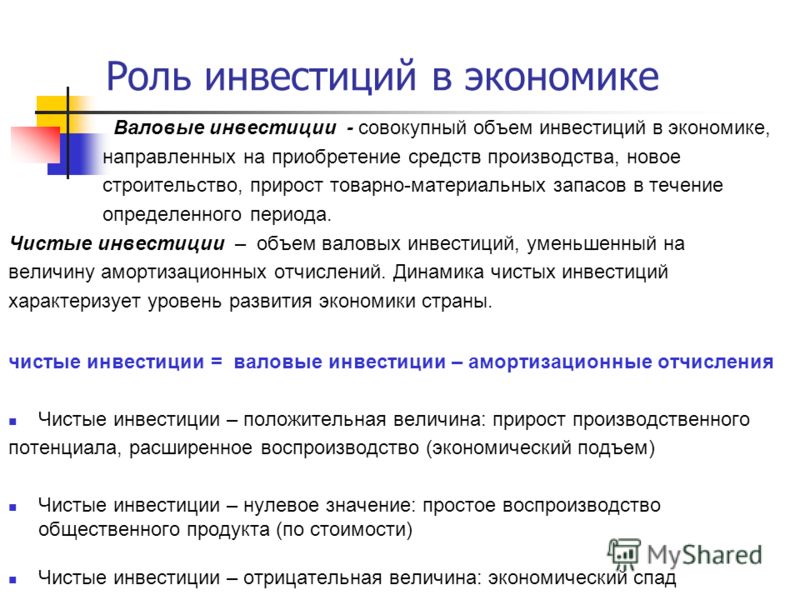

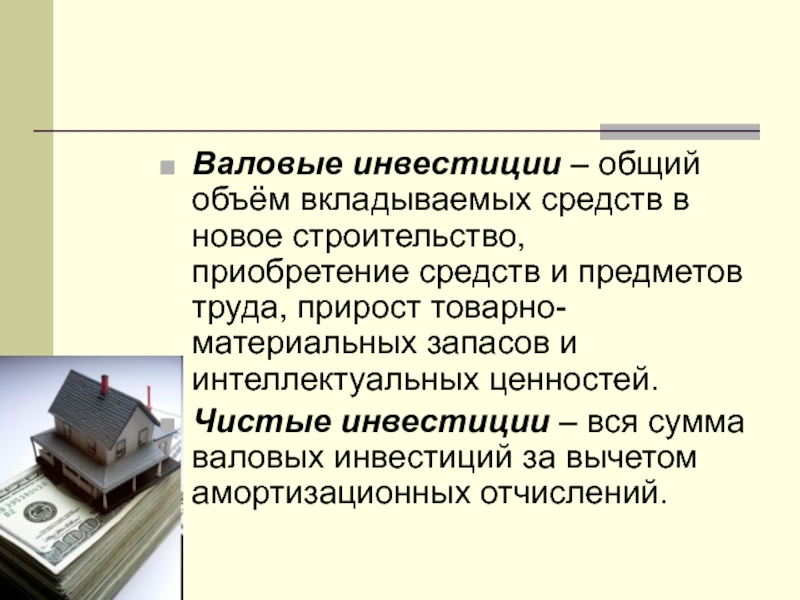

Валовые инвестиции – направляются на поддержание и увеличение основного капитала (основных средств) и запасов. Они складываются из амортизации, которая представляет собой инвестиционные ресурсы, необходимые для возмещения износа основных средств, их ремонта, восстановления до прежнего уровня, предшествовавшего производственному использованию, и из чистых инвестиций т. е. вложения капитала с целью увеличения основных средств на строительство зданий и сооружений, производство и установку нового, дополнительного оборудования, обновления и усовершенствования действующих производственных мощностей.

На микроуровне инвестиции играют очень важную роль. Они необходимы для обеспечения нормального функционирования предприятия, стабильного финансового состояния и увеличения прибыли хозяйствующего субъекта.

Значительная часть инвестиций направляется в социально-культурную сферу, в отрасли науки, культуры, образования, здравоохранения, физической культуры и спорта, информатики, в охрану окружающей среды, для строительства новых объектов этих отраслей, совершенствования применяемой в них техники и технологий, осуществление инноваций.

Эффективность использования инвестиций в значительной мере зависит от их структуры.

Под структурой инвестиций понимается их состав по видам, по направлению использования, по источникам финансирования и т. д.

Прибыльность – вот важнейший структурообразующий критерий, который определяет приоритетность инвестиций.

Негосударственные источники инвестиций направлены на прибыльные отрасли с быстрой оборачиваемостью капитала. При этом сферы экономики с малой прибыльностью вложенных средств остаются не до конца инвестированными.

Чрезмерное инвестирование приводит к инфляции, недостаточное же – к дефляции.

Эти крайности экономической политики регулируются с помощью эффективной стратегии в области налогов, государственных расходов, кредитно-денежных и финансово-бюджетных мероприятий, осуществляемых правительством.

В системе воспроизводства, безотносительно к его общественной форме, инвестициям принадлежит важнейшая роль в деле возобновления и увеличения производственных ресурсов, а следовательно, и в обеспечении определенных темпов экономического роста.

В представлении общественного воспроизводства как системы производства, обмена и потребления инвестиции касаются первого этапа производства и составляют материальную основу его развития.

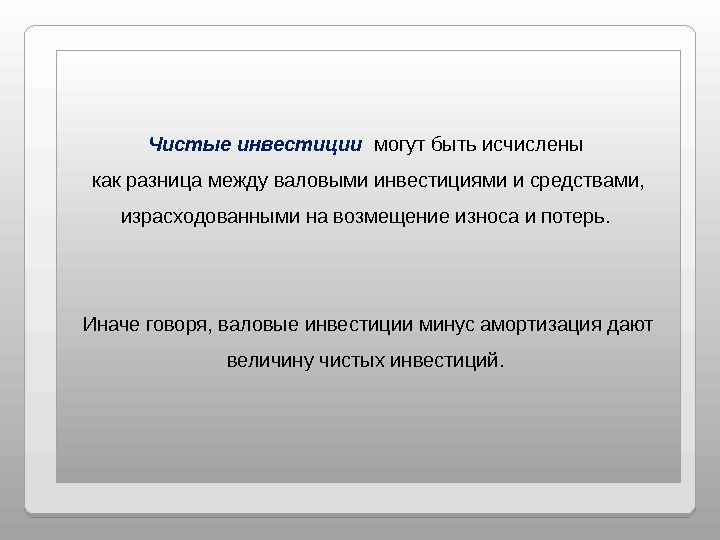

Разница между чистыми и валовыми инвестициями

Ключевое отличие: валовые инвестиции относятся к общим расходам на покупку капитальных товаров в течение определенного периода времени без учета амортизации. С другой стороны, чистые инвестиции учитывают амортизацию и рассчитываются путем вычитания амортизации из валовых инвестиций.

Целевой доход может быть в любой из форм, таких как увеличение стоимости активов или ценных бумаг. Это может также относиться к регулярному доходу, полученному от ценных бумаг или активов. Существуют различные виды инвестиций, такие как автономные, побочные, финансовые, реальные, плановые, незапланированные, валовые и чистые.

Целевой доход может быть в любой из форм, таких как увеличение стоимости активов или ценных бумаг. Это может также относиться к регулярному доходу, полученному от ценных бумаг или активов. Существуют различные виды инвестиций, такие как автономные, побочные, финансовые, реальные, плановые, незапланированные, валовые и чистые.Или мы можем сказать, что, Чистые инвестиции = валовые инвестиции — амортизация

Если валовые инвестиции превышают амортизацию за какой-либо период времени, то это прямо указывает на то, что чистые инвестиции являются положительными, что также означает увеличение основного капитала.

Точно так же, если валовые инвестиции меньше амортизации, тогда в этом случае чистые инвестиции имеют тенденцию быть отрицательными, а запас капитала уменьшается.

Чтобы понять разницу, можно рассмотреть этот пример: завод начинает год с 20 машин. Он покупает 5 машин. 10 машин изношены. Теперь валовые инвестиции относятся к покупке новых машин, что составляет 5, тогда как в конце года общее количество рабочих машин = 20 + 5-4 = 21. Это приводит к фактическому приросту 21-20 = 1 машина., что отражает чистые инвестиции.

Таким образом, валовые инвестиции — это общая сумма, потраченная на товары для производства других товаров и услуг, тогда как чистые инвестиции — это увеличение производственных запасов.

Сравнение чистых и валовых инвестиций:

Чистые инвестиции | Валовые инвестиции | |

Определение | Он рассчитывается путем вычитания амортизации капитала из валовых инвестиций. | Общая сумма, потраченная на покупку новых активов |

формула | Чистые инвестиции = валовые инвестиции — амортизация | Валовые инвестиции = общая покупка или строительство новых капитальных товаров |

значение | Это помогает понять, сколько денег тратится на объекты капитала, принимая во внимание такие потери, как техническое обслуживание, износ и т. Д. Таким образом, это помогает расширить операции и повысить эффективность. Пренебрегая амортизацией, можно столкнуться со специальными ситуациями, связанными с устаревшими или изношенными устройствами. | Помогает в определении общих расходов на средства производства |

Включает в себя | Изменения в капитале | Все новые инвестиции —

|

Индикатор | Как правило, считается лучшим показателем, чем валовые инвестиции | Не считается лучшим показателем по сравнению с чистыми инвестициями |

Валовые и чистые инвестиции.

Валовые инвестиции представляют собой стоимость всех средств производства, которые были потреблены в ходе производства данного года, то есть тех средств производства, которые подверглись физическому или моральному износу и требуют замены, то есть

Пример.

Предположим, что в данном году в экономике

было произведено инвестиционных товаров

(средств производства) на сумму 765 млрд.$.

Однако в ходе производства ВНП данного

года было потреблено (требует замены)

средств производства на сумму 505 млрд.$.

Таким образом, валовые инвестиции

составили 765 млрд. $, а чистые инвестиции

только 260 млрд. $. Разница между этими

показателями представляет собой

стоимость капитала, примененного или

подвергшегося амортизации в ходе

производства данного года, то есть на

сумму 505 млрд.

Чистые инвестиции и экономический рост.

Соотношение между валовыми инвестициями и амортизацией (объемом капитала страны, потребленным в ходе производства данного года) служит индикатором того, находится ли экономика в состоянии роста, статичности или спада.

Растущая экономика.

765 = валовые Амортизация = 505

инвестиции Чистые инвестиции = 260

+

Гос. закупки

+

Потребительские расходы

+

Чистый экспорт

+ 260

Объем капитала Годовой объем ВНП Объем капитала

1 января 31 декабря

Характеризуется

тем, что валовые инвестиции превышают

амортизацию и, следовательно, происходит

увеличение объема капитала в экономике.

Статичная или застойная экономика

Характеризуется тем, что валовые инвестиции и амортизация равны. Это значит, что в экономике производится как раз столько капитала, столько необходимо, чтобы заместить то, что было потреблено в ходе производства данного года, не больше и не меньше.

Валовые инвестиции = амортизация = 765 млрд. $.

Экономика в состоянии спада или со снижающейся деловой активностью.

505 = валовые Амортизация = 765

инвестиции Чистые инвестиции = 260

+

Гос. закупки

+

Потребительские расходы

+

Чистый экспорт

— 260

Объем капитала Годовой объем ВНП Объем капитала

1 января 31 декабря

Деловая или

экономическая активность – инвестиционная активность

предпринимательского сектора или

уровень капиталовложений.

Экономика в состоянии спада характеризуется тем, что валовых инвестиций недостаточно, чтобы заместить весь капитал, потребленный в ходе производства данного года. В результате происходит сокращение объема капитала в экономике.

что это и что к ним относится (формула)

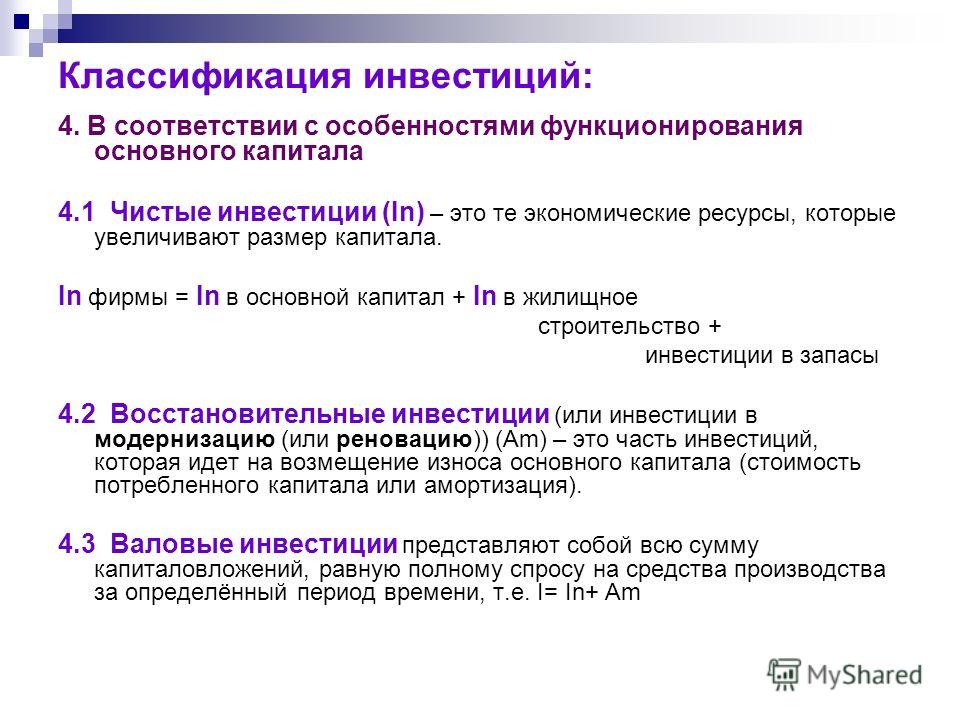

Инвестиции в соответствии с принятой классификацией делят на финансовые и реальные.

Реальные инвестиции подразделяют на:

No Banner to display

- инвестиции в основной капитал;

- инвестиции в оборотный капитал.

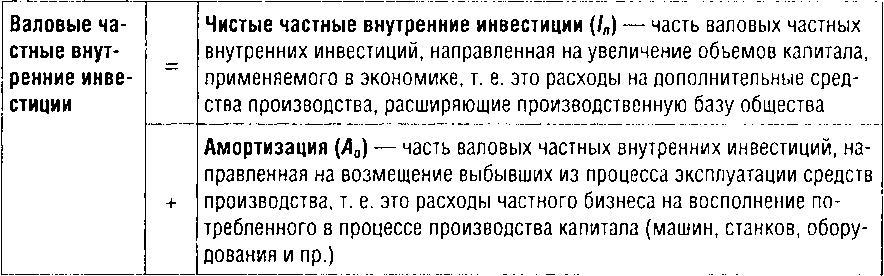

Инвестиции в основной капитал направляются на его прирост и возмещение утраченной стоимости основного капитала в процессе его потребления, именуемое амортизацией. Чистые инвестиции это сумма всех ресурсов, направленных на создание капитала, основного и оборотного, за минусом амортизации.

Валовые и чистые инвестиции

Статистика определяет валовые инвестиции как их сумму в основной капитал (на его воспроизводство и увеличение), плюс инвестиции в оборотный капитал (инвестиции в запасы сырья, материалов и готовой продукции), плюс инвестиции в недвижимость (инвестиции в жилищное строительство). Для определения чистых инвестиций необходимо из этой суммы удалить инвестиции на восстановление только основного капитала и восстановление жилья — их амортизацию в определенный период.

Для определения чистых инвестиций необходимо из этой суммы удалить инвестиции на восстановление только основного капитала и восстановление жилья — их амортизацию в определенный период.

Оборудования и здания и сооружения имеют существенно отличные сроки амортизации. Амортизация зданий и сооружений измеряется десятилетиями, а оборудования годами. Тем не менее, годовая амортизация легко поддается расчету и стабильна в конкретные отрезки времени. Поэтому ее и используют для расчета чистых инвестиций.

Статистика публикует валовые инвестиции отраслей экономики и государства в целом, поэтому для анализа чистых инвестиций используются показатели валовых инвестиций. Чистые инвестиции формула определяет как:

- ВИt — все валовые инвестиции в t-ом году;

- Аt — амортизационные отчисления в t-ом году;

- ЧИt — чистые инвестиции в t-ом году.

Вообще то, в данной формуле расчета валовые инвестиции в оборотный капитал являются чистыми инвестициями, поскольку не изнашиваются и не теряют своей стоимости в определенный отрезок времени. Но поскольку статистика публикует валовые инвестиции, которые включают инвестиции в оборотный капитал, в таком виде расчет чистых инвестиций делать проще. Тем более, что увеличение основного капитала всегда влечет за собой увеличение оборотного.

Но поскольку статистика публикует валовые инвестиции, которые включают инвестиции в оборотный капитал, в таком виде расчет чистых инвестиций делать проще. Тем более, что увеличение основного капитала всегда влечет за собой увеличение оборотного.

Поэтому к чистым инвестициям относятся только: чистые инвестиции в основной капитал; в оборотный капитал; в недвижимость.

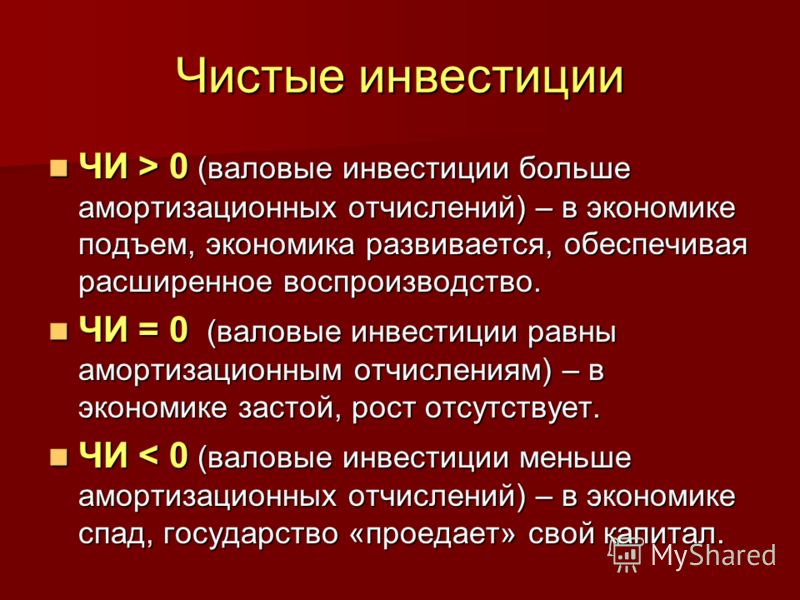

Чистые инвестиции служат источником расширенного воспроизводства капитала. Если у предприятия валовые инвестиции больше амортизации, это означает возможность увеличения капитала, а значит увеличение производства продукции и увеличение прибыли. Если соотношение валовых инвестиций и амортизации отрицательно, это означает что нет средств даже для возмещения утраченного капитала, уровень производства падает, снижается прибыль, предприятию грозит банкротство. Если валовые инвестиции равняются величине амортизации, то чистые инвестиции раны 0, что означает что идет простое воспроизводство, предприятие не развивается.

Подобная оценка дается не только отдельным предприятиям, но может служить оценкой экономики государства, в макроэкономическом анализе в системе национальных счетов. Валовые и чистые инвестиции в экономике страны постоянно анализируются и предоставляют правительству и экономистам информацию о возможностях развития экономики и необходимых мерах по увеличению чистых инвестиций.

Источники чистых инвестиций

Источники чистых инвестиций могут быть внутренними и внешними. К внутренним относятся:

- прибыль;

- уставный капитал;

- амортизационные отчисления;

- реализация ненужного имущества.

К внешним источникам относят:

- кредиты банков;

- вложения частных инвесторов;

- средства от выпуска ценных бумаг предприятия;

- иностранные инвестиции.

Соотношение между размером средств из внутренних и внешних источников служит показателем стабильности предприятия и доверия к нему внешней среды — банков, зарубежных инвесторов. Как правило, даже крупные предприятия имеющие неплохие внутренние источники для чистых инвестиций прибегают к заимствованию. Таким образом уменьшается степень риска собственных вложений, и уменьшается нагрузка на собственный капитал.

Как правило, даже крупные предприятия имеющие неплохие внутренние источники для чистых инвестиций прибегают к заимствованию. Таким образом уменьшается степень риска собственных вложений, и уменьшается нагрузка на собственный капитал.

Эффективность

Рост чистых инвестиций вызывает мультипликативный эффект. Увеличение чистых инвестиций вызывает рост производства продукции, которое влечет за собой рост потребления продукции, рост занятости и рост благосостояния. Благодаря этому в смежных отраслях также увеличивается производство комплектующих, увеличивается производство продуктов питания, расширяется жилищное строительство и т.д. От увеличения чистых инвестиций увеличивается рост экономики.

Динамика роста чистых инвестиций служит индикатором в экономике любой страны и свидетельствует об эффективном ее функционировании. Снижение темпов роста чистых инвестиций является предвестником стагнации в экономике, а отсутствие роста о кризисе.

Чистые инвестиции дают разный экономический эффект в разных областях их применения. Если они направлены на расширение устаревшего производства, то мультипликативный эффект от них будет незначительным и не обеспечит необходимый прирост чистых инвестиций на следующий период обновления производства.

Если они направлены на расширение устаревшего производства, то мультипликативный эффект от них будет незначительным и не обеспечит необходимый прирост чистых инвестиций на следующий период обновления производства.

Общее снижение темпов поступления чистых инвестиций в кризисные периоды связано еще и с тем, что частные инвесторы от реального инвестирования переходят в финансовое инвестирование, где доходность оказывается выше а степень риска ниже. Поэтому тяжесть выхода из экономических кризисов, в основном, ложится на государство.

1.

Чистые инвестиции – это конкретный объём прироста размера капитала предприятия. Принято вычислять чистые инвестиции, представляя их в виде разности между вложениями в амортизацию и валовым финансированием. При этом точный объём чистых вложений измерить достаточно сложно, если сравнивать с валовым инвестированием. Это связано с тем, что износ капитала анализируют в соответствии с потерей стоимости капитала на рынке, при физическом и моральном износе основного капитала.

Роль чистых инвестиций в экономике

Финансирование производства необходимо любому предприятию, чтобы обеспечить поступательное развитие.

Рассмотрим простой пример. Предприятие собирается расширить производство. Выпускается пакет акций, чтобы затем закупить оборудование, возвести объекты. Акции начинают продавать. При этом полученный доход будет считаться инвестиционным только после завершения торгов. Частные инвестиции – это такие средства, полученные от реализации акций. Иногда инвестирование обеспечивают частные лица, банки, инвестиционные компании.

Сейчас всё чаще стали рассчитывать на иностранные капиталы. В таком случае частные инвестиции представляют собой вложения, сделанные зарубежными компаниями. Но привлечь иностранные капиталы не так просто. Тут всё будет зависеть от направления деятельности, востребованности продукции на мировом рынке.

Есть ещё один способ получения финансирования. В таком случае частные инвестиции – это вложение собственных капиталов основателями компаний. К сожалению, реализовать данную возможность не всегда реально. Это связано с экономическим риском: желательно вкладывать деньги в разные проекты, желая снизить уровень риска. к оглавлению ↑

К сожалению, реализовать данную возможность не всегда реально. Это связано с экономическим риском: желательно вкладывать деньги в разные проекты, желая снизить уровень риска. к оглавлению ↑

Несколько нюансов инвестирования

Рассмотрим несколько ситуаций.

- Большинство экономистов считают: ключевой показатель развития компании – активность чистого инвестирования. Это вполне объективно. В таком случае чистые инвестиции – это достаточно серьёзный показатель успешности работы, развития компании. Когда компании развиваются хорошо, они начинают вызывать доверие инвесторов. И возникает поток частных инвестиций. В результате внеоборотные активы тоже растут.

- Если же показатель инвестирования стремится к нулю, можно сделать вывод о наличии проблем в работе: рост остановился. В таком случае наверняка будут негативные последствия.

- Критическая ситуация – падение чистых инвестиции, их отрицательное значение. За этим уже следует банкротство. Для спасения компании понадобится произвести точные расчёты, обязательно привлечь финансирование.

Когда данное финансирование осуществляется в государственных масштабах, инвестирование обязательно положительно отражается на объёме национального дохода. Особенно важную роль приобретает инвестирование в связи с ростом инфляции. Финансирование должно перекрывать данный показатель. к оглавлению ↑

Что важно для инвесторов?

Необходимо понимать, что инвестиции привлечь не так просто. У инвесторов есть большой выбор. Они относятся максимально тщательно к определению наиболее перспективных объектов для финансирования. Они учитывают объёмы чистой прибыли, обязательно следят за движением средств. Все финансовые потоки нужно объективно отражать в бухгалтерской отчётности. Большое значение здесь имеет размер вложений.

Сделаем основной вывод: чистые инвестиции – это серьёзный объективный показатель состояния компании, уровня производства, эффективности работы. Именно чистое финансирование становится ярким свидетельством темпов развития компании. Когда она работает результативно, инвесторы обязательно начнут вкладывать туда свои капиталы. к оглавлению ↑

к оглавлению ↑

Определение чистых инвестиций, виды вложений по методу учёта финансов

Чистые инвестиции – это разница между амортизацией и валовыми инвестициями.

Остановимся на видах вложений в соответствии со способом учёта средств.

Можно классифицировать вложения, разделяя их на чистые и валовые.

- Чистые инвестиции представляют собой всю сумму валовых вложений, из которой вычитаются отчисления на амортизацию.

- Валовые инвестиции – это весь объём финансирования. В него входят затраты на закупку оборудования, возведение новых объектов взамен устаревших, вложения в прирост интеллектуальных ценностей.

Остановимся на точном определении амортизационных вложений. Когда амортизационные отчисления вычитают из общего объёма валовых вложений – получают чистое финансирование, вычисляют их точный размер. При этом амортизационные отчисления представляют собой показатель степени износа фондов компании. Направляются они на замену изношенного транспорта, оборудования, обновление производственных помещений, нуждающихся в ремонте, восстановлении.

Прибыль – это именно чистые вложения. Валовые вложения относятся к общему доходу предприятия. Это серьёзная разница между двумя типами финансирования. Источник роста капитала – чистые инвестиции, а не валовые. к оглавлению ↑

Значение чистого финансирования

Чистые инвестиции всегда являются дополнительным финансированием, которое положительно отражается на росте капитала фирмы. Ключевая роль такого финансирования – быть базой для оптимизации, расширения производства, роста его мощностей, увеличения объёма выпускаемой продукции. Таким финансированием может быть вложение в недвижимость, а также в оборотный и основной капитал.

Такой реальный капитал крайне важен для создания нового оборудования, возведения новых производственных зданий, расширения площадей. Следовательно, финансирование для роста объёма реального капитала представляет собой процесс накопления средств. к оглавлению ↑

Виды чистых вложений

Виды чистых инвестиций:

- нулевые: амортизационные вложения и валовое финансирование оказались равны по объёму, что привело к нулевому уровню чистых инвестиции, когда уже говорят о «нулевом росте», когда предприятие не развивается;

- положительные: амортизационные вложения меньше валового финансирования, поэтому наблюдается прирост инвестиций и рост реального объёма производства, увеличение чистой прибыли;

- отрицательные возникают в критической ситуации, когда валовые вложения меньше амортизационных, в результате чего даже утраченный капитал не возмещается и предприятие оказывается на грани банкротства.

Очень важно делать всё для обеспечения положительных чистых инвестиций. Именно так подтверждается ликвидность предприятия, устойчивость, успешность его развития, стабильность работы компании в целом.

По таким же критериям можно судить и об экономическом состоянии в стране. Эти вложения постоянно тщательно анализируются, а подробные отчёты предоставляются экономистам, правительству. По ним и судят об уровне развития экономики. Затем принимаются определённые меры для обеспечения роста чистых вложений. к оглавлению ↑

Источники финансирования

Принято делить источники чистых инвестиций на внешние и внутренние.

Внешние источники:

- прибыль за счёт выпуска ценных бумаг;

- вложение частных инвесторов;

- банковские кредиты;

- финансирование зарубежных инвесторов.

Внутренние источники:

- доход за счёт реализации имущества;

- финансирование амортизации;

- уставной капитал;

- чистая прибыль.

Когда предприятие работает успешно, имеет устойчивое положение, демонстрирует хорошие экономические показатели, достигается баланс финансирования из внешних и внутренних источников. В первую очередь это можно связать с наличием хорошей прибыли и достойного инвестирования. Компания работает хорошо: добивается роста прибыли, увеличения привлекательности для инвесторов. Даже успешные компании охотно используют внешние источники, поскольку таким образом они снижают нагрузку на капитал предприятия, сокращают риск собственных вложений. к оглавлению ↑

В первую очередь это можно связать с наличием хорошей прибыли и достойного инвестирования. Компания работает хорошо: добивается роста прибыли, увеличения привлекательности для инвесторов. Даже успешные компании охотно используют внешние источники, поскольку таким образом они снижают нагрузку на капитал предприятия, сокращают риск собственных вложений. к оглавлению ↑

Эффективность

Чтобы оценить уровень экономического развития любого государства, предприятия, компании, достаточно определить динамику роста чистого финансирования. Именно они, как наиболее объективный индикатор, отражают эффективность работы. Как только рост вложений идёт на спад, можно говорить о спаде в экономике. Если рост отсутствует – это показатель кризиса.

Увеличение таких вложений имеет огромное значение. Оно сразу же провоцирует рост благосостояния населения, увеличение занятости, рост уровня производства. Чистые инвестиции растут в отдельных предприятиях – идёт рост экономики страны в целом. Когда увеличиваются вложения, в смежных отраслях тоже начинают производить больше товаров народного потребления, продуктов, материалов, строят больше жилья. к оглавлению ↑

Когда увеличиваются вложения, в смежных отраслях тоже начинают производить больше товаров народного потребления, продуктов, материалов, строят больше жилья. к оглавлению ↑

Что влияет на объём финансирования?

Кратко остановимся на факторах, которые могут значительно повлиять на объёмы капиталовложений.

- В первую очередь большое значение приобретает экономическая, политическая нестабильность в стране. В результате такого дисбаланса предприятия лишаются прибыли.

- Технический прогресс заметно влияет на инвестиции.

- Законодательные меры, всевозможные изменения тоже имеют заметное значение.

Чистые инвестиции оказывают огромное влияние на общее экономическое положение в стране. к оглавлению ↑

Почему инвестировать выгодно?

Инвесторы вкладывают свои финансы в капиталы компании. И ни начинают расти вместе, приносить прибыль. Важно дать точный прогноз роста ликвидности фирмы, чтобы вложения себя оправдали. Быстрее всего окупить краткосрочные инвестиции, однако и долгосрочные, среднесрочные вклады имеют большие перспективы.

Формула

Имеется и формула частных чистых инвестиций. Она необходима для объективного анализа экономического состояния: формулу применяют в процессе определения ключевых показателей валовых инвестиций различных сфере государства и экономики.

Вот так обозначают чистые инвестиции:

Расшифруем формулу:

- Аt – амортизационные отчисления в году t;

- ЧИt – чистые инвестиции в году t;

- ВИt – весь объём валовых инвестиций в году t.

Если конкретизировать формулу, станет понятно, что в данном случае объём валовых вложений является как раз чистыми инвестициями. Они сохраняют стоимость. Однако в статистику включают валовые инвестиции, в которые также вошло и финансирование оборотного капитала. Оборотный и основной капитал растут. Конечно, таким образом рассчитывать объём чистых вложений проще.

Такое финансирование включают здесь вложения в недвижимость, в оборотный капитал и в основной капитал. к оглавлению ↑

Частные внутренние инвестиции

Остановимся на определении таких вложений. Чистые частные внутренние инвестиции представляют собой валовое частное внутреннее финансирование, но за исключением того объёма инвестиций, которые ушли на приобретение нового оборудования, строительство сооружений. Имеются в виду те случаи, когда оборудование, объекты уже изношены и нуждаются в замене по объективным причинам

Чистые частные внутренние инвестиции представляют собой валовое частное внутреннее финансирование, но за исключением того объёма инвестиций, которые ушли на приобретение нового оборудования, строительство сооружений. Имеются в виду те случаи, когда оборудование, объекты уже изношены и нуждаются в замене по объективным причинам

Как раз данная часть финансовых вложений и способствует росту запасов капитала. Определить степень износа объективно достаточно сложно, поэтому активно применяется статистика амортизационных отчислений.

Инвестирование – эффективный метод развития компаний, получения прибыли инвесторами. Крупные предприятия развиваются, снижают риск банкротства, а компании среднего уровня могут выйти на уровень корпораций.

http://kudainvestiruem.ru/klassifikatsiya/chistye-investicii.html

http://business-poisk.com/chistye-investicii.html

Валовые инвестиции – направляются на поддержание и увеличение основного

капитала (основных средств) и запасов. Они складываются из амортизации, которая представляет собой инвестиционные ресурсы, необходимые для возмещения износа

основных средств, их ремонта, восстановления до прежнего уровня, предшествовавшего производственному использованию, и из чистых инвестиций т. е. вложения

капитала с целью увеличения основных средств на строительство зданий и сооружений, производство и установку нового, дополнительного оборудования, обновления

и усовершенствования действующих производственных мощностей.

Они складываются из амортизации, которая представляет собой инвестиционные ресурсы, необходимые для возмещения износа

основных средств, их ремонта, восстановления до прежнего уровня, предшествовавшего производственному использованию, и из чистых инвестиций т. е. вложения

капитала с целью увеличения основных средств на строительство зданий и сооружений, производство и установку нового, дополнительного оборудования, обновления

и усовершенствования действующих производственных мощностей.

На микроуровне инвестиции играют очень важную роль. Они необходимы для обеспечения нормального функционирования предприятия, стабильного финансового состояния и увеличения прибыли хозяйствующего субъекта.

Значительная часть инвестиций направляется в

социально-культурную сферу, в отрасли науки, культуры, образования, здравоохранения, физической культуры и спорта, информатики, в охрану окружающей среды,

для строительства новых объектов этих отраслей, совершенствования применяемой в них техники и технологий, осуществление инноваций. Есть инвестиции,

вкладываемые в человека и человеческий капитал. Это вложение инвестиций преимущественно в образование и здравоохранение, на создание средств, обеспечивающих

развитие и духовное совершенствование личности, укрепление здоровья людей, продление жизни.

Есть инвестиции,

вкладываемые в человека и человеческий капитал. Это вложение инвестиций преимущественно в образование и здравоохранение, на создание средств, обеспечивающих

развитие и духовное совершенствование личности, укрепление здоровья людей, продление жизни.

Эффективность использования инвестиций в значительной мере зависит от их структуры.

Под структурой инвестиций понимается их состав по видам, по направлению использования, по источникам финансирования и т. д.

Прибыльность – вот важнейший структурообразующий критерий, который определяет приоритетность инвестиций.

Негосударственные источники инвестиций направлены на прибыльные отрасли с быстрой оборачиваемостью капитала. При этом сферы экономики с малой прибыльностью вложенных средств остаются не до конца инвестированными.

Чрезмерное инвестирование приводит к инфляции, недостаточное же – к дефляции.

Эти крайности экономической политики регулируются с

помощью эффективной стратегии в области налогов, государственных расходов, кредитно-денежных и финансово-бюджетных мероприятий, осуществляемых

правительством.

В системе воспроизводства, безотносительно к его общественной форме, инвестициям принадлежит важнейшая роль в деле возобновления и увеличения производственных ресурсов, а следовательно, и в обеспечении определенных темпов экономического роста.

В представлении общественного воспроизводства как системы производства, обмена и потребления инвестиции касаются первого этапа производства и составляют материальную основу его развития.

Кузнецова С.А. Инвестиции | Кушнир И.В. Инвестиции | Мальцева Ю.Н. Инвестиции: конспект лекций | Мальцева Ю.Н. Инвестиции: самое главное

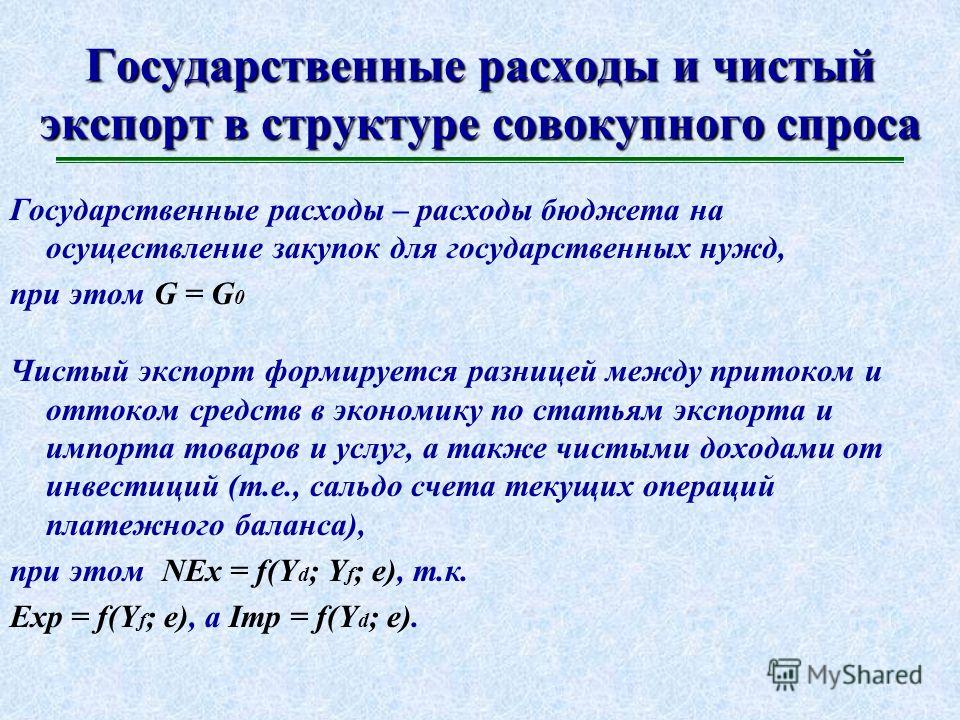

Макроэкономика

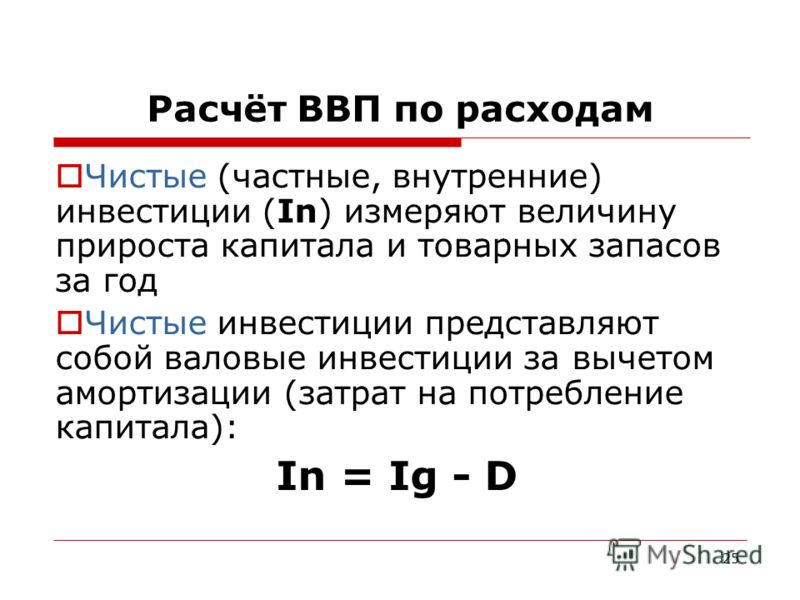

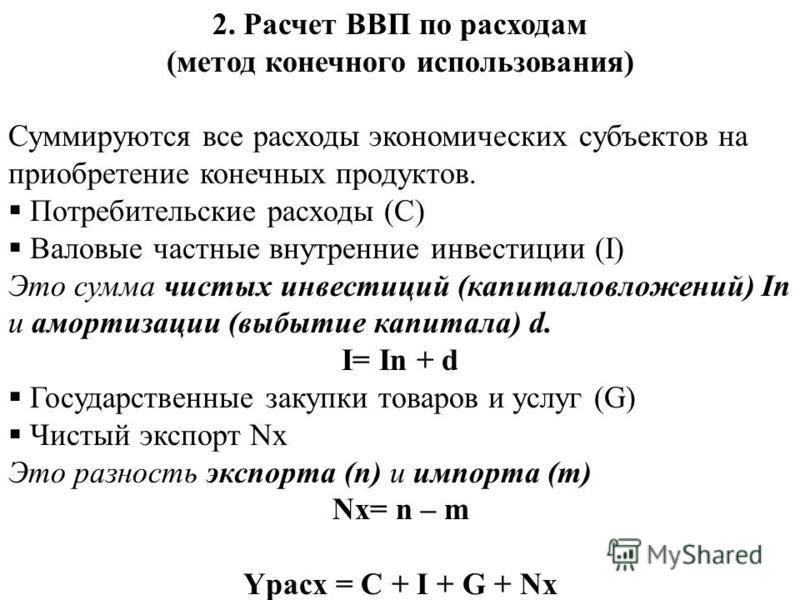

п. При подсчете ВВП по расходам под инвестициями понимают

валовые внутренние частные инвестиции.

Валовые инвестиции (

Igross) представляют собой совокупные инвестиции, включающие в себя как восстановительные инвестиции (амортизацию) –

А, так и чистые инвестиции –

Inet:

Igross = A + Inet.

Такое деление инвестиций связано с особенностями функционирования основного капитала. Дело в том, что в процессе своего использования основной капитал изнашивается, «потребляется» и требует замены, «восстановления» износа. Та часть инвестиций, которая идет на возмещение износа основного капитала, носит название

Дело в том, что в процессе своего использования основной капитал изнашивается, «потребляется» и требует замены, «восстановления» износа. Та часть инвестиций, которая идет на возмещение износа основного капитала, носит название

восстановительных инвестиций, или

амортизации. В системе национальных счетов эти инвестиции фигурируют под названием «capital consumption allowances», что можно перевести как «стоимость потребленного капитала» или «потребление основного капитала» в экономике. Таким образом, деление инвестиций на чистые инвестиции и амортизацию имеет отношение только

к основному капиталу. Инвестиции в запасы – это

чистые инвестиции.

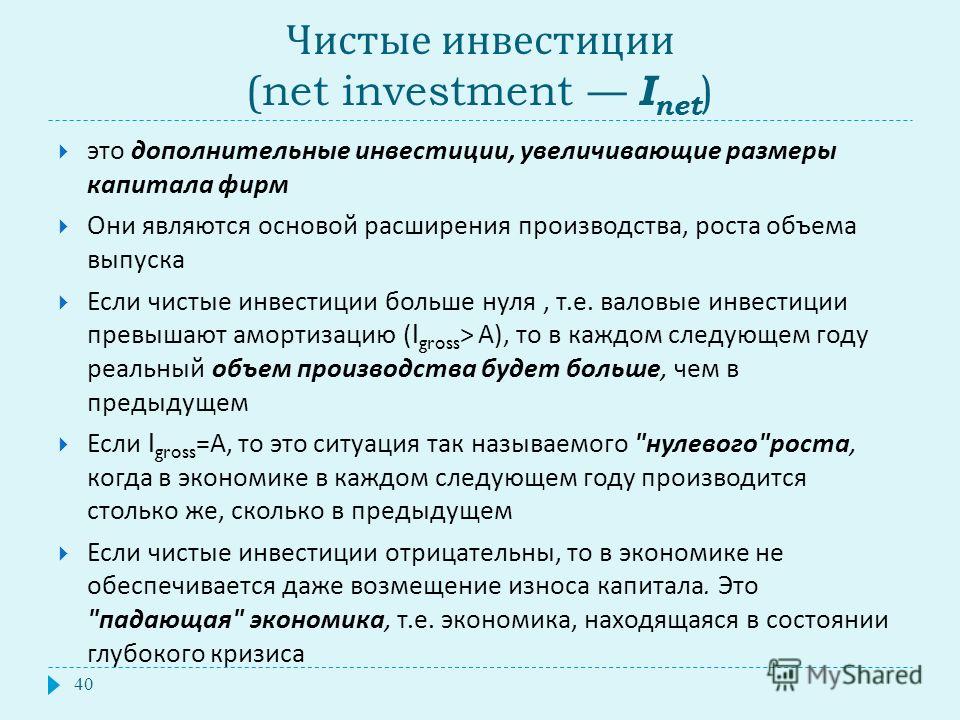

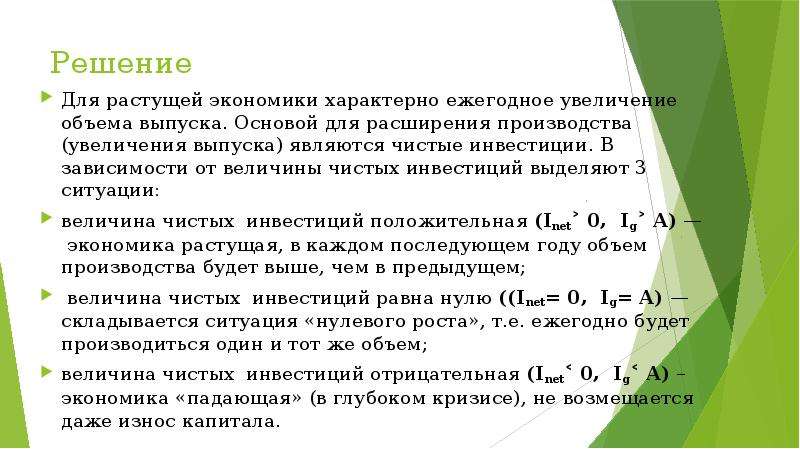

Чистые инвестиции – это дополнительные инвестиции, увеличивающие размеры капитала фирм. Значение чистых инвестиций состоит в том, что они являются основой расширения производства, роста объема выпуска. Если в экономике есть чистые инвестиции

Inet >0, т. е. валовые инвестиции превышают амортизацию (восстановительные инвестиции):

Igross>

A, то это означает, что в каждом следующем году реальный объем производства будет больше, чем в предыдущем. Если валовые инвестиции равны амортизации

Если валовые инвестиции равны амортизации

Igross = A, т. е.

Inet= 0, то это ситуация так называемого «нулевого» роста, когда в экономике в каждом следующем году производится столько же, сколько в предыдущем. Если же чистые инвестиции отрицательны

Inet

Igross

A. Это «падающая» экономика, т. е. экономика, находящаяся в состоянии глубокого кризиса.

Формула расчета чистых инвестиций будет выглядеть следующим образом:

чистые инвестиции = чистые инвестиции в основной капитал + чистые инвестиции в жилищное строительство + инвестиции в запасы.

В инвестиционные расходы в системе национальных счетов включаются только

частные инвестиции, т.

Валовые и чистые инвестиции

Эффективное функционирование любого предприятия зависит от правильной инвестиционной политики руководства. При разработке верного курса важно уверенно оперировать понятиями валовых и чистых инвестиций, понимать, как они влияют на состояние организации и уровень доверия.

В статье мы рассмотрим, что такое валовые и чистые инвестиции, в чем их отличия, из каких источников их формируют и на какие нужды направляют, а также выясним, о чем сигнализируют расчетные значения этих показателей.

Прежде чем говорить о таких понятиях, как валовые и чистые инвестиции, следует определится с самим понятием «инвестиции». Итак, инвестиции – это денежные или материальные вложения с целью получения прибыли или иной выгоды. Объектами инвестирования могут выступать как производственная, так и непроизводственная сфера в лице организаций здравоохранения, образования, культуры.

Роль инвестиций

Роль инвестиций в современной экономике переоценить сложно. Они влияют на все сферы жизни общества путем регулирования и перераспределения благ. Рассмотрим простой пример: финансовые вложения в производственное предприятие позволили открыть новый цех. Для того чтобы его построить и проложить инфраструктуру, привлекли строительные организации, что позволило последним заработать. Новому цеху нужны рабочие, поэтому увеличилось количество рабочих мест, снизился уровень безработицы в стране и повысилось благосостояние населения. За счет открытия цеха объем производства продукции увеличился, следовательно, увеличилась и прибыль субъекта хозяйствования.

Рабочие нового цеха получили возможность потратить заработанные деньги на образование, культуру или инвестировали их в недвижимость. Данный пример довольно условен, но наглядно отражает значение инвестиционной деятельности для экономики страны в целом. Разумеется, эффективность инвестиций в производственную сферу оценить намного легче, поэтому далее будем рассматривать инвестиции именно в микроэкономическом смысле, т. е. с точки зрения отдельно взятого производственного предприятия.

Структура инвестиций

Принято различать реальные и финансовые инвестиции. К финансовым вложениям относится приобретение ценных бумаг, эмитируемых государством или другим субъектом хозяйствования. К реальным инвестициям относятся вложения в основные и оборотные средства, новое строительство, ремонт производственных фондов, приобретение объектов недвижимости и земельных участков, а также вложения в нематериальные активы: лицензии, патенты, исследования, повышение квалификации сотрудников. Таким образом, мы плавно подошли к валовым инвестициям, которые являются категорией реальных инвестиций.

Таким образом, мы плавно подошли к валовым инвестициям, которые являются категорией реальных инвестиций.

Валовые инвестиции

Когда речь идет о валовых инвестициях, в первую очередь подразумеваются именно реальные, однако финансовые также можно отнести к валовым, если инвестор приобретает акции предприятия при их первичной эмиссии. Средства, полученные от первичной эмиссии ценных бумаг, идут в первую очередь на расширение производственных фондов и нематериальных активов: покупку оборудования, аренду помещений, приобретение лицензии и т. д. Валовые инвестиции – это вложения в основные производственные фонды и оборотные средства.

Состав валовых вложений

Валовые инвестиции в первую очередь направляются на поддержание и расширение основного капитала, который включает:

- приобретение, обновление и ремонт оборудования;

- приобретение и ремонт производственных помещений;

- капитальное строительство, в том числе и жилищное;

- модернизацию производственного процесса.

Также валовые инвестиции являются источником увеличения объемов оборотного капитала. В первую очередь речь идет о запасах сырья и материалов, которые понадобятся при расширении производства, например после открытия нового цеха.

Немаловажной составляющей валовых инвестиций являются средства, расходуемые на приобретение нематериальных активов:

- лицензии и патенты;

- изобретения и ноу-хау;

- бренды и товарные знаки;

- права на участки земли;

- права на месторождения полезных ископаемых;

- приобретение программного обеспечения и программных продуктов.

К нематериальным активам предприятия также относится и человеческий капитал, поэтому валовые инвестиции могут направляться на обучение персонала, медицинское страхование. Подобные вложения способствуют росту престижа компании на рынке и косвенно влияют на стоимость ее акций.

Значение показателя и расчет

Исходя из направлений вложений, валовые инвестиции можно разделить на две группы:

- инвестиции, которые идут на ремонт и поддержание уже существующих производственных фондов,

- инвестиции, направляемые на расширение мощностей.

Первая группа – это амортизация. Для накопления этого вида вложений создают амортизационные фонды. Объем фонда определяется с помощью коэффициента амортизации, который рассчитывают на основе срока эксплуатации конкретного вида оборудования или здания до их полного физического износа. Стоимость актива переносится готовой продукцией, и после ее реализации заложенные суммы аккумулируются в амортизационном фонде.

Вторую группу представляют инвестиции, направленные на увеличение капитала, их называют чистыми. К ним относят все виды вложений упомянутых выше, кроме амортизации.

Формула для расчета валовых инвестиций выглядит следующим образом:

ВИ = А + ЧИ, где

ВИ – валовые вложения;

А – амортизация;

ЧИ – чистые инвестиции.

Соотношение величины валовых вложений и объема амортизации говорит о том, на каком этапе развития находится хозяйствующий субъект. Фаза роста характеризуется превышением объема валовых инвестиций над амортизацией. Если же ситуация обратная, это показатель недостатка производственного потенциала.

Валовые инвестиции в макроэкономической системе можно также вычислить на основе валового внутреннего продукта, который характеризует общий объем производства товаров и услуг в стране:

ВИ = ВВП – Рп – Рг – Рчэ, где

ВВП – валовый внутренний продукт;

Рп – потребительские расходы;

Рг – расходы государства;

Рчэ – расходы на чистый экспорт.

Источники валовых вложений

К источникам формирования совокупного объема валовых инвестиций относятся:

- собственные средства предприятия в виде амортизационных и инвестиционных фондов;

- вложения сторонних инвесторов: финансовые (приобретение ценных бумаг: акций, облигаций, паев и т. д.) и реальные инвестиции в материальные и нематериальные активы;

- кредиты банков, лизинговых компаний и микрофинансовых организаций;

- дотации из государственного бюджета.

Многие предприятия стараются привлечь средства сторонних инвесторов для своего развития. Особенно актуально это при реализации инвестиционных проектов. Как правило, риски в них достаточно велики, и предприятие старается их диверсифицировать путем снижения объема собственных вложений и увеличения сторонних вливаний. При этом организация сохраняет полный контроль над проектом.

Как правило, риски в них достаточно велики, и предприятие старается их диверсифицировать путем снижения объема собственных вложений и увеличения сторонних вливаний. При этом организация сохраняет полный контроль над проектом.

Государственные средства привлекаются при реализации крупных проектов, имеющих значение не только для конкретного субъекта хозяйствования, но и для страны в целом. Примером государственно-частного партнерства часто выступают инфраструктурные проекты. Имеют место также случаи государственного инвестирования прав на земельные участки и месторождения полезных ископаемых. Отдельного упоминания заслуживают ситуации, когда в качестве инвестиции выступают целые государственные предприятия.

Чистые инвестиции

Чистые вложения – это часть валовых инвестиций, которая идет на расширение производственного потенциала предприятия и увеличение капитала. Чистые инвестиции равны разнице между валовыми вложениями и амортизацией.

Показатель чистых вложений имеет значение при оценке состояния предприятия. Положительное значение показателя означает, что предприятие находится в фазе роста, развивается и расширяется. Нулевое значение говорит о простом воспроизводстве основных средств. А отрицательное значение сигнализирует о том, что предприятию даже не хватает средств на обновление производственных фондов, организация находится в состоянии кризиса и имеет реальный риск обанкротиться.

Положительное значение показателя означает, что предприятие находится в фазе роста, развивается и расширяется. Нулевое значение говорит о простом воспроизводстве основных средств. А отрицательное значение сигнализирует о том, что предприятию даже не хватает средств на обновление производственных фондов, организация находится в состоянии кризиса и имеет реальный риск обанкротиться.

Источники

Источники чистых вложений аналогичны валовым и подразделяются на собственные средства предприятия, чистые частные инвестиции и заемные средства банков, лизинговых и микрофинансовых организаций. Основным внутренним источником является прибыль от реализации товаров и услуг и уставной капитал. Кроме того, к внутренним ресурсам можно отнести прибыль от реализации ненужного, уже самортизированного имущества. Показатель объема чистых инвестиций из внутренних источников является индикатором стабильности организации. Он влияет на уровень доверия к предприятию сторонних инвесторов и кредитных организаций.

Значение для экономики

Чистые вложения относятся к реальным инвестициям, цель которых – расширение производства и в конечном итоге увеличение объема прибыли. Чистая текущая стоимость инвестиций влияет не только на стабильность конкретного предприятия, но и затрагивают смежные отрасли хозяйствования в стране: от строительства до здравоохранения, образования и культуры. Таким образом, инвестиционная деятельность способствует развитию экономики страны в целом и росту благосостояния населения.

Снижение величины чистых инвестиций сигнализирует о начале спада в экономике и приближении кризиса. Уровень доверия инвесторов снижается, и они переводят вложения из реальных в финансовые, что в целом усугубляет ситуацию. Таким образом, работа по выведению страны из кризиса ложится на плечи государства.

Инвестиции играют важную роль в обеспечении стабильного развития как конкретной организации, так и экономики станы в целом. Валовые инвестиции относятся к реальным вложениям и направляются на воспроизводство и увеличение основных и оборотных средств, а также нематериальных активов. Валовые вложения состоят из амортизации и чистых инвестиций. Чистые вложения – это та часть инвестиций, которая идет на расширение и модернизацию производства, приобретение патентов и лицензий, проведение исследований и повышение квалификации персонала. Объем чистых инвестиций является показателем стабильности предприятия и влияет на уровень доверия внешних инвесторов и кредитных организаций.

Валовые вложения состоят из амортизации и чистых инвестиций. Чистые вложения – это та часть инвестиций, которая идет на расширение и модернизацию производства, приобретение патентов и лицензий, проведение исследований и повышение квалификации персонала. Объем чистых инвестиций является показателем стабильности предприятия и влияет на уровень доверия внешних инвесторов и кредитных организаций.

|

Целевой доход может быть в любой форме, например, при увеличении стоимости активов или ценных бумаг. Это может также относиться к регулярному доходу, полученному от ценных бумаг или активов. Существуют различные типы инвестиций, такие как автономные, побуждающие, финансовые, реальные, запланированные, незапланированные, валовые и чистые.

Валовые инвестиции относятся к сумме, инвестированной в покупку или строительство новых капитальных товаров. Чистые инвестиции также связаны с валовыми инвестициями.В основном это валовые инвестиции за вычетом амортизации существующего капитала. Эта амортизация связана с некоторыми инвестициями, которые необходимо сделать для замены устаревших или изношенных активов, таких как заводы и оборудование.

Целевой доход может быть в любой форме, например, при увеличении стоимости активов или ценных бумаг. Это может также относиться к регулярному доходу, полученному от ценных бумаг или активов. Существуют различные типы инвестиций, такие как автономные, побуждающие, финансовые, реальные, запланированные, незапланированные, валовые и чистые.

Валовые инвестиции относятся к сумме, инвестированной в покупку или строительство новых капитальных товаров. Чистые инвестиции также связаны с валовыми инвестициями.В основном это валовые инвестиции за вычетом амортизации существующего капитала. Эта амортизация связана с некоторыми инвестициями, которые необходимо сделать для замены устаревших или изношенных активов, таких как заводы и оборудование. Точно так же, если валовые инвестиции меньше амортизации, тогда в этом случае чистые инвестиции имеют тенденцию быть отрицательными, а основной капитал снижается.

Чтобы понять разницу, можно рассмотреть следующий пример: завод начинает год с 20 станками. Покупает 5 машин. 10 машин изношены. Теперь валовые инвестиции относятся к покупке новых машин, что составляет 5, тогда как в конце года общее количество рабочих станков = 20 + 5-4 = 21. Это приводит к фактической прибыли 21-20 = 1 станок. , который отражает чистые инвестиции.Таким образом, валовые инвестиции — это общая сумма, затраченная на товары для производства других товаров и услуг, тогда как чистые инвестиции — это увеличение производственных запасов.

Сравнение чистых и валовых инвестиций:

Точно так же, если валовые инвестиции меньше амортизации, тогда в этом случае чистые инвестиции имеют тенденцию быть отрицательными, а основной капитал снижается.

Чтобы понять разницу, можно рассмотреть следующий пример: завод начинает год с 20 станками. Покупает 5 машин. 10 машин изношены. Теперь валовые инвестиции относятся к покупке новых машин, что составляет 5, тогда как в конце года общее количество рабочих станков = 20 + 5-4 = 21. Это приводит к фактической прибыли 21-20 = 1 станок. , который отражает чистые инвестиции.Таким образом, валовые инвестиции — это общая сумма, затраченная на товары для производства других товаров и услуг, тогда как чистые инвестиции — это увеличение производственных запасов.

Сравнение чистых и валовых инвестиций: Д.Таким образом, это помогает в расширении операций и повышении эффективности.

Если пренебречь амортизацией, возможно, придется столкнуться с нестандартными ситуациями, связанными с устаревшими или изношенными устройствами.

Помогает в определении общих затрат на капитальные товары

Изменения в уставном капитале

Все новые инвестиции — сумма, потраченная компанией или экономикой на основные фонды или валовые инвестиции, за вычетом амортизации. Чистые инвестиции помогают понять, сколько денег компания тратит на капитальные объекты (такие как основные средства), которые используются для операций.Вычитание амортизации из этой суммы или капитальных затрат (поскольку основные фонды теряют стоимость в течение своей жизни из-за износа, устаревания и т. Д.) Дает более точную картину фактической стоимости инвестиций.

Д.Таким образом, это помогает в расширении операций и повышении эффективности.

Если пренебречь амортизацией, возможно, придется столкнуться с нестандартными ситуациями, связанными с устаревшими или изношенными устройствами.

Помогает в определении общих затрат на капитальные товары

Изменения в уставном капитале

Все новые инвестиции — сумма, потраченная компанией или экономикой на основные фонды или валовые инвестиции, за вычетом амортизации. Чистые инвестиции помогают понять, сколько денег компания тратит на капитальные объекты (такие как основные средства), которые используются для операций.Вычитание амортизации из этой суммы или капитальных затрат (поскольку основные фонды теряют стоимость в течение своей жизни из-за износа, устаревания и т. Д.) Дает более точную картину фактической стоимости инвестиций. И наоборот, если валовые инвестиции постоянно ниже амортизации, чистые инвестиции будут отрицательными, что указывает на снижение производственных мощностей, что может стать потенциальной проблемой в будущем. Это верно для всех субъектов, от самых маленьких компаний до крупнейших экономик.

Таким образом, чистые инвестиции являются лучшим индикатором того, сколько предприятие вкладывает в свой бизнес, чем валовые инвестиции, поскольку они учитывают амортизацию. Вложение суммы, равной общей амортизации за год, — это минимум, необходимый для предотвращения сокращения базы активов.Хотя это может не быть проблемой в течение года или двух, чистые инвестиции, отрицательные в течение длительного периода времени, в какой-то момент сделают предприятие неконкурентоспособным.

И наоборот, если валовые инвестиции постоянно ниже амортизации, чистые инвестиции будут отрицательными, что указывает на снижение производственных мощностей, что может стать потенциальной проблемой в будущем. Это верно для всех субъектов, от самых маленьких компаний до крупнейших экономик.

Таким образом, чистые инвестиции являются лучшим индикатором того, сколько предприятие вкладывает в свой бизнес, чем валовые инвестиции, поскольку они учитывают амортизацию. Вложение суммы, равной общей амортизации за год, — это минимум, необходимый для предотвращения сокращения базы активов.Хотя это может не быть проблемой в течение года или двух, чистые инвестиции, отрицательные в течение длительного периода времени, в какой-то момент сделают предприятие неконкурентоспособным. Е. {1 000 000–100 000 долларов США} / 30). Таким образом, сумма чистых инвестиций в конце первого года составит 970 000 долларов.Непрерывные вложения в основной капитал имеют решающее значение для постоянного успеха предприятия. Чистая сумма инвестиций, необходимая для компании, зависит от сектора, в котором она работает, поскольку не все секторы одинаково капиталоемки. Такие секторы, как промышленные товары, производители товаров, коммунальные услуги и телекоммуникации, более капиталоемкие, чем такие сектора, как технологии и потребительские товары. Поэтому сравнение чистых инвестиций для разных компаний наиболее актуально, когда они работают в одном секторе.Инвестиции — это время, энергия или материя, потраченные в надежде на получение будущих выгод в течение определенной даты или периода времени.

Е. {1 000 000–100 000 долларов США} / 30). Таким образом, сумма чистых инвестиций в конце первого года составит 970 000 долларов.Непрерывные вложения в основной капитал имеют решающее значение для постоянного успеха предприятия. Чистая сумма инвестиций, необходимая для компании, зависит от сектора, в котором она работает, поскольку не все секторы одинаково капиталоемки. Такие секторы, как промышленные товары, производители товаров, коммунальные услуги и телекоммуникации, более капиталоемкие, чем такие сектора, как технологии и потребительские товары. Поэтому сравнение чистых инвестиций для разных компаний наиболее актуально, когда они работают в одном секторе.Инвестиции — это время, энергия или материя, потраченные в надежде на получение будущих выгод в течение определенной даты или периода времени. В сфере финансов инвестирование — это вкладывание денег в актив с ожиданием прироста капитала, дивидендов и / или процентных доходов. Это может быть подтверждено или не подтверждено исследованиями и анализом.Большинство или все формы инвестиций сопряжены с той или иной формой риска, например, инвестиции в акции, недвижимость и даже ценные бумаги с фиксированной процентной ставкой, которые, среди прочего, подвержены инфляционному риску. Инвесторам проекта необходимо выявлять риски, связанные с инвестициями, и управлять ими.

В макроэкономике инвестиции в основной капитал нежилого фонда — это сумма, приобретаемая за единицу времени товаров, которые не потребляются, но должны использоваться для будущего производства (т. Е. Капитала). Примеры включают строительство железных дорог или заводов.Инвестиции в человеческий капитал включают затраты на дополнительное образование или обучение без отрыва от производства.

В сфере финансов инвестирование — это вкладывание денег в актив с ожиданием прироста капитала, дивидендов и / или процентных доходов. Это может быть подтверждено или не подтверждено исследованиями и анализом.Большинство или все формы инвестиций сопряжены с той или иной формой риска, например, инвестиции в акции, недвижимость и даже ценные бумаги с фиксированной процентной ставкой, которые, среди прочего, подвержены инфляционному риску. Инвесторам проекта необходимо выявлять риски, связанные с инвестициями, и управлять ими.

В макроэкономике инвестиции в основной капитал нежилого фонда — это сумма, приобретаемая за единицу времени товаров, которые не потребляются, но должны использоваться для будущего производства (т. Е. Капитала). Примеры включают строительство железных дорог или заводов.Инвестиции в человеческий капитал включают затраты на дополнительное образование или обучение без отрыва от производства. В показателях национального дохода и выпуска «валовые инвестиции» (представленные переменной I) являются компонентом валового внутреннего продукта (ВВП), выраженным по формуле ВВП = C + I + G + NX, где C — потребление, G — государственные расходы, а NX — чистый экспорт, определяемый разницей между экспортом и импортом, X — M.Таким образом, инвестиции — это все, что остается от общих расходов после вычитания потребления, государственных расходов и чистого экспорта (т. Е. I = ВВП — C — G — NX).

Инвестиции в нежилые основные средства (например, новые заводы) и вложения в жилую недвижимость (новые дома) в сочетании с инвестициями в инвентарь составляют I. «Чистые инвестиции» вычитают амортизацию из валовых инвестиций. Чистые инвестиции в основной капитал — это величина чистого увеличения основного капитала за год.

Инвестиции в основной капитал, как расходы за период времени (например,g., «в год»), не является капиталом, а, скорее, приводит к изменению размера капитала.

В показателях национального дохода и выпуска «валовые инвестиции» (представленные переменной I) являются компонентом валового внутреннего продукта (ВВП), выраженным по формуле ВВП = C + I + G + NX, где C — потребление, G — государственные расходы, а NX — чистый экспорт, определяемый разницей между экспортом и импортом, X — M.Таким образом, инвестиции — это все, что остается от общих расходов после вычитания потребления, государственных расходов и чистого экспорта (т. Е. I = ВВП — C — G — NX).

Инвестиции в нежилые основные средства (например, новые заводы) и вложения в жилую недвижимость (новые дома) в сочетании с инвестициями в инвентарь составляют I. «Чистые инвестиции» вычитают амортизацию из валовых инвестиций. Чистые инвестиции в основной капитал — это величина чистого увеличения основного капитала за год.

Инвестиции в основной капитал, как расходы за период времени (например,g., «в год»), не является капиталом, а, скорее, приводит к изменению размера капитала. Напротив, капитал — это запас, то есть накопленные чистые инвестиции на определенный момент времени (например, 31 декабря).

Инвестиции часто моделируются как функция дохода и процентных ставок, задаваемых соотношением I = f (Y, r). Увеличение дохода способствует увеличению инвестиций, тогда как более высокая процентная ставка может препятствовать инвестициям, поскольку заимствование денег становится более дорогостоящим.Даже если фирма решает использовать свои собственные средства в инвестициях, процентная ставка представляет собой альтернативные издержки инвестирования этих средств, а не предоставления этой суммы денег в долг под проценты.

В финансах инвестиции — это покупка актива или предмета в надежде, что они принесут доход или вырастут в цене в будущем и будут проданы по более высокой цене. Как правило, сюда не входят депозиты в банке или аналогичном учреждении. Термин «инвестиции» обычно используется, когда речь идет о долгосрочной перспективе.Это противоположно торговле или спекуляции, которые представляют собой краткосрочную практику, предполагающую гораздо более высокую степень риска.

Напротив, капитал — это запас, то есть накопленные чистые инвестиции на определенный момент времени (например, 31 декабря).

Инвестиции часто моделируются как функция дохода и процентных ставок, задаваемых соотношением I = f (Y, r). Увеличение дохода способствует увеличению инвестиций, тогда как более высокая процентная ставка может препятствовать инвестициям, поскольку заимствование денег становится более дорогостоящим.Даже если фирма решает использовать свои собственные средства в инвестициях, процентная ставка представляет собой альтернативные издержки инвестирования этих средств, а не предоставления этой суммы денег в долг под проценты.

В финансах инвестиции — это покупка актива или предмета в надежде, что они принесут доход или вырастут в цене в будущем и будут проданы по более высокой цене. Как правило, сюда не входят депозиты в банке или аналогичном учреждении. Термин «инвестиции» обычно используется, когда речь идет о долгосрочной перспективе.Это противоположно торговле или спекуляции, которые представляют собой краткосрочную практику, предполагающую гораздо более высокую степень риска.

Было показано, что оба инвестора используют принципы критерия Келли для управления капиталом.

Было показано, что оба инвестора используют принципы критерия Келли для управления капиталом. Кодекс Хаммурапи (около 1700 г. до н.э.) обеспечил правовую основу для инвестиций, установив средства для залога путем кодификации прав должника и кредитора в отношении заложенной земли.

Кодекс Хаммурапи (около 1700 г. до н.э.) обеспечил правовую основу для инвестиций, установив средства для залога путем кодификации прав должника и кредитора в отношении заложенной земли.Моделирование инвестиций

Моделирование инвестицийЧтение : AB, глава 4, раздел 2.

Детерминанты инвестиционного поведения

Напомним, инвестиционные расходы относятся к покупке физического капитала с целью увеличение будущего производства.В Национальных счетах доходов и продуктов вложения разбиты в инвестиции в основной капитал (инвестиции в оборудование и конструкции) и в инвентаризацию (покупка нереализованной продукции). В этом разделе мы моделируем только фиксированный спрос на бизнес. инвестиции.

Некоторые определения

- I (t) = валовые инвестиции в течение года t (переменная потока).

- K (t) = основной капитал на начало года t (переменная запасов).

- K (t + 1) = основной капитал на начало года t + 1.

- d = норма амортизации основного капитала (например, d = 10%).

- Чистые инвестиции = валовые инвестиции — амортизация = K (t + 1) -K (t) = I (t) — d * K (t), где K (t + 1) -K (t) — чистое изменение основной капитал от года t до года t + 1; I (t) — валовые инвестиции; и d * K (t) — это сумма, на которую основной капитал в году t обесценивается или изнашивается.

Пример

Пусть K (1995) = 100 миллиардов долларов, K (1996) = 110 миллиардов долларов и d = 10%.Чистые инвестиции равны K (1996) -K (1995) = 10 миллиардов долларов. Амортизация основного капитала за 1995 год составляет 0,10 * 100 долларов. миллиард = 10 миллиардов долларов. Тогда валовые инвестиции за 1995 год составляют: I (1995) = чистые инвестиции + амортизация = 10 миллиардов долларов + 10 миллиардов долларов = 20 миллиардов долларов.

Поведенческая модель валовых инвестиций

Фирмы инвестируют в физический капитал, когда хотят расширить сферу деятельности и производства. Фирмы решают браться за инвестиционные проекты, когда ожидаемые выгоды от инвестиций (

инвестиции) перевешивают ожидаемые затраты.Это решение называется решением о капитальном бюджете.

и это подробно обсуждается в курсах финансовой экономики. Для наших целей мы просто

необходимо признать, что фирмы инвестируют, когда ожидаемая чистая прибыль от инвестиционных проектов

положительный. В учебнике подробно обсуждается, как фирмы взвешивают затраты и выгоды.

инвестиционного проекта, и здесь я просто обобщу основные результаты:

Фирмы решают браться за инвестиционные проекты, когда ожидаемые выгоды от инвестиций (

инвестиции) перевешивают ожидаемые затраты.Это решение называется решением о капитальном бюджете.

и это подробно обсуждается в курсах финансовой экономики. Для наших целей мы просто

необходимо признать, что фирмы инвестируют, когда ожидаемая чистая прибыль от инвестиционных проектов

положительный. В учебнике подробно обсуждается, как фирмы взвешивают затраты и выгоды.

инвестиционного проекта, и здесь я просто обобщу основные результаты:

- Ожидаемая прибыль от инвестиционного проекта измеряется ожидаемой будущей маржинальной прибылью. продукт капитала (FMPK), который генерируется вложением.Когда FMPK высок, желаемые инвестиции имеют тенденцию к увеличению.

- Большинству фирм необходимо брать займы для финансирования крупных инвестиционных проектов. Ожидаемый реальный

процентная ставка r отражает стоимость заимствования для фирм. Когда r велико, стоимость заимствования равна

высокие и желаемые инвестиции имеют тенденцию к снижению.

- Наша поведенческая модель для инвестиций приведена в

Как видно из приведенных выше графиков, для фиксированного уровня FMPK желаемые инвестиции низкие, когда реальный процентная ставка r высока, а желаемые инвестиции высоки, когда реальная процентная ставка низкая.В график инвестиций будет сдвигаться вверх и вправо при увеличении FMPK и будет сдвигаться вниз и в сторону слева, когда FMPK уменьшается.

[Предыдущий слайд] [Содержание лекции 5] [Слайды из лекций] [301 Домашняя страница]

Последнее обновление: 18 июля 1996 г., Эрик Зивот.Потребление, накопление капитала и рост

Теперь вы должны понять три основных момента: 1) что выпуск, произведенный в экономике, — это поток доходов от ее совокупный основной капитал; 2) этот доход равен сумме этого выходной поток, оставшийся после того, как достаточная часть была направлена в заменить основной капитал, который обесценился или износился во время период; и 3) таким доходом является сумма, которую можно потребляется при сохранении основного капитала и экономики способность приносить доход в будущем постоянная .

Инвестиции — это поток пополнения основного капитала за период. Скидка на амортизацию часто называется замещающей инвестицией — сумма, которая должна быть добавлена к основной капитал для замены той части, которая амортизировалась во время Период. Если остальная продукция потребляется, капитал в начале следующего периода акции будут такими же, как и были в начале этого периода. И выход следующего периода и доход будет таким же, как выпуск и доход за этот период (при условии, что амортизация такая же).

Предположим, что люди решают потреблять меньше, чем их

доходы. Тогда в основной капитал будет добавлено больше, чем

необходимо поддерживать его в целости и сохранности. Основной капитал будет расти

с этого года на следующий и в следующем году доход будет выше

чем доход в этом году. Это чистое добавление к акционерному капиталу

с этого года на следующий называется чистых инвестиций . Чистые инвестиции

плюс скидка на амортизацию называется валовые инвестиции Как было отмечено в предыдущей теме, разница между брутто

чистые инвестиции — это амортизация .

Таким образом, совокупный доход можно разделить на две части. части — потребление и чистые инвестиции — в зависимости от того, потребляется или добавляется в основной капитал. Эти отношения можно сформулировать в терминах простого уравнения.

1. Y = C + I

где C — уровень совокупного потребления, Y — уровень дохода, а I — уровень чистых инвестиций. Это должно быть записано здесь мы объединяем частные и государственные произведенное потребление и инвестиции в отдельные агрегаты .

Уровень валовых инвестиций равен чистым инвестициям плюс амортизация:

2. Ig = I + D

где Ig — уровень валовых инвестиций, а D — резерв на амортизация.

Таким образом, выпуск равен сумме потребления и валовых инвестиций и может быть выраженным как

3. X = Y + D = C + I + D = C + Ig

где X — уровень выпуска.

Выбор общества в отношении распределения доходов между потреблением и

чистые инвестиции являются фундаментальным фактором, определяющим, насколько быстро будет

расти от периода к периоду. Если совокупное потребление меньше

совокупный доход, и чистые инвестиции, следовательно, положительны, капитал

акции и доход со временем будут расти. Если совокупное потребление

больше, чем совокупный доход, основной капитал и полученный доход

со временем он будет уменьшаться. В большинстве индустриальных стран

испытала существенный рост производства и доходов за последние 150 лет.

Этого не могло бы произойти без увеличения основного капитала сверх этого

период. И рост основного капитала не мог бы произойти, если бы

потребление было постоянно меньше дохода.

Если совокупное потребление меньше

совокупный доход, и чистые инвестиции, следовательно, положительны, капитал

акции и доход со временем будут расти. Если совокупное потребление

больше, чем совокупный доход, основной капитал и полученный доход

со временем он будет уменьшаться. В большинстве индустриальных стран

испытала существенный рост производства и доходов за последние 150 лет.

Этого не могло бы произойти без увеличения основного капитала сверх этого

период. И рост основного капитала не мог бы произойти, если бы

потребление было постоянно меньше дохода.

Следует помнить, что мы очень сильно определяем запас капитала.

в целом, чтобы включить сюда знания и технологии, а также естественные

ресурсы, человеческие навыки, здания, машины и инвентарь. Рост

знаний и технологий часто называют технологическими изменениями.

Хотя некоторые технические достижения происходят случайно, большинство из них

требуют инвестиций в человеческий и физический капитал услуги . Эта столица

услуги должны быть отвлечены от производства потребительских товаров, чтобы

используется в производстве знаний и технологий.

Чтобы понять, почему одни экономики растут, а другие нет, необходимо понимание того, почему некоторые общества потребляют меньше, чем их доход, в то время как другие потребляют все это .

Два других условия роста доходов, как мы обычно думаем, чтобы произойти также следует упомянуть кратко, хотя эти детали относятся к более расширенное обсуждение. Во-первых, для дохода на человека для роста экономики основной капитал должен расти быстрее, чем его население .Итак, чтобы понять, почему люди в некоторых частях мира становятся богаче со временем, в то время как те в других местах нет, мы также должны понять, почему население растет в некоторых местах медленнее, чем в других.

секунды дополнительное условие для роста — это недавно добавленное

основной капитал должен вносить такой же вклад в выпуск, как и капитал

сток ранее на месте. Другими словами, доход, отвлекаемый от

потребление в инвестиции не должно быть потрачено впустую или неправильно распределено

среди разных типов капитала. Например, знаний и

технология должна расширяться соответствующим образом по отношению к другим видам

капитал .

Например, знаний и

технология должна расширяться соответствующим образом по отношению к другим видам

капитал .

Пришло время для теста. Убедитесь, что вы все продумали

вопросы и пришли к своим собственным ответам, прежде чем смотреть

предоставлены ответы.

Вопрос 1

Вопрос 2

Вопрос 3

Выберите другую тему в уроке

Разница между чистыми и валовыми инвестициями

Ключевое отличие: Валовые инвестиции — это общие затраты на покупку капитальных товаров за определенный период времени без учета амортизации.С другой стороны, чистые инвестиции учитывают амортизацию и рассчитываются путем вычитания амортизации из валовых инвестиций. Инвестиции — это сумма, вложенная в приобретение финансовых активов. Инвестиции производятся для получения хорошей целевой доходности в течение определенного срока. Целевой доход может быть в любой форме, например, при увеличении стоимости активов или ценных бумаг. Это может также относиться к регулярному доходу, полученному от ценных бумаг или активов. Существуют различные типы инвестиций, такие как автономные, побуждающие, финансовые, реальные, запланированные, незапланированные, валовые и чистые.

Это может также относиться к регулярному доходу, полученному от ценных бумаг или активов. Существуют различные типы инвестиций, такие как автономные, побуждающие, финансовые, реальные, запланированные, незапланированные, валовые и чистые.

Валовые инвестиции относятся к сумме, инвестированной в покупку или строительство новых капитальных товаров. Чистые инвестиции также связаны с валовыми инвестициями. В основном это валовые инвестиции за вычетом амортизации существующего капитала. Эта амортизация связана с некоторыми инвестициями, которые необходимо сделать для замены устаревших или изношенных активов, таких как заводы и оборудование.

Или мы можем сказать, что чистые инвестиции = валовые инвестиции — амортизация

Если валовые инвестиции превышают амортизацию за какой-либо период времени, то это прямо указывает на то, что чистые инвестиции являются положительными, что также означает, что основной капитал увеличился.

Аналогичным образом, если валовые инвестиции меньше амортизации, тогда в этом случае чистые инвестиции имеют тенденцию быть отрицательными, и запасы капитала уменьшаются.

Чтобы понять разницу, можно рассмотреть следующий пример: завод начинает год с 20 станками. Покупает 5 машин. 10 машин изношены. Теперь валовые инвестиции относятся к покупке новых машин, что составляет 5, тогда как в конце года общее количество рабочих станков = 20 + 5-4 = 21. Это приводит к фактической прибыли 21-20 = 1 станок. , который отражает чистые инвестиции.

Таким образом, валовые инвестиции — это общая сумма, потраченная на товары для производства других товаров и услуг, тогда как чистые инвестиции — это увеличение производственных запасов.

Сравнение чистых и валовых инвестиций:

Чистые инвестиции | Валовые инвестиции | |

Определение | Оценивается путем вычитания амортизации капитала из валовых инвестиций. | Общая сумма, потраченная на приобретение новых активов |

Формула | Чистые инвестиции = валовые инвестиции — амортизация | Валовые инвестиции = общая покупка или строительство новых капитальных товаров |

Важность | Это помогает понять, сколько денег тратится на капитальные вложения, принимая во внимание такие потери, как техническое обслуживание, износ и т. Если пренебречь амортизацией, можно столкнуться с нестандартными ситуациями, связанными с устаревшими или изношенными устройствами. | Помогает в определении общих затрат на капитальные товары |

включает | Изменения в акционерном капитале | Все новые инвестиции —

|

Показатель | В целом считается лучшим показателем, чем валовые инвестиции | Не считается лучшим показателем по сравнению с чистыми инвестициями |

Д.Таким образом, это помогает в расширении операций и повышении эффективности.

Д.Таким образом, это помогает в расширении операций и повышении эффективности.14.1 Роль и характер инвестиций — принципы макроэкономики

Цели обучения

- Обсудите компоненты категории инвестиционных расходов ВВП и проведите различие между валовыми и чистыми инвестициями.

- Обсудите взаимосвязь между потреблением, сбережениями и инвестициями и объясните взаимосвязь, используя модель производственных возможностей.

Насколько важны инвестиции? Рассмотрите любую работу, которую вы когда-либо выполняли. Ваша продуктивность на этой работе во многом определялась инвестиционным выбором, который был сделан до того, как вы начали работать.Если вы работали клерком в магазине, оборудование, используемое для сбора денег с покупателей, влияло на вашу производительность. Это мог быть простой кассовый аппарат или сложный компьютерный терминал, который сканировал покупки и был связан с компьютером магазина, который рассчитывал инвентарь магазина и анализировал продажи магазина, когда вы вводили каждую продажу. Если вы работали в фирме по уходу за газонами, вид оборудования, с которым вам приходилось работать, повлиял на вашу производительность. Вы были бы более продуктивными, если бы у вас были новейшие газонокосилки с электроприводом для мульчирования, чем если бы у вас были проблемы с толкающей косилкой. Какую бы работу вы ни выполняли, вид и качество капитала, с которым вам приходилось работать, сильно влияли на вашу производительность. И этот капитал был доступен, потому что его предоставили инвестиционные возможности.

Какую бы работу вы ни выполняли, вид и качество капитала, с которым вам приходилось работать, сильно влияли на вашу производительность. И этот капитал был доступен, потому что его предоставили инвестиционные возможности.

Инвестиции увеличивают основной капитал страны. В главе об экономическом росте мы видели, что увеличение капитала сдвигает совокупную производственную функцию наружу, увеличивает спрос на рабочую силу и сдвигает кривую долгосрочного совокупного предложения вправо. Таким образом, инвестиции влияют на потенциальный объем производства экономики и, следовательно, на ее уровень жизни в долгосрочной перспективе.

Инвестиции — это составляющая совокупного спроса. Изменения в инвестициях меняют кривую совокупного спроса и, таким образом, изменяют реальный ВВП и уровень цен в краткосрочной перспективе. Увеличение инвестиций сдвигает кривую совокупного спроса вправо; сокращение сдвигает его влево.

Компоненты инвестиций

Прирост частного капитала называется валовыми частными внутренними инвестициями (GPDI). GPDI включает четыре категории инвестиций:

GPDI включает четыре категории инвестиций:

- Нежилые постройки.Эта категория инвестиций включает строительство бизнес-структур, таких как частные офисные здания, склады, фабрики, частные больницы и университеты, а также другие структуры, в которых осуществляется производство товаров и услуг. Строение считается GPDI только в тот период, когда оно построено. После постройки его можно продать несколько раз, но такие продажи не считаются инвестициями. Напомним, что инвестиции — это часть ВВП, а ВВП — это стоимость производства за любой период, а не общий объем продаж.

- Нежилое оборудование и программное обеспечение. Оборудование производителей включает компьютеры и программное обеспечение, машины, грузовики, автомобили и рабочие столы, то есть любое коммерческое оборудование, срок службы которого, как ожидается, превышает год. Оборудование и программное обеспечение считаются инвестициями только в том периоде, в котором они были произведены.

- Жилые инвестиции. В эту категорию входят все формы жилищного строительства, будь то многоквартирные дома или дома на одну семью, а также жилое оборудование, такое как компьютеры и программное обеспечение.

- Изменение частных запасов. Частные запасы считаются частью основного капитала страны, потому что эти запасы используются для производства других товаров. Все частные запасы — это капитал; Таким образом, пополнение частных запасов — это инвестиции. Когда частные запасы падают, это отражается как отрицательное вложение.

В эту категорию входят все формы жилищного строительства, будь то многоквартирные дома или дома на одну семью, а также жилое оборудование, такое как компьютеры и программное обеспечение.

В эту категорию входят все формы жилищного строительства, будь то многоквартирные дома или дома на одну семью, а также жилое оборудование, такое как компьютеры и программное обеспечение. На рисунке 14.1 «Компоненты валовых частных внутренних инвестиций, 1995–2011 годы» показаны компоненты валовых частных внутренних инвестиций с 1995 по 2011 годы.Мы видим, что оборудование и программное обеспечение производителей составляют самый большой компонент GPDI в Соединенных Штатах. Инвестиции в жилищное строительство были вторым по величине компонентом GPDI на протяжении большей части указанного периода, но они значительно сократились во время рецессии 2007–2009 годов и еще не восстановились.

Диаграмма 14.1 Компоненты валовых частных внутренних инвестиций, 1995–2011 гг.

На этой диаграмме показаны уровни каждого из четырех компонентов валовых частных внутренних инвестиций с 1995 по 2011 годы.Нежилое оборудование и программное обеспечение являются крупнейшим компонентом GPDI и показали наиболее значительный рост за период.

Источник : Бюро экономического анализа, таблица 1.1.6 NIPA (пересмотрена 29 февраля 2012 г.).

Валовые и чистые инвестиции

По мере использования капитала часть его изнашивается или устаревает; он обесценивается (Министерство торговли сообщает об износе как «потребление основного капитала»). Инвестиции увеличивают основной капитал, а амортизация снижает его.Валовые инвестиции за вычетом амортизации — это чистые инвестиции. Если валовые инвестиции превышают амортизацию в любой период, тогда чистые инвестиции положительны, и основной капитал увеличивается. Если валовые инвестиции меньше амортизации за какой-либо период, тогда чистые инвестиции отрицательны и основной капитал уменьшается.

В официальных оценках общего объема валовые инвестиции (GPDI) за вычетом амортизации равны чистым частным внутренним инвестициям (NPDI). Значение NPDI за любой период дает сумму, на которую частный запас физического капитала изменился в течение этого периода.