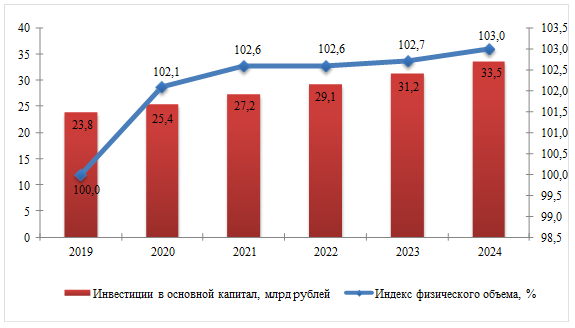

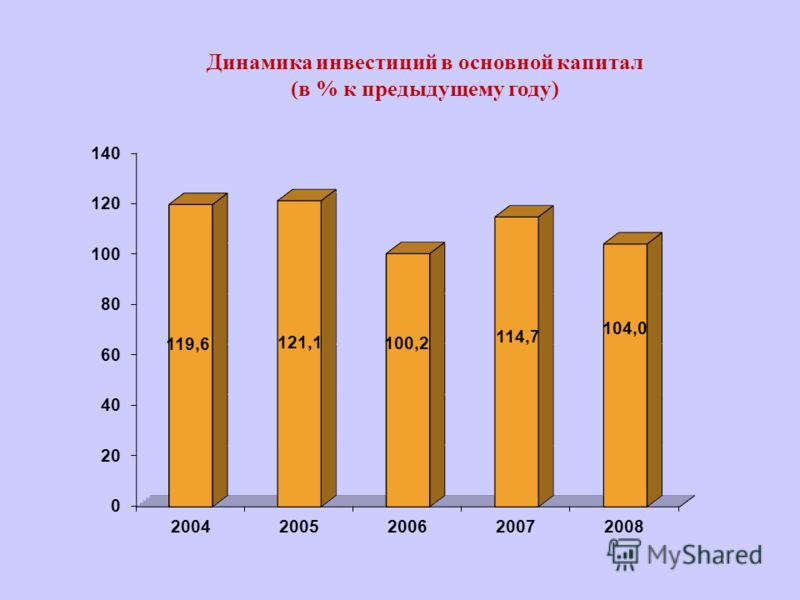

Инструкция по заполнению новой формы П-2 (статистика) — Контур.Экстерн

По форме П-2 организации отчитываются об инвестиционной деятельности. Документ сдают юрлица, осуществляющие все виды деятельности. Сюда относятся коммерческие и некоммерческие организации всех форм собственности. Исключение — субъекты малого предпринимательства. Проверьте, нужно ли сдавать П-2 вашей организации.

С 2020 года временно не работающие организации, которые не вели деятельность часть отчетного квартала, сдают форму на общих основаниях. При этом нужно указать период приостановления работы.

Также при отсутствии показателей за отчетный период компании больше не смогут направлять в Росстат информационное письмо вместо отчета. Им нужно будет направить подписанный в установленном порядке отчет с заполненным титульным листом и пустыми разделами без нулей и прочерков (Приказ Росстата от 16.07.2020 № 390).

Квартал — это отчетный период по указанной форме.

Сдавать форму нужно до 20-го числа месяца, идущего после отчетного квартала.

В 2021 году даты такие:

январь–март — до 20.04.2021 включительно

январь–июнь — до 20.07.2021 включительно

январь–сентябрь — до 20.10.2021 включительно

Годовая форма сдается до 8 февраля, но если дата выпала на выходной, то срок переносится на ближайший следующий рабочий день. Так, например, по итогам 2020 года представить данные в Росстат нужно до 08.02.2021, как и по итогам 2021 года, так как в обоих случаях 8 февраля — рабочий день.

Для отчета за январь-март 2020 г. утверждена новая форма П-2 (Приказ Росстата от 18.07.2019 № 414).

В 2021 году нужно применять указания по заполнению формы П-2, утвержденные приказом Росстата от 27.11.2019 № 711 в редакции от 17.11.2020.

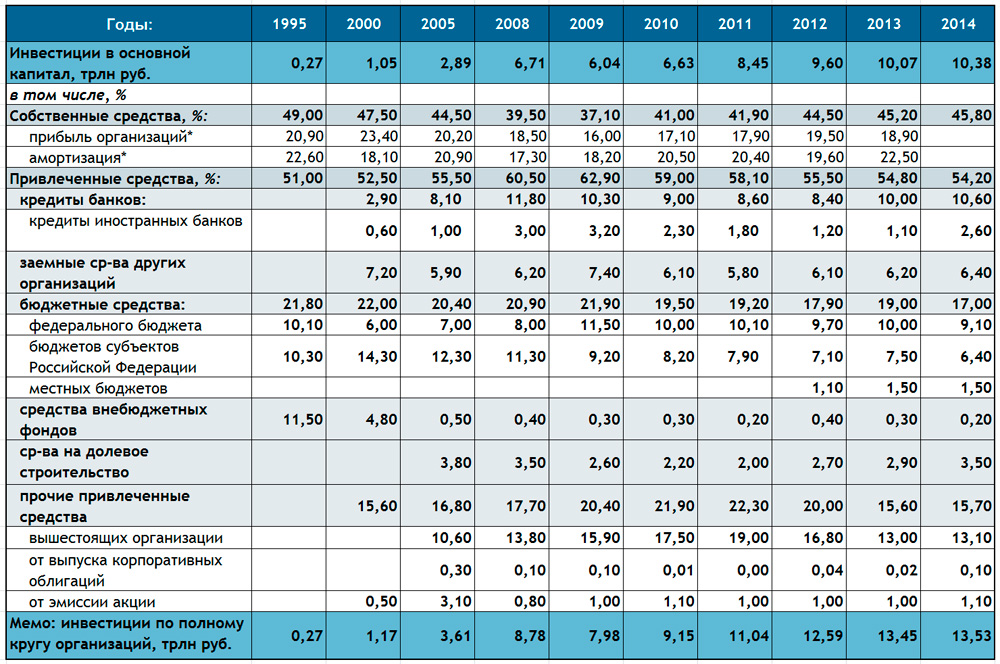

Форма П-2 включает всего два раздела и титульный лист.

Первый лист содержит стандартные данные и коды статистики, идентифицирующие организацию. Все показатели формы должны быть без НДС.

Раздел 1

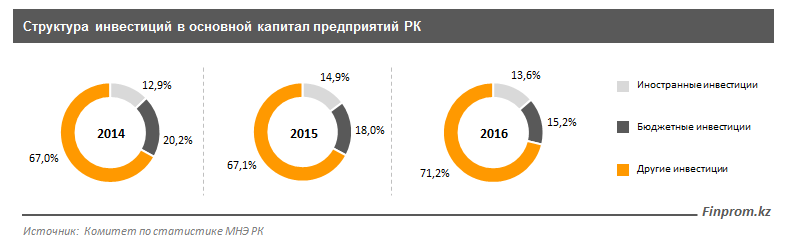

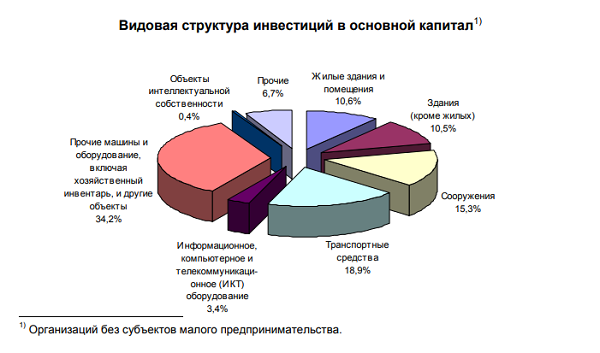

Здесь отчитывающаяся организация собирает инвестиции в различные нефинансовые активы: оборудование, автомобили, инвентарь и пр.

В отчете нужно указать данные в ценах отчетного периода и ценах соответствующего периода прошлого года.

Основная информация по видам инвестиций отражается в строках 01–16. Строка 01 — результирующая, то есть равна сумме строк 02–16.

В строке 09 отражается информация о сумме инвестиций в объекты интеллектуальной собственности. Её нужно раскрыть подробнее в строках 10–13. Выделите, сколько потрачено на научные исследования и разработки, разведку недр, программное обеспечение и произведения искусства или литературы.

В строке 14 отражаются прочие инвестиции, которые не попали в строки 02–09. Отсюда отдельно выделите в строках 15 и 16 затраты на формирование стада и выращивание многолетних культур.

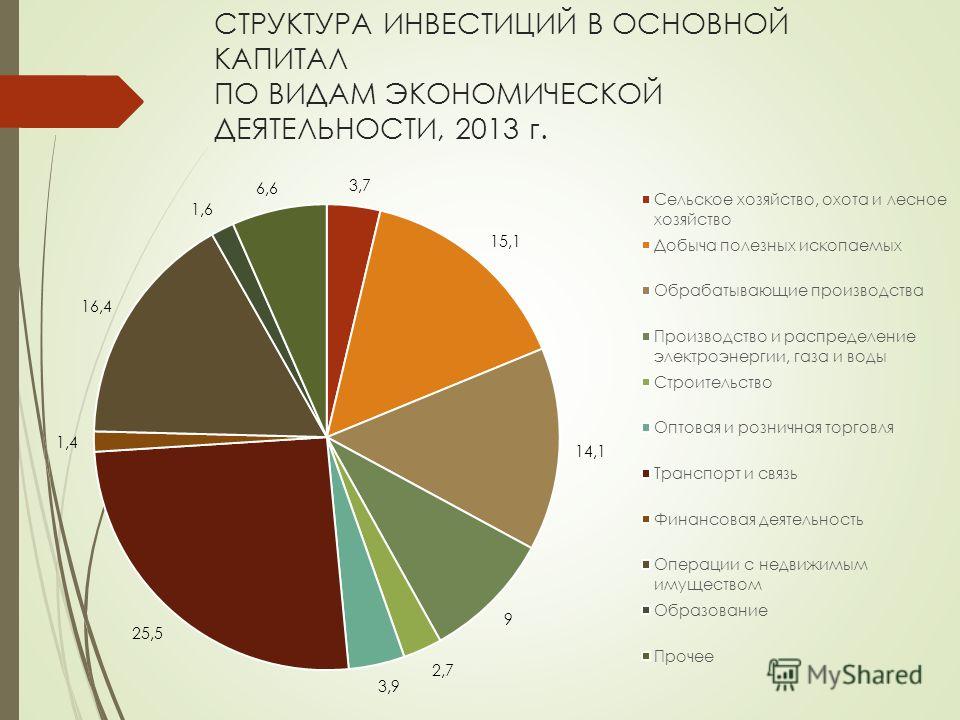

Все приобретенные объекты основных средств, отраженные по строкам 01–16, далее распределяются в зависимости от вида деятельности. Компания должна выделить в отдельные группы основные средства, которые будут использоваться в разных видах деятельности, — то есть нужно сделать разбивку по ОКВЭД в строках 17–19.

Завершают табличную часть раздела 1 строки 20–22, в которых нужно показать цифры по непроизведенным НФА (земле, лицензиям, деловым связям, контрактам, товарным знакам и т.п.).

Ниже таблицы в этом же разделе есть еще две строки, в которых организации сообщают о покупке ранее используемого имущества (строки 23–24). По строке 23 отразите затраты на покупку основных средств, бывших в употреблении, и объектов незавершенного строительства. Отдельно в 24 строке выделите машины, оборудование и транспорт. Стоимость ОС, полученных безвозмездно, отражать не нужно.

Подробности заполнения раздела 1

Раздел 2

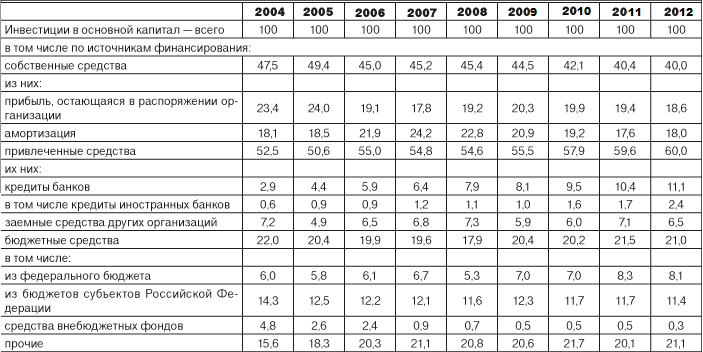

Если в первом разделе отражается информация обо всех приобретениях, то в разделе 2 нужно рассказать, за счет каких средств были произведены инвестиции. При этом нужно указать, сколько денег потрачено на основной капитал, а сколько — на непроизведенные нефинансовые активы.

Если затраты были за счет средств предприятия, нужно заполнить строку 31.

Если пришлось пользоваться заемными или бюджетными средствами, нужно заполнить строки 32–44.

Из строки 33 «кредиты банков» в 34 строке нужно выделить сумму, полученную от зарубежных банков.

В строке 37 отражаются инвестиции, сделанные за счет бюджетных средств. В строках 38-40 нужно распределить суммы по уровням бюджетов: федеральный, субъекта и местный.

В строке 44 отражаются суммы инвестиций, осуществленные за счет прочих привлеченных средств, которые не попали в предыдущие строки. Сюда относятся средства вышестоящих организаций, безвозмездная помощь от иностранных компаний и физлиц, средства от выпуска акций и облигаций.

В справочной части в строке 45 нужно поставить знак «V», если часть инвестиций в основной капитал была направлена на природоохранные мероприятия, а также строительство и ввод природоохранных объектов.

Подробности заполнения раздела 2

Форму П-2 и другую статистическую отчетность можно сдать в Росстат через Экстерн. Подробнее — в инструкции.

|

Форма |

Отчётный период |

Период представления |

|

01.02.2022 |

||

|

12 – т (задолженность) «Отчет о просроченной задолженности по заработной плате» |

на 1 февраля 2022 г. |

с 21.01.2022 по 01.02.2022 |

|

1 – мп (микро) «Отчет о финансово-хозяйственной деятельности микроорганизации» |

2021 год |

с 18.01.2022 по 01.02.2022 |

|

02.02.2022 |

||

|

12 – сх (расчеты) «Отчет о закупках крупного рогатого скота и молока у физических лиц и расчетах за принятую продукцию» |

январь 2022 г. 2021г. |

с 31.01.2022 по 02.02.2022 |

|

03.02.2022 |

||

|

12 – сх (животноводство) «Отчет о состоянии животноводства» |

январь 2022 г. |

с 31.01.2022 по 03.02.2022 |

|

12 – сх (защищенный грунт) «Отчет о производстве овощей в защищенном грунте, выращивании грибов и цветочной продукции» |

январь 2022 г. 2021г. |

с 31.01.2022 по 03.02.2022 |

|

12 – тр (вт) «Отчет о перевозках внутренним водным транспортом общего пользования» |

январь 2022 г. 2021г. |

с 31.01.2022 по 03.02.2022 |

|

04.02.2022 |

||

|

12 – п «Отчет о производстве промышленной продукции (работ, услуг)» |

январь 2022 г. |

с 31.01.2022 по 04.02.2022 |

|

12 – торг (товарооборот) «Отчет о розничном товарообороте и запасах товаров, товарообороте общественного питания» |

январь 2022 г. 2021г. |

с 31.01.2022 по 04.02.2022 |

|

12 – ис (ижс) «Отчет о построенных населением индивидуальных жилых домах» |

январь 2022 г. 2021г. |

с 28.01.2022 по 04.02.2022 |

|

07.02.2022 |

||

|

6 – ис (инвестиции) «Отчет о вводе в эксплуатацию объектов, основных средств и использовании инвестиций в основной капитал» |

январь 2022 г. |

с 31.01.2022 по 07.02.2022 |

|

12 – тр (авто) «Отчет о наличии и использовании автомобильного транспорта» |

январь 2022 г. 2021г. |

с 31.01.2022 по 07.02.2022 |

|

12 – торг (опт) «Отчет об объеме оптового товарооборота» |

январь 2022 г. 2021г. |

с 31.01.2022 по 07.02.2022 |

|

12 – ис (строительство) «Отчет о выполнении подрядных работ» |

январь 2022 г. 2021г. |

с 31.01.2022 по 07.02.2022 |

|

12 – п (алкоголь) «Отчет о производстве, отгрузке и запасах алкогольной продукции» |

январь 2022 г. |

с 31.01.2022 по 07.02.2022 |

|

1 – т (кадры) «Отчет о численности, составе и профессиональном обучении кадров» |

2021 год |

с 27.01.2022 по 07.02.2022 |

|

08.02.2022 |

||

|

12 – тр (трубопровод) «Отчет о транспортировке продукции магистральными трубопроводами» |

январь 2022 г. 2021г. |

с 31.01.2022 по 08.02.2022 |

|

09.02.2022 |

||

|

12 – тр (авиа) «Отчет о воздушных перевозках» |

январь 2022 г. |

с 31.01.2022 по 09.02.2022 |

|

10.02.2022 |

||

|

1 – ос (пожары) «Отчет о пожарах (кроме лесных) и последствиях от них» |

2021 год |

с 03.02.2022 по 10.02.2022 |

|

1 – жкх (учет) «Отчет о количестве граждан, состоящих на учете нуждающихся в улучшении жилищных условий, получивших жилье и улучшивших жилищные условия» |

2021 год |

с 31.01.2022 по 10.02.2022 |

|

14.02.2022 |

||

|

12 – т (сводная) «Отчет по труду» |

январь 2022 г. |

- |

|

Примечание: на бумажном носителе |

||

|

12 -т «Отчет по труду» |

январь 2022 г. 2021г. |

с 02.02.2022 по 14.02.2022 |

|

15.02.2022 |

||

|

12 – вэс (товары) «Отчет об экспорте и импорте отдельных товаров» |

январь 2022 г. 2021г. |

с 04.02.2022 по 15.02.2022 |

|

12 – тэк (запасы поставщиков) «Отчет о запасах нефти, нефтепродуктов и природного газа» |

на 1 февраля 2022 г. |

с 08.02.2022 по 15.02.2022 |

|

1 – мп «Отчет о финансово-хозяйственной деятельности малой организации» |

2021 год |

с 02.02.2022 по 15.02.2022 |

|

16.02.2022 |

||

|

12 – тэк «Отчет о расходе топливно-энергетических ресурсов» |

январь 2022 г. 2021г. |

с 08.02.2022 по 16.02.2022 |

|

17.02.2022 |

||

|

12 – тэк «Отчет о расходе топливно-энергетических ресурсов» |

январь 2022 г. |

- |

|

12 – цены (опт) «Отчет о ценах оптовых продаж товаров (продукции)» |

с 16.01.2022 по 15.02.2022 2021г. |

с 16.02.2022 по 17.02.2022 |

|

18.02.2022 |

||

|

12 – вэс (услуги) «Отчет об экспорте и импорте услуг» |

январь 2022 г. 2021г. |

с 07.02.2022 по 18.02.2022 |

|

21.02.2022 |

||

|

1 – жкх (жилфонд) «Отчет о жилищном фонде» |

2021 год |

с 07. |

|

12 – вэс (бункер) «Отчет об экспорте и импорте бункерного топлива» |

январь 2022 г. 2021г. |

с 01.02.2022 по 21.02.2022 |

|

1 – нт (наука) «Отчет о выполнении научных исследований и разработок» |

2021 год |

с 31.01.2022 по 21.02.2022 |

|

22.02.2022 |

||

|

12 – цены (производителей) «Отчет о ценах производителей промышленной продукции (услуг)» |

с 21.01.2022 по 20.02.2022 2021г. |

с 21. |

|

1 – торг (общепит) «Отчет об общественном питании» |

2021 год |

с 18.01.2022 по 22.02.2022 |

|

1 – торг (розница) «Отчет о розничной торговле» |

2021 год |

с 18.01.2022 по 22.02.2022 |

|

25.02.2022 |

||

|

12 – ф (прибыль) «Отчет о финансовых результатах» |

январь 2022 г. 2021г. |

с 16.02.2022 по 25.02.2022 |

|

12 – вэс (услуги) «Отчет об экспорте и импорте услуг» |

январь 2022 г. |

с 07.02.2022 по 25.02.2022 |

|

28.02.2022 |

||

|

12 – цены (сх) «Отчет о ценах производителей сельскохозяйственной продукции» |

с 26.01.2022 по 25.02.2022 2021г. |

с 25.02.2022 по 28.02.2022 |

|

12 – цены (труб) «Отчет о тарифах на транспортировку продукции магистральным трубопроводным транспортом» |

на 25 февраля 2022 г. 2021г. |

с 25.02.2022 по 28.02.2022 |

|

12 – цены (автогруз) «Отчет о тарифах на перевозку грузов автомобильным транспортом» |

на 25 февраля 2022 г. |

с 25.02.2022 по 28.02.2022 |

|

12 – цены (связь) «Отчет о тарифах на услуги почтовые и телекоммуникационные» |

на 25 февраля 2022 г. 2021г. |

с 25.02.2022 по 28.02.2022 |

|

12 – цены (авто) «Отчет о ценах (тарифах) на перевозку пассажира автомобильным транспортом общего пользования» |

на 25 февраля 2022 г. 2021г. |

с 25.02.2022 по 28.02.2022 |

|

12 – ф (расчеты) «Отчет о состоянии расчетов» |

на 1 февраля 2022 г. 2021г. |

с 19. |

|

1 – ис (инвестиции) «Годовой отчет о вводе в эксплуатацию объектов, основных средств и использовании инвестиций в основной капитал» |

2021 год |

с 17.02.2022 по 28.02.2022 |

|

1 – п (натура) «Отчет о производстве промышленной продукции (оказании услуг промышленного характера)» |

2021 год |

с 10.02.2022 по 28.02.2022 |

|

1 – п (баланс мощностей) «Баланс производственных мощностей» |

2021 год |

с 10.02.2022 по 28.02.2022 |

2021г.

2021г.

2021г.

2021г.

2021г.

2021г.

2021г.

2021г.

2021г.

2021г.

2021г.

2021г.

2021г.

2021г.

2021г.

2021г.

02.2022 по 21.02.2022

02.2022 по 21.02.2022

02.2022 по 22.02.2022

02.2022 по 22.02.2022

2021г.

2021г.

2021г.

2021г.

02.2022 по 28.02.2022

02.2022 по 28.02.2022

«Эффект января» не сработал: почему рынки начали год с падения и когда вернется рост

Один из хорошо известных на фондовом рынке сезонных паттернов — так называемый эффект января. Первый месяц года традиционно считается одним из лучших для открытия торговых позиций: инвесторы продают убыточные бумаги в конце декабря, выплачивают налоги и готовы потратить годовые бонусы на новые покупки.

Первый месяц года традиционно считается одним из лучших для открытия торговых позиций: инвесторы продают убыточные бумаги в конце декабря, выплачивают налоги и готовы потратить годовые бонусы на новые покупки.

Однозначно назвать «эффект января» закономерностью нельзя — он работает далеко не в 100% случаев. Однако статистика подтверждает, что в январе доходность фондового рынка действительно одна из лучших. Как подсчитал SberCIB, медианная доходность индекса широкого рынка США S&P 500 в январе с 1958 по 2020 год составила 1,7% — выше только в ноябре этих лет. За этот же период январь, наряду с апрелем, 11 раз становился месяцем с лучшей доходностью в году. Кроме того, в 71% случаев за последние 62 года если в январе рынок рос, то и весь год он заканчивал в «зеленой зоне».

Однако в этом году «эффект января» не сработал. По итогам месяца индекс S&P 500 снизился на 7%, Nasdaq Composite — почти на 12%, Dow Jones Industrial Average — на 4,4%. Особенно пострадал технологический сектор — именно акции IT-компаний росли быстрее всех в пандемию на фоне коронавирусных ограничений и мягкой политики ФРС США.

Реклама на Forbes

В чем причина редкого в начале года обвала и какие выводы могут сделать инвесторы?

Вмешалась ФРС

Нервозность у инвесторов вызвала заметно ужесточившаяся риторика ФРС. В 2021 году рынок существенно вырос во многом благодаря тому, что американский регулятор удерживал ставку на околонулевом уровне и проводил политику «количественного смягчения», выкупая ипотечные и казначейские облигации на $120 млрд и насыщая рынок ликвидностью. По итогам года индекс S&P 500 вырос на 26,9%. В 2022 году, как писали аналитики BCS Global Markets, вероятно, настало время платить по счетам.

Еще в конце прошлого года ФРС начала сворачивать программу «количественного смягчения», сокращая покупки облигаций сначала на $15 млрд, а потом на $30 млрд в месяц — таким образом, программа полностью завершится к марту. Тогда же, как дал понять по итогам январского заседания глава ФРС Джером Пауэлл, следует ждать и первого с 2018 года повышения базовой ставки с 0-0,25%. При этом в выступлении Пауэлла рынок увидел возможность повышения ставки не только чаще, чем четыре раза за год, но и с шагом выше стандартных 0,25 п. п. На жесткие действия ФРС вынуждает инфляция — по итогам декабря она составила рекордные с 1982 года 7%. Более жесткая риторика регулятора стала сюрпризом, говорит управляющий директор по инвестициям УК ПСБ Андрей Русецкий.

При этом в выступлении Пауэлла рынок увидел возможность повышения ставки не только чаще, чем четыре раза за год, но и с шагом выше стандартных 0,25 п. п. На жесткие действия ФРС вынуждает инфляция — по итогам декабря она составила рекордные с 1982 года 7%. Более жесткая риторика регулятора стала сюрпризом, говорит управляющий директор по инвестициям УК ПСБ Андрей Русецкий.

В январе инвесторы испугались, что ФРС может повышать ставку быстрее запланированного, считает управляющий директор «Ренессанс Капитала» Максим Орловский. Рынки с 2008 года жили в условиях сверхмягкой денежно-кредитной политики, и за это время в экономике появилось много «лишних» денег, и все забыли, каково жить с инфляцией, отмечает он. Теперь же рынки ожидают удорожания денег: сначала ФРС перестанет покупать облигации на рынке, затем начнет повышать ставки — крупные инвестбанки закладывают пять повышений ставок в этом году, перечисляет он. Следующим «ударом» ФРС по рынку станет сокращение баланса: американский Центробанк начнет продавать бумаги, которые купил во время пандемии. ФРС старается поддержать рынок сделками РЕПО — регулятор предоставляет кредиты с лимитом $500 млрд под залог американских гособлигаций и ипотечных бондов под 0,25% годовых. При ужесточении денежно-кредитной политики эффект от сделок РЕПО может быть нивелирован, полагает Орловский.

ФРС старается поддержать рынок сделками РЕПО — регулятор предоставляет кредиты с лимитом $500 млрд под залог американских гособлигаций и ипотечных бондов под 0,25% годовых. При ужесточении денежно-кредитной политики эффект от сделок РЕПО может быть нивелирован, полагает Орловский.

ФРС

Противостояние России с НАТО также не вселяет инвесторам оптимизма, продолжает эксперт. «Геополитика влияет и на американский рынок, в том числе через высокие цены на нефть, — инвесторы начинают гадать, кто в случае начала боевых действий больше всего потеряет. Это важный фактор как минимум для энергетического сектора», — говорит финансист. К тому же если западные страны решатся на жесткие санкции в отношении России, то негативное влияние испытают рынки и США, и стран Евросоюза.

2022 год будет во многом похож на 2018-й, полагает партнер Leon Family Office Андрей Иванов. После победы Трампа инвесторы ждали снижения налогов, и в конце 2017 года рынок был сильно перекуплен. А в январе 2018 года появилось ожидание, что ФРС начнет выводить деньги из экономики и повышать ставки. Кроме того, тогда начиналось торговое противостояние США и Китая. Все это привело к тому, что перегретый в конце предыдущего года рынок начал корректироваться в самом начале 2018-го и по итогам января сильно упал. В этом году ожидается похожая динамика. «Скорее всего, весь год будут происходить существенные коррекции, потому что фондам придется распродавать все виды активов. И эти коррекции будут и в акциях, и в облигациях, так что убежать в защитные активы не получится», — отмечает Иванов.

Кроме того, тогда начиналось торговое противостояние США и Китая. Все это привело к тому, что перегретый в конце предыдущего года рынок начал корректироваться в самом начале 2018-го и по итогам января сильно упал. В этом году ожидается похожая динамика. «Скорее всего, весь год будут происходить существенные коррекции, потому что фондам придется распродавать все виды активов. И эти коррекции будут и в акциях, и в облигациях, так что убежать в защитные активы не получится», — отмечает Иванов.

Какие факторы могут «развернуть» рынок

В конце прошлой недели американские индексы впервые за последние дни начали расти: в пятницу, 28 января, индекс S&P 500 по итогам основной сессии вырос на 2,4%, до 4 431,85 пункта, индекс Nasdaq Composite — на 3,13%, Dow Jones Industrial Average — на 1,7%.

Есть надежда, что пятничный рост — начало краткосрочного ралли на рынке, говорит директор инвестиционного блока «Системы Капитал» Константин Асатуров. Он указывает, что накануне ФРС слегка сдвинула ожидания инвесторов по повышению ставки и дала сигнал о том, что ужесточение политики будет проходить с оглядкой на рынок труда. Вероятно, инвесторы восприняли это как сигнал, что период повышения ставок будет более коротким, но и довольно резким, говорит Асатуров. Кроме того, статистика по «омикрону» в некоторых штатах показала снижение заболеваемости, что тоже было воспринято инвесторами позитивно, добавил он. «Однако до повышения ставки еще много времени, и до тех пор рынок, вероятно, переживет несколько движений вверх и вниз, американские горки, скорее всего, продолжатся», — отметил финансист.

Вероятно, инвесторы восприняли это как сигнал, что период повышения ставок будет более коротким, но и довольно резким, говорит Асатуров. Кроме того, статистика по «омикрону» в некоторых штатах показала снижение заболеваемости, что тоже было воспринято инвесторами позитивно, добавил он. «Однако до повышения ставки еще много времени, и до тех пор рынок, вероятно, переживет несколько движений вверх и вниз, американские горки, скорее всего, продолжатся», — отметил финансист.

Рынок развернула положительная отчетность Apple, написал в своем Telegram-канале президент компании «Московские партнеры» Евгений Коган. Самая дорогая компания мира отчиталась о рекордных квартальной выручке ($123,95 млрд) и чистой прибыли ($34,63 млрд), которые превзошли прогнозы аналитиков. Сезон отчетности может краткосрочно развернуть рынок, допускает Русецкий из УК ПСБ. Участники рынка будут обращать больше внимания не на результаты за прошлый квартал, а на прогнозы компаний на этот год, считает Асатуров. Есть большие опасения, что прогнозы на 2022 будут не такими же сильными, как в 2021 году, что может расстроить инвесторов, добавил он.

Окончательно переломить ситуацию на рынке может изменение риторики ФРС, говорит Иванов. Возможно, инфляция ко II кварталу начнет замедляться, тогда у американского регулятора появится больше пространства для маневра и он смягчит риторику. Вероятно, в таком случае ставку не придется повышать четыре-пять раз, и к концу II квартала на рынки вернется позитив. Определенно позитивным сигналом для рынка в сложившейся ситуации можно считать и заявление одного из членов совета управляющих ФРС, главы Федерального резервного банка Миннеаполиса Нила Кашкари, который в конце прошлой недели допустил, что регулятор сделает паузу после вероятного повышения ставки в марте, указывает управляющий активами «БКС Мир инвестиций» Виталий Громадин.

Валовое накопление основного капитала – по секторам и активам

19 ноября 2021 г.

Мы обнаружили ошибку в наших оценках валового накопления основного капитала (ВНОК) и бизнес-инвестиций, которая повлияла как на наши данные о текущих ценах, так и на цепные данные об объемах. Затронутые периоды: 2-й квартал (с апреля по июнь) 2021 г. и 3-й квартал (с июля по сентябрь) 2021 г.

Затронутые периоды: 2-й квартал (с апреля по июнь) 2021 г. и 3-й квартал (с июля по сентябрь) 2021 г.

По нашим оценкам, влияние этой ошибки будет следующим:

Во 2-м квартале 2021 года ВНОК будет пересмотрен в сторону увеличения на 0.9 процентных пунктов, а бизнес-инвестиции на 1,6 процентных пункта в наших оценках цепных показателей объема с учетом сезонных колебаний.

В 3-м квартале 2021 года ВНОК пересмотрит в сторону повышения на 0,5 процентных пункта, а бизнес-инвестиции — на 1,0 процентных пункта в наших оценках совокупных показателей объема с учетом сезонных колебаний.

В рамках нашего регулярного производственного процесса наши оценки ВНОК и бизнес-инвестиций будут обновлены в соответствии с политикой пересмотра национальных счетов в следующем выпуске, который будет опубликован 22 декабря 2021 года.В рамках этого процесса, как обычно, мы также включим любые дополнительные более поздние данные, полученные за период открытых пересмотров.

Эта ошибка в оценках ВНОК и инвестиций в бизнес не окажет влияния на ВВП. Это связано с тем, что мы уравновешиваем наши оценки ВВП, используя согласование различных подходов к измерению ВВП, поэтому влияние этой ошибки будет компенсировано в процессе балансировки ВВП. Это связано с тем, что новые данные увеличивают уровень расходов, а ранее мы корректировали этот подход к ВВП, чтобы привести его в соответствие с другими показателями ВВП.

Это связано с тем, что мы уравновешиваем наши оценки ВВП, используя согласование различных подходов к измерению ВВП, поэтому влияние этой ошибки будет компенсировано в процессе балансировки ВВП. Это связано с тем, что новые данные увеличивают уровень расходов, а ранее мы корректировали этот подход к ВВП, чтобы привести его в соответствие с другими показателями ВВП.

Вы можете просмотреть наши данные по транспортировке и хранению в текущих ценах без сезонной корректировки, которые соответствуют этой коррекции.

Вы можете просмотреть наши инвестиции в бизнес по данным об активах, которые согласуются с этим исправлением.

Список тех, кто полностью записывает здесь аббревиатуру (CDID), затронутых этой ошибкой, предоставляется по запросу.

Приносим извинения за эту ошибку и доставленные неудобства.

29 ноября 2021 г.

При обеспечении качества бизнес-инвестиций с помощью набора данных об активах было обнаружено несоответствие, которое показало, что значения скорректированного с учетом сезонных колебаний цепного показателя объема (CVM) для CDID EDRA (Non Gov: Продукты интеллектуальной собственности: вся отрасль) до 2019 г. неверны.Данные за 2019 год и последующие периоды остаются без изменений. Эти ошибки возникли в процессе производства версии, опубликованной 30 сентября 2021 года. Эта ошибка не влияет на общее валовое накопление основного капитала и инвестиции в бизнес. Мы работаем над устранением этой проблемы и как можно скорее опубликуем исправленные данные для CDID EDRA.

неверны.Данные за 2019 год и последующие периоды остаются без изменений. Эти ошибки возникли в процессе производства версии, опубликованной 30 сентября 2021 года. Эта ошибка не влияет на общее валовое накопление основного капитала и инвестиции в бизнес. Мы работаем над устранением этой проблемы и как можно скорее опубликуем исправленные данные для CDID EDRA.

Приносим извинения за доставленные неудобства.

Статистическая документация: основной капитал

Назначение основного капитала состоит в том, чтобы дать представление о производительной способности основных фондов экономики, а также той части национального богатства, которая размещена в основных фондах.Основной капитал рассчитывается в соответствии с руководящими принципами существующей европейской национальной системы бухгалтерского учета, ESA2010, и основывается на рядах инвестиций из национальных счетов. Основной капитал в соответствии с ESA2010 был впервые опубликован в сентябре 2014 года. Обновленные ряды данных по основному капиталу публикуются ежегодно.

Обновленные ряды данных по основному капиталу публикуются ежегодно.

Статистическое представление

Основной капитал состоит из пяти переменных, составленных в текущих ценах и ценах 2010 г., связанных значениях (Другие изменения объема нефинансовых активов не рассчитываются в ценах 2010 г., связанные значения и переоценки по определению доступны только в текущих ценах) :

- Общий запас

- Чистый запас

- Потребление основного капитала

- Прочие изменения объема нефинансовых активов n.э.к.

- Переоценка

Подробнее о статистическом представлении

Статистическая обработка

Составление основного капитала согласуется с рядом инвестиций из национальных счетов с разбивкой по отраслям, что обеспечивает согласованность с остальными национальными счетами. Здания и транспортное оборудование полностью или частично составляются с использованием прямой информации о запасах из регистров, что считается наиболее надежным методом составления. Поскольку здания и транспортное оборудование составляют основную часть основного капитала, из этого следует, что неопределенность в отношении общего фонда значительно снижается. Для других переменных используется метод PIM или комбинация обоих методов.

Поскольку здания и транспортное оборудование составляют основную часть основного капитала, из этого следует, что неопределенность в отношении общего фонда значительно снижается. Для других переменных используется метод PIM или комбинация обоих методов.

Подробнее о статистической обработке

Актуальность

В качестве фундаментальных данных для всех, кто имеет дело с социально-экономическими условиями, таких как министерства экономики, организации, пресса, финансовый сектор, крупные компании, студенты и исследователи.Национальные счета используются в качестве основы для анализа экономического развития. Национальные счета постоянно оценивают отзывы пользователей через национальные и международные форумы.

Подробнее об актуальности

Точность и надежность

Неопределенность основного капитала тесно связана с неопределенностью используемых источников. Кроме того, существует неопределенность, связанная с сделанными допущениями, например, в отношении срока службы. В последнее время наметилась тенденция к повышению показателей валового накопления основного капитала.Это означает, что следует ожидать несколько большей неопределенности в отношении показателей валового накопления основного капитала, чем в отношении других переменных.

В последнее время наметилась тенденция к повышению показателей валового накопления основного капитала.Это означает, что следует ожидать несколько большей неопределенности в отношении показателей валового накопления основного капитала, чем в отношении других переменных.

Для анализа чувствительности сроков службы, используемых для жилых помещений, см. «Сравнение оценок PIM с прямой информацией о запасах для жилых помещений» Эсбена Далгаарда и Аннет Томсен. Документ подготовлен для 26-й Генеральной конференции Международной ассоциации исследований в области доходов и богатства. Краков, Польша, 27 августа — 2 сентября 2000 г.

Подробнее о точности и надежности

Своевременность и пунктуальность

Первая версия предварительных годовых данных национальных счетов публикуется в конце ноября следующего года по основному капиталу. Окончательные цифры публикуются через 3 года после отчетного года.

Обычно статистика публикуется по расписанию.

Подробнее о своевременности и пунктуальности

Сопоставимость

Сравнение с другими статистическими данными на подробном отраслевом уровне часто выявляет различия, отчасти из-за различий в определениях переменных, а отчасти из-за разграничения национальных счетов по календарному году и требования полного охвата экономической деятельности.

На международном уровне существует высокая степень сопоставимости с национальными счетами других стран, поскольку датские национальные счета составляются в соответствии с определениями Европейской системы национальных счетов ESA2010.

Подробнее о сопоставимости

Доступность и ясность

Эта статистика публикуется в StatBank.

Подробнее о доступности и наглядности

Инвестиции в транспортные активы | Бюро транспортной статистики

Различные показатели капитальных затрат

Данные в этом отчете представляют собой капитальные затраты, опубликованные БЭА в таблицах основных средств 2.4.6U, 5.4.6U, 5.5.5U, 5.5.6U и 5.9.6B. В таблицах основных средств используются данные Бюро переписи населения США о капитальных затратах. Федеральное управление автомобильных дорог (FHWA) публикует капитальные затраты на автомагистрали и улицы в своем отчете о дорожной статистике. Данные FHWA служат разным целям и несопоставимы с оценками BEA, поскольку BEA модифицирует данные о капитальных затратах от Бюро переписи населения, а Бюро переписи населения и FHWA имеют разные определения.

Бюро переписи населения определяет капитальные затраты как прямые затраты на покупку или строительство по контракту или за счет принуждения зданий и других улучшений; на покупку земли, оборудования и существующих построек; и для платежей по капитальной аренде.Некоторые термины (например, реабилитация, реконструкция, обновление поверхности, ремонт и т. д.) могут обозначать либо строительство, либо техническое обслуживание и ремонт (т. е. текущие операции). Их классификация основана на обстоятельствах, окружающих каждую ситуацию. Если этот термин относится к деятельности, которая существенно продлевает срок службы или увеличивает стоимость имущества, то она классифицируется как незавершенное строительство; в противном случае они классифицируются как текущие операции. Ни один другой практический стандарт (например, сумма в долларах) не может быть одинаково применим ко всем уровням правительства.

Определение переписи исключает расходы на техническое обслуживание и ремонт существующих сооружений или объектов обслуживания с целью поддержания имущества в нормальном рабочем состоянии и которые не считаются постоянными структурными изменениями, которые существенно продлевают срок службы актива – например, покраска, очистка, заделка, ремонт, восстановление и т. д. (отчет по текущим операциям). Сюда также не включаются идентифицируемые платежи другим государствам за строительные работы (классифицированные как межбюджетные расходы), а также покупка или установка машин и оборудования, не являющихся неотъемлемой частью стационарных конструкций.Кроме того, исключаются затраты, связанные с капитализацией чистых процентных расходов, понесенных в период строительства (отчет по процентам по долгу).

д. (отчет по текущим операциям). Сюда также не включаются идентифицируемые платежи другим государствам за строительные работы (классифицированные как межбюджетные расходы), а также покупка или установка машин и оборудования, не являющихся неотъемлемой частью стационарных конструкций.Кроме того, исключаются затраты, связанные с капитализацией чистых процентных расходов, понесенных в период строительства (отчет по процентам по долгу).

Документация BEA относится к «сооружениям» (подгруппе основных средств) как к продуктам, которые обычно строятся в том месте, где они будут использоваться, и которые обычно имеют длительный экономический срок службы. Данные BEA основаны на данных переписи и, таким образом, используют определение переписи; однако данные БЭА не включают затраты на приобретение земли.

FHWA группирует расходы на автомагистрали по следующим основным классам: капитальные затраты, техническое обслуживание, обслуживание дорог и дорожного движения, администрация, правопорядок и безопасность на дорогах, обслуживание долга и межправительственные платежи.

Капитальные затраты – это расходы, связанные с улучшением автомагистралей, в том числе: приобретение земли и другие затраты на право проезда; предварительное и строительное проектирование; строительство и реконструкция; расходы на замену покрытия, реабилитацию и восстановление проезжей части и конструкции; деятельность по сохранению системы; и установка объектов дорожного движения, таких как ограждения, ограждения, знаки и сигналы.

Затраты на техническое обслуживание – это расходы, необходимые для поддержания автомагистралей в пригодном для использования состоянии и не увеличивающие срок службы автомагистралей, если они не превышают первоначальный проект.

Одной из областей, в которой государства испытывают трудности при сборе данных, является определение типов капитальных улучшений. Записи о проектах в некоторых штатах не содержат полной разбивки по типам работ. Это вынуждает эти государства распределять проекты по категориям на основе описательных описаний каждого проекта. Такие рассказы имеют разный уровень детализации и подлежат интерпретации. Это может привести к тому, что классификация данных будет менее последовательной.

Такие рассказы имеют разный уровень детализации и подлежат интерпретации. Это может привести к тому, что классификация данных будет менее последовательной.

В штатах используются различные определения капитальных затрат и физического обслуживания.В некоторых штатах работа, выполняемая ремонтными бригадами, может классифицироваться как физическое обслуживание, даже если проект был достаточно обширным, чтобы соответствовать определению капитальных затрат FHWA.

Еще одной проблемной областью является присвоение косвенных затрат. FHWA просит государства отнести к этим категориям непредвиденные расходы, связанные с конкретными проектами строительства и технического обслуживания. Например, заработная плата и льготы для инженеров и строителей, задействованных в строительном проекте, должны быть отнесены к расходам на строительство.Однако многие государственные системы бухгалтерского учета не распределяют расходы таким образом. Например, заработная плата может быть отнесена к капитальным затратам, а выплаты работникам могут быть отнесены к общему управлению.

Определение капитальных затрат, данное FHWA, включает: затраты на приобретение полосы отвода, предварительные и строительные работы по проектированию и строительству. В частности, определение строительства, которое в значительной степени определяется соответствием деятельности требованиям федеральной помощи, включает «все расходы на строительство, перемещение, обновление покрытия, реставрацию, реабилитацию и реконструкцию (3R/4R), расширение, безопасность и повышение пропускной способности, восстановление вышедших из строя элементов, надстройка и улучшение дорог и мостов.Расходы 3R/4R классифицируются как «текущие операции» в соответствии с определением переписи населения.

В Руководстве FHWA по составлению отчетов о дорожной статистике говорится, что «Штаты могут отчитываться либо за календарный год, либо за финансовый год штата. Этот выбор определяет срок подачи большинства форм FHWA». BEA преобразует финансовые годы в календарные годы как для государственных органов, так и для местных органов власти.

Таким образом, FHWA включает стоимость земли в капитальные затраты, тогда как BEA исключает ее. Кроме того, отношение BEA и FHWA к строительству и техническому обслуживанию различается.Определение строительства FHWA, которое в значительной степени определяется соответствием деятельности требованиям федеральной помощи, включает «все расходы на строительство, перемещение, обновление покрытия, реставрацию, реабилитацию и реконструкцию (3R/4R), расширение, повышение безопасности и пропускной способности, восстановление вышедшего из строя объекта». составные части, дополнения и улучшения дорог и мостов». Значительная часть расходов 3R/4R классифицируется как «текущая деятельность» в соответствии с определением переписи населения (которое, в свою очередь, используется в данных БЭА).Наконец, FHWA и BEA трактуют отчетные периоды по-разному.

Недооценка инвестиций в оборотный капитал

Если вы прыгаете с середины этой серии, сначала обязательно ознакомьтесь с 9 основными ошибками оценки, приведенными ниже.

9 основных ошибок оценки

- Чрезмерно оптимистичные прогнозы доходов

- Недооценка расходов, приводящая к нереалистичным прогнозам прибыли

- Рост основных фондов медленнее, чем выручка

- Путают рост с капитальными затратами на обслуживание

- Прогнозирование резких изменений в цикле конвертации наличности

- Недооценка инвестиций в оборотный капитал

- Оценка акции с использованием рассчитанного бета-теста

- Выбор необоснованной стоимости собственного капитала

- Неправильно затухание прибыли на вложенный капитал

Теперь давайте перейдем непосредственно к ошибке оценки № 6 в этой главе: понимание инвестиций в оборотный капитал.

Почему это важно?

Мы начнем с рассмотрения чистого оборотного капитала (NWC) с точки зрения оценки, а не с точки зрения бухгалтерского учета. Это сформирует основу для того, как мы начнем лучше понимать инвестиции в оборотный капитал.

Оценка использует изменение свободного денежного потока для рассмотрения NWC, хотя мы исключаем денежные средства и краткосрочные займы, поскольку учитываем их позже в процессе оценки.

Общеизвестно, чтоNWC трудно предсказать, потому что это результат пяти отдельных прогнозов:

- Дебиторская задолженность

- Инвентарь

- Прочие оборотные активы

- Кредиторская задолженность

- Прочие краткосрочные обязательства

Давайте рассмотрим эти элементы с помощью данных из предыдущей главы и моего исследования всех зарегистрированных на бирже компаний по всему миру.Тот факт, что их 17 000, дает нам достаточно хорошую выборку.

[ [Рис. 6.1 Текущие активы против. Текущие обязательства] ]

Как видим, если бы совокупные активы составляли 100 % для каждой компании, 35 % приходилось бы на оборотные активы, а 27,7 % — это сумма текущих обязательств по отношению к совокупным активам.

Давайте рассмотрим свободный денежный поток и общую концепцию его расчета.

[ [Рис. 6.2 Расчет свободного денежного потока, часть 1] ]

Полученный «базовый денежный поток» должен быть положительным числом.

Далее забираем два разных предмета.

[ [Рис. 6.3 Расчет свободного денежного потока, часть 2] ]

Объединение этих двух показателей — это то, что я называю «общим объемом инвестиций», и обычно это отток денежных средств.

Расчет чистого оборотного капитала

NWC снижает свободный денежный поток, но поддерживает рост. При оценке думайте об изменении NWC как об инвестициях, инвестициях в основные средства. Обычно это отток денежных средств и, следовательно, уменьшает свободный денежный поток.

Давайте на мгновение рассмотрим оборотный капитал ниже (рис. 6.4). Мы могли бы сказать, что оборотный капитал в традиционном смысле — это сумма текущих активов, которые у нас есть, за вычетом текущих обязательств, в данном случае 27,7, и вот как мы получаем NWC.

[ [Рис. 6.4 Расчет NWC] ]

По крайней мере, это традиционная бухгалтерская точка зрения.

Расчет инвестиций в оборотный капитал

Но если мы посмотрим на это в случае финансов и расчета свободного денежного потока, мы удалим денежные средства и краткосрочные инвестиции, а также овердрафты.Это оставляет нам дебиторскую задолженность, запасы, другие текущие активы и кредиторскую задолженность; и другие текущие обязательства являются стороной пассива этого.

[ [Рис. 6.5 Расчет инвестиций в оборотный капитал] ]

Теперь давайте посмотрим, как мы получаем этот результат (1).

Прежде всего, я беру баланс компании [Рис. 6.6]. Мы видим, что дебиторская задолженность увеличилась с 7 309 до 3 486. Увеличение актива означает, что вы используете наличные деньги, и, следовательно, это отрицательный элемент.Ниже мы видим минус 178 (178).

[ [Рис. 6.6 Бухгалтерский баланс] ]

И если мы сложим их, мы сможем добраться до сути, изменение NWC, то есть 210 и 184. Это положительные моменты в те годы; но в предыдущие годы они были отрицательными. Итак, мы видим, что именно изменение оборотного капитала имеет значение для прогнозирования оценки.

Это положительные моменты в те годы; но в предыдущие годы они были отрицательными. Итак, мы видим, что именно изменение оборотного капитала имеет значение для прогнозирования оценки.

Давайте рассмотрим один и тот же набор данных по всем компаниям (рис. 6.7). Мы видим, что изменение чистых основных средств всегда отрицательное, почти всегда, за исключением 2016 года.

[ [Рис. 6.7 Изменение чистого оборотного капитала небольшое, но изменчивое] ]

Тем не менее, почти во все годы изменение чистых основных средств — иногда называемое «CAPEX» — обычно представляет собой значительную отрицательную величину. Изменение NWC может быть положительным или отрицательным, и хотя это меньший элемент, он все еще нестабилен.

Как избежать этой распространенной ошибки

Всегда начинайте с анализа предыдущей тенденции компании в NWC. Соответствует ли ваш прогноз этой общей тенденции?

Посмотрите, например, на компанию А (рис. 6.8). У него отрицательные показатели за последние три года. Итак, имеет ли здесь смысл прогноз положительный, положительный, положительный? Маловероятно! А еще есть компания B с тремя положительными годами, поэтому подойдет ли этому бизнесу отрицательный прогноз на будущее?

У него отрицательные показатели за последние три года. Итак, имеет ли здесь смысл прогноз положительный, положительный, положительный? Маловероятно! А еще есть компания B с тремя положительными годами, поэтому подойдет ли этому бизнесу отрицательный прогноз на будущее?

[ [Рис. 6.8 Изменение NWC] ]

Так что, предсказывая отклонения от этой тенденции, имейте вескую причину и точно рассказывайте сопровождающее повествование. Нет ничего плохого в прогнозировании изменений или отличий от прошлого — просто подкрепите свой анализ.Какая прекрасная возможность рассказать историю, которую вы видите!

Ошибка №6 Вывод:

- При оценке, в отличие от бухгалтерского учета, мы исключаем денежные средства и краткосрочные займы от NWC.

- Изменения в NWC нестабильны, потому что это изменение является результатом пяти отдельных прогнозов.

- NWC — небольшой, но волатильный объект инвестиций.

- Большие отклонения от прошлых трендов обычно являются ошибкой, но если это не так, обязательно подробно объясните это.

Не забудьте посмотреть видео, сопровождающее эту главу:

Это завершает ошибку № 6.Далее мы рассмотрим оценку акций с использованием расчетной бета-версии, ошибка № 7. Увидимся там!

Мастер-класс по оценке дает вам преимущество, необходимое для достижения необходимого вам преимущества в анализе капитала. В течение пяти модулей вы соберете портфолио из более чем 56 практических оценок реальных компаний. Никакой другой курс не дает такой же возможности отточить свои навыки анализа капитала таким же образом.

Зарегистрируйтесь сегодня!

Ежемесячный обзор рынка | Дж.П. Морган Управление активами

После сильного 2021 года начало года для фондовых рынков было тяжелым. Инфляция, опасения по поводу ужесточения политики центральным банком и напряженность в Восточной Европе взбудоражили рынки и привели к резкому увеличению волатильности. Акции развитых стран завершили месяц снижением на 5,3%, хотя развивающиеся рынки показали лучшие результаты, потеряв на конец января всего 1,9%. Рост цен на нефть и газ и более высокая доходность казначейских облигаций США привели к тому, что акции энергетических и финансовых компаний значительно опередили остальные участники рынка, что способствовало крупнейшему месячному превышению стоимости по сравнению с ростом за более чем 20 лет.

Акции развитых стран завершили месяц снижением на 5,3%, хотя развивающиеся рынки показали лучшие результаты, потеряв на конец января всего 1,9%. Рост цен на нефть и газ и более высокая доходность казначейских облигаций США привели к тому, что акции энергетических и финансовых компаний значительно опередили остальные участники рынка, что способствовало крупнейшему месячному превышению стоимости по сравнению с ростом за более чем 20 лет.

Доказательство 1: Класс актива и стиль возврата

Источник: Bloomberg Barclays, FTSE, MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. Акции DM: MSCI World; REIT: FTSE NAREIT Global Real Estate Investment Trusts; Cmdty: Товарный индекс Bloomberg; Global Agg: Barclays Global Aggregate; Рост: Мировой рост MSCI; Значение: Мировое значение MSCI; Малая кепка: MSCI World Small Cap. Все индексы представляют собой совокупную доходность в долларах США. Прошлые результаты не являются надежным индикатором текущих и будущих результатов. Данные на 31 января 2022 года.

Данные на 31 января 2022 года.

Акции роста, торгующиеся по завышенным ценам, столкнулись с повышенным давлением со стороны продавцов, особенно в секторах, которые выиграли от изменения моделей поведения потребителей во время пандемии. Участники рынка отказались от акций «сидим дома», где рост выручки в годы пандемии вряд ли повторится в будущем. Столь же пагубным для настроений в отношении акций роста было опасение сокращения ликвидности и повышения стоимости финансирования в ближайшие кварталы.Несмотря на такое серьезное отставание, индексы роста по-прежнему торгуются с большой премией к индексам стоимости, особенно по сравнению с уровнями до пандемии.

Как мы подчеркивали в главе «Поиск стоимости в стоимости» нашего инвестиционного прогноза на 2022 год, стоимостные акции выигрывают от растущей уверенности в том, что центральные банки смогут существенно поднять ставки с нулевого уровня. Отчасти это связано с тем, что финансовый сектор — большой компонент текущей корзины стоимостных акций — имеет тенденцию извлекать выгоду из роста доходности государственных облигаций. Федеральная резервная система (ФРС) находится на пути к завершению своей программы покупки облигаций в марте, и январское заседание Федерального комитета по открытым рынкам (FOMC) подтвердило широко распространенные ожидания относительно старта федеральных фондов также в марте. Кроме того, FOMC в настоящее время активно стремится уменьшить свой завышенный баланс. Без покупки облигаций центральным банком и с перспективой того, что наличные скоро будут приносить некоторую доходность, инвесторы могут быть менее склонны к покупке долгосрочных государственных долговых обязательств, что потенциально еще больше повысит доходность казначейских облигаций США.В январе рынки заложили в цену еще два повышения ставок ФРС до пяти в 2022 году.

Федеральная резервная система (ФРС) находится на пути к завершению своей программы покупки облигаций в марте, и январское заседание Федерального комитета по открытым рынкам (FOMC) подтвердило широко распространенные ожидания относительно старта федеральных фондов также в марте. Кроме того, FOMC в настоящее время активно стремится уменьшить свой завышенный баланс. Без покупки облигаций центральным банком и с перспективой того, что наличные скоро будут приносить некоторую доходность, инвесторы могут быть менее склонны к покупке долгосрочных государственных долговых обязательств, что потенциально еще больше повысит доходность казначейских облигаций США.В январе рынки заложили в цену еще два повышения ставок ФРС до пяти в 2022 году.

Мировые рынки облигаций упали на 2% в прошлом месяце, но по-прежнему опережали акции. Тем не менее, январь стал серьезным предупреждением для инвесторов о том, что во времена повышенных инфляционных рисков облигации обеспечивают меньшую защиту портфелям, чем во времена риска рецессии.

Сырьевые товары обеспечили лучшую защиту от этого инфляционного фона, продолжая ралли в январе.Нефть марки Brent достигла 90 долларов за баррель впервые с октября 2014 года из-за сокращения запасов нефти в США и роста политической напряженности в отношениях с Россией. Рынки акций с большим объемом сырьевых товаров, такие как Великобритания, Латинская Америка и Ближний Восток, показали значительно лучшие результаты.

Доказательство 2: Доходность мирового фондового рынка

Источник: FTSE, MSCI, Refinitiv Datastream, Standard & Poor’s, TOPIX, J.P. Morgan Asset Management. Все индексы представляют собой совокупную доходность в местной валюте, за исключением MSCI Asia ex-Japan и MSCI EM, которые указаны в долларах США.Прошлые результаты не являются надежным индикатором текущих и будущих результатов. Данные на 31 января 2022 года.

США

Макроэкономические данные рисуют неоднозначную картину экономики США. Январские индексы менеджеров по закупкам (PMI) продолжали сигнализировать о расширении экономической активности, при этом производственный индекс составил 55,0. Но резкое падение PMI в сфере услуг до 50,9 с 57,7 в предыдущем месяце является убедительным признаком демпфирующего влияния Omicron на активность. Как следствие, розничные продажи в декабре сократились на 1.9% в месячном исчислении, а расходы на авиабилеты и проживание резко сократились в январе. Но потребительский спрос должен снова вырасти по мере снижения уровня инфицирования и госпитализации. Однако после роста ВВП на 6,9% в годовом исчислении в четвертом квартале мы ожидаем значительно более низких темпов роста в текущем квартале, после чего во втором квартале они вновь ускорятся.

Но резкое падение PMI в сфере услуг до 50,9 с 57,7 в предыдущем месяце является убедительным признаком демпфирующего влияния Omicron на активность. Как следствие, розничные продажи в декабре сократились на 1.9% в месячном исчислении, а расходы на авиабилеты и проживание резко сократились в январе. Но потребительский спрос должен снова вырасти по мере снижения уровня инфицирования и госпитализации. Однако после роста ВВП на 6,9% в годовом исчислении в четвертом квартале мы ожидаем значительно более низких темпов роста в текущем квартале, после чего во втором квартале они вновь ускорятся.

Потребительская инфляция в США выросла до 7% в годовом исчислении в декабре, что является самым высоким уровнем с 1982 года. Инфляционное давление было широко распространено по товарам и услугам.Цены производителей за тот же период выросли на 9,7%, что близко к максимуму предыдущих месяцев. Производители по-прежнему сталкиваются с различными ограничениями поставок, начиная от исходных материалов, транспорта и рабочей силы.

Отчет о рынке труда за январь показал, что экономика США с уровнем безработицы 3,9%, сильным ростом заработной платы и 10,6 млн вакансий близка к полной занятости. После рецессии 2020 года рынок труда США пережил самое быстрое восстановление за всю историю. Рынок труда занял центральное место на пресс-конференции председателя ФРС Джерома Пауэлла после заседания, где он отметил, что экономика США сегодня намного сильнее по сравнению с 2015 годом, как раз перед последним циклом подъема.Он указал, что эти различия могут иметь важные последствия для надлежащего темпа нормализации политики.

Недавний ястребиный сдвиг со стороны ФРС увеличивает риск дюрации по государственным облигациям США и может оказать поддержку доллару США в краткосрочной перспективе из-за растущей разницы доходности с другими основными валютами развитых рынков, которые придерживаются менее ястребиной политики.

Приложение 3: Доходность сектора с фиксированным доходом

Источник: Bloomberg Barclays, BofA/Merrill Lynch, J. P. Morgan Economic Research, Refinitiv Datastream, J.P. Morgan Asset Management. Global IL: Barclays Global Inflation-Linked; Euro Gov.: Совокупное правительство Barclays Euro; Казначейства США: Barclays Совокупное правительство США — Казначейство; Global IG: Barclays Global Aggregate — Корпорации; HY в США: BofA/Merrill Lynch HY в США с ограничениями; Euro HY: BofA/Merrill Lynch Euro Нефинансовый HY Ограниченный; Долг EM: J.P. Morgan EMBIG. Все индексы представляют собой совокупную доходность в местной валюте, за исключением индексов развивающихся рынков и глобальных индексов, которые указаны в долларах США.Прошлые результаты не являются надежным индикатором текущих и будущих результатов. Данные на 31 января 2022 года.

P. Morgan Economic Research, Refinitiv Datastream, J.P. Morgan Asset Management. Global IL: Barclays Global Inflation-Linked; Euro Gov.: Совокупное правительство Barclays Euro; Казначейства США: Barclays Совокупное правительство США — Казначейство; Global IG: Barclays Global Aggregate — Корпорации; HY в США: BofA/Merrill Lynch HY в США с ограничениями; Euro HY: BofA/Merrill Lynch Euro Нефинансовый HY Ограниченный; Долг EM: J.P. Morgan EMBIG. Все индексы представляют собой совокупную доходность в местной валюте, за исключением индексов развивающихся рынков и глобальных индексов, которые указаны в долларах США.Прошлые результаты не являются надежным индикатором текущих и будущих результатов. Данные на 31 января 2022 года.

Китай

В четвертом квартале 2021 года экономика Китая еще больше замедлилась, при этом реальный рост ВВП составил 4,0% в годовом исчислении. Ежемесячные показатели экономической активности указывали на слабый внутренний спрос. Инвестиции в основной капитал снизились до 4,9% в годовом исчислении, а настроения потребителей были подавленными, при этом розничные продажи выросли всего на 1,7% в годовом исчислении в декабре. Возобновление региональных вспышек Covid и блокировок, а также узкие места с поставками в автомобильной промышленности создают нагрузку на потребление.Сектор недвижимости также тормозил краткосрочный рост. В декабре цены на жилье упали на 0,3%, а инвестиции в недвижимость сократились на 13,1% в годовом исчислении.

Возобновление региональных вспышек Covid и блокировок, а также узкие места с поставками в автомобильной промышленности создают нагрузку на потребление.Сектор недвижимости также тормозил краткосрочный рост. В декабре цены на жилье упали на 0,3%, а инвестиции в недвижимость сократились на 13,1% в годовом исчислении.

Напротив, внешние секторы Китая оставались в хорошей форме. Экспорт Китая вырос на 20,9% в годовом исчислении в декабре, опередив консенсус-прогноз на 18,2%. Сила экспорта также объясняется надежными инвестициями в основные средства в производство. Но недавний рост ниже тренда вызывает некоторые опасения по поводу краткосрочных экономических перспектив Китая, и очень ожидается усиление политики стимулирования.Политики уже сигнализировали о переходе к адаптивной политике на своей недавней Центральной экономической рабочей конференции. Народный банк Китая (НБК) активизировал свои усилия по смягчению денежно-кредитной политики в прошлом месяце, объявив о снижении нескольких базовых кредитных ставок. По сравнению с январем прошлого года перспективы политики значительно более благоприятны, и мы ожидаем, что темпы экономического роста в Китае могут усилиться в ближайшие месяцы. Политика Китая по борьбе с COVID-19 и строгие меры изоляции остаются самым большим негативным риском для его собственной экономики, а также для глобальных цепочек поставок, учитывая высокую заразность Omicron.

По сравнению с январем прошлого года перспективы политики значительно более благоприятны, и мы ожидаем, что темпы экономического роста в Китае могут усилиться в ближайшие месяцы. Политика Китая по борьбе с COVID-19 и строгие меры изоляции остаются самым большим негативным риском для его собственной экономики, а также для глобальных цепочек поставок, учитывая высокую заразность Omicron.

Экономические и нормативные проблемы Китая привели к значительной распродаже акций. За последние 12 месяцев китайские акции показали худшие результаты на развивающихся рынках, но, как мы резюмировали в главе «Изменения в Китае» инвестиционного прогноза на 2022 год, среднесрочные инвесторы должны рассматривать недавний спад как возможность. Индекс MSCI China торгуется по форвардному соотношению цена-прибыль примерно в 12 раз по сравнению с 18-кратным годом ранее.

Приложение 4: Доходность государственных облигаций с фиксированным доходом

Источник: Bloomberg Barclays, Refinitiv Datatsream, J. П. Морган Управление активами. Все индексы являются эталонными правительственными индексами Bloomberg Barclays. Все индексы представляют собой общую доходность в местной валюте, за исключением глобального, который выражается в долларах США. Прошлые результаты не являются надежным индикатором текущих и будущих результатов. Данные на 31 января 2022 г.

П. Морган Управление активами. Все индексы являются эталонными правительственными индексами Bloomberg Barclays. Все индексы представляют собой общую доходность в местной валюте, за исключением глобального, который выражается в долларах США. Прошлые результаты не являются надежным индикатором текущих и будущих результатов. Данные на 31 января 2022 г.

Еврозона

Декабрьские и январские данные о настроениях и экономической активности оказались на удивление устойчивыми на фоне роста числа случаев заражения Covid на континенте. Январский производственный PMI вырос до 59.0, что указывает на очень оптимистичные настроения в секторе. Субиндекс новых заказов улучшился с 55,0 в предыдущем месяце до 56,9, что указывает на дальнейший потенциал роста. Индекс сроков поставки поставщика улучшился третий месяц подряд до 26,6, но только с ужасных 19,4 в октябре. Это говорит о том, что ограничения поставок ослабевают, хотя и очень постепенно.

Воздействие последней волны Omicron на сферу услуг было меньше, чем ожидалось, поскольку ограничения в целом оставались ограниченными. Низкий уровень госпитализации побудил такие страны, как Дания, Испания и Великобритания, снять ограничения, несмотря на высокий уровень заражения. Таким образом, потребительское доверие в январе упало лишь незначительно до -8,5, что не так уж далеко от допандемического максимума -2,6.

Низкий уровень госпитализации побудил такие страны, как Дания, Испания и Великобритания, снять ограничения, несмотря на высокий уровень заражения. Таким образом, потребительское доверие в январе упало лишь незначительно до -8,5, что не так уж далеко от допандемического максимума -2,6.

Общая инфляция в декабре выросла до 5,0% в годовом исчислении, в основном за счет роста цен на продукты питания и товары. Тем не менее, цены на энергоносители и поставки газа остаются ключевым риском в регионе. На декабрьском заседании Европейский центральный банк (ЕЦБ) дал понять, что ставки вряд ли вырастут в 2022 году, но остается гибким в своей будущей политике.Мы ожидаем, что в случае вероятного восстановления экономической активности во втором и третьем кварталах дальнейшее ужесточение ситуации на рынке труда постепенно подтолкнет ЕЦБ к более жесткой политике. Это может оказать поддержку евро во второй половине года.

акций еврозоны, должны извлечь выгоду из любых дальнейших улучшений узких мест предложения и повторного ускорения экономической активности.

Великобритания

В декабре в экономике Великобритании произошел спад из-за распространения Omicron.Розничные продажи упали на 3,7% по сравнению с предыдущим месяцем, а PMI в сфере услуг снизился с 58,5 до 53,6. Условия для потребителей, вероятно, останутся сложными в ближайшие месяцы, поскольку счета за электроэнергию и налоги будут расти. Но затухающая волна Омикрона должна поддерживать общую экономическую активность. Общая инфляция выросла до 5,4% в декабре, а уровень безработицы снизился до 4,2%. Сохраняющееся инфляционное давление и дальнейшее ужесточение ситуации на рынке труда подтолкнули рынок к ожиданиям пяти повышений ставок Банком Англии до конца года.

В январе фондовые рынки Великобритании значительно превзошли развитые рынки. Рынок выиграл от большого веса акций сырьевых и финансовых компаний и низкого веса акций дорогих технологий. Если ралли сырьевых товаров продолжится, акции Великобритании могут продолжить расти.

Заключение

Поведение рынка и поток новостей в январе напомнили нам о трех важных вещах. Во-первых, краткосрочная преходящая инфляция, которая сопровождала большую часть 2021 года, разваливается.Как мы показываем в первой части нашей недавней статьи «О мыслях инвесторов, защищающих от инфляции», «Буря в портах», рекордное налогово-бюджетное стимулирование создало очень сильный экономический спрос, за которым последовал дефицит предложения. Кроме того, рекордными темпами восстановился рынок труда (см. часть вторую «Рынок труда — ключевой фактор»). Центральные банки начинают признавать, что инфляция более устойчива, поэтому переходят к более ястребиной денежно-кредитной политике.

Во-первых, краткосрочная преходящая инфляция, которая сопровождала большую часть 2021 года, разваливается.Как мы показываем в первой части нашей недавней статьи «О мыслях инвесторов, защищающих от инфляции», «Буря в портах», рекордное налогово-бюджетное стимулирование создало очень сильный экономический спрос, за которым последовал дефицит предложения. Кроме того, рекордными темпами восстановился рынок труда (см. часть вторую «Рынок труда — ключевой фактор»). Центральные банки начинают признавать, что инфляция более устойчива, поэтому переходят к более ястребиной денежно-кредитной политике.

Во-вторых, переключение передач центральными банками привело к дальнейшему повышательному давлению на доходность облигаций, что, как правило, выгодно для стоимостных акций, как мы показываем в нашем Руководстве по рынкам*.

В-третьих, демпфирующее воздействие Омикронной волны на рост должно оказаться временным. Мы ожидаем, что, как только пандемия отступит, неудовлетворенный потребительский спрос, большое количество невыполненных заказов и исчезновение узких мест в поставках должны вновь подстегнуть глобальный рост. Перспективы роста выше тенденции в 2022 году должны привести к дальнейшему повышению корпоративных доходов, несмотря на увеличение базы затрат. Но ценовая власть корпораций будет различаться как между секторами, так и внутри них. Несмотря на слабое начало, акции с высокой ценовой способностью по-прежнему выглядят выгодно по сравнению с облигациями в 2022 году.

Перспективы роста выше тенденции в 2022 году должны привести к дальнейшему повышению корпоративных доходов, несмотря на увеличение базы затрат. Но ценовая власть корпораций будет различаться как между секторами, так и внутри них. Несмотря на слабое начало, акции с высокой ценовой способностью по-прежнему выглядят выгодно по сравнению с облигациями в 2022 году.

Приложение 5. Индекс доходности за январь 2022 г.

Источник: Bloomberg Barclays, MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. Прошлые результаты не являются надежным индикатором текущих и будущих результатов. Данные на 31 января 2022 года.

* Путеводитель по рынкам, первый квартал 2022 г.: Великобритания, стр. 48, Европа, стр. 47.

О PRI | Веб-страница PRI

Что такое PRI?

PRI является ведущим в мире сторонником ответственного инвестирования.Работает:

- , чтобы понять инвестиционные последствия экологических, социальных и управленческих факторов (ESG);

- , чтобы поддержать свою международную сеть подписантов-инвесторов в учете этих факторов при принятии решений об инвестициях и собственности.

PRI действует в долгосрочных интересах:

- подписантов;

- финансовых рынков и экономик, в которых они работают;

- и, в конечном счете, окружающей среды и общества в целом.

PRI действительно независима. Он призывает инвесторов использовать ответственные инвестиции для повышения доходности и лучшего управления рисками, но не работает для получения собственной прибыли; он взаимодействует с мировыми политиками , но не связан ни с одним правительством; он поддерживается Организацией Объединенных Наций, но не является ее частью.

Узнайте больше о нашей работе: поддержка ответственных инвесторов, создание устойчивых рынков, способствующих созданию более процветающего мира для всех:

Каковы шесть принципов ответственного инвестирования?

Шесть принципов ответственного инвестирования предлагают набор возможных действий для включения вопросов ESG в инвестиционную практику.

Принципы были разработаны инвесторами для инвесторов. Осуществляя их, подписанты вносят вклад в развитие более устойчивой глобальной финансовой системы. Они привлекли глобальную базу подписантов, представляющую большинство мировых профессионально управляемых инвестиций.

Осуществляя их, подписанты вносят вклад в развитие более устойчивой глобальной финансовой системы. Они привлекли глобальную базу подписантов, представляющую большинство мировых профессионально управляемых инвестиций.

- Принцип 1. Мы будем включать вопросы ESG в процессы инвестиционного анализа и принятия решений.

- Принцип 2. Мы будем активными собственниками и включим вопросы ESG в нашу политику и практику владения.

- Принцип 3: Мы будем добиваться надлежащего раскрытия информации по вопросам ESG компаниями, в которые мы инвестируем.

- Принцип 4: Мы будем способствовать принятию и внедрению Принципов в инвестиционной отрасли.

- Принцип 5: Мы будем работать вместе над повышением эффективности реализации Принципов.

- Принцип 6: Каждый из нас будет отчитываться о своей деятельности и прогрессе в реализации Принципов.

Подробнее о принципах

Какова миссия PRI?

«Мы считаем, что экономически эффективная, устойчивая глобальная финансовая система необходима для создания долгосрочной ценности. Такая система вознаградит долгосрочные, ответственные инвестиции и принесет пользу окружающей среде и обществу в целом.

Такая система вознаградит долгосрочные, ответственные инвестиции и принесет пользу окружающей среде и обществу в целом.

PRI будет работать над созданием устойчивой глобальной финансовой системы, поощряя принятие Принципов и сотрудничество в их реализации; путем поощрения надлежащего управления, честности и подотчетности; и устраняя препятствия на пути к устойчивой финансовой системе, которые связаны с рыночной практикой, структурами и регулированием.

Как начиналась PRI?

В начале 2005 года тогдашний Генеральный секретарь Организации Объединенных Наций Кофи Аннан пригласил группу крупнейших мировых институциональных инвесторов присоединиться к процессу разработки Принципов ответственного инвестирования. Группу инвесторов из 20 человек из учреждений 12 стран поддерживала группа из 70 экспертов из инвестиционной отрасли, межправительственных организаций и гражданского общества.

С момента своего основания в 2006 году PRI постоянно росла. Чтобы просмотреть список публичных репортеров, общее количество зарегистрированных AUM по классам активов и AUM, охваченных деятельностью RI, см. наш снимок информации о подписантах.

Чтобы просмотреть список публичных репортеров, общее количество зарегистрированных AUM по классам активов и AUM, охваченных деятельностью RI, см. наш снимок информации о подписантах.

стать подписантом

Рост PRI 2006-2021

Скачать данные Excel

Подписанты-учредители

| A-Z | Организация | |

|---|---|---|

| A | ABN AMRO Asset Management | Актив4 |

| Б | Банко | BNP Paribas Asset Management |

| С | Caisse de dépôt et placement du québec | Christian Super |

| Д | Дайва Ассет Менеджмент Ко. ООО ООО | Домини Социальные Инвестиции |

| Е | Etablissement du Régime Additionnel de la Fonction Publique — ERAFP | Этикс |

| Ф | F&C Asset Management 2 Folksam 1 | Fonds de reserve pour les retraites – FRR 1 |

| Г | Generation Investment Management LLP GES Investment Services Государственный пенсионный фонд Таиланда 1 | Пенсионный фонд государственных служащих Южной Африки |

| Н | Хендерсон Глобал Инвесторс | Hermes Pensions Management 1 |

| Я | Понимание инвестиций | Международная финансовая корпорация 1 |

| М | Macif Gestion Mennonite Mutual Aid Mercer Investment Consulting | Mitsubishi UFJ Trust and Banking Corporation Munich Reinsurance AG 1 |

| Н | Фонд Натана Каммингса Национальный пенсионный резервный фонд Ирландии Система пенсионного обеспечения работников г.  Нью-Йорка 1 Нью-Йорка 1 | Местная пенсионная система штата Нью-Йорк Пенсионный фонд Новой Зеландии Государственный пенсионный фонд Норвегии 1 |

| О | onValues Ltd | |

| Р | PGGM Investments 1 Portfolio Partners Limited | PREVI* Пенсионная программа для государственного сектора 1 |

| Р | Репутекс | |

| С | Торговая марка Sumitomo Trust | Stichting Pensioenfonds |

| Т | Пенсионная система учителей города Нью-Йорка Threadneedle Asset Management Ltd | TIAA – CREF 1 Trucost |

| У | Объединенный пенсионный фонд персонала Организации Объединенных Наций 1 | Программа пенсионного обеспечения университетов – USS 1 |

| В | Вигео | |

| Ш | Управление инвестициями Wespath (Генеральный совет Объединенной методистской церкви по вопросам пенсий и медицинских пособий) | |

Каковы отношения PRI с Организацией Объединенных Наций?

Организация Объединенных Наций (ООН) поддерживает Принципы ответственного инвестирования с момента их запуска. PRI имеет двух партнеров ООН. которые играют важную роль в реализации стратегии PRI, в том числе занимают места в Правлении PRI и предоставляют подписантам дополнительные возможности для обучения, сотрудничества и принятия мер в целях ответственного инвестирования.

PRI имеет двух партнеров ООН. которые играют важную роль в реализации стратегии PRI, в том числе занимают места в Правлении PRI и предоставляют подписантам дополнительные возможности для обучения, сотрудничества и принятия мер в целях ответственного инвестирования.

Финансовая инициатива Программы ООН по окружающей среде

UNEP FI — это уникальное партнерство между Программой Организации Объединенных Наций по окружающей среде (ЮНЕП) и мировым финансовым сектором. UNEP FI тесно сотрудничает с более чем 200 финансовыми учреждениями, подписавшими Заявление UNEP FI об устойчивом развитии, и рядом партнерских организаций в целях развития и продвижения связей между устойчивостью и финансовыми показателями.

С помощью одноранговых сетей, исследований и обучения UNEP FI выполняет свою миссию по выявлению, продвижению и внедрению передовой практики в области охраны окружающей среды и устойчивого развития на всех уровнях деятельности финансовых учреждений.

Глобальный договор ООН

Глобальный договор Организации Объединенных Наций, запущенный в 2000 году, представляет собой как политическую платформу, так и практическую основу для компаний, приверженных устойчивому развитию и ответственной деловой практике.

Являясь инициативой руководства с участием многих заинтересованных сторон, она направлена на то, чтобы привести бизнес-операции и стратегии в соответствие с десятью общепризнанными принципами в области прав человека, труда, окружающей среды и борьбы с коррупцией, а также активизировать действия в поддержку более широких целей ООН.Подписавшись на 7000 корпораций в 135 странах, это крупнейшая в мире добровольная корпоративная инициатива в области устойчивого развития.

Как финансируется PRI?

PRI финансируется в основном за счет ежегодных членских взносов, уплачиваемых всеми подписавшими сторонами. Дополнительное финансирование поступает за счет грантов правительств, фондов и других международных организаций. Корпоративное спонсорство и поддержка в натуральной форме требуются для отдельных мероприятий и проектов, таких как ежегодная конференция PRI in Person и крупных публикаций/проектов.

Полная финансовая информация PRI доступна в годовом отчете.

| IGLB | iShares Корпоративные облигации инвестиционного класса на 10+ лет ETF | 3,33 | 02 февраля 2022 г. | -4,84 | 02 февраля 2022 г. | 08 декабря 2009 г. | 0,06 | 0,06 | 2 310 514 403 |

| ИЛТБ | iShares Core 10+ Year USD Bond ETF | 3.19 | 02 февраля 2022 г. | -4,39 | 02 февраля 2022 г. | 08 декабря 2009 г. | 0,06 | 0,06 | 314 110 151 |

| QLTA | iShares Aaa — ETF корпоративных облигаций с рейтингом A | 2,01 | 02 февраля 2022 г. | -2,92 | 02 февраля 2022 г. | 14 февраля 2012 г. | 0,15 | 0,15 | 1 144 041 380 |

| ДВЯ | iShares Азиатско-Тихоокеанский дивидендный ETF | 5. 80 80 | 31 декабря 2021 г. | 4,51 | 31 декабря 2021 г. | 23 февраля 2012 г. | 0,49 | 0,49 | 46 443 411 |

| СТИП | iShares 0-5 Year TIPS Bond ETF | 4,51 | 02 февраля 2022 г. | -0,66 | 02 февраля 2022 г. | 01 декабря 2010 г. | 0,03 | 0,03 | 9 418 594 670 |

| ИГСБ | iShares Корпоративные облигации инвестиционного класса на 1-5 лет ETF | 1.61 | 02 февраля 2022 г. | -1,05 | 02 февраля 2022 г. | 05 января 2007 г. | 0,06 | 0,06 | 22 655 831 801 |

| ЗАТЯЖЕЛЫЙ | iShares 1-3-летние казначейские облигации ETF | 0,22 | 02 февраля 2022 г. | -0,66 | 02 февраля 2022 г. | 22 июля 2002 г. | 0,15 | 0,15 | 21 413 036 964 |

| TLH | iShares 10-20-летние казначейские облигации ETF | 1. 57 57 | 02 февраля 2022 г. | -3,25 | 02 февраля 2022 г. | 05 января 2007 г. | 0,15 | 0,15 | 2 282 798 366 |

| TLT | iShares 20+ Year Treasury Bond ETF | 1,57 | 02 февраля 2022 г. | -3,85 | 02 февраля 2022 г. | 22 июля 2002 г. | 0,15 | 0,15 | 15 577 218 217 |

| ИЭИ | iShares 3-7-летние казначейские облигации ETF | 0.74 | 02 февраля 2022 г. | -1,42 | 02 февраля 2022 г. | 05 января 2007 г. | 0,15 | 0,15 | 10 193 155 188 |

| ИЭФ | iShares 7-10-летние казначейские облигации ETF | 0,88 | 02 февраля 2022 г. | -2,13 | 02 февраля 2022 г. | 22 июля 2002 г. | 0,15 | 0,15 | 15 555 309 183 |

| АГЗ | Облигации агентства iShares ETF | 0. 72 72 | 02 февраля 2022 г. | -1,07 | 02 февраля 2022 г. | 05 ноября 2008 г. | 0,20 | 0,20 | 728 362 013 |

| АГГ | iShares Core США Совокупные облигации ETF | 1,78 | 02 февраля 2022 г. | -2,01 | 02 февраля 2022 г. | 22 сентября 2003 г. | 0,05 | 0,04 | 89 444 810 753 |

| ЦМБС | iShares CMBS ETF | 2.24 | 02 февраля 2022 г. | -1,56 | 02 февраля 2022 г. | 14 февраля 2012 г. | 0,25 | 0,25 | 774 390 295 |

| USIG | iShares Broad USD Корпоративные облигации инвестиционного класса ETF | 2,38 | 02 февраля 2022 г. | -2,81 | 02 февраля 2022 г. | 05 января 2007 г. | 0,04 | 0,04 | 6 617 230 839 |

| ГНМА | Облигационный фонд iShares GNMA | 0. 08 08 | 02 февраля 2022 г. | -1,21 | 02 февраля 2022 г. | 14 февраля 2012 г. | 0,11 | 0,10 | 456 355 928 |

| ГБФ | iShares Государственные/кредитные облигации ETF | 1,25 | 02 февраля 2022 г. | -2,23 | 02 февраля 2022 г. | 05 января 2007 г. | 0,20 | 0,20 | 431 522 360 |

| ИГИБ | iShares 5-10-летние корпоративные облигации инвестиционного класса ETF | 2.34 | 02 февраля 2022 г. | -2,32 | 02 февраля 2022 г. | 05 января 2007 г. | 0,06 | 0,06 | 11 259 074 387 |

| ГВИ | iShares Промежуточные правительственные/кредитные облигации ETF | 1,46 | 02 февраля 2022 г. | -1,37 | 02 февраля 2022 г. | 05 января 2007 г. | 0,20 | 0,20 | 2 698 065 055 |

| МББ | ETF iShares MBS | 1. 05 05 | 02 февраля 2022 г. | -1,55 | 02 февраля 2022 г. | 13 марта 2007 г. | 0,06 | 0,04 | 24 401 991 031 |

| ШВ | Короткие казначейские облигации iShares ETF | 0,00 | 02 февраля 2022 г. | -0,06 | 02 февраля 2022 г. | 05 января 2007 г. | 0,16 | 0,15 | 14 012 241 550 |

| СОВЕТ | iShares TIPS Bond ETF | 4.76 | 02 февраля 2022 г. | -2,42 | 02 февраля 2022 г. | 04 декабря 2003 г. | 0,19 | 0,19 | 34 929 505 155 |

| Правительство | iShares Казначейские облигации США ETF | 0,99 | 02 февраля 2022 г. | -1,73 | 02 февраля 2022 г. | 14 февраля 2012 г. | 0,05 | 0,05 | 16 586 567 860 |

| МКФ | iShares Cohen & Steers REIT ETF | 1. 82 82 | 31 декабря 2021 г. | -7,74 | 31 декабря 2021 г. | 29 января 2001 г. | 0,33 | 0,33 | 2 758 079 088 |

| ИДВ | iShares International Select Dividend ETF | 5,76 | 31 декабря 2021 г. | 3,86 | 31 декабря 2021 г. | 11 июня 2007 г. | 0,49 | 0,49 | 4 564 081 918 |

| ДВЫ | iShares Выберите дивидендный ETF | 3.12 | 31 декабря 2021 г. | 2,76 | 31 декабря 2021 г. | 3 ноября 2003 г. | 0,38 | 0,38 | 20 537 152 015 |

| ИТ | iShares U.S. Transportation ETF | 0,77 | 31 декабря 2021 г. | -2,80 | 31 декабря 2021 г. | 06 октября 2003 г. | 0,41 | 0,41 | 1 591 032 101 |

| ИТА | iShares U. S. Aerospace & Defense ETF S. Aerospace & Defense ETF | 0.82 | 31 декабря 2021 г. | 0,13 | 31 декабря 2021 г. | 01 мая 2006 г. | 0,42 | 0,42 | 2 462 080 956 |

| МГМ | Базовые материалы iShares США ETF | 1,48 | 31 декабря 2021 г. | -3,78 | 31 декабря 2021 г. | 12 июня 2000 г. | 0,41 | 0,41 | 752 185 555 |

| ИАИ | iShares Американские брокеры-дилеры и фондовые биржи ETF | 1.31 | 31 декабря 2021 г. | -1,17 | 31 декабря 2021 г. | 01 мая 2006 г. | 0,41 | 0,41 | 887 905 354 |

| ИИК | iShares Потребительские товары США ETF | 1,49 | 31 декабря 2021 г. | 1,63 | 31 декабря 2021 г. | 12 июня 2000 г. | 0,41 | 0,41 | 865 847 923 |

| ИК | Дискреционный ETF для потребителей США iShares | 0. 39 39 | 31 декабря 2021 г. | -9,19 | 31 декабря 2021 г. | 12 июня 2000 г. | 0,41 | 0,41 | 1 130 497 646 |

| ИЕ | iShares US Energy ETF | 2,98 | 31 декабря 2021 г. | 20,77 | 31 декабря 2021 г. | 12 июня 2000 г. | 0,41 | 0,41 | 2 929 096 339 |

| МГФ | iShares Финансовый индекс США ETF | 1.27 | 31 декабря 2021 г. | 1,67 | 31 декабря 2021 г. | 22 мая 2000 г. | 0,41 | 0,41 | 2 615 421 737 |