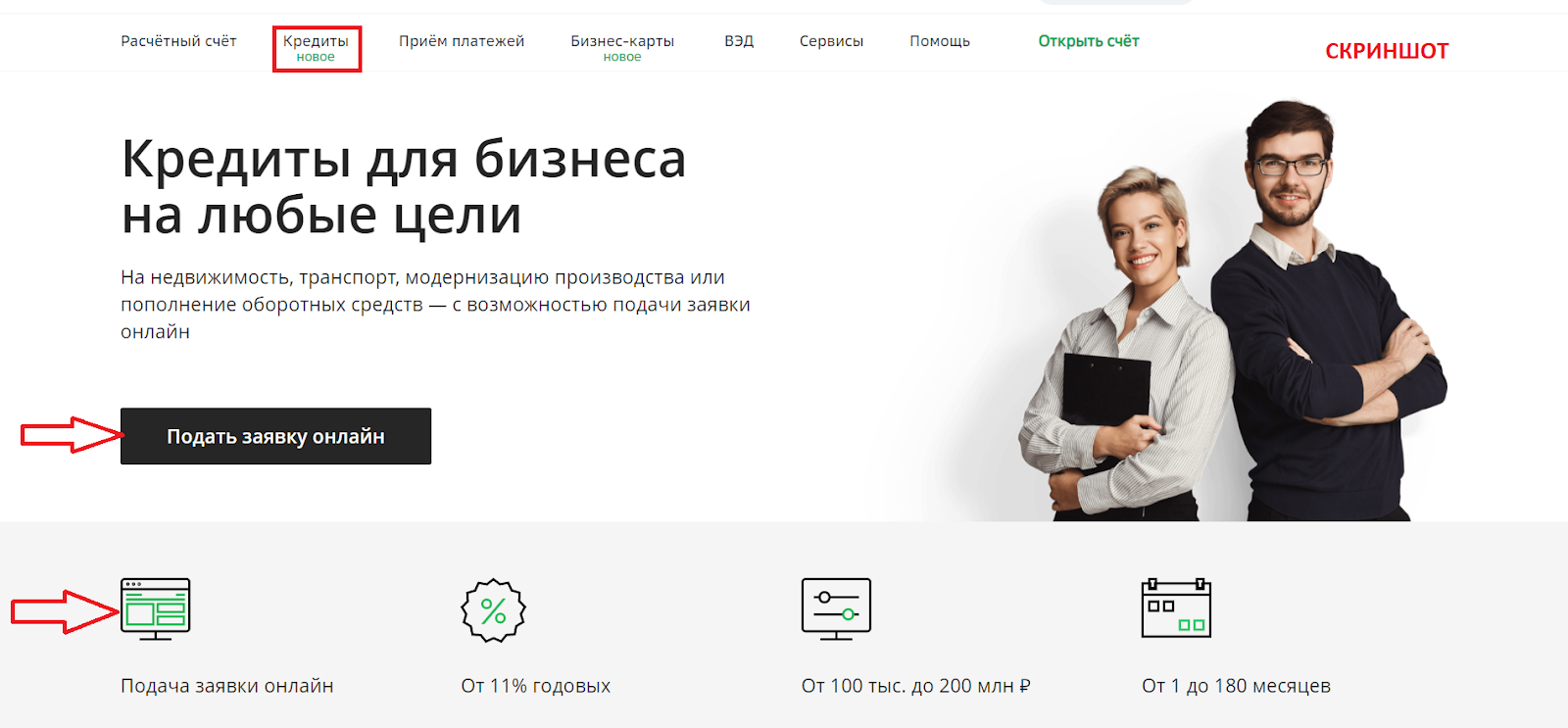

Взять кредит для бизнеса с нуля: взять кредит на открытие и развитие малого бизнеса — СберБизнес — СберБанк

БизнесКредитование бизнеса в Москве, взять кредит для бизнеса без залога, банковский кредит для организации

Поможем в подготовке и подаче документов в ФНС

Ваш электронный ключ всегда под рукой

Под залог коммерческой недвижимости на любые цели

Арифметика добра

Помогите детям сиротам найти семью и стать успешными членами общества

Мобильный банк-клиент для бизнеса

МКБ Exchange

Покупка и продажа валюты онлайн

Акции и спецпредложения

до 30 января 2022 г.

до 30 января 2022 г.c 15 декабря 2021 г.до 31 декабря 2022 г.

c 10 декабря 2021 г.до 10 января 2022 г.

c 1 декабря 2021 г.до 31 декабря 2021 г.

c 25 ноября 2021 г.до 31 декабря 2021 г.

c 25 ноября 2021 г.до 28 февраля 2022 г.

c 26 ноября 2021 г.до 28 ноября 2021 г.

Специальные офисы для обслуживания юридических лиц и индивидуальных предпринимателей.

| 11.07.2013 в 20:52 | #2200 |

Кому нибудь удалось за последний год получить ссуду для Бизнеса? обошел несколько банков, везде отшили, а там где по началу рассматривали, при условии что у меня хорошая кредитная история, тоже отказали. предлагал в залог дом, новый грузовик-рефку. Обычным физ лицам работающим на дядю дают на право и на лево. мне же как ип все отказывают. | |

| 23.07.2013 в 20:09 | #2201 |

Да, дают неохотно. Я взяла под залог торгового павильона в СБ РФ. Стоимость учли по накладной производителя минус 20%. Плюс залог — товар в обороте по накладной — остатки склада по закупочным ценам минус 20%. Вообщем, все цены максимально занижены. Зато дали деньги. | |

| 24.07.2013 в 01:33 | #2203 |

Ясно почему к ИП относятся подозрительно 🙂 ИП отвечает свои имуществом. | |

| 06.08.2013 в 18:44 | #2204 |

Дают, но только если у вас есть личное имущество, недвижимость, авто. Мне дали. | |

| 13.08.2013 в 14:41 | #2205 |

| |

| 14.08.2013 в 23:34 | #2206 |

Брал кредит 60 000 руб на развитие бизнеса. Пробуйте, не стесняйтесь. | |

| 19.08.2013 в 17:35 | #2207 |

Оксана Владиславовна | В одном из банков предложили собрать необходимые документы. |

| 06.10.2013 в 02:36 | #2210 |

Я официально не трудоустроен, жена тоже. Хочу взять кредит наличными на сумму около 5000 дол. Естественно не на еду и не на шмотки. Цель кредита очень сомнительная: «Сотрудничество с одним брокером на рынке валют Форекс.» Как мне лучше всего осуществить свой замысел? Справки о доходах у меня нет и не привидеться. | |

| 07.11.2013 в 16:16 | #2211 |

Моя подруга брала в Сбербанке кредит «Бизнес Старт», по договору франчайзинга с партнером банка. Сумма была 2 миллиона, условия, насколько я помню, довольно приемлемые. Во всяком случае, магазинчик она открыла, кредит гасит, проблем не возникло. По этому виду кредита условия довольно лояльные, можно рассматривать его как довольно выгодный для открытия своего бизнеса. | |

06. 12.2013 в 01:28 12.2013 в 01:28 | #2212 |

Брал кредит на 20 000 $ в «Сбербанке» только по залог собственной квартиры и поручителя, на 2 года. Не смог пройти ни по одной из бизнес программ что там предлагали. Мой совет не стоит брать деньги именно под бизнес, волокиты сильно многою, Я просто указал левую причину в бланке, и все. Конечно нету льгот и с выплатами строго, но так намного легче. | |

| 04.02.2014 в 17:32 | #2213 |

Сейчас банки практически всем отказывают в кредитовании бизнеса. | |

| 17.03.2014 в 21:56 | #2215 |

В принципе, особых проблем при получении такого кредита не было. Даже якобы обязательный бизнес-план оказался обычной формальностью. Правда, чтобы получить деньги, нужен ликвидный залог, стоимость которого как минимум в 2 раза выше суммы, на которую вы хотите кредитоваться. | |

| 29.03.2014 в 14:56 | #2218 |

Это бывший КМБ банк, тогда это очень хорошо, я в 2000-м у них брал кредит на расширение. Тогда ни с оформлением, ни с оплатами вообще никаких проблем не было, хотя время было совсем другое. Залог требуется, а минимальная/максимальные суммы какие? | |

| 05.04.2014 в 19:06 | #2219 |

Согласен, эта отличная мысль придется как раз кстати | |

09. 04.2014 в 16:05 04.2014 в 16:05 | #2220 |

Замечательно, полезная штука | |

| 15.04.2014 в 02:18 | #2223 |

Игорек, у меня склад уже был застрахован , я и без кредита оформляю страховой полис почти 5 лет. Все таки недвижимость дорогая и товаров в нем на бешенные деньги. | |

| 15.04.2014 в 11:44 | #2224 |

Константин, какое отношение имеет страхование склада как объекта недвижимости (насколько я понимаю, именно он был залогом), к страхованию товара на складе? Страховка, которая нужна банку при выдаче кредита, обычно совершенно бесполезна для клиента — вероятность разрушения здания ничтожно мала. 🙂 | |

18. 04.2014 в 15:29 04.2014 в 15:29 | #2225 |

Игорек, при чем тут товары на складе? Мой залог – это мой склад (4 стены, пол и крыша), все что рядом, внутри и окло к залогу отношения не имеет. У меня встречный вопрос – вы в залог оставляете машину, по банковским условиям оформляете страховку, вы будете далее страховать каждый пакет продуктов, который перевезете в данном автомобиле? | |

| 22.04.2014 в 11:31 | #2226 |

Константин, о том, что товара на складе «на бешеные деньги» писали вы, а не я. | |

| 25.04.2014 в 05:23 | #2227 |

У меня получилось взять кредит, занимаюсь малым ремонтом мобильных телефонов. Прошиваю и заменяю мелкие запчасти. Очень выгодное занятие, да и кредит на очень хороших условиях, думаю если всё хорошо пойдёт то скоро из маленького бизнеса перейду на большой, планирую открыт магазин новых мобильных телефонов. |

Необходимая сумма появится только через год. Не хочу терять время.

Необходимая сумма появится только через год. Не хочу терять время. У них появились новые предложения для предпринимателей, это кредитные карты. Процент по таким кредитам больше, а соответственно банку это выгоднее. Но мне удалось оформить кредит на ИП в Запсибкомбанке, правда на сумму всего 500 тыс. Другие банки к сожалению отказали сразу.

У них появились новые предложения для предпринимателей, это кредитные карты. Процент по таким кредитам больше, а соответственно банку это выгоднее. Но мне удалось оформить кредит на ИП в Запсибкомбанке, правда на сумму всего 500 тыс. Другие банки к сожалению отказали сразу.

Когда подавал документы все это указывал, поэтому ни о какой страховке с банком речи не было. Рассказываю о своем случае, в любом случае с каждым клиентом свои нюансы и свои заморочки.

Когда подавал документы все это указывал, поэтому ни о какой страховке с банком речи не было. Рассказываю о своем случае, в любом случае с каждым клиентом свои нюансы и свои заморочки. И о том, что уже 5 лет страхуете свой склад (стены, пол и крышу) без всякого кредита.

А я лишь написал, что для ведения бизнеса такая страховка абсолютно не нужна, т. е. является дополнительными расходами при получении кредита…

И о том, что уже 5 лет страхуете свой склад (стены, пол и крышу) без всякого кредита.

А я лишь написал, что для ведения бизнеса такая страховка абсолютно не нужна, т. е. является дополнительными расходами при получении кредита… ..

..Где взять кредит на открытие бизнеса с нуля?

Сегодня многие люди задумываются об открытии собственного бизнеса, но не все имеют в распоряжении достаточное количество средств. Если вы не желаете тратить огромное количество времени, чтобы привлечь в свое дело инвесторов и партнеров, хорошим выходом будет позаимствовать необходимую для создания бизнеса сумму у банка. Действительно достойный проект обязательно послужит основанием для получения кредита, несмотря на все предубеждения отечественных кредиторов по поводу малого бизнеса.

Содержание статьи

Как взять кредит?

Кредит на открытие бизнеса – денежная сумма, предоставляемая банком либо другим кредитором начинающему предпринимателю на основе платности и возвратности. Опасения кредитодателя в случае выдачи большой денежной суммы непроверенному и потенциально ненадежному человеку либо предприятию связаны с неуверенностью в возвращении долга.

Еще перед тем, как всерьез задуматься о получении кредита, заемщик должен понимать будет ли доход от его бизнеса достаточным для того, чтобы ежемесячно выплачивать долговую повинность и обеспечивать дальнейшую жизнедеятельность молодой организации.

Если после проведения всех расчетов и составления прогнозов вы решили, что игра действительно стоит свеч и можете убедить в этом других людей, найти кредитора, который готов предоставить ссуду на подходящих условиях не составит труда.

При выборе банка для получения кредита следует руководствоваться условиями, на которых будут производиться выплаты:

- размер процентной ставки;

- возможность отсрочки платежей;

- возможность досрочного погашения кредита;

- время, на которое банк готов предоставить ссуду;

- наличие дополнительных платежей и т. п.

Но возможность выбирать между несколькими кредиторами предоставляется далеко не всем начинающим предпринимателям, так что тратить много времени, просматривая условия кредитования в разных банках России не рационально, ведь не факт, что выбранный вами фаворит согласится на сотрудничество. Человеку, который желает получить кредит на открытие собственного бизнеса с нуля лучше попытаться договориться о ссуде одновременно в нескольких банках своего региона. В случае положительного решения нескольких кредиторов, можно будет выбрать наиболее оптимальный из вариантов.

Человеку, который желает получить кредит на открытие собственного бизнеса с нуля лучше попытаться договориться о ссуде одновременно в нескольких банках своего региона. В случае положительного решения нескольких кредиторов, можно будет выбрать наиболее оптимальный из вариантов.

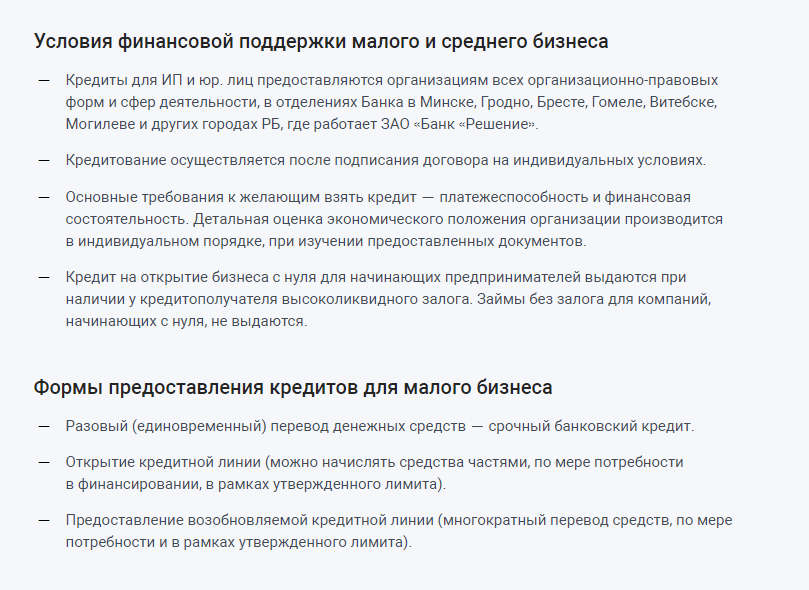

Условия получения кредита

Банки России предоставляют определенные требования как к личности потенциального заемщика, так и к организации, в которую инвестируются средства. Первое на что обращают внимание сотрудники банка при рассмотрении кредитной заявки начинающего предпринимателя – перспективность бизнеса и платежеспособность бизнесмена, а значит нужно особенно ответственно подойти к составлению достоверного и реалистичного бизнес-плана, а также предоставить все необходимые документы, подтверждающие возможность получения запланированного результата:

- документы на аренду/собственность офисов, земли или других объектов, необходимых для успешного функционирования бизнеса;

- копии договоров с поставщиками и клиентами, которые подтверждают окупаемость бизнеса;

- отчеты о безубыточной работе предприятия за определенный срок (копии налоговых деклараций), если такие имеются;

- лицензия на осуществление определенной деятельности.

Необходимо также заполнить заявление по форме, которую устанавливает банк, сделать копию паспорта (обязательно со страничкой о государственной регистрации), свидетельства о регистрации юридического лица (ИП).

Дополнительно банк может потребовать отдельные документы, которые, по мнению кредитора, смогут подтвердить перспективность малого бизнеса. Также стоит обратить внимание на то, что в каждом банке индивидуально определяются перспективные направления бизнеса для инвестирования. Так если Сбербанк России с большей готовностью предоставит кредит владельцу туристического бизнеса, а ВТБ – учредителю консалтинговой организации, то следует внимательнее присмотреться к условиям кредитования того из банков, который более положительно оценивает вашу деятельность.

Перспективные направления в бизнесе

Перспективным сегодня считается бизнес, связанный с:

- технологиями виртуальной реальности;

- туризмом;

- транспортом;

- энергетикой;

- строительством;

- сельским хозяйством.

Сферы деятельности, которые являются наиболее перспективными с точки зрения банков России, вполне могут оказаться и самыми прибыльными отраслями сегодня. Но огорчатся, если направление вашего бизнеса не считается многообещающей почвой для заработка не стоит, ведь предприниматель в первую очередь сможет получить большую доходность от дела, в котором он компетентен и способен составить конкуренцию подобным предприятиям.

Трудности с получением кредита

Нет ничего удивительного в том, что даже предприниматели, соответствующие всем условиям банка и имеющие идеально составленный бизнес-план, не всегда с легкостью получают поддержку кредиторов. Риск, на который идут сотрудники банка в России, предоставляя кредитную сумму на открытие собственного дела физическому либо юридическому лицу, которое в любой момент может объявить об абсолютном банкротстве бизнеса, очень велики.

Существует несколько способов получить кредит на открытие бизнеса с нуля, даже если представители кредитора с сомнением отзываются о ваших финансовых перспективах:

- Залог имущества. Залогом может послужить любое имущество, которое является собственностью организации либо владельца бизнеса и, по мнению сотрудников банка, сможет покрыть кредитору ущерб в случае вашего отказа от кредитных выплат. При оформлении кредита под залог в кредитный договор будет добавлен специальный пункт о возможной конфискации имущества банком, если заемщик не станет выплачивать долг. К слову сказать, если ИП будет долговременно задерживать платежи, это может послужить поводом для конфискации его имущества в судебном порядке даже без предварительного залога, так что, оформляя залоговый кредит, вы мало что потеряете.

- Привлечение поручителя. Человеку или организации, которые согласятся выступить вашими поручителями, грозят большие финансовые убытки в случае вами невыплаты кредита, поэтому найти поручителя сегодня не слишком легко. Но увлеченный своим делом предприниматель с горящими глазами, большими перспективами и грамотно составленным бизнес-планом обязательно отыщет бескорыстного единомышленника, который согласится поспособствовать в получении кредита.

- Обращение за помощью в получении кредита. Множество организаций и просто компетентных в банковском деле людей сегодня предлагают помощь в получении кредита. При этом часто обещается, что получить ссуду без крупного первого взноса и залогового имущества сможет даже человек либо юридическое лицо с плохой кредитной историей. Иногда обращение к специалисту может существенно сэкономить время, нервы и даже деньги, ведь условия выбранного компетентным человеком кредита могут оказаться очень выгодными. Платой за помощь может послужить одноразовая выплата либо небольшая комиссия к сумме кредита.

Залогом может послужить любое имущество, которое является собственностью организации либо владельца бизнеса и, по мнению сотрудников банка, сможет покрыть кредитору ущерб в случае вашего отказа от кредитных выплат. При оформлении кредита под залог в кредитный договор будет добавлен специальный пункт о возможной конфискации имущества банком, если заемщик не станет выплачивать долг. К слову сказать, если ИП будет долговременно задерживать платежи, это может послужить поводом для конфискации его имущества в судебном порядке даже без предварительного залога, так что, оформляя залоговый кредит, вы мало что потеряете.

Залогом может послужить любое имущество, которое является собственностью организации либо владельца бизнеса и, по мнению сотрудников банка, сможет покрыть кредитору ущерб в случае вашего отказа от кредитных выплат. При оформлении кредита под залог в кредитный договор будет добавлен специальный пункт о возможной конфискации имущества банком, если заемщик не станет выплачивать долг. К слову сказать, если ИП будет долговременно задерживать платежи, это может послужить поводом для конфискации его имущества в судебном порядке даже без предварительного залога, так что, оформляя залоговый кредит, вы мало что потеряете.

В сравнении с легкостью получения кредита на открытие собственного дела в странах с более развитой системой малого бизнеса, российские реалии не настолько воодушевляют к новым свершениям. Но все же при наличии должной настойчивости и деловой хватки вы обязательно достигните своей цели. Если с получением кредита возникли проблемы, и вы получили отказ нескольких банков, не стоит терять энтузиазма. Постарайтесь выяснить причину отказа и устранить ее.

Постарайтесь выяснить причину отказа и устранить ее.

Краткосрочные бизнес-кредиты: что нужно знать

Когда компании ищут деньги взаймы, они часто помогают им строить и расти в течение нескольких лет.

Но иногда финансы нужны по более конкретным причинам или когда нужно быстрое и гибкое финансирование.

Здесь в игру вступают краткосрочные бизнес-кредиты.

Что такое краткосрочные бизнес-кредиты?

В то время как бизнес-кредиты обычно берутся на срок от пяти до 30 лет, большинство краткосрочных кредитов доступны на срок от одного до 18 месяцев.

Они часто используются в качестве денежного вливания, чтобы покрыть определенные пробелы, помочь с денежным потоком или обеспечить оборотный капитал для определенных расходов или проектов, что делает их особенно популярными среди малых предприятий, которые еще только начинают работать, а также у тех, доходы которых колеблются.

Как работают краткосрочные бизнес-кредиты?

Подать заявку на получение краткосрочного бизнес-кредита относительно просто, и одобрение может быть предоставлено быстро. Это связано с тем, что заемные суммы часто сравнивают с размером бизнеса, а кредиты необеспечены, а это означает, что кредитору не нужно оценивать стоимость каких-либо активов, которые вы предоставляете в качестве залога, например имущества.

Это связано с тем, что заемные суммы часто сравнивают с размером бизнеса, а кредиты необеспечены, а это означает, что кредитору не нужно оценивать стоимость каких-либо активов, которые вы предоставляете в качестве залога, например имущества.

Однако кредитор иногда требует личной гарантии. Это юридическое соглашение, которое возлагает на директора (директоров) компании ответственность за погашение кредита в случае невыполнения бизнесом обязательств по кредиту.

Краткосрочные бизнес-кредиты обычно доступны на сумму от 1000 до 500 000 фунтов стерлингов, хотя некоторые из них позволяют занять до 1 миллиона фунтов стерлингов.

Однако точная сумма, которую вы можете занять, будет зависеть от ряда различных факторов, таких как цель получения кредита, тип вашего бизнеса, сумма, которую вы занимаете, ваша кредитная история и продолжительность срок займа.

Каковы плюсы и минусы краткосрочных кредитов?

Краткосрочные бизнес-кредиты имеют ряд преимуществ. Процесс подачи заявки и последующего получения кредита может быть очень быстрым — иногда вы можете получить наличные в течение одного рабочего дня. Более того, чем короче срок займа, тем меньше общая сумма процентов, которую вы заплатите. Это также означает, что бизнес не обременен долгами, на погашение которых уходит несколько лет.

Более того, чем короче срок займа, тем меньше общая сумма процентов, которую вы заплатите. Это также означает, что бизнес не обременен долгами, на погашение которых уходит несколько лет.

Но есть компромисс между простотой доступа и стоимостью.Другими словами, хотя в процессе подачи заявки требуется меньше препятствий, процентная ставка будет выше, чем по долгосрочным кредитам.

Краткосрочные кредиты также особенно часто включают штраф за досрочное погашение кредита.

Чем краткосрочные бизнес-кредиты отличаются от долгосрочных бизнес-кредитов?

Основными отличиями являются процесс подачи заявки, продолжительность срока, сумма, которую вы можете занять, требования кредитора и процентные платежи.

Есть и другие различия, о которых следует знать. Например, в отличие от многих долгосрочных соглашений, краткосрочные бизнес-кредиты очень редко включают платежные каникулы, что означает, что регулярные выплаты необходимо поддерживать в течение всего срока.

Выбор между двумя типами будет зависеть от таких факторов, как то, для чего вам нужны деньги, как быстро они вам понадобятся и что, вероятно, будет наиболее рентабельным. Например, вы можете выяснить, будет ли более высокая процентная ставка по краткосрочному кредиту дешевле, чем низкая процентная ставка по долгосрочному кредиту.

Как я могу сравнить бизнес-кредиты, чтобы получить лучшую ставку?

Сравнить бизнес-кредиты можно быстро и легко. Вы можете отфильтровать результаты по продолжительности срока, типу кредита, сумме, которую вы хотите занять, и годовой процентной ставке.

» СРАВНЕНИЕ: Бизнес-кредиты

Не забывайте, что существует несколько различных типов кредитов, включая обеспеченные и необеспеченные, кредитные средства, кредиты P2P и различные временные кредиты, доступные для предприятий, которым нужна помощь в преодолении кризиса. коронавирус кризис.

В то время как процентные ставки по долгосрочным сделкам обычно указываются в виде годовой процентной ставки (APR), краткосрочные кредиты работают по месячным, а не годовым ставкам, поэтому убедитесь, что вы точно знаете, сколько это будет стоить, прежде чем принимать решение. .

.

Источник изображения : Getty Images

Типы кредитов SBA, условия и порядок подачи заявок

Кредиты SBA — это кредиты для малого бизнеса, частично гарантированные Управлением по делам малого бизнеса США и выдаваемые участвующими кредиторами, обычно банками.

Кредиты SBA имеют жесткие стандарты кредитования, но их гибкие условия и низкие процентные ставки могут сделать их одним из лучших способов финансирования бизнеса. Вот что нужно знать о кредитах SBA, как подать заявку и как увеличить шансы на одобрение.

Ознакомьтесь с вариантами кредита

с Fundera от NerdWallet

Кредит SBA — это государственный кредит для малого бизнеса, который может помочь покрыть расходы на запуск, расширение, покупку недвижимости и многое другое. Этот тип финансирования выдается частным кредитором, но поддерживается федеральным правительством.

Вы подаете заявку на получение кредита SBA через кредитное учреждение, такое как банк или кредитный союз. Затем этот кредитор обращается в SBA за гарантией по кредиту, что означает, что если вы не выполните обязательства по кредиту SBA, правительство выплатит кредитору гарантированную сумму.

Затем этот кредитор обращается в SBA за гарантией по кредиту, что означает, что если вы не выполните обязательства по кредиту SBA, правительство выплатит кредитору гарантированную сумму.

SBA требует безоговорочной личной гарантии от всех, кто владеет не менее 20% акций компании. Эта гарантия ставит вас и ваши личные активы на крючок для платежей, если ваш бизнес не может их произвести.

Изменения кредита SBA: декабрь 2021 г.31, 2021. Они будут обрабатывать заявки, пока не будут исчерпаны средства.

SBA также будет принимать дополнительные целевые предварительные заявки до 31 декабря 2021 г., но может быть не в состоянии обработать заявки, поданные слишком близко к крайнему сроку. Они призывают владельцев бизнеса подать заявку до 10 декабря.

Эти осенние изменения 2021 года в программе EIDL COVID-19 все еще в силе:

Кредитные лимиты увеличены. Заемщики могут подать заявку на получение кредитных средств COVID EIDL на сумму до 2 миллионов долларов по сравнению с предыдущим пределом в 500 000 долларов.

Продлены сроки погашения. Заемщики COVID EIDL начнут выплаты через два года после выдачи кредита.

Допустимое использование средств было расширено. Заемщики COVID EIDL теперь могут тратить кредитные средства на досрочное погашение коммерческого долга или выплаты по федеральному корпоративному долгу — в дополнение к покрытию операционных расходов, покупке оборудования и оплате другого долга.

Что требуется для получения кредита SBA?

Существует несколько типов кредитов SBA, каждый со своими условиями.Лучший кредит SBA для вас будет зависеть от того, для чего вы планируете использовать финансирование.

Оборотный капитал, расширение и приобретение оборудования. | ||

Быстрое финансирование для оборотного капитала, расширения и покупки недвижимости и оборудования. | ||

Покупка долгосрочных основных средств, таких как земля, машины и сооружения. | ||

Оборотные средства, товарно-материальные запасы, запасы, оборудование и машины. | ||

Устранение физического ущерба в результате объявленного стихийного бедствия и покрытие текущих расходов. | ||

Кредиты SBA Community Advantage | Обычные деловые цели; не может быть использован для возобновляемого кредита. | |

SBA Экспортные кредиты на оборотный капитал | Оборотный капитал для поддержки экспортных продаж. | |

Ускоренное финансирование для развития экспорта бизнеса. | ||

Кредиты SBA на международную торговлю | Долгосрочное финансирование для расширения экспортных продаж или модернизации для борьбы с иностранными конкурентами. |

Узнайте больше о получении кредита SBA:

Конкурентоспособные ставки

Согласно федеральным правилам, участвующие кредиторы основывают процентные ставки по кредиту SBA на основе основной ставки плюс ставка наценки, известная как спред.

Обратите внимание, что годовая процентная ставка по кредиту отличается от процентной ставки.APR представляет собой процент, который включает в себя все комиссии по кредиту в дополнение к процентной ставке.

Годовые процентные ставки могут существенно различаться между кредиторами SBA и кредиторами, не входящими в SBA. Например, онлайн-кредитор, который специализируется на кредитах SBA, может ограничить свою годовую процентную ставку около 10%, в то время как крупные онлайн-кредиторы для малого бизнеса, которые не предлагают кредиты SBA, имеют кредиты с годовой процентной ставкой до 99%.

Низкие комиссии

Плата за кредиты SBA обычно состоит из авансового платежа за гарантию, в зависимости от суммы кредита и срока погашения кредита, и годовой платы за обслуживание, основанной на гарантированной части непогашенного остатка. Каждый год SBA пересматривает структуру своих комиссий.

Каждый год SBA пересматривает структуру своих комиссий.

В настоящее время не взимаются сборы за кредит SBA 7(a) в размере 350 000 долларов США или меньше.

Более длительные сроки

Еще одним преимуществом кредитов SBA является то, что вы получаете больше времени для их погашения, а это означает, что у вас будет больше денег для других нужд бизнеса. Срок кредита будет зависеть от того, как вы планируете использовать деньги. Текущие максимальные сроки погашения:

Ссуда на оборотный капитал или запасы: 10 лет.

Как подать заявку на кредит SBA

1.Убедитесь, что ваш бизнес соответствует требованиям

Чтобы претендовать на получение кредита SBA, кредиторы обычно хотят иметь по крайней мере два года в бизнесе, высокий годовой доход и хороший кредитный рейтинг, который начинается примерно с 690.

Если ваш бизнес испытывает трудности, кредит SBA, вероятно, не может быть и речи. И если он попадает в любую из недопустимых категорий, таких как благотворительные или религиозные учреждения, вы не должны подавать заявку.

2. Соберите документы для подачи заявки

Если вы считаете, что соответствуете требованиям, лучше всего начать с веб-сайта SBA, на котором есть контрольный список заявок на получение кредита.Используйте это для сбора документов, включая налоговые декларации и деловые записи.

Вот некоторые документы, которые вам понадобятся перед подачей заявления:

Информационная форма заемщика SBA.

Выписка из личной истории.

Личный финансовый отчет.

Декларации по подоходному налогу с населения.

Договор аренды, если применимо.

Прогноз движения денежных средств на один год.

3. Выберите кредитора

SBA предлагает удобный инструмент Lender Match для подбора потенциальных заемщиков с кредиторами в течение двух дней.

Если вы подаете заявление через традиционный банк, полезно работать с тем, который имеет опыт обработки кредитов SBA. Задайте своему потенциальному кредитору следующие вопросы:

Сколько кредитов SBA вы делаете?

Как часто вы финансируете кредиты SBA?

Насколько опытен ваш персонал в этом процессе?

В каком диапазоне долларов вы даете кредиты?

Как правило, банк с многолетним опытом работы с SBA сможет лучше помочь вам, в том числе сообщит вам о ваших шансах на одобрение.Банки будут следовать рекомендациям SBA, но будут использовать свои собственные критерии андеррайтинга для оценки кредитных заявок.

Например, Live Oak Bank, базирующийся в Уилмингтоне, Северная Каролина, является самым активным кредитором SBA 7 (a) в Соединенных Штатах по объему кредитования по состоянию на 30 сентября 2021 года. Чтобы соответствовать требованиям, вы должны иметь хорошее финансовое положение. состоятельным и способным показать личные и деловые налоговые декларации за последние три года.

Чтобы соответствовать требованиям, вы должны иметь хорошее финансовое положение. состоятельным и способным показать личные и деловые налоговые декларации за последние три года.

4. Подождите

Время, необходимое для одобрения кредита SBA, зависит от выбранного вами кредитора.В банке весь процесс — от одобрения до финансирования — может занять от 30 дней до пары месяцев.

Мало времени? У SBA есть еще одна программа финансирования под названием SBA Express, цель которой — отвечать на заявки на получение кредита в течение 36 часов. Максимальная сумма для этого типа финансирования составляет 500 000 долларов США по состоянию на 1 октября 2021 года, а максимальная сумма, которую SBA может гарантировать, составляет 50%.

После того, как ваша заявка будет одобрена, ваш кредитор несет ответственность за закрытие кредита и выплату средств по кредиту.Вы платите кредитору напрямую, как правило, ежемесячно.

Сравните кредиты для малого бизнеса и найдите лучший банк для вас

Как получить бизнес-кредит за 6 простых шагов

Независимо от того, на какой стадии роста находится ваш малый бизнес, придет время, когда вам пригодятся дополнительные деньги. Многие предприятия, как крупные, так и малые, используют заемный капитал для стимулирования роста и финансирования других бизнес-инициатив. Какой бы ни была потребность, кредит для малого бизнеса является одним из самых востребованных способов финансирования.Вот как получить кредит для малого бизнеса.

Многие предприятия, как крупные, так и малые, используют заемный капитал для стимулирования роста и финансирования других бизнес-инициатив. Какой бы ни была потребность, кредит для малого бизнеса является одним из самых востребованных способов финансирования.Вот как получить кредит для малого бизнеса.

Независимо от того, на какой стадии роста находится ваш малый бизнес, придет время, когда вам пригодятся дополнительные деньги. Многие предприятия, как крупные, так и малые, используют заемный капитал для стимулирования роста и финансирования других бизнес-инициатив. Какой бы ни была потребность, кредит для малого бизнеса является одним из самых востребованных способов финансирования. Вот как получить кредит для малого бизнеса.

6 шагов для получения бизнес-кредита

- Узнайте, что ищут кредиторы. Знайте факторы кредитоспособности.

- Решите, какой вид финансирования вам нужен . Не все кредиты одинаковы.

- Узнайте, как получить одобрение . Знайте, насколько вероятно одобрение кредита, прежде чем подавать заявку.

- Сбор документации . Знайте, какие документы и записи помогут доказать вашу правоту.

- Найти кредитора . Выберите подходящего кредитора для вашего бизнеса.

- Заполните заявку . Будь то на бумаге или в Интернете, именно так вы завершаете процесс.

Знайте, насколько вероятно одобрение кредита, прежде чем подавать заявку.

Знайте, насколько вероятно одобрение кредита, прежде чем подавать заявку.Найдите правильный кредит для вашего бизнеса

Позвольте нашим экспертам подобрать вам кредиторов на основе ваших уникальных бизнес-показателей.

Подходим сейчас 1. Узнайте, что ищут кредиторы

Узнайте, что ищут кредиторы Прежде чем подавать заявку, полезно понять, как кредиторы могут оценить вашу заявку на бизнес-кредит. Прибыль кредитора зависит от того, выплачивают ли заемщики кредиты. Имея это в виду, они могут учитывать ряд факторов, включая доход или денежный поток, время в бизнесе, личные кредитные рейтинги, бизнес-кредитные рейтинги, залог, отрасль и лояльность.

Некоторые кредиторы копают глубже и могут потребовать подробные финансовые отчеты и налоговые декларации.(Это особенно верно в отношении традиционных кредиторов, таких как банки или кредитные союзы.)

Время работы Стартапам может быть сложно получить финансирование для бизнеса. Эти кредиторы хотят видеть послужной список успешного обслуживания долга, а также ведения бизнеса. Традиционным кредиторам часто требуется два года в бизнесе, но некоторым онлайн-кредиторам требуется только год в бизнесе. Стартапам на стадии идеи (бизнесам без доходов) труднее всего претендовать на получение срочных кредитов или кредитных линий у этих кредиторов, но бизнес-кредитная карта или краудфандинг могут быть хорошим вариантом.

Не игнорируйте также торговый кредит от ваших поставщиков, это один из наиболее недоиспользуемых видов коммерческого кредита, доступного для бизнеса.

Кредитные баллыКак владелец малого бизнеса, в дополнение к вашему кредитному профилю, ваш личный кредитный рейтинг часто будет частью оценки вашей кредитоспособности. Это особенно актуально для молодых компаний или тех, у кого нет значительных доходов. Это потому, что кредиторы пытаются определить, сможете ли вы своевременно платить, основываясь на том, что вы сделали в прошлом.Прежде чем подавать заявку на финансирование малого бизнеса, очень важно, чтобы вы поняли свой кредитный профиль.

Чем лучше ваш личный кредит, тем больше возможностей у вас может быть в поисках кредита для малого бизнеса.

Кредитные баллы для бизнеса

Некоторые кредиторы проверяют кредитные отчеты и/или кредитные рейтинги коммерческих кредитных бюро, таких как Dun & Bradstreet, Equifax и Experian. Во многих случаях они хотят видеть положительную историю платежей, а также избегать кредитования предприятий с отрицательной историей платежей, включая просроченные платежи, инкассовые счета или судебные решения.Они также могут проверить деловую кредитоспособность, чтобы определить количество заявок UCC. Слишком много заявок UCC можно считать высоким риском.

Кредиторы хотят подтвердить, что у вас есть возможность производить периодические платежи. Ваш денежный поток является хорошим показателем того, имеет ли ваш бизнес финансовую возможность производить платежи по кредиту для малого бизнеса. Кредиторы также будут смотреть на прошлые продажи, расходы и будущую отчетность. Не удивляйтесь, если они захотят увидеть такие вещи, как неоплаченные счета или объяснение того, как будет выглядеть ваша денежная ситуация через два года.

Многие бизнес-кредиторы теперь также захотят просмотреть ваши банковские выписки как минимум за три месяца, прежде чем они одобрят срочный кредит, кредитную линию или даже бизнес-кредитную карту.

Традиционные кредиторы, в том числе банки, кредитные союзы, а также те, которые выдают кредиты SBA, скорее всего, потребуют обеспечения для большинства кредитов для малого бизнеса. (Обратите внимание, однако, что большинство кредитов SBA не могут быть отклонены только потому, что у заявителя нет залога.) У вас будет больше возможностей выбора, если вы можете гарантировать свой кредит реальными материальными предметами, такими как недвижимость, оборудование или другой залог. Поскольку кредит не обеспечен каким-либо конкретным активом или залогом, а скорее общим залогом, эти кредиты часто называют необеспеченными кредитами. Однако на самом деле действительно необеспеченные кредиты встречаются редко и предлагаются только наиболее подходящим клиентам кредитора. Даже необеспеченный кредит, который не требует залога, может привести к тому, что кредитор наложит залог UCC и/или потребует личной гарантии.

Промышленность Некоторые отрасли труднее финансировать, чем другие. Отрасль обычно обозначается кодом SIC или NAICS. Некоторые кредиторы малого бизнеса имеют предпочтения, которые влияют на их финансовые решения. Если ваш бизнес находится в такой нише, как азартные игры, развлечения для взрослых или непроверенные технологии, ваши возможности будут более ограниченными, чем у кого-то в бизнесе, который считается менее рискованным. Многие кредиторы публикуют список своих ограниченных отраслей, которые вы можете просмотреть в Интернете, прежде чем подавать заявку.

Отрасль обычно обозначается кодом SIC или NAICS. Некоторые кредиторы малого бизнеса имеют предпочтения, которые влияют на их финансовые решения. Если ваш бизнес находится в такой нише, как азартные игры, развлечения для взрослых или непроверенные технологии, ваши возможности будут более ограниченными, чем у кого-то в бизнесе, который считается менее рискованным. Многие кредиторы публикуют список своих ограниченных отраслей, которые вы можете просмотреть в Интернете, прежде чем подавать заявку.

Если вы уже работаете с крупным кредитором, у вас больше шансов получить одобрение заявки на получение кредита. Мы убедились, что это правда во время первого раунда Программы защиты зарплаты, поскольку многие банки одобрили ссуду PPP для борьбы с коронавирусом своим текущим клиентам, прежде чем они рассмотрели малый бизнес, с которым они не были знакомы. Подумайте, где у вас уже есть существующие, хорошо построенные отношения, когда вы начинаете выбирать кредиторов. Кредитные союзы, в частности, имеют льготные условия для своих членов.

Кредитные союзы, в частности, имеют льготные условия для своих членов.

Хотя вам не обязательно быть экспертом по финансированию малого бизнеса, поскольку доступно так много вариантов, важно стать экспертом в выборе типа финансирования, который наилучшим образом соответствует потребностям вашего бизнеса и кредитной ситуации вашего бизнеса. Возможные варианты:

Кредит Администрации малого бизнеса (SBA) Кредиты SBA доступны на сумму от менее чем 50 000 долларов США до 5 миллионов долларов США и предлагают низкие ставки и выгодные условия погашения.Администрация малого бизнеса США выдает только ссуды SBA на случай стихийных бедствий (включая ссуды на случай причинения экономического ущерба или EIDL). Все остальные сделаны участвующими кредиторами. Процесс получения кредита может занять недели или месяцы, в зависимости от типа кредита SBA, который вы пытаетесь получить.

Получите срочный кредит или кредитную линию для бизнеса в банке, с которым вы уже сотрудничаете (или в новом банке), и заплатите одну из самых низких ставок из всех вариантов — если вы соответствуете зачастую строгим критериям.Суммы кредитов варьируются, а сроки погашения варьируются от одного до двадцати лет. Для утверждения может потребоваться несколько недель и значительная документация.

Микрозайм Кредиторы, выдающие микрозаймы, часто являются некоммерческими кредиторами, пытающимися помочь малообеспеченным предпринимателям. В результате они часто более склонны работать с новыми предприятиями или предприятиями, у которых в противном случае возникают проблемы с соблюдением квалификационных требований. Они также могут быть более гибкими, когда речь идет о далеко не идеальных кредитных рейтингах.Суммы кредита намного меньше (500–50 000 долларов США), отсюда и название «микро». Ставки сопоставимы с кредитными картами бизнеса.

Ставки сопоставимы с кредитными картами бизнеса.

Из-за быстрого отклика на заявку на получение кредита и скорости, с которой они могут их финансировать, онлайн-кредиторы сегодня являются первым выбором для многих малых предприятий. Если вы готовы платить более высокую годовую процентную ставку и нуждаетесь в краткосрочном кредите, вы можете иметь право на получение кредита в размере от 25 000 до 500 000 долларов США. Кредит может по-прежнему учитываться, но доходы часто важнее.Многие кредиторы могут одобрить ваш кредит в тот же день и внести средства, доступные на вашем счете, в течение дня или двух.

Выдача наличных для бизнеса/торговли При авансе наличными для бизнеса (или авансе наличными у продавца) финансирование основано на ежемесячном или годовом доходе и может варьироваться от 5000 до 500 000 долларов или более. Даже кандидаты с далеко не идеальной кредитной историей могут соответствовать требованиям, при условии, что бизнес соответствует минимальным требованиям для продаж или транзакций (часто в среднем 10 000 долларов США или более в месяц). Время обработки очень быстрое — часто в течение 24 часов.Затраты могут быть высокими и вряд ли будут выражены в виде годовой процентной ставки. Используйте бесплатный калькулятор бизнес-кредита, чтобы понять стоимость.

Время обработки очень быстрое — часто в течение 24 часов.Затраты могут быть высокими и вряд ли будут выражены в виде годовой процентной ставки. Используйте бесплатный калькулятор бизнес-кредита, чтобы понять стоимость.

Как следует из названия, ссуды с денежным потоком основаны на денежном потоке. Хотя может быть мягкая проверка кредитоспособности, эти кредиторы хотят подтвердить, что у вас есть денежный поток, который вам понадобится для обслуживания долга. Получите одобрение в течение нескольких минут от некоторых кредиторов на сумму до 100 000 долларов США. Будьте готовы платить минимум 25% годовых и до 90% годовых и более.

Кредитные карты для бизнеса Кредитные карты для бизнеса — один из лучших способов для нового бизнеса получить доступ к заемному капиталу (и может быть отличным инструментом для зрелых предприятий). Платите стандартные ставки до 25% для бизнес-кредитных карт, которые предлагают от 1000 до 25 000 долларов США. Ищите начальную ставку 0% для гибкого, недорогого краткосрочного кредита.

Ищите начальную ставку 0% для гибкого, недорогого краткосрочного кредита.

Личный кредит является основным фактором одобрения, но у большинства эмитентов нет отраслевых ограничений или требований по времени в бизнесе, что упрощает получение бизнес-кредитной карты, чем срочный кредит или кредитную линию.Узнайте, соответствуете ли вы требованиям, в течение нескольких часов после подачи заявки.

Финансирование поставщиковОдин из самых недооцененных и часто упускаемых из виду вариантов финансирования. Вы можете получить от 1000 до 100 000 долларов США от поставщика, с которым вы уже работаете. (Новые учетные записи поставщиков можно найти на сайте Nav.com/vendors.) Некоторые не взимают проценты, но время погашения короткое (всего десять дней). Те, у кого хорошая кредитная история, могут получить одобрение в течение нескольких часов.

Возможно, это не кредит для малого бизнеса, но срок от 30 до 60 дней также может быть отличным способом создать или укрепить кредитную историю вашего бизнеса.

Еще один вариант для существующего бизнеса — кредитная линия, которую обычно можно брать взаймы снова и снова. Это традиционно популярный источник заемного капитала для многих владельцев бизнеса, но в зависимости от кредитора может быть сложнее претендовать на него. Кредитный профиль и доходы часто являются основными факторами для этих кредитов, которые варьируются от 1000 до 100 000 долларов США для квалифицированных заемщиков.

3. Узнайте, как получить одобрениеНекоторые кредиторы могут предварительно просмотреть ваше заявление, задав несколько вопросов.Вы получите «да» или «нет» в течение нескольких минут, а затем вам нужно будет предоставить дополнительную информацию, чтобы узнать, сколько вы получите и сколько вы заплатите в виде процентов и сборов.

Если ваш личный кредитный рейтинг ниже 680, вы, вероятно, не добьетесь успеха в банке. Онлайн-кредитор с большей вероятностью ответит «да». Постарайтесь понять свои шансы, прежде чем тратить время и усилия на их применение. Один из вариантов: использовать онлайн-рынок, который подберет вам кредиторов на основе вашей квалификации.

Постарайтесь понять свои шансы, прежде чем тратить время и усилия на их применение. Один из вариантов: использовать онлайн-рынок, который подберет вам кредиторов на основе вашей квалификации.

В случае более формального бизнес-кредита, в том числе предлагаемого через SBA, вам потребуется довольно много документации, чтобы получить одобрение. Вот лишь некоторые из наиболее распространенных вещей, которые они будут запрашивать, но это не исчерпывающий список:

.- Деловые и личные кредитные очки (обратите внимание, что банк предоставит их собственные копии)

- Выписки с банковских счетов предприятий

- Налоговые декларации и подтверждающие документы IRS для ваших деловых и личных налоговых счетов

- Любые применимые лицензии и регистрации для осуществления деятельности бизнес в вашем штате

- Другие финансовые документы, которые считаются уместными (т.e.d продажи по кредитным картам, неоплаченные счета и дебиторская задолженность, причитающаяся вам)

- Любые юридические контракты, которые могут иметь отношение (франшиза, регистрация, лизинг)

Вам также может понадобиться:

- Бизнес-прогноз с подробной информацией о будущих денежных потоках и затратах

- Документация о неудовлетворительном представительстве (например, для кредитов, предназначенных для предприятий, принадлежащих женщинам)

- Обновленный бизнес-план с подробной информацией о ваших стратегиях роста и маркетинга

Краткий ответ на «что мне взять с собой?» заключается в том, что вы должны быть готовы включить документы, которые вы использовали при составлении бизнес-плана и финансовой отчетности. Банки не поверят вам на слово, что вы будете прибыльны и сможете вернуть деньги. Им нужны доказательства.

Узнайте, как подготовиться к заявке на получение бизнес-кредита | 25-минутный вебинар

На этом вебинаре мы рассмотрим этапы подготовки заявки на бизнес-кредит и предоставим информацию о том, какие типы документов вам могут понадобиться.

Посмотреть вебинар 5. Выберите кредитора Теперь, когда вы знаете, какую квалификацию вам необходимо предъявить, и какой кредитный продукт лучше всего соответствует вашим потребностям, вы можете приступить к следующему шагу по выбору кредитора. Не все кредиторы предоставляют все упомянутые услуги, поэтому вам следует сузить свой поиск до тех, которые предлагают тип финансирования, который вы ищете, и, скорее всего, одобрят вашу заявку на кредит на основе вашей кредитоспособности.

Не все кредиторы предоставляют все упомянутые услуги, поэтому вам следует сузить свой поиск до тех, которые предлагают тип финансирования, который вы ищете, и, скорее всего, одобрят вашу заявку на кредит на основе вашей кредитоспособности.

Кредиторы обычно относятся к одной из следующих категорий:

Прямые кредиторыЭти кредиторы выдают кредиты напрямую и включают банки, кредитные союзы и онлайн-кредиторов.

Кредитные площадкиЭта опция поможет вам найти кредиторов на основе вашей квалификации. Вы вводите свою информацию один раз и получаете лучший выбор для вашей кредитной ситуации и потребностей в финансировании. Эти торговые площадки существуют в Интернете, и заявки на них принимаются относительно быстро по сравнению с более традиционными сценариями кредитования.

P2P Сокращенно от «peer-to-peer», пространство кредитования P2P в последние годы росло и может быть хорошим вариантом для тех, кому отказал традиционный кредитор. Краудфандинг является примером P2P-кредитования. Поскольку у вас есть возможность поделиться своей историей, объяснить свое дело и получить финансирование от кредитора, который искренне заинтересован в вашем бизнесе, вы можете найти финансирование даже с далеко не идеальной кредитной историей. Многие кредиторы P2P также являются владельцами бизнеса.

Краудфандинг является примером P2P-кредитования. Поскольку у вас есть возможность поделиться своей историей, объяснить свое дело и получить финансирование от кредитора, который искренне заинтересован в вашем бизнесе, вы можете найти финансирование даже с далеко не идеальной кредитной историей. Многие кредиторы P2P также являются владельцами бизнеса.

Задайте следующие вопросы, чтобы лучше определить, какой кредитор вам подходит:

- У меня хорошая кредитная история?

- Сколько денег мне нужно?

- Нужен ли мне доступ к непрерывной кредитной линии?

- Мне понадобятся мои средства наличными? Или кредитные или платежные счета будут работать?

- С какими банками у меня есть отношения?

- Готов ли я предоставить личные или деловые активы в качестве залога?

Помните, что некоторые требования кредитора можно обойти, в то время как другие будут считаться закрытыми.Банк, выдающий ссуды только тем, у кого 700+ баллов FICO, является реальным препятствием для получения финансирования. Банк, предлагающий более высокую процентную ставку, чем та, которую вы в идеале хотите, не является закрытой дверью, но он может быть неблагоприятным. Составьте список тех вещей, по которым вы можете пойти на компромисс, если потребуется, и поймите, что некоторые факторы не подлежат обсуждению.

Процесс подачи заявки практически одинаков, сидите ли вы где-нибудь в офисе с ручкой и бумагой или печатаете на компьютере из дома.Заполнение заявки может занять некоторое время, но благодаря документации, которую вы собрали на шаге 5, это будет не так трудоемко, как могло бы быть. После того, как вы это сделаете, ждите от 24 часов до шести месяцев — в зависимости от выбранного вами типа кредита. Если кредитор запрашивает дополнительную документацию, обязательно ответьте быстро.

Как получить бизнес-кредит в банке Выполнив шаги, описанные выше, вы уже узнали, как подать заявку на бизнес-кредит в банке. Банки предъявляют одни из самых строгих требований к подаче заявок, но вы, скорее всего, будете платить более низкие процентные ставки и сборы, чем другие варианты финансирования, при условии, что вы соответствуете требованиям.

Банки предъявляют одни из самых строгих требований к подаче заявок, но вы, скорее всего, будете платить более низкие процентные ставки и сборы, чем другие варианты финансирования, при условии, что вы соответствуете требованиям.

В наши дни не всегда нужно начинать компанию с нуля. Если вы видите многообещающий бизнес для продажи, это может быть хорошей инвестицией для его покупки. Однако вам, вероятно, понадобится кредит на приобретение бизнеса, чтобы профинансировать начинание. Используйте описанные выше шаги для этого типа кредита, а также.Однако вместо того, чтобы предоставлять всю документацию для вашего собственного бизнеса, вам нужно будет указать тот же тип информации для компании, которую вы собираетесь покупать.

Как получить кредит на покупку бизнеса В наши дни не всегда нужно начинать компанию с нуля. Если вы видите многообещающий бизнес для продажи, это может быть хорошей инвестицией для его покупки. Однако вам, вероятно, понадобится кредит на приобретение бизнеса, чтобы профинансировать начинание. Используйте описанные выше шаги для этого типа кредита, а также.Однако вместо того, чтобы предоставлять всю документацию для вашего собственного бизнеса, вам нужно будет указать тот же тип информации для компании, которую вы собираетесь покупать.

Однако вам, вероятно, понадобится кредит на приобретение бизнеса, чтобы профинансировать начинание. Используйте описанные выше шаги для этого типа кредита, а также.Однако вместо того, чтобы предоставлять всю документацию для вашего собственного бизнеса, вам нужно будет указать тот же тип информации для компании, которую вы собираетесь покупать.

Получение финансирования может показаться уловкой-22. Вам не понадобился бы кредит, если бы у вас были деньги, но банк должен видеть, что у вас есть хороший доход, чтобы считать вас разумным риском. Как вы можете претендовать на то, когда наличных денег мало? Здесь банк будет впечатлен залогом и отличной кредитной историей.Эти два фактора, пожалуй, самые важные, когда наличных денег мало.

Начните с бизнес-кредитной карты и торгуйте кредитами со своими поставщиками. Потратьте время на улучшение своего бизнес-кредитного профиля и демонстрацию послужного списка надежных периодических платежей. Если вы сможете продемонстрировать, что у вас есть возможность обслуживать долг, у вас будет больше шансов получить одобрение.

Если вы сможете продемонстрировать, что у вас есть возможность обслуживать долг, у вас будет больше шансов получить одобрение.

Нет залога? Если у вас хороший или отличный кредит, у вас есть доход для покрытия долга и у вас хороший послужной список, есть кредиторы, которые будут работать с вами.Однако необеспеченные кредиты, как правило, имеют более высокие процентные ставки и сборы за выдачу, поэтому ознакомьтесь с тем, что вы будете платить из своего кармана за эту привилегию.

Как получить бизнес-кредит с плохой кредитной историей Если вы новичок в кредитовании или допустили некоторые ошибки в прошлом, подача заявки на бизнес-кредит с плохой кредитной историей может быть неприятной. Однако плохая кредитная история не должна мешать вам получить финансирование. Хотя получение одобрения может занять больше времени, есть некоторые доступные продукты, которые оценивают ваш кредитный профиль иначе, чем другие, которые готовы работать с заемщиками, которые не имеют идеального профиля (при условии, что они могут продемонстрировать здоровый бизнес и способность успешно задолженность по обслуживанию). Они включают коммерческие кредитные счета, авансы наличными для бизнеса, обеспеченные бизнес-кредитные карты и некоторые микрозаймы.

Они включают коммерческие кредитные счета, авансы наличными для бизнеса, обеспеченные бизнес-кредитные карты и некоторые микрозаймы.

Вы также можете работать над установлением своей способности погасить бизнес-кредит другими способами. К ним относятся:

- Продажа кредитных карт . Их легко задокументировать и показать банку или другому кредитору среднее значение ваших входящих денежных средств и общего дохода. Это может помочь установить, что вы зарабатываете достаточно, чтобы отплатить им. Независимо от того, используют ли они его, чтобы дать вам традиционный кредит или предоставить вам кредит на оборотный капитал, транзакции по вашей кредитной карте можно использовать как способ получения финансирования, чтобы пережить трудный период.

- Банковские депозиты. У вас должен быть отдельный расчетный счет для бизнеса, который вы можете использовать в качестве доказательства установленной схемы ваших депозитов и снятия средств. Некоторые кредиторы предоставят вам кредит на основе депозитов, сделанных в течение определенного периода времени.

- Подпись . Если у вас есть друг, родственник или деловой партнер, который поручится за вашу кредитоспособность и подпишет ссуду, это может увеличить ваши шансы на одобрение. Обратите внимание, что они будут нести ответственность, если вы не сможете вносить ежемесячные платежи; делайте это только в том случае, если это стоит риска для вашего бизнеса и личных отношений.

Некоторые кредиторы предоставят вам кредит на основе депозитов, сделанных в течение определенного периода времени.

Некоторые кредиторы предоставят вам кредит на основе депозитов, сделанных в течение определенного периода времени. Лучший способ получить ссуду с плохой кредитной историей — начать предпринимать шаги для улучшения своей кредитной истории. Хотя это займет время, это самый эффективный способ получить одобрение на кредит, который будет доступным и наиболее прибыльным для вашего бизнеса. Несмотря на то, что есть варианты получить финансирование с плохой кредитной историей, заявите о себе и своем бизнесе как о хорошем кредитном риске, что создаст больше возможностей и повысит шансы на успешную заявку.

Какой доход вам нужен, чтобы получить бизнес-кредит?

Требования к минимальному доходу варьируются в зависимости от кредитора, но большинство из них требует от 5000 до 10 000 долларов США в среднем в месяц.Краудфандинг является заметным исключением и может быть доступен для предприятий с отличной идеей, но без доходов. Эмитенты корпоративных кредитных карт часто принимают решение на основе общего дохода владельца (включая личный доход), а не только дохода от бизнеса

Как получить бизнес-кредит в первый раз?

Один из самых частых вопросов, которые задают люди при запуске стартапа: «Как я могу заплатить за это?» При поиске кредита, чтобы начать бизнес, без послужного списка или доходов, это будет сложно.Вы можете продемонстрировать свою деловую хватку с помощью хорошо написанного бизнес-плана и обеспечить свой кредит залогом, что улучшит шансы, но все равно будет сложно. Поскольку у вас еще нет бизнеса, ваш личный кредитный рейтинг будет единственным, что кредитор должен оценить вашу кредитоспособность.

Возможно, вам придется проявить творческий подход и подумать о краудфандинге, кредитных картах для малого бизнеса или даже займах у друзей и семьи.

Какой кредитный рейтинг необходим для получения бизнес-кредита?

Большинству традиционных кредиторов, таких как банки и кредитные союзы, требуется хороший кредитный рейтинг.Часто требуется минимальный кредитный рейтинг 700, хотя некоторые кредиторы доходят до 680. Порог для кредитов SBA может варьироваться в зависимости от кредитора, но типичным является 680 или выше. (Имейте в виду, что финансовые учреждения могут потребовать личную проверку кредитоспособности для каждого владельца с 20% или более владения.)

Многие онлайн-кредиторы более гибкие. Некоторые кредитуют заемщиков с личным кредитным рейтингом в середине 600, а некоторые даже ниже. Продавцы выдачи наличных (или выдачи наличных для бизнеса), а также другие альтернативные варианты финансирования иногда предоставляют финансирование заемщикам с кредитным рейтингом всего 500 при адекватных доходах.

Насколько сложно получить бизнес-кредит?

Это зависит от типа кредита и вашей квалификации. Как правило, банковские кредиты (включая кредиты SBA) имеют наиболее сложный процесс подачи заявки и требуют большого количества документации.

Онлайн-кредиторы могут быть очень быстрыми и гибкими. Свяжите свой банковский счет, чтобы они могли анализировать доходы, и вы могли бы получить одобрение через несколько часов и финансирование на следующий день.

Эта статья была первоначально написана 14 июня 2019 г. и обновлена 8 декабря 2021 г.

Оцените эту статью

В настоящее время эта статья имеет 76 рейтингов со средним показателем 4,5 звезды.

class=»blarag»>Как получить кредит на покупку бизнеса за 4 шага – Forbes Advisor

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Если вы заинтересованы в предпринимательстве, вам не всегда нужно начинать свой бизнес с нуля. Иногда появляется возможность приобрести налаженный бизнес, и если он вам подходит, это может быть отличным решением.

Иногда появляется возможность приобрести налаженный бизнес, и если он вам подходит, это может быть отличным решением.

Однако за устоявшийся бизнес приходится платить. Если у вас не припрятана большая куча наличных денег, вам, вероятно, придется научиться получать кредит на покупку бизнеса. Вот как.

Лучшие кредитные карты для бизнеса 2022

Найдите лучшую визитную карточку для себя и определите, какие факторы важны для вашего бизнеса

1.Проверьте свое право на участие

Во многих отношениях получить ссуду для покупки существующего бизнеса проще, чем получить ссуду для запуска бизнеса. В конце концов, пока это приносит прибыль, успех бизнеса уже доказан. Единственная новая вещь, входящая в уравнение, это ты.

Кредиторы захотят убедиться, что у вас хорошая кредитная история. Точный кредитный рейтинг, который вам понадобится для получения кредита на покупку бизнеса, зависит от кредитора, но в целом балл не менее 680 даст вам наилучшие шансы на одобрение.

Кредиторы также могут захотеть убедиться, что у вас есть опыт работы в отрасли бизнеса, который вы покупаете. Например, если вы всю жизнь занимались флористикой, вам может быть сложно получить кредит на приобретение бизнеса, чтобы купить фирму по проектированию строительных конструкций. Будьте готовы продемонстрировать кредиторам, как вы работали в этой отрасли в прошлом.

Наконец, кредиторы захотят понять ваши личные финансы — то, насколько хорошо вы управляете своими собственными деньгами, может быть признаком того, насколько хорошо вы будете вести свой бизнес.Кредиторы также будут ожидать первоначальный взнос в размере от 10% до 30% от покупной цены. Если вы управляли другими предприятиями в прошлом, кредиторы могут также захотеть просмотреть документы для них, чтобы увидеть историю владения вашим бизнесом.

Связанный : Требования к бизнес-кредиту: как претендовать на получение бизнес-кредита

2. Соберите необходимые документы

При подготовке к подаче заявки на получение кредита на приобретение бизнеса важно собрать пакет заявок со всеми документами, которые могут запросить кредиторы. Это поможет упростить процесс подачи заявки и упростить поиск документов, если вы подаете заявки в несколько кредиторов.

Это поможет упростить процесс подачи заявки и упростить поиск документов, если вы подаете заявки в несколько кредиторов.

Кредиторы обычно требуют эти документы для оценки ваших личных финансов и прошлой истории бизнеса:

- Личные банковские выписки

- Прошлые налоговые декларации за два года

- Финансовые отчеты для любых других предприятий, которыми вы управляли

- Список личных долгов, включая суммы задолженности, ежемесячный платеж и дату погашения

Поскольку вы покупаете существующий бизнес, вам также необходимо собрать документы у нынешнего владельца бизнеса.Эти документы являются конфиденциальными, поскольку содержат финансовую информацию, поэтому вам может потребоваться подписать соглашение о неразглашении (NDA). Как минимум, убедитесь, что вы собрали эти документы от владельца:

- Отчет о движении денежных средств

- Отчет о прибылях и убытках

- Бухгалтерский баланс

- Налоговая декларация за последние два года

- Выписка с банковского счета предприятия

Может показаться хлопотным запросить эти данные у нынешнего владельца, но помните: это финансовая операция, и для принятия правильного делового решения вам также необходимо знать эти данные. Вы хотите знать заранее, является ли это прибыльным бизнесом.

Вы хотите знать заранее, является ли это прибыльным бизнесом.

Как только вы получите эту информацию, она понадобится вам для создания нескольких новых собственных документов, которые будут сопровождать ваш пакет приложений:

- Бизнес-план : Если вы планируете что-то изменить или использовать как есть, убедитесь, что это написано здесь.

- Письмо о намерениях (LOI) : В этом письме кредитору сообщается, что вы официально рассматриваете возможность покупки бизнеса и что вы поддерживали связь с владельцем.

- Прогноз движения денежных средств : Оценки того, каким, по вашему мнению, будет ваш денежный поток в течение трех-пяти лет.

- Профессиональная оценка бизнеса : Это независимая оценка стоимости бизнеса, аналогичная оценке дома перед получением ипотечного кредита, и является одним из наиболее важных документов.

3. Выберите кредит на приобретение бизнеса

После того, как вы ознакомились с цифрами и уверены, что сможете получить кредит на покупку бизнеса, следующим шагом будет выбор подходящего для вас продукта финансирования.

Срочный онлайн-кредит для бизнеса

Интернет-кредиторы предлагают владельцам малого бизнеса различные кредитные продукты, в том числе срочные кредиты, которые можно использовать для покупки бизнеса. Как правило, к ним предъявляются менее строгие квалификационные требования, чем к традиционным банкам. В результате вам может быть легче получить одобрение на бизнес-кредит с онлайн-кредитором, если у вас менее чем звездный кредит.

Кроме того, онлайн-кредиторы часто имеют гораздо более быстрый оборот — некоторые могут выдавать средства уже в тот же рабочий день.Тем не менее, основным недостатком получения онлайн-кредита на срок для бизнеса является то, что они часто имеют более высокие процентные ставки, чем срочный кредит через традиционный банк или кредитный союз.

Связанный : Лучшие кредиты для малого бизнеса

Традиционный срочный кредит для бизнеса

Традиционные срочные кредиты для бизнеса выдаются банками и кредитными союзами. Эти кредиты обычно предоставляются на выгодных условиях, в том числе с более низкими процентными ставками, но по цене: более строгие квалификационные требования, чем срочные онлайн-кредиты.Это означает, что традиционные банковские кредиты могут быть трудно получить для приобретения бизнеса, если бизнес, который вы покупаете, не имеет значительных активов, а вы не являетесь высококвалифицированным кандидатом.

Эти кредиты обычно предоставляются на выгодных условиях, в том числе с более низкими процентными ставками, но по цене: более строгие квалификационные требования, чем срочные онлайн-кредиты.Это означает, что традиционные банковские кредиты могут быть трудно получить для приобретения бизнеса, если бизнес, который вы покупаете, не имеет значительных активов, а вы не являетесь высококвалифицированным кандидатом.

Кредит SBA

КредитыУправления по делам малого бизнеса США (SBA) предлагаются различными кредиторами, одобренными SBA. SBA гарантирует эти кредиты в случае дефолта заемщика, что делает их более привлекательными для кредиторов.

Кредит SBA 7(a) является наиболее распространенным кредитом SBA и может помочь покрыть расходы, связанные с приобретением существующего бизнеса.Это также может помочь вам приобрести недвижимость или землю, финансировать оборудование, рефинансировать долг и удовлетворить потребности в оборотном капитале.

В общем, SBA обычно требует, чтобы вы имели минимальный личный кредитный рейтинг 670, чтобы соответствовать требованиям, но более высокие баллы увеличивают ваши шансы на одобрение и получение более выгодных условий. Как правило, получить кредит SBA на приобретение бизнеса проще, чем получить кредит на открытие бизнеса, потому что кредиторы могут оценить историю бизнеса, который вы покупаете.

Как правило, получить кредит SBA на приобретение бизнеса проще, чем получить кредит на открытие бизнеса, потому что кредиторы могут оценить историю бизнеса, который вы покупаете.

Финансирование продавца

Если продавец хочет и может, другим распространенным вариантом является финансирование покупки бизнеса продавцом.В этом случае вам нужно будет составить кредитный договор, в котором будет указано все, что вы ожидаете от банка-кредитора: процентная ставка, сборы, сроки платежей, штрафы за просрочку платежа и т. д.

Это может быть отличным вариантом финансирования, потому что вы часто можете получить лучшие ставки из всех, и вам, возможно, не нужно будет проходить несколько раундов подачи заявок. Тем не менее, вы все равно должны ожидать, что продавец проявит должную осмотрительность в отношении проверки ваших финансов и истории владения бизнесом.

4.Отправить заявку

Последним шагом является подача заявки, которую вы можете сделать онлайн или лично, в зависимости от вашего кредитора. Хотя вы, возможно, уже собрали пакет документов, ваш кредитор может потребовать дополнительные документы. Не забудьте быстро получить любой из этих документов, чтобы процесс подачи заявки продолжался.

Хотя вы, возможно, уже собрали пакет документов, ваш кредитор может потребовать дополнительные документы. Не забудьте быстро получить любой из этих документов, чтобы процесс подачи заявки продолжался.

Ваш кредитор, скорее всего, запросит следующую информацию в процессе подачи заявки:

- Ваше имя

- Название компании

- Номер социального страхования (SSN)

- Желаемая сумма кредита

- Цель займа

- Идентификатор налога на прибыль

- Годовой доход

После того, как вы подадите заявку, вам придется дождаться решения об утверждении, которое зависит от типа вашего кредита и поставщика.Кредитор отправит вам кредитное соглашение для подписания перед выдачей ваших средств, если ваш кредит будет одобрен.

Другие соображения при покупке бизнеса

Настоятельно рекомендуется нанять бизнес-бухгалтера и адвоката, прежде чем вы начнете разговаривать с владельцем бизнеса и кредитором. Вам понадобится их помощь для составления прогнозов денежных потоков, написания LOI и составления соглашений о неразглашении и соглашений о закупках. Бизнес-бухгалтеры и юристы могут провести вас через бизнес-транзакцию от начала до конца, защищая при этом себя.

Бизнес-бухгалтеры и юристы могут провести вас через бизнес-транзакцию от начала до конца, защищая при этом себя.

Как получить кредит для стартапа за 5 шагов — Forbes Advisor

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Получить бизнес-кредит для начинающих сложнее, чем для устоявшихся предприятий, но все же это возможно. Новые владельцы бизнеса могут улучшить свои шансы на одобрение, выбрав правильный тип финансирования, ознакомившись со своим кредитным рейтингом и определив наиболее конкурентоспособные доступные варианты кредитования.Вот как получить стартовый бизнес-кредит.

Лучшие кредитные карты для бизнеса 2022

Найдите лучшую визитную карточку для себя и определите, какие факторы важны для вашего бизнеса

1. Оцените, какой кредит вам нужен

Многие владельцы малого бизнеса выбирают финансирование через традиционные банки и кредитные союзы. Тем не менее, есть несколько видов финансирования бизнеса, которые могут помочь стартапам сдвинуться с мертвой точки. Общие типы кредитов для стартапов включают:

Тем не менее, есть несколько видов финансирования бизнеса, которые могут помочь стартапам сдвинуться с мертвой точки. Общие типы кредитов для стартапов включают:

- Срочные кредиты онлайн .Срочные кредиты обычно выдаются онлайн и традиционными кредиторами и включают в себя предоставление банком единовременной суммы наличными, выплачиваемой в течение установленного периода времени, по установленной процентной ставке. Годовые процентные ставки (APR) по лучшим кредитам для малого бизнеса начинаются примерно с 9%, а максимальные лимиты обычно простираются от 250 000 до 500 000 долларов. Тем не менее, владельцы стартапов могут не претендовать на самые высокие суммы кредита и самые конкурентоспособные процентные ставки.

- Деловые кредитные линии . С помощью бизнес-линии кредитор расширяет средства до определенной суммы, и владелец бизнеса может получить доступ к финансированию по мере необходимости.Проценты начисляются только на ту часть кредитной линии, доступ к которой осуществляется из месяца в месяц. Кроме того, заемщик может повторно получать доступ к средствам после внесения платежей в течение периода розыгрыша.

- SBA 7(a) займы . Кредитная программа 7(a) предлагается Администрацией малого бизнеса США (SBA) и предоставляет бизнес-кредиты до 5 миллионов долларов США для подходящих заявителей. Средства могут быть использованы для покрытия оборотного капитала, покупки оборудования и расходов на расширение бизнеса, а процентные ставки варьируются от 2.от 25% до 4,75% плюс базовая ставка.

- Микрозаймы SBA . Микрозаймы SBA доступны владельцам бизнеса на сумму до 50 000 долларов США. Кредиты обычно предлагаются стартапам в неблагополучных районах, а также компаниям, принадлежащим представителям меньшинств и женщинам. Срок погашения может составлять до шести лет с процентной ставкой от 8% до 13%, в зависимости от кредитора.

- Финансирование под активы . Финансирование на основе активов — это форма обеспеченного финансирования бизнеса, которая позволяет владельцам стартапов занимать ценные активы, такие как товарно-материальные запасы, машины и оборудование, дебиторская задолженность и недвижимость. Этот вид финансирования менее рискован для кредиторов, поэтому условия часто более конкурентоспособны, чем другие виды кредитов. Однако обеспеченное финансирование означает, что банк может вернуть залог, если заемщик не выполнит свои обязательства.

Кроме того, заемщик может повторно получать доступ к средствам после внесения платежей в течение периода розыгрыша.

Кроме того, заемщик может повторно получать доступ к средствам после внесения платежей в течение периода розыгрыша. Этот вид финансирования менее рискован для кредиторов, поэтому условия часто более конкурентоспособны, чем другие виды кредитов. Однако обеспеченное финансирование означает, что банк может вернуть залог, если заемщик не выполнит свои обязательства.

Этот вид финансирования менее рискован для кредиторов, поэтому условия часто более конкурентоспособны, чем другие виды кредитов. Однако обеспеченное финансирование означает, что банк может вернуть залог, если заемщик не выполнит свои обязательства.2. Проверьте свой бизнес и личный кредитный рейтинг

Кредиторы оценивают кредитный рейтинг заявителя, чтобы оценить степень риска, который они представляют. Кандидаты с более высоким кредитным рейтингом с большей вероятностью будут производить своевременные платежи и, следовательно, имеют более высокие шансы на одобрение.Кредитные баллы для бизнеса обычно доступны после шести месяцев до одного года работы, поэтому новые предприятия могут их не иметь, особенно если стартап является совершенно новым.

Тем не менее, ссуды часто обеспечены личной гарантией — это означает, что заемщик юридически соглашается погасить долг своими личными средствами, если бизнес не в состоянии погасить — поэтому кредиторы также смотрят на личный кредитный рейтинг заявителя / владельца бизнеса.

Подготовьтесь к процессу подачи заявки и оцените свои шансы на одобрение, запросив копии ваших кредитных отчетов и проверив свой личный кредитный рейтинг перед подачей заявки на кредит.

3. Сбор и подготовка необходимых документов

Точные документы, необходимые для получения бизнес-кредита, зависят от кредитора. Однако есть некоторые документы, которые большинство кредиторов используют для оценки и проверки личности заявителя и существования бизнеса. Например, кредиторы часто запрашивают налоговые декларации как минимум за два года, а также финансовые отчеты, такие как банковские выписки, дебиторская задолженность, продажи по кредитным картам и неоплаченные счета за последние четыре месяца — как минимум.

Как основатель стартапа, вы также можете улучшить свои шансы на одобрение, составив подробный бизнес-план.Это может продемонстрировать кредиторам, что бизнес достаточно стабилен в финансовом отношении, чтобы погасить свои долги на основе прогнозов будущих доходов и расходов. Кредиторы также могут запросить копии бизнес-лицензий и регистраций, применимых к вашему бизнесу или отрасли, а также банковскую информацию для прямого депозита.

Кредиторы также могут запросить копии бизнес-лицензий и регистраций, применимых к вашему бизнесу или отрасли, а также банковскую информацию для прямого депозита.

4. Поиск и сравнение кредиторов

В зависимости от вашей личной и деловой квалификации вы можете претендовать на получение стартового кредита от нескольких кредиторов. Чтобы определить лучшие бизнес-кредиты для стартапов для ваших нужд, при сравнении кредиторов учитывайте следующие факторы:

- Годовые процентные ставки .В целом, годовые процентные ставки по бизнес-кредитам начинаются примерно с 9%, но ставки могут быть выше для стартовых бизнес-кредитов, а для наиболее квалифицированных заявителей они могут быть даже ниже. Посетите веб-сайт каждого кредитора или свяжитесь с представителем службы поддержки клиентов, чтобы определить доступные APR.

- Гонорары и прочие расходы . Бизнес-кредиторы часто взимают комиссию за выдачу кредита в размере от 3% до 5% от общей суммы кредита, чтобы покрыть расходы на обработку документов и проверку информации о заявке. Другие также взимают штрафы за досрочное погашение для заемщиков, которые досрочно погашают свои кредиты, или пени за просрочку платежа для тех, кто не соблюдает установленный срок.Эти сборы могут увеличить общую стоимость заимствования, и некоторые кредиторы устраняют их, чтобы оставаться конкурентоспособными.

- Репутация кредитора . Даже если кредитор выглядит хорошо на бумаге, найдите время, чтобы прочитать отзывы в Интернете, чтобы оценить его репутацию среди нынешних и прошлых заемщиков. Аналогичным образом обратитесь к другим членам вашего бизнес-сообщества, чтобы узнать об их опыте работы с финансовым учреждением. Подумайте о выборе другого кредитора, если ваше исследование выявит какие-либо красные флажки, например, негативный опыт поддержки клиентов.

Другие также взимают штрафы за досрочное погашение для заемщиков, которые досрочно погашают свои кредиты, или пени за просрочку платежа для тех, кто не соблюдает установленный срок.Эти сборы могут увеличить общую стоимость заимствования, и некоторые кредиторы устраняют их, чтобы оставаться конкурентоспособными.

Другие также взимают штрафы за досрочное погашение для заемщиков, которые досрочно погашают свои кредиты, или пени за просрочку платежа для тех, кто не соблюдает установленный срок.Эти сборы могут увеличить общую стоимость заимствования, и некоторые кредиторы устраняют их, чтобы оставаться конкурентоспособными.5. Подать заявку

Выбрав кредитора, ознакомьтесь с процессом подачи заявки и убедитесь, что вы составили правильную документацию. Процессы подачи заявок и андеррайтинга, как правило, различаются в зависимости от кредитора, поэтому подумайте, можете ли вы подать заявку онлайн или по телефону, или вам нужно будет посетить отделение. После того, как вы подадите заявку, представитель кредитора может связаться с вами, чтобы запросить дополнительные документы, такие как подтверждение залога или дополнительные финансовые отчеты.

После того, как вы подадите заявку, представитель кредитора может связаться с вами, чтобы запросить дополнительные документы, такие как подтверждение залога или дополнительные финансовые отчеты.

Что делать, если мне отказали в кредите для стартапа?

Если вам отказали в кредите на стартап, вы можете сделать несколько вещей, чтобы профинансировать свой новый бизнес. Начните с того, что свяжитесь с кредитором напрямую, чтобы узнать, почему ваша заявка была отклонена. Эта информация может дать представление об изменениях, которые вы можете внести, чтобы улучшить свой кредитный профиль и шансы на одобрение в будущем. Затем продолжайте развивать финансы вашего бизнеса до тех пор, пока они не станут достаточными, чтобы претендовать на кредит для стартапа или другое финансирование.

Если у вас нет времени улучшить свой кредитный рейтинг или построить свой бизнес до повторной подачи заявки на бизнес-кредит, рассмотрите альтернативную форму финансирования.

Альтернативы стартовому бизнес-кредиту

Бизнес-кредиты для стартапов могут помочь покрыть расходы, связанные с запуском нового предприятия или его расширением. Однако строгие квалификационные требования могут затруднить получение традиционного бизнес-кредита. Вот некоторые популярные альтернативы бизнес-кредитам для стартапов.

Однако строгие квалификационные требования могут затруднить получение традиционного бизнес-кредита. Вот некоторые популярные альтернативы бизнес-кредитам для стартапов.

Деловые кредитные карты